Ärikeskkond ja töösuhted *

-

Maailmapanga vanemökonomist

Tööturg peegeldab ja mõjutab kõiki majanduse struktuurseid tunnusjooni ja dünaamikat. Seetõttu ei pea seal toimuva mõistmiseks ja tööhõive mõjutamiseks jälgima pelgalt traditsioonilisi tööturuindikaatoreid, vaid käsitlema turgu laiemalt.

Et tööhõivet suurendada, on põhijoontes vaja kahesuunalist tegevuskava: 1) parandada ettevõtlus- ja investeerimiskliimat, et soodustada uute firmade loomist ja olemasolevate laienemist; 2) täiustada tööturu väljakujunenud korraldust, et suurendada turu kohandumisvõimet, tõsta tööandjate huvi uute töötajate palkamise vastu ning töövõtjate huvi ja erialast ettevalmistust olemasolevate töökohtade vastu.

Tööhõive mõjutamiseks tööturukorralduse reformimisest (tööseadustiku täiustamisest, tööturuteenuste tõhususe suurendamisest ja kättesaadavuse parandamisest, sotsiaalse dialoogi arendamisest jms) tavaliselt ei piisa.

Ettevõtlus- ja investeerimiskeskkonnal on tööturu dünaamikale märksa suurem mõju.

1994. aastast (esimene siirdeperioodi majanduskasvu aasta) on Eesti sisemajanduse kogutoodang püsihindades hinnanguliselt kahekordistunud, samal ajal on vähenenud 15–69-aastaste hõivatute arv 675 000 inimeselt 602 000-le. Seda protsessi nimetatakse ettevõtete kaitserestruktureerimiseks (defensive restructuring), mille käigus vabaneb liigne tööjõud ja suureneb töö tootlikkus, sealhulgas kapitalimahukate alade eelisarendamise arvel. Majanduskasvu tulemused ei avaldu niivõrd täiendavas tööhõives, kuivõrd töötajate kõrgemates palkades. Seetõttu ei ole ka SKT kasv 1990. aastate algusega võrreldes tööpuuduse vähenemist kaasa toonud.

Tabel 1. Tööturu näitajad Eestis ja teistes Euroopa riikides aastail 1994–2005

(vanuserühm 15–64 aastat), %

| Tööhõives osalemise määr | Tööhõive määr | Töötuse määr | ||||

| 1994 | 2005 | 1994 | 2005 | 1994 | 2005 | |

| Eesti | 73,8 | 69,6 | 68,1 | 64,0 | 7,7 | 8,1 |

| EL-15 | 67,5 | 71,3 | 59,9 | 65,4 | 11,2 | 8,2 |

| Soome | 72,0 | 74,3 | 59,9 | 69,0 | 16,7 | 8,5 |

| Rootsi* | 79,8 | 78,7** | 71,5 | 73,5** | 9,7 | 6,6** |

| Norra | 76,8 | 78,9 | 72,2 | 75,2 | 5,4 | 4,7 |

| Taani | 78,8 | 79,4 | 72,4 | 75,5 | 8,1 | 4,9 |

| Tšehhi | 72,4 | 70,4 | 69,2 | 64,8 | 4,3 | 8,0 |

| Ungari | 60,0 | 61,4 | 53,5 | 56,9 | 10,8 | 7,3 |

| Poola | 68,4 | 64,6 | 58,3 | 53,0 | 14,8 | 18,0 |

| Slovakkia | 69,3 | 68,9 | 59,8 | 57,7 | 13,7 | 16,2 |

* Vanuses 16–64 aastat.

** 2004 . aastal.

ALLIKAD: OECD 2006; ESA tööjõu -uuring 1994 ja 2005.

Tööhõive määr on Eestis jätkuvalt madal ning jääb enam kui 10 protsendipunkti võrra maha mitmetest suure tööhõivega Põhjamaadest (tabel 1). Majandusreformidega kaasnenud tööpuuduse kasvule jpm lisaks on tööhõivet mõjutanud suurenenud nõudlus hariduse järele. 1993. aastaga võrreldes on üliõpilaste arv kasvanud üle kahe korra ning kutsehariduskoolide õpilaste arv veerandi võrra. Täisajaga õppija keskmine õpiaeg on pikenenud ligikaudu 15 aastani, seega on tööturule tulija keskmiselt 22 aastat vana. Tööturult lahkuja keskmine vanus oli 2003. aastal Eestis 61,6 aastat, see ületab Euroopa Liidu vanade liikmesriikide keskmist näitajat, kuid jääb endiselt 3,4 aastaga alla 2010. aastaks seatud eesmärgile (Sotsiaalministeerium 2005).

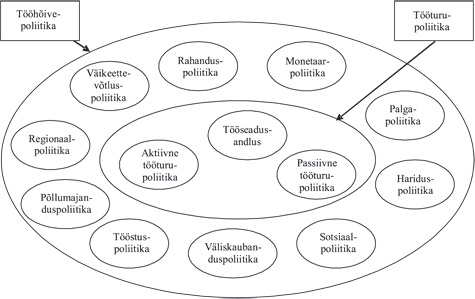

Kui tööturupoliitika tegeleb kitsalt tööseadusandluse ning aktiivsete ja passiivsete tööturumeetmetega, siis tööhõivepoliitika eeldab nimetatud probleemide märksa laiemat käsitlust (joonis 1). Valitsuse strateegiadokumendi ”Eesti edu 2014” kohaselt tuleb Eestis suurendada produktiivset tööhõivet 70%-ni tööealisest elanikkonnast, s.t tuua tööturule juurde ligikaudu 75 000 töötajat. See eeldab nii ettevõtlus- ja investeerimiskeskkonna kui ka paljude teiste valdkondade reforme.

Joonis 1. Tööhõive- ja tööturupoliitika komponendid

ALLIKAS: Kausch 2002.

Artiklis vaatleme mõningaid Eesti tööturuga seotud tahke rahvusvaheliste võrdlusuuringute taustal. Allikaks on eelkõige kaks uuringut: Euroopa Arengupanga ja Maailmapanga ühisuuringud ”Ärikeskkond ja ettevõtete käitumine” 2002. ja 2005. aastast (BEEPS 2002 ja 2005) ning Maailmapanga andmebaas Doing Business 2007 (World Bank 2006). Esimene küsitlus kajastab 219 esindusliku ettevõttevalimi tulemusi Eestis, teine Eesti jt riikide juhtivate ärikonsultantide küsitlustulemusi (vt http://web.worldbank.org/WBSITE/EXTERNAL/COUNTRIES/ECAEXT/EXTECAREGTOPANTCOR/0,,contentMDK:20720934~pagePK:34004173~piPK:34003707~theSitePK:704666,00.html; http://www.doingbusiness.org).

Piirangud ettevõtlusele

Tööandjate ettevõtluse arengu probleemid Eestis ja teistes uutes Euroopa Liidu siirderiikides (EL-8) erinevad ülejäänud siirderiikide ettevõtjate probleemidest. Viimastes domineerivad ettevõtluse sellised piirangud nagu makromajanduslik ebastabiilsus, kindlusetus äriregulatsiooni poliitikas, kõrged maksumäärad, vähearenenud infrastruktuur jmt.

Eestis on nimetatud piirangud vähem tähtsad, esikohale on kerkinud inimestega seotu. BEEPS 2002. ja 2005. aasta uuringuid võrreldes on 2005. aastaks kindlalt esikohal tööseadusandluse küsimused. 2002. aastal mainis tähtsa või mõõduka probleemina ettevõtluse arengus töösuhteid 20% ettevõtjaist, 2005. aastal 53% (joonis 2).

Ettevõtjate hinnangute muutus ei ole seotud niivõrd tööseaduste jäigenemisega, kuivõrd tööturu olukorra muutumisega; tööandjate küsitlused kinnitavad, et seadused ei ole ajaga kaasas käinud. Tööandjate arvamust on mõjutanud ka kõrgendatud tähelepanu tööseadusandlusele seoses aruteludega muudatuste sisseviimiseks töölepingu seadusesse kolmepoolsetel läbirääkimistel.

Ettevõtluse arengut mõjutavad palju tööjõu puudulikust kvalifikatsioonist ja haridustasemest tulenevad probleemid. Neid pidas ettevõtluse arengut takistavaks teguriks 35% tööandjaist.

Joonis 2. Äritegevuse arengut pidurdavad tegurid (% firmadest, kes vastasid, et antud valdkond on neil probleemiks)

ALLIKAS: BEEPS 2005.

Ärikeskkonnast annab ülevaate ka korruptsiooni ulatus. Teiste siirderiikidega võrreldes on uuringu BEEPS 2005 andmeil altkäemaksu andmine Eestis Sloveenia järel kõige vähem levinud, kuid siiski märkmisväärne. Altkäemaks riigiametnikele moodustas 2005. aastal küsitletud firmades 0,29% käibest (2002. aastal 0,34%), Lätis 0,71% ja Leedus 0,87%. Kõige sagedamini tuli “kingitusi” teha riikliku tellimuse või ärilitsentsi saamise puhul ning suhetes töötervishoiuametnikega.

Hiljuti Euroopa Liiduga ühinenud Kesk-Euroopa ja Balti siirderiikidega (EL-8) võrreldes on Eestis suhteliselt väiksem varimajanduse osakaal. Uuringus BEEPS 2005 küsitletud firmades jääb ligi 3% käibest, 6,5% tööjõust ja 8,6% palgafondist maksuorganitele teatamata (joonis 3). Viimane näit iseloomustab nn ümbrikupalkade osakaalu. Nimetatud andmed näitavad varimajanduse osakaalu registreeritud ettevõtteis.

Ühisuuringu BEEPS tulemustega on kooskõlas ka hiljutine Euroopa Liidu uuring, mis kinnitab, et uutest liikmesriikidest on Eestis kõige väiksem deklareerimata töö osatähtsus – 8–9% (European Commission 2004). Deklareerimata töö all mõistetakse nii-öelda mustalt töötamist ehk töö pealt maksude maksmata jätmist. See tähendab nii kirjaliku töölepinguta töötamist kui ka osa töötulu deklareerimata jätmist.

Kuigi Eesti jääb kaugele maha mitme Euroopa Liidu vana liikmesriigi vastavast näitajast ja ideaalis võiks varimajandus olla olematu, annavad ka need andmed hinnangu Eesti tööturule. Teiste siirderiikidega võrreldes on meil tööturul suhteliselt vähe piiranguid ja takistusi, mis sunniksid tööandjaid töösuhteid varjama. Ka on tööandjate maksualane distsiplineeritus suhteliselt kõrge. Vanemates liikmesriikides ulatub näiteks deklareerimata majanduse osakaal Austrias 1,5%-ni, Hollandis ja Suurbritannias 2%-ni, kuid Itaalias 17%-ni ja Kreekas isegi üle 20%.

Joonis 3. Deklareeritakse maksuorganitele, 2005. aastal, %

ALLIKAS: BEEPS 2005.

Ettevõtluse soodustamiseks tuleb vähendada uue ettevõtte registreerimiseks kuluvat toimingute hulka ja kulusid. Selles osas on Eesti positsioon teiste siirderiikidega võrreldes suhteliselt hea, kuigi jääme kaugele maha paljudest arenenud riikidest (tabel 2). Ka teiste bürokraatlike tõkete ületamisel (omandi registreerimine, tegevusloa saamine jms) on mitu siirderiiki (Armeenia, Leedu) meist edukamad. Eriti pikk on meil pankroti korral ettevõtte likvideerimiseks kulunud aeg – keskmiselt kolm aastat, Leedus 1,7 aastat, Ungaris ja Sloveenias kaks aastat. Seegi pidurdab vana asemele uue ja elujõulise ettevõtte loomist.

Tabel 2. Äri registreerimiseks kulunud toimingute arv, aeg, kulud ja vajalik kapital, 2005

| Toimingute arv | Kulunud aeg (päevi) | Kulud (% kogutulust inimese kohta) | Minimaalne kapital (% kogutulust inimese kohta) | |

| Eesti | 6 | 35 | 5,1 | 34,3 |

| Läti | 5 | 16 | 3,5 | 26,1 |

| Leedu | 7 | 26 | 2,8 | 48,8 |

| Soome | 3 | 14 | 1,1 | 27,1 |

| Rootsi | 3 | 16 | 0,7 | 33,7 |

| Tšehhi | 10 | 24 | 8,9 | 36,8 |

| Ungari | 6 | 38 | 20,9 | 74,2 |

| Poola | 10 | 31 | 21,4 | 204,0 |

| Slovakkia | 9 | 25 | 4,8 | 39,1 |

| Ida-Euroopa ja Kesk-Aasia | 9,4 | 32,0 | 14,1 | 53,9 |

| OECD | 6,2 | 16,6 | 5,3 | 36,1 |

| Parimad indikaatorid | 2 (Austraalia, Kanada, Uus-Meremaa) | 2 (Austraalia) | 0 (Taani) | 0 (66 riiki) |

ALLIKAS: World Bank 2006.

Jäigad tööseadused

Eestis takistavad ettevõtluse arengut kõige rohkem jäigad tööseadused, mis vähendavad ettevõtja võimalusi paindlikult reageerida turuolukorra muutustele. Lihtsustatult öeldes tähendab tööturu paindlikkus tööturu reageerida majanduskeskkonna muutustele, sealhulgas majandusšokkidele. Jäik seadusandlus võib takistada töötajate vallandamist majanduslanguse korral ja vähendada tööandjate soovi võtta tööle uusi inimesi majanduse tõusufaasis.

Eesti tööseadusandlust on hinnanud jäigaks mitu rahvusvahelist võrdlusuuringut. Maailmapanga Doing Business 2007 koondindeksi alusel on Eesti vaatluse all olnud 175 riigi hulgas 151. kohal (tabel 3).

Ka OECD väljatöötatud õigusaktide rangusastme indeksi alusel on Eesti tööseadused küllaltki paindumatud. Indeks võtab arvesse mitmesuguseid seadusesätteid nii tähtajalise kui ka tähtajatu töölepingu korral. 2004. aasta andmeil oli OECD riikide keskmine indeks 6 palli süsteemis 2,2, Eestis 2,6 (OECD 2004; Riboud et al 2002). Indeksi alusel oli Eesti tööturu jäikuse põhiprobleemiks individuaalsete ja kollektiivsete koondamiste keerukus. Samal ajal on Eesti seadused suhteliselt paindlikud määratud ajaks sõlmitud töölepingute osas.

Tabel 3. Tööseaduste paindlikkus Eestis ja teistes riikides*

| Töötajate palkamis-paind- likkuse Indeks |

Töötundide paind- likkuse indeks |

Töötajate koondamise paind- likkuse indeks |

Summ- aarne tööhõive paind- likkuse indeks |

Koht riikide järje-korras | Mitte-palgalised kulud tööjõule (%) | Koonda- miskulud (kuupalk) |

|

| Eesti | 33 | 80 | 60 | 58 | 151 | 34 | 35 |

| Läti | 67 | 40 | 70 | 59 | 123 | 24 | 17 |

| Leedu | 33 | 80 | 30 | 48 | 119 | 31 | 30 |

| Soome | 44 | 60 | 40 | 48 | 111 | 25 | 26 |

| Rootsi | 28 | 60 | 40 | 43 | 94 | 33 | 26 |

| Tšehhi | 33 | 20 | 30 | 28 | 45 | 35 | 22 |

| Ungari | 11 | 80 | 10 | 34 | 90 | 35 | 35 |

| Poola | 0 | 60 | 40 | 33 | 49 | 21 | 13 |

| Slovakkia | 17 | 60 | 40 | 39 | 72 | 35 | 13 |

* Indeksi vahemik on 0–100; mida kõrgem on indeks, seda jäigemad on seadused.

ALLIKAS: World Bank 2006.

Tööseaduste paindlikkuse mõju tööhõivele, tööjõuvoogudele ja tööpuudusele on hinnatud väga paljudes uuringutes (vt ülevaadet OECD 2006). Enamikus neis on leitud, et näiteks rangete koondamist reguleerivate õigusaktide korral väheneb lühiajaline ning suureneb pikaajaline tööpuudus, kuid positiivseks küljeks on stabiilsem töötuse ja hõive tase. ILO võrdlusuuring kinnitab, et siirderiikides on seosed õigusaktide rangusastme ja tööjõu liikumise vahel väheolulised (Cazes, Nesporova 2003). Rohkem mõjutavad tööseadused noorte ja naiste tööhõivet. Jäigad seadused avaldavad mõju eelkõige pikaajalisele töötusele ning vähendavad tööjõus osalemise määra (World Bank 2006). Eesti ja teiste uute liikmesriikide tähelepanu on juhitud vajadusele mitmekesistada töötamise vorme nii tööaja kui -lepingute osas.

Nendesse Maailmapanga ja OECD indeksitesse tuleb suhtuda kriitiliselt. Tööseadustes on üsna vähe indikaatoreid, mida saab kvantitatiivselt mõõta. Näiteks nõuavad Maailmapanga Doing Business 2007 metodoloogia alusel koostatud indeksis 12 indikaatorit 16-st jah-ei-vastuseid. Eesti tööseaduste jäikuse indeks on kõrge töötundide paindlikkuse alal, sest tööseadused kehtestavad teatud töötajate kategooriaile mõningaid piiranguid öösiti ja nädalavahetustel töötamise kohta, tööpäevade arv nädalas on piiratud viie päevaga ning iga-aastane puhkus on meil suhteliselt pikk – 28 tööpäeva indeksis kasutatud 20-aastase tööstaaži puhul (http://www.doingbusiness.org/ExploreTopics/EmployingWorkers/Details.aspx?economyid=65).

Paljudes Euroopa Liidu riikides kehtestatakse kollektiivlepingutega töötajaile märksa soodsam raamistik ja tugevamad kaitsemeetmed, kui see seadustes kajastub. Seega võib tegelik tööseaduste raamistik nimetatud riikides olla palju jäigem. Erinevalt arenenud riikidest pole Eestis kollektiivlepingud levinud ning töötingimused lepitakse kokku valdavalt üksikisiku tasandil.

Joonis 4. Erineva staažiga töötajate koondamishüvitis, kuupalk kordades

ALLIKAS: Holzmann et al 2003.

Millest sõltub tööturu paindlikkus

Tööturu paindlikkus on tööjõu suure mobiilsuse (kohandumise) eeldus. Indeksis kajastatule lisaks mõjutavad tööturu paindlikkust palgakujundus, töötu abirahad, kollektiivsed töösuhted ja kollektiivlepped, alampalk, maksud, haridussüsteemi paindlikkus jm tegurid. Arvesse tuleb võtta ka asjaolu, mil määral õigusakte tegelikult järgitakse, kui suur on tööinspektsiooni mõjuvõim ja kui ulatuslik on varimajandus, kus tööseadused ei toimi.

Koondamist reguleeriva normistiku Eestis teeb suhteliselt jäigaks asjaolu, et tööandja on kohustatud koondamisest kirjalikult ette teatama töötajat esindavale organisatsioonile ning tegema teatavaks abinõud, mida ta on tarvitusele võtnud töötaja edaspidiseks tööga kindlustamiseks. Enne töölepingute kollektiivset lõpetamist peab tööandja konsulteerima töötajate esindajatega, et jõuda kokkuleppele, kuidas vältida töölepingute lõpetamisi ja leevendada selle tagajärgi ning toetada vabanevate töötajate tööotsinguid ja ümber- või täiendusõpet. Tööinspektsioon kooskõlastab töölepingute kollektiivse lõpetamise üksnes siis, kui tööandja on järginud seaduses sätestatud nõudeid.

Koondamiskulud on Eestis suhteliselt kõrged. Eriti pikk on etteteatamisaeg. Indeksis kasutatud 20-aastase tööstaažiga töötajale tuleb koondamisest ette teatada mitte vähem kui neli kuud ning koondamishüvitiseks on vähemalt nelja kuu palk. Võrreldes OECD või siirderiikidega tervikuna on koondamishüvitis Eestis keskmisel tasemel ning pikaajalise staaži korral isegi OECD riikide keskmisest madalam (joonis 4). Väiksema koondamishüvitisega riikidest on Bulgaarias, Gruusias ja Armeenias hüvitiseks ühe kuu, Tšehhis kahe kuu palk. Suhteliselt ranged koondamispiirangud Eestis on tasakaalustatud suhteliselt madala ja lühiajalise töötushüvitisega.

Eesti tööseaduste ja eriti töölepingu seaduse väljatöötamisel 1990. aastate algul arvestati tollast olukorda. Majanduses domineerisid suurettevõtted. Ettevõtete ümberstruktureerimise ja privatiseerimisega seoses oli ette näha massilisi koondamisi. Seetõttu kaitsesid tol ajal vastuvõetud seadused pigem juba hõivatuid (insiders), muutes nende koondamise suhteliselt kulukaks. Massiliste koondamiste tagajärgede pehmendamiseks riigi kulul puudusid ka eelarvelised vahendid. Tänapäeva Eesti majanduses on valdavad väikesed ettevõtted, kus tööturu paindlikkusel on märksa suurem tähtsus. Väikeettevõtluses on praegu hõivatud üle 330 000 töötaja ehk 77% kogu ettevõtluses hõivatuist (Sotsiaalministeerium 2005).

Tööseaduste paindlikkus avaldab mõju ka välisinvesteeringutele. Ühes hiljutises uuringus leiti, et kui välisinvesteeringuid vastu võtval maal on töö seadustik paindlikum kui koduriigis, suunduvad investeeringud paindlikuma tööturunormistikuga riiki. Eriti tundlikuks osutusid töötururegulatsiooni suhtes välisinvesteeringud teenindusvaldkonda (Javorcik, Spatareanu 2004).

Viimasel ajal pööratakse Euroopas töötajate sotsiaalsel kaitsel aktiivsete tööturumeetmete kaudu rohkem tähelepanu neile isikuile, kes on tööturult väljas. Seega püütakse ühitada tööturu paindlikkust töötajate kindlustatusega (nn flexecurity). Tüüpiline näide on Taani, kus tööandjad teevad töötajate koondamisel minimaalseid kulutusi, kuid riik pakub koondatuile ja teistele tööotsijaile võimalust osaleda suuremahulistes programmides, et nad tööturule kiiresti tagasi pöörduksid. See eeldab hoopis teistsugust lähenemist tööturupoliitikale ja erinevat, valdavalt riigieelarvelist poliitika finantseerimist.

Kvalifikatsioon ja haridustase

Ettevõtjate teine oluline tööturuga otse seotud probleem on see, et töötajate kvalifikatsioon ja haridustase ei vasta tööturu nõuetele. Kuigi vanuserühmas 25–34 aastat on kõrgharidusega tööjõu osatähtsus suurenenud, on eriti naiste hulgas vähenenud keskeriharidusega töötajate suhtarv (tabel 4). Keskeriharidusega töötajate väike osatähtsus näiteks kõrghariduse omandanutega võrreldes viitab kvalifitseeritud tööjõu nappusele selles tööturulõigus. Suure koolist väljalangevuse tõttu on märkimisväärselt kasvanud madalama haridusega noorte osatähtsus tööjõu hulgas. Nende inimeste konkurentsivõime tööturul on väga madal.

Tabel 4. Tööjõu haridustaseme osatähtsus aastail 1997–2005

| Kokku | Mehed | Naised | ||||

| 1997 | 2005 | 1997 | 2005 | 1997 | 2005 | |

| Kokku vanuses 25–64 | 100 | 100 | 100 | 100 | 100 | 100 |

| Esimese astme haridus või madalam | 12,3 | 7,8 | 14,8 | 9,9 | 9,7 | 5,8 |

| Teise astme haridus | 54,7 | 55,8 | 59,0 | 60,6 | 50,2 | 51,2 |

| Kolmanda astme haridus | 33,0 | 36,4 | 26,1 | 29,5 | 40,1 | 43,1 |

| … keskeriharidus pärast keskharidust | 12,1 | 11,4 | 7,5 | 7,6 | 16,9 | 15,0 |

| … kõrgharidus | 20,9 | 25,0 | 18,6 | 21,8 | 23,2 | 28,1 |

| Sealhulgas vanuses 25–34 | ||||||

| Kokku | 100 | 100 | 100 | 100 | 100 | 100 |

| Esimese astme haridus või madalam | 6,6 | 10,9 | 8,5 | 13,5 | 4,4 | 7,7 |

| Teise astme haridus | 62,2 | 54,9 | 70,7 | 58,2 | 52,2 | 50,7 |

| Kolmanda astme haridus | 31,2 | 34,2 | 20,8 | 28,3 | 43,4 | 41,6 |

| … keskeriharidus pärast keskharidust | 11,8 | 8,2 | 6,1 | 7,1 | 18,6 | 9,6 |

| … kõrgharidus | 19,4 | 25,9 | 14,7 | 21,2 | 24,9 | 32,0 |

ALLIKAS: ESA tööjõu-uuring 1997 ja 2005.

Tööpuudus on Eestis jätkuvalt struktuurse iseloomuga, s.t töötute oskused ei vasta töökohtade vajadustele. Ka on töötute haridustase tunduvalt madalam kui hõivatuil. Mida kõrgem on haridustase, seda madalam on töötuse määr. Üks tööpuuduse diferentseerumise põhjusi on asjaolu, et majandusreformide käigus sisse voolanud kapital vähendas tunduvalt nõudlust madala haridustasemega tööjõu järele.

Uuringu BEEPS 2005 alusel kulub meil kõige rohkem aega juhtivtöötajate, tippspetsialistide ja oskustööliste vabade töökohtade täitmiseks. Tööturul on nõutud ka oskustega teenindajad ja müüjad (tabel 5).

Tabel 5. Vabade töökohtade täitmiseks kulunud aeg ametist ja firma vanusest sõltuvalt

| Vabade töökohtade täitmiseks kulunud aeg (nädalat) | Juhtiv-töötaja | Tipp-spetsialist | Oskus-tööline | Liht-tööline | Teenindajad ja müüjad |

| Firma vanus (aastat) | |||||

| 0-5 | 10,2 | 6,5 | 5,6 | 2,4 | 6,2 |

| 6-10 | 7,2 | 7,3 | 6,2 | 2,6 | 6,0 |

| 11-15 | 9,8 | 8,3 | 4,5 | 2,5 | 4,1 |

| 16+ | 7,4 | 6,2 | 4,2 | 2,6 | 4,4 |

ALLIKAS: BEEPS 2005.

Kutsehariduse vastavuse tagamine tööturu nõuetele on probleemiks kogu maailmas. Haridussüsteemi intertsus ja kvalifitseeritud tööjõu pikk ettevalmistamise aeg võivad minna vastuollu majanduse kiirete muutustega. Uuringu “Kvalifitseeritud tööjõu vajaduse prognoos erasektoris aastateks 2003–2005” kohaselt valmistab Eestis võtmeerialade töötajate töölevõtmisel kõige enam raskusi sobiva väljaõppega inimeste vähesus (http://www.sm.ee/est/HtmlPages/Toojouprognoos/$file/Toojouprognoos.pdf).

Töökogemuse puudus on probleemiks ligikaudu kolmandikule vastanuist. Raskusi valmistavad ka töötajate kõrge enesehinnang, väike palk, töötajate ülesostmine ning erialade madal populaarsus. Täienduskoolituse puhul paneb ettevõtteid kõige rohkem muretsema koolituse hind ning ebapiisavad koolitusvõimalused. Probleeme on ka kursuste programmi ajast mahajäämisega, koolitajate aegunud tehnoloogilise baasi ja madala tasemega ning piirkonnas sobiva koolituse puudumisega.

Märgatavalt on kasvanud tööotsijate nõudmised palgale ja töö sisule. 2005. aastal otsis 63% töötuist meestest töökohta brutopalgaga vähemalt 5000 krooni kuus, mis on tunduvalt rohkem kui miinimumpalk. Töötute naiste hulgas oli selliseid 28%. Muude võrdsete tingimuste korral: mida kõrgem on reservatsioonipalk, seda väiksem on tõenäosus leida tööd (Marit Rõõm 2003). Kuigi naiste haridustase on märksa kõrgem, on nad pakutava töö suhtes leplikumad: 71% palgatööd otsivaist naistest ja 55% meestest on nõus ka madalamat haridustaset nõudva tööga.

Tabel 6. Palgatööd otsivad keskeri- ja kõrgharidusega töötud

| Mehed ja naised | 2000 | 2005 |

| Kokku | 100 | 100 |

| Otsib ainult haridustasemele vastavat tööd | 30,7 | 36,2 |

| Nõus ka madalamat haridustaset nõudva tööga | 69,4 | 63,8 |

| Mehed | ||

| Kokku | 100 | 100 |

| Otsib ainult haridustasemele vastavat tööd | 33,4 | 45,1 |

| Nõus ka madalamat haridustaset nõudva tööga | 66,6 | 54,9 |

| Naised | ||

| Kokku | 100 | 100 |

| Otsib ainult haridustasemele vastavat tööd | 28,7 | 29,0 |

| Nõus ka madalamat haridustaset nõudva tööga | 71,3 | 71,0 |

ALLIKAS: ESA tööjõu -uuring 2000 ja 2005.

Tööturu nõudluse operatiivseks väljaselgitamiseks kasutatakse tööandjate küsitlusi ning jälgitakse koolilõpetajate ja kogu tööjõu liikumist tööturul (nn tracer surveys). Mitu uuringut kinnitab, et kutseala ja õppeasutuse valikul on määravad vanemate soovitused ja noorte huvi kutse või eriala vastu. Vähem olulised on tööturu nõudlus ja arenguperspektiivid. Seetõttu tuleb noortele pakkuda võimalikult vara kutse- ja karjäärinõustamist, et viia nende soovid kokku tegeliku tööturuga.

Et tagada kutsehariduse vastavus nõudlusele, tuleb õppekavade ja kutsestandardite koostamisse ning kutsehariduse korraldusse kaasata ka tööandjaid. Kuigi vastavad nõukogud (kutseharidusnõukogu, kutsenõukogud ja koolide nõukogud) on moodustatud, jääb tööandjate osalus kutseharidussüsteemi arengus tagasihoidlikuks.

Maksud ja ettevõtlus

Maksumäärad on ettevõtjate hinnangul ettevõtluse arendamisel probleemiks üksnes 15%-le Eestis küsitletud firmadest. EL-8 riikides keskmiselt teevad maksumäärad muret 64%-le ja Ungaris rohkem kui 80%-le ettevõtjaist. Viimaste aastate maksureformidega seoses on maksumääradega rahulolematute ettevõtjate arv vähenenud.

Seejuures ei ole ettevõtlusele langev summaarne maksukoormus Eestis sugugi nii väike. Maailmapank käsitleb oma ettekandes Doing Business 2007 ettevõtlusmaksudena ettevõtte tulumaksu, käibemaksu ja sotsiaalmaksu ning leiab, et nimetatud maksustatava tulu suhe kasumisse on Eestis kõrgem kui enamikus EL-8 riigis (tabel 7). Mitmed uurijad on põhjendanud maksusüsteemi analüüsimisel tarbimismaksude arvamist tööjõu maksukoormuse hulka (Nickell 1997).

Tabel 7. Keskmise suurusega ettevõtte maksutehingute arv aastas (ettevõtte tulumaks, käibemaks ja sotsiaalkindlustusmaksed), maksuvormide täimisele kulunud aeg ja summaarne maksukoormus (% kasumist)

| Maksed (arv) | Kulunud aeg (tundi) | Maksustatav tulu (% kasumist) | |

| Eesti | 11 | 104 | 50,2 |

| Läti | 8 | 320 | 42,6 |

| Leedu | 13 | 162 | 48,4 |

| Soome | 19 | 264 | 47,9 |

| Rootsi | 5 | 122 | 57,0 |

| Tšehhi | 14 | 930 | 49,0 |

| Ungari | 24 | 304 | 43,2 |

| Poola | 43 | 175 | 38,4 |

| Slovakkia | 30 | 344 | 48,9 |

| Sloveenia | 34 | 272 | 39,4 |

| Ida-Euroopa ja Kesk-Aasia | 48,3 | 423 | 56,0 |

| OECD | 15,3 | 203 | 47,8 |

ALLIKAS: World Bank 2006.

Eestis on maksudiskussioonid keskendunud põhiliselt ettevõtte tulumaksule ja üksikisiku tulumaksule, mis on maksukoormuse poolest mitme teise maksuga võrreldes vähem tähtsad. Nii moodustas füüsilise isiku tulumaks riigieelarve maksuliste tulude laekumisest 2005. aastal ainult 7% ning juriidilise isiku tulumaks 5%, võrreldes sotsiaalmaksu 39% ja käibemaksu 32%-ga. Isegi akstsiisid ületavad ettevõtte tulumaksu ja üksikisiku tulumaksu kogulaekumise. Seega tuleb maksude ja ettevõtluse arengu seoste otsimisel pöörata tähelepanu ka teiste maksude mõju uurimisele.

Finantseerimisallikate struktuuris on ettevõttesisestel vahenditel, sealhulgas tulumaksuvabastuse tulemusena täiendavalt kättejäänud vahenditel siiski kaalukas roll. 2005. aastal kaeti Eestis 65% investeeringuist ettevõtete sisemiste vahendite arvel; see ei erine palju EL-8 riikide 2005. aasta keskmisest – 61,4%. Laenukapitalil on Eestis ettevõtete koguinvesteeringutes suhteliselt väike osakaal – BEEPS 2005 andmeil keskmiselt 12%.

Kohustuslikud sotsiaalkindlustusmaksed on kõigis EL-8 riikides küllalt kõrged, ulatudes 33–35%-st Balti riikides kuni 49%-ni Slovakkias ja 48%-ni Tšehhis. Ka üksikisiku tulumaksu maksimaalmäär on Kesk-Euroopa siirderiikides, kui Slovakkia välja arvata, märkmisväärselt Eesti määrast kõrgem, ulatudes 50%-ni Sloveenias ja 40%-ni Poolas (2004). Uuringud kinnitavad, et progressiivne (astmeline) tulumaks avaldab majanduskasvule negatiivset mõju. Ka avaldavad nn tarbimismaksud vähem moonutavat mõju majanduskasvule kui kapitali ja tööjõu maksustamine. Selles osas vastab Eesti maksusüsteem majandusteoorias pakutule.

Tööhõivepoliitika seisukohast iseloomustab Eesti praegust maksusüsteemi kaks põhilist iseärasust. Esiteks on kapitali ja tööjõu maksustamine tugevasti kreenis tööjõu kahjuks, teiseks on madalamapalgalised teiste EL-8 riikidega võrreldes suhteliselt kõrgelt maksustatud.

Et Eestis ei pea registreeritud ettevõtted 2000. aasta jaanuarist alates maksma maksu reinvesteeritud tulu pealt, on praegu kapitali keskmine efektiivne maksumäär langenud 12%-ni, mis on madalam mis tahes OECD riigi kapitali efektiivsest maksumäärast (OECD ja Euroopa Liidu riikides oli see vastavalt 52% ja 45%: 1990.–1997. aasta keskmine). Tööjõu keskmine maksukoormus Eestis moodustas ajavahemikus 1996–2001 keskmiselt 36%, mis on lähedane OECD ja Euroopa Liidu riikide keskmisele tööjõu maksumäärale (Tairi Rõõm 2003).

Kapitalimaksud ja tööhõive

Ettevõtete tulumaksuvabastuse arvel tehtud investeeringute struktuuri ja viimaste kaudu loodud töökohtade dünaamikat on meil vähe uuritud. Kapitalimaksude alandamine enamasti suurendab nõudlust kvalifitseeritud tööjõu järele, kuid vähendab vajadust madala oskustasemega tööjõu järele. Lühema aja jooksul võib kapitalimaksude alandamine tööpuudust suurendada ning tööjõu osakaalu toodangus vähendada, põhjustades ka hõive kahanemist. Pikaajaliselt võib kapitalimaksude alandamine soodustada nii sise- kui ka välisinvesteeringute kasvu ning selle kaudu mõjutada hõivet (Tairi Rõõm 2003).

Arvestades asjaolu, et Eesti tööhõive struktuuris domineerib suhteliselt madalama kapitalimahukusega teenindusvaldkond (tertsiaalsektoris on hõivatud üle 60% palgatöötajaist) ning ainuke ametiala, kus hõivatute arv on aastail 1990–2005 kasvanud, on teenindus- ja müügitöötajad (57 000-lt 73 000 töötajale), ei maksa ettevõtte tulumaksu muutuste mõju tööhõive kasvule üle hinnata. Aastail 2001–2005 kasvas ka seadme- ja masinaoperaatorite ning oskus- ja käsitööliste arv, kuid tunduvalt vähem, kui oli hõive üldine kasv (valdavalt juhtide, ametnike ja tippspetsialistide arvel).

Tööjõu maksustamise mõju hindamisel tööjõu nõudlusele mängib suurt rolli maksukiilu suurus. Maksukiil iseloomustab tööandja makstud maksude-eelse ja töövõtja saadud maksudejärgse palga vahet. Teiste liikmesriikidega võrreldes on Eestis tööjõu efektiivne maksumäär keskmise palgasaaja tulude juures mõnevõrra madalam (joonis 5). Erinevused ilmnevad väikesepalgaliste maksumäära võrdlemisel keskmisega. Kui EL-15 riikides on maksukiil 44,3% keskmise tootmistöölise palgast ja EL-8 riikides 42,7%, siis poole väiksema palga juures on maksukiil vastavalt 33,9 % (vahe keskmisega 10,3%) ja 38,6% (vahe keskmisega 4,1%). Eestis on maksukiil keskmise palga juures 39,7% ja palgatasemel 50% keskmisest vastavalt 35,1%. Seega on keskmise- ja väikesepalgaliste töötajate maksustamise erinevus Eestis väike – 4,6%.

Joonis 5. Tõhus maksukiil EL-8 riikides ja EL-15 riikides (100% ja 50% keskmise tootmistöötaja palga (KTP) suhtes), 2003

ALLIKAS: World Bank 2006.

Vähem progressiivne maksukiil avaldab mõju eelkõige madala oskustasemega tööjõu hõivele, sest sellise tööjõu puhul on firmade nõudlus tööjõukulude suuruse ja muutuste suhtes eriti tundlik. Palgamaksude absoluutsed ja suhtelised suurused annavad eriti tunda väikeettevõtteis, kus nimetatud maksude osakaal on suurem ning maksustamisega seotud administreerimiskulud kõrgemad. Tavaliselt on väikeettevõtted suurtest töömahukamad ja palkavad rohkem madalapalgalisi töötajaid. Et madala kvalifikatsiooniga töötajate hõive on probleemiks kõigis Euroopa Liidu liikmesriikides, on paljud riigid suunanud maksureformide teraviku madalapalgaliste maksustamise vähendamisele (OECD 2006). Tervikuna avaldab madalapalgaliste töötajate maksukoormuse alandamine nende hõivele pikaajalist positiivset mõju.

Kokkuvõtteks tuleb öelda, et edukatest majandusreformidest hoolimata on tööealise elanikkonna hõive Eestis jätkuvalt madal. Põhjusi on palju, kuid kindlasti tuleks ettevõtlus- ja investeerimiskliima parandamisel silmas pidada ka viimase mõju tööhõivele tervikuna.

Kasutatud kirjandus

- BEEPS (2005). Business Environment and Enterprise Performance Survey. EBRD World Bank. Washington, D.C. – http://web.worldbank.org/WBSITE/EXTERNAL/COUNTRIES/ECAEXT/EXTECAREGTOPANTCOR/0,,contentMDK:20720934~pagePK:34004173~piPK:34003707~theSitePK:704666,00.html.

- Cazes, S., Nesporova, A. (2003). Labour Markets in Transition: Balancing Flexibility and Security in Central and Eastern Europe. ILO. Geneva.

- European Commission (2004). Undeclared Work in an Enlarged Union: An Analysis of Undeclared Work: An In-Depth Study of Specific Items. May. Brussels.

- Holzmann, R., Iyer, K., Vodopivec, M. (2003). Severance Pay Programs around the World. Mimeo. World Bank. Washington, D.C.

- Javorcik, B., Spatareanu, M. (2004). Do Foreign Investors Care about Labor Market Regulations? Policy Research Working Paper, No 3275. World Bank, April. Washington, D.C.

- Kausch, I. (2002). Employment and Labour-Market Policy in Transition Countries: Concepts, Framework Conditions and Areas of Intervention. – Employment and Labour-Market Policy in South Eastern Europe. Friedrich Ebert Stiftung.

- Nickell, S. (1997). Unemployment and Labor Market Rigidities: Europe Versus North America. – Journal of Economic Perspectives, Vol 11, No 3 (Summer), pp 55–74.

- OECD (2004). Employment Outlook. Paris.

- OECD (2006). Employment Outlook. Paris.

- Riboud, M., Sánchez-Páramo, C., Silva-Jáuregui, C. (2002). Does Eurosclerosis Matter? Institutional Reform and Labor Market Performance in Central and Eastern European Countries in the 1990s. Social Protection Discussion Paper No 0202. World Bank. Washington, D.C.

- Rõõm, M. (2003). Reservation Wages in Estonia. Working Papers of Eesti Pank, No 1.

- Rõõm, T. (2003). Tootmistegurite maksustamine ja tööpuudus Eestis. Eesti Panga Toimetised, nr 5.

- Sotsiaalministeerium (2004). Eesti tööhõive riiklik tegevuskava 2004. Tallinn.

- Sotsiaalministeerium (2005). Eesti majanduskasvu ja tööhõive tegevuskava 2005–2007 Lissaboni strateegia rakendamiseks. Tallinn.

- World Bank (2005). World Bank EU-8 Quarterly Economic Report. April. Washington, D.C.

- World Bank (2006). Doing Business 2007. Washington, D.C. – http://www.doingbusiness.org.

*Artiklis käsitletud arvamus peegeldab autori isiklikke seisukohti, mis ei pruugi kokku langeda Maailmapanga ametlike seisukohtadega.