Ühtsema riigivalitsemise suunas: kliendipõhise loogika rakendamise võimalused avalik-õiguslike rahaliste nõuete sissenõudmisel

-

Sisekaitseakadeemia lektor

Avaliku halduse mõiste ja sisu muutub pidevalt. Praeguses kriisijärgses majandussituatsioonis on tähelepanu keskmes administratiivsed struktuurid, nende elujõulisus ja jätkusuutlikkus.

Majanduskoostöö ja Arengu Organisatsioon (Organisation for Economic Co-operation and Development, OECD) rõhutab riigivalitsemise raportis „Ühtsema riigivalitsemise suunas”, et Eesti ei saa oma väiksuse tõttu lubada killustatust (OECD 2011, 16). Struktuuride paindlikumaks muutmine, suhtlemise täiustamine, ametkondadevaheliste tõkete ületamine ja valdkonnaülene strateegiline planeerimine on järgmiste aastate ülesanne. Ühtse riigivalitsemise edendamine, sealhulgas järjekindel protsesside ja meetodite arendamine avalike teenuste pakkumisel on OECD hinnangul vahend, mis aitab Eestil riikluse küpsedes jätkuvalt edukas olla. Ka riigi eelarvestrateegia 2011–2014 rõhutab efektiivsema avaliku teenuse osutamise vajadust haldusstruktuuride ja funktsioonide restruktureerimise teel, ühendades ühetüübilised ja sarnaste tegevusvaldkondade ning eesmärkidega organisatsioonid. Täiendavalt tuleb rakendada meetmeid riigi nõuete sissenõudmiseks – vaadata üle täitemenetluse õiguslik raamistik ja tsentraliseerida nõuete haldamine, sealhulgas sissenõudmise funktsioon.

Viimasel aastakümnel on kulude kokkuhoiuks ja teenuste kvaliteedi parandamiseks tsentraliseeritud tegevusi ja teenuseid nii avaliku sektori organisatsioonide sees kui ka nende vahel. Liidetud ja ühendatud on mitmeid avaliku sektori asutusi, mille tulemusel on tekkinud ühendasutused, näiteks maksu- ja tolliamet, politsei- ja piirivalveamet, maanteeamet. Ametite füüsilisele liitmisele ja ühendamisele lisaks on tsentraliseeritud ja tsentraliseerimisel ka sarnased tugiteenused (nt raamatupidamine, personaliarvestus, hanketegevus, varade haldamine, infotehnoloogia) riigi tugiteenuste keskuse, rahandusministeeriumi infotehnoloogiakeskuse ja siseministeeriumi infotehnoloogia- ja arenduskeskuse näitel.

Riigil puudub isiku tasumata nõuetest ülevaade

Avalik-õiguslikud rahalised nõuded (s.t riigieelarve tuludesse prognoositavad ja laekuvad nõuded, millele saab seadusest tulenevalt sissenõuet pöörata) on üldiselt sarnased, näiteks tasu avalik-õigusliku teenuse ja kauba eest või trahv õigusaktides kehtestatud reeglite rikkumise eest. Igasugune riigi kehtestatud tasumisele kuuluv või karistuseks määratud rahaline kohustus, mis on tasumata, mõjutab riigieelarvet ning riigi osutatavaid avalikke kaupu ja teenuseid. Seni ei ole riik oma nõuete kättesaamiseks kehtestanud ühte toimivat tsentraalset süsteemi. Avalik-õiguslikud rahalised nõuded sundtäidetakse kolmel viisil: nõude administreerija enda pädevus (maksunõuded), sissenõudmine on seadusega üle antud maksuhaldurile (keskkonnatasud) või sundtäidetav nõue edastatakse kohe täitmiseks kohtutäiturile (nt liiklustrahv). Seejuures puudub riigil isiku tasumata nõuete kohta ülevaade, mis võib tähendada seda, et isikul on riigi ees samal ajal nii tasumata kohustusi kui ka nõudeid (nt isik jätab tasumata liiklustrahvi, kuid riik maksab talle samal ajal sotsiaaltoetusi, tagastab tulumaksu). Avalik-õiguslike rahaliste nõuete sissenõudmise protsessi iseloomustab eelkõige killustatus, asutustepõhine ülesehitus ning riigil pole ülevaadet isiku täitmata kohustustest riigi ees.

Artikli autori hinnangul tuleks algatada diskussioon avalik-õiguslike rahaliste nõuete sissenõudmise tsentraliseerimise üle. Piiratud ressursside tingimustes on vaja riigitulusid hallata tõhusamalt, et riigitulud laekuksid ja riik saaks jätkusuutlikult toimida.

Artikkel põhineb uurimistööl, millest siin avaldatakse üldistav kokkuvõtte. Teoreetilise allikmaterjali, õigusaktide ja avalik-õiguslike rahaliste nõuete sissenõudmise protsessi puuduste analüüsi tulemusena pakutakse üht võimalikku lahendust avalik-õiguslike rahaliste nõuete sissenõudmise tsentraliseerimiseks, kliendipõhise loogika rakendamiseks ja sissenõudmise protsessi optimeerimiseks, et see oleks efektiivne, selge ja läbipaistev nii menetlusosaliste kui ka kolmandate isikute jaoks.

Avalik-õiguslike rahaliste nõuete sissenõudmise protsessi analüüsiks kasutatakse peamiselt dokumendianalüüsi ja osalusvaatlust. Tsentraliseeritud avalik-õiguslike rahaliste nõuete sissenõudmise protsessi väljatöötamisel kasutati süsteemanalüüsile iseloomulikke heuristilisi meetodeid.

Artiklis antakse lühiülevaade avalik-õiguslike rahaliste nõuete sissenõudmisest, käsitletakse nende nõuete sissenõudmise peamisi praktilisi probleeme ning artikli viimases osas kirjeldatakse kliendipõhisel loogikal toimivat avalik-õiguslike rahaliste nõuete tsentraliseeritud sissenõudmise protsessi.

Avalik-õiguslike rahaliste nõuete sissenõudmisest

Eesti jätkusuutliku arengu tagamisel on riigil suur vastutus. Elukeskkonna rahastamise jätkusuutlike ja täisväärtuslike võimalustena nähakse eelkõige elujõulist riigieelarvet, stabiilset maksusüsteemi, võimalikult madalat ja majanduslikult mõistlikult jaotuvat maksukoormust ning struktuurseid reforme. Sisuliselt on valitsusliidu programm suunatud avalike teenuste pakkumise efektiivsuse suurendamisele (Erakonna … 2011).

Avalike teenuste pakkumise võimalused ja kvaliteet olenevad peamiselt riigieelarvelistest vahenditest. Näiteks kui 2012. aastaks prognoositi riigieelarve tuludeks ilma toetusteta 5 064 777 412 eurot (koos toetustega 6 218 662 209 eurot), siis eelarveaasta alguse seisuga oli justiitsministeeriumi andmeil täitemenetluses pisut enam kui 326 000 avalik-õiguslikku rahalist nõuet summas ligikaudu 750 754 000 eurot, sealhulgas politseitrahve 127 581 summas 18 297 076 eurot, maksuhalduri haldusakte 12 028 summas 82 821 148 eurot. Sama seisuga on maksu- ja tolliameti andmeil täitmata maksukohustusi summas 371 904 000 eurot ja sellelt arvestatud intress summas 214 509 000 eurot.

Tasumata avalik-õiguslikud rahalised kohustused on sundtäidetavad. Sundtäitmisega kaitstakse avalikku huvi ja kindlustatakse ühiskonnas laiemas mõttes õiguskindlust. Nõude sundtäitmist alustatakse üldjuhul alles siis, kui kohustust vabatahtlikult ei täideta.

Tasumata avalik-õiguslike rahaliste nõuete viimane menetleja on üldjuhul kohtutäitur: kui isik jätab kohustuse tähtpäevaks tasumata, sundtäidab selle kohtutäitur. Erandiks on maksuhalduri nõuded ja keskkonnatasud, mis on sundtäidetavad väljaspool täitemenetlust maksukorralduse seaduse alusel. Alles siis, kui maksuhalduri täitetoimingud ei ole tulemuslikud, edastatakse nõue sissenõudmiseks kohtutäiturile. Maksuhaldur on kohtutäituri kõrval ainus institutsioon, kelle pädevuses on enda hallatavate nõuete sundtäitmine.

Avalik-õiguslike rahaliste nõuete sissenõudmine on kehtivate regulatsioonide kohaselt jagatud maksuhalduri ja kohtutäituri vahel õigusaktides toodud ulatuses. Täitedokumentide ehk riigivõimu sanktsioneeritud avalik-õiguslike rahaliste nõuete sissenõudmise pädevus teistel avalik-õiguslike rahaliste nõuete administreerijatel puudub.

Täitemenetlus kui universaalmenetlus

Täitemenetlus on oma olemuselt universaalmenetlus, kus kohtutäitur sundtäidab nii avalik-õigusliku iseloomuga kohustusi kui ka eraõiguslikke nõudeid. Seejuures kohtutäitur ei loo uut õigust, tal pole õigust hinnata täitedokumendi sisulisi asjaolusid ega võtta vastu otsuseid pooltevaheliste vaidluste lahendamiseks. Ehk teisisõnu, täitemenetluses kehtib formaliseerituse põhimõte, mille kohaselt kohtutäitur peab kontrollima, kas täitmiseks esitatud dokument vastab formaalselt seaduse nõuetele, mitte kontrollima materiaal-õiguslikke asjaolusid (Riigikohtu tsiviilkolleegiumi määrus nr 3-2-1-119-02). Nõude sisust olenemata koheldakse kõiki avalik-õiguslikke rahalisi nõudeid täitemenetluses võrdselt. Seega on täitemenetluses nii liiklustrahv kui ka kaitseväeteenistuse seaduse alusel määratud trahv võrdsed nõuded ega olene nõude aluseks olevatest materiaal-õiguslikest asjaoludest.

Täitemenetluse alustamiseks piisab täitedokumendi ja sissenõudja avalduse esitamisest (erand on väärteomenetluse trahv), kohtutäitur peab võtma menetlusse kõik täitedokumendid, mis formaalselt vastavad täitedokumendile esitavatele nõuetele (Alekand 2003, 331). Kohtutäitur on kohustatud alustama täitemenetlust viivitamata ning võtma tarvitusele kõik seaduses toodud meetmed täitedokumendi täitmiseks, sealhulgas pöörama sissenõude võlgniku varale ja rahuldama sissenõudja nõude täitetoimingute tulemusel laekunud tulemi arvel.

Maksuhalduri täitetoimingud

Maksu- ja tolliametil on samamoodi kui kohtutäituril täitetoimingute sooritamise pädevus. Maksuhaldur nõuab sisse maksuvõla, haldusõiguslikud sunnivahendid, kulud tõlgile ja eksperdile, enda määratud trahvid ning alates 1. aprillist 2011 ka tasumata keskkonnatasud. Muudatuse mõte oli tagada keskkonnatasude haldamise parem korraldus, et tõhustada keskkonnatasude laekumist. Sisuliselt tähendab see, et uue regulatsiooni kohaselt teeb maksuhaldur keskkonnatasude sissenõudmisel standardsed täitetoimingud kohtutäituri asemel.

Alles siis, kui maksuhalduri täitetoimingud ei anna tulemust, edastatakse nõue täitemenetluse jätkamiseks kohtutäiturile. Seejuures on maksuhalduril õigus hinnata nõude edastamise otstarbekust kohtutäiturile ja ka võimalus sundtäitmisest loobuda.

Üldiselt on maksuhalduri ja kohtutäituri esmased sunnitoimingud identsed. Sundtäitmise aluseks on jõustunud täitedokument ning võla sundkorras sissenõudmiseks sooritatavad standardsed täitetoimingud (nõude pööramine võlgniku rahalistele nõuetele ja varalistele õigustele; käsutamise keelumärke kandmine võlgniku registervarale; väärtpaberite või väärtpaberikonto blokeerimine) teostatakse sisulise menetluseta.

Maksuhalduri ja kohtutäituri täitetoiminguid eristab eelkõige vara realiseerimise õigus. Maksuhalduril, erinevalt kohtutäiturist, puudub vara realiseerimise õigus. Teistes Euroopa riikides kasutatakse järjest vähem kohtutäitureid ning maksuhalduril on õigus ka vara realiseerida. Näiteks Hollandis müüb maksuhaldur võlgniku vara avalikul oksjonil, Portugalis e-oksjonil.

Eestis on avalik-õiguslikke rahalisi nõudeid praeguste regulatsioonide järgi sisse nõutud üle kümne aasta. Selle aja sisse on jäänud nii uue avaliku halduse ideoloogiast tulenevad muudatusprotsessid (erasektori kaasamine riigi täitefunktsioonide täitmisele) kui ka sügav majanduskriis.

Sissenõudmise peamised probleemid

Eesti täitesüsteemi on mitu korda reformitud, seejuures on kohtutäiturid kuulunud nii kohtu- kui ka täitevvõimu hulka. Viimane suurem reform oli üle kümne aasta tagasi, kus notariaadi eeskujul loodi vabakutseline kohtutäiturite amet ning avalikud ülesanded anti erasektorile. Alates 1. märtsist 2001 on kohtutäiturid sõltumatud vabakutselised ametikandjad. Eesti oli kolmest Balti riigist esimene, kes muutis kohtutäituri institutsiooni sõltumatuks. Täitemenetluse reformi puhul võeti eeskujuks eelkõige Prantsusmaa, Belgia, Holland ja Luksemburg. Eesti täitesüsteem põhineb nn prantsuse mudelil (Mathieu-Fritz, Quemin 2009, 179). Tsiviiltäitereformi peetakse nn erastamislaine jätkuks, kus erasektor kaasati riigi täitefunktsiooni täitmisele. Nii käivitas uue avaliku halduse (New Public Management, NPM) ideoloogia kiire pealetung muudatusprotsessid ja täitereformi. Uue avaliku halduse põhieesmärk oli lähendada avalik sektor erasektorile, tuues avalikku sektorisse erasektori elemente, ning minimeerida riigi tegevust (Pollitt, Bouckaert 2004, 88). Tsiviiltäitereform tõi kaasa kaks peamist muudatust – seadusega volitati eraõiguslikud isikud tegutsema täitemenetluses riiklikku sundi rakendades ning kulud suunati maksudelt teenustasudele (Annus 2002, 224–225).

Erasektori kaasamise peamine põhjus oli vajadus tõhustada ja parandada teenuse kvaliteeti. Efektiivsuse kasvu nähti kohtutäiturite omavahelises konkurentsis, motiveerivas tasustamissüsteemis ja erasektori juhtimisvõtete kasutamises.

Aasta pärast hinnati, et täitereform on end õigustanud. Vabakutselised kohtutäiturid suutsid aastaga kahekordistada kohtuotsustest ja halduskaristustest tulenevate kohustuste täitmise mahtu (Alekand 2008, 115). Kuid edukaks ülesannete täitmiseks tulevikus ei ole ainult kasumitaotlus ja majanduslik arvestus. Erasektori kaasamise eelduseks on riigi, erasektori ja ka ühiskonna valmisolek. Kui lühiajaliselt erasektorile omased majanduslikud argumendid töötavad, siis edaspidi tuleb arvestada üha enam sellega, et ei kahjustataks traditsioonilisi avaliku sektori väärtusi ja eesmärki. Tagada tuleb õiguslik baas, järelevalve ja hinnata teenuse maksumust riigile.

Täitesüsteemi puudused

Lühemas perspektiivis osutus täitereform edukaks, kuid pikemas perspektiivis on täitesüsteemi kritiseeritud. Näiteks on Riigikontroll sõltumatu auditeerijana korduvalt juhtinud tähelepanu täitesüsteemi puudustele ja teinud ettepanekuid uute lahenduste väljatöötamiseks. On tähtis, et kõik riigi õiguspäraselt langetatud otsused saaks pööratud täitmisele. Vastasel juhul pole võlgnikul motivatsiooni oma kohustusi tasuda (nt rikkumise puhul kohaldatud rahatrahv ei mõjuta isikut uutest õigusrikkumistest hoiduma; tasumata maksukohustuse sissenõudmata jätmine mõjutab isiku maksukäitumist negatiivses suunas). Kui riik ei suuda tasumata nõudeid sisse nõuda, langeb kahtluse alla ka nimetatud kohustuste kehtestamine ja kohaldamine ning see takistab riigieelarve tulude planeerimist.

Riigikontroll on riigi majandusaasta koondaruande hinnangus palju kordi suunanud tähelepanu riskile, et kõik määratud trahvid ei laeku õigel ajal riigituludesse ning nõuete võrreldamatus, arvestuse läbipaistmatus ja ebaselgus nõuete sissenõudmise võimalikkuse ja laekumise kohta takistab riigieelarve tulude planeerimist; täitesüsteemi puudused on viinud olukorrani, kus osa riigi tulusid jääb sisse nõudmata (Riigikontroll 2010, 11; 2011b, 12). Näiteks kavandati 2009. aasta riigieelarvesse tulusid politseitrahvidena palju suuremas summas, kui tegelikult laekus: esialgne prognoos 714 miljonit krooni, teise lisaeelarvega vähendati summat 364,5 miljonini, tegelikult laekus 213,5 miljonit krooni ehk kolm korda vähem planeeritust (Riigikontroll 2010, 18). Riigikontrolli arvates viitab see selgelt planeerimisvigadele, mille üks põhjus on võrreldava statistika puudumine. Peamine põhjus, miks andmed ei ole võrreldavad, on sissenõudja ja kohtutäituri andmekogude infotehnoloogiline ühildamatus (Riigikontroll 2011c, 4–6). Efektiivse täitemenetluse eelduseks peetakse just kvaliteetset infovahetust riigi tsentraalsete andmebaasidega (Struiksma, Jongbloed 2006, 201–206).

Infotehnoloogia ühildamatust ja andmete ebapiisavat kvaliteeti heidab Riigikontroll ette ka kohtutäiturite poolt maksuhaldurile edastatavate enammaksete arestide puhul (Riigikontroll 2011a, 5). Kohtutäituril on õigus arestida maksukorralduse seaduse paragrahvi 34 lõike 1 kohaselt maksuhalduri kontol olev või tekkiv enammaks (nt füüsilise isiku tuludeklaratsiooni alusel tagastamisele kuuluv enammaks), millele võib täitemenetluse käigus pöörata sissenõuet. Seega nõue rahuldatakse isikule tagastatava enammakse arvelt. Riiginõuete puhul on tegemist õiglase tasaarvestamise süsteemiga, kus isiku avalik-õiguslikud rahalised nõuded ja kohustused tasaarveldatakse kohtutäituri vahendusel. Küsimus on selles, kas selline töökorraldus on nii võlgniku, sissenõudjate kui ka riigi halduskoormust ja menetlusökonoomika põhimõtet arvestades optimaalne.

Rahaliste nõuete sissenõudmine killustatud

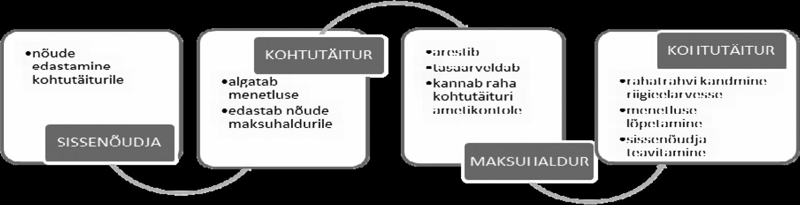

Praegust praktikat on võimalik kirjeldada järgmise näite abil, kus väikese nõude administreerimine toob kaasa ebamõistliku halduskoormuse nii menetlusosalistele kui ka kohtutäiturile. Olukorra kirjeldamiseks on valitud liiklusväärteo eest kohaldatud hoiatustrahv, mis on määratud automaatse liiklusjärelevalveseadmega fikseeritud liikluseeskirja nõuete rikkumise eest. Tasumata hoiatustrahv edastatakse väärteomenetluse seadustiku kohaselt koheseks sundtäitmiseks kohtutäiturile. Sellise hoiatustrahvi maksimaalne määr on 190 eurot, millele lisandub kohtutäituritasu 55.50 ning kohtutäituri ametitoimingut taotlev isik (politsei- ja piirivalveamet) tasub kohtutäituri tasu ettemaksu 7,50 eurot (kohtutäituri seaduse § 28 lõige 1; § 30 lõige 3; § 35 lõige 1). Pärast tasumistähtaja möödumist edastatakse nõue kohtutäiturile, kes pöörab sissenõude isiku tagastusnõudele. Maksuhalduri vahendusel isiku ettemaksukontol olev raha ja tasumata nõue tasaarveldatakse. Kohtutäituril on suhteliselt kerge sooritada täitetoimingud ja lõpetada menetlus nõude rahuldamisega. Kuna kohtutäitur on sõltumatu ja isemajandav isik ning tal on õigus ja kohustus valida menetlusökonoomika põhimõttest lähtudes efektiivseim meetod nõude rahuldamiseks, on tegemist kohtutäituri korrektse käitumisega. Ka riiginõuete tasaarveldamine riigi tulude poolelt vaadelduna on õiglane, kuid küsitav on, kas protsessi killustatus (joonis 1) ja sellega kaasnev halduskoormus on mõistlik.

Joonis 1. Täitemenetluses tagastusnõudele sissenõude pööramine liiklusväärteo eest kohaldatud hoiatustrahvi näitel

Riigi ebamõistlik halduskoormus seisneb peamiselt kahes probleemis: esiteks maksuhalduri koormus tagastusnõuete arestide menetlemisel (arvukus, ebakvaliteetsed andmed, infovahetus) ja teiseks nõude rahuldamisel saadud raha riigieelarvesse kandmise protsessi killustatus. Tagastusnõude arestid füüsilise isiku ettemaksu arestimiseks esitatakse kohtutäiturite poolt maksuhaldurile üldjuhul iga kalendriaasta alguses ning raha kantakse kohtutäiturite ametikontodele 1. juuliks. Näiteks detsembris isikule määratud hoiatustrahv edastatakse kohtutäiturile täitmiseks jaanuari alguses. Kohtutäitur omakorda esitab võlgnikku teavitamata maksuhaldurile tagastusnõude aresti ning ettemaksu olemasolul või selle tekkimisel nõue tasaarveldatakse ning raha kantakse kohtutäituri ametikontole hiljemalt 1. juuliks. Alles seejärel kannab kohtutäitur rahasumma riigieelarvesse, teavitades sellest sissenõudjat. Sage on aga juhtum, kus eelkirjeldatud protsessi ajal tasub võlgnik trahvinõude otse kohtutäiturile ning sissenõudja nõue on rahuldatud topelt, mis omakorda tingib andmete korrigeerimise vajaduse. Tagastusnõude arestimiste puhul on küsimus, kas on mõistlik avalik-õiguslikke rahalisi nõudeid saata sissenõudja juurest kohtutäiturile, sealt maksuhaldurile ja seejärel taas kohtutäiturile (joonis 1). Maksu- ja tolliameti statistika kohaselt esitasid kohtutäiturid 2011. aastal maksuhaldurile füüsilise isiku tagastusnõude arestimiseks 390 303 nõuet summas 209,9 miljonit eurot, millest rahuldati 3,1 miljonit eurot.

Nõuete arvukusele lisaks on probleemiks andmefailide kvaliteet ja automaatse andmevahetuse puudumine. Näiteks 2011. aastal esitatud 390 303 arestinõudest olid 11 500 vigased, nende seas oli 6842 surnud isikut ja 755 korduvat nõuet (Riigikontroll 2011a, 5). Kohtutäituritel ei ole ülevaadet täitmisel olevate nõuete staatuse kohta ning ei ole mõistlik, et kohtutäiturite tegemata töö peab ära tegema maksuhaldur. Kohtutäitur ei teavita võlgnikku sissenõude pööramisest tagastusnõudele vahetult, vaid teeb seda siis, kui nõue on rahuldatud ja raha kohtutäituri ametialasele arvelduskontole kantud. Maksuhalduri sõnul on isiku pahameel enamasti seotud informatsiooni puudumisega, mitte niivõrd nõude tasaarveldamisega. Selline kogemus mõjutab negatiivselt isiku hoiakuid nii maksuhalduri ja kohtutäituriga suhtlemisel kui ka avaliku halduse institutsioonidega tervikuna.

Infotehnoloogiline ühildamatus ja andmete kvaliteet

Riigikogu riigieelarve kontrolli erikomisjoni hinnangul on avalik-õiguslike rahaliste nõuete laekumine halvenenud, sest riik ei suuda neid sisse nõuda. Üldistatult võib sissenõudja positsioonist vaadates täitemenetlusega seotud probleemid jagada kaheks – infotehnoloogiline ühildamatus ja andmete kvaliteedist tulenevad probleemid.

Sissenõudjate ja kohtutäituri andmekogude infotehnoloogilisest ühildamatusest ja andmete kvaliteedist tingitud probleemid takistavad riigieelarve tulude planeerimist ning on loonud olukorra, kus puuduvad järelevalvemehhanismid täitemenetluses olevate nõuete üle. Nõuete arvestuse läbipaistmatuse (puuduvad andmed nõuete laekumiste ja sissenõutavuse kohta) tõttu ei ole andmed ka statistiliselt võrreldavad.

Täitemenetlusega seotud probleemide lahendamiseks loodi 1. jaanuaril 2010 kohustusliku kutseühendusena kohtutäiturite ja pankrotihaldurite kutseorganisatsioon – Kohtutäiturite ja Pankrotihaldurite Koda. Koja peamised ülesanded on järelkasvu ettevalmistamise, täiendusõppe ja kutsepraktika ühtlustamine, järelevalve ning menetluse läbiviimiseks vajalike infosüsteemide arendamine ja haldamine. Riigikogu riigieelarve kontrolli erikomisjoni hinnangul on koja loomine positiivne, kuid talle esitatud ootused on seotud ressursimahukate infotehnoloogiliste arendustega.

Koja esimene suur ülesanne on avalik-õiguslike rahaliste nõuete jagamise süsteemi rakendamine, et nõuete võrdse jagamisega kohtutäiturite vahel tagada nende optimaalne koormus. Valitsuse kinnitatud regulatsioon probleemi lahendamiseks on aga äärmiselt jäik ega arvesta protsessi efektiivseks toimimiseks vajalike kriteeriumidega.

Nõuete jagamine kohtutäiturite vahel

Alates 1. jaanuarist 2011 on avalik-õiguslike rahaliste nõuete jagamine kohtutäiturite vahel reguleeritud valitsuse määrusega nr 42 selliselt, et sissenõudjal ei ole õigust kohtutäiturit valida, kõik avalik-õiguslikud rahalised nõuded tuleb esitada Kohtutäiturite ja Pankrotihaldurite Koja vahendusel. Koda jaotab nõuded võrdselt kohtutäiturite vahel, arvestades seejuures nende tööpiirkondadega. Nõuete jagamisel ei arvestata kohtutäituri töötulemusi ega muid kriteeriume, nagu kohtutäituri ja võlgniku asu- või elukoht. Seega ei ole välistatud olukord, kus Rakveres elava isiku võlga hakkab sisse nõudma Narva kohtutäitur või Hiiumaal asuva võlglase täitmata kohustusi sundtäidab Pärnus asuv kohtutäitur.

Kuni 2010. aasta lõpuni toiminud mudeli puuduseks võib koja hinnangul pidada ebavõrdset nõuete jagunemist kohtutäiturite vahel. Süsteem ise sundis kohtutäitureid pingutama, sest sissenõudjad eelistasid kohtutäitureid, kes ei võtnud ettemaksu, viisid menetluse läbi kiiresti ja tulemuslikult ning kellega koostöö laabus. Kohtutäiturite efektiivsusele on ka varem tähelepanu pööratud, näiteks 2004.–2008. aastal suunati nõuded kohtutäituritele justiitsministeeriumi koostatud tulemuslikkuse pingerea alusel (Riigikontroll 2008, 21). Juba 2008. aastal juhtis Riigikontroll tähelepanu vajadusele jagada nõuded kohtutäiturite vahel nende tulemuslikkuse järgi, mitte jälgides võrdset jagamist kohtutäiturite vahel.

Nimetatud probleemile lisaks jagatakse nõuded kojale laekumise järjekorras, arvestamata nõudega seotud isiku teisi nõudeid. Seetõttu võib ühe isiku mitu nõuet olla täitmisel mitme kohtutäituri käes. Näiteks isik, kellel on elatisnõue sissenõudmisel kohtutäituri X juures, satub tasumata liiklustrahviga kohtutäituri Y juurde ning maksunõue on täitmisel kohtutäituri Z juures. Kirjeldatud nõuete jagamise viis on vastuolus täitemenetluse tsentraliseerituse põhimõttega, mis peaks välistama sissenõudjate võidujooksu võlgniku varale. Riigikontroll on soovitanud vältida ühe isiku nõuete killustatust mitme kohtutäituri vahel. Koja esindajate sõnul võib aga ühe lootusetu võlgniku nõuete koondumine ühe kohtutäituri kätte tekitada omakorda kohtutäiturile majanduslikke raskusi.

Uus kord tagab nõuete läbipaistvama ja ühtlasema jagamise kohtutäiturite vahel ja maandab korruptsiooniriski, kuid ei arvesta seejuures teiste oluliste kriteeriumidega, mistõttu ei ole tagatud riiginõuete kiire ja efektiivne sissenõudmine. Seega lükkub riigitulude laekumine edasi ja võlgnik tunnetab riigi nõrkust võlgade sissenõudmisel, mis vähendab tõenäoliselt võlgniku motivatsiooni tasuda kohustused õigel ajal.

Uuel avalik-õiguslike rahaliste nõuete jagamise süsteemil on kolm peamist probleemi:

- süsteem ei arvesta kohtutäiturite tulemuslikkust ega motiveeri neid pingutama;

- ei arvesta võlgniku, kohtutäituri ja vara asukohta tööpiirkonnas;

- puudub isikupõhine lähenemine ehk nõuded on killustatud mitme kohtutäituri vahel.

Praegune avalik-õiguslike rahaliste nõuete jagamise süsteem on koormav nii sissenõudjale, kojale, võlgnikule kui ka kohtutäiturile. Koda võiks parendada süsteemi nii, et nõuete jagamisel arvestataks peale tööpiirkonna ka võlgniku ja kohtutäituri asukohta ning rakendataks isikupõhist lähenemist. Süsteem peaks kohtutäitureid motiveerima, s.t arvestada tuleks kohtutäiturite efektiivsusnäitajat.

Ettepanekud protsessi tsentraliseerimiseks ja kliendipõhise loogika rakendamiseks

Tsiviiltäitereform, millega kohtutäiturile anti 2001. aastal avalik-õiguslikku ametit pidava sõltumatu ja isemajandava isiku staatus, langes ajaliselt kokku uue avaliku halduse „võidukäiguga”. Täitereformi eesmärk oli tagada efektiivsus, parandada teenuste kvaliteeti, suurendada konkurentsi, kasutada ära spetsialiseerumise eelised ja anda kulud teenuse tarbija ehk võlgniku kanda. Kokkuvõttes on tegemist kõigi nende asjaoludega, mille artikli autor on kahtluse alla seadnud – võlgniku ja sissenõudja halduskoormuse suurenemine, teenuste kvaliteedi küsitavus, nõuete jagamine kohtutäiturite vahel ühtsetel alustel olulisi näitajaid arvestamata. Sellest hoolimata, et täitekulud on võlgniku kanda, on sissenõudmise protsess ajamahukas ning sissenõudja peab maksma kohtutäiturile ettemaksu.

Teenuse kvaliteedis ei saa järeleandmisi teha, sest üha enam nõutakse isiku vajadusele vastavat kvaliteetset teenust. Täitmise aeglus ja teenuse ebatäielikkus vähendab usaldust kogu õigussüsteemi vastu. On keeruline hinnata, kas uuele avalikule haldusele omaste põhimõtete järgimine oli kümme aastat tagasi täies ulatuses põhjendatud. Empiirilised uuringud on aga näidanud, et juba 1999. aastaks ehk täitemenetluse reformi ettevalmistavaks perioodiks uue avaliku halduse põhimõtted enam ei toiminud (Drechsler 2004, 392) ning selle põhimõtete rakendamine avaliku halduse kulusid ei alandanud (Lane 1997). Asjasse puutuva teoreetilise materjali põhjal võib öelda, et reform oli sellisel kujul üks võimalus päästa tollane täitesüsteem ning lühikese aja jooksul, kui eesmärk oli ainult kasumitaotlus ja majanduslik arvestus, see ka toimis. Kümne aastaga on reformitud hulgaliselt asutusi, tsentraliseeritud sarnaseid funktsioone nii organisatsioonide sees kui ka üleselt. Ehk oleks aeg ka täitemenetluses üle vaadata täitmise põhimõtted ja hinnata, kas kümme aastat tagasi reformitud valdkond täidab seda eesmärki, milleks ta loodi. Tegelikkuses ei pruugi klassikaliste avaliku sektori funktsioonide erastamine olla imevahend efektiivsuse saavutamiseks (Randma, Annus 2000).

Rahaliste nõuete sissenõudmise peamised probleemid

Tsentraliseerimist seostatakse ajalooliselt käsumajandusega. Tsentraliseerimise eesmärk on aja jooksul muutunud, enam ei ole see ainult mõjuvõimu taotlemine allasutuste üle, vaid selle abil soovitakse kujundada ühtset avalikku haldust, ühtset halduskultuuri ja ühtlustada standardeid. Avalik-õiguslike rahaliste nõuete võimalikul tsentraliseerimisel tuleb arvestada nii riigi kui ka menetlusosalistega. Riigi huvi on tagada riigieelarve tulude laekumine prognoositud mahus, mistõttu peab sissenõudmine olema efektiivne. Selle all tuleb mõista mitte ainult kulude kokkuhoidu, vaid kiiret võlale reageerimist ja võla sissenõudmise protsessi, sest kaua kestvas menetluses kulud sageli suurenevad. Kulude puhul tuleb arvestada ka järelevalve kuludega. Kui täitmisele kuuluvad lahendid täidetakse kiiresti, hakkab rohkem inimesi vabatahtlikult kohustusi täitma (Annus 2002, 227). Vabatahtlik nõuete tasumine on riigile kokkuvõttes odavam kui sunniviisiline.

Avalik-õiguslike rahaliste nõuete sissenõudmise peamised probleemid on järgmised:

- sissenõudjate ja kohtutäituri andmekogude infotehnoloogiline ühildamatus (sh automaatse andmevahetuse puudumine ning andmefailide ebapiisav kvaliteet);

- andmed ei ole statistiliselt võrreldavad (sh puuduvad andmed nõuete laekumiste ja sissenõutavuse kohta);

- puuduvad järelevalvemehhanismid täitemenetluses olevate nõuete üle;

- menetlusosaliste ja kolmandate isikute ebamõistlik halduskoormus (kliendi jooksutamine, klientide vähene informeeritus, maksuhalduri kui kolmanda osalise koormus tagastusnõuete arestimisel);

- täitemenetluse protsess on aeglane;

- nõuete jagamisega seotud probleemid (sh vastuolu täitemenetluse tsentraliseerituse põhimõttega, ühe isiku nõuded mitme kohtutäituri käes);

- sissenõudjal ettemaksu tasumise kohustus.

Artikli autor ei taha jätta kohtutäitureid kõrvale avalik-õiguslike rahaliste nõuete sissenõudmisest. Küsimus on, mis ulatuses tuleks protsessi muuta, et nõuded sisse nõuda lihtsalt, kiirelt ja efektiivselt.

Asutustepõhise lähenemise asemele kliendipõhine

Vaadates eespool nimetatud avalik-õiguslike rahaliste nõuete sissenõudmise takistavaid asjaolusid ning analüüsides maksuhaldurile keskkonnatasude sissenõudmise funktsiooni üleandmise põhjusi, võib selle funktsiooni üleandmist pidada avaliku võimu esimeseks sammuks tsentraliseerida avalik-õiguslike rahaliste nõuete sissenõudmine.

Sissenõudmise protsessi nii sissenõudja, võlgniku kui ka kohtutäituri poolt vaadates ning nimetatud probleemkohti arvesse võttes võiks kõigi avalik-õiguslike rahaliste nõuete sissenõudmine olla standardsete täitetoimingute puhul sarnane. Sundtäitmine ei ole mugavusteenus, kuid siingi ei tohiks alahinnata teenuse kvaliteeti. Praegune sundtäitmise protsess põhineb asutustepõhisel loogikal ja nõuab selle tarbijalt häid teadmisi igast teda puudutavast menetlusliigist. Näiteks peab maksuvõlglane teadma, milliseid sundtäitmise võtteid ja millises ulatuses maksuhaldur teha võib, millal lõpeb maksumenetlus ja millal algab täitemenetlus; kui seesama isik ületab lubatud sõidukiirust ja politseipatrull fikseerib kiiruse ületamise ning isikule määratakse hoiatustrahv, peab ta meeles pidama, et kui ta seda ei tasu hoiatamisotsuse kättesaamisest alates seitsme päeva jooksul, uuendatakse väärteomenetlus üldmenetluse korras; mõne aja pärast fikseerib kiiruskaamera sama isiku kiiruse ületamise ning isik saab hoiatustrahvi, mille puhul peab isik teadma, et tasumata jätmise korral saadetakse see kohe sundtäitmisele. Normide järgimiseks ja protseduuride täitmiseks peab isik iga erineva avalik-õigusliku rahalise nõude puhul endale selgeks tegema, kuidas ja kuhu tuleb nõue tasuda, millised on erisused ning millega ta peab arvestama eksimuse korral. Ehk teisisõnu, avalik-õiguslike rahaliste nõuete sissenõudmise protsessi iseloomustab asutustepõhine loogika. Siit ka sissenõudmise kui teenuse kvaliteedi arendamise ülesanne – asendada asutustepõhine loogika kliendipõhise loogikaga.

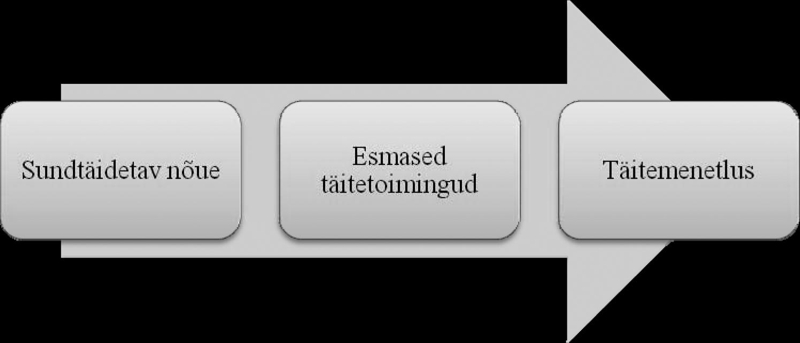

Hea näide asutustevahelise koostöö ja kliendipõhise lähenemise loogika kohta on Lääne maavalitsuse algatatud „Läänemaa riigimaja kontseptsioon”, mille eesmärk on luua riigiasutuste ühine büroo- ja teeninduskeskkond, kus standardsed teenused ühtlustatakse üldloogika kohaselt menetlusökonoomikast lähtudes. Ka avalik-õiguslike rahaliste nõuete sundtäitmise standardsed toimingud on taandatavad üldloogikale. Sundtäidetava nõude tekkimise alus on üldjuhul otsus, haldusakt või muu täitedokument, millele järgnevad esmased sundtäitmise toimingud (rahaliste nõuete ja varaliste õiguste arest, registervarale käsutamise keelumärke seadmine) ning protsessi viimane etapp on täitemenetlus (joonis 2).

Joonis 2. Kliendipõhine avalik-õiguslike rahaliste nõuete sissenõudmise protsess

Koondada riiginõuete sissenõudmine ühte asutusse

Avalik-õiguslike rahaliste nõuete koondamine ei ole uus idee. 2008. aastal soovitas Riigikontroll Euroopa riikide näitel koondada riigi nõuded ühte keskasutusse, et sissenõudmist korrastada ja ühtlustada; 2009. aastal tegi siseministeerium ettepaneku luua keskne üksus rahandusministeeriumi juurde või haldusalasse; 2010. aastal tegi politsei- ja piirivalveamet Riigikontrollile ettepaneku koondada trahvinõuete täitmine kogu riigi tasandil maksu- ja tolliametisse.

Avalik-õiguslike rahaliste nõuete sissenõudmise tsentraliseerimine tähendab eelkõige teenuse kvaliteedi parandamist optimeerimise teel. Avalik-õiguslike rahaliste nõuete tsentraliseeritud mudel ei ole uudne Põhjamaades. Näiteks on Rootsis 1998. aastast maksuhalduri juures iseseisev sissenõudmist korraldav asutus The Swedish Enforcement Authority, kus nõutakse kõik avalik-õiguslikud rahalised nõuded sisse ühtsetel alustel, Taanis tegutseb 2005. aastast geograafiliselt sõltumatu The Danish Debt Recovery Administration. Taanis on enamik tegevusi automatiseeritud infotehnoloogia abil, kliendikontakti ei toimu ning kõik nõuded nõutakse sisse ühtsetel alustel.

Kohtutäiturite ja Pankrotihaldurite Koja esindajad on rõhutanud, et riiginõuete sissenõudmise tsentraliseerimisel võib olla negatiivne mõju kohtutäiturite tegevusele. Artikli autori hinnangul ei tähenda riiginõuete sissenõudmise koondamine nende täielikku eraldamist täitesüsteemist, vaid seda, et tasumata nõuetel on üks konkreetne omanik, kes jälgib nõuete täitmist ja teeb esmased standardsed täitetoimingud nõude rahuldamiseks.

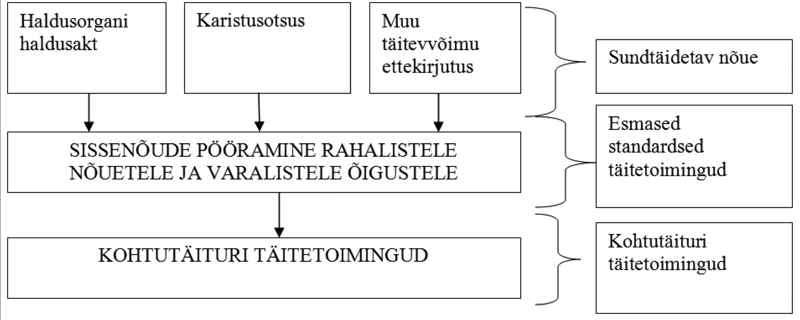

Sundtäidetavad avalik-õiguslikud rahalised nõuded võib täitedokumendi sisu järgi jagada tinglikult kolme rühma:

- haldusorgani haldusakt (sh maksuotsus, haldusõigusliku sunnivahendi kohaldamine);

- karistusotsused;

- muud täitevvõimu ettekirjutused (nt hüvitise tagasinõudmine vanemahüvitise seaduse, ravikindlustuste seaduse vms alusel).

Nõude sundtäitmise eeldus on kohustuse täitmise tähtpäeva saabumine ja nõude aluseks oleva täitedokumendi jõustumine. Nõue pööratakse sundtäitmisele ühtsetel alustel, kohaldades maksukorralduse seaduse paragrahvi 130. Sissenõudja sooritab esmased standardsed täitetoimingud ja edastab nõude kohtutäiturile alles siis, kui täitetoimingud ei ole andnud tulemust (joonis 3). Sissenõude pööramine kinnisasjale, vallasasjade arestimine ja müük, trahvide asendamine ja muu sundtäitmise praktika erimenetlusena jääb endiselt kohtutäituri menetlusse.

Joonis 3. Lihtsustatud avalik-õiguslike rahaliste nõuete tsentraliseeritud sissenõudmise protsess

Riiginõuete sissenõudmise tsentraliseerimine ei asenda täitesüsteemi ega lahenda kõiki täitesüsteemi puudusi, kuid suure tõenäosusega vabastab protsessi optimeerimine nii kohtutäiturite kui ka täitevvõimu ressurssi:

- väheneb menetlusosaliste ja kolmandate isikute halduskoormus;

- riigil on ülevaade isiku tasumata kohustusest riigi ees;

- tagatud on andmete statistiline võrreldavus;

- infotehnoloogilise taristu loomine;

- ühtsetel alustel toimiv järelevalvemehhanism täitemenetluse nõuete üle vabastab praegused nõuete administreerijad nende mittepõhiülesannetega seotud tegevusest;

- kiirendab sundtäitmise protsessi ja nõuete laekumist riigieelarvesse.

Infotehnoloogiliste probleemide lahendamiseks on justiitsministeerium, registrite ja infosüsteemide keskus koostöös kohtutäituritega alustanud täitemenetluse infosüsteemide ja avalik-õiguslike rahaliste nõuete jagamissüsteemi arendamist.

Avalik-õiguslike rahaliste nõuete tsentraliseerimise kasuks räägib seegi, et põhiseaduse kohaselt peab riik oma ülesandeid täitma ise, s.t suutma koguda enda kehtestatud ja kohaldatud nõuded. Eelkõige on avalik-õiguslike rahaliste nõuete sissenõudmise tsentraliseerimine suunatud protsessi kui terviku parendamisele, mis peab tagama peamiste avalike institutsioonide ökonoomse funktsioneerimise.

Riigi nõuetel on omanik, kellel on nõuetest terviklik ülevaade. Välja tuleb tuua ka teisi tsentraliseerimise võimalikke eeliseid:

- lihtsam koordineerida ja juhtida organisatsiooni tegevust;

- lihtsam rakendada ühtset poliitikat;

- alandab kaudseid kulusid ja aitab saavutada mastaabiökonoomikat;

- väheneb tegevuste dubleerimine;

- suurem professionaalsus, paremad vahendid;

- vähenevad valitsemiskulud;

- vähenevad kulutused kontrollsüsteemile.

Avalik-õiguslike rahaliste nõuete tsentraliseerimise peaeesmärk on viia sissenõudmine ühtsetele alustele, sealhulgas tagada menetluse osaliste ja kolmandate isikute mõistlik halduskoormus; sissenõudmise protsessi läbipaistvus, lihtsus, selgus ja kiirus ning riigieelarve tulude laekumine.

Tsentraliseeritud sissenõudmise protsessi vastuargumendid

Tsentraliseeritud protsessi võimalik kriitika teoreetiliste ja praktiliste seisukohtade järgi:

- administratiivne, sealhulgas kohtutäiturite vastuseis;

- poliitiline vastuseis;

- infosüsteemide täiendamisega seotud kulud;

- õigusaktide muutmisega seotud kulud;

- ei lahenda avalik-õiguslike rahaliste nõuete jagamise süsteemi;

- ei lahenda kohtutäituri ametitoimingutega seotud ettemaksu küsimusi;

- protsessi juhtimine on koondunud ühe avalik-õigusliku institutsiooni juurde, mistõttu protsess võib toimuda jäigalt;

- avalik-õiguslike rahaliste nõuete sissenõudmist koordineeriv juht peab tegelema paljude jooksvate küsimustega, mistõttu võib peatuda valdkonna areng;

- liigsest bürokraatiast tulenev otsustusprotsessi võimalik aeglus.

Kokkuvõtteks

Igasugune tasumata riiginõue – maksunõue või rahatrahv – mõjutab riigieelarvet ning riigi osutatavate avalike teenuste ja kaupade hulka ning kvaliteeti. Seni ei ole riik oma nõuete kättesaamiseks kehtestanud üht toimivat tsentraalset süsteemi, riiginõuetel puudub omanik ning sissenõudmise protsessi iseloomustab killustatus ja asutustepõhine loogika.

Riiginõuete sissenõudmise tsentraliseerimine ja kliendipõhise loogika rakendamine ei asenda täitesüsteemi ega lahenda kõiki puudusi, kuid protsessi optimeerimine võimaldab suure tõenäosusega kokku hoida nii kohtutäiturite kui ka täitevvõimu ressursse. Seejuures ei ole avalik-õiguslike rahaliste nõuete sissenõudmise tsentraliseerimise eesmärk kohtutäitureid täielikult eraldada täitesüsteemist, vaid muu hulgas vabastada nad esmastest standardsetest täitetoimingutest, et nad saaksid tegelda keerulisemate juhtumitega. Protsessi optimeerimine aitab parandada avaliku teenuse kvaliteeti, tagades menetlusosaliste ja kolmandate isikute mõistliku halduskoormuse, protsessi lihtsuse, kiiruse ja efektiivsuse ning aitab kaasa riigieelarve tulude laekumisele.

Autori pakutud lahendus avalik-õiguslike rahaliste nõuete sissenõudmise tsentraliseerimiseks on avatud ettepanekutele ja kriitikale. Selleks et tulevikus toime tulla elanikkonna vananemisest tingitud kasvavate finantskohustustega, tuleb maksimaalselt ära kasutada piiratud inim- ja finantsressursse, muutes riigivalitsemise paindlikumaks ning liikudes ühtsema riigivalitsemise suunas. Ehk teisisõnu, avalik haldus – riik oma igapäevastes tegemistes – on pidevas muutumises.

Kasutatud kirjandus

- 2012. aasta riigieelarve seadus. – Riigi Teataja I, 23.12.2011,1.

- Alekand, A. (2003). Formaliseerituse printsiibi sisu ja ulatus täitemenetluses. – Juridica, nr 5, lk 330–337.

- Alekand, A. (2008). The Estonian Universal Enforcement Procedure and the Bailiff as the Taker of Procedural Decisions. – Juridica International, no 15, pp 115–124.

- Annus, T. (2002). Riigi funktsioonide delegeerimine eraõiguslikele isikutele kohtutäiturite näitel. – Juridica, nr 4, lk 224–229.

- Avalik-õiguslike nõuete kohtutäiturite vahel jaotamise kord. – Riigi Teataja I 2010, 15, 79.

- Drechsler, W. (2004). Governance, Good Governance, and Government: The Case for Estonian Administrative Capacity. – Trames, vol 8, no 4, pp 388–396.

- Erakonna Isamaa ja Res Publica Liit ning Eesti Reformierakonna valitsusliidu programm, seisuga 23.03.2011.

- Justiitsministeerium (2011). Kohtutäiturite täitestatistika.

- Keskkonnatasude seaduse ja maksukorralduse seaduse muutmise seaduse eelnõu seletuskiri (912 SE).

- Kohtutäituri seadus. – Riigi Teataja I 2009, 68, 463.

- Lane, J.-E. (1997). Public Sector Reform. London: Sage.

- Lääne Maavalitsus. Riigimaja projekt, 17.02.2011.

- Maksukorralduse seadus. – Riigi Teataja I 2002, 26, 150.

- Mathieu-Fritz, A., Quemin, A. (2009). French ‘officiers ministériels’: Autonomy of the Legal Professions, Protection of Their Market and an Ambivalent Relationship with the State. – International Journal of the Legal Profession, vol 16, no 2–3, pp 167–189.

- OECD (2011). Estonia: Towards a Single Government Approach. OECD Public Governance Reviews, OECD Publishing.

- Pollitt, C., Bouckaert, G. (2004). Public Management Reform: A Comparative Analysis. Oxford: Oxford University Press.

- Randma, T., Annus, T. (2000). Haldusreformi müüdid. – Riigikogu Toimetised 2, lk 135–144.

- Riigi eelarvestrateegia 2011–2014.

- Riigikogu riigieelarve kontrolli erikomisjoni raport väärteotrahvide laekumisest, 24.01.2011.

- Riigikontrolli aruanne Rahandusministeeriumi 2010. a raamatupidamise aastaaruande õigsuse ja tehingute seaduslikkuse kohta, 12.07.2011(a).

- Riigikontrolli aruanne riigi 2009. a majandusaasta koondaruande kohta, 31.08.2010.

- Riigikontrolli aruanne riigi 2010. aasta majandusaasta koondaruande kohta, 12.07.2011(b).

- Riigikontrolli aruanne Siseministeeriumi 2010. a raamatupidamise aastaaruande õigsuse ja tehingute seaduslikkuse kohta, 21.07.2011(c).

- Riigikontrolli aruanne väärteotrahvide laekumisest, 30.04.2008.

- Riigikohtu tsiviilkolleegiumi määrus 16.10.2002 nr 3-2-1-119-02.

- Struiksma, D., Jongbloed, A. W. (2006). Bailiffs on the e-Highway. – Information and Communications Technology Law, vol 15, issue 2, pp 201–206.

- Täitemenetluse seadustik. – Riigi Teataja I 2005, 27, 198.

- Väärteomenetluse seadustik. – Riigi Teataja I 2002, 50, 313.