Eetilised väärtushinnangud Tallinna linnavalitsuse eelarveraamatutes aastatel 1934–2013

-

Estonian Business School doktorant, Tallinna Linnakantselei finantsteenistuse peaspetsialist

-

Estonian Business School dotsent

-

Tallinna Tehnikaülikooli dotsent

Artiklis selgitatakse Tallinna eelarveraamatute näitel, kuidas kohaliku omavalitsuse eelarvete kaudu on eri perioodidel ühiseid väärtusi toetatud ja hoitud, mis on taganud jätkusuutliku arengu. Uuringu tulemuste põhjal tehakse ettepanekuid, kuidas suurendada kohalike omavalitsuste sotsiaalset vastutust.

Professor Jüri Uluots, jurist, õigusajaloolane ja poliitik, on aastal 1933 kirjutanud, et omavalitsused olid vana-Eesti aladel olemas juba muinasajal (Uluots 2004, 46), jäädes püsima kõigi võõrvallutajate kiuste: „Aga omavalitsuse mõtet ei ole suutnud hävitada ei Rooma paavst, ei püha Rooma keiser, ei ka kohalikud vürst-piiskopid, ordumeistrid, ei Poola, Taani ja Rootsi kuningad, ei ka Vene isevalitseja keiser. Omavalitsused Eestis on püsinud aastasajad, ja just nagu uut hoogu saanud Eesti Vabariigiga ja omavalitsuse korraga. Selles mõttes peaks ekslik olema arvamus, nagu oleksid Eesti omavalitsused uuema aja sünnitus. Vaid ümberpöördult: kui on midagi Eestis alal hoidunud, siis on seda just Eesti omavalitsused.” (ibid, 54)

Uluotsa järeldus kõlab: „Ei ole õiguslikku põhimõtet, mis võiks Eestis võistelda omavalitsuse ideega vanuselt, pidevuselt ja kasvatuslikult. Eesti omavalitsus on olnud nurgakiviks, millele praegune aeg tugineb.” (Uluots 2004, 56) Järjepidevusest ja väärtuste rollist järjepidevuse tagamisel räägib ka Talcott Parsonsi paradigma, mida võib vaadelda kui jätkusuutliku arengu üldist mudelit (Kadak, Roostalu 2013, 20–36; Kooskora et al 2013, 62–72).

Nii jätkusuutlikku arengut1 kui ka sotsiaalset vastutust2 on defineeritud mitmeti. Töö esimeses osas ehk juhtumiuuringu teoreetilistes alustes ongi vaatluse all Parsonsi paradigma ning sotsiaalse vastutuse ja jätkusuutliku arengu kontseptsioonid, mis juhatatakse sisse väärtuste mõiste kaudu. Töö teise ehk empiirilise osa sihiks on hinnata kohaliku omavalitsuse üksuse eelarveraamatute suunitlust jätkusuutlikkusele 80 aasta pikkuse ajaloo jooksul. Töö kolmas osa pakub kokkuvõtet ja järeldusi juhtumiuuringust.

Juhtumiuuringu teoreetilised alused

Väärtused

Väärtuste all mõistetakse printsiipe ehk standardeid, mida inimesed kas individuaalselt või kollektiivselt rakendavad hinnangute andmisel selle kohta, mis on nende elus väärtuslik ehk oluline (McEwan 2001, 45–46). Et sotsiaalsed sidemed mõjutavad väärtushinnanguid, siis võivad väärtused eri kultuurides varieeruda (Fisher, Lovell 2009, 447). Väärtused võivad olla materiaalsed, kultuurilised, õiguslikud jne, kuid enim juhivad meid eetilised väärtused (Подласый 1996, 25).

Talcott Parsonsi paradigma

Talcott Parsons (1902–1979) oli Ameerika XX sajandi juhtivaid sotsiolooge, kelle peamiseks panuseks peetakse struktuurfunktsionalismi arendamise kõrval avatud süsteemide teooria aluste väljatöötamist. Kui struktuurfunktsionalismis on tähelepanu all organisatsioonide süsteemsuse ja järjepidevuse saavutamine, siis avatud süsteemide teoorias vaadeldakse organisatsioone nende vastastikuses toimes keskkonnaga (Holton, Turner 1986, 179–20). Parsonsi teoorias on kesksel kohal sotsiaalse süsteemi mõiste, mis tähendab ühiskonna kui terviku kõrval ka selle institutsioone, sh näiteks perekonda (Trevino 2001, 16).

Oma nõndanimetatud AGIL-paradigmas ehk AGIL-skeemis on Parsons ühendanud sotsiaalse süsteemi struktuursed ja dünaamilised aspektid (Parsons 1951, 36–38). See paradigma väidab, et iga sotsiaalne süsteem peab oma ellujäämise tagamiseks täitma nelja põhifunktsiooni, mis on jaotatud nelja allsüsteemi vahel:

- kohanema keskkonnaga (adaptation, A), mis on majanduse allsüsteemi ülesanne;

- saavutama eesmärgid (goal attainment, G), millega tegeldakse poliitikas;

- olema terviklik ja sidus (integration, I), mis tähendab sotsiaalsfääri ülesandeid nagu ühiste normide järgimine ja sotsiaalne kontroll;

- kasvatama ja hoidma alal oma väärtusi (latent pattern maintenance, latency, L), mis on kultuuri ülesanne. (Parsons 1961, 36–72)

Mõjususe seisukohalt peab Parsons nimetatud neljast funktsioonist kõige tähtsamaks funktsiooni L, see tähendab väärtuste kommunikatsiooni, kasvatamist ja kinnistamist, sest just väärtused motiveerivad ühiskonna või organisatsiooni liiget tegutsema vabatahtlikult nii, nagu seda temalt ootab ühiskond või organisatsioon (Appelrouth, Edles 2008, 361). Funktsiooni L tähtsuse tõttu on mitmed autorid leidnud, et Parsonsi paradigma peaks pigem kandma nimetust LIGA (Käärik 1998). Parsonsi väitel on oluline kõigi nelja funktsiooni tasakaalustatud täitmine ning nimetus AGIL tuleneb vaid nende funktsioonide küberneetilise kontrolli prioriteetidest, mitte funktsioonide täitmise järjekorrast või tähtsusest (Parsons 1961, 36–72; Segre 2012, 36).

Niisiis on tasakaal sotsiaalse süsteemi järjepidevuse aluseks (Parsons, Smelser 1956, 16–17), kuid täieliku tasakaalu saavutamist peab Parsons siiski teoreetiliseks, leides, et ükski sotsiaalne süsteem pole kunagi täielikult stabiilne, sest tegu on ajas pidevalt muutuvate ja üksteist mõjutavate protsessidega sotsiaalse süsteemi neljas allsüsteemis (Parsons 1949, 45).

Edasi läheb Parsons veel kaugemale, tehes põhjapaneva järelduse, et nelja nimetatud põhifunktsiooni täitmine peab olema esindatud kõigis neljas sotsiaalse süsteemi allsüsteemis, sest allsüsteemi puhul on samuti tegemist sotsiaalse süsteemiga, mis tähendab, et ka allsüsteemide kohta kehtib AGIL-paradigma (Fox et al 2005, 8). Seega on olemas vajadus väärtuste (L) järele iga sotsiaalse süsteemi neljas allsüsteemis, kaasa arvatud majandus (A) (Appelrouth, Edles 2008, 361–362). Näiteks jagas Parsons kohanemise (dimensiooni A) tehnoloogilis-ökoloogiliseks ja sotsiaal-kultuuriliseks (Parsons 1949, 44), väites, et tehnoloogiline innovatsioon on edukas vaid seal, kus seda toetab samal tasemel kultuuriline innovatsioon (Parsons 1951, 336–337).

Sotsiaalne vastutus

Sotsiaalsest vastutusest saadakse erinevalt aru, mistõttu esineb mitmeid ja omavahel suisa vastuolulisi lähenemisi (Garriga, Melé 2004, 53, 51–71). Tuginedes Parsonsi AGILskeemile, jagavad Garriga ja Melé sotsiaalse vastutuse teooriad nelja gruppi: instrumentaalsed (grupp A), poliitilised (grupp G), integreerivad (grupp I) ja eetilised (grupp L) (ibid), pakkudes valdkonna süsteemset tervikpilti, mis varem puudus ja on seetõttu eriti hinnatav. Näiteks kuulub Carrolli teooria sotsiaalse vastutuse neljast tasemest ehk majanduslikust, õiguslikust, eetilisest ja filantroopilisest vastutusest integreerivate teooriate gruppi (Carroll 1979, 497–505; 2004, 114–120)3.

See nn Carrolli püramiid on tõlgendatav kui ettevõtte moraalse arengu mudel, kus kaks esimest taset tulenevad ühiskonna nõuetest, kolmas tase vastab ühiskonna ootusele ning kõrgeim tase on kooskõlas ühiskonna sooviga (Crane, Matten 2004, 43).

Sotsiaalse vastutuse eetilisi teooriaid esindavad huvirühmade teooria ja jätkusuutliku arengu teooria (Garriga, Melé 2004, 51–71).

Huvirühmade teooria loojaks peetakse Freemani, kes defineerib huviehk sidusrühmadena (stakeholders) ettevõttega seotud üksikisikuid või nende rühmi (sh teisi ettevõtteid või organisatsioone), kes võivad mõjutada ettevõtte strateegiliste eesmärkide saavutamist või keda nende eesmärkide saavutamine mõjutab (ibid, vt ka Freeman 1984, 46). Freeman leiab, et puudub moraalne alus pidada äritegevuse eesmärgiks vaid rahateenimist omanikele (Freeman et al 2004, 364–369). Ta on veendunud, et eetika on äritegevuse lahutamatu osa (Werhane, Freeman 1999, 1–16) ning et äritegevust tuleb vaadelda seoses ühiskonna ja looduskeskkonnaga (Freeman, Liedka 1991, 92–96). Jätkusuutlikku arengut, millel pikemalt peatutakse artikli järgmises osas, iseloomustabki tulemuste kolmikvaade, st ettevõte peab arvestama oma majandusliku, sotsiaalse ja keskkonnaalase jalajäljega (Turnpenny 2008, 33–47, Gibson 2006, 170–182; Elkington 1998, 319).

Sotsiaalse vastutuse teema lõpetuseks vaatleme McElhaney seisukohti tema propageeritavast strateegilisest sotsiaalsest vastutusest kui uuemast lähenemisest ning Euroopa Komisjoni seisukohti. McElhaney on määratlenud strateegilise sotsiaalse vastutuse kui äristrateegia, mis on lõimitud ettevõtte põhieesmärkide ja tuumkompetentsidega ning saanud osaks ettevõtte igapäevasest äritegevusest ja kultuurist, loomaks ettevõttes väärtusi ja positiivseid sotsiaalseid muudatusi (McElhaney 2008, 5). McElhaney rõhutab, et kui varem suhtuti sotsiaalsesse vastutusse kui riskide vähendamise vahendisse (näiteks mainekujunduslikel eesmärkidel), siis uus suund on väärtuste loomine strateegia arendamise kaudu, mis paneb aluse ettevõtte jätkusuutlikule arengule (ibid, 9–10). Euroopa Komisjon defineeris aastal 2001 sotsiaalse vastutuse kui juhtimisvahendi ja kontseptsiooni, mis aitab ettevõtjatel mõtestada oma majanduslike, sotsiaalsete ja keskkonnategevuste seoseid ning lõimida neid igapäevastesse otsustesse ja suhetesse huvirühmadega (Commission of the European Communities 2001, 6). Aastal 2011 uuendas Euroopa Komisjon sotsiaalse vastutuse definitsiooni, andes märksa lühema määratluse: tegemist on ettevõtete vastutusega oma mõjude eest ühiskonnale (European Commission 2011, 6).

Jätkusuutlikkus ja jätkusuutlik areng

Eespool toodud Garriga ja Melé klassifikatsioonis paigutub jätkusuutliku arengu kontseptsioon selliste sotsiaalse vastutuse teooriate gruppi, mis põhinevad organisatsiooni eetilisel vastutusel ühiskonna ees (Garriga, Melé 2004, 53, 51–71).

Kui esialgu määratleti jätkusuutlik areng kolmes mõõtmes – majanduslik, keskkonnaalane ja ühiskondlik jätkusuutlikkus (Brundtland Report 1987) – siis aja jooksul on lisandunud kultuuriline jätkusuutlikkus (Hawkes 2010, 8) ja mitmed teised aspektid, nagu näiteks terviklik ja süsteemne lähenemine (Smith, Sharicz 2011, 73–86) ning sotsiaalne ja tehnoloogiline innovatsioon (Geertshuis 2009, 379–389; Searcy 2009, 49–57; Heidmets 2004, 1–10), mis iseloomustavad jätkusuutlikku arengut. Arusaam jätkusuutlikust arengust kui paljudest teguritest sõltuvast ning pidevalt muutuvast ja ümberhindamist vajavast protsessist välistab selle defineerimise mingi kindla seisundina, mille poole tuleks püüelda – märksa olulisem on mõista dimensioonide dünaamikat, mis on ka põhjuseks, miks jätkusuutlikku arengut kirjeldatakse tihtipeale kui nn liikuvat märklauda (Spangenberg 2001, 184–210). Et jätkusuutlikkus pole staatiline seisund, vaid eeldab pidevat arengut, siis väidavad Waas ja tema kaasautorid, et mõistetel jätkusuutlikkus ja jätkusuutlik areng pole vahet (Waas et al 2011, 1637–1661). Ka meie artiklis kasutatakse neid mõisteid kui sünonüüme. Waas ja tema kaasautorid leiavad, et jätkusuutlikkuse olemuse määravad järgmised neli põhiprintsiipi:

- normatiivsus, sest jätkusuutlikku arengut iseloomustavad väärtustel põhinevad valikud;

- võrdsus, mis viitab jätkusuutlikkuse tulevikusuunitlusele;

- integreeritus, mis tuleneb tervikliku ja süsteemse lähenemise nõudest;

- dünaamilisus, mis tähendab kohanemist muutuva keskkonnaga (ibid).

Need neli jätkusuutlikkuse põhiprintsiipi langevad kokku AGIL-skeemi nelja dimensiooniga: normatiivsuse printsiip tähendab väärtusi (L), integreerituse printsiip sidusust (I), dünaamilisuse printsiip kohanemist (A) ja võrdsuse printsiip eesmärke (G). Seega võib väita, et Parsonsi AGIL-skeem kujutab endast sotsiaalse süsteemi jätkusuutliku arengu mudelit (Kadak, Roostalu 2013, 20–36).

Eesti riigi jätkusuutliku arengu strateegias „Säästev Eesti 21” (SE21) on Eesti jätkusuutlikkus määratletud samuti nelja komponendi – Eesti kultuuriruumi elujõulisuse, sidusa ühiskonna, heaolu kasvu ja ökoloogilise tasakaalu – vastastikuse koosmõjuna (Säästev Eesti 2005, 13–32). Parsonsi terminites kõlab strateegia SE21 järgmiselt: ökoloogiline tasakaal kui kohanemine (A), heaolu kasv kui eesmärk (G), sidus ühiskond kui integratsioon (I) ning Eesti kultuuriruumi elujõulisus kui väärtused (L) (Roostalu, Kooskora 2014, 1–7). Strateegia SE21 esitust AGIL-skeemina kasutatakse järgnevas juhtumiuuringus kontentanalüüsi mudeli ülesehitamisel.

Juhtumiuuring

Eesmärk, allikad ja taust

Uuringu eesmärk oli välja selgitada, kuidas peegeldavad kohaliku omavalitsuse eelarveraamatud jätkusuutlikkuse ilminguid ning võrrelda tulemusi ajaloolises perspektiivis. Uuringu valim sisaldab Tallinna Linnavalitsuse eelarveraamatuid aastatest 1934–2013, andes uurimisaluse perioodi pikkuseks 80 aastat ning hõlmates Eesti Vabariigi ajaloo kõiki kolme perioodi: esimest iseseisvusperioodi (I periood, 7 eelarveraamatut), nõukogude okupatsiooni perioodi (II periood, 12 eelarveraamatut) ja taasiseseisvusperioodi (III periood, 12 eelarveraamatut).

Artikli autoritele teadaolevalt on seni tegeldud eelarvestamise tehnilise külje analüüsiga ning väärtuste kajastumist seda liiki juhtimisinformatsioonis pole mitte üksnes Eestis, vaid ka kogu maailmas varem uuritud. Samas on tuntud raamatupidamisteoreetik Wolf enam kui sada aastat tagasi öelnud, et tähtis pole mitte see, kuidas me arvestame, vaid see, mida ja mille jaoks me arvestame (Järve 2009, 39–46).

Metoodika

Tegemist on longituudse juhtumiuuringuga. Sellist uuringut peetakse ideaalseks andmekaevandamise meetodiks terviklike süvauuringute jaoks ning miks- ja kuidas-küsimuste puhul (Feagin et al 1991; Yin 2008).

Kontent- ehk sisuanalüüs on levinuim teksti analüüsimise meetod (Krippendorff 2012; Gerbner 1958, 85–108). Kvalitatiivset kontentanalüüsi rakendatakse teksti sisu tõlgendamiseks, liigendades teksti eri kategooriate vahel (Hsieh, Shannon 2005, 1277–1288). Portes’ sotsiaalse kapitali mudelite (vt Portes 1998, 1–24; Portes, Landolt 1996, 18–22) eeskujul on kontentanalüüsi mudelis kasutatud nii positiivseid kui ka negatiivseid kategooriaid, mis iseloomustavad jätkusuutlikkuse ilminguid ehk fenomene. Jätkusuutlikkuse ilmingud on AGIL-paradigma järgi jagatud nelja rühma, mis vastavad Eesti jätkusuutlikkuse strateegia SE21 komponentidele: ökoloogiline tasakaal (A), heaolu kasv (G), sidus ühiskond (I), Eesti kultuuriruumi elujõulisus (L). Ehkki SE21 puhul on tegu riikliku strateegiaga, kehtivad need sihid ka kohaliku omavalitsuse jaoks (SA 2009, 4). Samal ajal ei ole SE21 mõõdikud ülekantavad kohalikele omavalitsustele (ibid, 7) ega sobi kasutamiseks eelarveraamatute kontekstis. Seetõttu ei lange kontentanalüüsi mudelisse valitud jätkusuutlikkuse ilmingud kokku SE21 mõõdikutega.

Analüüsitavate eelarveraamatute kogus erineb periooditi, seepärast on kategooriate hindamisel kasutatud absoluutskaala asemel ühtlustatud ehk homogeenset skaalat. Hinnangu väärtus igal perioodil on arvutatud kategooria esinemissagedusena perioodis ehk suhtena K/N, kus K näitab, mitmes selle perioodi eelarveraamatus kategooria esines, ja N on selle perioodi kõigi eelarveraamatute arv. Negatiivse kategooria puhul on lisatud suhtele miinusmärk. Seega on skaala vähimaks väärtuseks „–1” ja suurimaks väärtuseks „+1”.

Tulemused

Artikli selles osas on uuringu tulemused esitatud Parsonsi AGIL-skeemi dimensioonide lõikes koos näidetega Tallinna Linnavalitsuse eelarveraamatutest.

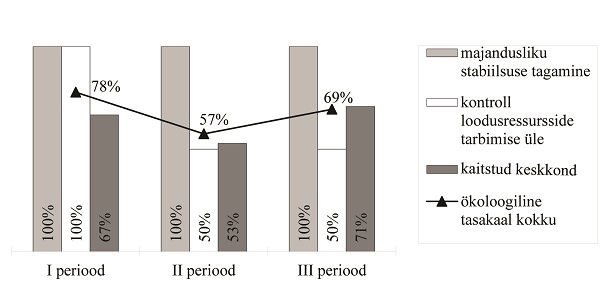

Ökoloogiline tasakaal (A)

Ökoloogilise tasakaalu all peetakse nimetatud kontekstis silmas, et inimeste heaolu kasvuks vajalik majanduslik areng oleks kooskõlas looduskeskkonna arenguga.4 Seetõttu on ökoloogilise tasakaalu iseloomustamiseks kasutatud kolme näitajat: majandusliku stabiilsuse tagamine, kontroll loodusressursside tarbimise üle ja kaitstud keskkond (vt joonis 1). Neist esimene – majanduslik stabiilsus – on eelarve tulude ja kulude tasakaalu näol tagatud sajaprotsendiliselt kõigil kolmel perioodil (ibid). Kontroll loodusressursside tarbimise üle oli maksimaalne esimesel iseseisvusperioodil, mil tarbimist mõõdeti mitte üksnes rahas, vaid ka naturaalnäitajates (ibid). Et järgmiste perioodide eelarveraamatutes naturaalnäitajaid ei kajastata, jäid nonde perioodide tulemused poole kehvemateks.

Looduskeskkonna kaitstus osutus seevastu kõrgeimaks taasiseseisvuse perioodil (ibid). Esimese iseseisvumisperioodi aegseid muidu väga häid näitajaid kahandas maks, iga jalgratta kohta nõuti kaks krooni aastas (TLE1934, 20). Okupatsiooniperioodi tulemused jäid ka siin kesisteks (ibid).

Kokkuvõttes olid ökoloogilise tasakaalu ilmingud kõige rohkem esindatud esimesel iseseisvusperioodil ja kõige vähem okupatsiooniperioodil (vt joonis 1).5

Joonis 1. Ökoloogilise tasakaalu ilmingud Tallinna linna eelarveraamatutes Eesti Vabariigi I iseseisvusperioodil, okupatsiooniperioodil ja taasiseseisvumise perioodil

Näide 1

Elektrijaama ja võrgu tuludes eelarveperioodiks 1937/1938 moodustavad tulud „voolu eest”:

- valgustuseks 6 100 000 kWh à 21,5 senti kr. 1.311.500.–,

- tööstuseks 9 542 500 kWh à 8 senti kr. 763.400.–,

- linna valgustuseks 350 000 kWh à 8 senti ja 5000 kWh à 14 senti kr. 28.700.– ” (TLE1937, 106)

Aastal 1950 on ette nähtud „tänava valgustuse ehitamine 600,0 tuh. rubla” (TLE1950 projekt 1949, 4); aastal 2010 kulub tänavavalgustuse korrasolekuks 90 000 tuh. kr. (TLE2010 seletuskiri 2009, 203).

Näide 2

Trammi tulud eelarveperioodiks 1935/1936 jagunevad nelja liini vahel: Narva liin 238 000 krooni, Tartu liin 177 000 krooni, Pärnu liin 103 000 krooni ja Kopli liin 164 716 krooni (TLE1935/36 1935, 103). Trammi kulude eelarve on üksikasjaline. Eraldi eelarvepositsioonina on ette nähtud liikmemaks rahvusvahelisele trammiseltside liidule 60 krooni. (ibid, 104)

Viimases okupatsioonieelses eelarveraamatus märgitakse: „Trammiosakonna tulude suurenemist põhjustab omnibuse-liinide linna korraldusse võtmine.” (TLE1940/41 1940, 42) Aastal 1950 on kavas „trammi veereva koosseisu täiendamine 370,0 tuh. rubla”. (TLE1950 projekt 1949, 4)

Aastaks 2010 on Transpordiameti omatulude eelarve 302 298 tuh. kr. (TLE2010 seletuskiri 2009, 40) (detailne ülevaade puudub), kulud on liigendatud nn toodete (sh liinivedu 667 924 tuh. kr.) ja projektide (sh „Pargi ja Reisi” 250 tuh. kr.) kaupa. (ibid, 195–200)

Näide 3

Vastavalt volikogu otsusele 14. novembrist 1934 kehtis veesõidukite maks, mille määr küündis olenevalt veesõidukist 25 kroonini aastas, kuid lisatud oli märkus: „Seaduslikult registreeritud spordiseltside, nende liikmete mootorpaadid, paadid, süstad, jahid on linnamaksust vabad, kui neid vahendeid ei kasutata sissetulekute saavutamiseks.” (TLE1935/36 1935, 20–21)

Aastaks 2010 kehtestati kohaliku maksuna paadimaks, mis nägi ette „maksustada paadimaksuga tehnilisele ülevaatusele kuuluvad 4 kuni 12 meetri pikkused paadid, jahid ja kaatrid määraga 500 krooni kalendriaastas iga poole meetri kohta väikelaeva kogu pikkusest”. (TLE2010 seletuskiri 2009, 36)

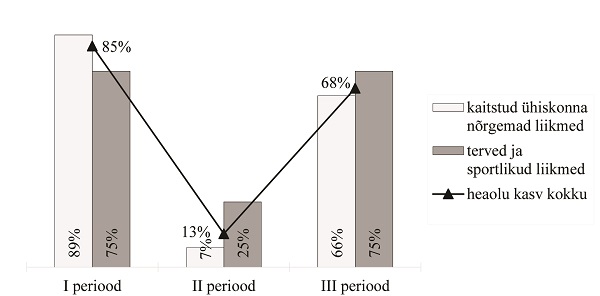

Heaolu kasv (G)

Heaolu kasvu võib mõõta mitmeti. Selles uuringus kasutatakse kahte OECD raportis nimetatud elukvaliteedi näitajat: sotsiaalset turvalisust ja tervist (OECD 2011, 21). Nende kahe fenomeni (kaitstud nõrgemad liikmed ning terved ja sportlikud liikmed) iseloomustamiseks on välja valitud 13 positiivset kategooriat ja kolm negatiivset kategooriat (vt lisa). Kui linna püüdlused tervete ja sportlike eluviiside edendamiseks osutusid I ja III perioodi eelarveraamatutes võrdselt heaks, siis hoolitsus nõrgemate liikmete suhtes ilmnes eriti tugevalt I perioodi eelarveraamatutes, mis andis ka kokkuvõttes selle perioodi jaoks ülekaalukalt parima tulemuse (vt joonis 2). Seevastu II perioodi eelarveraamatutes on vastavate ilmingute esinemine väga kasin (ibid).

Näide 4

Eesti Vabariigi I iseseisvusperioodil kehtis linnamaksuna trahterimaks, mis ulatus kahe protsendini ettevõtte käibest raudteejaamade einelaudadelt kuni kuue protsendini „muudelt ettevõtteilt, kus müüakse alkoholilisi jooke kohaltarvitamiseks”. (TLE1938/39 1938, 18-19)

Linnamaksuks oli ka koeramaks, mille maksumäär oli 15 krooni aastas. Erandi moodustasid „öövahtide teenistuses kaasaskäivad koerad” ning „kurttummade ja pimedate isikute koerad”, mille puhul maksumäär oli 1 kroon aastas. (TLE1934/35 1934, 20)

Näide 5

Eelarveperioodil 1939/1940 on hoolekande eelarves arvestatud kolme lastekodu ja kuue laste-päevakoduga (TLE1939/40 1939, 91–95).

Aastal 1950 on eelarves lisaks kuuele lastekodule ja kuueteistkümnele lasteaiale ka lastesõimed kokku 505 kohaga (TLE1950 projekt 1949, 5). Arvutlustest6 lastesõimede ülalpidamiseks selgub, et kui varem töötasid üksnes 9–10-tunnised grupid, siis sel aastal lisandusid 2–14-tunnilised grupid (345 kohta) ja 24-tunnised grupid (70 kohta). (TLE1950 projekt 1949, 82)

Aastal 1951 on plaanis avada kaks lastesõime („Lasteaia tänavas 100 kohaga ja tehas nr 890 juures 50 kohaga”), kaks lasteaeda ja 75 kohaga sanatoorne lasteaed. (TLE1951 projekt 1950, 6–7)

Aastal 2008 avatakse koolieelsetes munitsipaalasutustes 13 uut sõimerühma ja 8 uut aiarühma. (TLE2008 2007, 4/35)

Joonis 2. Heaolu kasvu ilmingud Tallinna linna eelarveraamatutes Eesti Vabariigi I iseseisvusperioodil, okupatsiooniperioodil ja taasiseseisvumise perioodil

Allikas: Autorite koostatud

Näide 6

Arvutlustest lasteaiakoha toidumaksumuse kohta päevas aastaks 1951 nähtub, et piima norm oli 9–10-tunnises lasteaias 300 grammi, 12-tunnises lasteaias 350 grammi ja sanatoorses lasteaias 500 grammi. Või norm oli vastavalt 30 grammi, 35 grammi ja 50 grammi. Värskete puuviljade norm ulatus 100 grammist 200 grammini, millele lisaks anti 15 grammi kuivatatud puuvilja ja 15 grammi jõhvikaid. (TLE1951 projekt 1950, 94) Samal ajal oli lastekodus piima norm 250 grammi, või norm 45 grammi ja kuivatatud puuvilja norm 15 grammi; jõhvikaid ega värsket puuvilja polnud ette nähtud. (ibid, 96)

Näide 7

Okupatsiooniperioodil kehtis nn vallaliste, üksikute ja vähelapseliste Nõukogude Liidu kodanike maks, mis hiljem asendus lastetusmaksuga. Selle maksutulu arvestusest aastaks 1950 selgub, et maksumaksjatest 24 protsenti olid lastetud, 48 protsenti ühe lapsega ja 28 protsenti kahe lapsega. (TLE1950 projekt 1949, 101)

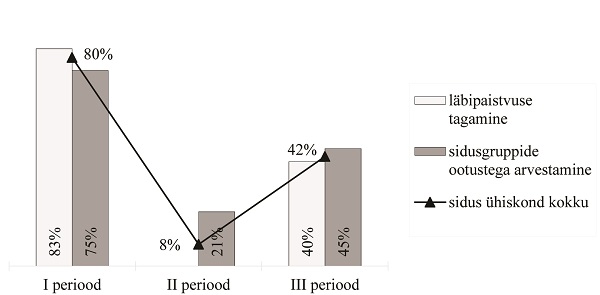

Sidus ühiskond (I)

Mitmed autorid on leidnud, et avatusel ja usaldusel on tähtis roll suhetes huvirühmadega ja seeläbi sidusa ühiskonna kujunemisel (Kaldaru 2006, 146–167; Hess 2008, 447–482; Scherer, Palazzo 2006, 71–88). Eriti oluline on informatsiooni läbipaistvus avaliku sektori juhtimisel, kindlustades huvirühmade informeerituse ja võimaldades anda hinnangut valitsussektori tegemistele (Lee 2008, 117–149; Hughes 2003; Ferlie et al 1996). Neil kaalutlustel on uuringus sidusa ühiskonna mõõdikuteks valitud läbipaistvus ja sidusrühmade ootustega arvestamine ning rakendatud 10 positiivset ja üht negatiivset kategooriat.

Selle dimensiooni puhul jääb paremusjärjestus samaks nagu eelmiste dimensioonide puhul, kuid perioodidevahelised erinevused on märksa suuremad (vt joonis 3). Läbipaistvuse tagamine kaob okupatsiooniperioodil täiesti ja taastub taasiseseisvumise perioodil ligikaudu poole väiksemas ulatuses (ibid). Kahjuks esineb mõlemal perioodil loosunglikkust või hämamist (näide 10). Ehkki taasiseseisvusperioodil on võrreldes okupatsiooniperioodiga sidusrühmadele orienteeritus rohkem kui kahekordne, jäädakse ka selle fenomeni puhul I perioodile tublisti alla.

Näide 8

Linnavolikogu otsusega 17. novembrist 1937. aastast kehtestati linnateenijate teenistusvanusetasu normid, mis alamapalgalistel (st palgamääraga 60–150 krooni) on olenevalt teenistusaastatest 6,5 kuni 32,5 protsenti palgast ja kõrgemapalgalistel (st palgamääraga 160–320 krooni) 4 kuni 20 protsenti palgast (TLE1938/39 1938, 7).

Taasiseseisvumise perioodil staažitasu ei maksta ja palgatõusu arvestatakse üldiselt kõigil palgaastmetel sama protsendi järgi, kuid see võib erineda valdkonniti: „Eesmärgiga hoida ja väärtustada oma töötajaid on eelarve eelnõus kavandatud palgatõusud vähemalt riigi keskmisel tasemel, seda kõigi oluliste töötajate rühmade osas. Eelnõu tagab haridustöötajate 20%, spordija noorsootöötajate 20%, avalike teenistujate 17%, kultuuritöötajate 15% ja sotsiaal- ja hoolekandetöötajate 15% palgatõusu.” (TLE2008 2007, 12)

Joonis 3. Sidusa ühiskonna ilmingud Tallinna linna eelarveraamatutes Eesti Vabariigi I iseseisvusperioodil, okupatsiooniperioodil ja taasiseseisvumise perioodil

Allikas: Autorite koostatud.

Näide 9

Kolmekümnendatel aastatel maksis linn alalist toetust kauaaegsetele töötajatele ning teenistuses hukkunud teenistujate ja tööliste omastele. Eelarveperioodil 1934/1935 on toetuse saajate tabelis 129 nime koos töötaja ametinimetuse, linna teenistuses töötatud aja, toetussumma suurusega eelarveaastaks ja infoga selle kohta, kas toetust saab töötaja ise, tema lesk, poeg või tütar (TLE1934/35 1934, 264–266).

„Tallinna Linnavolikogu 22.02.1996. a. otsusega nr 18 määrati Tallinna endistele linnapeadele Ivar Kallionile, Albert Norakule ja Harri Lumile, arvestades nende panust Tallinna linnaelu korraldamisel ja juhtimisel, igakuine toetus linna eelarvest 4000 krooni kuus. Toetust makstakse välja mittetöötamise korral. Alates 2008. aastast kavandatakse toetuse suuruseks 8000 krooni.” (TLE2008 2007, 48)

Näide 10

Okupatsiooniperioodi eelarveraamatutes kohtab sageli võltsi paatost: „Seega eelarve mahuline tõus võrreldes 1949. aastaks kinnitatud eelarvega on 9,06% ehk 8916 tuh. rbl. ja rahuldab täiel määral kõiki neid vajadusi ning on küllaldane kõigi ürituste finantseerimiseks, missugused on ette nähtud teostada neljanda stalinliku viisaastaku viiendal aastal Tallinna linnas ning aitab täiel määral lahendada seda õilsat ja vastutusrikast ülesannet, mis on meile seatud Partei ja Valitsuse poolt Tallinna kiireks taastamiseks ning Eesti NSV 10. aastapäeva väärikaks tähistamiseks – päeva – mil tehakse kokkuvõtet tehtud tööst Tallinna linnas.” (TLE1950 projekt 1949, 2)

Eelarve eelnõu seletuskiri aastaks 2013 näeb ette Sihtasutuse Tallinna Televisioon toetamist „2012. aasta mahus, lisaks eraldatakse täiendavad vahendid summas 70 000 € serveri soetamiseks” (TLE2013 seletuskiri 2012, 102). Seda, milleks kulub ülejäänud summa ehk 2 910 000 €, peab ilmselt selgitama järgnev lause: „Sihtasutuse põhieesmärgiks on kaasaegsete kommunikatsioonivahendite kaudu mitmekülgselt ja loovalt kajastada sündmusi Tallinnas, pakkudes vaatajatele tasakaalustatud tõepärast informatsiooni, meelelahutust ja TV-teenuseid” (ibid, 102).

Näide 11

Eesti Vabariigi I iseseisvusperioodi eelarveraamatuid iseloomustavad üksikasjalised arvestused linna majade üürnike ja maatükkide rentnike kohta. Üürnike nimekiri on esitatud tabelina, kus lisaks üürniku kaardi numbrile on toodud üürniku nimi, maja asukoht ja üüriobjekti nimetus (sh korteri number), lepingu tähtaja lõpp ning eelarveaasta üür koos laekumistähtajaga. Aastal 1934 on üürnikke 694 ja tabeli pikkuseks 19 lehekülge (TLE1934/35 1934, 130–148). Rentnike tabel on analoogiline, hõlmates 46 lehekülge ühtekokku 1574 rendiobjektiga (ibid, 149–194). Näiteks sisaldab see 100 ajalehtede müügikohta, kusjuures väikseim rendisumma tuleb välja käia „Kopli puiesteel, Balti puuvilla vabriku läheduses” (15 krooni) (ibid, 191) ja suurim „Harjumäe treppide juures, Raekoja pl. 4” (2200 krooni) (ibid, 193). Nii detailsele varade arvestusele ei ole hilisematel perioodidel midagi vastu panna.

Näide 12

Ka palgakulude eelarvestamist tehti Eesti Vabariigi I iseseisvusperioodil väga detailselt ning seda kõigi struktuuriüksuste kaupa ja ametikohtade lõikes. Esitatud tabelid koosnevad järgmistest veergudest: ametinimetus, palgaaste, kuupalk, ametikorteri üür, natuuras saadava palga väärtus, teenistuja nimi, mis ajast linna teenistuses (TLE1034/35 1934, 196). Koolide puhul on sellistes tabelites andmed vaid asjaajajate, teenijate, kojameeste ja kütjate kohta; direktorite ja õpetajate palgad on täiendavates tabelites, kus on loetletud ka õppeained ja tundide arv. Näiteks on aastal 1934 II tütarlaste gümnaasiumis andnud laulmist ja muusikat G. Ernesaks, kelle kuupalk oli 45,28 krooni ja tundide arv 8 (ibid, 246).

Näide 13

Kolmekümnendatel aastatel kuulus linna struktuuri Statistikabüroo, kelle igapäevaseks ülesandeks oli nimekirjade pidamine hääleõiguslikest kodanikest. Kolmekümnendate aastate teisel poolel lisandusid nn statistilised eriuuringud nagu üürihindade kogumine, andmete kogumine ehitustegevuse kohta, liiklemisloendused, sotsiograafilised uuringud ja korteriloendus (TLE1939/40 1939, 6).

Tänapäeval on mitmesugused uuringud (sh rahulolu-uuringud) linnaeelarves tavapärased ja kui aastal 1993 kulus selleks 60 000 krooni, siis aastaks 1997 planeeriti uuringuteks 2 195 000 krooni (TLE1997 kava 1996, 130).

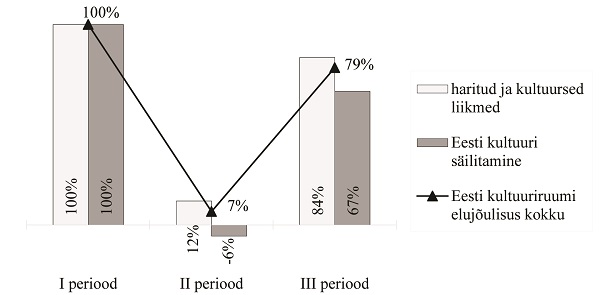

Eesti kultuuriruumi elujõulisus (L)

Selle dimensiooni puhul hinnatakse juhtumiuuringus, kuidas on kohalik omavalitsus panustanud Eesti kultuuriväärtuste säilitamisse ning kogukonna (sh vähemusrahvuste) kultuurija haridustaseme tõstmisse. Nende kahe fenomeni iseloomustamiseks on kasutatud 10 positiivset kategooriat ja kolme negatiivset kategooriat. Tulemused näitavad suurepärast ehk sajaprotsendilist sooritust Eesti Vabariigi I iseseisvusperioodil ning äärmist hoolimatust okupatsiooniperioodil, mil Eesti kultuuri kaitse omandas negatiivse väärtuse (vt joonis 4). Taasiseseisvumisperioodi tulemused jäävad mõneti alla I perioodi tulemustele (ibid).

Joonis 4. Eesti kultuuriruumi elujõulisuse ilmingud Tallinna linna eelarveraamatutes Eesti Vabariigi I iseseisvusperioodil, okupatsiooniperioodil ja taasiseseisvumise perioodil

Allikas: Autorite koostatud

Näide 14

Juba kolmekümnendatel aastatel kanti hoolt töötajate koolitamise eest, millest annavad tunnistust „trammi teenijate kultuur-haridusliku olukorra tõstmine” summas 275 krooni (TLE1935/36 1935, 102) ning kirjandus ja ajakirjad nii linnavalitsuse kantseleile, 600 krooni (TLE1936/37 1936, 2) kui ka linna tuletõrjele, 250 krooni (ibid, 12).

Eelarveaastaks 2008 on personaliarenduse eesmärkideks „tagada täiendkoolituse võimalus vähemalt 90%-le linna teenistujatest; tagada 90% ametiasutuste juhtide osalemine koolitusprogrammides; korraldada meeskonnakoolitused minimaalselt 1 kord aastas igale linnakantselei struktuuriüksusele; hinnata koolituse mõjusust iga-aastaste arenguvestluste ja koolituse tagasiside küsimustike kaudu” (TLE2008 2007, 59).

Näide 15

Eelarveperioodiks 1936/1937 on ette nähtud toetused „kehvimaile algkooliõpilasile” 35 200 krooni ja „kehvemaile keskja kutsekooliõpilasile” 3000 krooni ning 12 erinevat stipendiumi, sh Tartu Ülikooli Tehnika Teaduskonnale Jaan Poska nimeline stipendium. (TLE1936/37 1936, 28)

Tallinna linna 2010. aasta eelarve eelnõu seletuskirjas märgitakse: „2009. aastal lõpetas riik kooliminevate laste toetamise 450 krooniga. Tallinna linn kehtestab uue toetuse alates 2010. aastast toimetulekutoetust saavate perede lastele ja toetab neid peresid õppeaasta alguses 500 krooniga lapse kohta.” (TLE2010 seletuskiri 2009, 156) Jätkub ka Jaan Poska nimelise stipendiumi maksmine kümnele TTÜ üliõpilasele vastavalt Tallinna linnapea ja TTÜ rektori kokkuleppele aastast 2001; lisaks sellele on juttu veel neljast erinevast stipendiumist (ibid, 84–86).

Okupatsiooniperioodil laekus linnale õppemaks nii liidulise alluvusega kui ka vabariikliku ning kohaliku alluvusega kõrgemate ja keskeriõppeasutuste õppuritelt, kusjuures „tööl mitteolijate” õppemaks oli ligikaudu poole suurem kui „tööl olijatel” (näiteks 358 vs 177 rubla vabariikliku alluvusega kõrgkooli korral). (TLE1951 projekt 1950, 128)

Näide 16

Eesti Vabariigi esimesel iseseisvusperioodil kuulus linna erikapitalide hulka nn Eesti iseseisvuse kultuurkapital, kuhu maksti 0,5 protsenti linna eelarve kogusummast (TLE1934/35 1934, 54) ja mida kasutati mitmete koolide, sh nn Raua uulitsa koolimaja, aga ka Dr. M. Luther’i lastekodu ehitamiseks (TLE1034/35 1934, 52). Seoses Eesti Kultuurkapitali seadusega aastast 1925 tasuti riigile ka kultuurkapitalimaksu, mille maksumäär oli 10 protsenti linnas kogutavast lõbustusmaksust (TLE1938/39 1938, 40)7.

Näide 17

Eesti Vabariigi I iseseisvusperioodi vältel on linna eelarves kasvanud kulud muinsustele ja mälestusmärkidele, mis näiteks eelarveperioodil 1934/1935 moodustasid 4050 krooni (TLE1934/35 1934, 16) ja perioodil 1936/1937 juba 10 000 krooni (TLE1936/37 1936, 20).

Aastal 1950 on kavas „üleliidulise muinsuskaitse all oleva Raekoja hoone säilitamise kindlustamiseks +100 tuh.rbl.” (TLE1950 projekt 1949, 107)

Aastaks 2008 on planeeritud muinsuskaitsele 14 750 000 krooni, sh toetused Oleviste, Kaasani ja Katariina kiriku restaureerimiseks 4 500 000 ja Jaani kiriku korrashoiuks 3 000 000. (TLE2008 2007, 8)

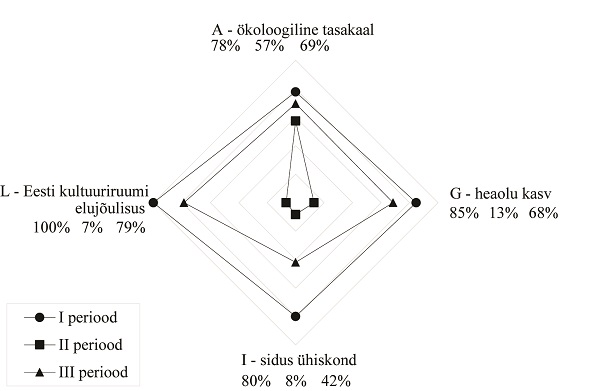

Koondpilt

Strateegias SE21 määratletud nelja eesmärgi – ökoloogilise tasakaalu, heaolu kasvu, sidusa ühiskonna ja Eesti kultuuriruumi elujõulisuse kajastumine kohaliku omavalitsuse üksuse eelarveraamatutes on kujutatud joonisel 5. Jooniselt nähtub, et kõige harmoonilisemaks ehk terviklikumaks võib pidada Eesti esimese iseseisvusperioodi tulemusi. Taasiseseisvumise perioodil jääb vajaka sidusa ühiskonna ilmingutest ning okupatsiooniperioodi puhul võib rahule jääda vaid majandusliku dimensiooniga – graafik on välja venitatud ökoloogilise tasakaalu suunas.

Joonis 5. Jätkusuutlikkuse fenomenid Tallinna linna eelarveraamatutes Eesti Vabariigi I iseseisvusperioodil, okupatsiooniperioodil ja taasiseseisvumise perioodil

Allikas: Autorite koostatud.

Arvutused näitavad, et kõige lähemal Eesti jätkusuutliku arengu strateegia eesmärkidele seisti Eesti Vabariigi I iseseisvusperioodil (86%) ja kõige kaugemal okupatsiooniperioodil (20%), samal ajal kui taasiseseisvumise perioodil pole veel jõutud I perioodi tasemele (65%).

Kokkuvõte

Kohalikul omavalitsusel kui kogukonnale lähimal demokraatlikul institutsioonil on kandev roll ühiskonna jätkusuutliku arengu tagamisel (Pratchett 1998, 207–2019; Council of the EU 2006, 25). Sellele kohustusele viitab ka kohaliku omavalitsuse korralduse seaduse § 37: „Vallal ja linnal peab olema arengukava ja eelarvestrateegia, mis on aluseks eri eluvaldkondade arengu integreerimisele ja koordineerimisele” (Riigi Teataja 2013, 6). Seejuures peavad kohaliku omavalitsuse üksuse arengukava, eelarvestrateegia ja eelarve olema omavahel seotud (ibid).

Juhtumiuuringus olid vaatluse all jätkusuutlikkuse ilmingud Tallinna Linnavalitsuse eelarveraamatutes aastatel 1934–2013, kasutades kvalitatiivset kontentanalüüsi. Kontentanalüüsi mudel põhineb Talcott Parsonsi AGIL skeemil, kusjuures vastavateks dimensioonideks on valitud Eesti jätkusuutliku arengu strateegia SE21 neli komponenti: ökoloogiline tasakaal (A), heaolu kasv (G), sidus ühiskond (I) ning Eesti kultuuriruumi elujõulisus (L). Viimatinimetatud dimensiooni ehk väärtusi (L) peab Parsons järjepidevuse tagamisel kõige olulisemateks. Strateegia SE21 väljatöötamisele kaasatud ekspertide analüüsist selgus samuti, et strateegia elluviimisele avaldab eriti tugevat mõju Eesti kultuuriruumi elujõulisus ja lisaks veel sotsiaalne sidusus, mis tähendab, et eelseisval perioodil omavad keskset rolli just need kaks omavahel seotud ja teineteist võimendavat dimensiooni (Terk 2008, 104–112).

Uuringu tulemused näitavad, et Eesti Vabariigi I iseseisvusperioodist pärit eelarveraamatuid iseloomustab kõrge jätkusuutlikkusele orienteerituse tase ning seda kõigis neljas dimensioonis. Seevastu okupatsiooniperioodil toimus langus kõikides valdkondades, kusjuures kultuuri ja sidususe valdkondade orienteeritus jätkusuutlikkusele pälvis äärmiselt madala hinnangu ning vaid ökoloogilise tasakaalu ilmingute esinemine oli rahuldav. Ehkki taasiseseisvumise perioodil on näitajad oluliselt paranenud, pole veel jõutud järele I perioodi tulemustele ja seda eriti ühiskonna sidususe osas. Sidusa ühiskonna üheks näitajaks on läbipaistvuse tagamine, mis okupatsiooniperioodil puudus täiesti ja III perioodil on poole väiksem kui I perioodil.

Uuringu tulemused osutavad tasakaalu puudumisele Parsonsi AGIL-skeemi dimensioonide vahel nii II kui ka III perioodil. Seega tuleb kohaliku omavalitsuse üksuse juhtimisel süvendada jätkusuutlikkuse terviklikku ja tasakaalustatud lähenemist, pöörates erilist tähelepanu ühistele väärtustele ja sotsiaalsele sidususele.

Eesti omavalitsusi uurinud Tõnnisson leiab samuti, et Eestit iseloomustab aeglane kodanikuühiskonna areng (Tõnnisson 2006). Tõnnissoni väitel puudub Eesti avalikus sektoris selgelt väljaarendatud väärtustesüsteem ja seetõttu tuleks väärtuste loomise ja propageerimisega tõsiselt tegelda (ibid).

Lõpetuseks lõik president Lennart Meri poliitilisest testamendist:

„Oleme olnud edukad kõiges peale Eesti väärtussüsteemi taasloomise. Inimkaotuste kõrval on kõige valusamad meie moraalsed kaotused. Need pesitsevad vaikselt edasi meie postsovetlikus käitumisviisis, õõnestavad tööeetikat, väärtushinnanguid, ausust. /…/ Ärgem unustagem, et Teises maailmasõjas ja pärast seda hävitati kõigepealt eesti haritlaskond, eesti õpetajaskond ja eranditult kõik Eesti avalikõiguslikud organisatsioonid, alates kirikutest ja lõpetades Kalevi spordiühinguga. Eesti väärtussüsteemi taastamine on võrratult raskem ülesanne kui Eesti järelejõudmine SKT keskmisele Euroopa Liidu tasemele.” (Meri 2007, 190–191)

Tänuavaldus

Töö valmimist toetasid Swedbank ärieetika stipendiumiga ja Tallinna linn oma stipendiumiga.

Kasutatud kirjandus

- Appelrouth, S., Edles, L. D. (2008). Classical and Contemporary Sociological Theory: Text and Readings. California: Pine Forge Press.

- Brundtland Report of World Commission on Environment and Development (1987). Our common future. – http://www.un-documents.net/our-common-future.pdf

- Carroll, A. B. (1979). A Three-Dimensional Conceptual Model of Corporate Social Performance. – Academy of Management Review, vol 4, pp 497–505.

- Carroll, A. B. (2004). Managing ethically with global stakeholders: A present and future challenge. – Academy of Management Executive, vol 18, no 2, pp 114–120.

- Commission of the European Communities (2001). Green Paper: Promoting a European Framework for Corporate Social Responsibility. Brussels.

- Council of the European Union (2006). Renewed EU Sustainable Development Strategy. Brussels. – http://register.consilium.europa.eu/pdf/en/06/st10/st10117.en06.pdf

- Crane, A., Matten, D. (2004). Business Ethics. Oxford: Oxford University Press.

- (EKI) Eesti Keele Instituudi portaal (2014). – http://portaal.eki.ee/uuedsonad/Uued-s%C3%B5nad-1/K/kestlik-4/

- Elkington, J. (1998). Cannibals with Forks: The Triple Bottom Line of 21st Century Business. London: New Society Publishers.

- European Commission (2011). A renewed EU strategy 2011–2014 for Corporate Social Responsibility. Brussels. – http://ec.europa.eu/enterprise/newsroom/cf/_getdocument.cfm?doc_id=7010

- Feagin, J., Orum, A., Sjoberg, G. (1991). A Case for the Case Study. Chapel Hill: University of North Carolina Press.

- Ferlie, E., Ashburner, L., Fitzgerald, L., Pettigrew, A. (1996). The New Public Management in Action. Oxford: Oxford University Press.

- Fisher, C., Lovell, A. (2009). Business Ethics and Values. Individual, Corporate and International Perspectives. Third Edition. Harlow: Pearson Education.

- Fox, R. C., Lidz, V. M., Bershady, H. J. (2005). After Parsons. A Theory of Social Action for the Twenty-First Century. New York: Russel Sage Fountation.

- Freeman, R. E. (1984). Strategic Management: A Stakeholder Approach. Boston: Pitman.

- Freeman, R. E., Liedka, J. (1991). Corporate Social Responsibility: A critical approach. – Business Horizons, July-August, pp 92–96.

- Freeman, R. E., Wicks, A.C., Parmar, B. (2004). Stakeholder theory and „The Corporate Objective Revisited”. – Organization Science, vol 15, no 3, pp 364–369.

- Garriga, E., Melé, D. (2004). Corporate Social Responsibility Theories: Mapping the territory. – Journal of Business Ethics, vol 53, pp 51–71.

- Geertshuis, S. (2009). Improving decision making for sustainability: A case study from New Zealand. – International Journal of Sustainability in Higher Education, vol 10, no 4, pp 379–389.

- Gerbner, G. (1958). On content analysis and critical research in mass communication. – Audiovisual Communication Review, vol 6, no 3, pp 85–108.

- Gibson, R. B. (2006). Sustainability assessment: Basic components of a practical approach. – Impact Assessment and Project Appraisal, vol 24, no 3, pp 170–182.

- Hawkes, J. (2010). The Fourth Pillar of Sustainability: Culture’s Essential Role in Public Planning. Melbourne Common Ground P/L.

- Heidmets, M. (2004). Teadmistepõhine ühiskond, teadmistepõhine riigivalitsemine. – Riigikogu Toimetised, nr 10, lk 1–10.

- Hess, D. (2008). The Three Pillars of Corporate Social Reporting as New Governance Regulation: Disclosure, Dialogue and Development. – Business Ethics Quarterly, vol 18, no 4, pp 447–482.

- Holton, R. J., Turner, B. S. (1986). Talcott Parsons on Economy and Society. New York: Routledge & Kegan Paul Inc.

- Hsieh, H.-F., Shannon, S. E. (2005). Three approaches to qualitative content analysis. – Qualitative Health Research, vol 15, pp 1277–1288.

- Hughes, O. E. (2003). Public Management and Administration. An Introduction. Third Edition. New York: Palgrave Macmillan.

- Järve, V. (2009). Vene raamatupidamine enne ja pärast pöördelist 1917. aastat. – Raamatupidamiselt majandusarvestusele II, lk 39–46. Tallinn: Tallinna Tehnikaülikooli Majandusarvestuse Instituut.

- Kadak, T., Roostalu, L. (2013). Management accounting problems and perspectives in the local government of Estonia: An analysis from the viewpoint of Parsons’ Paradigm. – Journal of Modern Accounting and Auditing, vol 9, no 1, pp 20–36.

- Kaldaru, H. (2006). Ettevõtte roll kodanikuühiskonna eesmärkide saavutamisel. – H. Kaldaru (toim). Sotsiaalkapital, majandusareng ja ühiskondlik vastutus, lk 146–167. Tartu: Tartu Ülikooli Kirjastus.

- Krippendorff, K. (2012). Content Analysis: An Introduction to its Methodology. Third Edition. Thousand Oaks: Sage Publications.

- Kooskora, M., Kadak, T., Roostalu, L., Rihma, M. (2013). Rethinking Parsons’ Paradigm in the context of sustainability. – International Journal on Spirituality and Organization Leadership, vol 1, no 2, pp 62–72.

- Käärik, H. (1998). Sotsioloogilise informatsiooni õigusloomes kasutamisega seonduvate sotsiaalõiguslike teooriate ning vastavate empiiriliste uurimuste üldistav analüüs. Tartu. – http://www.riigikogu.ee/msi_arhiiv/kaarik.html

- Lee, J. (2008). Preparing performance information in the public sector: An australian perspective. – Financial Accountability and Management, vol 24, no 2, pp 117–149.

- McElhaney, K. (2008). Just Good Business: The Strategic Guide to Aligning Corporate Responsibility and Brand. San Francisco: Berrett-Koehler Publishers.

- McEwan, T. (2001). Managing Values and Beliefs in Organisations. Harlow: Pearson Education.

- Meri, L. (2007). Eesti Euroopa Liidus – kas Eesti möödub Soomest? – T. Hiio, M. Meri (koost). Poliitiline testament, lk 190–191. Tartu: Ilmamaa.

- OECD (2011). How’s Life? Measuring Well-being. – http://www.oecd-ilibrary.org/economics/how-s-life_9789264121164-en

- Parsons, T. (1949). The Structure of Social Action. Glencoe: Free Press.

- Parsons, T. (1951). The Social System. Glencoe: Free Press.

- Parsons, T., Smelser, N. J. (1956). Economy and Society. New York: Free Press.

- Parsons, T. (1961). An Outline of the Social System. – T. Parsons, E. A. Shils, K. D. Naegle, J. R. Pitts (eds). Theories of Society. New York: Simon & Schuster, Free Press.

- Portes, A., Landolt, P. (1996). The downside of social capital. – The American Prospect, vol 26, pp 18–22.

- Portes, A. (1998). Social capital: Its origins and applications in modern sociology. – Annual Review of Sociology, vol 24, pp 1–24.

- Pratchett, L. (1998). Technological bias in an information age: ICT policy making in local government. – I. Snellen, W. van de Donk (eds). Public Administrationin an Information Age. A Handbook, pp 207–219. Amsterdam: IOS Press.

- Roostalu, L., Kooskora, M. (2014). Jätkusuutlikkuse olemusest ja Parsonsi AGIL-paradigmast. – Eesti Majandusteaduse Seltsi aastakonverentsi kogumik, lk 1–7.

- Scherer, G., Palazzo, G. (2006). Corporate Legitimacy as Deliberation: A Communicative Framework. – Journal of Business Ethics, vol 66, pp 71–88.

- Searcy, C. (2009). Setting a course in corporate sustainability performance measurement. – Measuring Business Excellence, vol 13, no 3, pp 49–57.

- Segre, S. (2012). Talcott Parsons: An Introduction. New York: University Press of America.

- Smith, P.A.C., Sharicz, C. (2011). The shift needed for sustainability. – The Learning Organization, vol 18, no 1, pp 73–86.

- Spangenberg, J. H. (2001). Investing in sustainable development: The reproduction of the man-made, human, natural and social capital. – International Journal of Sustainable Development, vol 4, no 2, pp 184–210.

- (SA) Statistikaamet (2009). Säästev Eesti 21 näitajate metoodiliste lehtede koostamine ja arengu visualiseerimine jätkusuutlikkuse näidikulaua abil – riigi, maakonna ja kohaliku omavalitsuse tasandil. Lõpparuanne. – https://valitsus.ee/UserFiles/valitsus/et/riigikantselei/strateegia/poliitika-analuusid-ja-uuringud/tarkade-otsuste-fondi-strateegilistearendusprojektide/Projekti%20S%C3%B5%C3%B5stev%20Eesti%2021%20kokkuv%C2%A7te.pdf

- Säästev Eesti (2005). Eesti säästva arengu riiklik strateegia Säästev Eesti 21. – http://www.envir.ee/orb.aw/class=file/ action=preview/id=90658/SE21_est_web.pdf

- (TLE1934/35) Tallinna linna eelarve 1934/35. (1934). Tallinn: Waba Maa.

- (TLE1935/36) Tallinna linna eelarve 1935/36. (1935). Tallinn: Waba Maa.

- (TLE1936/37) Tallinna linna eelarve 1936/37. (1936). Tallinn: Waba Maa.

- (TLE1937/38) Tallinna linna eelarve 1937/38. (1937). Tallinn: Waba Maa.

- (TLE1938/39) Tallinna linna eelarve 1938/39. (1938). Tallinn: Waba Maa.

- (TLE1939/40) Tallinna linna eelarve 1939/40. (1939). Tallinn: Waba Maa.

- (TLE1040/41) Tallinna linna eelarve 1940/41. (1940). Tallinn: Waba Maa.

- (TLE1950 projekt) Tallinna linna 1950. a. kohaliku eelarve projekt. (1949). Käsikiri, Tallinn.

- (TLE1951 projekt) Tallinna linna 1951. a. kohaliku eelarve projekt. (1950). Käsikiri, Tallinn.

- (TLE1997 kava) Tallinna linna 1997. a. eelarve kava. (1996). Rahandusameti esitus. Käsikiri, Tallinn.

- (TLE2008) Tallinna linna 2008. a. eelarve. (2007). Käsikiri, Tallinn.

- (TLE2010 seletuskiri) Tallinna linna 2010. aasta eelarve eelnõu seletuskiri. (2009). Käsikiri, Tallinn.

- (TLE2013 seletuskiri) Tallinna linna 2013. aasta eelarve eelnõu seletuskiri. (2012). Käsikiri, Tallinn.

- Terk, E. (2008). Eesti tulevikud. Millest nad sõltuvad ja kuidas neid uurida. – Eesti jätkusuutlikkus ja lõimumine, lk 104–112. Tartu: SA Metsaülikool.

- Trevino, A. J. (ed) (2001). Talcott Parsons Today. New York: Rowman and Littlefield Publishers.

- Turnpenny, J. (2008). Are we nearly there yet? Lessons for integrated sustainability assessment from EU environmental policy-making. – International Journal of Innovation and Sustainable Development, vol 3, no 1–2, pp 33–47.

- Tõnnisson, K. (2006). The Applicability of New Public Management Principles in Estonian Local Government. Dissertation of the Degree of Doctor of Philosophy in Public Administration and Social Policy. University of Tartu.

- Uluots, J. (2004). Omavalitsuse tähtsus Eestis ajalooliselt seisukohalt. – H. Runnel (koost). Seaduse sünd. Eesti õiguse lugu. Tartu: Ilmamaa.

- Waas, T., Hugé, J., Verbruggen, A., Wright, T. (2011). Sustainable development: A bird’s eye view. – Sustainability, vol 3, pp 1637–1661.

- Werhane, P. H., Freeman, R. E. (1999). Business ethics: The state of the art. – International Journal of Management Reviews, vol 1, no 1, pp 1–16.

- Riigi Teataja (2013). I, nr 6. – https://www.riigiteataja.ee/akt/128122012005?leiaKehtiv.

- Yin, R. K. (2008). Case Study Research: Design and Methods. Fourth Edition. London: Sage Publications.

- Подласый, И. П. (1996). Педагогика: Учебник для студентов высших пед. учеб. заведений. Mockвa: ВЛАДОС.

Lisa. Kontentanalüüsi mudel (PDF)

1Jätkusuutliku arengu sünonüümidena on käibel ka säästev areng ja kestlik areng.

2Artikli autorid kasutavad ingliskeelse termini corporate social responsibility eestikeelse vaste ettevõtte sotsiaalne vastutus asemel siin ja edaspidi lühemat vormi – sotsiaalne vastutus, sest see ei puuduta mitte üksnes ettevõtteid, vaid kõiki organisatsioone.

3Kahjuks on nimetus filantroopiline vastutus tekitanud väärarusaama, nagu tähendaks sotsiaalne vastutus ebaregulaarset annetuste tegemist. Tegelikult peab Carroll silmas ettevõtte kõikvõimalike ressursside panustamist ühiskonna elukvaliteedi parandamisse ning huvirühmadega arvestamise muutumist ettevõttele loomuomaseks – seda ka üleilmsete huvirühmade suhtes, nagu ilmneb tema hilisemast artiklist.

4Ka Eesti Keele Instituudi uute sõnade kataloogis seisab kestlikkuse ehk jätkusuutlikkuse kohta: „Inimeste puhul märgib see pikaajalise heaolu tagamist, mis omakorda põhineb looduse heaolul ja loodusvarade vastutustundlikul kasutamisel.” (EKI 2014)

5Lisa on toodud Riigikogu Toimetiste nr 30 veebiväljaandes.

6Kahjuks pole arvutluse kui kalkulatsiooni kena eestipärase sünonüümi kasutamine tänapäeval levinud.

7Lõbustusmaksu soodustuse alla kuulusid „kontserdid, loengud, näitused ja Tallinna linna piirides asuvate registreeritud haridusliste ja heategevate seltside ja organisatsioonide etendused, kooli-, spordija võimlemispeod jne, mis peale lõbustuste ka hariduslikke sihte taotlevad, või heategevaks otstarbeks toime pannakse” (TLE1935/36 1935, 16).