Eesti majanduse ees seisvad ülesanded ja nende lahendamise võimalused

-

Riigikantselei TA rakkerühma juht

-

Tallinna Tehnikaülikooli ettevõtluskoostöö koordinaator, projektijuht

-

Praxise analüütik

-

Praxise analüütik

Eesti majanduse kriisieelne kiire kasvutempo on aeglustunud. Teistele Euroopa riikidele järelejõudmiseks seisavad meie majanduse ees keerulised väljakutsed. Muutunud keskkonda arvestades tuleb teha julgeid otsuseid ning võtta ette muudatusi, mis võivad majanduse seisakust välja viia.

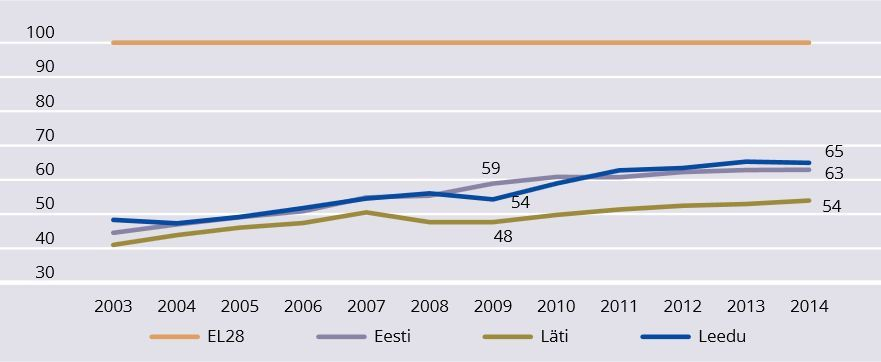

Eesti on seadnud eesmärgiks jõuda tööjõu tootlikkuse1 tasemelt 80 protsendini ELi keskmisest aastaks 2020. Praegu oleme sellest eesmärgist veel üsna kaugel. Eesti tööjõu tootlikkus töötatud tunni kohta moodustas 2014. aastal ELi keskmisest 63 protsenti (vt joonis 1). Eesti tööjõu tootlikkuse kasv on olnud küll Euroopa keskmisest kiirem, kuid vaatama sellele on meil endale seatud eesmärke siiski võimatu täita. Hinnanguliselt peaks kuluma eesmärgistatud tasemele järelejõudmiseks veel mõnikümmend aastat.

Artiklis arutleme selle üle, mis on peamised probleemid ning mis võiks olla tootlikkuse kasvu allikad, et vältida Eesti sattumust nn keskpärasuse lõksu (ingl medium income trap). Tootlikkuse kasvu mõjutavad mitmed tegurid, keskendume neist kolmele: tehnoloogiline areng ja teadmistepõhine ettevõtlus ning ettevõtlust soosiv ärikeskkond. Üht olulist tegurit inimvara kvaliteeti, ettevõtjate ja töötajate teadmiste ning oskuste teemat käsitlesid Praxise analüütikud Riigikogu Toimetiste eelmises numbris (Veldre 2015; Haaristo 2015).

JOONIS 1. Nominaalne tööjõu tootlikkus töötunni kohta võrreldes ELi keskmise tasemega (EL28 = 100)

Allikas: Eurostat

PROBLEEM: EESTI TÖÖJÕU TOOTLIKKUSE KASVUTEMPO RAUGEB

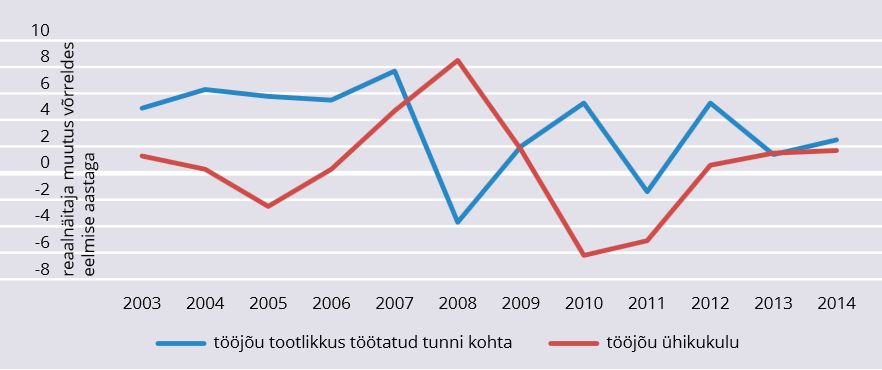

Perioodil 2001–2007 ületasime Euroopa Liidu viieteistkümne liikmesriigi keskmist tööjõu tootlikkuse kasvutempot 5 protsendipunkti, perioodil 2008–2011 tabas seisak ühtmoodi nii 15 ELi riiki (EL15) kui ka Eestit. Majanduskriisi järel (2012–2014) on tööjõu tootlikkuse kasvutempo küll 2,4 pp kiirem kui EL15 keskmiselt, kuid me ei ole saavutanud kriisieelset eriti kiiret kasvutempot, mistõttu ka meie järelejõudmise kiirus EL15 riikidele on aeglustunud.

Madala tootlikkuse üks põhjusi on see, et nii Eesti majanduse kui ka ekspordi struktuur on endiselt kaldu madalama lisandväärtusega tootmise suunas (vt joonis 2). Eesti lisandväärtusest luuakse 38 protsenti kolmes tegevusharus: töötlevas tööstuses, jae- ja hulgikaubanduses ning kinnisvarategevuses. Neile järgnevad veondus-laondus, ehitus ja avalik haldus. Ülejäänud 13 tegevusala moodustavad lisandväärtusest ligikaudu sama palju kui kolm esimest kokku. See struktuur ei ole viimase kümne aasta jooksul oluliselt muutunud. Eesti ettevõtjad on endiselt liialt sõltuvad odavat tööjõudu soosivatest tegevustest.

JOONIS 2. Tööjõu tootlikkuse ja tööjõu ühikukulu kasvutempo Eestis

Allikas: Statistikaamet

Oluliseks tootlikkuse kasvu allikaks on innovatsioon ehk uuendused ning oma kaubamärgi all tooteid ja teenuseid arendavad ja müüvad rahvusvaheliselt aktiivsed ettevõtjad. Euroopa innovatsioonimonitooringu (Innovation Union Scoreboard 2014) kohaselt on Eestis innovaatiliste ettevõtete osakaal kõigist ettevõtetest ligikaudu ELi keskmisel tasemel. Innovaatilisteks ettevõteteks loeti uuringus ettevõtteid, kes perioodil 2010–2012 võtsid ette mõne uuenduse. Suur osa neist tegeleb protsessiuuendustega. Samas tooteuuendustega tegelevaid ettevõtteid on meil ELi keskmisest vähem. Organisatsiooni ja turundusuuenduste poolest jääme samuti selgelt ELi keskmisele alla.

VÕIMALIKUD LAHENDUSED

1. Ettevõtete (eriti VKEde) ja teadusasutuste vahelise koostöö süvendamine nutika spetsialiseerumise kaudu.

OECD (OECD Economic Surveys. Estonia 2015) on soovitanud Eesti majanduse tööjõu tootlikkuse kasvatamisel pöörata tähelepanu sellele, et innovatsioonipoliitika tooks kaasa tugevama teadmiste ülekande kohalikele ettevõtetele. Senisest enam tuleks soodustada rakendusuuringuid ja tugevdada ülikoolide (sh ka välisülikoolide) koostööd kohalike ettevõtetega.

Seda lahendust toetavad ka TÜ ja TTÜ teadlaste järeldused ja soovitused teadus-, arendus- ja innovatsioonipoliitika (TAI poliitika) kujundamisel ja juhtimisel 2014–2020 (Karo et al. 2014; Karo et al. 2015). Teadlased rõhutavad, et oluline on siduda teaduspoliitika (ja kõrghariduspoliitika) juhtimine nutika spetsialiseerumise2 raamistikku. Aruandes tuuakse välja, et riik peaks arvestama

teadus- ja arendustegevuse (TA) nõudluse kujundamisel rohkem potentsiaalsete TA tulemuste kasutajate võimekustega, see tooks kaasa suurema kokkupuutepunkti teaduse ja majanduse vahel ja motiveeriks ettevõtjaid kasutama TAd. Nutika spetsialiseerumise elluviimisel tuleks tagada fookusvaldkondade suurem sidusus riigi ja traditsioonilise majanduse ning ettevõtlusega. TAI poliitika korralduse uute lahendustena tuleks TÜ ja TTÜ teadlaste hinnangul kaaluda uusi mehhanisme nagu nutika spetsialiseerumise poliitikainnovatsioonide laborid või rakkerühmad, innovatsioonivajaduste auditid, innovatsioonifoorumid.

Eesti ettevõtluspoliitika oluliseks väljakutseks on leida võimalused, kuidas aidata varases faasis ettevõtjatel jõuda väljakujunenud ettevõtlusesse.

2. IKT kasutuse laiendamine kõikides ärivaldkondades.

Eestis on üks väljakutseid majandusele infotehnoloogia laialdasem kasutuselevõtt ettevõtluses. Seni on olnud suurimaks takistuseks mitte-IKT sektori ettevõtete vähene suutlikkus rakendada IKTd äriprotsesside tõhustamiseks – puudu on nii ettevõtete juhtide ja töötajate teadmistest, teadus- ja arendustegevuse ning innovatsiooni (TAI) valdkonna töötajatest kui ka rahalistest vahenditest. Arengufond (Nutika spetsialiseerumise valdkondlik raport info- ja kommunikatsioonitehnoloogia kui kasvuvaldkonna kohta 2015) on pakkunud välja lahendused, mis aitaksid probleemi leevendada. Selleks tuleb täiendada kõrgemaid IKT-alaseid oskusi ja suurendada teadmust nii juhtide mentorluse kui ka spetsialistide täiendusõppe kaudu, toetada väikeste ja keskmise

suurusega ettevõtete IKT rakendamise projekte, pakkudes konsultatsioone ja rahalisi meetmeid.

Peab mõtlema, kas Eesti on praegu endiselt sellises arengufaasis, kus kapitali madal maksustamine on põhjendatud.

3. Ettevõtete müügivõimekuse kasv ja ülespoole liikumine väärtusloome ahelas.

TÜ majandusteaduskonna teadlaste hinnangul (Masso et al. 2013) on tootlikkuse kasvu seisukohalt kriitilise tähtsusega parandada ettevõtete asukohta väärtusahelas, sh ehitades üles rahvusvahelisi väärtusahelaid, milleks on lisaks TA toetusmeetmetele oluline ka selektiivne poliitika otseste välisinvesteeringute suhtes. Toodi esile, et tähtis on kasutada rohkem Eestis olevate välisinvestorite teadmisi ja oskusi, mis aitaksid siseneda kiiremini globaalsetesse väärtusahelatesse. Samuti tõsta nii juhtide kui ka töötajate müügivõimekust rahvusvahelistel turgudel.

4. Transpordiühenduste ja energiatõhususe parandamine.

OECD (OECD Economic Surveys. Estonia 2015) rõhutab oma soovitustes, et Eestil on vaja ellu viia väljatöötatud arengukavad ja -plaanid, mis tagavad parema ligipääsu Euroopa transpordivõrgustikele ja energiaga varustatusele. Parandada tuleb ühendveosõlmede transpordiühendusi ja energiatõhusust. Infrastruktuuri projektide rahastamise põhimõtteid tuleks muuta, sest praegu keskendutakse ELi raha jagamisel peamiselt suurtele infrastruktuuri projektidele, mistõttu jäävad rahastamata väikesed maapiirkondade infrastruktuuri arengut soodustavad projektid.

PROBLEEM: EESTI ETTEVÕTTED EI SUUDA SUUREKS KASVADA

Uuringus „Globaalne ettevõtlusmonitooring 2013” (2014) tõdeti, et Eesti üldine ettevõtlusaktiivsus on võrreldes teiste Euroopa riikidega suhteliselt kõrge, kuid suure osa sellest hõlmab varase faasi ettevõtlus ehk need ettevõtjad, kes on alustamas oma ettevõttega või on tegutsenud asutatud ettevõttega kuni kolm ja pool aastat. Eesti ettevõtjatel napib teadmisi ja oskusi, kuidas oma ettevõtet suureks kasvatada.

Lisaks sellele mõjutavad ettevõtluse arengut mitmesugused regulatsioonid ja suur bürokraatia riigiga suhtlemisel. Suur reguleeritus võib kaasa tuua ettevõtete jaoks olulise ajakulu ja teha raskeks oma igapäevatoimingutele keskendumise. Ehkki e-võimaluste kiire areng on oluliselt lihtsustanud ettevõtete suhtlust riigiga, on meil veel mitmeid valdkondi, kus meie naaberriikidel on meie ees olulisi konkurentsieeliseid. Äritegemise lihtsust ei kirjelda ainult uue ettevõtte alustamise kiirus või erinevate riigiga suhtlemise e-lahenduste olemasolu. Praxise hiljutine võrdlusanalüüs on välja toonud, et meil on vaja vähendada mahajäämust naabritest näiteks väikeaktsionäride kaitses, ettevõtetele elektrivõrguga ühenduse loomises ja lepinguvaidluste lahendamises.

Seega on Eesti ettevõtluspoliitika oluliseks väljakutseks leida võimalused, kuidas aidata varases faasis ettevõtjatel jõuda väljakujunenud ettevõtlusesse, eriti arvestades varase ettevõtluse ambitsioonikust innovatsiooni ja rahvusvahelistumise suunal.

Eelviidatud uuringus osalenud eksperdid sõnastasid Eesti ettevõtluse ökosüsteemi väljakutsetega seoses neli peamist kitsaskohta:

- ettevõtlusalased hoiakud ja ettevõtlusega seonduvate riskide tajumine;

- ettevõtluseks vajalikud oskused;

- juurdepääs ettevõtluseks vajalikule kapitalile;

- suure osa ettevõtete ebapiisav motivatsioon innovatsiooniks ja vähene innovaatiline tegevus.

VÕIMALIKUD LAHENDUSED

1. Ettevõtlushoiakute ja -oskuste arendamine.

Ettevõtlusaktiivsuse suurendamiseks on soovitatud välja töötada erisuguseid poliitikameetmeid (Towards a More Entrepreneurial Estonia 2014). Näiteks ettevõtlushoiakute ja -oskuste arendamiseks pakuti välja algatus „Ettevõtja koolis”, soovitati luua magistriprogramm ettevõtjatele koostöös tugeva välisülikooliga. Lisaks soovitati algatada programmid, mis aitavad idufirmade tiimidel esmasest ärikontseptsioonist innovaatiliseks globaalseks ettevõtteks areneda või käivitada programmid, mis aitaksid nii juhtimiskogemusega inimestel erasektorist kui ka ülikoolide teaduritel oma valdkonnas innovaatilisi ettevõtteid tööle panna. Käesoleval ELi rahastusperioodil on planeeritud ettevõtlusteadlikkuse kasvu rahastada meetme “Ettevõtlikkuse kasvatamine, ettevõtluse kasvu soodustamine, ettevõtluskeskkonna arendamine” tegevuste kaudu.

2. Laiendada kapitali kättesaadavuse võimalusi.

Eelviidatud ettevõtlusmonitooringus anti soovitusi, kuidas hõlbustada kapitali kättesaadavust. Selleks võiks kaaluda ettevõtte algusaastatel tööjõumaksudele soodustuse seadmist ning luua õiguslik raamistik ühisrahastuse platvormide tegutsemiseks. Lisaks kehtestada soodustused äriinglitele ja ühisrahastuse kaudu investeerijatele ning maksuerisused välistalentidele. Sellel ELi rahastamisperioodil on planeeritud ligi 150 miljonit eurot meetmesse „Kapitali- ja krediidikindlustuse kättesaadavuse parandamine” (Struktuurifondid 2015), mis peaks pakkuma võimalusi kapitali kättesaadavuse parandamiseks.

3. Motiveerida ettevõtjaid võtma kasutusele innovaatilisi lahendusi.

Innovatsiooni edendamiseks anti GEMis soovitus suurendada start-up-ettevõtete osalust uurimistöö rahastamisel ja avaliku sektori hangetes ning luua välistalendile „pehme maandumise” pakett. Soovitati välja töötada tegevusplaan magistri- ja doktorikraadiga tudengite Eestisse meelitamiseks ning rakendada stipendiumeid ja praktikavõimalusi ülikoolide üliõpilastele ning tudengimeeskondadele Eesti ja lähiriikide iduettevõtetes ja ka lähedastes start-up-ettevõtluse tõmbekeskustes (nt Aalto ülikoolis Soomes). ELi rahastamisperioodil 2014–2020 on selle valdkonna edendamisega seotud meede „TA&I süsteemi kohaliku sotsiaalmajandusliku mõju suurendamine ja nutikas spetsialiseerumine kasvualade (IKT + tervis + ressursid) arendamiseks” (Struktuurifondid 2015), eelarvega ligi 158 miljonit eurot.

Eesti majanduspoliitika vajab uut hingamist ja julgemaid otsuseid, et tulla välja meile aastaid edu toonud poliitika mugavustsoonist.

OECD on teinud samuti ettepanekuid Eesti ettevõtluskeskkonna parendamiseks (OECD Economic Surveys. Estonia 2015). Näiteks on vaja keskenduda ettevõtlust pidurdavate takistuste kõrvaldamisele. Tooteturu regulatsioonid on Eestis üsnakonkurentsisõbralikud teiste OECD riikidega võrreldes, kuid sisenemisbarjääridmõnede teenuste osutamisele on endiseltkõrged. Näiteks professionaalsetele teenusepakkujatele, nagu insenerid, arhitektid, raamatupidajad, juristid, on antud üsna eksklusiivsed õigused. Sisenemisbarjäärid on kõrged ka välismaistele teenusepakkujatele, nt meretranspordi teenusteosutamisel või juhatuse liikmeks registreerimisel Eesti ettevõttes.

PROBLEEM: TÖÖKOHTADE LOOMIST PÄRSSIV MAKSUSÜSTEEM

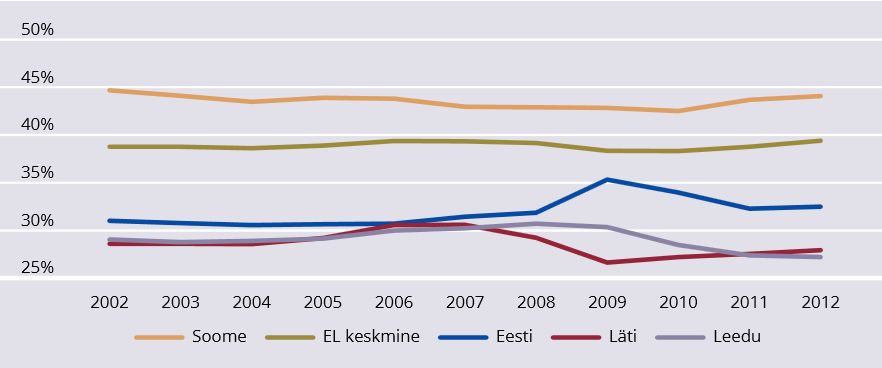

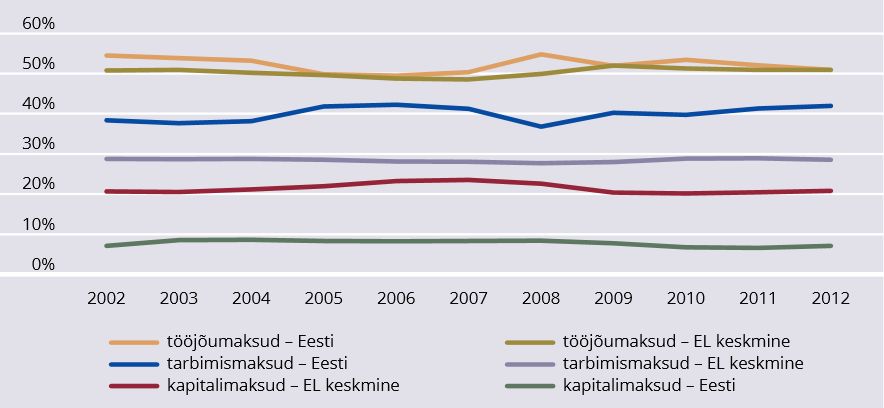

Eesti maksukoormus on võrreldes Läti või Leeduga suhteliselt kõrge. Maksud moodustavad Eestis 32,5 protsenti SKPst, mis asetab meid ELi riikide hulgas 21. kohale. Kõige kõrgem on maksukoormus Taanis (48,1%) ja madalaim Leedus (27,2%) (vt joonis 3). Maksukoormuse jagunemise järgi on Eestis maksukoormus tugevalt kaldu tarbimismaksude poole (vt joonis 4). Kapitalimaksude madalal hoidmist on pikalt põhjendatud argumendiga, et kapitali madal maksustamine soodustab välisinvesteeringuid ning aitab seeläbi kaasa Eesti majanduse kasvule. Kuid siinkohal peab mõtlema, kas Eesti on praegu endiselt sellises arengufaasis, kus kapitali madal maksustamine on põhjendatud? On piisavalt palju kõrge lisandväärtusega tegevusvaldkondi, kus tööjõud on olulisem komponent kui kapital. Näiteks IKT sektori ettevõtjate sõnul on väga keeruline Eestisse tippspetsialiste tuua, kuna just tööjõumaksud on liiga kõrged. Eesti maksusüsteemi tugevuseks on peetud selle lihtsust ja madalat administreerimise kulu, kuid 20 aastaga on infotehnoloogiline areng olnud nii kiire, et tänapäevased võimalused lubavad ka keerukamaid maksusüsteeme hallata madala kuluga.

JOONIS 3. Maksud protsendina SKPst

Allikas: Eurostat

JOONIS 4. Maksukoormuse jaotus majandusliku funktsiooni järgi, %

Allikas: Eurostat

Selleks et tööjõu maksukoormust alandada, ei piisa sotsiaalmaksu 1–2protsendilisest langetamisest. Samuti ei ole mõistlik ühetaoline maksulangetamine kõigile maksusubjektidele. Enamikule ettevõtetest on selline langus vaevu märgatav, kuid samas riigieelarvele tervikuna on tegu väga suure kuluga. Seetõttu võiks pigem keskenduda meetmetele, mis tegelevad spetsiifiliste probleemidega nagu piiratud töövõimega isikute töölevõtmise soosimine või sotsiaalmaksu lae kehtestamine, mille kulu riigieelarvele oleks väiksem kui üleüldine sotsiaalmaksu langetamine.

VÕIMALIKUD LAHENDUSED

Sotsiaalmaksu lagi võib olla üks abinõu majanduse suunamisel kõrgema lisandväärtusega töökohtade loomisele. Sotsiaalmaksu lage peetakse näiteks üheks Läti konkurentsieeliseks Eesti ees välisinvestorite innovaatilistesse sektoritesse meelitamisel. Negatiivsete tagajärgedena vähendab sotsiaalmaksu lagi küll sotsiaalkindlustusfondide tulusid, vähendab ka maksusüsteemi poolset majanduse stabiliseerimist, langetab suurema sissetulekuga inimeste maksukoormust, kuid võib soodustada kõrgepalgaliste nn tarkade töökohtade loomist. Need omakorda loovad täiendavat tulu.

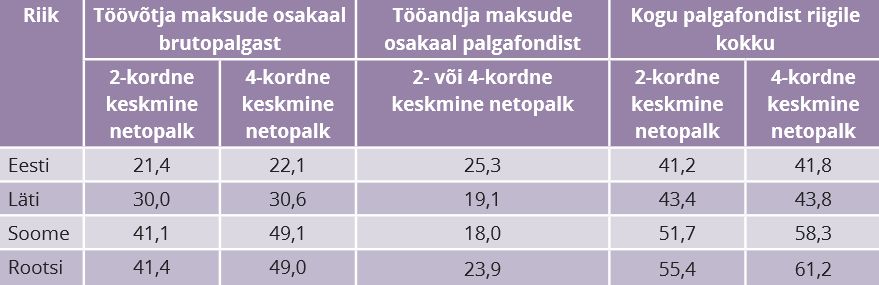

Eestis on töötaja maksude osakaal palgafondist väiksem osa, võrreldes meie lähinaabrite Läti, Soome ja Rootsiga (vt tabel 1). Samas on tööandja makstav osa kõige suurem just Eestis. Seega tööjõumaksude osas kannab võrreldes meie lähinaabritega tööandja Eestis palju suuremat koormat kui töövõtja. Tööjõumaksude osas on Euroopa Komisjon (Aruanne Eesti kohta 2015) juhtinud tähelepanu madalapalgaliste kõrgele maksukiilule3. Madala sissetulekuga töötajate suur tööjõumaksude maksukiil on peamisi struktuurset tööpuudust põhjustavaid tegureid ning samuti üks tööjõu väljarände põhjustest. Tööjõu vähenemisest tulenevat juba niigi selget survet tööturule saab leevendada madala sissetulekuga töötajatele suunatud tööjõu maksustamise meetmetega.

TABEL 1. Palgamaksude jagunemine töövõtja ja tööandja vahel Eestis, Lätis, Soomes ja Rootsis, %-des

Allikas: autorite arvutused

Euroopa Komisjon juhib tähelepanu ka asjaolule, et mõned majanduskasvu kõige vähem takistavad maksuliigid nagu pärandimaksud, korduvad omandimaksud ja keskkonnamaksud, ei ole Eestis kuigi laialt kasutuses. Kokkuvõtvalt soovitab Euroopa Komisjon Eestil:

- vähendada madala sissetulekuga töötajate maksukiilu;

- suurendada keskkonnastiimuleid ja kehtestada täiendavaid makse energiatõhususe suurendamiseks;

- suurendada eluaseme maksustamist.

Ettevõtete jaoks võivad lisaks maksudele olla olulisteks kulukomponentideks ka alampalga muutused. Valimiste ajal tulid Eestis mitmed osapooled välja alampalga kiire tõstmise ideega. Alampalga suuruseks pakuti isegi 800–1000 eurot. Alampalga ootamatult kiire tõstmise kohta võib lähiminevikust näite leida Sloveeniast, kus valitsus otsustas tõsta 2010. aastast alampalka 23 protsendi võrra, 597 eurolt 734 eurole. OECD 2015. a raporti (Economic Surveys. Slovenia 2015) kohaselt tõi selline samm kaasa ligi 18000 töökoha kadumise ning pooled töö kaotanud inimestest jäid pikaajaliselt töötuks. Sloveenia ei ole saavutanud loodetud tootlikkuse kasvu, vastupidi, Sloveenia SKP pöördus langusesse, tarbimine vähenes oluliselt ning tööpuudus kasvas. OECD tõdeb kokkuvõtvalt, et miinimumpalk ei tundu olevat kuigi sobiv tööriist vaesusega võitlemiseks. Sloveenia juhtum on seega kõnekas argument alampalga liiga kiire tõstmise vastu.

Eesti majanduspoliitika vajab uut hingamist ja julgemaid otsuseid, et tulla välja meile aastaid edu toonud poliitika mugavustsoonist. Uus aeg toob uued väljakutsed ja uued võimalused. Nende eiramine võib meid viia seisakuni tulevikus. Erinevaid lahendusteid ja -võimalusi on palju, nagu ka eespool toodud. Valikute langetamisel on tähtis arvestada Eesti majanduses valitsevate kitsaskohtadega ning leida just meile sobilik meetmete kombinatsioon.

KASUTATUD KIRJANDUS

- AAVIKSOO, A., KRUUS, P., LEPPIK, L., SIKKUT, R., VELDRE, V., VÕRK, A. (2011). Eesti sotsiaalkindlustussüsteemi jätkusuut-liku rahastamise võimalused. – http://www.praxis.ee/wp-content/uploads/2014/03/2011-Sotsiaalkindlustussustee-mi-j%C3%A4tkusuutlik-rahastamine.pdf

- ARUANNE EESTI KOHTA 2015. (2015). Komisjoni talituste töödokument. Brüssel: Euroopa Komisjon. – http://ec.europa.eu/europe2020/pdf/csr2015/cr2015_estonia_et.pdf

- EUROSTAT. – http://ec.europa.eu/

- GLOBAALNE ETTEVÕTLUSMONITOORING 2013. (2014). Eesti raport. Eesti Arengufond. – http://www.digar.ee/arhiiv/et/raamatud/145530

- HAARISTO, H.-S. (2015). Töökäte puuduses vaevlev Eesti – kust otsida ja leida lahendusi? – Riigikogu Toimetised, 31, 32–41.

- INNOVATION UNION SCOREBOARD. (2014). European Innovation Scoreboard. – http://ec.europa.eu/growth/industry/innovation/facts-figures/scoreboards/index_en.htm

- KARO, E., KATTEL, R., LEMBER, V., UKRAINSKI, K., KANEP, H., VARBLANE, U. (2014). Nutika spetsialiseerumise võimalused ja väljakutsed Eestis teadus-, arendus- ja innovatsioonipoliitika kujundamisel ja juhtimisel 2014–2020. TIPS poliitikaanalüüs.

- KARO, E, KATTEL, R, LEMBER, V. (2015). Teadus- ja arendustegevuse ning innovatsioonipoliitika valitsemise väljakutsed ja võimalused 2015–2020: mittelineaarne innovatsioonipoliitika ning uued koostöö ja koordineerimise platvormid poliitikakujundamisse. Tallinn: TTÜ Ragnar Nurkse innovatsiooni ja valitsemise instituut.

- KRUUS, P., SOE, R.-M., VÕRK, A., JÜRI, L. (2014). Ravikindlustuse jätkusuutlikkuse prognoos. – http://www.praxis.ee/wp-content/uploads/2014/02/Ravikindlustuse-j%C3%A4tkusuutlikkuse-prognoos_l%C3%BChiversioon-08.04.pdf

- MASSO, J., LIIK, M., UKRAINSKI, M. (2013). Teaduse-arendustegevuse ja innovatsiooni indikaatorid Eesti innovatsiooni- ja teaduspoliitikas: senine praktika ja poliitikasoovitused. Tartu. – http://dspace.ut.ee/bitstream/handle/10062/40969/Indikaatorid_raport_Eesti.pdf

- NUTIKA SPETSIALISEERUMISE VALDKONDLIK RAPORT INFO- JA KOMMUNIKATSIOONITEHNOLOOGIA KUI KASVUVALDKONNA KOHTA. (2015). – http://ns.arengufond.ee/ikt-raport

- NUTIKA SPETSIALISEERUMISE VALDKONDLIKUD RAPORTID. (2015). – http://ns.arengufond.ee/raporti-kokkuvote

- OECD ECONOMIC SURVEYS. ESTONIA: Overview, January 2015. (2015). – http://www.oecd-ilibrary.org/economics/oecd-economic-surveys-estonia-2015_eco_surveys-est-2015-en

- OECD ECONOMIC SURVEYS. SLOVENIA. (2015). – http://www.oecd.org/eco/surveys/Slovenia-2015-overview.pdf

- RIIGI EELARVESTRATEEGIA 2015–2018. (2014). Rahandusministeerium. – http://www.fin.ee/doc.php?111954

- STATISTIKAAMET. – http://www.stat.ee

- ÜLEVAADE RIIGI VARA KASUTAMISEST JA SÄILIMISEST 2013.–2014. AASTAL. (2014). Riigikontroll, 11–13. – http://www.riigikontroll.ee/Portals/0/RVKS_2013_AK_23_10_2014_LOPP_1.pdf

- STRUKTUURIFONDIDE MEETMETE NIMEKIRI. (2015). – http://www.struktuurifondid.ee/public/2015_07_16_meetmete_nimekiri.xlsx

- TOWARDS A MORE ENTREPRENEURIAL ESTONIA: CALL FOR ACTION. (2014). GEDI The Global Entrepreneurship and Development Institute, Eesti Arengufond. – http://www.arengufond.ee/wp-content/uploads/2014/11/GEDI_Estonia.pdf

- VARBLANE, U. (2013). Me peame riiki nagu miljardäride klubi. – http://arvamus.postimees.ee/1171472/urmas-varblane-me-peame-riiki-nagu-miljardaride-klubi

- VELDRE, V. (2015). Töövõimereformi esimesed õppetunnid. – Riigikogu Toimetised, 31, 16–21.

1Arvutatuna lisandväärtus töötaja kohta.

2Nutika spetsialiseerumise kontseptsiooni keskne idee on „targemate” toodete ja teenuste arendamine, kombineerides uusi tehnoloogiaid ning traditsioonilist tootmist. Nutikas spetsialiseerumine on vastandiks senisele Eesti TAI poliitikale, mida iseloomustas taotlejate ühetaoline kohtlemine ja meetmete avatus konkurentsile.

3Maksukiil (ingl tax wedge) on tööandja makstavate tööjõukulude ning töötaja netopalga suhe ehk protsent, mille võrra tööandja tööjõukulu erineb töötaja kättesaadavast netopalgast. Eestis on maksukiil kõrgeim madalapalgaliste osaajaga töötajate puhul, sest tööandja tasub sotsiaalmaksu miinimummäära alusel.