Eesti pensionisüsteemi reformide mõju pensionide põlvkonnasisesele jaotusele *

-

Arenguseire Keskuse ekspert

-

Tartu Ülikooli analüütik

Eesti pensionisüsteemis on viimase paarikümne aasta jooksul ellu viidud olulisi reforme. Pensionisüsteemi muudatuste mõju on pikaajaline, seepärast tuleb muudatusi prognoosida pikaks ajaks ette. Artiklis analüüsitakse pensionisüsteemi reformide mõju põlvkonnasisesele ebavõrdsusele ning vaadatakse, kuidas muutub pensionide ebavõrdsus tulevikus seetõttu, et riiklikus pensioniskeemis võeti 1999. aastal kasutusele palgast sõltuv kindlustusosak ja 2002. aastal tekkis juurde kohustuslik kogumispension.

Eesti vanaduspensionid on praegu ühed Euroopa võrdsemad, st Eestis on pensionid üksteisele sarnasemad võrreldes muu Euroopaga. Eurostati SILCi andmetele tuginedes oli 2013. aastal Eesti 65aastaste ja vanemate inimeste sissetulekute kvintiilide suhe (ülemise 20% sissetulekute summa on jagatud alumise 20% sissetulekutega) 3,1, aga Euroopa Liidu 28 liikmesriigi keskmine oli 3,9 (S80/S20 Income … 2015). Kuigi praegu on kvintiilide suhe madal (võrreldes muu Euroopaga) ja perioodil 2008–2013 on kvintiilide suhtarv Eestis vähenenud 0,2 võrra (The 2015 Pension … 2015), siis see nii ei jää, sest reformid hakkavad seda muutma. Selle artikli eesmärk on leida ja näidata, kui suureks kujuneb pensionide ebavõrdsus pärast pensionisüsteemi suuri reforme, mis sidusid pensioni suuruse suurel määral palgaga.

Paljud arenenud riigid suurendavad inimese individuaalset panust pensioniraha kogumisse. Seetõttu liigub pensionisüsteem kindlaksmääratud väljamaksest (defined benefit – DB) hoopis kindlaksmääratud sissemaksega (defined contribution – DC) süsteemi suunas. Selle üks näiteid on kohustuslik kogumispension, nagu Eestis II sammas. See peaks aitama leevendada rahvastiku vananemisega seotud probleeme ja tulevikus vähendama eelarvesurvet. Orenstein (2011) on kirjutanud ülevaatliku artikli sellest, kuidas aastatel 1981–2007 on üle kolmekümne riigi osaliselt või täielikult läinud üle jooksvalt finantseeritavalt süsteemilt (pay-as-you-go – PAYG) indiviidi süsteemile, kus igal inimesel on oma isiklik pensioni säästukonto. Ta lisab, et finantskriis on seda tendentsi aeglustanud, aga see pole siiski kadunud. Praeguses olukorras, kus ühe töötaja kohta on aina enam pensionäre, ei saa valitsus enam pakkuda heldeid pensione, mis on PAYG-süsteemil, ja seetõttu suureneb samuti kindla sissemakse tähtsus pensionisüsteemis (Van Vliet et al. 2012; OECD Pensions Outlook 2014). Euroopa Komisjon on hinnanud, et paljudes Euroopa riikides hakkab pensionis aastatel 2006–2046 oluliselt suurenema tööandjapensioni ja kohustusliku kogumispensioni osakaal (Green Paper 2010, 35, (joonis 10)).

Praeguses pensionisüsteemis on varasemast aina tähtsamad inimese kogu eluea sotsiaalmaksustatud palk ja töötuse perioodid.

Jooksvalt finantseeritava ja kindlaksmääratud väljamakse süsteemi puhul toimub tavaliselt ümberjaotus põlvkonna sees, aga kui minnakse üle kindla sissemaksega süsteemile, mille pension sõltub tavaliselt inimese sissemakse suurusest, siis hakkab see põhjustama vanaduspensioni jaotuse muutumist (Lindbeck, Persson 2003). Põlvkonnasisese võrdsuse võib jaotada kahe telje vahel. Horisontaalne võrdsus tähendab seda, et kui võtta pensioni kui investeeringut, siis kõikidel inimestel on samasugune tootlus (internal rate of return – IRR). Vertikaalne võrdsus näitab, et eri vajaduste ja omadustega inimesi tuleb käsitleda erinevalt. See tähendab, et vanaduspensionärid, kes on töötanud madala palgaga, ei saaks langeda vaesusesse. (Clements et al. 2014) Mitmed uuringud on analüüsinud potentsiaalseid põlvkonnasiseseid efekte, keskendudes just ebavõrdsusele ja pensionireformide efektidele (näiteks Karayel 2006; Lefèbvre 2007; He 2008; Bonenkamp 2009; Klazar, Slintàkovà 2012; Van Vliet et al. 2012; Aubert et al. 2013)

Eestis aastail 1999–2009 toimunud pensionisüsteemi reformide põlvkonnasiseste efektide analüüsimiseks kasutatakse artiklis kohordi mikrosimulatsioonimudelit. Neid reforme hakati ellu viima kindlaksmääratud väljamaksega jooksvalt finantseeritavale süsteemile, milles olenes pensioni kujunemine ainult töötatud ajast ehk staažist. Pensionireformide tulemusel hakkas I sammas olenema sissemaksest ehk inimesel hakkasid kogunema kindlustusosakud. Lisaks loodi juurde kohustuslik ja vabatahtlik kogumispensioni osa ehk II ja III sammas. Selles artiklis keskendutakse I ja II sambale ja jäetakse välja vabatahtlik kogumispension. Kohordi mikrosimulatsiooniks kasutatakse reaalseid mikroandmeid, milleks on 1980. aastal sündinud mehed, keda on kokku umbes 10 000. Registriandmed on saadud anonüümsetena. Kehtiva seaduse järgi on nende meeste vanaduspensioniiga 65 ehk tavatingimustel jäävad nad pensionile 2045. aastal. Tulemuste saamiseks simuleeritakse nende meeste palkasid aastani 2044, et teada saada nende 2045. aastal saadav pension. Tulemusi võrreldakse situatsiooniga, kui reforme poleks toimunud ja nii iga reformiga.

Varem on Eesti pensionisüsteemi reforme analüüsitud tüüpinimeste näitel või võrreldud oodatavat pensioni vanuserühmades (Poliitikauuringute Keskus Praxis (Aaviksoo et al. 2011), magistritööd (Jõgi 2013; Piirits 2014) ja Rahandusministeerium3), aga ei ole töid, mis analüüsiks põlvkonnasiseseid efekte nii dünaamiliselt üle aja. Samuti ei ole Eestis veel korralikku mikrosimulatsioonimudelit, mis suudaks analüüsida tuleviku pensionide ebavõrdsust. Selle artikli ja analüüsiga proovivad autorid seda tühimikku vähendada.

Autorid leiavad, et praeguses pensionisüsteemis on varasemast aina tähtsamad inimese kogu eluea palk ja töötuse perioodid. Vanaduspensionide variatsioon suureneb tulevikus märgatavalt. Nendel, kes töötavad madala palgaga ja kellel on rohkem töötuseperioode, on tulevikus ka suurem oht vajuda vaesusriski

ANDMED JA METOODIKA

Analüüsis kasutatakse 1980. aastal sündinud meeste reaalseid andmeid, mis on anonüümitud ja pärit sotsiaalkindlustusametilt. Andmestik koosneb 10 286 mehest. Meeste kohta on andmestikus olemas info nende sotsiaalmaksustatud sissetuleku kohta aastatel 1999–2010 ja II sambaga liitumise aasta, sest sellel kohordil oli olemas valikuvõimalus II sambaga liitumiseks. Võimalus liituda kestis kuni 2010. aasta lõpuni ehk kes ei olnud selleks ajaks liitunud, ei saa seda edaspidi teha. Samuti on olemas info 2010. aasta sissemaksete jätkamise kohta (2009. aasta keskel lõpetas riik kriisi tõttu II samba sissemaksete tegemise, kuid inimesel oli võimalus oma osa edasi maksta 2010. aastast). Andmestikus ei ole infot indiviidi II samba fondi ega ka selle riskantsuse kohta. Samuti ei ole teada inimese II sambasse kogunenud vara väärtust. Simulatsioonis kasutatakse aastate 2002–2013 ajaloolist pensionifondide keskmist tootlust. Tuleviku kohta on eeldatud konstantset tootlust kõikidele II sambaga liitujatele (2,5% ja tarbijahinnaindeksi muutuse (THI) summa). Hilisemas faasis tehakse II samba tootlusega tundlikkusanalüüs ehk kuidas mõjutab tulemusi madalam tootlus – 0,5 protsenti ja THI summa.

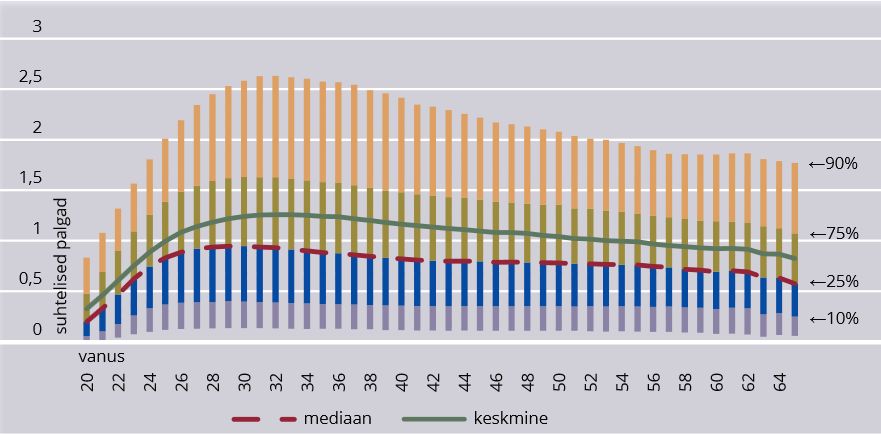

Kogu palkade prognoosi aluseks on juuresolev joonis 1, millel on näidatud, kuidas kõikide Eesti meeste palgad muutuvad vanuse kasvades (registriandmed).

JOONIS 1. Vanuse ja sissetuleku graafik, kõik Eesti mehed, 2000–2008*

Märkus. *Tumedam ala näitab kvartiilidevahelist ala, vertikaalsete joonte tipud näitavad 10. ja 90. protsentiili. Allikas: Eesti Sotsiaalkindlustusamet, autorite arvutused

Seda infot on kasutatud ka 1980. aastal sündinud meeste palkade prognoosimisel. Suhteliste palkade mediaan on suurim meeste kolmekümnendates ja pärast seda hakkab langema. Samas keskmise suhtelise palga tipp saabub pisut hiljem ja hakkab natukene hiljem ka langema. Esimene kvartiil ehk 25 protsendi piir on vanuses 25–62 peaaegu muutumatu. Selle joonise alusel saab öelda, et suhtelised palgad hakkavad 1980. aastal sündinud kohordil enne 40. eluaastat vähenema ja palkade varieeruvus muutub väiksemaks.

Mudelis on arvestatud ka ennetähtaegse vanaduspensioniga. Seaduse järgi võib inimene minna ennetähtaegsele vanaduspensionile kuni kolm aastat varem. Iga kuuga, mis inimene läheb varem ennetähtaegsele pensionile, kaotab ta 0,4 protsenti oma pensionist. Teisalt ei võeta mudelis arvesse edasilükatud vanaduspensioni, kuna seda kasutab väga väike osa inimestest (vähem kui 1 protsenti kõikidest pensionäridest).

Mudelis eeldame, et kõik mehed, kes olid 2010. aastal elus, elavad vähemalt vanaduspensionieani ehk 65aastaseks. Pärast seda on neil oodatavaks elueaks 20 aastat, mis põhineb Eurostati rahvastikuprognoosil4. Makromajanduslikud eeldused, näiteks riigi keskmine palk, inflatsioon, sotsiaalmaksu laekumine, on pärit rahandusministeeriumi 2013. aasta sügisprognoosist (Prognoos kuni … 2013). Neid on vaja kasutada, sest nad mõjutavad I ja II samba pensioni kujunemist.

REFORMIDE STSENAARIUMID

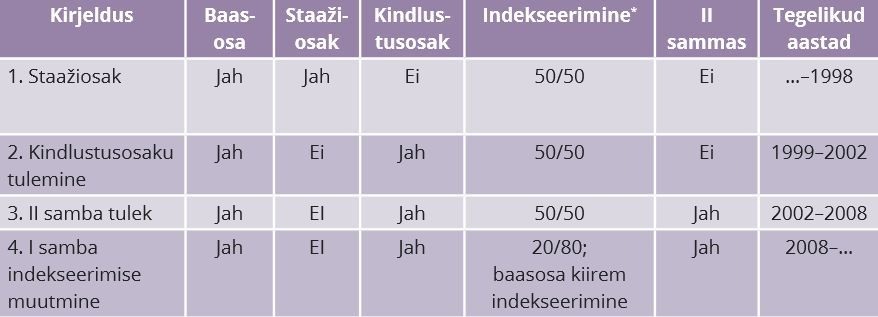

Alljärgnev peatükk kirjeldab artiklis analüüsitavaid Eesti pensionisüsteemi reforme. Parema ülevaate saamiseks Eesti pensionisüsteemi reformidest võiks tutvuda järgmiste töödega: Leppik (2006), Joint Report on Pensions 2010, Võrk, Paat-Ahi (2013) ja Võrk et al. (2015). Simuleeritud vanaduspensionide jaotuse võrdlemiseks kasutame nelja stsenaariumit, mis näitlikustavad Eestis toimunud pensionireforme (vt tabel 1).

TABEL 1. Reformide stsenaariumid

Märkus. *Esimene number viitab osakaalule tarbijahinnaindeksi muudust ja teine osakaalule sotsiaalmaksu laekumise kasvust.

Esimene stsenaarium on situatsioon, mis kehtis enne 1999. aastat, kui I samba pension olenes tööstaažist ja I samba baasosast. Esimese stsenaariumi vanaduspension arvutati järgmise valemiga:

Valemis tähendab B2045 prognoositud I samba baasosa, mis on kõigil ühesuurune; V2045 tähendab staažiaasta hinde väärtust 2045. aastal; min_palkt tähendab miinimumpalka, et saada üks aasta staaži. Igal aastal, kui inimese palk on kõrgem kui miinimumpalk, saab inimene ühe aasta staaži juurde. Kui inimene teeniks alla miinimumpalga, saaks ta ainult osa sellest. B ja V on indekseeritud 50/50 indeksit kasutades, s.t 50 protsenti olenes sotsiaalmaksu laekumise kasvust ja 50 protsenti tarbijahinnaindeksi muudust. Vahemärkusena tuleb mainida, et 1980. aastal sündinud meeste kohordil ei ole mudelis eeldatud töökogemust enne 1999. aastat, kuna see info on mikroandmete kujul puudu. Seega selles ega ka järgmistes stsenaariumites ei saa I samba pensioni leidmisel arvestada staažiosakutega. Statistikaameti andmetel töötas aastatel 1995–1999 vanuserühma 15–19 inimestest umbes 16 protsenti.

Teise reformi stsenaariumis tuleb pensionisüsteemis staažiosaku asemele kindlustusosak ehk pensioni suurus hakkas olenema palgast, mitte enam ainult staažist. Selline süsteem kehtis Eestis aastatel 1999–2002.

Valemis tähendab Ki,t kindlustusosaku suurust konkreetsel inimesel konkreetsel aastal, mis omakorda oleneb inimese palga ja riigi keskmise palga suhtest. See tähendab, et kõrgema palgaga inimesed teenivad kindlustusosakuid rohkem. B ja V indekseeritakse samamoodi nagu esimeses stsenaariumis.

Kolmanda reformi stsenaariumiga tuleb mudelisse II sammas, millega liitumine oli sellele kohordile vabatahtlik. Nendel, kes liitusid II sambaga, hakkas sotsiaalmaksu pensionikindlustuse osalt minema II sambasse 4 protsenti ja lisaks maksis inimene ise sinna oma brutopalgast 2 protsenti. Selle tulemusena väheneb I samba kindlustusosakute suurus, sest I sambasse läheb inimese palgast 4 protsenti vähem kui varem.

Valemis II samba sissemakse osa on üldjuhul 4 protsenti, kuid mõnel kriisiaastal (2009–2011) ja pärast kriisi (2014–2017) võib see varieeruda 0 protsendi ja 6 protsendi vahel. Kuna kõik mehed sissemakseid II sambasse ei tee (umbes 75% 2010. aastal, mis oli ka viimane aasta II sambaga liitumiseks), põhjustab see pensionide suuremat varieeruvust.

II samba akumuleeritud säästud olenevad indiviidi iga-aastastest säästudest (brutopalk on korrutatud II samba sissemakse osaga, mis tuleb sotsiaalmaksust, ja inimese enda sissemakse osaga) ja II samba tootlusest, mis on võrdsustatud tulevikus 2,5 protsendi ja tarbijahinnaindeksi muudu summaga. Tundlikkusanalüüsis testitakse ka madalamat II samba tootlust. Kui inimene jääb pensionile, siis tema II samba väärtus konverteeritakse annuiteediks, mille intressiks on mudelis eeldatud 3 protsenti (Eesti seaduste järgi maksimaalne annuiteedi tootlus). Väljamaksete perioodiks on võetud oodatav eluiga pensionile jäädes (20 aastat). Samuti testitakse tundlikkusanalüüsis madalamat II samba annuiteedi intressi.

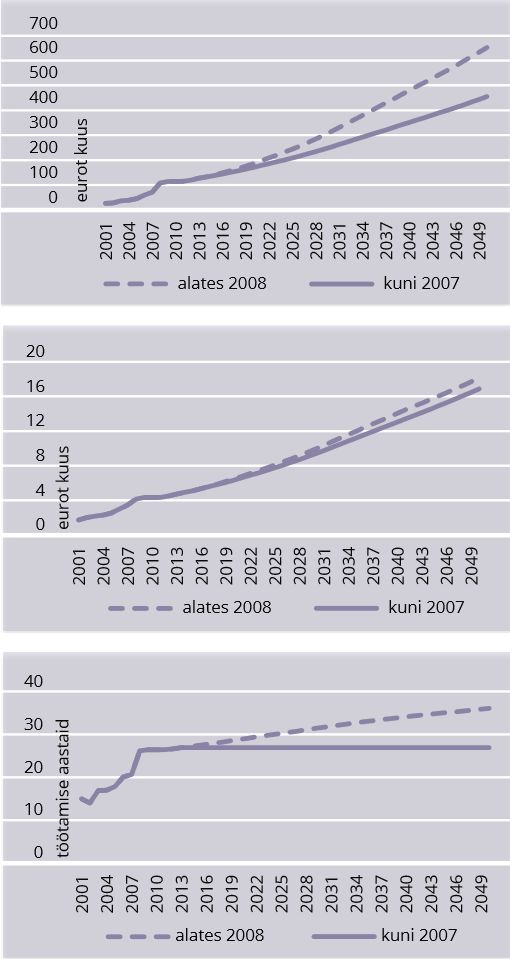

JOONIS 2. Baasosa ja kindlustusosaku väärtuse muutumine enne ja pärast 2008. aasta reformi

Märkus: a) baasosa väärtus, b) kindlustusosaku väärtus, c) baasosa ja kindlustusosaku suhe. Allikas: autorite arvutused

Viimane ehk neljanda reformi stsenaarium kirjeldab pensionisüsteemi olukorda alates aastast 2008. Võrreldes eelneva stsenaariumiga muutub selles indekseerimine. Esiteks muutuvad pensioniindeksi kaalud 50/50-lt 20/80-le (THI ja sotsiaalmaksu laekumise kasv).

See muudatus kasvatab I samba pensioni kiiremini kui eelnevates stsenaariumites. Teiseks kasvab selle reformiga I samba baasosa väärtus kiiremini kui kindlustusosaku väärtus, mistõttu väheneb I samba pensionide ebavõrdsus, sest I samba pensionis suureneb baasosa osakaal, mis on kõigile ühesuurune. Järgmine joonis võrdleb baasosa ja kindlustusosaku väärtuse muutumist enne ja pärast viimast stsenaariumit.

Enne viimast reformi oleks inimene pidanud töötama keskmise palgaga 26 aastat, et teenida kindlustusosakuid baasosa väärtuses, kuid viimase reformi tõttu suureneb see aastate arv 2045. aastaks 35-ni.

TULEMUSED

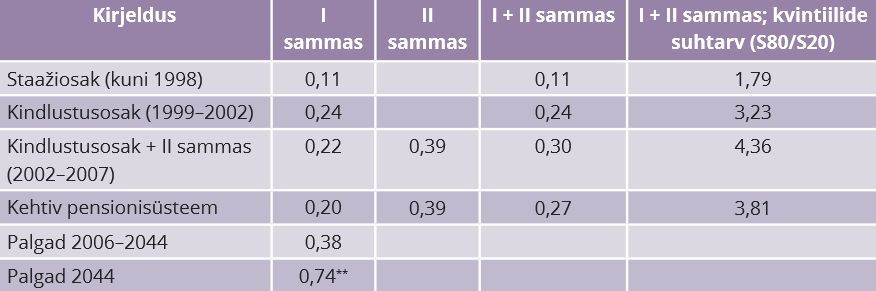

Vanaduspensioni suurused on leitud nelja reformi stsenaariumiga ja dünaamilist palgajaotust kasutades. Pensionide ebavõrdsust on kujutatud graafikute ja tabelitega, kasutades selleks Gini koefitsienti5 ja kvintiilide suhtarvu (S80/S20). Joonisel 3 on näidatud, kuidas muutub pensionide ebavõrdsus iga reformiga. Gini koefitsiendi ja kvintiilide suhtarvu muutumist vastavalt reformile kujutab tabel 2.

Tulemused näitavad selgelt, et enne kindlustusosaku tulemist olid pensionid suhteliselt homogeensed, sest Gini koefitsiendi väärtus on staažiosakuga süsteemis 0,11. See tulemus on sarnane 2013. aasta tegeliku vanaduspensionide Gini koefitsiendiga (oli 0,09) (Riikliku vanaduspensioni … 2014). Need Gini koefitsiendid on märgatavalt madalamad 1980. aastal sündinud meeste palkade Gini koefitsiendist, mis oli aastatel 2006–2010 keskmiselt 0,485. Koos dünaamiliste simuleeritud palkadega on aastatel 2006–2044 palkade Gini koefitsient 0,375.

Esimene reform ehk kindlustusosaku sissetoomine 1999. aastal suurendab selle kohordi meeste Gini koefitsiente üle kahe

korra (vt tabel 2 rida 2), see tähendab, et kindlustusosaku sissetoomine aitab oluliselt kaasa ebavõrdsuse suurenemisele. Lubades inimestel positsioonide vahel liikuda (töötuse perioodid ja palkade erinevus), suureneks Gini koefitsient pensionidel 0,24-ni.

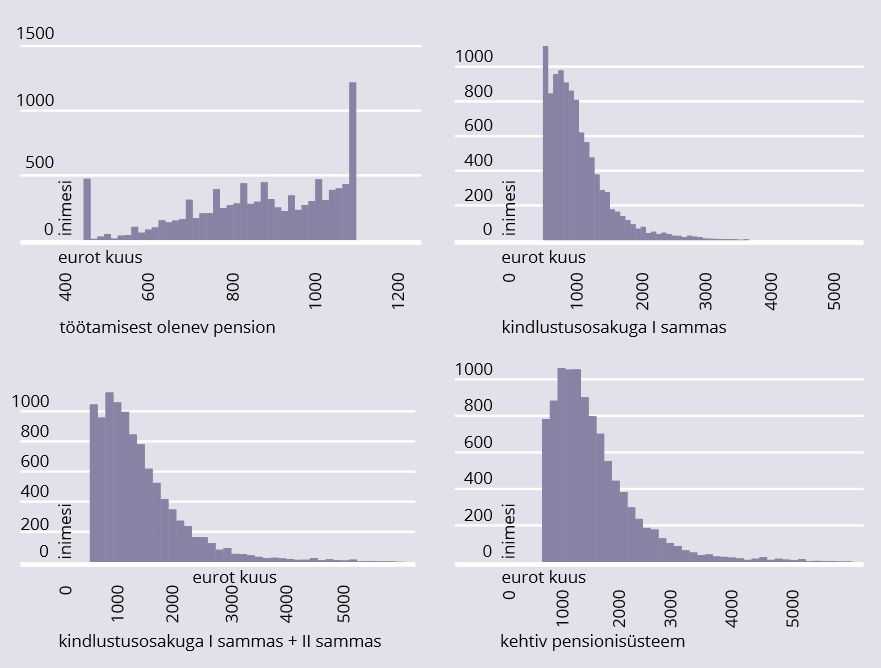

JOONIS 3. Pensionireformide stsenaariumite simuleeritud vanaduspensioni jaotus*

Märkus. * Ülemine 1 protsent vaatlustest on ära lõigatud, et joonist paremini esitada. Alumise osa kõrgemad tipud viitavad rahvapensionile, sest alla selle ei saa pension langeda. Allikad: autorite arvutused

TABEL 2. Pensionide Gini koefitsient eri pensionireformide stsenaariumite korral*

Märkused. * II samba Gini koefitsiendi arvutamisel on arvesse võetud ainult II sambaga liitunud inimesed. ** Kõrge Gini indeks aasta enne pensioni on sellel kohordil põhjustatud suurest mittetöötamise osakaalust enne pensioniiga. Allikad: autorite arvutused

II samba sissetoomine Eesti pensionisüsteemi suurendab pensionide ebavõrdsust veelgi (vt tabel 2, rida 3). II sambas ei ole automaatset ümberjaotamise mehhanismi, nagu see on I sambas. Kui analüüsi oleks kaasatud ka naised, oleks II sambas sugudevaheline ümberjaotus, sest pensionide annuiteedi arvutamisel peab kindlustusselts arvestama unisex’i elutabeleid ehk meestele ja naistele võtma sama oodatava eluea. Kuna sellesse analüüsi ei ole naisi kaasatud, ei toimu II sambas ühtegi ümberjaotust. Dünaamiliste palkadega suureneb Gini koefitsient 0,295-ni. Kuna II sambaga liitunutel läheb 4 protsenti I samba asemel II sambasse, väheneb selle tõttu pisut I samba ebavõrdsus.

Kui pensioni kujunemine on tugevalt seotud palgaga, siis võib see viia tulevaste pensionide suure ebavõrdsuseni.

Kvintiilide suhtarvu järgi saab öelda, et staažiosakuga süsteemist (suhtarv oli 1,8 ehk rikkam 20% inimestest said 1,8 korda rohkem pensioni kui alumine 20%) üleminek praegu kehtivasse pensionisüsteemi on suurendanud kvintiilide suhtarvu üle kahe korra. Kehtiva pensionisüsteemiga saab rikkam 20 protsenti inimestest 3,8 korda enam pensioni kui vaesem 20 protsenti. Samas 2013. aastal oli tegelik kvintiilide suhtarv Eestis 3,1.

Kuna kahe reformiga muudeti pensioni nii, et see hakkab suurel määral olenemainimese palgast, siis viimane reform proovib palga mõju pensionide ebavõrdsusele leevendada. Viimane reform vähendab küll I samba ja üldist pensionide ebavõrdsust, aga mitte oluliselt (vt tabel 2, rida 4). Gini koefitsient väheneb 0,03 võrra.

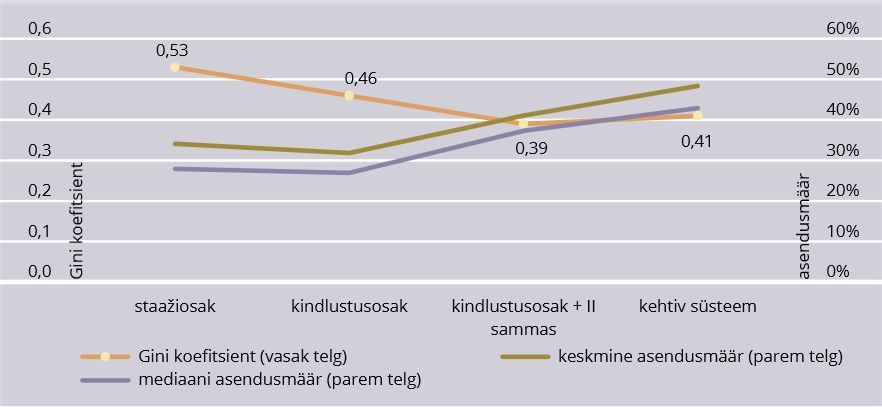

Kui kõikide pensionireformide tulemusena pensionide ebavõrdsus suureneb, siis pensionide asendusmäära ebavõrdsus on reformide tulemusena vähenenud (pensioni suurus jagatud kogu eluea keskmise palgaga). Kuna kindlustusosakud ja II sammas on otseselt seotud inimese palgaga, peabki asendusmäära ebavõrdsus vähenema (vt joonis 4). Kuna staažiosakuga süsteemis koosnes pension töötamise ajast ja baasosast, oli selles süsteemis asendusmäärade ebavõrdsus ka suurim (0,53). Madalaim asendusmäärade ebavõrdsus oli perioodil 2002–2007 kehtinud pensionisüsteemiga (0,39), mil pension olenes suurimal määral inimese panusest ehk sissemaksest. Kuigi pensionide ebavõrdsus on suurenenud ja asendusmäärade ebavõrdsus kokkuvõttes vähenenud, on reformide tulemusena suurenenud ka keskmine ja mediaanpensionide asendusmäär (nii keskmisesse palka kui ka inimese kogu eluea palka). Sellele tulemusele on kaasa aidanud inimese suurem panus pensionisüsteemi (II sambaga liitunud inimesel läheb I ja II sambasse kokku 22 protsenti oma brutopalgast) ja I samba kiirem kasv (pensioniindeks kasvab kiiremini).

Tulemuste tundlikkusanalüüs näitab, et II samba madalam tootlikkus, madalam annuiteedi intress või pikem oodatav eluiga ei muuda II samba pensionide ebavõrdsust. Samas on kogupensioni ebavõrdsus väiksem, sest madalama tootlikkuse, madalama annuiteedi intressimäära või pikema oodatava eluea korral väheneb II sambast saadav pension. Makroökonoomiliste tegurite, nagu THI, reaalpalkade ja töötamise määra muutumine mõjutaksid tulevast ebavõrdsust vähem kui pensionisüsteemi enda muutmine, nagu pensioniõiguste kogumine, indekseerimine ja pensioniiga.

JOONIS 4. Pensionide asendusmäär inimese kogu eluea palka*

Märkus. *Asendusmäärad on leitud, jagades inimese pensioni suuruse üle kogu eluea keskmise palgaga. Asendusmäär näitab inimese kogu eluea elukvaliteedi muutumist pensionile jäädes. Ülemine 1 protsent on ära lõigatud, sest need väärtused on ekstreemsed ja mõjutaks tulemusi liiga palju, nt inimesel on olnud kogu eluea jooksul väga madal palk ja ta saab minimaalset pensioni, mille tõttu asendusmäär on väga kõrge. Allikas: autorite arvutused

KOKKUVÕTE

Eesti oli esimeste riikide seas, kes võttis üle Maailmapanga soovitatud mitmesambalise pensionisüsteemi. Sellise pensionisüsteemi eelised on pensioniks säästmise suurendamine ja riskide hajutamine pensionisüsteemis (nt demograafiliste ja makromajanduse riskid). Pensioni suuruse ja palga vaheline tugev side pidi tagama ümbrikupalkade vähenemise ja suurendama kõrgemapalgaliste inimeste poolehoidu reformidele ja ka palga maksmisele.

2013. aasta seisuga oli Eesti pensionäride sissetuleku ebavõrdsus väike (Gini koefitsient oli 0,1) ja pensionide asendusmäär tagasihoidlik (umbes 40%). Selle artikli põhjal ilmnes, et töötamisest sõltuva staažiosaku (kehtis enne 1999. aastat) asendamine palgast sõltuva kindlustusosakuga 1999. aastal ja II samba loomine 2002. aastal suurendab tulevikus pensionile jäävate pensionäride ebavõrdsust. Gini koefitsient suureneb simuleeritud pensionidel tasemelt 0,1 tasemele 0,27 neil, kes jäävad pensionile 2045. aastal. Pensioniindeksi muutmise reform (kehtib alates 2008. aastast) vähendab pensionide ebavõrdsust, sest baasosa, mis on kõigil ühesuurune, suureneb kiiremini kui kindlustusosaku väärtus. Selle reformi tulemusena väheneb Gini koefitsient pisut – 0,03 võrra. Teisalt väheneb pensionireformide tulemusena pensionide asendusmäära ebavõrdsus, sest pensionid on tihedamalt seotud inimese sissemaksega. Tundlikkusanalüüs näitab, et madalam II samba tootlus või pikem oodatav eluiga või madalam annuiteedi tootlus vähendab ebavõrdsust vähe (Gini koefitsient väheneb 0,01–0,02 võrra). Samas väheneks ka pensionide asendusmäär.

Kui pensioni kujunemine on tugevalt seotud palgaga, siis võib see viia tulevaste pensionide ebavõrdsuse kõrge tasemeni sellises riigis nagu Eesti, kus on suur palkade ebavõrdsus, kõrgemad töötuse määrad ja ennetähtaegsele pensionile mineku võimalust kasutavad paljud. Lihtsaim viis sellist ebavõrdsust vähendada on suurendada ümberjaotamist I sambast (nt kiirendada veelgi baasosa kasvu või erandkorras tõsta baasosa taset). Sotsiaalmaksu lae kehtestamine leevendaks samuti pensionide ebavõrdsust, sest eriti kõrge palgaga inimesed ei teeniks enam nii palju kindlustusosakuid ja II sambasse läheks samuti väiksem summa.

KASUTATUD KIRJANDUS

- AAVIKSOO, A., KRUUS, P., LEPPIK, L., SIKKUT, R., VELDRE, V., VÕRK, A. (2011). Eesti sotsiaalkindlustussüsteemi jätkusuutliku rahastamise võimalused. Tallinn: Poliitikauuringute Keskus Praxis.

- AUBERT, P., DUC, C., DUCOUDRÉ, B. (2013). French retirement reforms and intragenerational equity in retirement duration. – Economist (Netherlands), 161 (3), 277–305.

- BONENKAMP, J. (2009). Measuring lifetime redistribution in Dutch occupational pensions. – De Economist, 157 (1), 49–77.

- CLEMENTS, B., EICH, J. F., GUPTA, S. (2014). Equitable and sustainable pension systems. Equitable and sustainable pensions: Challenges and experience. Washington, D.C.: International Monetary Fund: 3–29.

- EUROPEAN COMMISSION (2010a). Green Paper: Towards Adequate, Sustainable and Safe European Pension Systems. – http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2010:0365:FIN:EN:PDF

- EUROPEAN COMMISSION (2010b). Joint Report on Pensions. Progress and Key Challenges in the Delivery of Adequate and Sustainable Pensions in Europe. Country Profiles. – http://ec.europa.eu/economy_finance/publications/occasional_pa-per/2010/pdf/ocp71_country_profiles_en.pdf

- EUROPEAN COMMISSION (2015). The 2015 pension adequacy report: Current and future income adequacy in old age in the EU, I.

- EUROSTAT (2014). Life expectancy by age and sex. Table proj_13nalexp. – http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=proj_13nalexp

- EUROSTAT (2015). S80/S20 income quintile share ratio by sex and selected age group (source: SILC).

- HE, L. (2008). The distributional effects of public pension reform in urban China. – Frontiers of Economics in China, 3 (2), 255–76.

- JÕGI, E. (2013). Eesti pensionisüsteemi reformide jaotuslike mõjude hindamine kohordisimulatsioonimeetodi abil. Magistritöö. Tartu: Tartu Ülikool, rahvamajanduse instituut. – http://dspace.ut.ee/bitstream/handle/10062/31778/jogi_evelin.pdf?sequence=1&isAllowed=y

- KARAYEL, A. (2006). The intragenerationally redistributive effects of the retirement insurance scheme in Turkey before and after the 1999 Reform. – Applied Economics, 38 (4), 441–448.

- KLAZAR, S., SLINTÁKOVÁ, B. (2012). How progressive is the Czech pension security? – Prague Economic Papers, 3, 309–327.

- LEFÈBVRE, M. (2007). The redistributive effects of pension systems in Europe: A survey of evidence. – LIS Working Paper Series, 457.

- LEPPIK, L. (2006). Transformation of the Estonian pension system: Policy choices and policy outcomes. Tallinn University. Dissertations on Social Sciences, 21. Tallinn: Tallinn University.

- LINDBECK, A., PERSSON, M. (2003). The gains from pension reform. – Journal of Economic Literature, 41 (1), 74–112.

- OECD (2014). OECD pensions outlook 2014, Paris: Organisation for Economic Co-operation and Development. – http://www.oecd-ilibrary.org/content/book/9789264222687-en

- ORENSTEIN, M. A. (2011). Pension privatization in crisis: Death or rebirth of a global policy trend? – International Social Security Review, 64 (3), 65–80.

- PIIRITS, M. (2014). Eesti pensionisüsteemi reformide põlvkondadevaheliste efektide analüüs simulatsioonimeetodi abil. Magistritöö. Tartu: Tartu Ülikooli Rahvamajanduse instituut. – http://dspace.ut.ee/bitstream/handle/10062/42411/piirits_magnus.pdf?sequence=1

- RAHANDUSMINISTEERIUM (2014). Riikliku vanaduspensioni, kohustusliku kogumispensioni ja vabatahtliku kogumispensioni statistika. – http://www.pensionikeskus.ee/files/dokumendid/kogumispensioni_statistika_012015.pdf

- STRUKTUURIFONDID (2013). Prognoos_kuni_2060_09.10.13.xlsx. – http://www.struktuurifondid.ee/file.php?10147208

- VAN VLIET, O., BEEN, J., CAMINADA, K., GOUDSWAARD, K. (2012). Pension reform and Income inequality among older people in 15 European countries. – International Journal of Social Welfare, 21, 8–29.

- VÕRK, A., PAAT-AHI, G. (2013). Pensions, health and long-term care. ASISP Country Document 2013 – Estonia, Gesellschaft für Versicherungswissenschaft und -gestaltung e.V. http://socialprotection.eu/files_db/1372/EE_asisp_CD13.pdf

- VÕRK, A., PIIRITS, M., JÕGI, E. (2015). The impact of introduction of funded pension schemes on intragenerational inequality in Estonia: A cohort microsimulation analysis. Netspar Discussion Papers.

*,1Eelretsenseeritud artikkel.

*,2Artikkel on ingliskeelse artikli (Võrk, A., Piirits, M., Jõgi, E. (2015). The Impact of Introduction of Funded Pension Schemes on Intragenerational Inequality in Estonia: a Cohort Microsimulation Analysis) lühendatud eestikeelne versioon. Pikem eestikeelne versioon on loetav Praxise blogist (http://mottehommik.praxis.ee/). Ingliskeelne artikkel on seotud projektiga MOPACT (Mobilising Potential Active Aging), mis on rahastatud ELi 7. raamprogrammist.

3Näiteks interaktiivne pensionikalkulaator (http://www.minuraha.ee/kasulikud-abivahendid/?popup=pensionika-lkulaator_tulevik), mida haldab Finantsinspektsioon.

4Eurostati 2013. aasta rahvastikuprognoosi järgi on meeste oodatav eluiga sel kohordil vanuses 65 meestel 19,2 ja naistel 23,6 aastat. Allikas: “Life expectancy by age and sex”. Table proj_13nalexp. 2014.

5Gini koefitsient on ühiskonna tulude jaotuse ebavõrdsuse näitaja. Selle väärtus võib varieeruda nullist üheni. Väärtus 0 tähendab seda, et kõik inimesed saavad samasugust sissetulekut, aga väärtus 1 seda, et üks inimene saab kogu sissetuleku ja ülejäänud mitte midagi.