Eesti elanike finantskirjaoskuse ehk rahatarkuse uuring

-

Turu-uuringute AS uuringujuht

Uuringust selgus, et elanike teoreetiline rahatarkus ei ole võrreldes eelmise finantskirjaoskuse uuringuga suurenenud ja et suur osa elanikke ei rakenda enda finantsalaseid teadmisi oma pere majandusliku heaolu ja kindlustunde suurendamiseks.

Turu-uuringute AS viis 2019. aasta juunis läbi järjekordse Eesti elanike finantskirjaoskuse uuringu, mis käsitles Eesti elanikkonna tolleaegseid finantsalaseid teadmisi, käitumisi ja hoiakuid. Varem on samasuguseid uuringuid tehtud aastatel 2010, 2012 ja 2015. Aastatel 2010 ja 2012 vaadeldi uuringus vanuserühma 18–74aastased, aastatel 2015 ja 2019 on vaatluse all olnud vanuserühm 18–80aastased.

Uuringu teoreetiline lähtekoht tulenes OECD definitsioonist, mille kohaselt on finantskirjaoskus oskuste, teadmiste, hoiakute ja käitumise kogum, mis on vajalik arukate otsuste tegemiseks rahaasjades ja oma pere majandusliku heaolu tagamiseks. Finantsotsustel on inimese igapäevaelus tähtis osa ning see mõjutab nii inimese elukvaliteeti kui ka majanduslikku turvalisust. Edukate finantsotsuste eelduseks on inimeste teadlikkus finantsteenuste tingimustest ning kaasnevatest riskidest, õigustest ja kohustustest.

UUENENUD METOODIKA

Metoodikat uuendati 2019. aastal, analüüsimaks sisukamalt Eesti elanike finantskirjaoskuse ja -teadmiste taset, lisati mitmeid uusi teemasid ja küsimusi, mida varem ei olnud vaadeldud. Uued teemad olid:

- inimeste majanduslik heaolu – annab pildi, milline on elanike säästuvõime ning kuidas on end kindlustatud ootamatuteks olukordadeks;

- pensioni II samba muudatused – saame ülevaate, milline on rahatarkus praktikas ehk kui paljud suudaksid ise säästa ning milliseid otsuseid tehakse ühekordsete suuremate summade saamise puhul;

- finantskeskkonna usaldusväärsus – kui eelnevalt uuriti finantsteadlikkust, siis nüüd ka finantskeskkonna usaldusväärsust, mis võib selgitada kõrget raha-alase teadlikkuse taset, aga teadmiste praktikasse rakendamise vähesuse tagamaid (Letamendia, Silva 2017);

- krüptovaluutade usaldusväärsus – viitab osaliselt elanike riskivalmidusele ning huvile uute finantsteenuste vastu;

- interneti finantsteenustega seotud tehingute kasutamine (nii infootsinguks kui tehingute tegemiseks);

- elanike finantskirjaoskuse edendamise 2013–2020. aasta programmi (RM 2013) tulemuste hindamine.

Iga teema selgitamiseks lisati uusi küsimusi. Lisaks töötati läbi programmi eesmärgid, tegevused ning võrreldi kehtestatud indikaatoreid uuringu tulemustega, et selgitada, kas elanike rahatarkus on suurenenud. Uuringutulemuste analüüsimisel on kasutatud ka mõningate teiste samas valdkonnas läbiviidud uuringute tulemusi ning artiklites avaldatud teemakohast infot.

Kokkuvõttes andis uute küsimuste lisamine ja täpsema analüüsi koostamine võimaluse paremini hinnata elanike majandusliku heaolu ja tegeliku finantskäitumisega seotut, eelkõige vaadelda põhjalikumalt käitumise tagamaid, ühtlasi ka parema aluse finantskirjaoskuse edendamise programmi tegevuste tulemuslikkuse hindamiseks.

Küsitlustöö

Uuringu ankeet koosnes 52 küsimusest ja demograafilistest taustandmetest. Küsimustest viis olid avatud ja ülejäänud suletud vormis. Ankeet koosnes järgmistest osadest: eelarvestamine ja säästmine; finantsteenused; finantsalased hoiakud; finantsteadmised ja pension. Ankeet koostati eesti keeles ning tõlgiti vene keelde, vastata võis soovitud keeles. Uuringu küsitlusperiood kestis 4.–27. juunini 2019 ning see viidi läbi üleriigilise avaliku arvamuse küsitlusena, kus suulise intervjuu vormis küsitleti tahvelarvutite abil 1005 inimest vanuses 18–80 eluaastat.

Vastajad leiti mitmeastmelise juhuvaliku alusel, et tagada kõikide Eesti maakondade ja asulatüüpide proportsionaalne esindatus küsitlusvalimis. Valimi territoriaalne mudel on koostatud Eesti Statistikaameti rahvastikustatistika andmebaasi alusel. Juhuvaliku esimeses etapis leiti 100 valimipunkti üle Eesti ja teises etapis igas valimipunktis konkreetsed intervjueeritavad. Valimipunktide asukohad maakonniti ning asulatüüpide suhtes on paika pandud, toetudes elanikkonna reaalsele jagunemisele. 100 valimipunkti kasutamine elanikkonna küsitluste puhul tagab küsitluspunktide piisava hajutatuse Eesti territooriumil. Aadressi valikul rakendati lähteaadressi meetodit, mille puhul antakse igale küsitlejale ette juhuslikult valitud aadress esimese intervjuu läbiviimiseks. Edasi liigutakse kindla sammu alusel – iga kolmas korter või iga teine eramaja, et tagada valikusse sattunud elupaikade juhuslikkus. Vastaja valikul rakendati nn noorema mehe reeglit, mis näeb ette, et esimesena palutakse intervjuud noorimalt kodusolevalt meesterahvalt, kes on vähemalt 18aastane. Kui mehi kodus ei ole, eelistatakse noorimat naist.

Uuringuandmete töötlemiseks kasutati andmetöötlusprogrammi SPSS. Pärast küsitluse lõppemist võrreldi küsitletute sotsiaaldemograafilist koosseisu valimis ettenähtuga ja kaaluti andmeid kadude tasandamiseks vastavalt teoreetilisele mudelile. Kaalumisel arvestati soo, vanuse ja regiooni faktorit. Uuringu tulemused on laiendatavad kogu Eesti elanikkonnale, veaprotsent ei ületa 3,1 protsenti.

Segmentide kirjeldus

Lisaks üldvalimi andmetele käsitleb käesolev artikkel uuringu tulemusi põhjalikumalt elanikkonna kolmes segmendis: (1) 18–19aastased noored; (2) inimesed, kes teevad rahaasjades pikaajalisi, st üle kahe aasta kestvaid plaane ja investeerivad (edaspidi „planeerijad ja investeerijad“), ja (3) ettevõtjad (märkisid oma tegevusalaks „ettevõtja“). Uuritavad segmendid on omavahel kattuvad (st mõni vastaja võib korraga kuuluda mitmesse segmenti) ning samas ei kata need ära kogu valimit (st osa vastajaskonnast ei kuulu ühegi nimetatud segmendi alla).

Taolised segmendid valiti kahel põhjusel: neid on põhjalikult vaadeldud ka varem samasugustes uuringutes (võrdlusmoment) ning nende segmentide hoiakud, teadmised ja käitumine eristuvad sageli suurel määral keskmisest tulemusest. Noorte segment pakub täiendavat huvi ka seetõttu, et käsitleme põhjalikumalt rahatarkuse teemalise info jagamist haridusasutustes. Siinkohal esitame vaatlusaluste segmentide üldise kirjelduse, mis on taustaks nende vastuste mõistmisel edasises uuringus.

18–19aastased noored – neli protsenti valimist. Selle sihtrühma esindajatest üle poole elab koos vanematega, umbes iga seitsmes üksi ning iga kahekümnes koos elukaaslase või abikaasaga. Kaks kolmandikku neist on alg- või põhiharidusega ning üks kolmandik kesk- või keskeriharidusega. Veerand sihtrühmast töötab, ligi kolmveerand kas õpib, on kodune või otsib tööd.

Planeerijad ja investeerijad – 12 protsenti valimist. Elanikkonna üldise jagunemisega võrreldes on sihtrühmas märksa rohkem mehi – (63%). Rohkem on nende seas ka noori – ligi kolmandik kuulub vanuserühma 30–39 aastat ja veerand vanuserühma 18–29 aastat. Sagedamini on nad kõrgharidusega – 46 protsenti sihtrühmast (49% on kesk/keskeri ja 5% alg- või põhiharidusega). Sihtrühmas on kogu elanikkonnaga võrreldes märksa rohkem kõrgema sissetulekuga inimesi.

Ettevõtjad – 8 protsenti valimist. Ka ettevõtjate seas näeme kogu elanikkonnaga võrreldes mehi rohkem (69%), rohkem ka vanuserühmade 40–49 aastat ja 50–59 aastat esindajaid. Sihtrühmas näeme elanikkonna struktuuriga võrredes harvem üksi elavaid (ligi veerand) ja pigem kõrgharidusega (üle poole) inimesi. Ettevõtjatest 27 protsenti teenivad vähemalt 2200 eurot leibkonna kohta (neto).

TULEMUSED

Eelarvestamine ja säästmine

Rahaasjade otsustamine ja planeerimine

Oma isikliku raha kasutamise üle otsustab enamik uuringule vastanutest ning ainult kuus protsenti ei tee seda ise. Sagedamini on viimasel juhul tegemist kõige nooremate vastajatega (18–19 a).

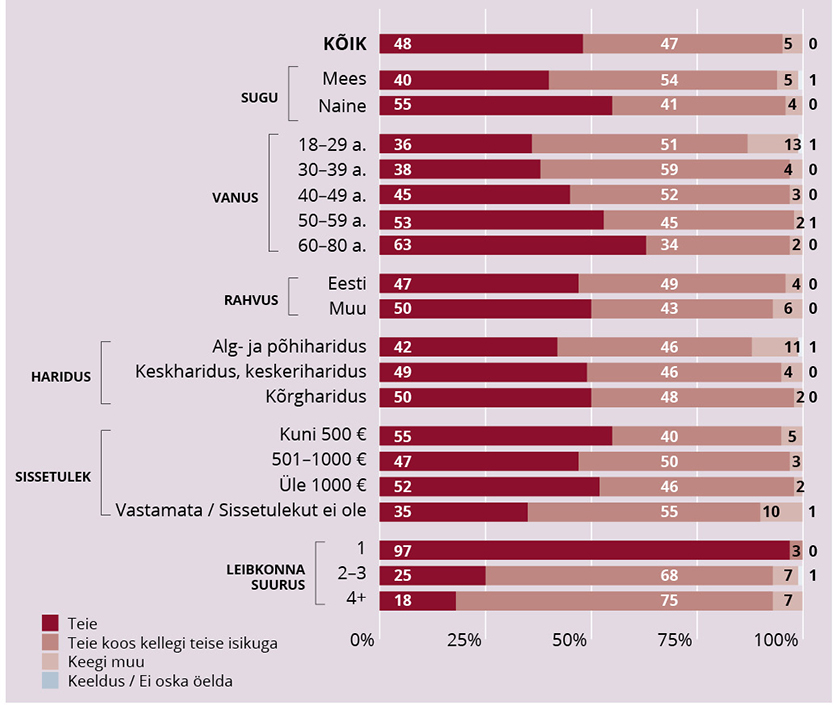

Leibkonna igapäevaste rahaasjade eest vastutab ligi pooltel juhtudest vastaja ise ning veidi vähem vastaja koos kellegi teisega ühiselt (joonis 1). Ainuisikuliselt vastutavad keskmisest sagedamini vanemad inimesed – vanuses 50–59 a ja 60–80 a. Samuti selgub, et naised vastutavad igapäevaste rahaasjade eest peredes sagedamini kui mehed (55% vs. 40%).

Joonis 1. Leibkonna igapäevaste rahaasjade eest vastutaja, n = 1005, %

Oma rahaasju planeerib ehk koostab eelarvet alla poole Eesti peredest (joonis 2). Sagedamini on ligi kahe kolmandiku perede seas levinud kulude üle arvepidamine. Huvitav on märkida, et arvete maksmiseks mõeldud raha hoiab eraldi 22 protsenti, arvete tähtajad märgib üles 19 protsenti ning pangaäppi või muud rahajuhtimise vahendit kulutuste märkimiseks kasutab 14 protsenti elanikkonnast. Üle poole elanikest kasutab regulaarmaksete jaoks püsimakseid ning vaid kaheksa protsenti ei tegele eelarvestamisega mingil moel.

Nendele tulemustele tuginedes omab pisut alla kahe kolmandiku vastanutest rahaasjadest vähemalt mingit ülevaadet, samas võib kõrge protsent viidata ka teadmisele, et rahaasju tuleb jälgida, kuid praktikas see nii ei pruugi olla. 2019. aasta suvel Norstati korraldatud uuring viitas sellele, et eelarve koostamisega tegelevad ligi pooled, sh kõige aktiivsemalt 30–39aastaste vanuserühma kuuluvad inimesed (Postimees 2019).

Vanuserühmade tulemustest selgub, et teistest aktiivsemad eelarve koostajad on sarnaselt eespool viidatud uuringuga vanuserühm 30–39 a, aga ka inimesed vanuses 50–59 a. Pangaäppi kasutavad teistest sagedamini nooremad vastajad (vanuses kuni 39 a) ning kõrgharidusega elanikud. Püsimaksekorraldus on aga keskmisest populaarsem pigem eakate inimeste ja eestlaste seas. Nende seas, kes eelarvestamisega üldse ei tegele, on keskmisest sagedamini noorema vanuserühma esindajaid (vanuses 18–29 a), alg- ja põhiharidusega ning mittetöötavaid inimesi, keskmisest vähem aga alaealiste lastega peresid.

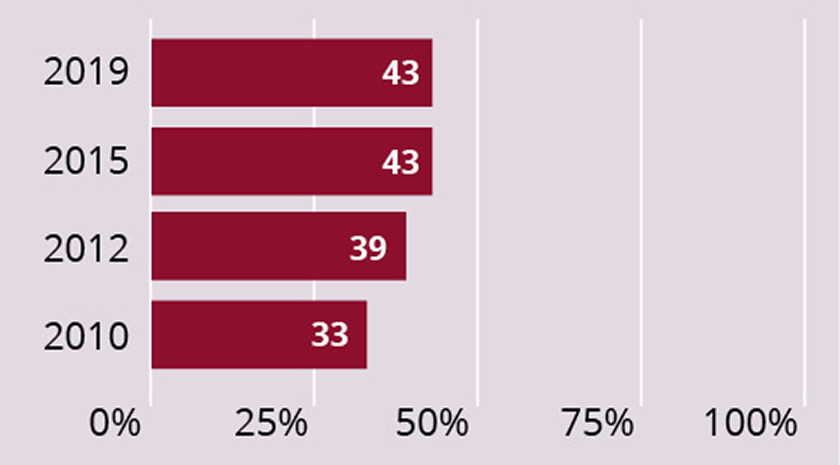

Eelarve koostajate osakaalus viimase nelja aasta jooksul muutust toimunud ei ole, küll aga on pikemas vaates – 9 aasta jooksul – selle osakaal suurenenud kümnendiku võrra (joonis 2).

Joonis 2. Eelarve koostajate osakaal elanikkonnas, n = kõik vastajad, %

Rahaasjade planeerimise periood

Käesolevas uuringus esitati küsimus rahaasjade planeerimise perioodidest vaid eelarve koostajatele, mitte kõigile vastanutele, nagu oli aastal 2015.

Valdavalt planeeritakse oma kulusid ja tulusid jätkuvalt ühe kuu peale (joonis 3). Jooksvalt otsustab kulutuste üle iga viies ning 2–3 kuu ja aasta peale planeerib neid võrdselt umbes iga kümnes pere. Pikemaks perioodiks kui üks aasta teeb plaane kokku veel väiksem osa peredest, sh kuni pensionini või elu lõpuni planeerib rahaasju üks pere sajast.

Võrreldes eelmise uuringuga on nüüd suurenenud planeerimine üheks kuuks ning samuti igapäevane planeerimine. Sarnaselt eelmise uuringuga planeerivad ka nüüd pikema perioodi peale oma rahaasju sagedamini inimesed vanuses 50–59 a, eestlased, kõrgharidusega ja kõige suurema sissetulekuga perede esindajad. Samuti planeerivad pigem pikemale perioodile oma eelarvet alaealiste lastega pered.

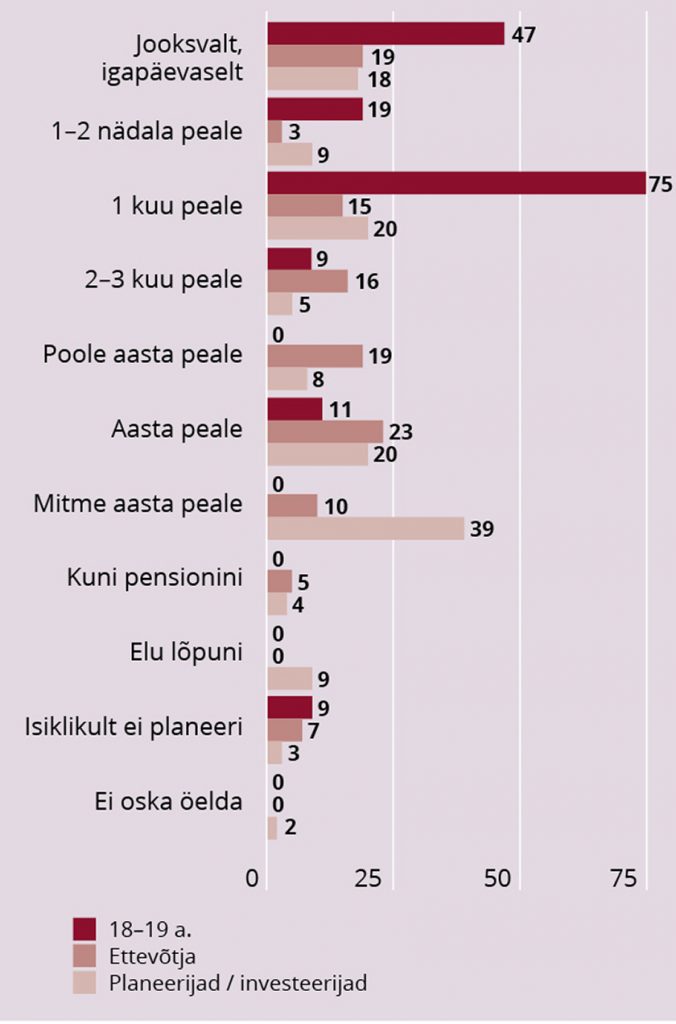

Eelarve koostamise periood on noorte (18–19 a) segmendil keskmisest märksa sagedamini ühe kuu pikkune (75%) ning ligi pooled segmendist otsustavd kulutusi ka jooksvalt, st ei planeeri (joonis 3). Planeerijate/investeerijate seas näeme plaane mitme aasta peale, pensionini ja elu lõpuni. Ettevõtjad teevad kõige sagedamini plaane ühe aasta või poole aasta peale.

Joonis 3. Rahaasjade planeerimise periood segmentide kaupa, n = eelarve koostajad segmendis, %

Vaadeldes antud küsimuse pikemaid trende selgub, et tasapisi suureneb pikemateks perioodideks planeerijate osakaal. Võrreldes aastaga 2015 paistab silma, et käesoleva uuringu põhjal on eriti suurenenud ühe kuu peale planeerijate osakaal. Mõnevõrra suurenenud on ka mitteplaneerijate ehk jooksvalt arvestajate osakaal. Vähenenud on vastajate osakaal, kes isiklikult eelarvet ei planeeri.

Säästmine

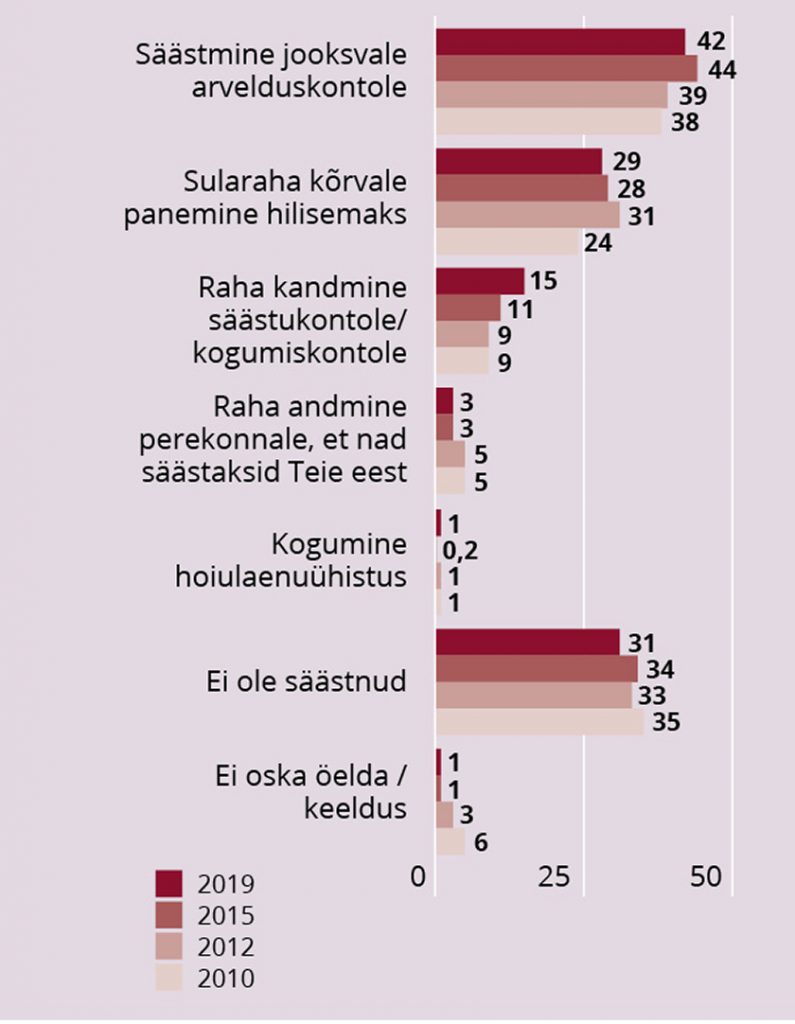

Vastajatelt küsiti, mil moel nad on viimase 12 kuu jooksul raha säästnud või investeerinud. Tulemustest selgus, et mingil kujul on säästnud üle kahe kolmandiku Eesti elanikest ning säästmisega ei tegele pisut alla kolmandiku. Viimane number on veidi väiksem kui aastal 2015, seega on säästjate hulk suurenenud, kuigi suurt hüpet toimunud ei ole.

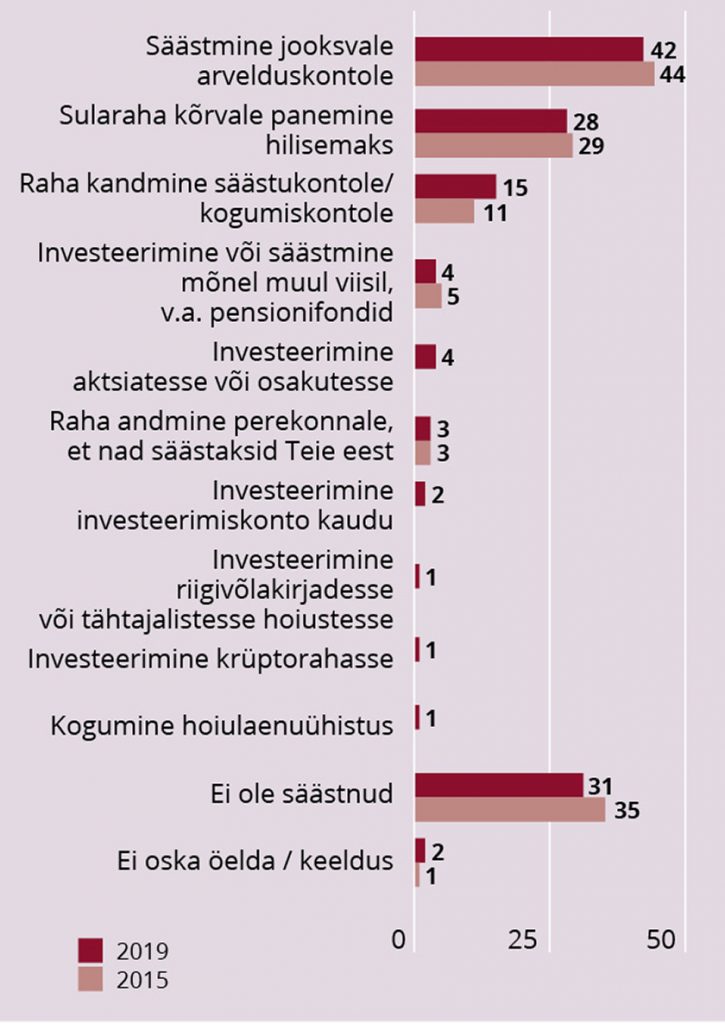

Jätkuvalt on sagedasim säästmise viis raha kogumine jooksvale arvelduskontole (joonis 4), millele järgneb sularaha hoiustamine. Säästukontot või kogumiskontot kasutab umbes iga seitsmes vastanu, mis on veidi rohkem kui aastal 2015. Investeerimisvõimalusi kasutatakse endiselt suhteliselt vähe, kusjuures aktsiaid või osakuid on neljal elanikul sajast. Eesti Panga avaldatud Eesti leibkondade finantskäitumise ja tarbimisharjumuste uuring (Eesti Pank 2017) viitab omakorda sellele, et Eesti elanike aktsiate, võlakirjade ja investeerimisfondide osakaal finantsvarade portfellis on tõusuteel, kerkides 2013. aastal viielt protsendilt kümnele 2017. aastal.

Joonis 4. Säästmise viisid, n = kõik vastajad, %

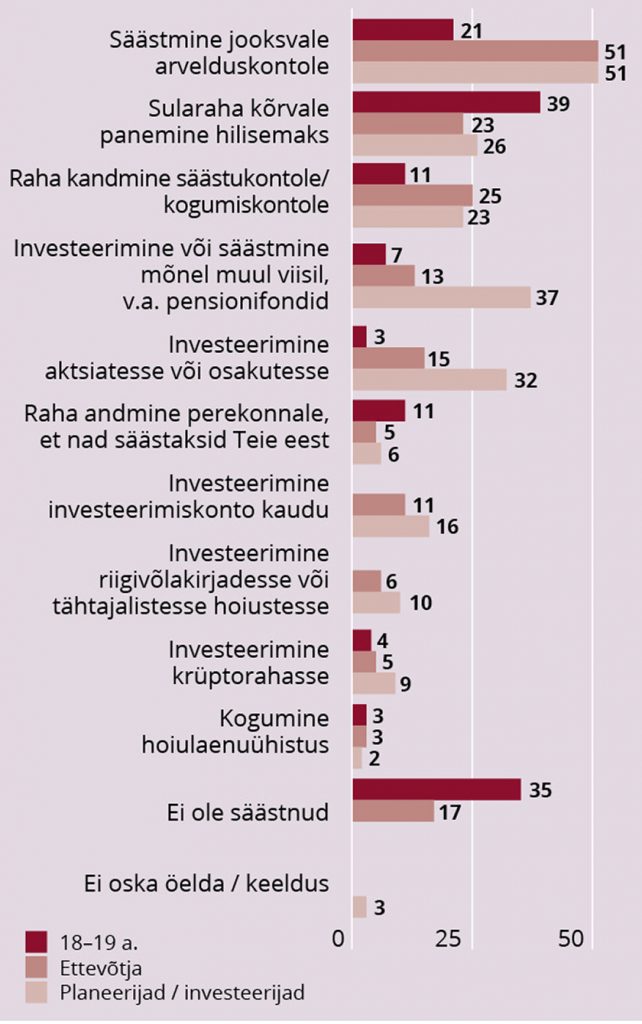

Viimase 12 kuu jooksul on 18–19aastaste noorte segment muu elanikkonnaga võrreldes säästnud sagedamini sularahas ning ostnud krüptoraha (joonis 5). Märksa vähem aga kasutavad nad säästmisel jooksvat arvelduskontot. Lisaks kasutavad noored erinevaid võimalusi – kogumiskontot, aktsiaid, hoiu-laenuühistuid. Veidi üle kolmandiku neist ei ole viimase aasta jooksul üldse üritanud säästa, mis omakorda viitab taaskord finantshariduse ebapiisavusele. Ettevõtjad ja planeerijad/investeerijad kasutavad oodatud tulemusena pea kõiki investeerimise ja kogumise võimalusi elanikkonna keskmisest rohkem. Eriti võib siin välja tuua aktsiaid ja investeerimist muul moel.

Joonis 5. Säästmise viisid segmentide kaupa. n = vastajad antud segmendis, %

Aastate võrdlusest on näha, et elanikel on jätkuvalt kaks peamist säästmisviisi: raha hoidmine arvelduskontol ja/või sularahas, ning viimase uuringuga võrreldes siin muutust toimunud ei ole. Suurenenud on säästukonto või kogumiskonto kasutamine (joonis 6). Positiivne on asjaolu, et mittesäästjate osakaal võrreldes varasemate uuringutulemustega on langustrendis – neid on hetkel alla kolmandiku, mis viitab sellele, et vähemalt mingil määral arvab end säästmisega tegelevat ligi kaks kolmandikku vastanutest. Eesti Panga uuringutulemused näitavad omakorda, et peost suhu elavaid (kõike ära kulutavaid ning vaid ebalikviidseid varasid omavaid) leibkondi on kõikidest umbes kolmandik.

Joonis 6. Säästmisviisid aastate võrdluses, n = kõik vastajad, %

Rahalised eesmärgid

Järgmisena uuriti elanike rahaliste eesmärkide olemasolu, näidetena toodi siin õpingute finantseerimine, auto ostmine või võlakohustusest vabanemine. Taoline eesmärk on olemas ligi pooltel elanikest (isiklikult või koos partneriga). Eelmise uuringu ajal oli niisugune eesmärk olemas pooltel vastanutest, seega tulemus muutunud ei ole (väike muutus jääb uuringu veapiiride sisse).

Loogilise tulemusena selgus, et rahaline eesmärk on olemas pigem noorematel vanuserühmadel kui vanematel. Nii on 18–29aastaste ja 30–39aastaste rühmast eesmärk olemas ligi kahel kolmandilkul, vanimas vanuserühmas omab seda aga vaid tugevasti alla kolmandiku vastanutest. Mida kõrgema haridusega, kõrgema ametipositsiooniga ja suurema sissetulekuga vastaja, seda sagedamini on tal olemas rahaline eesmärk. Näiteks ettevõtjatest omab rahalist eesmärki 59 protsenti. Samuti sõltub eesmärgi olemasolu suuresti sellest, kas peres on alaealisi lapsi või mitte – eesmärk on seatud suuremal hulgal lastega ning tunduvalt vähemal osal ilma lasteta peredest.

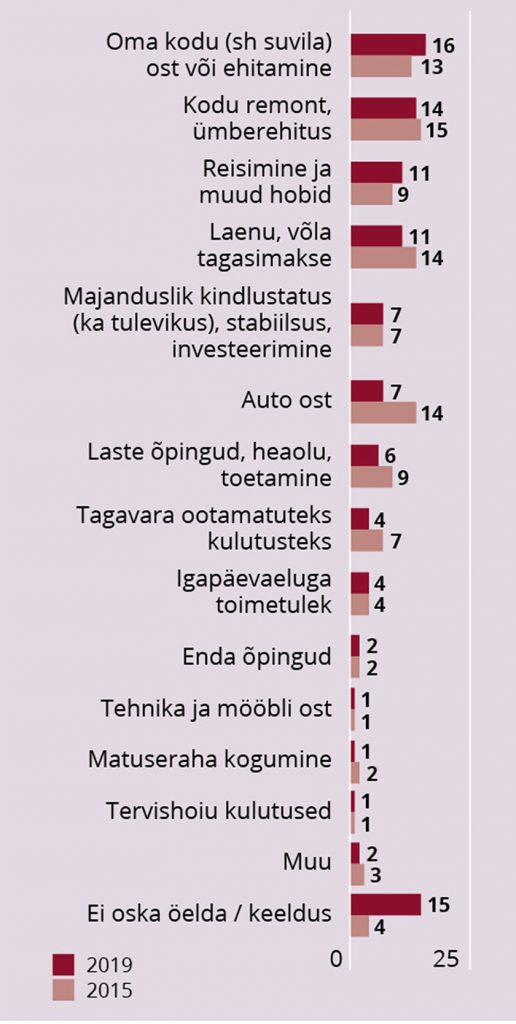

Rääkides rahalistest eesmärkidest vaatleme, milline eesmärk on inimestel hetkel kõige olulisem (joonis 7). Selgub, et olulisemad eesmärgid on seotud oma koduga – oma kodu ostmine (sissemaksu kogumine) või selle remont ja ümberehitus. Reisimist ja muid hobisid nimetas pisut üle kümnendiku ning laenust või võlast soovib vabaneda sama palju vastanutest.

Joonis 7. Rahalised eesmärgid, n = omab rahalist eesmärki, %

Võrreldes tulemust eelmise uuringuga näeme, et vähemoluliseks on muutunud auto ostmise nimetamine rahalise eesmärgina. Kodu, reisimine ja võlast vabanemine on seevastu jätkuvalt inimeste olulisemate eesmärkide seas.

Loogilise tulemusena on kodu ostmine keskmisest sagedamini kahe noorema vanuserühma eesmärgiks, vanimal rühmal on märksa sagedamini selleks reisimine – 60–80-aastastest koguni viiendukul.

Pensionäridel on kõige sagedamini nimetatud eesmärgiks kodu remont, ettevõtjad seevastu nimetasid oma suurimaks finantseesmärgiks majandusliku kindlustatuse saavutamist / investeerimist. Mitte-eestlastele on eestlastega võrreldes märksa olulisem oma laste õpingute ja heaolu toetamine (11% vs. 3%), peamised eesmärgid on neil aga laenu tagasimaksmine ja oma kodu soetamine.

Väärib märkimist, et mitte ükski selle 18–19aastaste noorte segmendi esindajatest ei nimetanud oma rahalise eesmärgina majanduslikku kindlustatust.

Inimesel võib rahaline eesmärk olemas olla, kuid reaalses elus ei pruugi ta vastavalt oma eesmärgile käituda. Seetõttu küsisime, milliseid samme on ette võetud, et seda eesmärki saavutada.

Üle poole sihtrühmast on eesmärgi saavutamiseks vähendanud oma kulutusi ning ligi pooled on säästnud või investeerinud raha. Lisaks on koostatud tegevuskava (25%) ning otsitud uus või lisasissetulekuallikas (14%). Kaheksa protsenti on aga elanikkonna seas neid, kes ei ole vaatamata eesmärgi olemasolule suutnud selle täitmiseks midagi teha.

Võrreldes eelmise uuringuga on nüüd rahalise eesmärgi saavutamise nimel sagenenud säästmine ja investeerimine, vähenenud aga tegevuskavade koostamine ja lisanduvate sissetulekuallikate otsimine.

Lisaks selgus uuringust, et eesti rahvusest vastajad säästavad ja investeerivad sagedamini, võrrelduna mitte-eestlastega (52% vs. 34%). Suuremate leibkondade esindajad ja ettevõtjad on teistest sagedamini koostanud oma eesmärgi saavutamiseks tegevuskava. Kõrgharidusega inimesed pigem säästavad ja investeerivad, samal ajal kui alg- ja põhiharidusega inimesed vähendavad sagedamini sel eesmärgil oma kulutusi.

Finantsteenuste tuntus, kasutamine ja valik

Uuring soovis selgitada sedagi, kuidas elanikud finantsteenuseid tunnevad ning kuivõrd nad neid kasutavad. Lisaks vaadeldi, millised teenused on võetud kasutusele viimase kahe aasta jooksul, milliseid valiti viimati ning millest lähtutakse teenuste valimisel. Vastajatele pakuti sel aastal välja 20 teenust (joonis 8).

Joonis 8. Finantsteenuste tuntus ja kasutamine, n = 1005, %

Kõige paremini tuntud finantsteenused on Eesti elanikele arvelduskonto, autoliising, krediitkaart, eluasemelaen ja kindlustus. Arvelduskonto võrdlemisi madal tuntus võrreldes reaalsete kasutajate osakaaluga (Eestis on Eesti Panga andmeil väljastatud üle 1,9 miljoni pangakaardi ehk ligi 1,4 kaarti inimese kohta) võib tuleneda sellest, et inimesed ei tea arvelduskonto mõistet, kasutades pigem pangakonto või pangakaardi terminit. Samuti võib madalam teadlikkusprotsent tuleneda sellest, et eelnevate küsitluste puhul anti küsitletavale vastustekaart, seekord vaid loeti variandid ette. Suurem osa elanikest teab ka pensionifonde, väikelaenu, hoiuseid, kinnisvara tagatisega pangalaenu ja aktsiaid. Kõige vähem teatakse ühisrahastuse erinevaid variante.

Vaadeldes tulemusi vanuserühmade kaupa, selgub kohe, et vanima vanuserühma (60–80 a) puhul on kõigi finantsteenuste tuntus umbes kümnendiku võrra keskmisest tasemest madalam. Kõige suurem erinevus tuli välja ettemaksega deebetkaardi/maksekaardi puhul, mida selles rühmas teatakse teistest oluliselt vähem. Kõige paremini teavad mitmesuguseid finantsteenuseid seevastu vanuserühma 30–39 a esindajad. Samuti näeme, et mitte-eestlased teavad pea kõiki nimetatud finantsteenuseid eestlastega võrreldes märksa halvemini, eriti suur on vahe aktsiate, võlakirjade, investeerimisfondi osakute, investeerimiskonto ja ühisrahastuse variantide puhul. Tallinlased teavad teenuseid keskmisest tasemest paremini, kehvem on seis aga Kesk-Eestis ja Ida-Virumaal, kus paljusid teenuseid teatakse keskmisest tasemest vähem. Lisaks on taas keskmisest paremad tulemused kõrgharidusega, kõige suurema sissetulekuga vastajate ja ettevõtjate taustrühmades.

Kõige sagedamini on hetkel kasutusel olev finantsteenus jätkuvalt arvelduskonto, järgnevad kindlustus, pensionifond või pensionikindlustusleping ja krediitkaart. Sagedamini kasutatakse veel mobiilimakseid (mis pole otseselt pangakontoga seotud), hoiust ja eluasemelaenu ning autoliisingut. Ülejäänud teenuste kasutamine on suhteliselt vähene. Silma paistab, et kasutatakse pigem erinevaid laenuvõimalusi – krediitkaarti, eluasemelaenu, väikelaenu ning ka kindlustust ja hoiuseid, kuid investeerimistoodete kasutatavus on väga vähene.

Kõige aktiivsemad finantsteenuste kasutajad on inimesed vanuses 30–39 aastat: näiteks on neil kõige sagedamini võetud eluasemelaen, autoliising, avatud hoiukonto ning ostetud aktsiad. Krüptoraha puhul paistab silma, et seda on ostnud teistest sagedamini just noorim vanuserühm e 18–29aastased. Vanim vanuserühm kasutab finantsteenuseid enamasti keskmisest vähem, kuid ka selles rühmas on ostetud näiteks aktsiaid ja võlakirju, kasutatakse mobiilimakseid ning mõned inimesed on ka investeerinud krüptorahasse või ühisrahastusplatvormidesse. Vanuserühm 40–49 aastat paistab silma sellega, et selle esindajatel on teistega võrreldes sagedamini muretsetud krediitkaart.

Mitte-eestlaste vastustest näeme, et nad kasutavad erinevaid finantsteenuseid eestlastest harvem. Näiteks võib siin tuua pensionifondid, hoiused, kindlustusteenus ja aktsiad. Tallinlastel on kõige sagedamini võetud eluasemelaen, krediitkaart, ostetud aktsiaid ning kasutatakse mobiilimakseid. Pered, kus kasvab alaealisi lapsi, kasutavad keskmisest sagedamini laenuteenuseid – eluasemelaenu, autoliisingut, väikelaenu. Lisaks on neil keskmisest sagedamini ka kindlustusleping, valitud pensionifond ning kasutatakse mobiilimakseid. Kõrgharidusega, kõige suurema sissetulekuga ja ettevõtjate gruppi kuuluvad inimesed kasutavad pea kõiki finantsteenuseid keskmisest sagedamini.

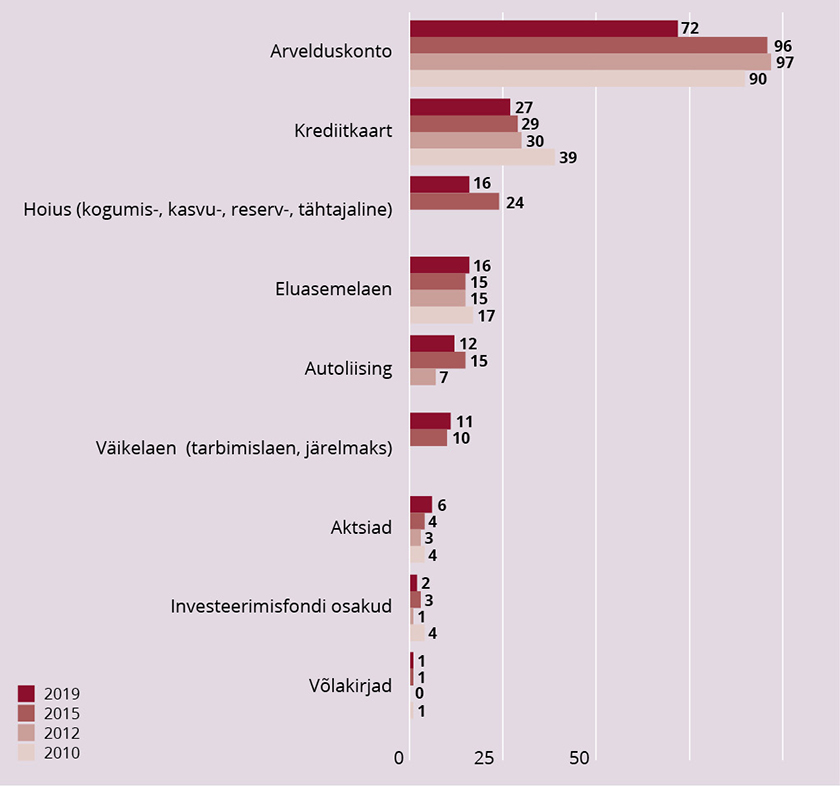

Viimase kahe aasta jooksul on avatud kõige sagedamini arvelduskontosid, sõlmitud kindlustuslepinguid, võetud väikelaenu ning sõlmitud lepinguid pensionikindlustuseks või autoliisingu saamiseks.

Uuringutes vaadeldud üheksa aasta jooksul on suurema trendina näha, et krediitkaartide hankimine ja kasutamine on languses (joonis 9). Eriti palju kasutati krediitkaarte aastal 2010, nüüd on vastav näitaja langenud.

Joonis 9. Finantsteenuste kasutamine, n = kõik vastajad, %

Silma paistab, et arvelduskonto kasutamine tundub olevat samuti languses, kuid siin peame silmas pidama, et taolise tulemuse põhjuseks võib olla terminite muutumine. Igapäevaelus kasutatakse rohkem sõnu „konto“, „pangakonto“ või „pangaarve“ ning varasemalt rohkem kasutusel olnud „arvelduskontot“ ei pruugita enam hästi teada.

Kuigi meedias on palju juttu investeerimisest, aktsiate ostmisest, krüptorahast jmt, siis laiemat kasutust need elanikkonnas siiski leidnud ei ole. Näiteks on aktsiate ostmine küll veidi suurenenud, kuid muutus jääb uuringu veapiiridesse.

Hoiakud seoses rahaasjadega

Antud uuringuosas vaatlesime elanike finantsalaseid hoiakuid. Nende selgitamiseks esitasime esmalt 14 väidet ning palusime hinnata nõustumist sellega, et väide kirjeldab vastajat ennast. Tulemuste tõlgendamisel tuleb meeles pidada, et need väljendavad inimeste hoiakuid, mitte reaalset käitumist rahaasjades.

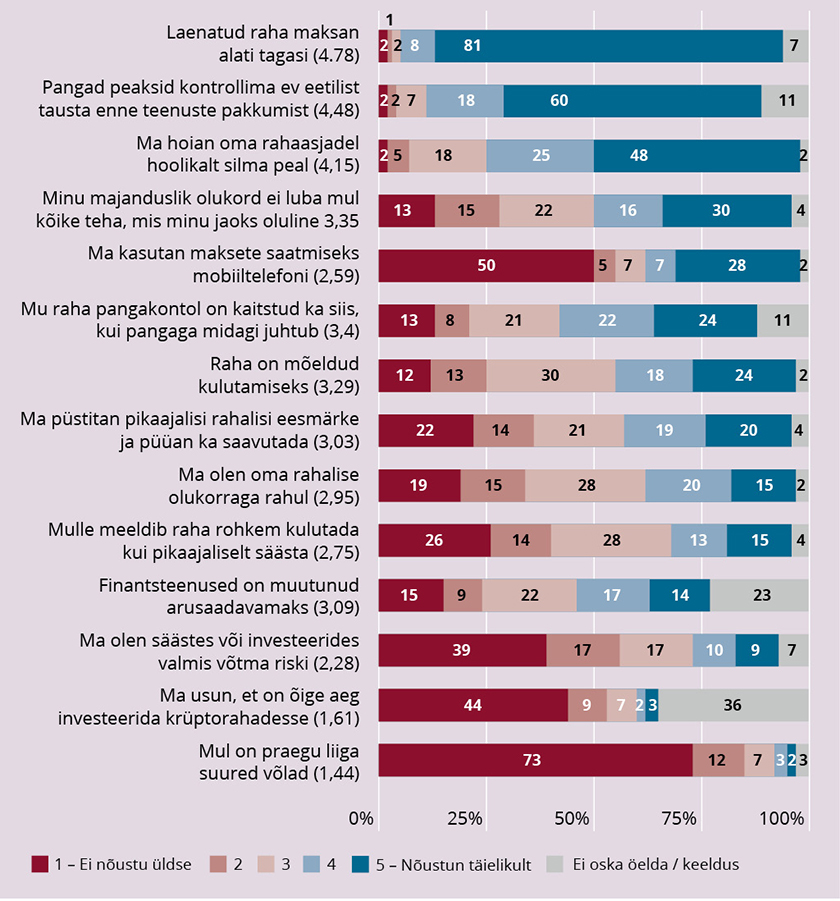

Kõige selgemad hoiakud valitsevad Eesti elanike seas selles osas, et laenatud raha tuleb alati tagasi maksta – 81 protsenti nõustus väitega täielikult (joonis 10). Samuti on suurem osa täiesti nõus, et pangad peaksid kontrollima ettevõtete eetilist tausta enne, kui neile raha laenata. Positiivsena selgus asjaolu, et enamik vastajaid väitis end hoidvat oma rahaasjadel silma peal. Toodud tulemus võib näidata küllaltki suurt huvi finantsmaailma vastu, kuid teisalt võib tulemus näidata ka seda, et suhteliselt väikese sissetulekutaseme tõttu ei jää paljudel inimestel muud üle, kui oma rahaasju täpselt jälgida. Eesti elanikud ei ole kõik päris kindlad, kas nende raha pangakontol on kaitstud, kui pangaga midagi juhtub – kahtlejaid on viiendik ning veel viiendik on kahevahel, viidates finantssektori usaldusväärsuse tasemele, mida saaks parandada. Pea pool elanikkonnast siiski oma raha kaitstuses ei kahtle.

Joonis 10. Hoiakud seoses rahaasjadega, n = 1005, %

Kuigi vaid viis elanikku sajast tunnistab, et neil on liiga suured võlad, siis samal ajal päris rahul oma majandusliku olukorraga ei olda – ligi pooled vastajaskonnast ei saa endale lubada kõike, mida sooviks.

Eesti elanikud väitsid end pooldavat pigem säästmist kui kulutamist – rohkem kulutada meeldib vaid vähem kui kolmandikule elanikest. Siinjuures toetume vaid nende endi öeldule – võib olla, et oma tegelikke eelistusi ei soovita avaldada, ning teisalt: inimese eelistus ei lähe alati kokku tema tegeliku käitumisega. Seejuures ei ole elanikud väga riskivalmid – vaid viiendik on valmis investeerides võtma riski. Neist kaks korda rohkem elanikke väidab, et on püstitanud pikaajalised rahalised eesmärgid ning püüab neid ka saavutada.

Lisaks selgus, et krüptorahasse investeerimiseks leiab õige aja olevat vaid väike osa elanikkonnast, mobiilimakseid kasutab ülekanneteks umbes kolmandik. Kolmandik elanikest leiab, et finantsteenused on viimasel ajal muutunud arusaadavamaks, kuid on palju neid, kes viimasega ei nõustu ja osa on ebamäärasel seisukohal.

Vaatleme täpsemalt kaht väidet, millega nõustuti kõige sagedamini, ja kaht, millega nõustuti kõige vähem. Siinjuures arvestame neid väiteid, mis käisid vastaja enda kohta.

Laenatud raha maksan alati tagasi. Väitega nõustusid keskmisest sagedamini naised, eestlased, tallinlased ja Lõuna-Eesti elanikud ning suurema sissetulekuga inimesed. Keskmisest harvem nõustusid väiksemate linnade elanikud.

Ma hoian oma rahaasjadel hoolikalt silma peal. Siin kaldusid sagedamini nõustuma pigem naised, vanim vanuserühm (60–80 a), Lõuna-Eesti elanikud, pensionärid ja väikese sissetulekuga leibkondade esindajad (kuni 600 eurot leibkonna peale kokku). Lisaks neile nõustusid sagedamini ka ettevõtjad, planeerijad (eelarve koostajad) ning eriti pikaajalised rahaasjade planeerijad. Keskmisest vähem nõustusid noored – nii vanuserühm 18–29 a kui ka eraldi rühm 18–19 a.

Ma olen säästes või investeerides valmis võtma riske. Siin näeme vastajate seas keskmisest sagedamini järgmiste vastajagruppide esindajaid: mehed, vanuserühmad 18–19, 18–29 ja 30–39 a, eestlased, Põhja-Eesti ja Tallinna elanikud, alla 18aastaste lastega perede liikmed, kõrgharidusega inimesed, ettevõtjad, muud mittetöötavad inimesed (mitte pensionärid), suurema sissetulekuga perede esindajad (teenivad pereliikme kohta 1000 eurot ja rohkem), investeerijad ja pikaajalised planeerijad/investeerijad. Samuti vastajad, kellele räägiti koolis (põhjalikult või veidi) rahaasjadest, ning need, kes on vaadanud oma II pensionisamba seisu viimase seitsme päeva või kahe kuu jooksul. Keskmisest harvem on nõus võtma riske seevastu Ida-Virumaa elanikud, vanuserühm 60–80 a, üksi elavad inimesed ja madalama sissetulekuga vastajad (teenivad kuus kuni 500 eurot pereliikme kohta).

Mul on praegu liiga suured võlad. Siinsete vastajate seas näeme pigem vanuserühmade 30–39, 40–49, 50–59 a esindajaid, mitte-eestlasi, Põhja-Eesti ja Ida-Virumaa elanikke, alla 18aastaste lastega peresid, alg- või põhiharidusega, mittetöötavaid (mitte pensionäre), alla 400 euro leibkonnaliikme kohta teenivaid, oma rahaasju jooksvalt ja 1–2 nädala peale planeerivaid inimesi.

Keskmisest harvem on liiga suurtes võlgades vanuserühm 60–80 a, üksi elavad inimesed ja oma rahaasju pikemaks perioodiks planeerivad inimesed.

Elanikkonna üldise tulemusega võrreldes näeme vaadeldavate segmentide osas hoiakutes sageli erisusi. Üldine rahulolu oma majandusliku olukorraga on kõigil kolmel grupil elanike üldtulemusega võrreldes veidi parem, eriti ettevõtjatel ja planeerijatel/investeerijatel. Oma rahaasju jälgivad nii ettevõtjad kui planeerijad/investeerijad keskmisest tasemest rohkem, noored (18–19 a) seevastu teevad seda vähem. Kõik kolm gruppi on rahaasjades riskivalmimad kui elanikkond keskmiselt – noorte puhul on see põhjendatud, sest pikaajalise investeerimishorisondi võtmisel on neil rohkem aega portfellilangustest taastumiseks, planeerijate/investeerijate ning ettevõtjate puhul on riskivalmidus seotud ehk suurema teadlikkustasemega finantsteenuste olemusest. Pikaajalised eesmärgid on seatud peamiselt ettevõtjatel ja investeerijatel/planeerijatel, kuid paljud noored seda veel teinud ei ole. Laenatud raha tagasimaksmise osas on noored teistest vähem hoolsad, mis võib tuleneda osalt nende kehvemast rahalisest seisust.

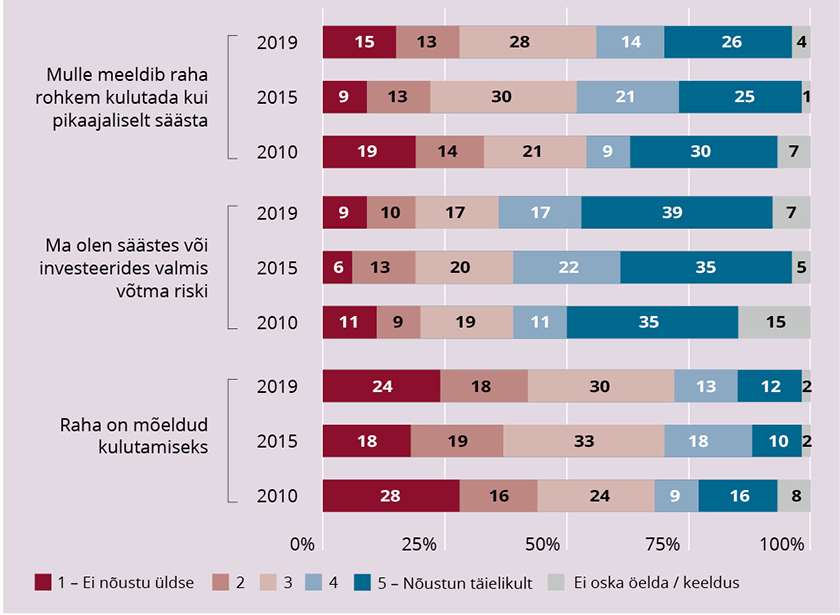

Võrdleme siinkohal ka varasemate samasuguste uuringute tulemusi (joonis 11). Võrreldes omavahel 2010. ja 2015. aastat, on märgata rahaasjade korraldamisega seotud hoiakutes teatavaid muutusi. Inimestele oli siis nende endi sõnul hakanud raha säästmine rohkem rahuldust pakkuma kui selle kulutamine.

Joonis 11. Hoiakud seoses rahaasjadega aastate võrdluses, n = kõik vastajad, %

Aastal 2019 seevastu näeme taas mõningast tõusu orienteerituses kulutamisele. Ülekaalus on nüüdki siiski säästmise pooldajad. Veidi on taas suurenenud ka elanike osakaal, kes arvab, et raha on mõeldudki kulutamiseks.

Kuigi noorte riskivalmidus on keskmisest suurem, ei ole uuritud üheksa aasta jooksul elanikkonna kogutulemus muutunud ning on samal tasemel, mis aastal 2010: elanikest vaid iga viies on valmis säästes või investeerides riskima.

KOKKUVÕTE

Uuringust on selgunud, et elanike teoreetiline rahatarkus võrreldes eelmise finantskirjaoskuse uuringuga (aastal 2015) suurenenud ei ole: see on jäänud üldiselt samale tasemele ning on mõnes osas veidi vähenenud. Üheksa aasta jooksul (alates esimesest uuringust) on siiski paranenud tulemus investeerimisriski olemuse mõistmisel ja intressi arvutamise oskus. Paraku ei kinnitanud uuring, et kõik elanikud rakendaksid oma finantsalaseid teadmisi oma pere majandusliku heaolu ja kindlustunde suurendamisel.

Oma teadmiste taset rahaasjus hindab kõrgeks alla viienduku, sh väga kõrgeks vaid kaks protsenti Eesti elanikest. Keskmiseks hindab selle elanikest üle poole ning madalaks üks viiendik. Keskmisest kõrgemaks peavad oma taset nooremad, kõrgharidusega inimesed, ettevõtjad, suurema sissetulekuga ja Tallinnas elavad inimesed.

Suuremate puudujääkidena võib välja tuua selle, et suur osa elanikest ei planeeri piisavalt rahaasju. Pikaajalised planeerijad ja investeerijad on umbes iga kümnes. Jätkuvalt on hulk inimesi, kes ei tegele säästmisega või on nende säästud ebapiisavad. Mittesäästjate osakaal siiski väheneb aastatega, kuid muutus on aeglane.

Jätkuvalt on sagedaim säästmisviis raha kogumine jooksvale arvelduskontole, millele järgneb sularaha hoiustamine. Säästukontot või kogumiskontot kasutab 15 protsenti vastanutest, mis on veidi rohkem kui aastal 2015. Investeerimisvõimalusi kasutab endiselt veel vähem inimesi, sh aktsiaid või osakuid omab ainult neli protsenti elanikest. Mittesäästjate seas on keskmisest rohkem vanima vanuserühma esindajaid, mitte-eestlasi, madala haridusega ja väikese sissetulekuga inimesi. Kuigi enamuse uuritud finantsteenuste valimise puhul on olulisimaks valikukriteeriumiks olnud eri teenusepakkujate teenuste võrdlemine, leidub finantsteenuseid (krediitkaardid, arvelduskonto avamine ja mobiilimaksed), mille puhul teisi võimalusi ei kaaluta.

Silma paistab, et finantsteenustest kasutatakse pigem mitmesuguseid laenuvõimalusi, kindlustust ja hoiuseid, kuid investeerimistoodete kasutatavus elanikkonna seas on jätkuvalt suhteliselt vähene.

Oma rahatarkuse parandamise vajadustest on rääkides näivad Eesti elanikele kõige keerulisemad teemad: krüptoraha, pensioni II sammas, tulude maksustamine ja ühisrahastus. Kõige harvem nimetati siin pere eelarve koostamist ja selles püsimist – ometi vähemalt kolmandik vastajaist ei märgi üles tulusid ja kulusid, rääkimata eelarve koostamisest. Mitte ükski nimetatud teemadest ei ole keeruline ligi iga kümneda elaniku arvates. Silma paistab, et sama palju on neid, kes ei huvitu finantsteemadest üldse.

Vanuserühm 18–19 aastat nimetab kõige keerulisemaks teemaks kinnisvarasse investeerimist, samuti ettevõtlusega alustamist, ent keskmisest märksa harvem krüptoraha. Noorte seas on finantsteemade suhtes ükskõikseid rohkemgi kui elanikkonnas keskmiselt – nimelt umbes viiendik. Vanuserühmas 50–59 aastat on keskmisest sagedamini nimetatud keeruliseks pensioni teise sambaga seonduvat. Vanim rühm (60–80 a) nimetas aga teistest sagedamini säästmisvõimalusi ja laenamist/laenuvõimalusi, kuigi kõige keerulisem teema on ka neile krüptoraha.

Üldine elujärg ja toimetulekukindlus Eestis on üheksa aasta jooksul paranenud ning enamikule elanikest oleks jõukohane tegeleda säästmisega. Säästmise tähtsustamine ja sellega tegelemine on positiivne tulemus, kuid eesmärgiks oleks saavutada olukord, kus tähelepanu pöörataks regulaarsele säästmisele ja pikematele eesmärkidele kui toimetulekutagavara või mõni suurem kulutus. Näha on, et kuigi osa finantsteemasid ei ole elanikele keerulised, ei rakenda nad siiski neid teadmisi praktikasse, mistõttu on oluline jätkata inimeste käitumise muutmiseks suunatud tegevusi.

Uute küsimuste lisamine ja uuringu metoodika täiustamine võimaldas käesoleval aastal paremini hinnata elanike rahalise heaolu ja tegeliku finantskäitumisega seonduvat, eelkõige vaadelda põhjalikumalt inimeste käitumise tagamaid ning hinnata paremini finantskirjaoskuse edendamise programmi tegevuste tulemuslikkuset.

Elanike finantskirjaoskuse 2013.–2020. aasta strateegiaprogrammi tulemuste analüüs näitas, et programm on koostatud mitmes osas üldiste suunistena, mille kõikide eesmärkide täitumist pole võimalik täpselt hinnata. Osa programmi numbrilistest eesmärkidest olid seatud vast liialt optimistlikud ning uuringu tegemise ajaks need täitunud ei olnud. Täitunud on eesmärk vähendada tähtajaks tasumata laenude jäägi suhet väljaantud laenudesse. Eesmärgid võtta vastu vajalikke regulatsioone ning muuta finantsteenused elanikele arusaadavamaks on täidetud osaliselt.

Järgmise programmi koostamisel soovitati välja tuua kõige olulisematena järgmised lisasihtrühmad:

- madala haridusega ja keskmisest madalama sissetulekuga inimesed;

- väljaspool Tallinna elavad inimesed, eraldi rühmana ka Ida-Virumaa elanikud;

- mitte-eestlased.

Kokkuvõttes võib öelda, et Eesti elanikel on suhteliselt palju infot ja rahaasjade mõistlikuks korraldamiseks ka piisavalt head baasteadmised. Kuna neid teadmisi oma perele majandusliku kindlustunde loomiseks enamasti ei rakendata, siis tuleb jätkata niisuguseid tegevusi, mis aitavad muuta sellist käitumist.

KASUTATUD ALLIKAD

- EESTI PANK. (2017). Eesti leibkondade finantskäitumise ja tarbimisharjumuste uuring.

- POSTIMEES. (2019). Uuring: pooled eestlased ei planeeri oma kulutusi. – Postimees, 7. august. – https://majandus24.postimees.ee/6747805/uuring-pooled-eestlased-ei-planeeri-oma-kulutusi

- LETAMENDIA, L. N., SILVA, A., C. (2017). Factors Influencing Savings and Investments: Financial Literacy, AttitudesaAnd Trust. Center for Insurance Research. – https://cir.ie.edu/wp-content/uploads/sites/140/2015/10/CIR_SAVING-AND-INVESTING-BEHAVIOR_ENGLISH-1.pdf

- [RM] RAHANDUSMINISTEERIUM. (2013). Eesti elanike finantskirjaoskuse edendamise programm aastateks 2013–2020. Rahandusministri 17.05.2013 käskkiri nr 73. Tallinn. – https://www.fin.ee/finantspoliitika-valissuhted/rahatarkus/strateegiaprogramm

- [RM] RAHANDUSMINISTEERIUM. (2021). Rahatark Eesti. Eesti elanike finantskirjaoskuse edendamise programm aastateks 2021–2030. Tallinn. – https://www.fin.ee/finantspoliitika-valissuhted/rahatarkus/strateegiaprogramm

Töö tehti Riigi Teadus- ja Arendustegevuse Toetamise (RITA) programmi raames ning seda rahastati Euroopa Regionaalarengu Fondist ja Rahandusministeeriumi eelarvest. Artikkel käsitleb valitud teemasid uuringu ulatuslikust aruandest.