Kuidas võib elektriga halvasti minna? Dilemmad ja altminekustsenaariumid

-

Tallinna Ülikooli projektijuht, strateegilise juhtimise ja tuleviku-uuringute emeriitprofessor

-

Majandus- ja julgeolekuanalüütik

-

Arenguseire Keskuse uuringute juht

Elektri tootmise ja elektrivarustuse tulevik Eestis on olnud juba aastaid ägedate vaidluste teema nii majandusringkondades ja poliitikute hulgas kui ka laiemas avalikkuses. Teema annab oma keerukuse tõttu piisavalt ainest erinevateks seisukohtadeks.

Oleme põlevkivile toetuva süsteemi asemele üles ehitamas uut, karmistunud ökoloogiliste nõuetega sobivat süsteemi, et elanikele ja tootmistele elekter tagada. Peame seda tegema mitte just kadestusväärses majanduslikus olukorras ning keerulistes ja raskelt prognoositavates välitingimustes. Lisanduvad ka erinevate tehnoloogiliste alternatiividega seotud ebamäärasused. Suund taastuvenergeetika poole oli kirjas juba 2009. aastal vastu võetud energiamajanduse arengukavas (ENMAK) aastani 2020, aga esialgu asjad eriti ei edenenud. 2020. aastate algul käis valitsus välja väga ambitsioonikad eesmärgid kiirendatud üleminekuks taastuvenergiale1, kus kesksel kohal oli kodumaiste tuuleenergeetiliste võimsuste rajamine ja riigipoolsed abinõud selle toetamiseks. Selle kursi realiseerimine on aga veninud ja hakanud „puksima“.

Tuuleparkide rajamine ja käikuandmine on läinud loodetust aeglasemalt. Puhkenud on teravad vaidlused, seda ka küsimustes, mille osas tundus juba selgus majas olevat.

Panused on suured. Küsimus pole ainult selles, kui kiiresti suudame loodavad taastuvenergia tootmisvõimsused käiku saada, vaid ka selles, kas suudame selle juures vältida suuri probleeme elektri varustuskindluse ja hinnaga. Meie endi möödalaskmised ja väliskeskkonna prognoositust negatiivsemad arengud võivad meid viia kriisidesse, mis ohustavad tõsiselt Eesti majandust ja ühiskonna toimimist.

2024. aastal tegelesid Tallinna Ülikooli (TLÜ) ja Tartu Ülikooli (TÜ) teadlased Majandus- ja Kommunikatsiooniministeeriumi tellimusel võimalike Eesti majandust ohustada võivate kriisistsenaariumidega, tehes ettepaneku lülitada läbitöötamist vajavate kriisiohtlike valdkondade hulka ka elektroenergeetika.

Sellest, et mingi valdkonna edasise arengu kohta koostatakse kriisistsenaariumid, ei saa välja lugeda ennustust, et selles vallas lähevad asjad kindlasti viltu, edaspidi saab valida ainult halbade variantide vahel – piltlikult väljendudes katku ja koolera vahel – ning mõistlikumad valikud on välistatud. Küll aga hoiatust, et teatud asjaolude kombineerumise puhul võivad asjad minna halvasti.

Me ei paku järgnevalt esitatavates stsenaariumides mitte lahendusi, vaid pigem fooni, mille abil olemasolevaid või esilekerkivaid ideid hinnata. Kriisistsenaariumide, mida nimetatakse ka mustadeks stsenaariumideks, analüüsimine ja läbimängimine aitab võimalike ebaõnnestumiste põhjustest paremini aru saada, mis peaks aitama untsuminekut vältida.

KUIDAS STSENAARIUMID KOOSTATI

Töö stsenaariumide kallal oli mitmeastme-line ja töö eri etappides kaasati sellesse erinevaid inimesi. Kõigepealt töötati läbi Eesti viimaste aastate energeetikaalaseid diskussioone puudutav materjal. Seejärel genereeris stsenaariumide koostamise juhtgrupp, kuhu kuulus peale TLÜ-s ja TÜ-s töötavate uurijate ka mitu tunnustatud majandusteadlast väljastpoolt ülikoole, rea esialgseid rõhuasetusi ja dilemmasid, millest ei tohiks stsenaariumides kindlasti mööda vaadata. Järgmises etapis lülitati protseduuri energeetika asjatundjad. Tehti intervjuud üheksa Eesti energeetikavaldkonna spetsialistiga, kellest neli on olnud energiapoliitika väljatöötamise ja elluviimisega seotud juhtivatel ametikohtadel. Mõne energeetikaspetsialistiga vesteldi mitu korda, et saada nende hinnanguid kolleegide öeldu kohta.

Nii intervjuuprotokolle kui ka meedias ilmunud materjale analüüsiti, et leida ja süstematiseerida neis ilmnenud arusaamad olulisemate dilemmade ja võimalike arenguradade kohta, millele Eesti elektro-energeetika võiks järgmise paarikümne aasta jooksul sattuda ja mida see võiks kaasa tuua.

Eelnenu baasil koostati esialgsed stsenaariumitekstid, mida mitmel korral arutati ja täpsustati. Suurim arutelu, kus osales üle kahekümne energeetikaspetsialisti, toimus 2024. aasta mai lõpus. Seal toimus ka stsenaariumivariantide nn läbimängimine. Selgitati osalejate arusaamu nende arenguradade tõenäosuse ja ohtlikkuse kohta. Uurijad arvestasid laekunud seisukohti ja viisid tekstidesse sisse täiendusi ja parandusi.

TÜ analüütikud tegid rea ligikaudseid arvutusi. Energeetikastsenaariumid viidi kahe Eesti makromajandusstsenaariumi – positiivsema ja negatiivsema – konteksti. Püüti selgitada, millist ja kui tugevat mõju võiksid energeetikat puudutavates stsenaariumides käsitletud negatiivsed arengud Eesti majandusele avaldada, kui majandus areneks kas positiivsemat või negatiivsemat rada pidi.

Kõikide kriisistsenaariumide osas töötati välja indikaatorite loetelu, mille alusel nende tekke lähenemist jälgida ning pakuti välja abinõude loetelu, mida ohu puhul ette võtta. Stsenaariumid valmisid lõplikult 2024. aasta detsembri algul.

STSENAARIUMID JA EELDUSED

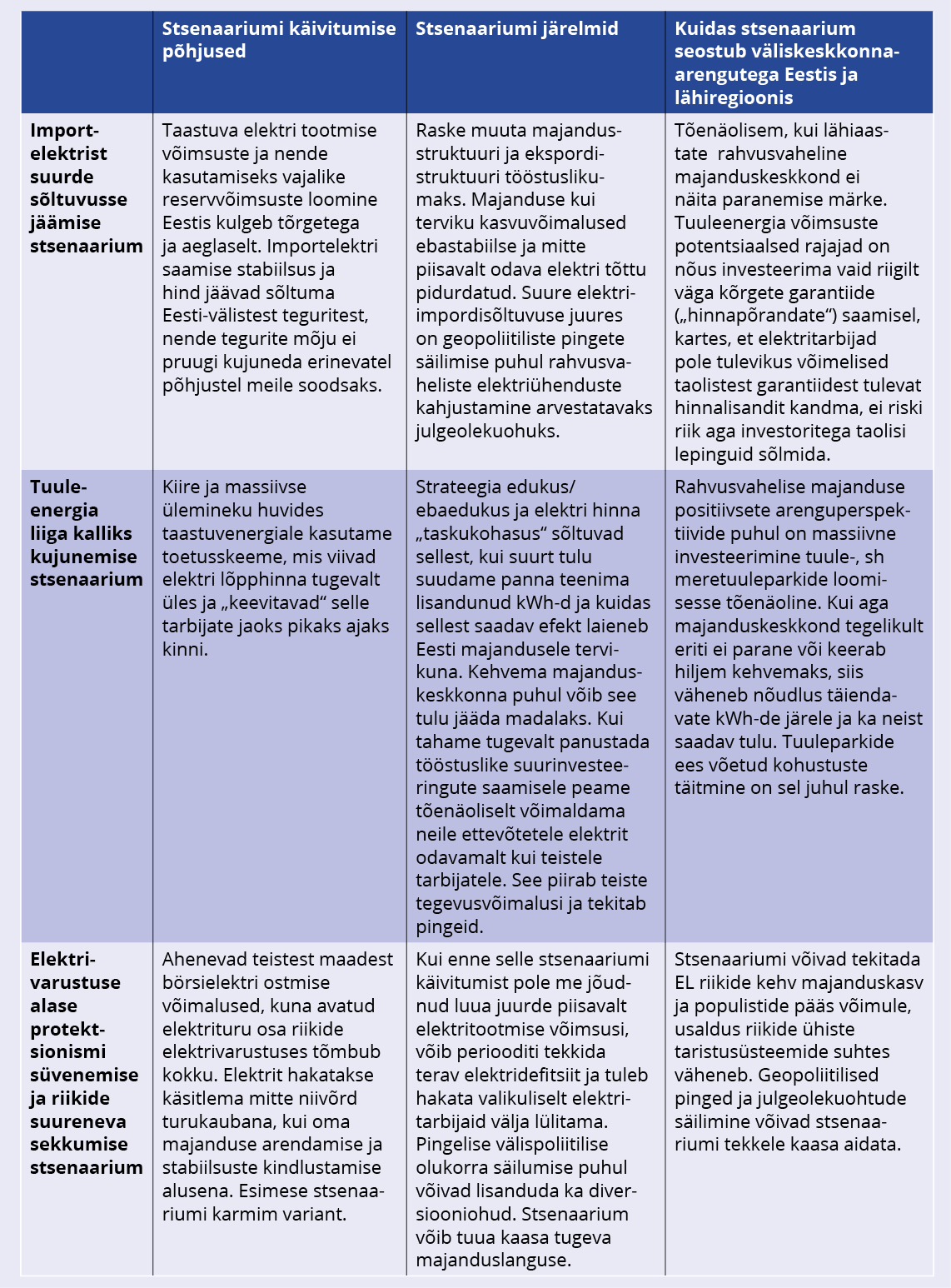

Töö tulemusena valmis neli elektro-energeetika arengustsenaariumi, millest kolm – „Importelektrist (ohtlikku) sõltuvusse jäämise stsenaarium“, „Eestimaise tuuleelektri kalliks kujunemise stsenaarium“ ja „Protektsionismi süvenemise ja riikide suureneva sekkumise stsenaarium“ – on esitatud natuke lühendatud kujul siinses artiklis. Neljas, „Voolusageduse üle kontrolli kaotamise stsenaarium“, käsitleb mõnevõrra kitsamat problemaatikat: Balti nn saarsagedusalal voolusageduse rivist välja löömist võimaliku diversiooni korral, mille puhul oleks tegu pigem lühiajalise kui pikaajalise kriisiga.

Tabelis 1 on võrdlemist võimaldaval viisil esitatud kolme stsenaariumi põhijooned. Kõik kirjeldatavad potentsiaalsed stsenaariumid formeeruvad kombinatsioonidena ühelt poolt Eesti poliitikavalikutest ja nende elluviimise edust ning teiselt poolt väliskeskkonna arengutest, mis on suuresti meist sõltumatud. Põhirõhk on pandud demonstreerimisele, mil viisil võib välise konteksti muutumine muuta ühed või teised poliitikaotsused ohtlikeks, negatiivseid tulemusi kaasa toovateks.

Stsenaristika ajahorisondi osas otsustasime piirduda 15 aastaga, sest eeldasime, et pärast seda võib seoses tuumaenergeetika või vesinikuenergeetika võimaluste kasutuselevõtuga pilt oluliselt muutuda. „Mängumuutjaid“ võib kaugemas perspektiivis olla teisigi.

Ekspertiisis osalenud energeetikud eeldasid, et järgmise tosina aasta osas on elektroenergeetika tulevikku mõjutavad tegurid põhimõtteliselt teada ja on võimalik keskenduda nende vahel tekkida võivate võimalike seoste läbimängimisele. Illustreerivad arvutused koostasime mitte käsitletava perioodi lõpuaasta (2040. aasta), vaid 2035. aasta kohta. Kui Eestis peaks 2030. aastate teisel poolel valmima tuumajaam, mis oleks võimalik küll ainult protsessi ülikiire kulgemise juures, siis see meie pakutud prognostilisi numbreid ei muudaks.

Arvestasime võimalusega, et Euroopa Liit võib olla majandusliku ja julgeolekupoliitilise olukorra halvenedes sunnitud mõnevõrra oma rohepoliitiliste sammude radikaalsust vähendama – järgnev sündmuste käik näitas, et nii see toimuski –, ent leidsime, et ka sel juhul ei ole Eestis tõsisem tagasipööre põlevkivienergeetikale realistlik. Võtsime eelduseks, et põlevkivil baseeruvatest elektritootmise võimsustest jäetakse ajutiselt reservvõimsustena kasutusse vaid Auvere jaam ja üks keevkihtplokk.

Kui kaua nendega täpsemalt nii tehnilistel kui ka majanduslikel põhjustel jätkata õnnestub, jätsime aga lahtiseks. Eeldasime, et vaatluse all oleva perioodi lõpuni see vaevalt et kõne alla tuleb.

Eeldasime, et suhe Venemaaga jääb tõenäoliselt pingeliseks kogu vaadeldava perioodi jooksul, seetõttu pidasime kõigis vaatluse all olevates stsenaariumides võimalikuks mitmesuguseid Venemaa-poolseid samme, et meie elektrivarustust häirida. Tõsisema sõjalise konflikti variante me oma stsenaariumides ei käsitle.

Taastuvenergia tootmise variante on mitu, ent keskendusime eelkõige tuule-energeetikale, kuna leidsime, et vaatluse all oleva ajaperioodi raames on meie elektripoliitika edu või läbikukkumine seotud eelkõige selles valdkonnas toimuvaga. Päikeseenergeetika, mida on küllalt hoogsalt arendatud, jääb ka edaspidi oluliseks taastuvenergeetika suunaks, eriti kombineerituna lokaalsete salvestusvõimsuste väljaarendamisega. Kuid kuna installeeritavate päikeseenergeetiliste võimsuste ühikutootlus jääb tuuleenergeetiliste võimsuste pakutavale tootlusele oluliselt alla ning kuna ka nende üldisesse elektrivõrku ühendamine on kallis, siis see elektrivarustuse tagamisel tuuleenergeetikaga konkureerida siiski ei suuda. Biogaasi prognoositavad tootmismahud pole aga Eestis piisavalt suured, et need üldprobleemi lahendamisel väga suurt mõju saaksid avaldada.

IMPORTELEKTRIST (OHTLIKKU) SÕLTUVUSSE JÄÄMISE STSENAARIUM

Selle stsenaariumi puhul pole mõtet küsida, kas see käivitub või mitte, vaid pigem seda, kas või millal me sellest juba käivitunud stsenaariumist välja saame. Ehkki 2023. aasta oli esimene, mil taastuvatest energiaallikatest toodeti Eestis rohkem elektrit kui fossiilsetest kütustest, ei asendanud põlevkivielektrit esialgu mitte niivõrd kodumaine taastuvenergia, kuivõrd Põhjamaadest imporditud elekter.

Selle osas, kui oluline ikkagi on suurest impordisõltuvusest väljuda ja kui kõrget hinda oleks õigustatud selle eest maksta, on olnud erinevaid seisukohti. Näiteks Eesti süsteemioperaatori Eleringi eelmine juht Taavi Veskimägi toonitas pidevalt, et Eesti elektrivarustuse tuleviku jaoks on kõige olulisem Eesti ühendatus rahvusvahelise elektrituruga (elektriimport), mis garanteerib põlevkivielektrist loobuvale Eestile elektri kättesaadavuse ja mõistliku hinna. Kodumaised taastuvenergeetilised võimsused olevat muidugi ka teretulnud, aga need tekkivat, nii palju kui neid vaja, erasektori initsiatiivil iseenesest ja turutingimustel. Mingeid kalliks osutuda võivaid toetusmehhanisme tuuleenergeetiliste võimsuste, eriti meretuuleparkide loomiseks, polevatki vaja.

On vaieldud selle üle, kui kallis elekter on liiga kallis. Loomulikult heidetakse ette, et Soomest imporditav elekter on oluliselt kallim kui Soomes ja et elektri börsihind nii palju hüpleb, aga on ka väidetud, et elektribörsi kaudu saadav importelekter on olnud meie päästja. Et kui seda poleks, oleks tulnud Eestis elekter pärast põlevkivienergeetikast lahtiütlemise alustamist „talongide peale viia“.

Suhtumine importelektri kasutamise perspektiividesse sõltub sellest, kui optimistlik Euroopa rahvusvahelise elektri vabaturul toimuvate arengute suhtes olla. Kui eeldada, et see hakkab järgmistel aastakümnetel korralikult funktsioneerima, et tarnekindlus ja pakutava elektrihinna stabiilsus paremini ühenduval Euroopa elektriturul paranevad, siis võiks ju olla suhteliselt rahulik.

Sel juhul poleks eriti oluline, kas lisanduv tuuleelekter – eeldame, et see võiks viia elektri hinna alla – tuleks just Eestist. Kui tuulikud pannakse püsti ka Soomes, Lätis või Leedus, saaksime avatud turu puhul selle elektri ikkagi kätte. Ülekandekulud ei tohiks ju eriti kõrgeks minna.

Kahjuks aga ei tundu taoline vabaturu-utoopia mitmel põhjusel siiski eriti tõenäolisena.

Euroopa Kontrollikoja liige Keit Pentus-Rosimannus pidi EL-i elektrituru seisu eriraportit tutvustades tunnistama, et pilt, mis sealt vastu vaatab, ei sisenda just optimismi: elektri jaehindu püüavad endiselt rohkem mõjutada liikmesriigid kui konkurents, piiriülese kauplemise eeskirjad on segased ja mitmeti tõlgendatavad, turujärelevalve, mis peaks takistama hindadega manipuleerimist, on nõrk (Pentus-Rosimannus, 2023). Sellealase olukorra parandamise vajadust on rõhutatud ka Euroopa Keskpanga endise juhi Mario Draghi Euroopa majanduse konkurentsivõimet käsitlevas raportis (Draghi, 2025), esialgu aga pole selgeid märke, et asi paraneb. Ka tavaliselt küllalt distsiplineeritud Põhjamaade vahel on viimastel aastatel olnud konflikte elektri ekspordiga manipuleerimise ja varasematest kokkulepetest taganemise pärast. Lisaks muidugi on elektriimpordile lootmise usku vähendanud viimasel ajal, tõenäoliselt Venemaa initsiatiivil, toime pandud merealuste kaablite rikkumised.

Eesti väljakäidud lubadus luua võimsused, millega saab toota vähemalt sama palju taastuvelektrit, kui on Eesti siseturu elektri kogutarbimine, annab märku ambitsioonist elektrit eksportida. On ju pea võimatu kujutada ette situatsiooni, kus kogu meie siseturu elektritarbimine rahuldatakse ainult kodumaise taastuv-elektri arvelt.

Aastas on ka tulevikus üksjagu päevi ja tunde, mil ilmastikutingimused Eestis tuule- või päikeseelektrit toota ei lase. Sel ajal peame paratamatult tootma elektrit oma fossiilseid kütuseid kasutavate reservvõimsuste abil või importima seda välismaalt2. Kodumaist tarbimist ületava elektri eksportimise võimalusi pikemaks ajaks ennustada on raske, see ei sõltu ainult potentsiaalsete sihtriikide tulevasest elektritarbimisest, vaid ka sellest, kui palju suureneb tuuleelektri ja muu taskukohase elektri pakkumine teistes Balti riikides ja Soomes.

Eesti väljakäidud taastuvelektri tootmisvõimsuste rajamise ambitsioonikate plaanide taustal võiks tekkida mulje, et Eesti elektritarbimise vajaduse katmisega ei tohiks suuri probleeme tekkida.

2024. aasta mais toimunud kriisistsenaariumide läbiarutamine näitas siiski, et asi pole nii ilus ja mure ohtlikku elektri-alasesse impordisõltuvusse jäämise pärast on reaalne. Eelkõige seepärast, et oleme oma plaanide elluviimisel selgelt hilinemas.

Tõsisemat edasiliikumist tuuleparkide rajamisel on takistanud pikaleveninud vaidlus, kui palju on mõtet panustada maismaaparkidele, kui palju mereparkidele. Olukord, kus tuuleparkide toetamise mängureeglid pole olnud paigas, on pannud neile toetustele lootvaid potentsiaalseid investoreid aktiivse tegutsemise asemel ootama.

Meretuuleparkide rajamist, mida algul nähti võimalusena hakata jõuliselt ja kiiresti tekitama suuri taastuvenergia mahte, on hakatud käsitlema mitte rohepöörde esimese, vaid teise etapi teemana. See tähendab, et ka asjade normaalse laabumise korral ei saa nende turuletulekut loota enne järgmise aastakümne keskpaika. Maismaaparkide osas on raskusi kohalike elanikega kaubale saamisega, viimasel ajal on teravnenud ka tuulikuvastaste üle-eestiliselt koordineeritud surve.

Võiks ju arvata, et kui tuulevõimsuste rajamisega juba kännu tagant lahti saab, läheb edasi kõik libedalt ja kiirelt. Päris kindel selles siiski olla ei saa. Kui näiteks eeldada, et tuuleparkide rajamine kogub rahvusvahelises mastaabis praegusest suuremat hoogu, võib protsessi hakata pidurdama mitmesuguste tuulikute rajamiseks vajalike materjalide või konstruktsioonide defitsiitsus või mingite spetsiaalsete tööde pikad ootejärjekorrad. Tagasilööke võib tulla aga ka hoopis finantspoolelt.

Pole kerge määratleda, kui palju elektrit me näiteks aastal 2030 või 2035 vajame. Eesti viimaste aastate majandus on olnud kiduvas seisus, seetõttu on ka selle energiavajadus olnud suhteliselt madal. Kui eeldame, et see kidumine jätkub või isegi süveneb, siis ei pruugi uljas lubadus toota juba 2030. aastaks taastuvelektrit vähemalt sama palju, kui me aastas ise elektrit tarbime, olla täiesti ebarealistlik. Seda isegi siis, kui elektritootmisvõimsuste väljaehitamine jätkub ilma suure kiirenduseta.

Kui aga eeldame, et majandus on madalpunktis juba ära käinud ja hakkab kasvama, ning eriti siis, kui võtame tõsiselt võimalust, et soodsa elektri saamise motiivil võiks meile näiteks 2030. aastate esimesel poolel hulgaliselt uusi suure elektrinõudlusega tööstusi juurde tekkida, on lugu teine.

Kas suurt sõltuvust importelektrist ohtlikuks pidada, sõltub sellest, milliseid protsesse me eelseisval perioodil rahvusvahelisel elektriturul eeldame ja kui hästi toimivaid elektriühendusi tõenäoliseks peame.

Börsilt on võimalik saada elektrit pakkumise külluse ajal väga soodsalt, defitsiidi olukorras aga mitte.

Näiteks Estlink kaabli juures kipub soomlastel hooldusremondi vajadus tekkima just siis, kui neil endil elektrit napib. Klassikaline nappuse teema seostub muidugi ilmastikutingimustega. Kui Eestis tuule- ja päikesevõimsusi kasutada ei saa, võib sama seis tõenäoliselt olla ka lähiregiooni riikides, mistõttu importelektri hind läheb üles või on selle saamisega üldse probleeme.

See on ka põhjus, miks on vaja luua Eestisse ilmastikust mittesõltuvaid elektritootmise reservvõimsusi, ehkki nende toodetud elekter tuleb kätte tuule- või päikeseelektrist kallimalt. Elektridefitsiit ei pruugi aga seostuda ainult ilmastikutingimustega. Seda potentsiaalselt tekitavate tegurite spekter on oluliselt laiem. Põhjuseid, miks tavaliselt elektrit eksportival riigil võib seda järsku oma maal enam vaja minna, on erinevaid.

Peale selle tuleb arvestada laiemaid nihkeid rahvusvahelisel elektriturul. Kui rahvusvahelise elektriekspordi geograafia muutub, võib Eesti naaberriikide toodetud elekter hakata meie suunas liikumise asemel suunduma tasuvamatele turgudele.

Mõned arengud võivad meie jaoks ebasoodsamaks pöörduda ka siis, kui rahvusvaheline elektriturg toimiks tõesti vabaturuna. Osa muutusi võib seevastu tuleneda elektrit tootvate riikide teadlikust turumõjutusest. Täiesti välistada ei saa ka elektribörsiga manipuleerimise võimalust.

Kui toetume tugevalt importelektrile, peame kindlasti arvestama, et välisühendusi on hübriidrünnakute puhul reeglina lihtsam kahjustada kui kodumaiseid.

Taolisi ohte on võimalik vähendada ja nende tekke mõju pehmendada, aga see pole lihtne ja maksab. On vaja suuremaid juhitavaid reservvõimsusi, peame tõstma koostöös oma partnerriikidega maksimaalselt elektri välisühenduste toimimiskindlust, valmistama ette ka protseduurid ja tehnilised varud, et kui ühendused siiski kahjustada saavad, on võimalik kahjustused kiirelt likvideerida.

Kui meid ei rahulda majanduse varasemal kursil kulgev areng ja seame eesmärgi saada Eestisse suuremas mahus täiendavaid välisinvesteeringuid, et loodusvarasid ümber töödelda või muude energiamahukate tegevuste jaoks, siis on suuremahuline kodumaine elektritootmine selle ambitsiooni realiseerimisel absoluutselt vajalik eeltingimus.

Taolist visiooni ei ole võimalik ellu viia importelektri sõltuvuse tingimustes. Riiki, kes ei suuda energiamahuka tööstuse jaoks vajalikku elektrit ise tagada, taolisi investeeringud lihtsalt ei tehta. Potentsiaalsed suurinvestorid ei jää lootma kusagilt naaberriigist võib-olla saadavale elektrile, jutud elektri vabaturust neid ei liiguta. Neile on vaja investeeringute sihtriigi garantiid, et elektri varustuskindlus ja selle sobiv hind on tagatud.

Teine tee on loobuda suurtööstusega seotud ambitsioonidest ning püüda luua selline Eesti majanduse tulevikumudel, mis ei nõuagi väga palju elektrit. Loota, et tekkiva elektrivajaduse saab rahuldada väikesemastaabilise hajaenergeetika arendamisega ja puuduva importida naabrite käest.

Kui naabrite elekter on toodetud taastuvatest ressurssidest, siis pole me ka nn rohelise mõtteviisi vastu patustanud. Ehitatagu need suured tuulepargid parem kuhugi mujale, mitte Eestisse. Aga sel juhul peame arvestama, et kui me ei suuda elektri kui majanduseks ja elutegevuseks olulise sisendi saamise tingimusi ja hinda piisavalt kontrollida, siis tekitame endale potentsiaalselt tõsiseid probleeme. Elektriga seonduv hinnarisk ning hinna volatiilsus muudavad majanduse ja elu ebamugavamaks ja kallimaks ning majanduskasvu võimalused väiksemaks.

Tartu Ülikooli analüütikud tegid mõningaid ligikaudseid arvutusi, et hinnata, kui suur võiks olla majanduslik kahju olukorras, kus sõltuvus import-elektrist muutub liiga suureks. Arvutuste aluseks olid elektritarbimise dünaamika ja majanduse lõppresultaatide vahelised seosed valitud Euroopa riikides. Kui palju võiksime kaotada, kui laseme mööda võimaluse tugevdada oma majandust ja ekspordivõimet uute energiamahukate tööstuste rajamisega?

Võrreldi kahe hüpoteetilise majandus-struktuuri – energiamahuka ja vähe-energiamahuka – toimimist. Esimesel juhul eeldati, et Eesti elektritarbimine on tõusnud 2035. aastaks 15–16 tWh-ni aastas. See eeldaks muidugi elektritootmisvõimsuste väga kiiret rajamist, ilmselt ka meretuuleparkide ehitamise forsseerimist ja sedagi, et tööstuslike elektriküllusele orienteeritud investeeringute tulek ei jääks venima. Sellega võrreldi võimalikku majandusstruktuuri, mis tekib nn jätkuarengu tulemusel, kui uusi suuri tööstus-investeeringuid ei tule ja elektritarbimine Eestis jääb 2035. aastal alla 11 tWh piiri.

EL-i maade statistikast ilmnevaid seoseid ning elektritootmise, tööstuse ja SKT kasvu aluseks võttes võiks eeldada, et viimase variandi puhul jääks Eesti SKT ligikaudu 1,5 miljardi euro võrra väiksemaks kui esimese, st energiamahuka arenguvariandi korral. Kui eeldame, et suudame täiendavat teravatt-tundide hulka oskuslikult oma loodusvaradele kõrgema lisandväärtuse andmiseks rakendada, siis võiks vahe olla vast veelgi suurem. Tõsi, seda vahet ei saa tõlgendada otsese kaotusena, vaid saamata jäänud potentsiaalse tuluna.

Analüütikud püüdsid kasutada ka teistsugust arvutusloogikat, kus ei opereeritud mitte saamata jäänud tuluga, vaid püüti hinnata importelektrist sõltuva majandusarengu tundlikkust erinevatest häiretest tekkida võivate hinnamuutuste suhtes. Arvutused näitasid, et kui mingite väliskeskkonnast tulenevate probleemide ja häiringute tõttu kallineks elekter võrreldes tavapärase hinnaga 15 protsenti, siis tuleks meil vähegi tõsisemad majanduskasvu lootused 2030. aastatel selle stsenaariumi puhul maha kanda.

EESTIMAISE TUULEELEKTRI KALLIKS KUJUNEMISE STSENAARIUM

See stsenaarium kujutab suuresti eelmise peegelpilti. Enamikul ajast on elektri füüsiline kättesaadavus oluliselt kindlam kui eelmises stsenaariumis, see aga ei pruugi kehtida perioodide kohta, kus ilmastikutingimuste tõttu tuult elektri tootmiseks kasutada ei saa. Mõlemad stsenaariumid võivad, hoolimata vastandlikest strateegilistest rõhuasetustest, viia elektri kallinemisele. Seda küll erinevatel põhjustel.

Püüd väljuda kiiresti korraga nii põlevkivielektrist kui ka suurest import-elektri sõltuvusest eeldab, et tuuleparkide kui kõige suurema potentsiaaliga taastuv-elektri tootmisvõimsuste väljaehitajatel ja neid finantseerivatel pankadel on tugev stiimul, et taolisi pikaajalisi investeeringutega seotud riske võtta. Tegu on väga spetsiifilise, suurte määramatustega turuga, mille nõuded ja tegevustingimused, nagu ökoloogia või julgeoleku kindlustamine, on ette antud väljaspool tavapärast tururegulatsiooni.

Seetõttu leiab ka Euroopa Liit, et taolistes tingimustes võib olla õigustatud kasutada riigiabi, et taastuvelektri tootmisesse investeerijaid toetada. Üks enamlevinud riigiabi vormis toetamise võimalusi on kompenseerida turuhinna ja tootmiskulu vahe ehk hinnavahelepingud (ingl contract for difference – CfD). Võimsuste rajajaga fikseeritakse lepingus garanteeritud nn hinnapõrand, mis annab talle kindluse, et ta peaks kokkulepitud küllalt pika perioodi jooksul saama oma toodetud lepingus kirja pandud kilovatt-tunnid müüa sellise hinna eest, mis peaks talle tagama tehtud investeeringute vähemalt minimaalse tasuvuse. Riskivõtja tahab olla kindel, et ta ei jää suurt raha paigutades hätta ka ebasoodsa turusituatsiooni puhul. Ilma sellise kindluseta ei pruugi ta taoliste investeeringute tegemisega riskida. See oleks eriti oluline tingimus meretuuleparkide rajamisel3.

Riik ei subsideeri taolise riigiabi puhul otseselt ühte või teist tuuleenergia tootjat, vaid loob tingimused, et investeeringute riskiastet vähendada, ja paneb potentsiaalsed tuuleparkide rajajad taoliste soodustavate reeglite raames, tavaliselt vähempakkumise meetodil, omavahel konkureerima. Et taolise riigiabi süsteemi rakendamisega tekkida võivate kulude katmiseks riigil, vähemalt Eesti riigil, eelarvelisi vahendeid ei ole, siis tähendab see, et tururiski katmise koormus nihutatakse tuuleparkide loojate õlgadelt sundhinnalisandina elektritarbijate õlgadele.

Hea analüütilise töö ja konkursside kvaliteetse korraldusega võiks olla võimalik hoiduda sellest, et elektritarbijate õlgadele langev koormus oleks selgelt ülejõukäiv, kuid riigi mänguruum siin ei pruugi olla väga suur. Püüd tagada elektritarbijatele võimsuste rajaja arvelt soodne hind võib ju kergesti viia selleni, et uute võimsuste loomiseks välja kuulutatud konkurss ebaõnnestub. Sel juhul maandume aga importelektrist sõltuvusse jäämise stsenaariumisse, koos selle eespool käsitletud miinustega.

Lisaks eelnevale peame silmas pidama ka seda, kuidas katta kulud, mis tekivad seoses uue, kodumaise taastuvenergiakeskse süsteemi loomise ja käigushoidmisega. Need kulud on seotud reservvõimsuste ja salvestusvõimsuste loomisega ning elektrivõrgu arendamise ja tugevdamisega, sh uute ühenduste loomisega. On selge, et ka lõviosa neist jääb paratamatult, otsesel või kaudsel kujul, elektritarbijate kanda.

Valdavalt taastuvenergiale rajaneva süsteemi häireteta töötamist peab julgestama teatud maht nn juhitavaid reservvõimsusi, mida saab kasutada ajavahemikel, kui Eestis ilmastiku tõttu tuulele või päikesele loota ei saa ning ka naaberriikidest ei ole normaalse vastuvõetava hinnaga elektrit saada. Taastuvenergeetika kriitikud on oma oponente sellel teemal pidevalt rünnanud, küsides irooniliselt, kas nad üldse teavad, et tuul võib Eestis vahel ka mitte puhuda ning nimetanud tuule ja päikese elektrit juhuelektriks.

Tegelikult ei saa väita, et juhitavate reservvõimsuste teemat Eestis lausa ignoreeritud oleks. Energeetika arengu eest vastutavad isikud pole kunagi eitanud, et juhitavate reservvõimsuste loomine on tuulekeskse süsteemi ülesehitamisel oluline komponent ja kuna need veel olemasolevad põlevkivipõhised elektritootmise võimsused, mis praegu reservvõimsustena toimivad, langevad paratamatult mingi aja pärast tööst välja, on võimalikest variantidest parim luua reservvõimsused loodusliku gaasi baasil.

Gaasijaamade eelis on ka see, et neid saab erinevalt põlevkivielektrit tootvatest võimsustest vajadusel väga kiiresti sisse või välja lülitada. On ka pakutud, et esialgu looduslikku gaasi kasutavaid võimsusi saab tulevikus vesiniku kasutamisele üle viia, mingis ulatuses võib-olla ka biometaanile. Kahjuks on aga juhitavate reservvõimsuste teemakäsitlus olnud rohelise elektri ideoloogide poolt küllalt ebamäärane ja ujuv. Palju neid oleks vaja ehitada, kuhu, millal, kui palju nende ülalpidamine ja kasutamine võiks maksma minna – neis küsimustes pole avalikkus eriti selgeid vastuseid saanud.

Seetõttu võis tõesti õhku jääda kahtlus, et äkki valitsus tahabki tuuleparke forsseeritult rajada ilma, et oleks piisav maht juhitavaid reservvõimsusi. Või siis jätta nende rajamise otsused sõltuvusse sellest, mis juhtub üldise majandussituatsiooniga.

Juhitavate reservvõimsuste arutelud pole olnud eriti konstruktiivsed. Osade tuulevaikuse teema esiletoojate eesmärk pole olnud niivõrd see, kuidas tuuleenergeetikale panustavat strateegiat reserv- ja salvestusvõimsuste lisamisega stabiilsemaks muuta, vaid pigem taktikaline võte, et kaude alternatiivseid projekte propageerida.

Tuuleenergeetika pooldajad jällegi on olnud looduslikul gaasil rajanevate võimsuste loomise osas küllalt kidakeelsed ja ebamäärased. Reservvõimsustes kasutatava kütusega seonduv on jäetud pigem „kardina taha“.

Gaasi kasutamise ebapopulaarsus tuleneb vähemalt osalt sellest, et avalikkuse jaoks seostub looduslik gaas tihtipeale ikka veel Venemaaga, samuti oli Vene gaasi asendamisega seotud hiljutine paanika alles mõned aastad tagasi ja on inimestel selgelt meeles. Looduslik gaas saastab keskkonda küll põlevkivist oluliselt vähem, ent pole osade n-ö rohelisust väärtustavate inimeste jaoks ikkagi piisavalt „roheline“, et sellesse positiivselt suhtuda. Küsitakse, milleks minna üle ühelt saastajalt teisele ehk põlevkivilt looduslikule gaasile, jättes tähelepanuta asjaolu, et põhilises osas toimub ikkagi põlevkivielektri asendamine tuule- ja päikeseelektriga ning looduslikust gaasist räägime vaid kui täiendavast reservkütusest, et elektritarbimist lühiajaliselt katta.

Eelseisval perioodil on raske leida gaasijaamadele arvestatavat konkurenti. Tõsi, loobudes Vene gaasist ja asendades selle USA-st või mujalt maailmaturult ostetuga, peame arvestama hinna volatiilsusega seotud riskidega.

Tuleb muidugi arvestada, et tuule- ja päikeseenergia täiendamiseks vajalike juhitavate reservvõimsuste loomine, sh sagedusreservi hoidmine, tõstab märkimisväärselt taastuvenergiakeskse elektrisüsteemi maksumust, ükskõik, kas need lisavõimsused töötavad looduslikul gaasil või millelgi muul. Juhitavad reserv-võimsused töötavad küll lühikest aega, kuna tuuleenergia on tuulistel perioodidel odav ning fossiilkütustel põhinevaid reservvõimsusi koormavad kõrged CO2 kvoodihinnad, ent nende loomise ja ülalpidamisega seotud kulud tuleb siiski katta, mistõttu lisanduvad need kulud täiendava komponendina elektri lõpphinnale.

Mingil määral aitab reservvõimsuste vajadust vähendada salvestusvõimsuste loomine, mille abil saab n-ö odava tuule ajal toodetava elektri tuulevaikuse või kalli tuule ajal kasutatavaks elektriks konverteerida. Pikaajalise salvestuse loomisel on aga tehnoloogilised piirid, nii et reservvõimsuste loomise küsimust see päevakorrast maha ei võta. Suurema mahuga salvestusvõimsuse väljaehitamiseks, nagu näiteks kavandatav Paldiski vesisalvesti, on vaja väga suuri investeeringuid, milleks vajalikku raha pangad niisama lihtsalt lauale ei pane, kui pole küllalt kindlaid garantiisid.

Akuparke on võimalik üsna kiiresti luua ja neid järk-järgult laiendada, aga nende efektiivsus on suhteliselt madal ja sel teel on võimalik saada elektritootmise kate siiski vaid üpris lühikeseks perioodiks. Pole olnud selge, milline saab olema riigi poliitika pikaajalise salvestuse loomise toetamisel, praegu tundub, et mingi selgus on siin siiski saabunud.

Küllalt palju läheb maksma ka elektritootmise ja elektrivarustamise süsteemi ümberkujundamisega seotud ühenduste rajamine ja ümberehitamine, sest väga tugevalt muutub ju elektriühenduste geograafia, eriti kui suur osa elektri tootmisvõimsustest asub Eesti lääneranniku lähistel.

Süsteemi ümberkujundamise otsuseid, sh mõistliku suurusega riigiabi otsuseid, ei ole lihtne põhjendada. See pole ülesanne, kus mingite küllalt selgete teadaolevate parameetrite alusel saab välja arvutada kõiki veenva lahendi parima tehnoloogia või tehnoloogiate kombinatsiooni kohta, et vajalikus mahus elektrit toota. Neid prognostilisi mudeleid, mida energeetika-spetsialistid tavaliselt kasutavad, väga hästi kasutada ei saa, sest liiga palju otsuse langetamiseks olulisi tegureid jääb välja-poole nende mudelite haardeala. Nagu kirjutab tabavalt Einari Kisel: võrrandis on väga palju muutujaid, arvutajad saavad kasutada kümneid erinevaid eeldusi ja tulemusi on raske kokku viia (Kisel, 2025). Peame arvestama erinevate võimalike keskkonnaarengutega, ühe stsenaariumi tekkel on parem üks, teise puhul teine lahend. Tuleb lähtuda tervikpildist, tabada põhiliste laiemate arengute stsenaariumid ja viia arvutused nende konteksti.

Peame võtma ka seisukoha, kas tahame minna riskantsemale strateegiale, mis pakub edu korral enam, või väiksemate riskidega strateegiale, mis pakub vähem.

Võimsuste rajamise tsükkel on küll pikk, aga varasemat venimist või konfigureerimise vigu ei pruugi protsessi hilisemates staadiumites enam olla võimalik tasa teha. Tuleb silmas pidada, et tuuleparkide rajamist ei saa käsitleda ühe riigi raamidesse jääva kohalikku laadi tegevusena – sellega tegelevad ka meie naabermaad ja eelis on sellel, kes varem turule tuli. Kui regionaalne turg hakkab tuulevõimsustega täituma, on investorid vähem motiveeritud tuuleparkidesse investeerima. Lootes müüa oma toodangut suuremale turule, ollakse nõus investeerima vastuvõtva maa jaoks parematel tingimustel, täituma hakanud turul kehvematel.

Eestis seni esitatud prognoosid elektrivajaduse kohta aastaks 2035 on märkimisväärselt erinevad – prognoositud on nii alla 10 TWh kui ka üle 15 TWh ulatuvat tarbimist. Nii suure erinevuse peamine põhjus seisneb selles, et osades prognoosides on eeldatud uute energiamahukate tööstuste rajamist, mille eelduseks on suuremahuline kodumaine elektritootmine, teistes prognoosides seda eeldatud pole. Võrreldes möödunud sajandivahetusega on termin tööstuspoliitika jälle enam moes, nii maailmas kui ka meil Eestis.

Peame esitama endale kaks küsimust:

- Esiteks, kas meil on reaalselt võimalik saada lähima 10–15 aasta jooksul olulisel määral tööstuslikke välisinvesteeringuid, sest kättesaadav elekter on nende saamiseks tegelikult ju vaid üks tegur teiste vajalike hulgas.

- Teiseks, kas ja kui suuri eeliseid peaksime taolistele potentsiaalsetele Eestisse tulijatele selleks elektri hinnas pakkuma.

Rahvusvaheline praktika on, et suurtele tööstusettevõtetele võimaldatakse ligipääs elektrile tunduvalt soodsamatel tingimustel kui teistele elektritarbijagruppidele. Bruegeli fondi analüüsi järgi (Bruegel, 2024) maksid suured tööstusettevõtted EL-is aasta-paar tagasi kWh eest keskmiselt umbes kaks korda vähem kui kodumajapidamised – esimesed umbes 12, teised 23 eurosenti. Osaliselt on nii suur vahe tingitud sellest, et suurettevõtted ei kasuta jaotusvõrgu (meie näitel Eesti Elektrilevi) teenust, vaid tarbivad palju kõrgema pingega voolu, ent osaliselt on erinevus tingitud ikkagi täiesti teadlikult suurtootjatele antud eelisest.

Suuri hinnaerisusi firmade ja kodumajapidamiste vahel ning energiamahukate ja mitteenergiamahukate firmade vahel ei peeta küll millekski kiiduväärseks, arutatakse, kas oleks võimalik taoliste tööstuste toetamiseks kasutada mingeid muid tööstuspoliitilisi meetmeid, näiteks ettevõtte tulumaksu soodustusi, kuid erinevate elektri maksustamise tariifide kasutamine eri tarbijagruppide puhul on vähemalt senini üldlevinud praktika ja pole märgata sellest taganemist. Seetõttu on äärmiselt tõenäoline, et kui Eesti jääb kindlaks soovile hakata siia energiamahukate tööstusharude ettevõtteid meelitama, siis pole võimalik pakkuda neile elektrit samadel tingimustel kui teistele tarbijagruppidele.

Riik kehtestab seoses roheenergiale üleminekuga elektrile hinnalisandi, mis tuleb vähemalt osaliselt prioriteetseks peetavate tööstuslike elektritarbijate õlult kantida teiste elektrit tarbivate gruppide, sh individuaaltarbijate õlgadele. Kui Eestisse täiendavat tööstust mingitel elektri hinnaga mitte seotud põhjustel nagunii ei tule, siis osutub tuuleelektri tootmise toetamise poliitika üledimensioneerituks. Sellisel juhul jaotub hinnatoetuse katmine küll tarbijagruppide vahel ühtlasemalt kui tööstuslike ambitsioonide realiseerumise korral, kuid kahju kanname ikkagi, kuna ostame elektrit sisse optimaalsest kallimalt.

Mis aga juhtub siis, kui saavutame küll tööstusinvestorite sissetõmbamisega seotud eesmärgid, kuid teeme seda teiste tarbijate arvelt suuri hinnaeeliseid pakkudes? Kas on oht, et elektri hind pole sel juhul enam näiteks individuaaltarbijale taskukohane? Uurisime seda probleemi mõningate ligikaudsete arvutuste abil. Need näitasid, et kui majandus ja elatustase korralikult kasvavad – näiteks Rahandusministeeriumi prognoosi järgi on Eesti keskmine brutopalk 2035. aastal pisut üle 3150 euro –, siis ei oleks ka tuuleenergeetika soodustamise ja välisinvestorite Eestisse meelitamise nimel toimuv elektrihinna tõus elanikele eriline probleem. Seda isegi juhul, kui lõpphind (koos kõigi maksudega) tõuseks prognoositust kõrgemaks (isegi üle 20 sendi kWh eest), kuna selline palk võimaldaks Eesti elanikel elektrit osta oluliselt rohkem kui praegu.

Küsimus on siiski selles, kas majanduskasv ja elatustaseme tõus ikka leiavad aset – ning kuivõrd on just täiendava elektritootmisega kaasnev tööstustoodangu tõus peamisi tegureid, mis loodavat lisandväärtust suurendada aitab.

Ettevaatlikkusele sunnib see, et Euroopa arenenud maade statistika näitab, et riigi majanduse energiamahukuse tõusu mõju pole lisandväärtuse tõusule viimasel perioodil väga kõrge olnud, pigem on näha energiatõhususe olulist parandamist ja energiamahukuse vähenemist. Tõsi, kuna Eesti puhul on lootus energiamahuka tööstuse investeeringute kaudu varutavat loodusressurssi väärindada, samuti ringmajandust arendada, siis võib Eestis see elektri tootmisest tõusev lisandväärtus olla keskmisest kõrgem.

Siit aga järeldus, et eesmärk ei saa olla lihtsalt energiamahuka tööstuse Eestisse tõmbamine, vaid need ettevõtted peaksid andma küllalt suurt lisandväärtust ning sobituma hästi olemasolevatesse või kujunevatesse tööstusklastritesse.

Eesmärk ei saa olla lihtsalt energiamahuka tööstuse Eestisse tõmbamine, vaid need ettevõtted peaksid andma küllalt suurt lisandväärtust,

Kui otsustame valida ambitsioonika, aga kõrgema riskiga strateegia – toetada suuremahulisi tuuleinvesteeringuid, lootuses meelitada tööstuslikke välisinvesteeringuid –, siis peame suutma seda protsessi hallata lõpuni välja. Peame tagama, et need tööstusinvesteeringud tõstavad oluliselt Eesti majanduse lisandväärtust ja et nende realiseerumise tõenäousus oleks võimalikult kõrge ega jääks kinni teisejärguliste takistuste taha.

Hea oleks, kui osa vastutusest oma toodangule tarbija leidmisel lasuks tuuleenergia arendajatel.

ELEKTRIVARUSTUSE-ALASE PROTEKTSIONISMI SÜVENEMISE JA RIIKIDE SUURENEVA SEKKUMISE STSENAARIUM

Selle stsenaariumi keskmes ei ole niivõrd Eestis tehtavate valikute võimalik ebaõnnestumine, vaid võimalikud tugevad nihked välises keskkonnas. Stsenaarium käsitleb võimalikku olukorda, kus riigid muutuvad järsult protektsionistlikumaks ja avatud turu tingimustel teiste maade turgudele liikuva elektri osa väheneb. Riikliku egoismi süvenemise dominandiga stsenaariumi teket võivad soodustada nii EL maade raskused oma majandusi korralikult käima saada kui ka geopoliitiliste pingete säilimine, mis muudab tuleviku ebamääraseks. Elektrit ei vaadelda enam turukaubana, mida saab osta ja müüa ja mille puhul on oluline selle hind hetkel, vaid kui strateegilise tähtsusega sisendit, mis peab raskesti prognoositavates keskkonnatingimustes tagama võimalikult kindla baasi majanduse arendamiseks ja eluga hakkamasaamiseks.

Pikaajalise varustuskindluse tagamiseks ei usaldata enam tururegulatsiooni ja riigid püüavad võtta kontrolli elektri tootmise kindlustamisel enda kätte, elektrit püütakse toota enda jaoks ise või siis sõlmida riikide vahel kahepoolseid tarnelepinguid. Võimsuste arendamisel toimub sihtturgude etteplaneerimine. Majanduslike ja julgeolekualaste argumentide foonil võib ökoloogiliste argumentide kaalukus väheneda. Euroopa Liidu võimalused taolistele liidu üldist energiapoliitikat murendavatele ja efektiivsust alandavatele tendentsidele vastu astuda ei pruugi olla küllaldased.

Rahvusvahelise turu üldreeglite toimimine selles stsenaariumis nõrgeneb, elektri ülejäägi eksportimisest ollakse küll huvitatud, kuid kui tekib elektridefitsiidi oht oma turul, siis leitakse argumente, et teistele riikidele müümisest keelduda. Põhja- ja Baltimaade ühine elektrikauplemise süsteem võib kannatada, kui Põhjamaad (eelkõige Norra) hakkavad olema enam huvitatud kõrgema maksujõulisusega elektriturust Saksamaal ja Inglismaal4. Valitsuste roll rahvusvahelise elektrituru kujunemisel tugevneb. Taoline olukord annab eeliseid tugevamatele riikidele väikeriikide ees, sest viimaste läbirääkimispositsioonid on nõrgemad.

Eesti energeetikaeksperdid pidasid taolise stsenaariumi teket vähem tõenäoliseks kui kahe eelpool vaadeldu oma, kuid siiski võimalikuks. Leiti, et ka taoliseks olukorraks tuleb valmistuda, olla valmis stsenaariumi käivitumisel Eesti energiapoliitikat paindlikult muutma.

Kui Eesti suudab enne taolise stsenaariumi käivitumist luua piisavalt elektritootmise võimsusi, sh lisaks ilmastikust sõltuvatele ka juhitavaid võimsusi, ei teki varustuskindlusega suuri probleeme. Samas ei pruugi täiendav toodetud elekter anda suurt lisandväärtuse kasvu, sest üldiselt ebakindlamaks ja protektsionistlikumaks muutuvas keskkonnas ei ole energiaküllus piisav argument, et tööstuslikke välisinvesteeringuid saada.

Investeeringuid, mis baseeruvad tootmissisendi odavusel, tehakse teistesse riikidesse ettevaatlikumalt, ja ka püsivate elektri ekspordi perspektiivide kindlustamine sõltub riikide tasandil tehtavatest otsustest, kus jämedam ots on tugevamate riikide käes.

Eesti satub selle stsenaariumi käivitumisel tunduvalt ohtlikumasse olukorda siis, kui kodumaised elektritootmise võimsused pole selleks ajaks välja arendatud. Tagajärjed, mis tekivad tugevast impordi-elektri sõltuvusest, on suuresti samad, kui need, mis on toodud esimese stsenaariumi kirjelduses, kuid saavad olla oluliselt mastaapsemad ja tabada meid oluliselt karmimal kujul. Kui esimese stsenaariumi puhul eeldasime, et kui riikidevaheliste elektriühenduste rikkumisega kaasnevad olukorrad kõrvale jätta, jääb elekter üldjuhul ikkagi kättesaadavaks, ehkki võib-olla väga kõrge hinnaga, siis vaadeldavas stsenaariumis muutub elektrikatkestuste oht juba vägagi arvestatavaks. Kui elektriturg muutub protektsionistlikumaks või selle energiavoogude geograafia muutub Eestile ebasoodsamaks ning samal ajal esinevad avariid või teadlik elektriühendusi kahjustav tegevus, siis tuleb olla valmis osade elektritarbijate lühemaks või pikemaks ajaks võrgust välja lülitamiseks.

Kuna vaadeldava stsenaariumi puhul hakkavad suuremat mõju avaldama riikide vastu võetud või tugevalt mõjutatud otsused, siis peab Eesti olema valmis oma huve realiseerima riikidevaheliste läbirääkimiste formaadis. Seda nii juba alanud negatiivsete arengute peatamiseks kui ka, veelgi parem, nende võimaliku tekke ennetamiseks. Pole alust eeldada, et õhkkond taolistel läbirääkimistel oleks eriti kooperatsioonialdis. Partnerid võivad käituda küllalt egoistlikult ja tõrjuvalt, ollakse väljas eelkõige oma huvide eest. Covidi-aegne kogemus õpetab, et teatud olukordades ei pruugi direktiivid ja lepingud enam toimida. Vähem dramaatilistel juhtudel võib sõlmitud lepetest siiski kasu olla.

Riikidevahelisel tasandil opereerimine eeldab Eestilt preventiivset energeetika-alast diplomaatilist võimekust. Selleks peab Eestil olema piisav arv inimesi, kes on hästi kursis meie jaoks olulistes maades toimuvate energiapoliitika diskussioonidega, seal arutluse all olevate ideede, alternatiivide ja kavandatavate muutustega ning analüüsivad pidevalt, kuidas mujal toimuv võiks hakata Eesti situatsiooni mõjutama ja millised võimalused on meil oma huve kaitsta.

Ilma taolise tõsise ettevalmistustöö ja selle alusel korraliku platvormita pole taolistel läbirääkimistel võimalik edule loota, seda isegi siis, kui õnnestub need läbirääkimised viia peaministrite tasandile. Läbirääkimiste temaatika potentsiaalne spekter on lai: uued väljaehitatavad rahvusvahelised elektriühendused (näiteks Eesti ja Rootsi vahel), elektrivarustuse otselepingud mõne suure välismaise elektritootjaga, riskijagamise alused teatud erakorraliste olukordade tekke puhul jms. Eraldi tähelepanu väärivad läbirääkimised Läti ja Leeduga, et luua mingit laadi ühisplatvormid.

Selle stsenaariumi mõne variandi puhul ei saa välistada, et mingi aja pärast pääseb meie regiooni turule uuesti suuremas mahus Venemaa gaasi, tõenäoliselt LNG kujul. Sel juhul on vaja leppida kokku meetmed, mis takistaks Venemaad selle kaudu meie turgu ohtlikult manipuleerimast.

Võimalikud meetmed, mida sellisel juhul ette võtta, on esimeses ja kolmandas stsenaariumis sarnased: reageerimine elektrisüsteemi kahjustamise ohule või käitumine tekitatud rikete kõrvaldamisel, mitmesuguste lokaalsete elektritootmise ja salvestuste võimaluste arendamise stimuleerimine, nn targa elektritarbimise võtete laiem propageerimine ja kasutuselevõtt, mis võimaldab elektri tarbimist ajas nihutada5. Kuna õhus on aga tõsisemad ohud, siis on mõtet toetada ka fikseeritud hindadega otselepinguid suurema tähtsusega elektritarbijate ja elektritootjate vahel.

Väga protektsionistlikuks ja ohtlikuks muutuva väliskeskkonna puhul on tõenäoline, et kerkib üles idee elimineerida ühe hoobiga nii elektri välisturu, rahvusvaheliste ülekandeliinide kui ka loodusliku gaasiga seotud ohud ja pöörata tagasi minevikku – panustada autonoomsele, põlevkivil kui kohalikul ressursil põhinevale elektritootmisele.

See idee võib olla meie hinnangul realiseeritav vaid selle kitsamas ulatuses, kus püütakse võtta järelejäänud põlevkivielektri tootmise võimsustest viimast, kuni tehniline ressurss veel võimaldab, hoolimata ökoloogilistest ja majanduslikest negatiivsetest tagajärgedest. See on aga ajutine lahend. Kas selle stsenaariumi majanduslikes tingimustes jätkub riigil raha, et rajada uusi põlevkivijaamu, on aga väga kahtlane.

Ligikaudsete arvutuste kohaselt, mille aluseks on eeldus, et selles stsenaariumis tõuseb elektri hind 25% ja samal ajal langeb nii ettevõtete kui ka kodutarbijate kindlustunne, tooks see kaasa märkimisväärse majanduslanguse. Sisemajanduse kogutoodang väheneks hinnanguliselt 15% võrreldes tavapärase arengu jätkumisega. Kriisieelsele tasemele naasmine võib simulatsiooni kohaselt võtta enam kui kümme aastat.

Kuivõrd selle stsenaariumi puhul on elektriga seotud kriiside teke üpris tõenäoline, tuleks eelnevalt läbi mõelda, mida teha ettevõtete ja elanikkonna tasandil, et taolist olukorda kergemini üle elada. Näiteks nügida ettevõtteid maksusoodustuste abil selle poole, et nad looksid endale ise elektrikatkestuste puhuks lühiajaliseks tegevuse jätkamiseks vajaliku individuaalse tagavaravõime, mõelda, kuidas stimuleerida koostööd energiatarbijate vahel kriitilistes olukordades, olla valmis maksma ettevõtetele toetusi, kui nad peavad elektrivarustuse katkemise tõttu pikemaks ajaks töö katkestama.

Elektrihinna järsu tõusu korral võib olla vaja ka elanikele teatud kWh mahus toetust maksta või raskemasse seisu sattunud peredele sotsiaaltoetuste tüüpi abi pakkuda.

KOKKUVÕTTEKS

Uue elektri tootmise ja varustamise süsteemi loomine ei ole nii lihtne, kui diskussioonides osalejad vahel paista lasevad. Me ei tea täpselt, millised on need tulevikutingimused, kus see uus süsteem töötama hakkab. Peame saama hakkama erinevates tekkida võivates olukordades.

Me ei saa kindlalt öelda, kui suureks kujuneb näiteks aastal 2035 Eesti elektritarbimine või palju hakkab siis maksma 1 kWh elektrit.

Arvutused on otsuste tegemisel väga olulised, kuid kõrge määramatuse tingimustes ei saa neid teha ilma, et arvestaksime erinevate võimalike keskkondadega, kuhu võime sattuda, nende nõuetega ja küllalt selge arusaamaga sellest, kui suuri riske me peame õigeks võtta.

Parim saavutatav on erinevate väliskeskkonna arengute puhul erinev. See sõltub meie võimalustest uute võimsuste toodetud elektrienergia kasu teenima panna ning sellest, kui edukalt neid võimalusi ära kasutada suudame.

Kindlasti ei hakka tuleviku Eesti elektrivarustus baseeruma vaid ühel energiaallikal, kuid lähema tosina aasta, tõenäoliselt isegi mõnevõrra pikema aja jooksul, saab otsustavaks eelkõige see, mis toimub tuuleelektri tootmise vallas: selle maht, viisid, hind ja kombineeritus ilmastikust mittesõltuvate reservvõimsustega. Kuni pole ehitatud tuumajaama või kasutusele võetud praegu veel ebaküpseid elektritootmise tehnoloogiaid, on valik selles, kas leppida tugeva sõltuvusega importelektrist – koos sellega kaasneva ebastabiilsuse ohu ja hinnariskidega – või võtta kiirelt kasutusele täiendavad kodumaised tuuleelektri võimsused. Loomulikult koos sinna juurde käivate reserv- ja salvestusvõimsuste loomisega. Oma ohud on mõlemal variandil.

Põlevkivielektri tootmise juurde naasmine oleks vähemalt põhilahendina raskelt läbiviidav ja seega ebatõenäoline ka juhul, kui väliskeskkonnas toimuvad trendid tugevdaksid isevarustamise argumente.

Eestil pole võimalik oma järelejäänud vanade põlevkivielektri tootmise võimsustega riigi elektriprobleemi ära lahendada ja nii kuni „helge tuumatuleviku“ saabumiseni välja vedada, sest võimsused on piiratud ja amortiseerunud. Seda ka juhul, kui ökoloogilised piirangud leeveneksid.

Uute põlevkivielektrijaamade ehitamine võtaks aga palju aega ja läheks väga kalliks. Kuna põlevkivielektrijaamade rajamist ei peeta maailmas eriti perspektiivseks, välja arvatud vast arengumaades, siis on ka nende ehitamise oskusteavet ja kogemust valdavaid firmasid vähe.

Pole kahtlust, et Eesti spetsialistid tunnevad põlevkivienergeetika spetsiifikat väga hästi, kuid sellest ei piisa, see pole veel taoliste jaamade ehitamise oskusteave. Kui ehitama asub firma, kel pole sellealast kogemust, on riskid kõrged.

Donald Trumpi võimuletulek USA-s ja EL-i riikide majandusprobleemid võivad mõnevõrra vähendada nn rohesurve radikaalsust energeetikas, aga isegi kui Euroopa vähendaks ajutiselt ökoloogilisi piiranguid elektri tootmisel, tähendaks see Eestile vaid seda, et saaksime oma amortiseerunud põlevkivielektri võimsuste kasutamist reservvõimsustena mõne aasta võrra pikendada, mis olukorda oluliselt ei muudaks. Ja mida teha juhul, kui suudamegi uued põlevkivielektri tootmise võimsused välja ehitada, ent rahvusvaheline majanduskoostöö pöördub mõne aja pärast taas normaalsematele radadele, ökoloogilised mured tugevnevad ja tekivad uued tehnoloogilised võimalused (tuumaenergeetika, vesinikuenergeetika)? Kas pakime kokku?

Tuleb arvestada ka sellega, et elektri tootmise põhivõimsuste jätmine Vene piiri lähedal asuvasse põlevkivibasseini suurendaks tõsiselt ka julgeolekuohte.

Osa energeetikapoliitilistes diskussioonides osalejaid leiab, et tuleks jõuliselt orienteeruda energiaküllase keskkonna loomisele, lootuses, et see aitab majanduse tööstuslike investeeringute abil uuesti käima lüüa, osa lähtub pigem nägemusest, et suuri tööstusinvesteeringuid, vähemalt energiamahuka tööstuse alaseid, nagunii ei tule ja meie majandus järgmisel kümnel või tosinal aastal eriti palju elektrit ei vajagi. Esimene hoiak kallutab võtma kõrgemat riski ja rajama uusi võimsusi, teine aga õhutab tuulevõimsustesse investeerida soovijate ees rahakotiraudu võimalikult koos hoidma, et elektritarbijaid ähvardavast hinnatõusust säästa.

Praegu ei ole võimalik üheselt öelda, kumb nimetatud tulevikuhoiakutest õigemaks osutub. Oluline on aga, et kaalukauss ei kalduks ühes või teises suunas üksnes hoiakute baasil, vaid otsuste tegemisele eelneks laiem analüüs, kus keskendutaks nii Eesti kui ka rahvusvahelises majanduses toimuvale, seisundile ja trendidele. Taolise analüüsi läbiviimine ei saa olla ainult mingi ühe töörühma või ühe ametkonna ülesanne.

Arvestades majanduslikult ja geopoliitiliselt keerulist ja raskesti prognoositavat olukorda, on meil oma tuuleenergeetikapoliitikaga võimalik sõita, piltlikult öeldes, sügavasse kraavi nii ühele kui ka teisele poole maanteed.

Kui lubame uute tuulevõimsuste rajajatele liiga tugevaid garantiisid, võib elektri lõpphind minna kõrgemaks, kui tarbijatele jõukohane on. Kui aga pelgame pakkuda garantiisid, mis oleksid võimsuste rajajate jaoks nende riskide katmiseks piisavad, võime ebaõnnestuda uute võimsuste rajamisele piisava hoo andmisel ning jääda kinni liigse impordisõltuvuse stsenaariumisse – koos kõigi eespool kirjeldatud ohtudega.

Riski võtame nii liigse hussaarluse kui ka liigse ettevaatlikkuse puhul ning seda, kus asub kuldse kesktee tsoon, me hästi ei tea. Et vähendada ohte, mis uuele süsteemile üleminekuga kaasnevad, on vaja adekvaatset tervikpilti rahvusvahelistest arengutest nii energeetikas, majanduses kui ka poliitikas, samuti head tunnetust selle pildi võimalike muutuste kohta, sobivat vähempakkumise protseduuri uute võimsuste loomiseks ning kindlakäelist juhtimist selle protsessi läbiviimisel. Tegu on n-ö mitmemõõtmelises ruumis navigeerimisega, mida tuleb teha eriti külma peaga ja läbikaalutult. Kui strateegia on ebaselge, kui me ei tea, mida ja miks me selles protsessis täpselt tahame, tekib paratamatult edasi-tagasi rapsimine, mis maksab kätte. Halvemal juhul võib kogu protsess pöörata ratsionaalse edasiliikumise tee otsimise asemel tagasi mõttetutesse kärajatesse pseudoteemade ja antud ajamõõtmetes mitte realiseeritavate alternatiivide üle. Näiteks selle üle, et päästa saab vaid tagasipööre minevikku, st põlevkivielektrile, et selle najal „rohelisest maailmapäästmise mängust“ välja tõmbuda ja selle asemel „rehepappi teha“. Võimalik, et Eesti jaoks on tulevikus sobiv lahendus tuumajaam, selle teemaga tuleb tegeleda. Samas ei ole konstruktiivne sisendada usku tuumajaama väga kiire rajamise võimalusse, sellesse ideesse kinnijäämine võib viia tõsiste stabiilse elektrivarustuse probleemideni 2030. aastatel.

Selleks, et energeetikaalane diskussioon liiga lappama ei läheks ja umbe ei jookseks, oleks kasulik siin esitatud mustad stsenaariumid põhjalikumalt läbi arutada. Elektroenergeetikat mõjutavate tegurite üldpilti ja võimalikesse „rajalt väljasõitmise“ ohtudesse süvenemine võib aidata üksteisele lähemale tuua seisukohti, kuidas edasi liikuda.

KASUTATUD ALLIKAD

- Arenguseire Keskus. (2024). Aktiivsed tarbijad tuleviku energiasüsteemis. https://arenguseire.ee/raportid/aktiivsed-tarbijad-tuleviku-energiasusteemis-arengusuundumused-aastani-2040/

- Bruegel. (11.01.2024). Europe’s under-the-radar industrial policy: Intervention in electricity pricing. Bruegel | The Brussels-Based Economic Think Tank. https://www.bruegel.org/policy-brief/europes-under-radar-industrial-policy-intervention-electricity-pricing

- Draghi, M. (2025). The Draghi report on EU competitiveness. Euroopa Komisjon. https://commission.europa.eu/topics/eu-competitiveness/draghi-report_en

- Kisel, E. (03.02.2025). Einari Kisel: Neli küsimust, mis tegelikult määravad elektri hinna. Äripäev. https://www.aripaev.ee/arvamused/2025/02/03/einari-kisel-neli-kusimust-mis-tegelikult-maaravad-elektri-hinna

- Pentus-Rosimannus, K. (2023). Euroopa elektrituru ühendamise peab lõpule viima. Postimees. https://arvamus.postimees.ee/7746773/keit-pentus-rosimannus-euroopa-elektrituru-uhendamise-peab-lopule-viima

1 Vabariigi Valitsuse tegevusprogrammis 2022–2023 püstitati eesmärk, et aastal 2030 toodetakse Eestis sama palju taastuvelektrit, kui on meie aastane tarbimise kogumaht. Seda Reformierakonna, Isamaa ja Sotsiaaldemokraatliku Erakonna valitsusliidu välja käidud, teiste EL liikmesriikide foonil väga radikaalset tempot, on ametliku eesmärgina aktsepteerinud ka järgnevad valitsuskoalitsioonid.

2 Kas minna sel juhul importelektri kasutamisele, kui seda saada on, või lülitada elektridefitsiidi katmiseks sisse kodumaised looduslikku gaasi või põlevkivi kasutavad reservseadmed, on majandusliku kalkulatsiooni küsimus.

3 Meretuuleparkide puhul on investeerimistsükkel tavaliselt pikem ja investeeringud suuremad. Ühe võimsusühiku installeerimise kulu on suurem kui maismaal, juba valmis ehitatuna püüavad meretuulepargid aga paremini tuult ja merre on suuri tuuleparke lihtsam rajada kui maismaale, kus tuleb tavaliselt arvestada suuremate piirangutega. Seetõttu rajatakse viimaseid enam hajali.

4 Hiljuti võttiski Norra parlament vastu otsuse vähendada elektrimüüki Taani, eelistades sellele koduturgu ja eksporti Saksamaale. Informatiivne on taolise otsuse tegemine seadusandja, mitte turuosaliste firmade tasandil.

5 Tarbimise juhtimise võtetel on suur potentsiaal igas stsenaariumis, selles stsenaariumis aga eriti. Arenguseire Keskuse hiljutises töös hinnati, et sel teel võiks 2030. aasta seisuga kokku hoida üle 400 MW, mis on võrreldav Auvere elektrijaama toodanguga. Inimesed ja ettevõtted saavad oma tarbimist ajastada ja sellega ka raha teenida. (Arenguseire Keskus, 2024).