Eesti pensionisüsteem Euroopa Liidu ühiste pensionieesmärkide valguses

-

Tallinna Ülikooli Eesti demograafia keskuse vanemteadur

-

Rahvastikuteadlane, Tartu Ülikooli emeriitprofessor

-

Tartu Ülikooli analüütik

Septembris 2002 esitasid viisteist senist Euroopa Liidu liikmesriiki Euroopa Komisjonile oma riigi pensionistrateegia. Uue liikmesriigina tuleb nüüd ka Eestil samasugune strateegia välja töötada.

Euroopa Liidus on pensionipoliitikate kujundamine olnud liikmesriikide pädevuses. Aastate jooksul on tehtud katseid Euroopa Liidu pädevust selles valdkonnas laiendada, kuid seni on Euroopa Ühenduse asutamislepingust ja Euroopa Liidu lepingust tulenev sotsiaalpoliitikate ühtlustamise õiguslik baas ahtake ning mitu liikmesriiki on olnud tugevalt Euroopa Liidu õigusliku pädevuse laiendamise vastu. Seetõttu on viimastel aastatel suunatud rohkem tähelepanu nn pehmetele meetoditele liikmesriikide pensionipoliitikate koordineerimisel.

Sellel protsessil on kaks peamist tõukejõudu. Esiteks mõjutavad suured sotsiaalpoliitilised süsteemid nagu pensionisüsteem paratamatult ühisraha kasutusele võtnud liikmesriikide eelarvepoliitikat. Teiseks vananeb Euroopa rahvastik ja liikmesriikide ühine mure on, kuidas tagada pensionisüsteemide jätkusuutlikkus.

Liikmesriikide pensionialane koostöö tugineb nn avatud koordinatsioonimeetodile, mida varem on rakendatud tööhõive ja sotsiaalse kaasatuse valdkondades: lepitakse kokku ühised eesmärgid, nende eesmärkide saavutamise aeg ja liikmesriikide olukorra ning arengu hindamise näitajad. Seejärel töötab iga liikmesriik ühiste eesmärkide alusel välja oma strateegia. Järgneb liikmesriikide strateegiate ühine hindamine, kogemuste vahetamine ja arengu jälgimine.

Euroopa ühiseesmärkide alusel

Euroopa Liidu Laekeni 2001. aasta tippkohtumisel lepiti kokku üksteist eesmärki, millele liikmesriikide pensionisüsteemid peaksid vastama. Need eesmärgid kajastavad kolme keskset põhimõtet:

- pensionide adekvaatsus – pensionisüsteemide võime täita neile seatud sotsiaalseid eesmärke, sealhulgas vältida eakate vaesusriski, säilitada varasem elatustase ning põlvkondadevaheline ja põlvkonnasisene solidaarsus;

- pensionisüsteemi rahaline jätkusuutlikkus – pensionisüsteemi finantsaluse tugevdamine tööhõive suurendamise, varajase pensionile siirdumise võimaluste vähendamise ja eelfinantseeritavate erapensioniskeemide kaudu;

- pensionisüsteemide nüüdisajastamine – pensionisüsteemi reformimine nii, et see oleks läbipaistev, tagaks meeste ja naiste võrdse kohtlemise ning kohanduks demograafilise olukorra, tööturu ja majandusolukorra muutustega.

Euroopa Liidu lähenemine pensionipoliitikale on tähelepanuväärne seetõttu, et üritatakse saavutada tasakaalu mõneti vastandlike eesmärkide vahel. Kitsamalt võttes on näiteks eakate vaesuse leevendamine ja varasema elatustaseme säilitamine vastassuunalised eesmärgid: esimese eesmärgi puhul oleks eelistatav pensionide väiksem diferentseeritus, teise puhul aga suurem diferentseeritus varasemate töötasude alusel. Samuti on kitsamas käsitluses vastandlikud pensionide taseme adekvaatsuse ja pensionisüsteemi finantsilise jätkusuutlikkuse eesmärgid: esimene eeldaks kõrgemaid pensionikulusid, teine madalamaid. Laiemal tasandil võib aga pensionisüsteemi kui terviku jätkusuutlikkuse seisukohalt oluliseks pidada just erinevate aspektide tasakaalu.

Euroopa Liidu ühiseesmärkide alusel esitasid 15 senist liikmesriiki 2002. aasta septembris Euroopa Komisjonile oma riigi pensionistrateegia. Euroopa Komisjon ja Euroopa Nõukogu hindasid liikmesriikide strateegiaid 2003. aasta märtsis ilmunud ühisraportis (vthttp://europa.eu.int/comm/employment_social/soc-prot/pensions/2003jpr_eu.pdf). Euroopa Liidu liikmesriigina tuleb ka Eestil osaleda avatud koordinatsioonisüsteemis ning 2005. aastal välja töötada oma riiklik pensionistrateegia.

PRAXIS-e uurimus püüab pakkuda taustinformatsiooni Eesti pensionistrateegia väljatöötamiseks Euroopa Liidu avatud koordinatsioonimeetodi raames.

Uurimuses kasutati nii administratiivselt kogutavaid registriandmeid kui ka valikuuringute andmeid – sotsiaalkindlustusameti riikliku pensionikindlustuse registri ja Eesti väärtpaberite keskregistri andmeid riikliku pensionikindlustuse ja kogumispensionide kohta ning statistikaameti leibkonna eelarve uuringu ja tööjõu-uuringu andmeid. Nende andmete põhjal arvutati Euroopa Liidu pensioniindikaatorite väärtused Eesti jaoks. Projekti raames töötati välja ka simulatsioonimudel pensionisüsteemi tulude ja kulude arengu prognoosimiseks, analüüsiti Eesti pensionisüsteemi puudutavate õigusaktide sätteid ning võrreldi Eesti pensionisüsteemi Euroopa Liidu seniste liikmesriikide ja liituvate riikide omadega.

Käesolevas artiklis esitatakse uurimuse põhitulemused pensionide adekvaatsust ja finantsilist jätkusuutlikkust puudutavate Euroopa Liidu pensionieesmärkide kohta (eesmärgid nr 1, 2 ja 6). Pensionisüsteemi ja tööturu vahelisi vastasmõjusid käsitlevaid Euroopa Liidu pensionieesmärke (eesmärgid nr 4 ja 5) puudutavaid tulemusi on tutvustatud ajakirjas Sotsiaaltöö nr 6, 2003 (http://www.sm.ee/est/HtmlPages/Sotsiaaltoo20036/$file/Sotsiaaltoo20036.pdf).

Vaesuse ja sotsiaalse tõrjutuse vältimine

Vaesusriski hindamisel on Eurostat ja Euroopa Liidu sotsiaalkaitse komitee otsustanud kasutada suhtelist vaesuspiiri – 60% leibkondade mediaantulust. Vaesusriskis olevaiks loetakse isikuid, kes elavad sellistes leibkondades, kus leibkonna kogutulu jääb alla nimetatud piiri. Riikidevahelises võrdluses võimaldab suhteline vaesuspiir analüüsida eeskätt seda, millistel ühiskonnarühmadel on erinevates riikides kõrgem ja millistel madalam vaesusrisk. Eurostat ja Euroopa Liidu sotsiaalkaitse komitee soovitavad vaesuspiiri arvutamisel kasutada tarbimiskaale 1:0,5:0,3 (Atkinson et al 2002).

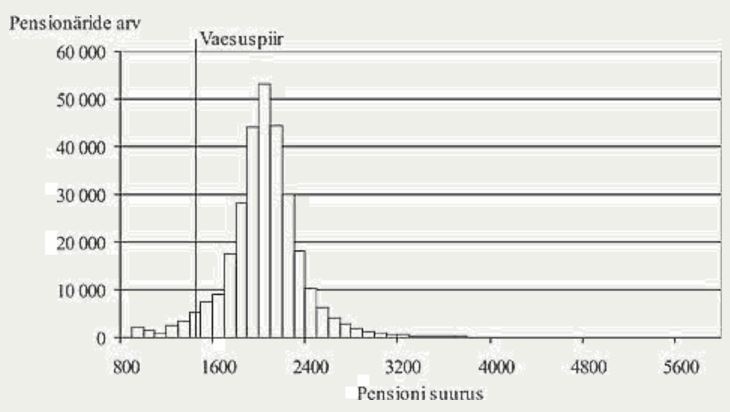

PRAXIS-e uurimisrühm leidis, et Eesti tarbimisstruktuuri arvestades on meie oludes siiski põhjendatum kasutada tarbimiskaale 1:0,7:0,5, sest madalama elatustaseme tõttu on Eestis isikliku tarbimise, eriti toidukulude osatähtsus leibkonna kogutarbimises suurem kui Lääne-Euroopa riikides. Sellisel viisil statistikaameti leibkonna eelarve uuringu andmete põhjal arvutatud suhtelise vaesuspiiri väärtus oli 2002. aastal 1427 krooni tarbimisühiku kohta kuus. Kuna see summa on väiksem enamiku vanaduspensionäride sissetulekutest, osutub eakate vaesusrisk Eestis suhteliselt väikseks (vt joonis 1).

Joonis 1. Vanaduspensionide jaotus ja võrdlus suhtelise vaesuspiiriga

ALLIKAD: sotsiaalkindlustusamet, statistikaamet, autorite arvutused.

Vanaduspensionina on siin käsitletud kõiki vanuse alusel määratud pensione: üldist vanaduspensioni, riiklikku eripensioni, väljateenitud aastate pensioni, rahvapensioni vanaduse alusel.

Vanaduspensionide suurused 2003. aasta seisuga, suhteline vaesuspiir (60% mediaanist tarbimiskaaludega 1:0,7:0,5) 2002. aasta seisuga.

Joonise paremaks esitamiseks on sellelt välja jäetud 292 üle 6000-kroonise eripensioni saajat.

Pensionide suuruse vähese diferentseerituse tõttu jääb enamiku vanaduspensionide suurus alla leibkonnaliikme keskmise netosissetuleku, mis 2002. aastal oli 2500 krooni kuus. Seda peegeldab ka 65-aastaste ja vanemate inimeste sissetulekute kõrgeima ja madalama kvintiili suhe (vt tabel 1 viimane veerg) ning vanaduspensionide jaotuse hajuvust väljendava Gini koefitsiendi suhteliselt väike väärtus – 0,08 aastal 2003.

Samas on kõigi leibkondade sissetulekute varieeruvus kordades suurem (Eestis oli Gini koefitsiendi väärtus 2003. aastal 0,36). See osutab, et kuigi nooremate liikmetega (tööealiste ja lastega) leibkondade sissetulek on keskmiselt suurem, on nende hulgas arvestatav hulk peresid, kelle sissetulekud tarbimisühiku kohta jäävad allapoole vaesuspiiri. Kõrgeima vaesusriskiga ühiskonnarühmad Eestis on töötute leibkonnad, üksikvanema leibkonnad ja lasterikkad pered. Selletõttu on Eestis kuni 65-aastaste inimeste vaesusrisk kõrgem kui 65-aastastel ja vanematel.

Erinevate vanuserühmade suhtelise vaesusriski võrdlus teiste Euroopa riikidega näitab, et 65-aastaste ja vanemate isikute suhteline vaesusrisk Eestis on madalam seniste Euroopa Liidu liikmesriikide keskmisest ning erinevalt paljudest senistest Euroopa Liidu liikmesriikidest on Eestis 65-aastaste ja vanemate vaesusrisk madalam alla 65-aastaste vaesusriskist (vt tabel 1).

Tabel 1. 65-aastaste ja vanemate inimeste sissetulekud ja suhteline vaesusrisk Euroopa Liidu liikmesriikides ja Eestis

| Vaesusriskis elavate isikute osakaal (%) | 65-aastaste ja vanemate ning kuni 65-aastaste isikute sissetulekute suhe (%) |

Sissetulekute jaotuse ebaühtlus: kõrgeima ja madalaima kvintiili suhe |

|||||||

| 65+ | 0-64 | 0-64 | 65+ | ||||||

| mehed | naised | kokku | mehed | naised | kokku | ||||

| Austria | 15 | 29 | 24 | 10 | 90 | 81 | 84 | 3,6 | 4,1 |

| Belgia | 20 | 22 | 22 | 11 | 77 | 76 | 76 | 4,1 | 4,3 |

| Hispaania | 16 | 16 | 16 | 19 | 94 | 88 | 91 | 6,0 | 4,2 |

| Holland | 7 | 7 | 7 | 11 | 98 | 89 | 93 | 3,7 | 3,7 |

| Iirimaa | 26 | 41 | 34 | 17 | 74 | 65 | 69 | 4,9 | 4,5 |

| Itaalia | 152 | 16 | 14 | 19 | 198 | 94 | 96 | 5,1 | 4,2 |

| Kreeka | 34 | 33 | 33 | 18 | 74 | 74 | 74 | 5,8 | 7,0 |

| Portugal | 30 | 36 | 33 | 18 | 80 | 73 | 76 | 6,4 | 5,8 |

| Prantsusmaa | 16 | 21 | 19 | 14 | 94 | 88 | 90 | 4,4 | 4,1 |

| Rootsi | 6 | 10 | 8 | 10 | 92 | 78 | 83 | 3,2 | 2,9 |

| Saksamaa | 9 | 13 | 11 | 11 | 98 | 96 | 97 | 3,5 | 3,6 |

| Soome | 9 | 23 | 17 | 10 | 86 | 74 | 78 | 3,4 | 2,9 |

| Suurbritannia | 17 | 25 | 21 | 19 | 81 | 75 | 78 | 5,4 | 4,1 |

| Taani | 23 | 26 | 25 | 7 | 77 | 73 | 74 | 2,7 | 2,6 |

| EL 15 | 15 | 19 | 17 | 15 | 92 | 86 | 89 | 4,6 | 4,1 |

| Eesti | 8 | 17 | 13 | 15 | 76 | 67 | 70 | 6,9 | 3,6 |

ALLIKAD: Council of the European Union 2003, statistikaamet, autorite arvutused.

Vaesuspiir – 60% leibkondade mediaantulust tarbimiskaaludega 1:0,5:0,3.

Andmed: Euroopa Liidu liikmesriigid – 1998, Eesti – 2000.

Ühtlasemale tulujaotusele vaatamata on 65-aastaste ja vanemate tulud keskmiselt siiski madalamad kui noorematel, moodustadesca 70% alla 65-aastaste tuludest (tabel 1). Selle näitaja poolest jääb Eesti alla kõigile senistele Euroopa Liidu liikmesriikidele, välja arvatud Iirimaa.

Eakate heaolu sõltub Eestis palju riiklikust pensionist. 65-aastaste ja vanemate hulgas moodustab pension keskmiselt 88% kogutuludest. Pensionide suhteliselt väike diferentseeritus koos asjaoluga, et enamiku pensionäride tulud jäävad alla Eesti keskmise netosissetuleku, tähendab aga seda, et vaesusriski jäävad pensionärid on küllalt tundlikud nii pensionitõusu aja kui ka suuruse suhtes.

Euroopa sotsiaalpoliitiliste süsteemide oluline element on teatud miinimumsissetuleku tagamine kõigile elanikele. Tööealiste inimeste puhul kaasneb sellise sissetulekugarantiiga töömotivatsiooni säilimise küsimus, s.t et inimesel peaks alati olema kasulikum töötada kui elatuda sotsiaaltoetustest. Vanemaealiste puhul tuleb aga jälgida, kuidas sissetulekugarantiid mõjutavad motivatsiooni ise pensionieaks säästa või enne pensioniiga töötada. Enamasti on Euroopa riikides pensioniealiste inimeste minimaalne sissetulek garanteeritud siiski kõrgemal tasemel kui tööealistel (Council of the European Union 2003).

Eesti sotsiaalse kaitse süsteemis on erinevaid minimaalse sissetuleku garantiisid:

- kõigile vähemalt 63-aastastele inimestele, kes on elanud Eestis vähemalt viimased viis aastat, on tagatud õigus rahvapensionile (praegu 990 krooni kuus);

- pensioniealisele määratud vanaduspensioni suurus ei ole väiksem rahvapensioni määrast;

- isikutel, kelle sissetulekud pärast eluasemekulude tasumist jäävad alla toimetulekupiiri (praegu 500 krooni esimese pereliikme ja 400 krooni iga järgneva pereliikme kohta), on õigus toimetulekutoetusele.

Sellised miinimumgarantiid ei taga siiski vaesuspiirist kõrgemat sissetulekut, pealegi ei kata toimetulekupiir minimaalse toidukorvi maksumust. Samas on miinimumgarantiidest sõltuvate eakate inimeste arv suhteliselt väike – vanuse alusel rahvapensioni saajaid oli 2003. aastal 1% kõigist pensioniealistest inimestest ja toimetulekutoetust saavate pensionäride osa oli 2,6% kõigist pensionäridest.

Elatustaseme säilitamise võimaldamine

Asutamislepingu järgi on Euroopa Liidu ja liikmesriikide ühine eesmärk piisava sotsiaalkaitse tagamine. See tähendab muu hulgas, et pensionisüsteemi sihiks ei peaks olema mitte üksnes vaesuse vältimine vanaduses, vaid avalikud ja erapensioniskeemid peaksid võimaldama säilitada tööelu vältel saavutatud elatustaset. Seejuures mööndakse, et vanemate inimeste sissetulekud võivad mõnevõrra langeda, sest nende perekondlikud kohustused on enamasti väiksemad, samuti ei tule neil kanda töölkäimisega seotud kulutusi ning ka elamispinnakulud on enamasti väiksemad (Council of the European Union 2003).

Enamikus Euroopa Liidu liikmesriikides sõltub riiklik pension varasemast töötasust, aidates seega – teatud ulatuses – säilitada inimeste elatustaset. Kolmes liikmesriigis (Holland, Taani, Iirimaa) on riikliku pensioni määr aga fikseeritud ning varasema elatustaseme säilitamine sõltub täiendavate erapensioniskeemide kasutamisest.

Euroopa Liidu sotsiaalkaitse komitee indikaatorite töörühm on pakkunud elatustaseme säilitamise ulatuse hindamiseks kahte tüüpi nn asendusmäärasid, mis peegeldavad pensionide suhet töötasudesse.

Nn teoreetilise asendusmäära arvutamisel võetakse aluseks 40-aastase tööstaaziga inimene, kes on kogu tööpõlve vältel teeninud keskmist töötasu ja siirdub pensionile 65 aasta vanuses. Sisu poolest on tegemist individuaalse asendusmääraga – isiku pensioni võrreldakse tema enda varasema töötasuga. Vaadeldakse nii bruto- kui ka netoasendusmäärasid, sest pensionide tulumaksuga maksustamine erineb tihti töötasude maksustamisest. Erinevalt töötajatest ei tasu pensionärid sageli mõningaid sotsiaalkindlustusmakseid. Riikides, kus kehtib progressiivne tulumaks, võib näiteks juhtuda, et tulutaseme erinevuse tõttu rakendatakse erinevat maksumäära.

Kõigis senistes Euroopa Liidu liikmesriikides ulatub 40-aastase tööstaazi ja keskmise töötasuga töötaja pensioni netoasendusmäär üle 60%, Eestis on vastav näitaja veidi üle 40% (vt tabel 2). Võib näha, et kolmes senises liikmesriigis – Suurbritannias, Iirimaal ja Hollandis – on riikliku pensioni asendusmäär madalam kui Eestis, kuid nendes riikides lisandub riiklikule pensionile samas suurusjärgus või suurem II samba pension.

Tabel 2. Teoreetilised asendusmäärad Euroopa Liidu liikmesriikides ja Eestis (%)

| I samba bruto-asendusmäär | II samba bruto-asendusmäär | Kokku bruto-asendusmäär | Kokku neto-asendusmäär | |

| Austria | 74,3 | … | 74,3 | 88,3 |

| Belgia | 36,5 | 3,5 | 40,0 | 66,1 |

| Hispaania | 88,6 | … | 88,6 | 95,4 |

| Holland | 32,6 | 37,4 | 70,0 | 89,0 |

| Iirimaa | 31,4 | 35,3 | 66,7 | 81,4 |

| Itaalia | 79,6 | … | 79,6 | 88,9 |

| Kreeka | 108,0 | … | 108,0 | 118,0 |

| Luksemburg | 89,5 | … | 89,5 | 97,2 |

| Portugal | 72,3 | … | 72,3 | 88,7 |

| Prantsusmaa | 65,0 | … | 65,0 | 78,8 |

| Rootsi | 57,0 | 13,9 | 70,9 | 74,6 |

| Saksamaa | 44,6 | 5,5 | 50,1 | 76,1 |

| Soome | 57,6 | … | 57,6 | 66,2 |

| Suurbritannia | 16,6 | 50,0 | 66,6 | 81,9 |

| Taani | 41,7 | 3,4 | 45,1 | 68,4 |

| Eesti | 33,3 | … | 33,3 | 42,8 |

ALLIKAD: Social Protection Committee 2003, autorite arvutused.

… – II samba pensioni suurus marginaalse tähtsusega või II sammas puudub või andmed puuduvad.

Euroopa Liidu liikmesriikide andmed 2002, Eesti andmed 2003, keskmise töötasuna on käsitletud keskmist sotsiaalmaksuga maksustatud tulu.

PRAXIS-e uurimuses analüüsiti teoreetilise asendusmäära kõrval ka Eesti tegelikke individuaalseid asendusmäärasid, vaadeldes riikliku pensionikindlustuse registri andmete põhjal vanaduspensionile siirdunute pensioni suhet nende endi brutotöötasusse pensioni määramise eelsel aastal. Ligi kolmandikul kõigist 2001. aastal määratud vanaduspensionäridest oli pensioni individuaalne brutoasendusmäär üle 60%. Samas ligi veerandil kõigist uutest pensionäridest puudus pensioni määramisele eelnenud perioodil töötasu hoopiski. Individuaalse asendusmäära mediaan ulatus 2001. aastal veidi üle 50%.

Euroopa Liidu riikide vahelises võrdluses kasutab Euroopa Liidu sotsiaalkaitse komitee teoreetilise asendusmäära kõrval teise indikaatorina nn agregaatasendusmäära, mis arvutatakse kui 65-74-aastaste mediaanpensionitulu suhe 50-59-aastaste mediaantöötasusse. Statistikaameti leibkonna eelarve uuringu andmetel oli 2002. aastal 65-74-aastaste mediaanpension 1743 krooni. Samas oli 50-59-aastaste mediaantöötasu netosummas 3100 krooni, mis vastab brutotöötasule 3877 krooni. Täpsustuseks lisame, et mediaantöötasu arvutamisel on arvestatud üksnes neid isikuid, kes töötasu said, mis tähendab, et nulltöötasuga inimesed jäeti arvestamata. Seega oli 2002. aastal agregaatasendusmäära väärtus Eesti jaoks 45%. Euroopa Liidu seniste liikmesriikide kohta ei ole võrdlusandmed seni kahjuks kättesaadavad, ent võib oletada, et selle näitaja alusel näeb Eesti riikidevahelises võrdluses mõnevõrra parem välja, sest pensionieelsetes vanuserühmades jääb keskmine töötasu alla Eesti keskmist töötasu.

Seoses sotsiaalmaksu isikustatud arvestuse ja selle põhjal pensioniõiguse arvestamisega alates 1999. aastast, peegeldavad riiklike pensionide suurused järk-järgult üha enam pensionile siirdunute varasemat töötasu. See tähendab, et suureneb pensioni kui edasilükatud töötasu roll, samas suureneb pensionide diferentseeritus. Siiski säilivad riiklikus pensionisüsteemis ka põlvkonnasisese solidaarsuse elemendid. Need on pensioni baasosa, mis praegusajal moodustab ca 29% keskmisest vanaduspensionist, ning miinimumpensioni garantiid – need on pensionid või pensioniosad, mis ei sõltu isiku poolt või tema eest makstud sotsiaalmaksu summadest.

Täiendavate kogumispensioniskeemide, II ja III samba käivitamisega on ka Eestis loodud lisavõimalusi varasema elatustaseme säilitamiseks. II sambaga liitunute arv ületab 50% hõivatutest, III sambaga on liitunud ca10% hõivatutest. Täiendavate pensioniskeemide mõju eakate sissetulekutele muutub oluliseks siiski alles paarikümne aasta pärast.

Pensionisüsteemi jätkusuutlikkus

Euroopa Komisjon ja Euroopa Nõukogu soovitavad liikmesriikidele rahvastiku vananemisest tulenevate eelarvemõjudega toimetulemiseks vähendada avaliku sektori võlakoormust, et vabastada eelarvevahendeid rahvastiku vananemisega seotud kuludeks, ning korraldada pensionireform, et vähendada survet riigieelarvele ja asetada pensionisüsteem jätkusuutlikule finantsalusele. Samuti soovitatakse fiskaalse manööverdamisruumi suurendamiseks luua reserve (nt demograafilisi puhverfonde) riiklikes pensioniskeemides, mida oleks hiljem võimalik kasutada kasvavate pensionikulude katmiseks suuremate vanusekohortide pensionile siirdumisel (Council of the European Union 2003).

Eesti üldine fiskaalpositsioon on võrreldes seniste Euroopa Liidu liikmesriikidega hea. Eesti täidab nn Maastrichti kriteeriume, mille kohaselt ei tohi valitsussektori eelarvepuudujääk ületada 3% SKP-st ning võlatase peab olema madalam kui 60% SKP-st. Valitsussektori konsolideeritud eelarveülejääk oli 2003. aastal 2,6% SKP-st ning valitsussektori võlg suhteliselt väike, 5,8% SKP-st. Samas oli 2002. aastal vaid viiel senisel Euroopa Liidu liikmesriigil eelarve ülejääk ning liikmesriikide keskmine võlatase ulatus üle 60% SKP-st.

Eesti fiskaalpositsiooni parandavad veelgi loodud reservid. 2003. aasta lõpu seisuga oli üldmajanduslike riskide vähendamiseks ja pikaajaliste struktuursete ümberkorralduste rahastamiseks moodustatud stabiliseerimisreservi maht 4,5 miljardit krooni (ca 3,9% SKP-st) ja riikliku pensionikindlustuse reserv 1,6 miljardit krooni ehk 1,4% SKP-st.

Samas riiklike pensionide kulude osakaal SKP-st on Eestis Euroopa Liidu seniste liikmesriikide keskmisest madalam (vt tabel 3). Eestist vähem kulutasid suhtena SKP-sse riiklikele pensionidele Suurbritannia ja Iirimaa. Samas tuleb selle näitaja alusel riikide võrdlemisel võtta arvesse erinevusi rahvastikustruktuuris, keskmises elueas, pensionieas, pensionide maksustamises jm asjaoludes.

Tabel 3. Kulud riiklikele pensionidele ja riikliku pensionisüsteemi reservid (% SKP-st) Euroopa Liidu liikmesriikides ja Eestis

| Riiklike pensionide kulud | I samba reservid (aasta) | |

| Austria | 14,5 | ei ole (2001) |

| Belgia | 10,0 | 0,5 (2001) |

| Hispaania | 9,4 | 1 (2002) |

| Holland | 7,9 | 3 (2001) |

| Iirimaa | 4,6 | 8 (2001) |

| Itaalia | 13,8 | ei ole (2001) |

| Kreeka | 12,6 | ei ole (2001) |

| Luksemburg | 7,4 | 22 (2002) |

| Portugal | 9,8 | 3 (2001) |

| Prantsusmaa | 12,1 | 0,8 (2002) |

| Rootsi | 9,0 | 29 (2001) |

| Saksamaa | 11,8 | ei ole (2001) |

| Soome | 11,3 | 55 (2001) |

| Suurbritannia | 5,5 | ei ole (2001) |

| Taani | 10,5 | 25 (2000) |

| EL 15 | 10,4 | … |

| Eesti | 7,1 | 1,4 (2003) |

ALLIKAD: Council of the European Union 2003, sotsiaalministeerium

Riiklike pensionide kulud: Euroopa Liidu liikmesriigid 2000, Eesti 2003.

Iirimaa puhul on näidatud protsent rahvuslikust kogutulust.

Soome kõrged I samba reservid tulenevad asjaolust, et Soome käsitleb oma osaliselt eelfinantseeritavat tööpensionisüsteemi I samba osana. I samba reservid on seal sisuliselt kindlustusseltside kindlustustehnilised reservid.

Kui pensioniõigust puudutavad reeglid jääksid muutmata, tooks rahvastiku vananemine projektsioonide kohaselt paljudes riikides kaasa pensionikulude olulise kasvu. Enamikus liikmesriikides oleks kulude kasv 4-6% SKP-st, ulatudes Hispaanias 8%-ni ja Kreekas 12%-ni. Koos kasvavate tervishoiukulutustega tähendaks see suurt lisakoormust eelarvele ning ohustaks rahaliidu tingimuste täitmist.

Selle taustal on Eestis nii üldine fiskaalpoliitiline kontekst kui ka juba rakendatud pensionireform – I sambas tehtud ümberkorraldused ja II samba käivitamine – loonud rahvastiku vananemisega seotud riskidega toimetulekuks seniste liikmesriikidega võrreldes märgatavalt paremad eeldused.

2002. aastast muutus seoses II samba rakendamisega sotsiaalmaksu senine jaotus – II sambaga liitunutel siirdub riikliku pensionikindlustuse eelarvesse ning mõjutab nende tulevast I samba pensioni 16% töötasust, 4% kantakse liitunud isiku pensionikontole tema valitud pensionifondis. Siirded II sambasse moodustasid 2003. aastal ca 0,5% SKP-st. Sotsiaalmaksu jaotuse muutusele vaatamata kasvas 2003. aastal eelmise aastaga võrreldes riiklike pensionide kulude osakaal SKP-s ning suurenes ka riikliku pensionikindlustuse eelarve reserv. Selle põhjuseks on ühelt poolt olnud tööhõive suurenemine ja palgakulude osakaalu kasv SKP-s, teisalt suhteliselt konservatiivne pensionide indekseerimise valem (50% tarbijahinnaindeksi kasvust ja 50% sotsiaalmaksu laekumise kasvust).

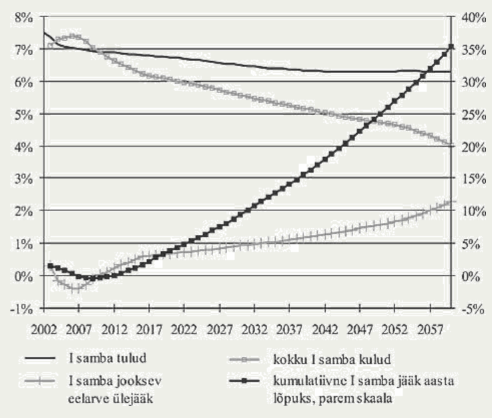

PRAXIS-e koostatud pensionimudelil tehtud projektsioonid näitavad, et seniste reeglite kehtides vähenevad I samba tulud 50 aasta jooksul ümmarguselt 6%-ni SKP-st, samal ajal senise pensioniindeksiga jätkamisel (võttes arvesse aastateks 2004-2006 kokku lepitud täiendavaid pensionitõuse) langeksid I samba pensionide kulud alla 5% SKP-st. Kuigi aastaks 2007 senine I samba reserv ammendub ning aastatel 2007-2011 vajaks riikliku pensionikindlustuse eelarve väikest täiendavat subsideerimist riigieelarve muude vahendite arvel, hakkaks alates 2012. aastast I samba ülejääk taas suurenema, kasvades järgneva 40 aasta vältel ligi 30%-ni SKP-st (vt joonis 2).

Joonis 2. Riikliku pensionikindlustuse tulud, kulud, reservide maht ja jooksva aasta eelarve jääk senise pensioniindeksi korral (% SKP-st)

ALLIKAD: PRAXIS-e pensionimudel, autorite arvutused.

Teisalt pöörduks pensionikassa jääk indekseerimisel üksnes sotsiaalmaksu laekumise indeksi alusel kiiresti defitsiidiks. Iga-aastane defitsiit järgmisel kümnel aastal oleks ca 1% SKP-st, suurenedes 2020. aastateks 2%-ni SKP-st. Kumulatiivne defitsiit, mida tuleks finantseerida riigieelarve muude vahendite arvel, suureneks 2050. aastateks ca 45%-ni SKP-st.

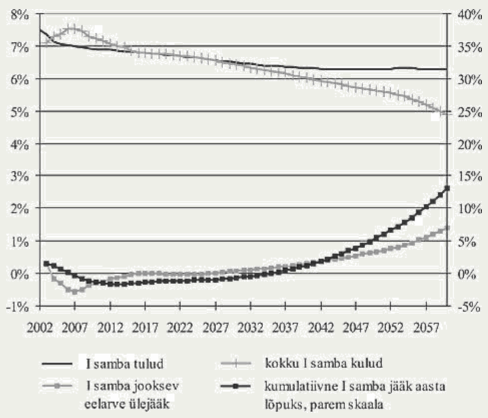

Testides sotsiaalmaksu laekumise ning tarbijahindade kasvuindeksite osakaalu pensioniindeksi valemis, leiti, et pensioniindeks, mille korral I samba jooksev defitsiit lähiaastatel ei oleks eriti suur ning samas ei tekiks kaugemas perspektiivis ka olulist I samba ülejääki, sõltuks sotsiaalmaksu laekumisest osakaaluga 2/3 ning tarbijahinnaindeksist osakaaluga 1/3 (vt joonis 3).

Joonis 3. Riikliku pensionikindlustuse tulud, kulud, reservide maht ja jooksva aasta eelarve jääk pensioniindeksi korral, mille väärtusest 1/3 sõltub tarbijahinnaindeksi kasvust ja 2/3 sotsiaalmaksu laekumise kasvust (% SKP-st)

ALLIKAD: PRAXIS-e pensionimudel, autorite arvutused.

Seega ei ole seniste I samba reeglite puhul süsteemi finantsiline jätkusuutlikkus rahvastiku vananemisele vaatamata probleemiks. Samas muutub keeruliseks tagada pensionide adekvaatsus. Kuigi ka praegune pensioniindeks tagab 50 aasta jooksul pensionide reaalväärtuse (ostujõu) kahekordse kasvu, kaasneks sama perioodiga ümmarguselt kahekordne keskmise vanaduspensioni asendusmäära langus. Sotsiaalmaksu laekumise osakaalu suurendamine pensioniindeksis kahe kolmandikuni pidurdaks asendusmäära langust. Samas ei suudaks isegi ainult sotsiaalmaksu laekumise kasvust sõltuv indeks tagada asendusmäära pikaajalist säilimist. See tähendab, et indekseerimise reeglite muutmise kõrval on vajalikud ka muud kohandused.

Ühised eesmärgid, erinevad probleemid

Pensionisüsteemid Euroopa Liidu viieteistkümnes liikmesriigis on isesugused, seetõttu erinevad ka Euroopa Liidu ühiseesmärkidega ühildumise ulatus ja peamised probleemid.

Kui vaadata seniste liikmesriikide pensionisüsteeme vaesusriski leevendamise, varasema elatustaseme säilitamise ja finantsilise jätkusuutlikkuse eesmärkide valguses, siis joonistub välja kaks probleemirühma. Esimese rühma moodustavad riigid, kus pensioni asendusmäärad (pensioni suhe töötasusse) on kõrged, ent raskusi on pensionisüsteemi rahandusliku jätkusuutlikkuse tagamisega. Sellesse rühma kuuluvad Kreeka, Hispaania, Austria ja Prantsusmaa. Teise rühma moodustavad riigid, kus pensionisüsteemi rahanduslik jätkusuutlikkus on suhteliselt hea, kuid samas on pensionäride vaesusrisk kõrge. Sellesse rühma kuuluvad Iirimaa, Suurbritannia, Portugal ja Belgia.

Eesti pensionisüsteemi probleemid on senistest liikmesriikidest erinevad. Meie pensionisüsteemi finantsiline jätkusuutlikkus on hea ning ka pensionäride vaesusrisk ei ole kõrge, kuid asendusmäär on suhteliselt madal. See tähendab, et pensionisüsteem ei suuda tagada seda Euroopa Liidu pensionieesmärki, mis taotleb, et inimestel oleks võimalik säilitada pärast pensionile jäämist oma varasemat elatustaset.

PRAXIS-e pensionimudelile tuginevad arvutused näitasid, et pensionide adekvaatsuse eesmärgil on võimalik suurendada sotsiaalmaksu laekumise kasvu osatähtsust pensioniindeksis.

Rakendunud pensionireform – nii I sambas tehtud muudatused (pensioniea tõstmine, pensioniõiguse arvestus töötasudelt makstud sotsiaalmaksu alusel jm) kui ka täiendavate pensioniskeemide, II ja III samba käivitamine – on toonud Eesti pensionikorralduse Euroopa Liidu ühiseesmärkide põhimõtetele lähemale.

Meil on senistest liikmesriikidest erinevad probleemid, kuid võimalikud edasised lahendused teistes liikmesriikides kavandatavatest sammudest kvalitatiivselt siiski ei erine. Selleks, et pensionide suhe töötasudesse (asendusmäärad) saaks kasvada finantsilist jätkusuutlikkust ohverdamata, on oluliseks eelduseks pensionäride ja töötajate suhtarvu (nn süsteemisõltuvusmäära) paranemine. Eeskätt aitab seda eesmärki saavutada üldine tööhõivetaseme tõus, teiseks vanemaealise (55-64) tööjõu suurem hõivatus paralleelselt pensioniea tõusuga ja kolmandaks varajase pensionilesiirdumise vältimine, sealhulgas soodustingimustel vanaduspensionile, väljateenitud aastate pensionile või eripensionile siirdumise piiramine ning edasilükatud vanaduspensioni võimaluse laiem teadvustamine.

Kasutatud kirjandus

- Atkinson, T., Cantillon, B., Marlier, E., Nolan, B. (2002). Social Indicators. The EU and Social Inclusion. New York: Oxford University Press.

- Council of the European Union (2003).Joint Report by the Commission and the Council on Adequate and Sustainable Pensions. Brussels.

- Social Protection Committee (2004).Current and Prospective Pension Replacement Rates. – Report on Work in Progress. Brussels.

- Sotsiaalministeerium (2003). Sotsiaalsektor arvudes. Tallinn.