Väikeriikide energiajulgeolekust ja -haavatavusest Baltimaade näitel

-

Energeetikaekspert

Energiapoliitikat on keeruline muuta ilma energiatootmise konkurentsivõimet kahjustamata, sest alternatiivkulud on kõrged ja valitsused ei saa luua turutingimusi.

Vastastikku sõltuvad energiasuhted on viimaste aastate jooksul proovile pandud mitmel korral, näiteks jaanuaris 2005 ja 2009, kui Venemaa Gazprom peatas maagaasi ekspordi Ukrainasse, või aprillis 2022, kui Gazprom peatas maagaasi ekspordi Poola ja Bulgaariasse. Kui viimasel juhul mõjutab Gazpromi otsus vaid nimetatuid, siis kahel varasemal küündis tarnekatkestuse mõju mitme Kagu- ja Kesk-Euroopa riigini.

Toodud näidetest järeldub vastastikku sõltuvate energiasuhete jõuetus olukorras, kus üks suhte osaline tunneb end karistamatuna. See kehtib iseäranis neil juhtudel, kui tundlikud küsimused – näiteks hindade või tarbimise muutus – on jäetud peamiselt turu reguleerida, kuid lõpuks tuleb probleem lahendada ikkagi riigil.

Valitsused reageerivad probleemidele vastastikku sõltuvates majandussuhtes erinevalt ja väikeste riikide valikud on siin oluliselt piiratumad võrreldes suurtega.

Järgnev, väikeriikide valikuid hindav kirjatöö on jagatud kolmeks: esimese osas on sõnastatud teoreetiline alus ja mudel, teine osa analüüsib Eesti, Läti ja Leedu energiamajandusi, kolmandas osas testitakse nende andmete põhjal mudelit.

DEFINITSIOONID JA MUDEL

Energia on vajalik nii majanduse kui ka laiemalt kogu ühiskonna toimimiseks: energiasektorit puudutavail ohtudel ja riskidel on otsene mõju inimeste igapäevaelule. Neid ohte ja riske on püütud koondada terminiga energiajulgeolek.

Mis on energiajulgeolek?

Lähtudes energiajulgeoleku levinumast, rahvusvahelise energiaagentuuri pakutud definitsioonist – regulaarne energiavarustus mõistliku hinnaga (IEA 2022) – põrkume mitmetele takistustele, kui üritame nende abil sõnastada poliitikaid.

Probleem on selles, et energiajulgeoleku mõiste mitmetähenduslikkuse tõttu tuleb arvesse võtta väga paljusid riske (Ciută 2010). Seda isegi siis, kui piirdume ainult kütuste ja nende tootmiseks vajalike energiakandjatega.

Enamikku neist riskidest – turutõrget, hindade kõikumist või taristu talitluse häiret – käsitletakse juhitavate, mitte eksistentsiaalsetena. Juhitavus tähendab, et sellised riskid on energiamajanduse igapäevases toimimises eelnevalt juba arvesse võetud ning maandatud reeglite (nt ohutuseeskirjad) ja kindlustusega (nt nafta- ja LNG-tankerite ja nende lasti kindlustamine).

Energiajulgeoleku definitsioonist lähtudes tuleks ohuks lugeda energiavarustuse ebaregulaarsust või ebamõistlikku kallidust, mis on iseenesest absurdne, sest läheb vastuollu reaalsusega: me talume ajutisi katkestusi ja kohaneme hinnatõusuga.

Energiajulgeoleku mõõtmisest

Mõõtmine on vajalik diskussiooni tulemuslikkuseks. Vastasel korral piirdub arutelu pelgalt poliitilise retoorikaga või paremal juhul tähelepanu juhtimisega probleemile, kuid ei paku kummalgi puhul lahendusi.

Energiajulgeolekut on üritatud mõõta mitmel moel, neist levinumad on majanduse energiaintensiivsus, impordisõltuvus ja turu kontsentreeritus. Paraku pole ükski loetletutest selleks otstarbeks kõlbulik.

Majanduse energiaintensiivsus ehk energiakulu SKT ühiku tootmiseks on eksitav, sest ei arvesta soojemas kliimas asuvate maade eelist. Samuti asjaolu, et vaesemates riikides on majanduse energiaintensiivsus suurem võrreldes jõukamate riikidega: nt Bulgaaria ja Šveits, kus ühe sisemajanduse kogutoodangu (SKT) ühiku tootmiseks kulus Maailmapanga andmetel (The World Bank 2022) 2019. aastal vastavalt 5 MJ ja 2 MJ energiat.

Sõltuvus energiaimpordist ehk imporditava energia suur osakaal energiatarbimises ei tähenda ilmtingimata julgeolekuprobleemi. Riik võib olla sõltuv kartmata energiajulgeoleku pärast, kui hinnakõikumised ei ületa taluvuspiiri ja tarned on tagatud. Ja impordisõltuvuse vähendamine või impordi mitmekesistamine ei pruugi alati olla majanduslikult põhjendatud.

Turu kontsentreeritusega mõõdetakse kauba/teenuse jaotumist turuosaliste vahel. Kuid isegi juhul, kui energiatarned on koondunud ühe ettevõtte kätte, piirab viimase mõjukust turul energiakandjate asendatavus, mida kontsentratsiooni mõõtmine ei ilmuta: nt saab energiatootmisel maagaasi asendada vedelkütustega.

Energiasektori ohtude ja riskide hindamine peab andma vahetut teavet poliitika kujundajaile. Selleks asendame energiajulgeoleku energiahaavatavusega ja kasutame viimase hindamisel finantsmajanduslikke vahendeid.

Julgeoleku asemel haavatavus

Energiahaavatavus näitab, mil määral mõjutab kahjulik väline sündmus energiasüsteemi kaudu riigi elanike tervist ja põhiõiguste teostamist (Christie 2009). Teisisõnu piirdume haavatavuse mõõtmisel vaid eksistentsiaalsete ohtudega.

Definitsioon väldib energiajulgeoleku subjektiivsust, sest energiatarnete katkemine on objektiivne sündmus ja sellest tingitud kahju on rahas mõõdetav. Definitsioon ei hõlma riigi suveräänsuse mõjutamist energiasüsteemi kaudu. Nimelt on väga keeruline tõendada ja mõõta, kuidas majanduslik mõjuvõim suhte osaliste üle muundub poliitiliseks mõjuvõimuks (Dahl 1991). Näiteks kui riiki A energiakatkestuse või järskude hinnatõusudega mõjutada suutev riik B seda avalikult ei kuuluta, siis on võimatu kindlalt teada, kuidas on muutused riikide A ja B poliitilistes suhetes seotud nende maade energiasuhetega: mõõdetav on küll riigist B imporditava energiatarne katkemise või hinnatõusu mõju riigi A majandusele, kuid seost nt energiaimpordi ja parlamendivalimiste tulemuste vahel riigis A pole võimalik mõõta. Tõendadagi saab seda vaid juhul, kui riigi B valitsus niisugust põhjuslikku seost avalikult kinnitab. Ajaloost teame juhtumeid, kui valitsusi on energiatarnetega survestatud, nt 1973. aastal OPECi naftaembargo eesmärgiga sundida Läänt muutma oma poliitikat Lähis-Idas.

Eeldatav majanduslik kahju haavatavuse mõõtmisel

Üks võimalus energiahaavatavuse mõõtmiseks on leida energia katkemisega kaasnev eeldatav majanduslik kahju (Christie 2010).

Viimane võimaldab hinnata halvimaid tagajärgi, kui energiatarned mingil põhjusel peatuvad. Kui eeldatav majanduslik kahju on teada, saab vastata küsimusele, mida teha halvima stsenaariumi vältimiseks. See on aga vajalik, sest halvima aset leidmine näitab senise energiapoliitika nurjumist.

Energiatarnete katkemise eeldatav majanduslik kahju võimaldab võrrelda ka selle vähendamiseks või vältimiseks pakutavaid lahendusi. Teisisõnu võrreldakse senise poliitika jätkumist alternatiividega.

Tegemaks järgmist sammu energiahaavatavuse mõõtmisel võtame appi tundlikkuse ja haavatavuse dimensioonid vastastikuse sõltuvuse teooriast (Keohane, Nye 2001). Neist tundlikkus ehk taluvuspiir näitab valmisolekut kohaneda muutustega olemasolevas majandussuhtes, nt hinnatõusuga. Haavatavus ehk murdumispiir näitab valmisolekut asendada talumatuks muutunud majandussuhe teisega.

Haavatavus on riikidevahelise suhte niisugune muutus, mis sunnib üht osalist suhte katkestama või (vähemalt osaliselt) samaväärse suhtega asendama. Siit järeldub, et haavatavus on vastastikku sõltuva suhte hindamisel olulisem kui tundlikkus. Kui viimane osutab suhtes ilmnevatele probleemidele, siis juhised poliitikaks annab haavatavuse analüüs, mis võimaldab hinnata alternatiivide kulukust.

Alternatiivkulu haavatavuse mõõtmisel

Vastastikuse sõltuvuse teooria kasutab haavatavuse ehk majandussuhte asendamise võimekuse hindamisel kaht parameetrit – kättesaadavust ja taskukohasust. Kui kättesaadavus näitab ressursside kasutatavust, siis taskukohasus näitab suutlikkust neid ressursse osta muud majandustegevust ülemäära kahjustamata.

Kättesaadavus sisaldab taskukohasuse komponenti, sest osa saadaolevaid ressursse ei pruugi olla kasutatavad nende suhtelise kalliduse tõttu võrreldes teistega (Lappalainen 2007). Seega saab alternatiivide kasutuselevõtu taandada taskukohasusele.

Haavatavus on riikidevahelise suhte muutus, mis sunnib üht osalist suhte katkestama või samaväärsega asendama.

Näitlikustamiseks oletame, et riik A impordib kogu tarbitava maagaasi riigist B ja on kogenud tarnehäireid ja/või talumatuid hinnatõuse. Riigil A on valik: kas leppida ebastabiilsusega või otsida alternatiive. Esimene võimalus tähendab, et riik A talub olemasolevat suhet, sest alternatiive pole või need pole taskukohased. Teise variandi puhul asendab riik A maagaasi kasvõi osaliselt mõne muu kütusega või otsib täiendava maagaasi tarnija või kasutab mõlemat võimalust samaaegselt.

Mudeli lihtsustamiseks piirdume importiva riigi vaatega, kuigi vastastikuses suhtes on vähemalt kaks partnerit ning energiat eksportiv riik on samuti haavatav, kui see eksport annab suure osa tema fiskaaltuludest ja kui neid ähvardab vähenemine või koguni katkemine. Majandussuhe on vastastikku sõltuv, kui huvi selle suhte säilitamiseks on vastastikune. Sellest tuleneb, et riigi B käitumine sõltub ärihuvi ulatusest maagaasi ekspordil riiki A. Seetõttu ei tohiks A otsus – asendada, kasvõi osaliselt, maagaasi import riigist B – mõjutada riigi B käitumist, kui A tähtsus maagaasi sihtriigina on B jaoks väike.

Mudel ehk kuidas hinnata riigi energiahaavatavust?

Riigi energiahaavatavuse mõõtmine tähendab välistest ebasoodsatest sündmustest esile kutsutud tarnekatkestuste põhjustatud majandusliku kahju kokkulöömist ja võrdlemist alternatiivkuludega iga energialiigi (elektri- ja soojusenergia) ja energiakandja (tahke-, vedel- ja gaaskütused) puhul eraldi, vastavalt eeltoodud haavatavuse definitsioonile.

Sel moel saame loobuda vajadusest hinnata kahjulike sündmuste tõenäosust, sest eesmärgiks on välja selgitada vastastikuste energiasuhete kõige haavatavam osa.

Ka kahjuliku sündmuse ajend ei oma tähtsust. Kui energiatarnete peatamine ohustab elanike tervist või riigi elutähtsat infrastruktuuri, siis pole vahet, kas katkestuse tingis tehniline rike, ressursside nappus või poliitiline otsus.

Kui on selgunud vastastikku sõltuvate energiasuhte haavatavus, siis on võimalik kaaluda selle minimeerimiseks vajalikke alternatiive. Teisisõnu, kas on saadaval taskukohased asendatavad kütused ja/või nende import.

Olles tuvastanud energiasüsteemi haavatavaima osa, saame sõnastada valikud poliitilise otsuse langetamiseks alternatiivi(de) kasutuselevõtul, et olemasolevate energiatarnete katkedes oleks haavatavus võimalikult väike. Andes ühtlasi märku senisele tarnijale, et meid ei saa enam mõjutada ebastabiilsusega vastastikku sõltuvas majandussuhtes.

BALTI RIIKIDE ENERGIAVARUSTUSEST

Balti riigid on osaliselt sõltuvad elektrienergia ning täielikult sõltuvad nafta ja selle toodete ning maagaasi impordist, mida kasutatakse transpordikütuste ning elektri- ja soojusenergia tootmiseks.

Toornafta ja naftatooted

Üheksakümnendate alguse tarneprobleemide kiire lahendamine näitas, et tänu rahvusvahelisele naftaturule on võimalik naftat ja selle tooteid importida mujaltki kui Venemaalt. Toonaseid tarnekatkestusi on püütud tõlgendada poliitiliste surveavaldustena, kuid tõenäoliselt ei olnud see nii, isegi kui mõni kõrge ametnik või poliitik Venemaal ähvardas iseseisvuse taastanud Balti riike. Pigem mõjutasid naftatoodete, nagu ka muude kaupade kättesaadavust NSV Liidu lagunemisel valitsenud segadus ja kasumiahnus.

Viimased kolmkümmend aastat on Balti riigid olnud toornafta ja naftatoodete kättesaadavuse ja taskukohasuse osas samas olukorras teiste piirkonna riikide – Poola, Rootsi ja Soomega.

Leedu on ainus Balti riik, kus naftat toodetakse. Tänaseks on tootmine kahanenud marginaalse 520 barrelini päevas (Knoema 2022) ehk ligikaudu 26 000 tonnini aastas.

Ainsana Balti riikidest on naftatoodete tootmise võimekus samuti Leedus Mažeikiai rafineerimistehase näol. Tehase võimsus on ca 15 miljonit tonni aastas. Tehast saab varustada naftaga raudteitsi Venemaalt ja meritsi Leedu Butinge terminali kaudu.

Kõigil kolmel Balti riigil on Euroopa Liidu direktiividega 98/30/EÜ ja 68/414/EMÜ nõutud strateegilised naftasaaduste varud vähemalt 90 päevaks, mis aitavad vähendada impordi katkemise mõju.

Naftatoodete tarbimist Eestis, Lätis ja Leedus aastatel 2011–2020 aitab näitlikustada tabel 1, kus on toodud naftatoodete tarbimine tonnides elaniku kohta aastas.

Tabel 1. Naftatoodete tarbimine, tonni elaniku kohta aastas

Allikas: Eurostat 2022

Tabelist ilmneb, et võrreldes meie lõunanaabritega on Eestis naftatoodete, peamiselt mootorikütuste tarbimine olnud püsivalt kõrge, sõltumata hinnakõikumistest. Leedus on nende tarbimine suurenenud koos viimaste aastate majanduskasvuga.

Eespoolöeldut arvestades võib väita, et nafta ja selle toodete osas on Baltimaade energiahaavatavus väga väike.

Maagaas

Eestis, Lätis ja Leedus on avatud maagaasiturg. Samuti on jõustatud Euroopa Liidu gaasituru reeglid: (European Commission 2009) ülekandetaristu on eraldatud maagaasi tarnijatest ja müüjatest.

Kõigil kolmel riigil on maagaasi toruühendus Venemaaga. Alates novembrist 2014 on olemas ka teine maagaasi tarnekanal Klaipeda LNG-terminali näol. Ujuva taasgaasistamise terminali võimsus on ligikaudu 4 miljardit m3 maagaasi aastas.

Alates jaanuarist 2020 on käigus Eestit ja Soomet ühendav torujuhe Balticconnector ning alates maist 2021 on Leedul toruühendus Poolaga.

Tabel 2. Venemaalt imporditava maagasi osakaal tarbimises, % kogu gaasitarbimisest

Allikas: Eurostat 2022

Eesti, Läti ja Leedu jagavad Läti Inčukalnsi maa-alust gaasihoidlat. Hoidla mahutab 2,32 miljardit kuupmeetrit aktiivset maagaasi aastas (Conexus 2022). Torujuhtme Balticconnectori kaudu on hoidlaga ühendatud ka Soome.

Ainsana kolmest Balti riigist on tarnekatkestusi kogenud Leedu, kui seoses Venemaa ja Valgevene vahelise vaidlusega maagaasi hinna ja transiiditasude üle 2004. aasta veebruaris katkestas Gazprom tarned Minskisse. Leedu korvas lühiajalise tarnehäire varudega Läti Inčukalnsi maa-alusest gaasihoidlast.

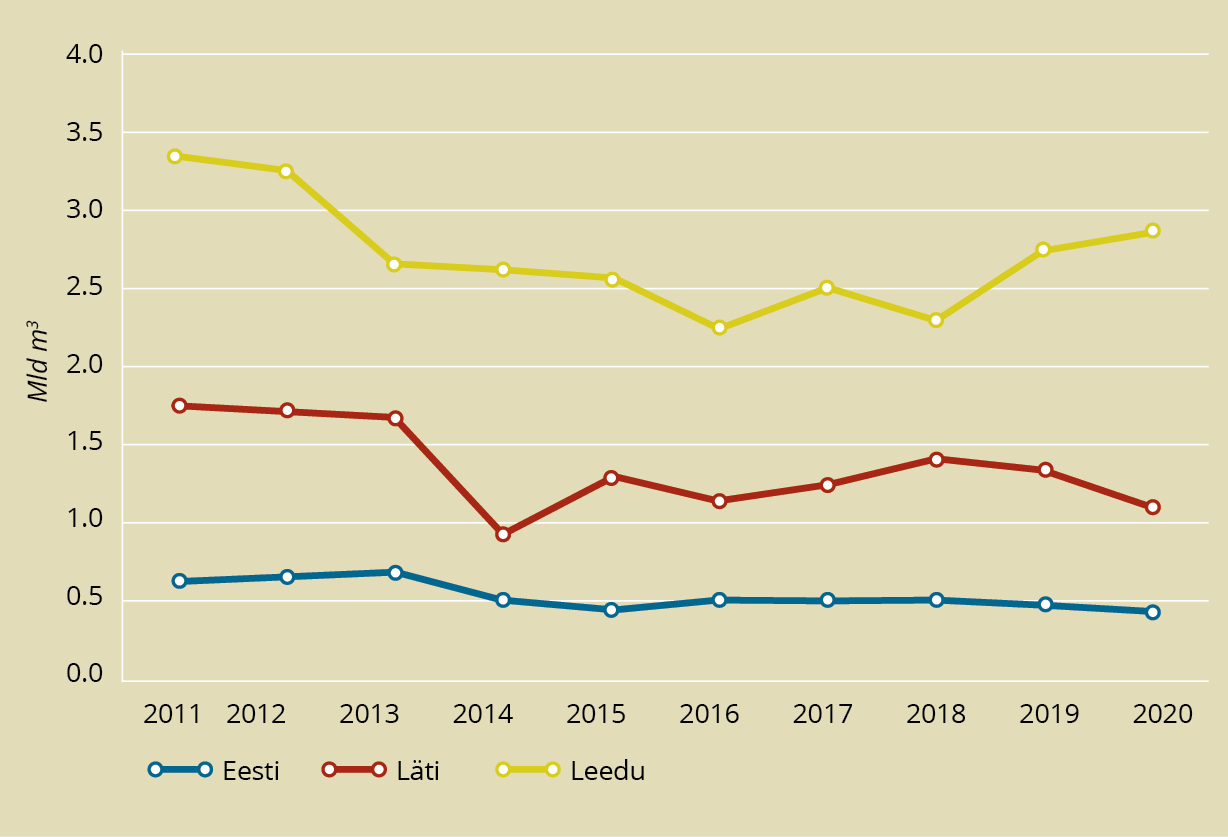

Maagaasi tarbimine kolmes Balti riigis aastatel 2011–2020 on esitatud joonisel 1.

Joonis 1. Maagaasi tarbimise muutus Eestis, Lätis, Leedus, mld m3

Allikas: Eurostat 2022

Joonisel näidatud muutustest on olulised tarbimise vähenemine aastatel 2013–2014, mille tingis tahkete biokütuste laiem kasutuselevõtt, ja tarbimise kasv Leedus 2019–2020, kui seoses elektrienergia impordi piiramisega Valgevenest suurenes maagaasi kasutamine elektrienergia tootmisel.

Vaatamata Klaipeda LNG-terminalile on import Venemaalt vähenenud väga visalt. Tabelis 2 on toodud Venemaalt imporditava maagaasi osakaal protsentides kogu gaasitarbimisest. Üheks põhjuseks on olnud LNG kallidus võrreldes nn torugaasiga.

Tabelist nähtub, et Leedu on Baltimaadest ainus, mis 2014. aastast alates on järjepidevalt ja oluliselt vähendanud impordisõltuvust Venemaa Gazpromist.

Klaipeda terminal on mõjutanud tugevalt maagaasi hinda kõigis kolmes Balti riigis. Kui 2014. aasta neljandas kvartalis oli maagaasi hind Eestis, Lätis ja Leedus Euroopa Liidu kõrgeim (CIRCABC 2022a), siis järgmisel aastal samal ajal oli maagaas kolmes Balti riigis keskmiselt 35 protsenti odavam (CIRCABC 2022b) ja hinna osas võrreldav Skandinaavia maadega.

Maagaasi saab asendada kütteõliga, kuid viimane võib olla oluliselt kallim ja asendava kütuse varude hoidmine tarnekatkestusteks on lisakulu tarbijale.

Suurimad maagaasi tarbijad Baltimaades on soojuse- ja elektrienergia tootjad. Just seda asjaolu ja eelöeldut arvestades võib järeldada, et imporditavatest kütustest on maagaas see, mille puhul on Eesti, Läti ja Leedu energihaavatavad.

Elektrienergia

Eesti, Läti ja Leedu elektrienergiasüsteemid on jätkuvalt ühendatud ja töötavad sünkroonis Venemaa ja Valgevene ühtse elektrisüsteemiga. Alalisvooluühendused on Soome, Rootsi ja Poolaga. Nende rajamist aitas rahastada Euroopa Liit Balti energiaturu integratsioonikavaga (Baltic Energy Markets Integration Plan – BEMIP).

Balti riikidel on kavas sagedusala vahetus ehk lahkumine Venemaa ja Valgevene süsteemist ning liitumine Kesk-Euroopa energiasüsteemiga. Selleks ehitatakse vahelduvvooluühendust Poolaga.

Balti riikide varustuskindlus elektrienergiaga on usaldatud avatud turule. Jõustatud on Euroopa Liidu elektrituru reeglid (European Commission 2009) ja ülekandevõrk on eraldatud tootjatest.

Kuni 2010. aastani oli ainsaks elektrienergia importijaks Balti riikide seas Läti. Pärast Ignalina tuumajaama sulgemist 31. detsembril 2009 hakkas elektrienergiat importima Leedu. Viimasel aastatel on elektrienergiat importinud ka Eesti, kui selle tootmist põlevkivist on piiranud saastekvootide kallinemine.

Lätis ja Leedus on olnud elektrienergia tootmisel suhteliselt suur osakaal maagaasil, mida on asendatud taastuvenergia. Need muutused on esitatud tabeleis 3 ja 4.

Tabel 3. Maagaasi osakaal elektrienergia tootmisel, % elektrienergia kogutootmisest

Allikas: Eurostat 2022

Tabel 4. Taastuvenergia osakaal elektrienergia tootmisel, % elektrienergia kogutootmisest

Allikas: Eurostat 2022

Tabelitest ilmneb, et vaatamata taastuvenergia osakaalu suurenemisele ei ole Eestis maagaasi tarbimine elektrienergia tootmisel oluliselt kasvanud, kuigi eeldati, et taastuvate energiaallikate osakaalu suurendes see juhtub, silumaks nt tuuleenergia kõikumist.

Tabelist nähtub ka, et Leedu on püüdnud vähendada elektrienergia tootmist maagaasist, tõenäoliselt LNG suhtelise kalliduse tõttu, samuti selleks, et vältida täiendavat importi Venemaalt. Seda on korvatud elektrienergia impordiga.

Eespoolöeldut arvestades võib järeldada, et elektrienergia osas on Baltimaade energiahaavatavus suhteliselt väike.

Soojusenergia tootmine

Suurimad soojusenergia tarbijad Balti riikides on kaugküttesüsteemid. Lätis ja Leedus on kaugküttega ühendatud ligikaudu 70 protsenti majapidamistest.

Maagaasil on olnud suur osakaal soojusenergia tootmisel kõigis kolmes Balti riigis. See on jätkuvalt kõrge Lätis, kuid oluliselt vähenenud Leedus ja Eestis. Peamiseks asendajaks on tahked biokütused ehk metsanduse ja puidusektori jäätmed, peamiselt hakkpuit jms. Neid muutusi peegeldavad tabelid 5 ja 6.

Tabel 5. Maagaasi osakaal soojusenergia tootmisel, % soojusenergia kogutootmisest

Allikas: Eurostat 2022.

Tabel 6. Tahkete biokütuste osakaal soojusenergia tootmisel, % soojusenergia kogutootmisest

Allikas: Eurostat 2022

Tabeleist ilmneb, et Eestis ja Leedus muutusid tahked biokütused soojusenergia tootmisel maagaasist olulisemaks 2014–2015, kuid Lätis toimus sama asendus alles 2019. aastal. Tabeleist nähtub ka, et kohalikud kütused ei ole üheski Balti riigis suutnud maagaasi täielikult soojusenergia turult välja tõrjuda.

Lähtudes maagaasi tähtsusest ja Venemaalt imporditava maagaasi jätkuvalt suurest osakaalust soojusenergia tootmisel kõigis kolmes Balti riigis saab järeldada, et talvine maagaasitarnete katkemine Venemaalt torujuhtmete rikke, lekke vm põhjusel ohustaks suure osa elanikkonna tervist. Tarnekatkestus puudutab ennekõike kaugküttesüsteeme ja suurte kortermajade elanikke, kel puudub tehniline varustus alternatiivsete kütuste kasutamiseks, nt on kohalikus katlamajas ainult maagaasile sobivad, kuid puuduvad tahkekütuse katlad.

Negishi vedelgaasiterminal Jaapanis Yokohamas

Foto: Σ64, CC BY 3.0, via Wikimedia Commons

HAAVATAVUSE VÄHENDAMISEST

Balti riikide haavatavuse vähendamiseks soojusenergia tootmisel saab maagaasi asemel kasutada reservkütuseid, teisi tarnekanaleid ja asendavaid kütuseid. Neid alternatiive sisaldavate energiapoliitikate peamine piirang on taskukohasus.

Seda tõdemust ei muuda ka Ukraina ründamisest tingitud sanktsioonid Venemaa vastu, mis on ajendanud Euroopa riike otsima võimalusi Venemaalt imporditavate fossiilsete kütuste asendamiseks.

Reservkütused

Kõigi kolme Balti riigi strateegilised varud sisaldavad valdavalt transpordikütuseid.

Kehtivas ELi maagaasi direktiivis soovitatakse maagaasiga kauplevail ettevõtteil varuda vähemalt 30-päeva tarbimise jagu maagaasi hoidlatesse. Balti riikidest on ainult Leedu firmadel seadusest tulenev kohustus hoida Inčukalnsis teatud kogus maagaasi varu. Eesti ja Läti firmad on teatanud maagaasi hoiustamisest Inčukalnsis, kuid varu olemasolu ei kontrollita.

Ukraina sõjast ajendatud Euroopa Komisjoni eelnõuga tahetakse muuta maagaasi varu kohustuslikuks ja suurendada hoiustatavat kogust.

Teised maagaasi tarnekanalid

Baltimaade seni ainsaks alternatiiviks maagaasi impordil on Klaipeda sadamas asuv LNG taasgaasistamise ujuvterminal. Ukraina sõja tõttu kavandavad oma terminali ka Eesti ja Läti.

Leedu ja Poola vaheline toruühendus on praegu kasutuses ühesuunalisena. Kuid isegi selle võimsuse suurendamisest ei pruugi Baltimaade maagaasi tarbimise katmisel abi olla, arvestades Poola suhteliselt suurt maagaasi vajadust.

Asendavad kütused

Eesti kaugkütteseaduse järgi peab soojusenergia tootjatel olema võimalik asendada maagaas vähemalt kolmeks päevaks vedelkütusega. Nõue kehtib teatud võimsusega koostootmisjaamadele. Suurema varu hoidmine oleks tarbijale lisakulu.

Eesti ja Leedu saavad asendada osa maagaasist kodumaiste vedelkütustega: Eesti põlevkiviõli ja Leedu kodumaise naftaga.

Kõigil kolmel Balti riigil on tänu metsadele ja tugevale puidutööstuse klastrile võimalus suurendada tahke biokütuse ehk hakkpuidu kasutamist soojusenergia tootmisel maagaasi asemel.

Seni veel taastuvaks kütuseks liigituva hakkpuidu kasutamist soojusenergia tootmisel subsideeritakse. Selleta oleks hakkpuidu kasutamine oluliselt kulukam võrreldes nt maagaasiga. Hakkpuit tuleb enne tarbimist koguda, kuivatada, ladustada ja transportida. See võib aidata kaasa tööhõivele, kuid tähendab lisakulu, mille korvab maksumaksja.

JÄRELDUSED

Ülal esitatud haavatavuse definitsioon ja selle põhjal peatükis „Mudel ehk kuidas hinnata riigi energiahaavatavust?“ esitatud mudel aitasid tuvastada Eesti, Läti ja Leedu energiasüsteemide kõige haavatavama osana soojusenergia tootmise imporditava maagaasi suhteliselt kõrge osatähtsuse tõttu.

Mudel kinnitas ka alternatiivkulude kasutatavust energiahaavatavuse vähendamisele suunatud poliitikate valikul. Kulud reservkütustele, asenduskütuste kasutuselevõtule ja tarnekanalite mitmekesistamisele on arvutatavad. Kolme Balti riigi jaoks on kõik kolm võimalust olemas ja kasutuses. Balti riikide näide kinnitab, et energiapoliitika muutmist piiravad kõrged alternatiivkulud ja valitsuste piiratud võimalused luua turutingimusi ilma energiatootmise konkurentsivõimet kahjustamata.

KASUTATUD ALLIKAD

- CHRISTIE, E. (2009). Energy Vulnerability and EU-Russia Energy Relations. – Journal of Contemporary European Research, 2(5), 274–292.

- CIRCABC (2022b). Quarterly Report on European Gas Markets Q4 2015–Q1 2016. – https://circabc.europa.eu/ui/group/3ef9355f-1ffe-4c82-ba19-f60a3ed2f652/library/38d2860e-3695-417c-8b85-85865b5f5515/details

- CIRKABC. (2022a). Energy Market Analysis. – https://circabc.europa.eu/ui/group/3ef9355f-1ffe-4c82-ba19-f60a3ed2f652/library/fbf064b1-46b6-4664-a71b-bbd902243ef0/details

- CIUTĂ, F. (2010). Conceptual Notes on Energy Security. – Security Dialogue, 41(2), April, 123–145.

- CONEXUS. (2022). Information about the Storage. Inčukalns Underground Gas Storage Characteristics And History. Conexus Baltic Grid. – https://www.conexus.lv/information-about-storage

- DAHL, R. A. (1991). Modern Political Analysis. USA: Prentice Hall, 34.

- EUROPEAN COMMISSION. (2009). Third Energy Package. – https://energy.ec.europa.eu/topics/markets-and-consumers/market-legislation/third-energy-package_en

- IEA. (2022). Energy Security. Reliable, Affordable Access to All Fuels and Energy Sources. The International Energy Assotiation. – https://www.iea.org/topics/energy-security

- KEOHANE, R. O., NYE, J. S. (2001). Power and Interdependence. New York: Longman.

- KNOEMA. (2022). Lithuania – Production of Crude Oil Including Lease Condensate. World Data Atlas. – https://knoema.com/atlas/Lithuania/topics/Energy/Oil/Production-of-crude-oil

- LAPPALAINEN, V. A. (2009), The New Security of Energy Supply Directives. – ERA Forum, 8, 427–434.’THE WORLD BANK. (2022). Energy Intensity Level of Primary Energy (megajoules per constant 2017 PPP GDP). – https://data.worldbank.org/indicator/EG.EGY.PRIM.PP.KD