Maksumoraal maksukäitumise kujundajana ja selle peamised isikupõhised mõjutegurid *

-

Tallinna Tehnikaülikooli avaliku halduse doktorant

Üksikisiku valmisolekut maksta makse kohustatud määral õigeaegselt mõjutavad majanduslikud, poliitilised ja sotsiaalsed tegurid ning nende koosmõju.

Tänapäeval, kui majanduses toimuvaid protsesse ja muutusi ei suudeta majandusteooria abil vajalikul tasemel seletada ning mitmesuguste protsesside tõlgendamisel pöördutakse teiste teadusharude, sealhulgas sotsiaalpsühholoogia poole, kogub niisugune suundumus jõudu ka maksude tasumise, maksukohustuste vältimise ning maksudest kõrvalehiilimise põhjuste väljaselgitamisel.

Küsimused maksukuulekuse kohta on sama vanad kui maksud ise ning neid on uuritud maksude kehtestamisest alates. Maksudest kõrvalehoidumine on probleem enamikus riikides. Kui sotsiaalteadlased ütlevad, et maksudest kõrvalehiilimine on sotsiaalne probleem, siis majandusteadlased leiavad, et tegemist on tehnilise küsimusega (Schmölders 2006, 7). Majandusteadlased lahendavad probleemi ratsionaalse otsustamise aspektist ning eiravad seotust sotsiaalpsühholoogiliste näitajatega. Kui jätta kõrvale majanduslik kasu maksude tasumise vältimisel, siis mis mõjutab üksikisikut tasuma makse õigeaegselt ja kohustatud määras?

Maksukuulekusest on saanud majanduspsühholoogia uurimisvaldkond. Eelkõige on see tingitud ühiskonnas valitsevast sotsiaalsest dilemmast, kas tasuda makse või mitte. Erinevatel põhjustel on üksikisikute egoistlik tegevus sageli üle ühiskondlikust huvist. Kuigi maksude tasumine on isiku peamine kohustus riigi ees, sõltub maksukuulekus paljudest teguritest – majanduslikest, poliitilistest, sotsiaalsetest ja psühholoogilistest.

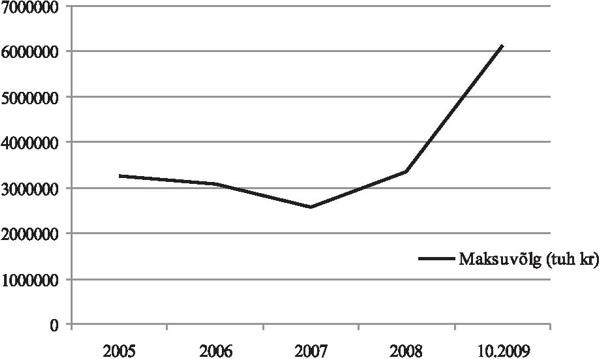

Praegu, 2009. aasta majanduslanguse tingimustes, kus maksuvõlad on Eestis kümne kuuga kasvanud (maksu- ja tolliameti statistika ja artikli autori arvutuste põhjal) 50 protsenti, ulatudes 6,3 miljardi kroonini, on väga olulised meetmed, millega isikute maksukäitumist mõjutada. Maksutulu vähesust maksutõusuga või sunnimeetmete karmistamisega korvates ning sotsiaalseid tegureid kõrvale jättes ei suurendata maksutulu, vaid vastumeelsust maksustamise vastu. Isikute maksukäitumine on kultuur, mis muutub väga aeglaselt ning reeglite tõhustamine annab ainult lühiajalise edu. Kultuuri kujundamisel tuleb arvestada mitmesuguseid mõjutegureid, sealhulgas riigi noorust ja ajaloolist tausta.

Artiklis käsitletakse Eesti ühiskonnaliikmete valmidust makse maksta ja valmisoleku võimalikke mõjutegureid. Autori eesmärk on juurutada eestikeelsesse erialakirjandusse termin “maksumoraal”, hinnata üksikisikute maksukäitumist maksuvõlgade ja demograafiliselt sõltumatute tegurite alusel, võrrelda tulemusi uuringute tulemustega ning arutleda selle üle, milline on ühiskonna võimalik roll indiviidi maksukäitumise kujundamisel ja kasvatamisel.

Artiklis toodud maksuvõlgadega seotud statistilised näitajad põhinevad maksukohustuslaste registri arvandmetel (seisuga 1.08.2009).

Maksumoraali kui maksukuulekuse mõjuteguri teoreetiline taust

Maksukuulekus (tax compliance) on tõenäoliselt kõige neutraalsem termin kirjeldamaks maksumaksja valmisolekut makse maksta (Kirchler 2007, 21). Sisuliselt tähendab see, et isik deklareerib vabatahtlikult ja tasub õigeaegselt oma maksukohustused ning tema maksuarvestus on kooskõlas maksuõiguses kehtivate normidega (OECD 2008).

Maksukuulekuse termini sisulise tõlgenduse järgi jagatakse maksukuulekus tinglikult kahte suurde kategooriasse: administratiivseks ja tehniliseks (OECD 1999). Administratiivse maksukuulekuse all mõistetakse menetlusreeglitest ja tähtpäevadest kinnipidamist, sealhulgas maksude õigeaegset tasumist. Seega hõlmab administratiivne maksukuulekus formaalset maksuõigust, kuhu kuuluvad maksumaksja kui maksuõigussuhte nõrgema poole rahalised ja mitterahalised kohustused (registreerimiskohustus, dokumentide säilitamise kohustus, kaasaaitamiskohustus, deklareerimiskohustus, arvestuse pidamise kohustus).

Tehniline maksukuulekus väljendub maksuseaduste järgimises ja õiges maksuarvestuses ehk materiaalse maksuõiguse järgimises. Just tehnilise maksukuulekuse ning selle majandusliku mõju kaudu on seni püütud maksukuulekust hinnata. Vähem tähelepanu on pööratud administratiivsele maksukuulekusele ja selle sotsiaalpsühholoogilistele mõjuteguritele.

Maksukuulekust on erialakirjanduses käsitletud muu hulgas ka kui individuaalset leidlikkust makse minimaalselt tasuda. Maksudest kõrvalehoidmise võimalused ei ole ainult illegaalsed (tax evasion), makse on võimalik vältida ka seaduslikul viisil (tax avoidance) maksuseadustes olevaid lünki (tax loophole) ära kasutades või tulusid ümber suunates (Kirchler, Maciejovsky 2001, 175).

Enamasti seostatakse mittemaksukuulekat käitumist maksudest kõrvalehoidumisega ebaseaduslike vahenditega ehk maksupettustega. Maksukuulekuse termini sisust lähtudes ei ole maksukuulekas see isik, kes jätab täitmata vähemalt ühe maksumaksja põhikohustuse maksuõigussuhtes, olgu selleks siis ettevõtluse registreerimata jätmine, deklaratsiooni mittetähtaegne esitamine, ebakorrektsete andmete esitamine või maksude mittetähtaegne tasumine (OECD 2009).

Maksukuulekuse võib jagada kaheks ka selle saavutamise viisi järgi: vabatahtlik (voluntary compliance) ja sunnitud maksukuulekus (enforcement compliance) (OECD 2008). Ainult sunnitud maksukuulekuse mõõtmine ei anna selget ülevaadet maksukuulekuse tasemest. Kontrollimise ja trahvide määrad on enamasti nii madalad, et enamik isikuid võiks ratsionaalsusest tulenevalt maksude tasumisest kõrvale hiilida, sest on ebatõenäoline, et neid kontrollitakse või karistatakse. Sellest hoolimata enamik isikuid tasub makse vabatahtlikult.

Mis mõjutab üksikisiku valmidust makse maksta

Isikute maksukäitumise põhjusi on uuritud eri aspektidest: poliitilisest, pöörates tähelepanu maksuõiguse keerukusele ja varimajandusele; majanduslikust aspektist, pöörates tähelepanu ratsionaalsele otsustamisele, kontrollimise ja trahvimise võimalikkusele ning maksumäära suurusele.

Hea maksukuulekuse alus on eelkõige hea maksusüsteem, selge õiguslik raamistik ning muu hulgas head suhted maksumaksja ja maksuhalduri vahel. Seejuures peetakse oluliseks maksumaksja innustamist. Maksukuulekus on seotud peale majanduslike ja poliitiliste kaalutluste ka sotsiaalpsühholoogiliste teguritega, nagu ühiskonna sotsiaalsed hoiakud ja isiku individuaalsed moraalinormid (OECD 2004).

Majanduslike ja poliitiliste mõjutajate kõrval ei tohiks alahinnata sotsiaalpsühholoogiliste mõjurite olulisust. Majanduspsühholoogia professor Erich Kirchler on välja toonud, et ainult 10 protsendis maksukuulekust puudutavates publikatsioonides kasutatakse terminit “psühholoogia” või “psühholoogiline” (Kirchler 2006). Kirchler rõhutab maksukäitumise psühholoogilisi aspekte ning maksukuulekuse mõjutegurite klassifitseerimisel peab sotsiaalpsühholoogilisi mõjureid tervikuna majanduslike ja poliitiliste mõjuteguritega võrdseks (Kirchler 2007, 3).

Isiku suhtumist maksude tasumisse, tema arusaamu ja norme ning motivatsiooni võib väljendada terminiga “maksumoraal”. Erialakirjanduses mõistetakse maksumoraali all isikule omast motivatsiooni makse maksta, mis on kui individuaalne valmisolek või moraalne kohustus või uskumus sotsiaalsesse panusesse maksude tasumise tulemusena. Maksumoraali tõlgendatakse ka kui arusaamist moraali printsiipidest ja väärtustest, et isikutel on kohustus makse maksta.

Tõuke uurida maksumaksjate maksukäitumist majanduspsühholoogia valdkonnas andis Saksa majandusteadlasele Günter Schmöldersile 1932. aastal valminud uurimus alkohoolsete jookide maksustamisest, kus väike osa puudutas ka maksude tasumise valmidust ja maksukoormust (Schmölders 2006, 3). Maksumoraal terminina toodi erialakirjandusse 1960. aastatel, kui Schmölders püüdis seostada majandust ja sotsiaalpsühholoogiat, rõhutades, et majandust ei tule analüüsida ainult klassikalistest teoreetilistest vaatenurkadest lähtuvalt (Schmölders 2007, 8). Maksumoraali kui maksukuulekuse väljenduse esmakordsel hindamisel kasutati Kölni Ülikoolis tehtud uuringus indikaatorina subjektiivset maksukoormust ning leiti, et ettevõtjad on madalama maksude tasumise valmidusega kui palgatöötajad. Ettevõtjad põhjendasid oma negatiivset suhtumist maksude tasumisse eelkõige kõrge maksumääraga (Schmölders 1959 viidatud Kirchler 2007, 99 kaudu). Järgmises samalaadses uuringus kasutati indikaatorina maksusüsteemi, võrreldi maksusüsteemide erinevust Euroopa riikides ning maksumoraali taset iga võrreldava riigi maksumaksjate seas (Strümpel 1969 viidatud Torgler 2007, 4–5 kaudu). Uuring näitas, et viis, kuidas valitsus kohtleb maksumaksjat, mõjutab maksumaksja valmidust makse tasuda: agressiivne maksupoliitika mõjutab maksumoraali negatiivselt ning vastupidine poliitika aitab maksumoraali tõsta.

Hoolimata “maksumoraali” termini soliidsest ajaloolisest taustast, on veel eelmise sajandi lõpus maksukuulekust käsitlevas kirjanduses nimetatud maksumoraali maksukuulekuse mõjurina uurimistöödes arendamata valdkonnana (Andreoni, Erard, Feinstein 1998, 852). Samuti on hiljutistes publikatsioonides välja toodud maksumoraali laialdase käsitluse puudumist nüüdisaegses erialakirjanduses ning maksumoraali kohtlemist “musta kastina” (Frey, Feld 2002).

Selleks et nimetatud lünka täita ja maksumaksja maksukäitumist mitmekülgselt selgitada, on tehtud mitmeid empiirilisi uuringuid ja analüüse, hinnates maksumaksjate suhtumist maksustamisse (Vogel 1974), maksupsühholoogiat tervikuna (Lewis 1982), sotsiaalsete ja kultuurinormide (Alm, Torgler 2006), religiooni (Torgler 2006), ühiskonna (Alm, Martinez-Vasques 2005) ning muude tegurite mõju maksumoraalile World Values Survey andmete põhjal.

Majandusteadlased näevad maksumoraali kui üht probleemi ratsionaalses otsustamises ning eiravad selle seotust sotsiaalpsühholoogiliste näitajatega. Kuid küsimus maksumoraalist on laiem kui see, miks inimesed ei peta, isegi kui nad võiksid seda teha (Torgler 2007, 64–65). Isiku valmisolek makse maksta on mõjutatud nii majanduslikest, poliitilistest kui ka sotsiaalsetest teguritest ja nende koosmõjust. Uuringute tulemused on näidanud, et maksukäitumine on kompleksne ning ei baseeru ainult ühe isiku majanduskäitumisel (Frey, Torgler 2007), seega tuleb pöörata tähelepanu ka poliitilistele ja ühiskonnast tulevatele mõjuteguritele.

Uuringute heterogeensusest, mõjutegurite arvukusest ja nende rikkalikest tõlgendamisvõimalustest lähtuvalt puudub selge vastus küsimusele, mis mõjutab maksumaksjat makse tasuma. Mõjutegureid järjestada ning mingite tunnustega piiritleda on sisuliselt võimatu, sest üks mõjutegur võib olla tihedalt seotud teistega ning mõistetav nii majandusliku, poliitilise kui ka sotsiaalse tegurina.

Individuaalse maksukäitumise mõjutegurid

Üldistades eri riikides viimase paarikümne aasta jooksul tehtud uuringute tulemusi, saab välja tuua individuaalse maksukäitumise mõjutajad.

Isiku maksukäitumisemajanduslikud mõjutegurid on seotud eelkõige ratsionaalse valikuga. Isik hindab, kas maksudest kõrvalehiilimisest teenitav kasu on suurem kui rikkumise eest saadav karistus, millised on maksudest kõrvalehoidumise võimalused ja kui suur on kontrollimise tõenäosus. Seega mõjutab isiku ratsionaalseid valikuid ennekõike majanduslik kasu, sanktsioonide rakendamine ja nende suurus.

Maksusüsteemi keerukus ja selle õiglus on maksude tasumise valmidust mõjutavad poliitilised tegurid. Mida lihtsam maksusüsteem, seda vähem on maksudest kõrvalehoidumise võimalusi ning seda vähem kasutatakse tulude ümbersuunamist. Maksusüsteemi õiglus väljendub eelkõige tulude ümberjagamise põhimõttes. Vaid maksutulu õiglase ümberjagamisega täidab maksustamine oma eesmärgi – vähendab ebavõrdsust, rahastab riigi sekkumist ning kaitseb ühiskonna nõrgemaid liikmeid (Leroy 2009). Lisaks sellele on tähtis, et isik tunnetab, mille eest ta maksab, see tähendab, et maksude tasumine ja avalikud hüved peavad olema vastastikuses seoses. Sellest tulenevalt on oluline kajastada järjepidevalt ja arusaadavalt maksutulu kasutamise otstarvet. Maksumaksja kohtlemine riigi poolt maksutulu kogumisel agressiivse maksupoliitikaga pigem langetab maksumoraali taset. Seevastu vastupidine poliitika ja respekteeriv suhtumine aitab maksumoraali tõsta.

Poliitilised mõjutegurid nagu otsene demokraatia, kodanike kaasatus majandus- ja maksupoliitika otsustamisprotsessi ning sellest tulenevad head suhted riigi ja maksumaksja vahel, usaldus riigi kui institutsiooni vastu ning hästi funktsioneeriv avalik haldus on üksikisiku paljude otsustuste alus.

Praeguses keerulises majandussurutise olukorras tuleb muu hulgas järjepidevalt pöörata tähelepanu poliitikaga seotud informatsiooni levikule. Eksitava informatsiooni levik retooriliste kirjutistena meedias, kus kasutatakse sõnu “kriis”, “pankrot”, “kärbe”, “raha lõppemine” jms tekitavad inimestes väärarusaamu. Kriis ei ole põhjuslik eeldus, pigem protsess. Kuid negatiivne informatsioon poliitikas toimuvast tekitab süüdlasi otsides poliitilist pettumust ning mõjutab maksukäitumist negatiivses suunas. Poliitiline stabiilsus, sealhulgas valitsuse tegutsemise efektiivsus, kvaliteedi tagamine, selgus, kontroll reeglite ja korruptsiooni üle on tähtsad maksukäitumise kujundajad. Sellest tulenevalt on poliitikal tähtis roll isikute maksukäitumise kujundajana just kriisisituatsioonis. Üksikisik on üldjuhul oma otsustustes ratsionaalne ning teeb mitmed otsused meediast tuleva teabe põhjal. Seega tuleks kriisi ajal vältida negatiivse tooniga ilukirjanduslikke kirjutisi. Meedias tuleks kajastada poliitilisi debatte ja arutelusid, mis avavad poliitilisi valikuid ega lase inimesi otsustada poliitika ja majanduse seisu üle retooriliste artiklite põhjal.

Seega maksumaksja raha kasutamise läbipaistvus, usaldus valitsuse vastu (Bergman 2002; Torgler 2003) ja maksusüsteemi õiglus (Taylor 2003, 84) on maksumaksja maksude tasumise valmiduse peamised poliitilised mõjutegurid.

Majanduslike ja poliitiliste mõjutegurite kõrval on isiku maksukäitumise kujundajana olulised ühiskonna üldised arusaamad ning isiku hoiakud ehk sotsiaalpsühholoogilised mõjutegurid. Inimene on olemuselt sotsiaalne olevus ning tema hoiakute ja arusaamade kujunemisel on oluline ühiskonna üldine hoiak ehk teiste isikute käitumine. Ühiskonna sotsiaalsed normid ja positiivse sotsiaalse kapitali atmosfäär mõjutavad isiku maksukäitumist ja üldisi arusaamu maksukuulekast käitumisest. Kui ühiskonnas levib sõnum, et maksudest kõrvalehoidumine on tavaline tegevus, see tähendab pigem reegel kui erand, siis individuaalne valmidus makse maksta – maksumoraal – alaneb. Kui aga ühiskonna üldine suundumus on makse ausalt maksta, siis üldine maksumoraal tõuseb.

Sotsiaalse interaktsiooni kõrval tuleb pöörata tähelepanu isiku individuaalsetele ja kultuurilistele omadustele ning nende mõjule maksukäitumises. Need mõjutegurid on näiteks haridus, sugu, kooseluvorm, rahvus, vanus ja religioon.

Üksikisiku individuaalne valmidus makse maksta on isiku kompleksse käitumise tulemus. Maksumoraali mõjutegurite arvukusest tulenevalt on maksumaksja majanduskäitumise tõlgendamise pilt mitmekesine ning ühesed vastused küsimustele puuduvad. Selle põhjus on muu hulgas maksumoraali mõiste selgesõnalise määratluse puudumine, termini vähene kasutamine ja empiiriliste uuringute heterogeensus.

Maksukuulekuse hindamise metodoloogilised võimalused

Enamasti uuritakse maksukuulekust majandusmudelite ja majanduslike tõlgenduste abil. Maksukuulekus sotsiaalteadustes, kus maksumaksja maksukäitumine on põhjustatud psühholoogilistest teguritest, on üsna hiljutine nähtus (Kirchler 2007, 2).

OECD pakub välja mitmeid maksukuulekuse hindamise meetodeid, alustades auditeerimisest, võrdlusandmete kasutamisest, deklaratsioonide muutmisest ja uuringutest, mis põhinevad vaatlusel, analüüsil, laboratoorsetel eksperimentidel jms (OECD 2009). Ühte universaalset meetodit, mis arvestaks kõiki vajadusi ja perspektiive, ei ole seni olnud võimalik rakendada. Indikaatorid on omavahel seotud, pärinedes erinevatest metodoloogiatest ning moodustades kokku ühe maksukuulekuse hindamise mõõtme.

Eelnimetatud maksukuulekuse määratlemise meetodid on üldjuhul kasutatavad tehnilise maksukuulekuse puhul, mille mõõtmine algab korrektse maksustamisele kuuluva summa kindlaksmääramisest ning mille suurus võib maksukohustuslase taotlusest, oskusest ja maksuõiguse mitmetähenduslikkusest tulenevalt varieeruda. Maksuõiguse mitmetähenduslikkus seisneb peamiselt kolmes vormis: seaduste erinevas tõlgendamises, õiguse rakendamise varieeruvuses konkreetses praktilises situatsioonis ja tõendite piisavuse hindamises.

Paljudel maksuadministratsioonidel on organisatsiooniliste eesmärkide kõrval oluline siht parandada maksukuulekust (OECD 2009). Kuid oma panust maksukuulekuse suurendamise eesmärgi saavutamisse hinnata on raske, sest seni ei ole ühtki tõhusat mõõtmisvahendit, millega mõõta ja hinnata maksukuulekuse muutumist ajas.

Sotsiaalpsühholoogiliste mõjutegurite toime hindamise keerukuse ja maksuõiguse mitmetähenduslikkuse tõttu keskendutakse erialakirjanduses kontrolli valdkonnale ja tehnilisele maksukuulekusele, kus maksuhaldur on suunanud oma tegevuse eelkõige maksude arvestamise õigsuse kontrollile, et selle kaudu mõjutada maksumaksjate maksukäitumist ning tagada maksutulude vajalik osakaal riigieelarves.

Vähem räägitakse administratiivsest maksukuulekusest ehk menetlusreeglitest ja tähtaegadest kinnipidamisest ning maksude tähtaegsest tasumisest. Teisisõnu on maksukuulekuse hindamise alus nii mitterahaliste kui ka rahaliste kohustuste õigeaegne täitmine. Administratiivse maksukuulekuse mõõtmise keerukus tingib vajaduse teaduslike uuringute järele maksuadministratsiooni väliselt. Isikute maksukuulekuse hindamiseks on vajalikud mitmemõõtmelised uuringud, et hinnata muu hulgas kindlasti sotsiaalpsühholoogiliste mõjutegurite rolli maksumaksja maksukäitumises. Selliste rakendusuuringute tulemuslikkus sõltub teadlaste, maksuadministratsioonide ja valdkonna rahvusvaheliste organisatsioonide koostööst.

Maksukuulekust võib hinnata peamiselt kahest aspektist: üksikisikute käitumist majandusanalüüsi põhjal või maksukäitumist psühholoogilistest ja sotsiaalsetest põhjustest tulenevalt. Maksukuulekus on isikute sotsiaalse käitumise tulemus ning World Values Survey ja sotsiaalteaduste eksperimendid näitavad, et kuigi maksumoraal varieerub riigiti, on see oluline maksukuulekuse mõjutegur. Kuigi maksukuulekuse tõlgendamisel majanduslik ja käitumuslik lähenemine sageli konkureerivad, ei tohi tehnilise maksukuulekuse kõrval jätta tähele panemata administratiivset maksukuulekust, mis on mõjutatud sotsiaalpsühholoogilistest teguritest.

Maksukuulekust määratletakse peamiselt maksumaksja valmisolekuna makse maksta ehk nõustuda maksukohustusega ning mittemaksukuulekat käitumist maksude tasumisest kõrvalehoidumisena legaalsete ja illegaalsete vahenditega. Eelkõige nähakse maksumoraali probleemina ratsionaalses otsustamises ning eiratakse selle seotust sotsiaalpsühholoogiliste näitajatega. Kuid küsimus maksumoraalist on laiem kui see, miks inimesed ei peta, isegi kui nad võiksid seda teha. Siinjuures pean vajalikuks lisada diskussiooni maksude tasumata jätmise mõiste ehk maksuvõla kui maksude tasumise kuulekuse (payment compliance) näitaja. Maksuvõlg tekib, kui maksukohustus on välja arvutatud, deklareeritud või määratud ning maksumaksja ei ole tähtaja saabumisest hoolimata oma kohustust täitnud. Seega on maksuvõlgnik isik, kellel on pärast maksu tasumise tähtpäeva maksukohustus täitmata.

Maksude tasumise kuulekust, sealhulgas maksuvõlglaste dünaamikat, on majanduslanguse ja riigieelarve pingelise täitumise koosmõjus otstarbekas analüüsida moraalsete väärtuste kujunemise aluseks olevate bioloogiliselt päritud ja sotsiaalselt õpitud tegurite põhjal ning argumenteerida ühiskonna võimaliku rolli üle maksukäitumise kujundamises.

Maksude tasumise valmidus

Maksumoraal on maksukuulekuse sotsiaalpsühholoogiline mõjutegur, mis on seotud isiku motivatsiooniga makse maksta. Maksukuulekus on isiku valmidus makse maksta, mis on mõjutatud isiku arusaamast moraaliprintsiipidest ja väärtustest, maksu õiglusest, usaldusest riigi vastu, maksutulu kasutamise teadlikkusest, riigi maksusüsteemist, maksupoliitikast, õiguskeskkonnast, halduspoliitikast, isiku individuaalsetest ja kultuurilistest omadustest. Nimetatute kõrval ei tohi tähelepanuta jätta moraalsete väärtuste kujunemise aluseks olevaid bioloogiliselt päritud ja sotsiaalselt õpitud norme. Sotsiaalselt õpitud norme iseloomustab ühtemoodi olemise ja toimetamise soov, ühiskonnas levivad normid, mis on õige jms. Maksumoraal sisaldab lisaks isiku individuaalsele valmisolekule makse maksta ka uskumust sotsiaalsesse panustamisse maksude tasumise tulemusena. Seega on ühiskonnal isiku maksukäitumise kujundamisel tähtis roll. Üksikisikud on nõus makse tasuma ning maksavad makse seni, kuni usuvad, et maksukuulekus on sotsiaalne norm (Alm, McClelland, Schulze 1999). Kui maksude tasumisest kõrvalehoidumine, maksude vältimine ja mittetähtaegne tasumine on ühiskonnas aktsepteeritav, mõjutab see maksumaksjate maksukäitumist negatiivses suunas. Mida kõrgem maksumoraal, seda paremad on maksukuulekuse näitajad (Torgler 2007, 65).

Majanduslanguse peamised põhjused Eestis – sisenõudluse vähenemine, ekspordi ja teenindussektori kasvu aeglustumine, inflatsiooni kiirenemine ning maksukoormuse tõus – on oluliselt mõjutanud maksumaksjate maksude tasumise valmidust. Kui nn majanduskasvu aastail 2005–2006 maksuvõlad vähenesid, siis alates 2007. aastast on maksuvõlad kiiresti kasvanud (joonis 1). Maksuvõlgade kiire kasv 2008. ja 2009. aastal on kahtlemata tingitud majanduskasvu langusest, kuid alahinnata ei tohi ühiskonna mõju sotsiaalsete normide kujundajana. Jätkuvalt negatiivse informatsiooni kajastamine meedias ja järjepidevad üleskutsed järgida säästlikku eluviisi mõjutavad enamiku ühiskonnaliikmete igapäevaseid otsuseid. Riigitulude arvel säästmine aga ei ole riigi eksisteerimise, järjepidevuse ja jätkusuutlikkuse seisukohast aktsepteeritav.

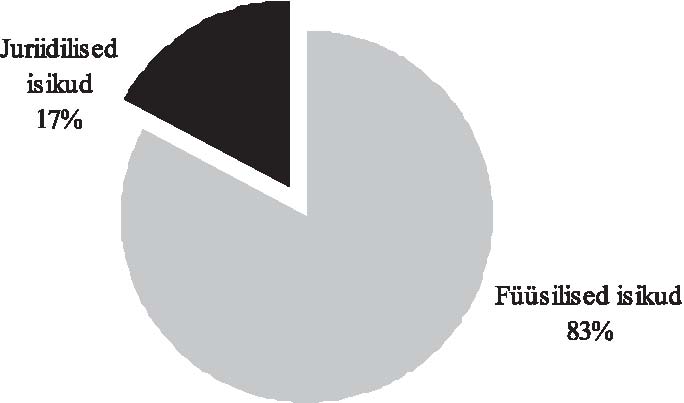

Täitmata sissenõutavaid maksukohustusi riiklike maksude osas on ligikaudu 139 000 isikul, kellest 115 000 on füüsilised isikud, moodustades võlgnike koguarvust 83 protsenti (joonis 2).

Joonis 1. Maksuvõlgade dünaamika 2005–2009

ALLIKAS: Maksu- ja tolliamet, autori arvutused.

Joonis 2. Füüsilisest ja juriidilisest isikust võlglaste osakaal võlglaste koguarvus

ALLIKAS: Maksu ja tolliameti statistika, autori arvutused.

Maksuvõlglaste dünaamikat mõjutab eelkõige füüsiliste isikute maksukäitumine, nii füüsilisest isikust võlgnikuna kui ka juriidilise isiku esindajana. Kuna füüsilised isikud kujundavad üldist maksukäitumist, siis artiklis keskendutakse edaspidi üksikisiku maksukäitumisele ning statistilised arvnäitajad juriidilisest isikust maksuvõlglaste maksukäitumise kohta on illustratiivse iseloomuga.

Üldist maksukäitumist kujundavad füüsilised isikud

Füüsiliste isikute maksukäitumine maksukohustuste täitmata jätmise puhul annab tunnistust maksumoraali tasemest ühiskonnas. Hoolimata Eesti maksumaksja suhteliselt madalast maksukoormusest Euroopa teiste riikidega võrreldes, on riigi majandusolukorrast olenemata statistiliste näitajate järgi ligikaudu 8–10 protsenti Eesti rahvastiku koguarvust jätkuvalt maksuvõlglased. Võrdlusena võib tuua põhjamaadest Rootsi, kus on 1,5 protsenti, ja naaberriigi Läti, kus on ainult 1,47 protsenti maksuvõlglased.

Üksikisikute maksukäitumine aasta lõikes on dünaamiline, mõjutatud maksetähtpäevade, eelkõige maamaksu tähtpäeva saabumisest ning maksuhalduri poolt maksuvõlgade tasaarvestamisest tuludeklaratsiooni alusel.

Ligikaudu 115 000 füüsilisel isikul on maksukohustused riigi ees tasumata. Neist ligi 90 protsendil ehk 103 000 isikul on tegemist nn väikese maksuvõlaga. Tähelepanu väärib seejuures asjaolu, et sealhulgas on ligi 25 000 maksuvõlglasel võlg kuni 50 krooni (tabel 1). Selle likvideerimine ka rahaliselt keerulises olukorras eeldab maksumaksja initsiatiivi koostööks maksuhalduriga.

Selline võlglaste arvukus ja võla suurus ei peegelda mitte maksumaksja võimetust maksukohustust täita, vaid autori töökogemuse ning maksumaksjate tagasiside põhjal sageli pigem teadmatust oma maksukohustusest ning ka mugavust, lootes maksuhalduri poolt tuludeklaratsioonist tagastatava tulumaksu tasaarveldamisele maksuvõlaga. Ka väikseid maksuvõlgu on hetkelises majandusraskuses oleval isikul võimalik koostöös maksuhalduriga likvideerida, kuid isikul endal peab maksuvõlgade tasumiseks olema algatusvõimet ja motivatsiooni. Ainult maksumaksja enda algatusel on võimalik vältida maksuhalduri sundtäitmise toiminguid. Väikevõlglaste suur arv väljendab maksumaksjate hoolimatust maksude tasumise kohustusse ja ka vähest isiklikku valmidust makse maksta.

Isiku valmidus makse maksta sõltub tema east ja soost

Sotsiodemograafilised muutujad nagu sugu ja vanus on olulised maksumaksja maksukäitumise kujundajad (Torgler 2007, 30). Mitmete empiiriliste uuringute kohaselt on kõrge vanus ja maksukuulekus vastastikuses seoses – maksumaksja kõrgem vanus on seotud suurema valmidusega makse maksta. Sotsiaalpsühholoogid on näidanud, et vanemate inimeste kõrgem maksude tasumise valmidus nooremaealistega võrreldes on seotud sotsiaalse aktiivsuse langusega, parema materiaalse kindlustatusega ning hirmuga maksude tasumata jätmisega seotud sanktsioonide ees.

Niisugust mõju maksukuulekusele täheldatakse ka maksumaksja soost tulenevalt. Naiste kõrgemat maksukuulekust seostatakse peamiselt nende vähema riskivalmidusega meestega võrreldes (Tittle 1980 viidatud Torgler 2007, 30 kaudu). Sotsiaalpsühholoogid väidavad, et naiste kõrgem maksumoraal on seotud nende traditsionaalse rolliga peres ja kogu ühiskonnas. Seejuures ei tohi jätta tähelepanuta naise positsiooni muutumist tänapäeva võrdõiguslikus ühiskonnas, kus naiste sõltumatus võib kaasa tuua madalama maksude tasumise valmiduse. Kuid naised võivad eeltoodust hoolimata jääda ka vähem riskialtiks kui mehed. World Values Survey andmetel põhineva uuringu järgi on naiste valmidus makse maksta märgatavalt kõrgem kui meestel ning ei ole täheldatud erinevust arenenud ja arengumaade vahel. See omakorda välistab võimaluse, et naise roll ühiskonnas mõjutab maksude tasumise valmidust (Tittle 1980 viidatud Torgler 2007, 30 kaudu).

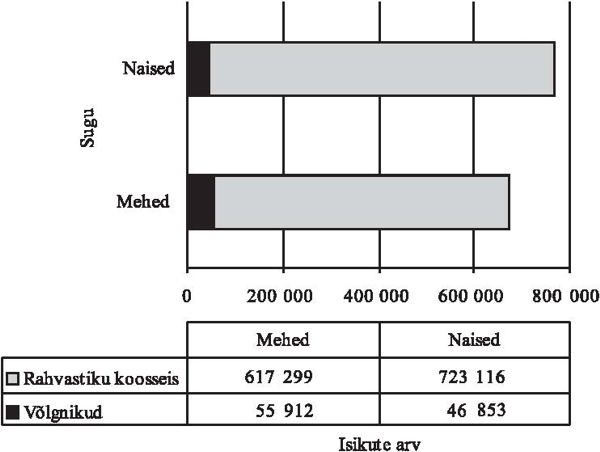

Autori kasutuses olevate isikustatud arvandmete põhjal on maksuvõlglaste üldarvust meessoost isikute osakaal 55 protsenti, moodustades rahvastiku koosseisust 46 protsenti. Hoolimata meeste väiksemast osakaalust rahvastikus, on neil 10-protsendine ülekaal võlgnike koosseisus. Seega toodud uuringutulemused maksumaksja soo ja maksude tasumise valmiduse vahel, mille kohaselt on meestel väiksem maksude tasumise valmidus, leiab kinnitust ka maksuvõlgade statistiliste näitajate ja rahvastiku koosseisu andmete põhjal. Selle kohaselt on võlgnike statistilised näitajad ning rahvastiku koosseis soolises võrdluses vastupidises seoses (joonis 3).

Tabel 1. Võlglaste jaotus võlasumma suurusest tulenevalt

|

Võla suurus (kr)

|

Võlgnike arv

|

Võlasumma (tuh kr)

|

|

0 – 50

|

25 251

|

634

|

|

51 – 1000

|

59 867

|

17 806

|

|

1001 – 5000

|

17 537

|

40 473

|

|

5001 – 10 000

|

4 863

|

34 980

|

|

10 001 – 25 000

|

4 525

|

71 879

|

|

25 001 – 50 000

|

2 150

|

72 531

|

|

50 001 – 100 000

|

493

|

33 528

|

|

100 001 – 500 000

|

360

|

75 943

|

|

500 000 – 1 000 000

|

61

|

41 647

|

|

1 000 000 – 5 000 000

|

41

|

79 168

|

|

x > 5 000 000

|

3

|

32 762

|

|

Kokku

|

115 151

|

501 351

|

Joonis 3. Isikute sooline jaotus ja võlgnike arv rahvastiku koosseisus

ALLIKAS: Maksu- ja tolliameti ning statistikaameti statistika.

Tabel 2. Maksuvõlglaste vanuseline ja sooline vahemikskaala

|

Mehed1

|

Jaotus tervikuna (%)

|

Naised

|

Jaotus tervikuna (%)

|

Kokku

|

Jaotus tervikuna (%)

|

|||||||

|

20082

|

20093

|

2008

|

2009

|

2008

|

2009

|

2008

|

2009

|

2008

|

2009

|

2008

|

2009

|

|

|

0–29

|

11 859

|

8 721

|

15

|

16

|

8 557

|

5 952

|

13

|

13

|

20 416

|

14 673

|

14

|

14%

|

|

30–39

|

20 273

|

14 855

|

26

|

26

|

14 205

|

9 720

|

21

|

21

|

34 478

|

24 575

|

25

|

24%

|

|

40–49

|

18 691

|

13 248

|

24

|

24

|

15 097

|

10 388

|

23

|

22

|

33 788

|

23 636

|

23

|

23%

|

|

50–59

|

14 037

|

10 019

|

18

|

18

|

12 498

|

8 878

|

19

|

19

|

26 535

|

18 897

|

18

|

18%

|

|

60–69

|

6 762

|

4 555

|

9

|

8

|

6 349

|

4 427

|

9

|

9

|

13 111

|

8 982

|

9

|

9%

|

|

70–…

|

6 337

|

4 514

|

8

|

8

|

9 854

|

7 488

|

15

|

16

|

16 191

|

12 002

|

11

|

12%

|

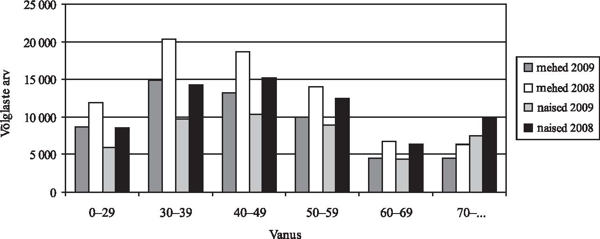

Joonis 4. Võlglaste vanuseline ja sooline võrdlus

ALLIKAS: Maksu- ja tolliameti statistika, autori arvutused.

Võrreldes toodud näitajaid eelmise aasta sama perioodi näitajatega, on meeste osakaal võlglaste arvust sarnane, moodustades kogu võlglaste hulgast 54 protsenti. Samal ajal rahvastiku koosseisu iseloomustavad arvnäitajad on muutumatud. Majandusolukorra ja võlglaste arvu muutumisest hoolimata on võlglaste sooline jagunemine püsiv. Sarnaselt soolisele jagunemisega ei ole toimunud eelmise aastaga võrreldes olulisi muutusi maksuvõlglaste vanuselises ja soolises jaotuvuses (tabel 2). Seega ei ole keeruline majandusolukord mõjutanud võlglaste soo ja vanusega seotud näitajaid.

Maksuvõlglaste koguarvus on kõige vähem maksuvõlglasi eakamate vanusegrupis ehk vanuses üle 61 eluaasta. Samal ajal näitavad nii võlglaste statistilised näitajad kui ka rahvastiku koosseisu andmed meeste ja naiste maksude tasumise valmiduse erinevust vanusegrupiti (joonis 4, tabel 3). Meestel on kõige enam täitmata maksukohustusi nii maksuvõlglaste koguarvust kui ka rahvastiku koosseisu andmetel vanuses 30–39, naistel vanuses 40–49 eluaastat, igas järgmises vanusevahemikus see väheneb. Selline maksukäitumine on tõlgendatav soost tuleneva sotsiaalse aktiivsusega, mille kohaselt on mehed sotsiaalselt aktiivsed vanuses 30–39 ning naised kümnend hiljem, kui lapsed on iseseisvunud ning tekib võimalus ja vajadus sotsiaalselt aktiivne olla.

Maksukohustuse täitmata jätnud isikute statistiliste andmete põhjal, mida kinnitavad rahvastiku koosseisu andmed, on Eesti üksikisikust maksumaksjate maksukäitumine east tulenevalt sarnane World Values Survey andmete põhjal saadud uuringutulemustega (Torgler 2007, 30), kus üksikisiku valmidus makse maksta sõltub tema east ja soost. Kahe aasta maksuvõlgade ja rahvastiku koosseisu võrdlusandmete põhjal võib väita, et majanduskeskkonna muutumine ei ole sotsiodemograafilistest teguritest tulenevalt maksumaksjate maksukäitumist muutnud.

Kolmas sõltumatu muutuja maksumoraali kujundajana peale vanuse ja soo on haridus. Kuid haridus tekitab kõige rohkem küsimusi. Haritumad inimesed teavad rohkem maksuõigusest ja maksutulu kasutamisest ning selle vajalikkusest, see annab neile eelise teadlikult maksukuulekam olla. Samal ajal teavad haritud inimesed ka rohkem maksudest kõrvalehoidumise ja vältimise võimalusi, on keskmisest kriitilisemad maksutulu õiguspärase kasutamise suhtes ning seetõttu võivad olla ka madalama maksude tasumise valmidusega. Erinevad uuringutulemused haridustaseme ja maksumoraali seotusest on ambivalentsed, hariduse mõju maksumoraalile ei ole statistilist tõestust leidnud.

Tabel 3. Isikute osakaal maksuvõlglaste koguarvus ja rahvastiku koosseisus

|

Jaotus tervikuna maksuvõlgnike seas, %

|

Jaotus tervikuna, maksuvõlglaste arv rahvastikus, %

|

|||

|

mehed

|

naised

|

mehed

|

naised

|

|

|

0–29

|

16

|

13

|

3

|

2

|

|

30–39

|

26

|

21

|

14

|

9

|

|

40–49

|

24

|

22

|

13

|

10

|

|

50–59

|

18

|

19

|

11

|

8

|

|

60–69

|

8

|

9

|

8

|

5

|

|

70–…

|

8

|

16

|

9

|

6

|

Ühiskonnast tulenevad hoiakud

Maksumaksja maksude tasumise valmiduse kujunemisel ja hindamisel tuleb pöörata tähelepanu ka ühiskonnast tulenevatele riskidele ning üldistele hoiakutele.

Maksumoraali mõjutab isiklike tõekspidamiste kõrval oluliselt see, kuidas kohtleb maksumaksjat riik, ning maksumaksja usaldus riigi vastu (Torgler 2002). Head suhted riigi ja maksumaksjate vahel, hästi funktsioneeriv avalik haldus ning positiivse sotsiaalse kapitali atmosfäär on alus kõrgemale maksumoraali tasemele ehk isikute valmidusele makse maksta.

Eesti elanike seas 2008. aasta kevadel riigitunnetuse ja üldiste väärtushinnangute kohta tehtud uuringu tulemuste kohaselt leiab 74 protsenti uuringus osalenutest, et kõige olulisem korraliku kodaniku tunnus on maksta ausalt makse, 23 protsenti peab seda pigem oluliseks, ainult kahe protsendi arvates ei ole see pigem oluline ja üks protsent ei pea seda üldse oluliseks (RISC uuringu eriaruanne 2008).

Turu-uuringute AS-i korraldatud uuring 2009. aasta I kvartalis riigi institutsioonide usaldusväärsuse kohta andis tulemuse, mille kohaselt ligi 78 protsenti eestimaalastest usaldab jätkuvalt maksu- ja tolliametit (Turu-uuringute AS 2009).

Positiivsed uuringutulemused maksude tasumise vajalikkuse kohta ning kõrge usaldus maksu- ja tolliameti vastu peaksid olema kõrge maksumoraali eeldus. Arvatakse, et maksuhalduri ja maksumaksja koostöös on võimalik vabatahtlikku maksulaekumist suurendada (Kirchler, Hoelzl, Wahl 2008). Antagonistlik kliima suurendab vastumeelsust maksude tasumise vastu, sünergia maksuõigussuhtes ja usaldus maksuhalduri kui partneri vastu parandab aga isikute maksukäitumist.

Kõrget maksumoraali ei kinnita maksuvõlgade statistilised näitajad. Riigitunnetuse ja üldiste väärtushinnangute uuringu kohaselt tunnevad üksiksikud, et maksude ausa tasumisega on nad korraliku kodaniku staatuses. Vastanutelt endilt ei küsita, kas nad ise maksavad makse korrektselt. Vastuolulised tulemused tekitavad küsimuse, kas maksude tasumata jätmine väikevõlglaste hulgas (summas kuni 5000 krooni) on seotud pigem teadmatusega maksude tasumise kohustusest kui tahtmatusega makse maksta kohustatud määral?

OECD on märkinud, et maksumaksja maksukäitumise mõjutamise tulemusi sotsiaalsete programmide abil hinnata on sisuliselt võimatu. Isegi kui on võimalik leida maksumaksjaid, demonstreerimaks programmi positiivset mõju maksutuludele, ei ole võimalik veendunult näidata, et rahvastiku maksukuulekust mõjutatakse programmiga üheselt (OECD 2009).

Kokkuvõte

Artikli aluseks olnud statistilised näitajad – füüsiliste isikute maksuvõlad, võlglaste sooline ja vanuseline koosseis ning nende osakaal rahvastikus – kinnitavad varasemaid väärtushinnangutele tuginevate empiiriliste uuringute tulemusi, mille kohaselt on isikute maksude tasumise valmidus seotud isikupõhiste sõltumatute näitajatega nagu sugu ja vanus. Soo ja vanuse sagedusnäitajad maksuvõlgnike üldkogumis ja rahvastiku koosseisus kinnitavad meeste madalamat maksude tasumise valmidust ning seotust maksuvõlgade ja sotsiaalse aktiivsuse vahel.

Nii nagu maksustamine on ka võlgu võtmine ja võlgu andmine tsivilisatsiooni arengus vanimaid inimtegevusi. Ühiskondlik elukorraldus on seatud nii, et võlasuheteta jääks elu praktiliselt seisma. Ühiskond on laenamise omaks võtnud ning kinnistanud sellega võlgu elamise elustiili. Võlgu elamise analüüsimisel tuleb aga eristada, kelle arvel seda tehakse. Kuna Eesti riigil puudub nn rahas mõõdetav rahvuslik rikkus, mille arvel oleks võimalik finantseerida riigi haldamise kulusid, siis ühiskond ei saa ega tohi soosida võlgu elamist riigitulude arvel. Seetõttu on ühiskonnal (riigil) tähtis roll indiviidide kasvatamisel ning nende maksukäitumise kujundamisel.

Kuidas mõjutada vabatahtlikku maksude tasumist ning maksumoraali kujunemist positiivses suunas? Kas piisab riigi elanikkonnale maksutulude tähtsuse selgitamisest või tuleb alustada maksunduse õpetamist juba üldhariduskoolis? Potentsiaalsete maksumaksjate maksunduslik õppe- ja teavitustöö on artikli autori arvates üks maksumoraali tõstmise võimalusi, kuid mitte ainus. Praeguses olukorras, kus maksutuludest sõltub Eesti käekäik, peab riik olema valmis panustama mitte ainult maksude administreerimisse ja kogumisse, vaid ka preventiivsesse tegevusse, sealhulgas maksumaksja maksukäitumise kujundamisse.

Maksupoliitika väljatöötamisel ja arendamisel tuleb kaasata avalikkus, selgitada maksude tasumise vajalikkust. Tuleb teadvustada nii erialakirjanduses kui ka ühiskonnas laiemalt maksumoraali tähtsust ja tähendust. Demograafilised, üksikisikute käitumistavade, hoiakute ja arusaamade muutused pakuvad uusi väljakutseid mitte ainult maksuhaldurile, vaid kogu ühiskonnale.

Maksustamine on majanduslik korraldusvahend, millest sõltub riigi finantsjõud ja kogu riigi heaolu. Maksusüsteemi elujõulisus seisneb selle haldamises. Tähtis ei ole see, kui palju erinevaid makse on kehtestatud, vaid see, kuidas on maksude kogumine korraldatud. Maksudest kõrvalehoidumine, sealhulgas maksukohustuste täitmata jätmine legaalseid ja illegaalseid vahendeid kasutades ei kao kuhugi. Küsimus on selles, kui hästi suudavad maksumaksjad, poliitiline ideoloogia ja administratiivsed meetodid piirata selle mõju riigi haldussuutlikkusele ja finantsjõule.

aksud on riigiks olemise hind. Väikerahvale on omariiklus kulukas. Riigile tulude hankimine ehk maksutulude kogumine on kunst, mille edukus sõltub sellest, mida ja kuidas me sellesse panustame.

Kasutatud kirjandus

- Alm, J., Martinez-Vasques, J. (2005). Russian Tax Morale in the 1990s. – Proceedings of the Annual Conference on Taxation, pp 287–292.

- Alm, J., McClelland, G. H., Schulze, W. D. (1999). Changing the Social Norm of Tax Compliance by Voting. – International Review of Social Sciences, no 2, pp 141–171.

- Alm, J., Torgler, B. (2006). Culture Differences and Tax Morale in the United States and in Europe. – Journal of Economic Psychology, vol 27, pp 224–246.

- Andreoni, J., Erard, B., Feinstein, J. (1998). Tax Compliance. – Journal of Economic Literature, no 36, pp 818–860.

- Bergman, M. (2002). Who Pays for Social Policy? A Study on Taxes and Trust. – Journal of Social Policy, vol 31, no 2, pp 289–305.

- Frey, B. S., Feld, L. P. (2002). Deterrence and Morale in Taxation: An Empirical Analysis. CESifo Working Paper, no 760.

- Frey, B. S., Torgler, B. (2007). Tax Morale and Conditional Cooperation. – Journal of Comparative Economics, no 35, pp 136–159.

- Kirchler, E. (2006). Tax Psychology: State of the Art of Research on Tax Compliance and Evasion. 26th International Congress of Applied Psychology.

- Kirchler, E. (2007). The Economic Psychology of Tax Behaviour. Cambridge University Press.

- Kirchler, E., Hoelzl, E., Wahl, I. (2008).Enforced versus Voluntary Compliance: The “slippery slope” Framework. – Journal of Economic Psychology, no 2, pp 210–225.

- Kirchler, E., Maciejovsky, B. (2001). Tax Compliance within the Context of Gain and Loss Situations, Expected and Current Asset Position and Profession. – Journal of Economic Psychology, no 22, pp 173–194.

- Leroy, M. (2009). Tax Sociology. Sociopolitical Issues for a Dialogue with Economics. – Socio-logo, revue publiée par l´association française de sociologie, No. 3.

- Lewis, A. (1982). The Psychology of Taxation. Oxford: Martin Robertson.

- Lillemets, K. (2007). Maksumoraal maksukuulekuse mõjutajana. – Riigikogu Toimetised 16, lk 73–78.

- OECD (1999). Compliance Measurement. Practice Note. – http://www.oecd.org/dataoecd/36/1/1908448.pdf

- OECD (2004). Compliance Risk Management: Managing and Improving Tax Compliance. – http://www.oecd.org/dataoecd/44/19/33818656.pdf

- OECD (2008). Monitoring Taxpayers` Compliance: A Practical Guide Based on Revenue Body Experience. – http://www.oecd.org/dataoecd/51/13/40947920.pdf

- OECD (2009). Managing and Improving Compliance: Recent Developments in Compliance Risk Treatments. – http://www.oecd.org/dataoecd/36/34/42490764.pdf

- RISC uuringu eriaruanne (2008). Riigitunnetus ja väärtushinnangud.

- Schmölders, G. (2006). The Psychology of Money and Public Finance. Palgrave Macmillan.

- Schmölders, G. (2007). Finanzpolitik. Berlin: Springer.

- Statistikaamet. Rahva arv ja rahvastiku koosseis. – http://pub.stat.ee/px-web.2001/Database/Rahvastik/01Rahvastikunaitajad_ja_koosseis/04Rahvaarv_ja_rahvastiku_koosseis/04Rahvaarv_ja_rahvastiku_koosseis.asp, (16.11.2009).

- Taylor, N. (2003). Understanding Taxpayers Attitudes through Understanding Taxpayers Identities. – V. Braithwaite. Taxing Democracy. Aldershot, UK: Ashgate, pp 71–92.

- Torgler, B. (2002). Tax Morale, Rule-Governed Behaviour and Trust. – Constitutional Political Economy, no 14, pp 119–140.

- Torgler, B. (2003). To Evade or Not to Evade: That Is the Question. – Journal of Socio-Economics, no 32, pp 283–302.

- Torgler, B. (2006). The Importance of Faith: Tax Morale and Religiosity. – Journal of Economic Behaviour & Organization, vol 61, pp 81–109.

- Torgler, B. (2007). Tax Compliance and Tax Morale: A Theoretical and Empirical Analysis. Cheltenham, UK: Edward Elgar.

- Turu-uuringute AS (2009). Institutsioonide usaldusväärsus. – http://www.emta.ee/?id=620&highlight=uuringud.

- Vogel, J. (1974). Taxation and Public Opinion in Sweden: An Interpretation of Recent Survey Data. – National Tax Journal, no 4, pp 499–513.

*Eelretsenseeritud artikkel.