Mida näitavad Riigikontrolli auditid Eesti omavalitsuste jätkusuutlikkuse kohta

-

Riigikontrolli peakontrolör

Kohalike omavalitsuste jätkusuutlikkusele avaldavad negatiivset mõju valdade ja linnade suutmatus oma arengut kavandada, valdkondlike erialateadmistega inimeste puudus ning sisemise kontrolli ja demokraatia nõrkus. Elujõulise omavalitsuse saavutamiseks on muudatuste tegemine möödapääsmatu.

Riigikontrolli auditeid aluseks võttes on võimalik hinnata, kas kohalikud omavalitsused on Eestis elujõulised, see tähendab jätkusuutlikud, kestlikud. Riigikontrolli ülesanne ei ole otsesõnu lahterdada valdu ja linnu elujõulisteks ja väetiteks või viletsateks, ent auditid sisaldavad hulgaliselt materjali, et ka sellisele küsimusele vastamiseks ainest ammutada. Kaheksa aasta jooksul, kui Riigikontroll on täitnud Riigikogu ja avalikkuse ees ülesannet anda objektiivne hinnang kohalike omavalitsuste tegevusele, oleme audititega katnud kõik kohaliku omavalitsuse tegevusvaldkonnad. Vähemalt korra oleme nende käigus kokku puutunud kõigi valdade ja linnadega, seetõttu söandan auditite põhjal teha üldistusi Eesti kohalike omavalitsuste peamiste probleemide ja tervikuna kohaliku omavalitsuse korralduse elujõulisuse kohta.

Artiklis keskendun eelkõige valdkondadele, mis Riigikontrolli arvates määravad kohaliku omavalitsuse jätkusuutlikkuse ja mille toimimiseta ei ole kohalik omavalitsus suuteline oma rolli täitma. Esmalt tuleb küsida, mis on peamine ülesanne, milleks kohalikku omavalitsust vaja on. Vastus kõlab järgmiselt: eelkõige on kohaliku omavalitsuse ülesanne seista hea kohalike huvide ja vajaduste rahuldamise eest, arendada ja suunata kohalikku elu, pidades silmas kohalikke eripärasid. Omavalitsuse rollist tulenevalt on võimalik, et riigi ja iga üksiku valla või linna huvid ei pruugi alati samasuunalised olla: ühe paikkonna inimeste huvide esikohale tõstmine ei tarvitse olla kooskõlas riigi üldiste huvidega, nagu ka riigi üldised huvid võivad põrkuda mõne paikkonna inimeste huvidega. Parim näide on diskussioon Rail Balticu kulgemise üle. Uus ja kiire rongiühendus on saanud valdava poolehoiu osaliseks, kuid aruteludel konkreetsete trassikoridoride asukoha üle on kogetud tugevat vastuseisu, sellel eesmärgil on organiseeritud paikkonniti lausa kodanikualgatusi. Kokkuvõttes on inimeste soovidki Eestit Euroopa südamega ühendava rongiühenduse suhtes vastuolulised: rongid sõitku, kuid mitte minu aia tagant, ja sõitku kiiresti, kuid peatugu meie külas.

Resümeerides riigivõimu ja kohaliku omavalitsuse vahekorra, väljendub selle peamine raskuspunkt avaliku võimu tasakaalus, kuidas kohalikke huve arvestades viia ellu riigi üldisi eesmärke. Kohalike omavalitsuste roll on riigivõimu kui tugevama ja tsentraliseerimisele orienteeritu tasakaalustamine.

Miks ei ole omavalitsused riigile tugev partner

Avalikkus ei küsi enam ammu, kas Eesti kohalikud omavalitsused suudavad riigivõimu tasakaalustada, vaid miks Eesti kohalikud omavalitsused seda ei suuda. Seda, et kohalikud omavalitsused ei ole riigivõimule samaväärne partner, kinnitab tõik, et riigieelarvete koostamise käigus valitsuskomisjoni ja Omavalitsusliitude Koostöökogu vahel peetavatel läbirääkimistel, mille eesmärk on tagada kohalikele omavalitsustele ülesannete täitmiseks, jätkusuutlikuks arenguks ja vajalikeks investeeringuteks stabiilne tulubaas, ei suuda läbirääkijad aasta-aastalt väga paljudes küsimustes konsensust leida. Eelkõige puudutab see kohalike omavalitsuste rahastamist. Saavutamata jäänud kokkulepped riigi ja kohalike omavalitsuste vahel täidetakse valitsuse seisukohtadega. Aasta-aastalt tugevama õigust rakendades ei teki ka partnerite usaldust, millest lõppkokkuvõttes kaotab Eesti ühiskond tervikuna.

Miks ei ole kohalikud omavalitsused riigile tugev partner? Just partner, mitte vastane. Seda, et vastasseis ei vii edasi, näeme riigi ja Tallinna linna poliitilisest kemplusest. Tallinn on suur, siin on töökohad, inimesed ja raha, seetõttu on linnal olnud võimalik luua oma paralleelühiskond: ombudsman, ajalehed, televisioon, pood, pank. Kuigi Tallinn suudab ette võtta järjest uusi algatusi, ei ole see rahalises mõttes jätkusuutlik isegi Tallinna linnale. Ei hakka tooma näiteid katkistest tänavatest ja puuduolevatest lasteaiakohtadest, milleks raha ei jätku. Viimane tekitab küsimuse, kas kohaliku omavalitsuse võimalus võtta endale vabatahtlikke ülesandeid on piiritu ja kas ei tuleks seadusega omavalitsusele pandud kohustuslikud ülesanded täita enne vabatahtlikke. Mis üldse juhtub, kui kohalik omavalitsus jätab oma kohustuslikud ülesanded täitmata? See probleem puudutab kõiki Eesti kohalikke omavalitsusi. Riigikontroll on neid küsimusi esitanud ka varem, kuid selgeid vastuseid ei ole siiani. Kohaliku omavalitsuse mõne ülesande valikulisel täitmisel võivad olla erinevad põhjused, kuid kohaliku omavalitsuse korralduse jätkusuutlikkusele mõjuvad sellest tulenevad tagajärjed põhjustest olenemata kindlasti. Riigikontrolli auditid näitavad, et valdade ja linnade jätkusuutlikkust mõjutavad suuresti ka valdade ja linnade suutmatus oma arengut kavandada, valdkondlike erialateadmistega inimeste puudus ning sisemise kontrolli ja demokraatia nõrkus.

Vallad ja linnad ei suuda oma arengut kavandada

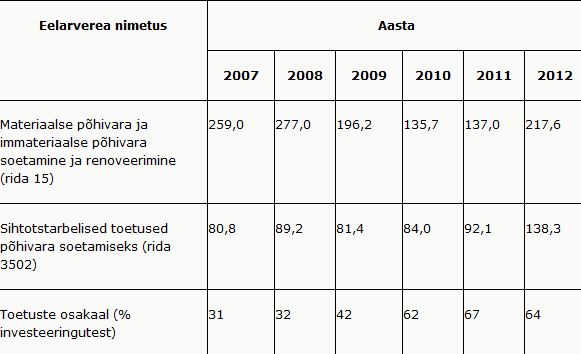

2012. aastal investeerisid Eesti kohalikud omavalitsused kokku 217,6 miljonit eurot, mis on ligikaudu 30 protsenti omavalitsuste maksutulust. Et nii suurel hulgal investeerida, peab investeering olema hästi kavandatud, et selle elluviimine ja haldamine oleks hiljem jätkusuutlik. Kohane on jätkusuutlikuks pidada kohalikku omavalitsust, kes teab, mis on tema vajadused, ja suudab vajalikke investeeringuid suunata. Samuti on tähtis, et tehakse eelkõige neid investeeringuid, mida kohalik kogukond vajalikuks peab. Paraku näitavad nii üksikute valdade ja linnade kohta tehtud analüüsid kui ka kohalike omavalitsuste finantsplaneerimise süsteem tervikuna, et omavalitsused ei suuna suures osas oma arengu kohta tehtavaid finantseerimisotsuseid. Juba varasemas auditis (Riigikontroll 2007) on Riigikontroll leidnud, et analüüsitud 30 kohaliku omavalitsuse arengukava sai investeeringute kavandamisel aluseks võtta vähem kui kolmandiku puhul. Pooled auditeeritud kohalikud omavalitsused olid teinud ühe või mitu üle 100000-kroonise maksumusega investeeringut, mis ei kajastunud arengukava investeeringuid käsitlevas osas. Analüüsides olukorda samade omavalitsuste seast valitud 13 omavalitsuses aastail 2010–2012 (Riigikontroll 2013a), selgus, et olukord ei olnud muutunud: taas olid rohkem kui pooled neist investeerinud korra või enam üle 20 000 euro eesmärgil, mida ei kajastanud nende arengukava investeeringuid käsitlev osa.

Analüüsile tuginedes võib selle üheks mõjutajaks pidada riigi tegevust, mis on vähendanud kohalike omavalitsuste finantsilist iseseisvust. 2007. aastaga võrreldes on omavalitsuste investeeringud vähenenud majanduskriisi ja üksikisiku tulumaksust omavalitsustele eraldatava osa vähendamise tõttu aastail 2009 ja 2010 (tabel 1). Rohkem investeeritakse taas 2012. aastast alates. Riigilt omavalitsustele eraldatud sihtotstarbeliste investeeringutoetuste absoluutsumma püsis aastail 2007–2010 samas suurusjärgus, suurenes seejärel 2011. aastal eelmise aastaga võrreldes peaaegu 10 protsenti ja 2012. aastal koguni 50 protsenti. Investeeringute suurenemist võib seletada sooviga otsustada 2013. aasta lõpuks ära, milleks kulutada Euroopa Liidu programmiperioodil 2007–2013 toetusmeetmeteks ettenähtud raha, sest hiljem seda raha enam kasutada ei saa. Kohalike omavalitsuste oma raha ja laenu eest tehtud investeeringute osakaal kõikide omavalitsuste investeeringutest vähenes aastail 2007–2011 järjepidevalt, 2012. aastal see veidi tõusis. Kui 2007. aastal tegid kohalikud omavalitsused ligikaudu 70 protsenti investeeringuid oma rahaga, siis 2012. aastaks oli see näitaja vähenenud 36 protsendile.

Need arvud näitavad, et omavalitsuste roll oma investeeringute suunamisel on viimastel aastatel palju kahanenud ning investeeringute planeerimine sõltub järjest enam sellest, milliste investeeringute tegemiseks on võimalik saada toetust. Selline riigi rolli suurenemine tähendab, et riigil on 2007. aastaga võrreldes võimalik kohalike omavalitsuste investeeringuid rohkem suunata. Riigi rolli suurenemist konkreetsete omavalitsuste investeerimistegevuses näitab ka Riigikontrolli analüüs, kus 13-s auditeeritud omavalitsuses järjestati aastail 2010–2012 tehtud kolm suuremat investeeringut. Üksnes 15 protsenti (2007. aastal 42%) neist investeeringuist oli tehtud välisraha abita. Kuigi on arutatud, kuidas uuel Euroopa Liidu programmiperioodil (2014–2020) jagada raha nii, et vähendada omavalitsuste sõltumist tõukefondidest ning parandada samal ajal nende investeerimisvõimekust, ei näe rahandusministeerium, kuidas seda eesmärki täita seni, kuni omavalitsuste rahastamise süsteemi või tulubaasi ümberkujundamise asjus ühtne arusaam puudub.

Riigi nõudmised omavalitsuse finantsplaneerimisele on suurenenud, kuigi valdade ja linnade võime suunata iseseisvalt oma investeeringuid on aja jooksul vähenenud ning investeeringud sõltuvad üha enam sellest, milliste investeeringute elluviimiseks on võimalik väljastpoolt raha saada. Nimelt on valdadel ja linnadel kohustus 2012. aastast alates koostada eelseisvaks neljaks eelarveaastaks eelarvestrateegia ning esitada selle olulised näitajad ühtses vormis rahandusministeeriumile. Eelarvestrateegias tuuakse välja omavalitsuse sotsiaal-majandusliku keskkonna analüüs, tulubaasi ülevaade ja prognoos, põhitegevuse kulude prognoos, kavandatavad investeeringud, planeeritavad kohustused ning omavalitsustest sõltuvate üksuste finantstegevus. Riigikontrolli jaoks on kõige tähtsam küsimus, kuidas jõuaks eelarvestrateegiates olev info vajalikul kujul analüüsituna omavalitsustele investeeringutoetusi jagavate asutusteni, et need saaksid oma meetmeid selle järgi planeerida ja kontrollida, et rahastatud investeeringuobjekti elluviimine ning hilisem haldamine oleks jätkusuutlik. Seni ei ole rahandusministeerium kahjuks eelarvestrateegiate näitajaid süsteemselt analüüsinud.

Eelarvestrateegias esitatud andmed peavad lisaks investeeringuvajadusele võimaldama rahandusministeeriumil kindlaks teha kohaliku omavalitsuse finantssuutlikkust, arvutades selleks valla või linna netovõlakoormuse määra. 2013. aasta järelauditi (Riigikontroll 2013a) käigus selgus, et vallad ja linnad kajastasid oma eelarvestrateegia tabelis peamiselt võetud laene ning kapitalirenti. Ükski auditeeritud kohalik omavalitsus, kes peale laenude ja kapitalirendi oli võtnud ka muid pikaajalisi kohustusi, mis nõuavad tulevikus raha väljamaksmist (nt toetuse andmise kohustused, mittekatkestatav kasutusrent kauemaks kui üks aasta), ei kajastanud neid oma eelarvestrateegias ega arengukavas. Näiteks oli Elva linn jätnud kajastamata 25 protsenti oma pikaajalistest kohustustest ning see võib tähendada viga Elva linna netovõlakoormuse arvutamisel. Kohaliku omavalitsuse finantsjuhtimise seadus ei nõua omavalitsuste finantsvõimekuse kindlakstegemisel enne 2012. aasta algust sõlmitud lepingutest tulenevate rendikohustuste arvestamist netovõlakoormuses. Riigikontrolli analüüs näitas, et seetõttu jääb arvestamata märkimisväärselt palju kohalike omavalitsuste kohustusi. Näiteks Jõhvi valla netovõlakoormuse arvutamisel ei arvestata rendilepingut SA-ga Eesti Kontsert summas ligikaudu 2,1 miljonit eurot, mis moodustab 31 protsenti kõikidest valla pikaajalistest kohustustest, ning Türi vallal toetuse andmise kohustust summas ligikaudu 3,1 miljonit eurot, mis moodustab 67 protsenti valla kõikidest pikaajalistest kohustustest. Selliste kohustuste arvestamata jätmine finantsdistsipliini tagamise näitajate arvutamisel ei pruugi anda adekvaatset ülevaadet valla või linna finantsolukorrast ning võib raskendada finantsplaneerimist.

Tabel 1. Kohalike omavalitsuste investeeringud (miljonites eurodes)

ALLIKAS: Rahandusministeerium (http://www.fin.ee/kov-eelarved-ulevaated).

Väikestel ja keskmistel kohalikel omavalitsustel pole oma varast ülevaadet

Valdadel ja linnadel peab olema ülevaade oma kohustustest ja ka varast, mida kasutatakse omavalitsuse ülesannete täitmiseks. Valdade ja linnade varast moodustab enamiku põhivara. 2013. aastal lõppenud audit (Riigikontroll 2013b) näitas, et kohalike omavalitsuste peale kokku oli 2012. aasta oktoobrikuu seisuga omavalitsustel põhivara bilansilises maksumuses ligikaudu 3,1 miljardi euro väärtuses (sh Tallinna linnal ligikaudu 1,1 miljardi euro eest). Põhivaraga seotud väljaminekud (investeeringud ja jooksev majandamine) moodustasid ligi kolmandiku kohalike omavalitsuste eelarvetuludest.

Omavalitsuse rahaline olukord ja valikud, mida omavalitsusjuhid on nende kätte usaldatud rahaga teinud, selgub linnade ja valdade finantsaruannetest. Finantsaruanded peavad pakkuma kasutajatele õiget teavet, vastasel korral võib see viia vigadeni aruannete põhjal tehtavates otsustes. Sellele lisaks esitatakse omavalitsuste põhiliste finantsaruannete andmed kokkuvõetuna riigi majandusaasta koondaruandes, mille kinnitab Riigikogu ja millest saab ülevaate avaliku sektori kui terviku rahandusnäitajatest. Seega sõltub põhivara arvestusest suuresti, milline paistab välja omavalitsuse varaline seis.

Riigikontrolli audit (Riigikontroll 2013b) näitas, et kolmeaastases perioodis (2009–2011) olid auditeeritud 10 omavalitsusest ainult kolmel finantsaruannetes põhivara kohta õiged andmed. Ülejäänutel tuvastas Riigikontroll ühel või mitmel aastal aruannetes vigu. Võrdluses riigi andmekogudega nagu riiklik teeregister, kinnistusraamat ja liiklusregister tuli välja, et kuuel omavalitsusel 10-st ei olnud raamatupidamises arvel kõiki teid või tänavaid või kõiki kinnistuid. Omavalitsuste varasem praktika näitab, et teede väärtus võib nende tervikliku arvelevõtmise ja ümberhindamise tulemusena suureneda mitu korda.

Riigikontrolli arvates leidis kinnitust ka vandeaudiitorite ja rahandusministeeriumi ametnike seisukoht, et raamatupidamiskorraldusega on probleeme rohkem väikese ja keskmise suurusega omavalitsustes. Mis on need omavalitsused selleni viinud? Valdade ja linnade vara üle arvepidamine ei ole midagi eripärast võrreldes riigisektori arvepidamisega, mida suudetakse juba aastaid pidada nii, et audiitoritel ei ole riigile olulisi märkusi. Põhjust ei ole keeruline ära arvata – väikestel ja keskmise suurusega valdadel ja linnadel ei ole hea ettevalmistusega raamatupidajat lihtne leida ega palgata.

Omavalitsuse pidamine erialainimesteta ei ole jätkusuutlik

Julgen väita, et enamikule omavalitsustest on mis tahes valdkonnas raske leida vajaliku ettevalmistusega inimest. Üks põhjusi on väiksema omavalitsuse rahaline kitsikus – heale spetsialistile ei maksta head palka –, teiseks ei paku selline töö heale spetsialistile piisavalt väljakutseid, koormust ja enesearendamise võimalusi, mis ametialaselt ei ole vähem tähtis. Siinkohal rõhutan volikogude rolli, kes ainsana saavad seada prioriteete, otsustada, milline valla- või linnavalitsuse ülesehitus tagaks parima omavalitsusülesannete täitmise ja annaks eelarves selleks piisavalt raha. Valla- ja linnavalitsustesse vajalike ametioskustega inimeste leidmine ei ole viimaste aastate ega viimase kümne aasta probleem. Probleem oli see ka varem, kui hakati rääkima, et Tallinn ja Harjumaa tõmbavad inimesed maalt ära, ning kui hüppeliselt kasvas Eestist välismaale lahkujate hulk.

Toon näite sugugi mitte kõige väiksemast Eesti vallast, kus vallavalitsuses on koos vallavanemaga ette nähtud 4,6 ametikohta, mida juba aastaid täidavad geodeesia, sekretäritöö ja raamatupidamise ning ülerõivaste rätsepa väljaõppega inimesed. Kahtlemata annavad nad iga päev endast parima, et kohusetundlikult täita kõiki kohalikule omavalitsusele pandud ülesandeid. Sotsiaaltöö, lastekaitse, vanurite hooldus, haridus, kultuur, sport, ruumiline planeerimine, ehitus, kohalikud teed, kommunaalteenused, riigihanked – need on ainult osa ülesannetest, millega 4,6 inimest peavad iga päev hakkama saama. Kas see on võimalik?

Tegelikkus näitab, et see viib omavalitsuse ülesannete valikulise täitmiseni. Kas saab sellist omavalitsust pidada jätkusuutlikuks? Toon näite ka omavalitsuse tuumülesannet täitvate planeeringuspetsialistide kohta. 2011. aastal oli ainult 56 vallas ja linnas kas arhitektuuri, maastikuarhitektuuri või geograafia eriala lõpetanud planeeringuspetsialist (Siseministeerium 2011, 8). Jätkusuutlikuks ei saa pidada, kui ühe eriala inimene peab täitma viie valdkonna ametikoha ülesandeid, mis ilmselt võib kaasa tuua vigu või tegematajätmisi, mida kohe ei märgata.

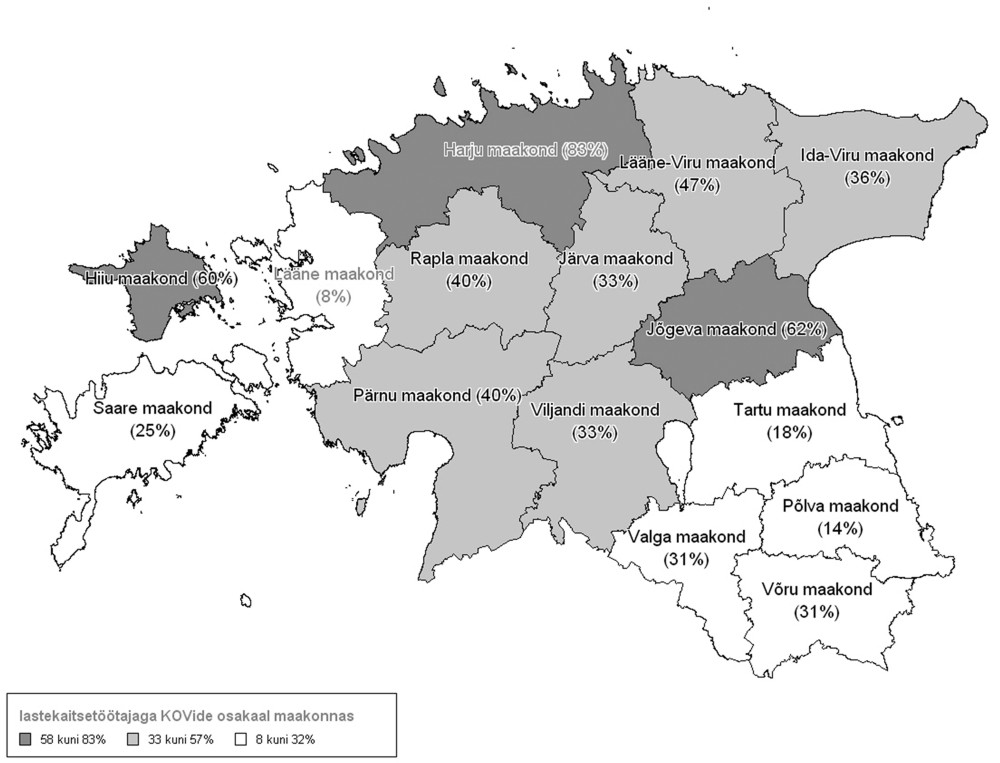

Ka laste hoolekande ja lastekaitse tööd analüüsides rõhutas Riigikontroll (Riigikontroll 2013c), et lapse heaolu ja arengut ohustavad probleemid kasvavad ja kanduvad täiskasvanuikka, kui neid aegsasti ei märgata ega lahendusi leita. Kuidas saakski iga omavalitsus lapsi ohustavaid probleeme õigel ajal märgata, kui eraldi lastekaitsetöötaja oli ainult 38 protsendil omavalitsustel ning viiendik Eesti lastest (ligikaudu 44 000) elas omavalitsustes, kus lastekaitsetöötajat ei olnud (joonis 1). Kokku elas 60 protsenti Eesti lastest omavalitsustes, kus lastekaitsetöötajat ei olnud või ei olnud neid piisavalt. Ilmselt ei olegi igal pisivallal võimalik oma lastekaitsetöötajat palgata. Tähtsam on, et iga Eesti laps oleks vajaduse korral kompetentse lastekaitsetöötaja vaateväljas. Selleks soovitas Riigikontroll auditi tulemusena kehtestada reeglid, mille järgi iga laps oleks seotud kindla lastekaitsetöötajaga. Kui omavalitsusel ei ole lastekaitsetöötajat, peaks ta tegema koostööd teiste omavalitsustega, kus töötaja on olemas.

Joonis 1. Lastekaitsetöötajaga omavalitsuste osakaal maakondade kaupa 2011. aasta lõpus

Kohaliku omavalitsuse hakkamasaamist pole võimalik mõõta

Maksumaksja ootab Riigikontrollilt tihti hinnangut, kui hästi kohalik omavalitsus on oma ülesandega hakkama saanud. Eesti kohalikud omavalitsused on ühetasandilised, seega peaksid samu teenuseid suutma osutada ühtviisi nii suured linnad kui ka väiksed vallad. Riigikontroll on analüüsinud keskustest kaugemal asuvate ja väikeste omavalitsuste pakutavaid teenuseid (Riigikontroll 2012). Nende hulgas on teenuseid, mis on inimesele tagatud põhiseadusega ning peavad olema kättesaadavad elukohast sõltumata. Selleks et omavalitsusele hinnangut anda, peab olema kindlaks määratud iga teenuse minimaalne tase. Seda üldjuhul tehtud ei ole. Kuni riik ei ole enamikus valdkondades omavalitsuste osutatavate teenuste kvaliteedile ega teenuseid osutavatele ametnikele mingeidki nõudeid määranud, ei ole võimalik objektiivselt hinnata, kas omavalitsused suudavad oma ülesandeid täita. Kulukate teenuste arendamine eeldab muidugi vähemalt teatud hulka tarbijaid.

Omavalitsuste ülesannete ja rahastamise tasakaal ei ole teada

Omavalitsuste rahastamise süsteem peab olema üles ehitatud nii, et omavalitsuste ülesanded on tuludega piisavalt kaetud. Riigieelarve koostamise käigus peetavatel läbirääkimistel vaidlevad riik ja omavalitsused igal aastal, milline osa füüsilise isiku tulumaksust (tulumaksuosa) tuleks arvata kohalike omavalitsuste tulubaasi. Seni kõrgeim tulumaksuosa ulatus 2009. aasta algul 11,93 protsendini, kuid majanduskriisi tõttu alandati seda sama aasta aprillist 11,4 protsendini. Majandusolukorra paranedes hakati seda aasta-aastalt taas tõstma, nii et 2014. aastal on see 11,6 protsenti, mis jääb siiski alla 2009. aasta alguse taset. Siinjuures ei tohi unustada, et viimaste aastate tulumaksumäära tõus ei ole seotud tulubaasi taastamisega üldiselt, vaid 2013. ja 2014. aasta tulumaksuosa tõstmisega hüvitab riik kõikidele omavalitsustele võrdsetel alustel maamaksu laekumise vähenemise (299 SE seletuskiri, 5).

Kohalike omavalitsuste tulude peamine allikas – tulumaksuosa – on ühtne kõigile omavalitsustele. See teeb valdadest ja linnadest konkurendid, sest nende tulu sõltub sellest, kuhu inimesed registreerivad oma elukoha. Millised peaksid olema omavalitsuste tulubaasi aluspõhimõtted, et nad saaksid oma ülesannetega hakkama? Kas omavalitsuste tulu sõltumine ainult inimese elukoha registreerimisest on optimaalne lahendus, on hoopis eraldi teema. Tegelikult ei tea me seost ülesannete ja raha vahel, sest riik ja omavalitsused ei ole süsteemselt hinnanud, kui palju kohalike omavalitsuste ülesannete täitmiseks raha kulub ja kas olemasoleva raha eest suudavad omavalitsused oma ülesandeid täita.

Kohalikud omavalitsused täidavad ka neile pandud riiklikke ülesandeid, mille kulud tuleb põhiseaduse järgi katta riigieelarvest. Kui riiklike ülesannetega seotud kulusid omavalitsustele ei hüvitata, jääb neil selle võrra vähem raha muude ülesannete täitmiseks ning teenuste kättesaadavus ja kvaliteet võib kannatada. Näiteks leidis Riigikontroll, et omavalitsuste poolt riigi andmekogudele andmete esitamine (Riigikontroll 2013d) on riiklik ülesanne, mille kulud omavalitsustes on arvestuslikult suurusjärgus üks miljon eurot. Riigikontrolli analüüsi olid hõlmatud aadressiandmete süsteemi infosüsteem (vastutav töötleja maa-amet), Eesti hariduse infosüsteem (haridus- ja teadusministeerium), majandustegevuse register, riiklik ehitisregister (mõlemal majandus- ja kommunikatsiooniministeerium), sotsiaalteenuste ja -toetuste andmeregister (sotsiaalministeerium), riiklik teeregister (maanteeamet) ning rahvastikuregister (siseministeerium). Riigieelarve toetusfondist on auditeeritud andmekogude pidamisel makstud omavalitsustele raha ainult rahvastikuregistri toimingute eest. 2013. aastaks oli hüvitise suurus omavalitsuste peale kokku ligikaudu 17 500 eurot (1,76 eurot sündmuse kohta). Teiste andmekogude puhul registritoimingutega seotud kulusid riigieelarvest korrapäraselt ja otseselt ei kompenseerita, kuid riigieelarve toetusfondist saavad omavalitsused veel raha näiteks sotsiaalteenuste ja -toetuste osutamiseks. Probleem ulatub tegelikult kaugemale auditis käsitletud andmekogude teemast ning puudutab omavalitsuste ülesannete liigitust ja rahastamist laiemalt. Omavalitsuste rahastamissüsteemi korrastamisel on riigil veel pikk maa minna.

Sisemise kontrolli ja demokraatia arendamisel palju teha

Kohalike omavalitsuste jätkusuutlikkuse aspektist on ohukoht ka valdade ja linnade võime ise oma vigu avastada ja neid parandada. Auditid näitavad, et suutlikkus oma tegevuses potentsiaalseid riskikohti leida ja tööprotsesse korrigeerida ning volikogu soov valitsuse tegevust kontrollida on vähene. Omavalitsuste sisemiste kontrollisüsteemide auditeerimine (Riigikontroll 2009) on näidanud, et revisjonikomisjonid ei ole sisuliselt tööle rakendunud, seetõttu poliitiline järelevalve õiguspärasuse ja otstarbekuse tagajana ei toimi. Teenistuslikku järelevalvet on korraldatud üksikutes omavalitsustes.

2013. aastast vastutab volikogu kogu omavalitsuse sisemise kontrollisüsteemi loomise eest ja volikogu ülesanne on korraldada siseaudiitori tegevust, kui viimane on otsustatud omavalitsusse tööle palgata. Seni on siseaudiitor tööle võetud üksikutes valdades ja linnades. Enamasti ei ole kohaliku omavalitsuse juhid teadvustanud, millist kasu võiks siseaudiitori töö neile anda või on omavalitsus nii väike, et sellise ametikoha loomine pole tundunud otstarbekas. Kui vald või linn otsustab siseauditit rakendada, siis tuleb siseaudiitori töö korraldamisel lähtuda audiitortegevuse seadusest ning siseaudiitor peab sooritama kutseeksami. Kohalikel omavalitsustel ei ole kohustust professionaalse siseaudiitori teenust kasutada, seetõttu võib juhtuda, et esitatavaid nõudmisi nähes otsustavad omavalitsused siseauditist hoopis loobuda. Kahjuks on selle kohta tuua ka näide: kutsenõuete täitmisest pääsemiseks nimetas üks volikogu senise siseaudiitori ametikoha ümber sisekontrolöri ametikohaks.

Harvad ei ole juhtumid, kus volikogu liige on pöördunud Riigikontrolli poole, sest tal ei ole võimalik tutvuda otsuste aluseks olevate andmete või materjalidega. Pöördumisi on ka selle kohta, kui volikogu revisjonikomisjoni koosseisu keeldutakse nimetamast opositsiooni esindajaid või mõnd ilmsele rikkumisele viitavat asjaolu ei peeta vajalikuks kontrollida. Hulk pöördumisi puudutab volikogu liikmeks valitud valla või linna asutuse juhte, kes näiteks revisjonikomisjonis tegutsedes peavad otsustama enda juhitavas asutuses kontrolli tegemise üle. Seadus keelab olla ühel ajal volikogu liige ja valla või linna ametiasutuse ametnik või töötaja, kuid keeld ei puuduta hallatava asutuse töötajat, kes võib tegutseda volikogu liikmena. Abipalvega on Riigikontrolli poole pöördunud ka selliste valdade elanikud, kus aastaid võimu juures olnud seltskonnale ei olegi volikogus mingisugust opositsiooni ja otsuseid tehakse muid arvamusi ära kuulamata. Ette on tulnud juhtumeid, kus Riigikontrolli leitud vead vaikitakse maha või auditis volikogule suunatud soovitusi ei panda volikogu istungil arutamiseks päevakordagi. Viimast tegema ei saa Riigikontroll kedagi sundida. See tähendab, et vallaelanikud ei saa teada, kuidas plaanitakse leitud vead parandada. Soovimata üksiku näitega olukorda omavalitsustes üldistada, räägib kohaliku avaliku võimu teostamise jätkusuulikkusest ühes Eesti vallas kõnekalt vallaeelarve arutelul toimunu. Volikogu istungil arutati eelarve eelnõu nii, et see tehti kättesaadavaks ainult võimul oleva poole volikogu liikmetele, opositsiooni esindajatele seda ei näidatud. See seik ei pärine paarikümne aasta tagusest ajast, vaid aastast 2014. Kõik kirjeldatud juhtumid näitavad, et osal kohalikel omavalitsustel on juhtimise ja demokraatia arendamisel hulgaliselt arenguruumi.

Mida tuleks Eesti linnade ja valdade jätkusuutlikuks toimimiseks teha

Osa probleemide kõrvaldamiseks ei ole justkui mingeid otseseid takistusi – valla või linna juhtidel tuleb otsustavalt muuta oma suhtumist ja juhtimiskultuuri. Ma ei usu eriti, et aastakümneid vanu tavasid saab teadlikkuse kasvu ja sisemise motivatsiooni toel kergelt muuta. Veel keerulisem on kohalikel omavalitsustel endil teha muudatusi omavalitsuskorralduse süsteemis või mõjutada investeeringuteks jagatava raha senist projektipõhist korraldust või omavalitsuste võimekust oma investeeringuid ise rahastada. Põhjendamatu on oodata, et kõik Eesti omavalitsused, mille elanike arv ja tulude suuruse vahe erineb üle 4000 korra, saaksid hakkama samade ülesannetega, ja milleks see peakski vajalik olema. Kohaliku omavalitsuse korralduse arendamine ei ole aastakümneid olnud riigi prioriteet, pigem on seda teemat tõrjutud. Elujõuline omavalitsus Eestis peaks olema riigi eesmärk, millega ei saa oodata, muudatusi tuleb teha ja need peavad arvestama praeguse reaalsusega.

Kasutatud kirjandus

- Koduomanikke maamaksust vabastava maamaksuseaduse muutmise seaduse, maamaksuseaduse ja tulumaksuseaduse muutmise seaduse 299 SE seletuskiri. – http://www.riigikogu.ee/?op=ems&page=eelnou&eid=7ad6faf0-d689-4d2a-a70e-81b7c8df29b2&

- Riigikontroll (2007). Kohaliku omavalitsuse üksuste investeeringud: Kas vallad ja linnad kavandavad investeeringuid ja teevad neid kavandatuga vastavuses? Riigikontrolli aruanne Riigikogule. Tallinn, 30. august. – http://www.riigikontroll.ee/DesktopModules/DigiDetail/FileDownloader.aspx?FileId=10249&AuditId=2002

- Riigikontroll (2009). Revisjonikomisjoni tegevuse, teenistusliku järelevalve ning siseauditi korraldus valdades ja linnades: Kas valdades ja linnades tehakse sisemist kontrolli ning kas see kontroll toimib? Riigikontrolli aruanne Riigikogule. Tallinn, 28. mai. – http://www.riigikontroll.ee/tabid/206/Audit/2092/OtherArea/1/language/et-EE/Default.aspx

- Riigikontroll (2012). Avalike teenuste pakkumise eeldused väikestes ja keskustest eemal asuvates omavalitsustes: Kas teenuste pakkumise kvaliteeti omavalitsustes saab hinnata? Riigikontrolli aruanne Riigikogule. Tallinn, 31. jaanuar. – http://www.riigikontroll.ee/tabid/206/Audit/2210/OtherArea/1/language/et-EE/Default.aspx

- Riigikontroll (2013a). Järelaudit investeeringute kavandamise kohta valdades ja linnades: Kas vallad ja linnad kavandavad investeeringuid seaduse kohaselt ning viivad neid ellu kavandatuga vastavuses? Riigikontrolli aruanne Riigikogule. Tallinn, 25. november. – http://www.riigikontroll.ee/tabid/206/Audit/2308/OtherArea/1/language/et-EE/Default.aspx

- Riigikontroll (2013b). Põhivara arvestuse korraldus valdades ja linnades: Kas auditeeritud omavalitsustes on arvestus põhivara üle korraldatud nii, et see tagab õiged andmed finantsaruannetes? Riigikontrolli aruanne Riigikogule. Tallinn, 8. märts. – http://www.riigikontroll.ee/tabid/206/Audit/2275/OtherArea/1/language/et-EE/Default.aspx

- Riigikontroll (2013c). Laste hoolekande korraldus valdades ja linnades: Kuidas on omavalitsustes korraldatud laste hoolekanne ja kas omavalitsuste tegevus sellel alal vastab seaduse nõuetele? Riigikontrolli aruanne Riigikogule. Tallinn, 29. jaanuar. – http://www.riigikontroll.ee/tabid/206/Audit/2272/OtherArea/1/language/et-EE/Default.aspx

- Riigikontroll (2013d). Andmete esitamine riigi andmekogudele valdades ja linnades. Kas andmekogude pidajad korvavad omavalitsuste kulusid ning tegutsevad piisavalt selle nimel, et andmekogudes oleks täielikud ja õiged andmed? Milline on omavalitsuste koormus ja kulud andmete esitamisel riigi andmekogudele? Riigikontrolli aruanne Riigikogule. Tallinn, 31. oktoober. – http://www.riigikontroll.ee/tabid/206/Audit/2304/OtherArea/1/language/et-EE/Default.aspx

- Siseministeerium (2011). Ülevaade planeerimisalasest olukorrast riigis. – https://www.siseministeerium.ee/ulevaade-planeerimisalasest-olukorrast-riigis-2011-4/