Eesti kohalike omavalitsuste rahandusliku sõltumatuse tagamine *

-

Tartu Ülikooli majandusprofessor

-

Tartu Ülikooli avaliku sektori ökonoomika assistent

Suur sõltuvus keskvalitsuse määratavatest vahenditest pärsib kohalike omavalitsuste tegevusvabadust, sõltumatuse tagamiseks tuleks suurendada omavalitsuste kontrolli all olevate tulude osakaalu.

Riigivalitsemise detsentraliseerimine on kolmel viimasel aastakümnel järjest olulisem kogu maailmas. Euroopa Liidus valitseva lähimusprintsiibi kohaselt tuleb kõik riigivalitsemise ülesanded lahendada nii madalal haldustasandil kui võimalik ja nii kõrgel kui hädavajalik. Liikmesriikides võimu valitsustasandite jagunemise ühtlustamiseks ning kohaliku omavalitsuse tähtsuse rõhutamiseks võttis Euroopa Nõukogu 1985. aastal Strasbourg’is vastu Euroopa kohaliku omavalitsuse harta, mille Eesti ratifitseeris 28. septembril 1994. Eesti kohustus järgima kõiki harta artikleid, kuigi riikidele on jäetud ka võimalus täita ainult teatud arv enda valitud lõikeid.

Riigi haldussüsteemi tõrgeteta toimimiseks on esmajoones vaja tasakaalustada kohustuste ja õiguste jaotus haldustasandite vahel. Majanduslikust aspektist tähendab see, et igal haldustasandil on õigus ja võimalus kujundada talle kohustuseks pandud ülesannete täitmiseks vajalikud rahavood. Eestis on ühetasandilise omavalitsussüsteemi tõttu haldussuhete korraldus suhteliselt lihtne. Samal ajal on kohalikud omavalitsused oma majanduslikult baasilt sedavõrd erinevad, et ühtsetele põhimõtetele rajanevat omavalitsuste iseseisvat toimimist tagavat rahandussuhete süsteemi ei ole õnnestunud luua. Linnade ja valdade otsese kontrolli all olevad tulud moodustavad ainult väikese osa nende kogutuludest. Suur sõltuvus keskvalitsuse määratavatest vahenditest pärsib kohalike omavalitsuste tegevusvabadust oma funktsioonide täitmisel, eriti pikaajaliste arenguplaanide koostamisel ja elluviimisel. Selline olukord tekitab poliitilisi pingeid, destabiliseerib ühiskonda, nõrgestab demokraatiat ning vähendab kohalike võimude vastutust oma valijate ees. Erilise teravusega tõstatus kohalike omavalitsuste tuluautonoomia küsimus Eestis majanduskriisi ajal, kui keskvõim jagas tulumaksulaekumiste proportsioonid ümber enda kasuks. Sellele juhtis oma avalduses Euroopa Nõukogu Kohalike ja Regionaalsete Omavalitsuste Kongressile 2009. aasta mais tähelepanu ka Eesti delegatsioon, paludes kongressilt hinnangut Eesti kohalike omavalitsuste rahastamissüsteemi kooskõlale Euroopa kohaliku omavalitsuse hartaga. Kohalike omavalitsuste tuluautonoomia on kujunenud üheks Eesti ühiskonna võtmeprobleemiks.

Artikli eesmärk on hinnata Eesti kohalike omavalitsuste rahandusliku sõltumatuse (tuluautonoomia) ulatust ning pakkuda võimalusi selle suurendamiseks. Eesmärgi saavutamiseks on artiklis:

- määratletud kohalike omavalitsuste tuluautonoomia olemus ning põhjendatud selle tagamise tähtsust;

- analüüsitud erinevate tuluallikate rakendatavust kohalike eelarvetulude kujundamisel;

- võrreldud Eesti kohalike omavalitsuste tuluautonoomia ulatust teiste Euroopa riikidega ning analüüsitud Eesti kohalike omavalitsuste omatulude taseme ja struktuuri riigisiseseid erinevusi;

- esitatud soovitused Eesti kohalike omavalitsuste tuluautonoomia suurendamiseks.

Milles seisneb kohalike omavalitsuste tuluautonoomia

Traditsioonilise fiskaalse föderalismi teooria kohaselt peaks elanikkonna varustamine avalike teenustega toimuma vastavuses lähimusprintsiibiga. See tähendab teenuse pakkumist madalaimal võimalikul haldustasandil, kus on tagatud teenusega kaasnevate peamiste kasude ja kulude jäämine vastava tasandi haldusüksuse geograafilistesse piiridesse. Arvestades kohalike omavalitsuste eeliseid keskvalitsuse ees elanike soovidele ja vajadustele vastavate avalike teenuste mahu ja struktuuri kindlustamisel, on lähimusprintsiibi rakendamise tulemuseks enamasti avalike hüviste pakkumise ulatuslik detsentraliseerimine.

Kohalikud omavalitsused saavad neile pandud ülesandeid tõhusalt ellu viia, kui neil on selleks vajalikul hulgal tulusid ning õigus teha otsuseid nende tulude kasutamiseks (Rondinelli 1999). Euroopa kohaliku omavalitsuse harta artikkel 9 sätestab, et kohalikel võimuorganitel on õigus piisavatele rahalistele vahenditele, mis on vastavuses neile põhiseaduse ja muude seadustega pandud kohustustega ja mida nad võivad oma volituste piires vabalt kasutada.

Kohalike omavalitsuste vabadus avalike teenuste pakkumist puudutavate otsuste langetamisel sõltub olulisel määral nende käsutuses olevate tuluallikate iseloomust. Kohaliku tasandi tulud saab allikate lõikes jagada kolmeks: omatulud, laenatud ressursid ning ülekanded kõrgemalt haldustasandilt. Tuluautonoomia, mille korral omavalitsus on võimeline hankima vajalikud finantsressursid oma vahenditest, ilma et ta vajaks abi või peaks sõltuma kõrgemal või samal valitsustasandil asuvatest teistest valitsusüksustest (Dafflon, Madiès 2009), on tagatud ainult piisavate omatulude korral. Omavalitsuse otsustusõigus laenude osas ning keskvalitsuselt ülekannetena saadud summade kasutamisel sõltub vastavatest regulatsioonidest. Käesoleva artikli fookuses on kohalike omavalitsuste tuluautonoomia, seetõttu jääb keskvalitsuse toetustega seotud probleemistik vaatluse alt välja. Neid küsimusi on Eesti kontekstis analüüsinud näiteks Janno Reiljan jt (Reiljan, Andresson, Ukrainski 2006) ning Peter Friedrich jt (Friedrich, Nam, Reiljan 2009).

Tulu kuulub kohaliku haldusüksuse omatulude hulka, kui see vastab kolmele tingimusele (Swianiewicz 2003):

- on antud omavalitsuse käsutusse täies ulatuses, lisatingimusi kehtestamata ja piiramata ajaks;

- on seotud kohaliku majandusbaasiga, nii et omatulud sõltuksid kohaliku tasandi majandusarengust;

- omavalitsusel on teatud otsustusõigus tuluallika üle (näiteks õigus kehtestada maksumäär, kas või kõrgemalt poolt etteantud piirides).

Kohalike omavalitsuste peamised omatulud on nende kontrolli all olevad maksud, tasud teenuste eest ning omandilt saadud tulud. Ka Euroopa kohaliku omavalitsuse harta artikkel 9 rõhutab, et vähemalt osa kohalike eelarvete tuludest peab tulema kohalikest maksudest ja tasudest, mille suuruse võib omavalitsus seadusega lubatud piires ise määrata. Samas harta ei määratle, kui suur peaks olema kohalike maksude ja tasude osakaal omavalitsuse kogutuludes.

Omatulude määratlusest tulenevalt ei saa kohaliku omavalitsuse omatuludena käsitleda keskvalitsuse ja kohalike omavalitsuste vahel jagatud makse. Jagatud maksude korral saab omavalitsusüksus enda käsutusse küll kindla osa tema piirides kogutud maksutulust, kuid tal puudub kontroll nii maksubaasi, kehtivate maksumäärade kui ka tulude jaotamise proportsioonide üle, mistõttu ta ei saa mõjutada oma eelarvesse laekuvate tulude mahtu. Tuluautonoomia on tagatud aga juhul, kui kohalikul omavalitsusel on õigus kehtestada mõnele riiklikule maksule enda valitud suurusega kohalik maksulisa, sest sel juhul saavad omavalitsused mõjutada kogutava maksutulu suurust ja selle kaudu pakutavate avalike teenuste mahtu. (Maksulisa puhul kehtestab keskvalitsus maksubaasi ning tegeleb nii riikliku kui ka omavalitsuste kehtestatud maksuosa kogumisega. Kohalikule maksulisale võib olla seatud ka alam- ja ülempiir, samuti võib riiklik maksuosa üldse puududa, nagu Eestis maamaksu puhul.) Just õigust maksumäärad ise valida käsitletakse kohalike omavalitsuste tuluautonoomia tagamise eeltingimusena (McLure, Martinez-Vazquez 2000).

Õigus otsustada on vastutuse tekkimise eeltingimus

Kohalike võimude vastutust valijate ees edendab kõige paremini selge ja otsese seose loomine haldusüksuse kuluvajaduse ja tema vahetu kontrolli all olevate tulude vahel (Shah 1999). Sellisel juhul tooks teenuste pakkumise mahu suurendamine vallas või linnas kaasa teenuste tarbijate maksukoormuse tõusu ning vastupidi. Õigus maksuliike, -baase ja -määrasid kehtestades eelarvetulude mahtu kujundada annab kohalikele poliitikutele võimaluse täita valijatele antud lubadusi ning sunnib neid kandma oma otsustega kaasnevat poliitilist vastutust (Degefa 2003). Kohalikel võimudel tekib tuluautonoomia tingimustes stiimul vahendite ratsionaalseks kasutamiseks ja võimalike säästmiskohtade otsimiseks, kohalikel elanikel on aga suurem huvi võimukandjate tegevuse vastu nii eelarve kulu- kui ka tulupoole kujundamisel. Lisaks tekitab teenuste pakkumise rahastamine omatuludest omavalitsustes suurema huvi kohaliku majandusarengu edendamise vastu, et tugevdada oma tulubaasi.

Kattes suurema osa kohalikest väljaminekutest keskvalitsuse toetuste või jagatud maksude kaudu, jääb kohalike omavalitsuste kanda ainult osa nende tegevusega seotud kuludest ja seega poliitilisest vastutusest (Entering … 1999). Kui avalike hüviste ulatuslikum pakkumine ei too kaasa kohalike maksude tõusu (s.t kulude tõstmise poolt hääletajad ei pea ise kandma otsusega kaasnevat maksukoormust), tekib oht teenuste nõudluse kasvuks üle optimaalse taseme, sest teenused näivad odavamad, kui need tegelikult on. Suurenenud nõudluse katmiseks vajaminevaid summasid nõuavad kohalikud omavalitsused keskvalitsuselt (Swianiewicz 2003). Olukorras, kus omavalitsustel on keskvalitsuse ülekannetele lihtne ligipääs, puudub neil ka motivatsioon omatulude kogu potentsiaali ära kasutada (Bird 2003, 2).

Kohalike omavalitsuste rahastamine jagatud maksude ja otseste ülekannete kaudu riigieelarvest on õigustatud vaid juhul, kui tegemist ei ole autonoomsete (rahva poolt valitavate) võimuorganitega, vaid riigivõimu kohapealsete esindustega, mille ülesanne on tagada teatud avalike teenuste ühetaoline pakkumine kogu riigis (nn deconcentration). Kui aga omavalitsustele on loovutatud otsustusõigus kohalikku elu puudutavates küsimustes (nn devolution), peab neil olema õigus ja võimalus oma ülesannete täitmiseks ka vajalikud omatulud hankida.

Eeltoodust järeldub, et omavalitsuste vastutustundliku käitumise tagamiseks ning kohalike elanike eelistustele vastavate teenuste pakkumise kindlustamiseks on oluline omatulude suur osakaal omavalitsuse kogutuludes. Kohalikud omavalitsused ei pea küll kõiki oma kulusid katma omatuludest – omavalitsuste täielik maksuautonoomia on väga harv nähtus isegi arenenud riikides (Rodden 2004) –, kuid kulude suurendamisega peab kaasnema kohaliku maksukoormuse samaväärne tõus (Dahlby 2001; Bird 1999). Seetõttu keskendutakse järgnevas osas kohalike omavalitsuste omatuludele.

Kohalike omavalitsuste omatulud

Avalike teenuste kooskõla kohalike elanike eelistuste ja vajadustega saab kõige paremini saavutada teenuste pakkumisega kaasnevaid kulusid katvate tasude kehtestamise abil (Fjeldstad 2001). Sellised tasud mõjutavad otseselt teenuste nõudlust, sidudes makstava summa selgelt kasutatava teenuse kogusega, ning koormavad ainult neid isikuid, kes teenust tarbivad (Entering … 1999). Seega teenuste puhul, millest kasusaajaid on lihtne identifitseerida ja mida on võimalik pakkuda majanduslikel alustel (näiteks erinevad infrastruktuuriteenused), on tasud efektiivseks ja õiglaseks viisiks vajaliku infrastruktuuri ehitamise, korrashoiu ja tegevuskulude katmiseks ning nõudluse juhtimiseks (Kim 1997).

Kuna kõigi teenuste puhul ei ole kasusaajad selgelt identifitseeritavad, vajavad kohalikud omavalitsused ka maksude kehtestamise võimalust. Kuigi ideaalset viisi maksuliikide jaotamiseks haldustasandite vahel ei ole võimalik välja tuua, annab traditsiooniline fiskaalse föderalismi teooria selleks siiski mõningad suunised. Kõige üldisem neist nõuab, et maksutulude jagunemine oleks proportsionaalne ülesannete jagunemisega tasandite vahel. Kuna riigi makroökonoomilise stabiilsuse tagamine ja sobiva tulujaotuse kujundamine on peamiselt keskvalitsuse kompetentsis, peab keskvalitsusel olema kontroll maksude üle, mis võimaldavad nimetatud funktsioone täita (Musgrave 1983). Arvestada tuleb ka kohalike omavalitsuste väiksema suutlikkusega makse administreerida. Efektiivsuskaalutlustel võib olla mõistlik hallata teatud maksubaase ja koguda makse tsentraalselt, kuid anda omavalitsustele õigus kehtestada ise maksumäärad (vähemalt seadusega määratud piirides), et suurendada kohalike võimude vastutust valijate ees (Litvack et al 1998; McLure, Martinez-Vazquez 2000).

Tingimused, millele peab vastama kohalik maks

Olulisemad kriteeriumid, millele nn hea kohalik maks peaks vastama, on järgmised (Swianiewicz 2003; Bailey 1999; McLure, Martinez-Vazquez 2000; Bird 1999):

- maksu tulupotentsiaal peaks olema küllaldane, et võimaldada kohaliku omavalitsuse kompetentsi antud teenuste pakkumist valijate soovitud tasemel ja mahus;

- maks peaks olema kooskõlas horisontaalse ja vertikaalse õigluse põhimõtetega, s.t omavalitsusüksuse piires peaks ühesuguses finantsolukorras olevate isikute maksukoormus olema võrdne ning maks ei tohiks olla oma olemuselt regressiivne;

- maksubaas peaks olema geograafilises mõttes ühtlaselt jaotunud, et erinevused rikaste ja vaeste omavalitsuste vahel ei paisuks väga suureks, mis nõuaks ulatusliku horisontaalse võrdsustamise süsteemi loomist;

- maksubaas peaks olema selgelt seostatav ühe omavalitsusüksusega, millel tekib õigus maksu kehtestada ja sellelt tulu saada, et vähendada vaidlusi maksutulude jaotamise üle, piirata võimalusi maksude maksmisest kõrvalehoidmiseks ning vältida topeltmaksustamist;

- edendamaks kohalike võimude vastutust valijate ees, peaks maks olema nähtav, et maksumaksjad oleksid teadlikud oma maksukoormuse suurusest;

- maksukoormus peaks lasuma omavalitsuse residentidel, see ei tohiks olla lihtsalt eksporditav omavalitsusüksusest väljapoole, et vältida täiendavate teenuste pakkumisega kaasnevate kulude (osalist) lükkamist mujal elavate isikute kanda – kohaliku omavalitsuse kulude suuruse üle hääletavad valijad peavad efektiivsuse suurendamiseks ise kandma kogu sellega kaasneva maksukoormuse;

- traditsioonilise maksukonkurentsi käsitluse kohaselt tuleks kohalikul tasandil maksustada immobiilseid ressursse, sest mobiilsete ressursside koordineerimatu maksustamine võib tekitada ülemäärast maksukonkurentsi, põhjustades äärmuslikul juhul omavalitsuste tulude vähenemise ulatuses, mis takistab kõigi vajalike ülesannete täitmist; Charles Tiebout’ (1956) hüpoteesi aluseks võttes sunnib aga mobiilsete ressursside lahkumise oht omavalitsusi jälgima, et maksukoormus oleks kooskõlas pakutavate avalike teenuste mahu ja kvaliteediga ning mõlemad vastaksid maksumaksjate eelistustele;

- maksutulude inflatsioonielastsus peaks olema väike, sundimaks omavalitsusi rakendama konservatiivset eelarvepoliitikat (maksumäärade tõstmine on poliitiliselt raske, isegi kui see on põhjendatav üldise hindade tõusuga); samas pakuvad inflatsiooni suhtes elastsemad maksud kindlamat finantsbaasi kohalike ülesannete täitmiseks kulude kasvu tingimustes;

- vältimaks protsüklilise kulupoliitika rakendamist ning tagamaks teenustega varustatus ka majanduslanguse perioodidel, peaksid omavalitsuste tulud olema majandustsükli jooksul suhteliselt stabiilsed; samal ajal peaks kohalik maksubaas muutuma kooskõlas omavalitsuse majandusarenguga, et tagada kohalike võimude motivatsioon majanduse edendamiseks.

Eelistatavalt peaks kohalik maks olema võimalikult otseselt seotud omavalitsuse teenustest saadava kasuga, kuid kõigi teenuste puhul ei ole võimalik seda põhimõtet rakendada. Tuleb ka arvestada, et andes omavalitsuste käsutusse suure hulga madala tulubaasiga makse, on tulemuseks kõrged halduskulud ning ebavajalikult komplitseeritud ja läbipaistmatu maksusüsteem, mis vähendab kohalike maksude võimet tagada omavalitsusjuhtide tegutsemine kooskõlas kohalike elanike tegelike eelistuste ja vajadustega (Swianiewicz 2003; Bahl 1999).

Teoreetiliselt sobiv, praktikas problemaatiline

Analüüsides erinevate maksuliikide sobivust kohalikul tasandil rakendamiseks, selgub, et ükski neist ei vasta kõigile eeltoodud tingimustele ning teoreetiliselt sobivate maksude rakendamine on praktikas problemaatiline. Üks teoreetiliselt sobilikumaid kohalikke makse on kinnisvaramaks. See maksubaas on majandusaktiivsuse ja inflatsiooni suhtes väheelastne, üheselt seotud kindla omavalitsusega ning jaguneb geograafilises mõttes suhteliselt ühtlaselt, kuigi erinevused kinnisvara väärtuses võivad olla piirkonniti suured. Eluasemete maksustamisel on maksubaas immobiilne ja mitteeksporditav, maks on hästi nähtav ning koormab põhimõtteliselt kõiki omavalitsuse elanikke. Ärilisel otstarbel kasutatava kinnisvara puhul ei ole nimetatud tingimused alati täidetud (vt näiteks Bailey 1999). Samas on tegemist administratiivses mõttes suhteliselt keerulise ja kalli maksuliigiga, sest varade väärtust tuleb pidevalt ümber hinnata, eriti kiiresti muutuvate tingimuste korral nagu siirderiikides. Enamasti ei ole kinnisvaramaksust saadav tulu ka piisav omavalitsuste kõigi kulude katmiseks, sest oma hea nähtavuse tõttu on see poliitiliselt ebapopulaarsemaid makse. Maksumäärade tõstmist takistavad ka võrdsuse tagamise kaalutlused: kuigi üldiselt on kinnisvara väärtuse ja omaniku sissetulekute vahel tugev positiivne seos, esineb sellest ka kõrvalekaldeid (näiteks pensionäride puhul).

Käibe- ja müügimaksud sobivad suhteliselt kõrge sissetulekuelastsuse ning suure tulupotentsiaali tõttu hästi majanduse stabiliseerimiseks, mis on keskvalitsuse ülesanne. Nende administreerimine kohalikul tasandil on kallis ja keeruline, need pakuvad üsna häid võimalusi maksuekspordiks, kalduvad olema regressiivsed ega ole valijatele piisavalt nähtavad. Spetsiifiliste tarbimismaksude (näiteks aktsiisid) kasutatavus kohalikul tasandil sõltub asjaoludest. Kõikvõimalikke mootorsõidukite ja nende kasutamisega seotud makse (kütuseaktsiis, teede- ja parkimismaksud jms) peetakse üldiselt madalamatele tasanditele sobivateks tuluallikateks, sest neid saab käsitleda tasuna kohaliku transpordiinfrastruktuuri kasutamise eest. Nii administratiivsetel kui efektiivsuskaalutlustel peetakse aktsiiside rakendamist sobilikuks siiski pigem regionaaltasandil ning sedagi tingimusel, et maksumäärad ei ole regioonide lõikes väga erinevad (Bird 2003; Dahlby 2001). Loodusressursside kasutamisega seotud maksud (näiteks maavarade kaevandamistasud) ei ole kohaliku tasandi tuluallikaks sobilikud eelkõige geograafiliselt ebaühtlase jaotuse tõttu ning maksukoormuse kandumise tõttu omavalitsusest väljapoole.

Ettevõtte tulumaksu kasutamist kohalikul tasandil takistab selle administreerimise keerukus, sest korraga mitmes omavalitsuses tegutseva ettevõtte puhul tekib küsimus maksutulude õiglasest jaotamisest. Kapital on ka üks mobiilsemaid tootmistegureid, mistõttu on selle maksustamine omavalitsuste tasandil maksukonkurentsi tõttu keeruline.

Üksikisiku tulumaks on ettevõtte tulumaksuga võrreldes kohalikule tasandile mõnevõrra sobivam. Inimeste mobiilsus omavalitsuste vahel ei ole üldiselt nii suur, et tekitada tõsist maksukonkurentsi, maksubaas on suhteliselt selgelt seostatav kindla omavalitsusega, maks ei ole üldiselt omavalitsusest väljapoole suunatav ning on valijatele hästi nähtav. Teatud tulude mittemaksustamise tõttu ei pruugi aga suur osa omavalitsuse elanikest, kes pakutavatest teenustest kasu saavad, tegelikult nende eest maksta, samuti ei jagune maksubaas omavalitsuste vahel harilikult geograafiliselt ühtlaselt. Üksikisiku tulumaks on üldjuhul progressiivne, kõrge sissetulekuelastsusega ning suure tulupotentsiaaliga, mistõttu sobib hästi nii majanduse stabiliseerimiseks kui ka tulude ümberjagamiseks, mis on keskvalitsuse ülesanded. Kirjeldatud probleemide tõttu ei soovitata üksikisiku tulumaksu täies ulatuses kohalike omavalitsuste käsutusse anda. Palgafondile kehtestatud maksude jätmist keskvalitsuse kontrolli alla tingib suuresti neist saadavate tulude kasutamine sotsiaal- ja tervishoiuprogrammidele, mis on harilikult kesktasandi kompetentsis. Ka mitmel muul põhjusel sobib üksikisiku tulumaks kohaliku maksulisa kehtestamiseks paremini kui palgafondimaks, kuigi maksude baasid suures osas kattuvad (täpsemalt Bird 2003, 15–16).

Maksuliike toodud kriteeriumite alusel haldustasandite vahel jaotades on enamasti tulemuseks olukord, kus kohalike omavalitsuste kontrolli all olevad maksud ei taga piisavaid eelarvetulusid nende vastutusalasse antud ülesannete täitmiseks. Seetõttu võimaldavad paljud riigid omavalitsustel kehtestada mitmesuguseid ettevõtte- või tarbimismakse, mis teooria kohaselt ei sobi kohalikul tasandil kasutamiseks (Dahlby 2001; Bahl 1999; Bird 2003). Kuid ka kohalike maksude pikk nimekiri ei pruugi piisavaid tulusid tagada, kui maksude tulupotentsiaal on nende halduskuludega võrreldes väike.

Konkreetse riigi omavalitsustele vajalik omatulude maht ja struktuur sõltub neile pandud ülesannetest. Kui omavalitsuste kohustuseks on ainult peamiste infrastruktuuriteenuste (kommunaalteenused, teehooldus, ühistransport) pakkumine, suudetakse selleks vajalikud tulud enamasti hankida kasutustasude ja kinnisvaramaksu abil. Kui aga omavalitsused vastutavad riigi seisukohast oluliste ja kallite sotsiaalteenuste (haridus, tervishoid, sotsiaalhoolekanne) osutamise eest, vajavad nad harilikult ligipääsu elastsematele, suurema tulupotentsiaaliga maksudele (Bird 1999). Administratiivsetel ja maksuekspordi vältimise kaalutlustel on sellisel juhul sobivaimaks lahenduseks lubada omavalitsustel kehtestada riiklikule üksikisiku tulumaksule kohalik maksulisa, mille suurust on neil võimalik muuta (Litvack et al 1998; Bird 2003).

Peale kohalike maksude ja kasutustasude on omavalitsuste potentsiaalsed omatulude allikad ka omandiga seotud tulud – maa ja kinnisvara äriline arendamine, väljarentimine ja müük, kinnisvaraarendajatelt tasu võtmine teedevõrgustikule ja muudele kommunikatsioonidele ligipääsu tagamise eest jms (Swianiewicz 2003; Kim 1997; Bird 2003). Kohalike omavalitsuste tuluautonoomia oluliseks komponendiks võib pidada samuti võimet pääseda iseseisvalt ligi eelarvedefitsiidi rahastamise allikatele, kuid artikli piiratud mahu tõttu omavalitsuste laenutegevusega seotud probleemistikku ei käsitleta.

Eesti omavalitsuste kulu- ja tulupositsioon rahvusvahelises võrdluses

Euroopa Liit on majanduslikult tugevalt integreerunud ja kultuuriliselt tihedalt läbipõimunud riikide ühendus. Halduse detsentraliseerituse tasemelt erinevad Euroopa Liidu riigid ometi olulisel määral, mis näitab halduskorralduse suurt inertsust (sõltuvust ajalooliselt väljakujunenud põhimõtetest). Kuna detsentraliseerimise kui äärmiselt mitmetahulise nähtuse taseme mõõtmiseks puudub ühtne üldtunnustatud meetod, on riikide halduskompetentsi detsentraliseerimise rahvusvaheline võrdlemine keeruline ülesanne.

Rahandusliku otsustusõiguse detsentraliseerituse üldise taseme hindamisel kasutatakse indikaatorina harilikult omavalitsuste kulutuste (või tulude) suhet sisemajanduse kogutoodangusse (SKT) või osakaalu valitsussektori kogukuludes (või tuludes). Nimetatud näitajad jätavad aga vaatluse alt välja järgmised olulised aspektid. Esiteks ei võta need arvesse omavalitsuste otsustusõiguse ulatust. Tõeliselt detsentraliseeritud valitsemissüsteemist saab rääkida ainult siis, kui omavalitsustel on oluline otsustusõigus nii avalike teenuste üldmahu ja struktuuri määramiseks kui ka võimalus teenuste pakkumiseks vajalike tulude hankimiseks. Olemasolev statistika aga omavalitsuste kulusid ja tulusid nende autonoomia alusel eristada ei võimalda. Teiseks ei iseloomusta nimetatud näitajad omavalitsuste kogu mõju ühiskonnas. Paljusid avalikke teenuseid rahastatakse tänapäeval kasutustasudest ning neid võivad pakkuda nii munitsipaalettevõtted kui ka lepingute alusel erafirmad või kolmas sektor. Riikide võrdlemiseks maailmas praegu olemasolevad andmed alternatiivseid teenusepakkumise vorme ei kajasta. Seetõttu on eespool nimetatud näitajad oma puudustest hoolimata sisuliselt ainus võimalus riike omavalitsuste rahastamise aspektist võrrelda.

Euroopa Liidu liikmesriikides ulatusid kohalike omavalitsuste kulud suhtena SKT-sse 2009. aastal 0,6 protsendist Maltal kuni 37,5 protsendini Taanis (joonis 1). Omavalitsuste suure tähtsusega ühiskonnas paistavad lisaks Taanile silma veel Rootsi ja Soome, väga tagasihoidlik on nende roll peale Malta ka Küprosel ja Kreekas. Eestis jääb omavalitsuse kulude suhe SKT-sse (11,5%) veidi allapoole Euroopa Liidu 27 riigi keskmist taset (12,3%).

Rahanduslikust aspektist vaadatuna on omavalitsuste roll viimasel ajal suurenenud nii Euroopa Liidu liikmesriikides keskmiselt kui ka Eestis (tabel 1), kuid Eestis on kõikumised aastate lõikes olnud suuremad. Eesti on omavalitsuste kulutuste suhtelt SKT-sse jäänud pidevalt allapoole Euroopa Liidu keskmist taset, jõudes viimastel (majanduskriisi) aastatel sellele siiski üsna lähedale. Võib oletada, et Eestis on omavalitsuste tulud majandustsükli suhtes vähem elastsed või ilmnevad tsüklilised mõjud ajalise nihkega.

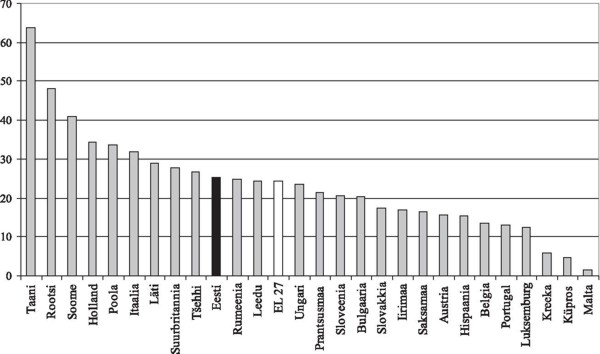

Kohalike omavalitsuste kulude osakaal valitsussektori kogukuludes oli Euroopa Liidu riikides 2009. aastal väga erinev – 1,4 protsendist Maltal 63,9 protsendini Taanis (joonis 2). Kuna valitsemissektori kogukulude suhe SKT-sse on Euroopa Liidu uutes liikmesriikides vanadega võrreldes üldjuhul väiksem, siis on omavalitsuste osakaal valitsussektori kogukuludes neis riikides suurem, kui võiks eeldada omavalitsuste kulude suhte põhjal SKT-sse. Omavalitsuste osatähtsus valitsussektori kuludes on üle EL-27 keskmise taseme (24,3%) pooltes uutes liikmesriikides, sealhulgas Eestis (25,3%).

Ka kohalike omavalitsuste rahastamisel esineb Euroopa Liidus suuri erinevusi. Enamikus riikides saavad omavalitsused osa tuludest kinnisvaramaksust, kuid valdavalt jäävad need alla ühe protsendi SKT-st. Väga levinud on ka tulumaksude laekumine kohalikesse eelarvetesse. Rootsis, Soomes, Eestis, Lätis ja Slovakkias annavad tulumaksud üle 40 protsendi omavalitsuste kogutuludest (Euroopa Liidu keskmine on alla 18 protsendi). Kokku moodustavad maksutulud vähemalt poole omavalitsuste kogutuludest siiski ainult Rootsis, Austrias, Lätis, Hispaanias ja Slovakkias (Euroopa Liidu keskmine on 36 protsenti). Seejuures ei ole teada, kas tegemist on omavalitsuste kontrolli all olevate või jagatud maksudega. Suures osas toetub omavalitsuste finantseerimine Euroopa Liidu liikmesriikides siiski mittemaksulistele tuludele, mille hulgas domineerivad keskvalitsuse toetused.

Madalamate valitsustasandite tuluautonoomiat Kesk- ja Ida-Euroopa riikides on analüüsinud OECD (vt Fiscal … 2002). Uuringu andmetel oli 1999. aasta seisuga Kesk- ja Ida-Euroopa riikidest omatulude osakaal omavalitsuste kogutuludes kõrgeim Tšehhis ja Slovakkias (40%) ning madalaim Leedus (5%). Eestis oli vastav näitaja 15 protsenti, mis jäi Kesk- ja Ida-Euroopa riikide keskmisest (25%) oluliselt madalamaks. Seejuures moodustasid Kesk- ja Ida-Euroopa riikides valdava osa omavalitsuste omatuludest mittemaksulised tulud (keskmiselt 17% kogutuludest võrrelduna omavalitsuste kontrolli all olevatest maksudest saadud 7%-ga). Riigi SKT suhtes moodustasid omavalitsuste omatulud Kesk- ja Ida-Euroopa riikides keskmiselt 2 protsenti (Eestis 1,2%), seejuures omavalitsuste kontrolli all olevad maksud vaid 0,5 protsenti (Eestis samuti 0,5%). Keskmiselt ligi poole (Eestis koguni 62%) oma kogutuludest said Kesk- ja Ida-Euroopa riikide omavalitsused 1999. aastal jagatud maksudest ning omavalitsuste eelarvetesse laekuvatest maksudest, mille baasi ja määra kehtestab keskvalitsus. OECD järelduste põhjal ongi suurim erinevus Kesk- ja Ida-Euroopa riikide ning Euroopa Liidu vanade liikmesriikide vahel Kesk- ja Ida-Euroopa riikide ülimalt vähene maksuautonoomia. Seega on kohalike omavalitsuste sõltumatuse rahanduslik tagamine probleemiks enamikus Kesk- ja Ida-Euroopa riikides, sealhulgas Eestis.

Joonis 1. Kohalike omavalitsuste kulude suhe riigi SKT-sse (%) Euroopa Liidu liikmesriikides 2009. aastal

ALLIKAS: Eurostat, autorite arvutused.

Joonis 2. Kohalike omavalitsuste kulude osatähtsus valitsemissektori kogukuludes (%) Euroopa Liidu liikmesriikides 2009. aastal

ALLIKAS: Eurostat, autorite arvutused.

Tabel 1. Kohalike omavalitsuste kulude suhe SKT-sse aastatel 2000–2009 (%)

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

|

EL 27

|

10,8

|

10,9

|

11,1

|

11,3

|

11,4

|

11,3

|

11,3

|

11,3

|

11,5

|

12,3

|

|

Eesti

|

8,5

|

10

|

10,3

|

9,6

|

9,6

|

9,5

|

9,4

|

9,7

|

11

|

11,5

|

| Eesti / EL 27 (%) |

78,7

|

91,7

|

92,8

|

85,0

|

84,2

|

84,1

|

83,2

|

85,8

|

95,7

|

93,5

|

| ALLIKAS: Eurostat, autorite arvutused | ||||||||||

Eesti kohalike omavalitsuste omatulud

Eestis võib kohalike omavalitsuste omatuludeks lugeda maamaksu, kohalikke makse, tulusid kaupade ja teenuste müügist, varalt saadavaid tulusid ning mõningaid muid vähem tähtsaid tulusid. Seejuures ei sisalda tulud varalt mittetoodetud põhivaralt teenitud tulu, sest sellest moodustavad enamuse maardlate kaevandamisõiguse tasu ning laekumised vee erikasutusest, mis ei vasta kohaliku tasandi omatulu mõiste sisule. Eesti kohalike omavalitsuste omatulude keskmisest osakaalust aastate lõikes annab ülevaate tabel 2. (Seoses eelarveklassifikaatorite süsteemi muutumisega 2003. aastast ei ole varasemad andmed võrreldavad.)

Omatuludest suurima osa annab kaupade ja teenuste müük, maamaksust saadavad tulud moodustavad nende suhtes ligikaudu kolmandiku. Maamaksu osakaalu muutused tõendavad, et tegu on väheelastse tuluallikaga, mille laekumised ei muutu proportsionaalselt majandusarenguga. Oluline omatulude allikas on linnadele ja valdadele varade müük, kuid selle osakaal on aastate lõikes väga muutlik ning seotud üldise turukonjunktuuriga. Kuna tegu on ka mittejätkusuutliku tuluallikaga, siis on edasises analüüsis varade müük omatulude hulgast välja arvatud. Ülejäänud allikatest saavad omavalitsused keskmiselt vähem kui protsendi oma kogutuludest. Kokku moodustavad omatulud Eesti linnades ja valdades keskmiselt ainult ligikaudu 15 protsenti kogutuludest, mis on sarnane tulemus OECD (Fiscal … 2002) uuringus saaduga. Seega sõltuvad Eesti kohalikud omavalitsused peaaegu täielikult keskvalitsuse rahaeraldistest.

Erinevused omatulude osakaalus on omavalitsuste lõikes siiski märkimisväärsed. Erinevuste ulatuse hindamiseks on linnad ja vallad järjestatud vastava tululiigi osakaalu alusel kogutulust, jagatud seejärel kvintiilideks ning leitud kvintiilide aritmeetilised keskmised (tabelid 3 ja 4). Suurim, 3,5-kordne, oli omatulude osatähtsuse erinevus esimese ja viienda kvintiili keskmiste vahel 2003. aastal. Teistel aastatel jäi see 2,8–3 korra vahele. Suurima omatulude osakaaluga kohalik omavalitsus on viimastel aastatel olnud Käru vald (37–42% kogutuludest; suures osas oli tegemist munitsipaalasutuse staatuses olnud Käru Tervisekeskuse tuludega, mille omandivorm muudeti vallavolikogu otsusega 2009. aastal AS Käru Hooldusravi Keskuseks), madalaima omatulude osakaaluga aga Piirissaare vald (1–4% kogutuludest).

Omatulu komponentide lõikes on omavalitsuste vahelised erinevused veelgi ulatuslikumad. Viiendasse kvintiili kuuluvatele linnadele ja valdadele on maamaks andnud kogutuludest keskmiselt kümme korda suurema osa kui esimesse kvintiili kuulujatele. Suurima maamaksu osakaaluga omavalitsus oli 2008. aastal Vihula vald (14% kogutuludest). Vähem kui protsendi kogutuludest sai maamaksust 28 omavalitsust, millest enamuse moodustasid linnad. Maardus andis maamaks ligi 10 protsenti ja Tallinnas 4,5 protsenti tuludest.

Kohalikud maksud, mida asjaomane seadus Eestis kehtestada lubab, on teooria kohaselt kohalikul tasandil rakendamiseks sobilikud. Enamikul juhtudel (näiteks reklaamimaks, teede ja tänavate sulgemise maks, parkimistasu, ka mootorsõidukimaks) on tegemist otsese kasu maksustamisega. Kuid mitmed kohalikest maksudest on kasutatavad ainult tihedalt asustatud ja hästi arenenud piirkondades (reklaamimaks, parkimistasu, teede ja tänavate sulgemise maks, ka müügi- ja lõbustusmaks). Peale selle on kohalike maksude tulupotentsiaal suhteliselt madal, mistõttu ei kaalu see enamasti üles nende kehtestamisega kaasnevaid halduskulusid ja poliitilist ebapopulaarsust. Tulemuseks on kohalike maksude vähene kasutamine. Rahandusministeeriumi andmetel (Jõgi 2009, 5) rakendas 2008. aastal reklaamimaksu 47, teede ja tänavate sulgemise maksu 15, parkimistasu üheksa, müügimaksu seitse ning loomapidamismaksu kaks kohalikku omavalitsust. Paadi-, mootorsõiduki- ja lõbustusmaksust ei saanud aga tulu ükski omavalitsus. Kõige rohkem on vaatlusalustel aastatel kohalikest maksudest tulu saanud Tallinn – 1,7–2,3 protsenti kogutuludest. Enamikul juhtudel on kohalike maksude osakaal jäänud aga alla 0,1 protsendi omavalitsuse kogutuludest.

Erinevus kaupade ja teenuste müügist saadavate tulude osakaalus kogutuludest on viiendasse ja esimesse kvintiili kuuluvate omavalitsuste vahel olnud keskmiselt 4,5-kordne (vaid 2003. aastal oli see 6-kordne). 2008. aastal sai kaupade ja teenuste müügist suhteliselt kõige rohkem tulu Käru vald (ligi 30% kogutuludest) ja kõige vähem Kohtla vald (ainult 1,1%).

Tulud varalt on ka viiendasse kvintiili kuuluvates omavalitsustes jäänud keskmiselt ühe protsendi piiresse kogutuludest, esimese kvintiili keskmine on sisuliselt null protsenti. Enim õnnestus 2008. aastal oma varalt tulu teenida Rae vallal (5% kogutuludest). Kui võtta arvesse ka mittetoodetud põhivaralt teenitud tulu, moodustaksid 2008. aastal viiendas kvintiilis tulud varadelt keskmiselt rohkem kui 11 protsenti kogutuludest ning erinevus esimese kvintiiliga oleks 81-kordne. Seejuures annaksid Illuka, Mäetaguse, Vaivara ja Maidla vallas tulud varadelt 47–73 protsenti kogutuludest, mis näitab maavarade kaevandamisega seotud tulude äärmiselt ebaühtlast geograafilist jaotust.

Suuri erinevusi esineb ka vara müügist saadavates tuludes. Esimese kvintiili omavalitsuste keskmine on null protsenti kogutuludest, kõrgeima kvintiili keskmine on olnud 2–8 protsenti kogutuludest. Enim saadi varade müügist tulu 2006. aastal, 2008. aastaks tõi majanduskonjunktuuri halvenemine kaasa tulude olulise languse.

Tabel 2. Eesti kohalike omavalitsuste omatulud (Eesti keskmine, % kogutuludest)

|

Omatulu liik

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

Maamaks

|

3,8

|

3,7

|

3,5

|

2,9

|

2,7

|

3,3

|

|

Kohalikud maksud

|

0,7

|

0,7

|

0,8

|

0,7

|

0,9

|

0,8

|

|

Kaupade ja teenuste müük

|

8,4

|

10,9

|

10,4

|

9,0

|

8,9

|

9,7

|

|

Materiaalse ja immateriaalse vara müük

|

3,2

|

4,0

|

4,8

|

8,6

|

2,9

|

0,9

|

|

Tulud varalt, v.a tulu mittetoodetud põhivaralt

|

0,5

|

0,6

|

0,3

|

0,6

|

0,9

|

0,9

|

|

Muud tulud

|

0,7

|

0,4

|

0,7

|

0,7

|

0,5

|

0,4

|

|

Omatulud kokku

|

17,3

|

20,4

|

20,5

|

22,5

|

16,7

|

16,1

|

|

Omatulud kokku ilma varade müügita

|

14,1

|

16,3

|

15,7

|

13,9

|

13,9

|

15,2

|

| ALLIKAS: Statistikaamet, autorite arvutused. | ||||||

Tabel 3. Eesti kohalike omavalitsuste omatulud madalaimas ja kõrgeimas kvintiilis (% kogutulust)

|

Omatulude liik

|

2003

|

2004

|

2005

|

2006

|

2007

|

|||||

|

I kv

|

V kv

|

I kv

|

V kv

|

I kv

|

V kv

|

I kv

|

V kv

|

I kv

|

V kv

|

|

|

Maamaks

|

1,2

|

13,7

|

1,2

|

12,9

|

1,1

|

11,9

|

1,1

|

10,4

|

0,9

|

9,3

|

|

Kohalikud maksud

|

0,0

|

0,2

|

0,0

|

0,2

|

0,0

|

0,2

|

0,0

|

0,2

|

0,0

|

0,2

|

|

Kaupade ja teenuste müük

|

1,9

|

11,4

|

3,5

|

15,9

|

3,5

|

15,9

|

3,2

|

15,0

|

3,1

|

14,1

|

|

Tulud varalt, v.a tulu mittetoodetud põhivaralt

|

0,0

|

0,6

|

0,0

|

0,5

|

0,0

|

1,0

|

0,0

|

0,5

|

0,0

|

0,9

|

|

Muud tulud

|

0,0

|

1,1

|

0,0

|

0,9

|

0,0

|

1,3

|

0,0

|

1,6

|

0,0

|

0,8

|

|

Omatulud kokku

|

6,1

|

2,6

|

8,5

|

23,9

|

8,0

|

23,7

|

7,3

|

22,1

|

7,0

|

20,1

|

|

Materiaalse ja imma-teriaalse vara müük

|

0,0

|

4,6

|

0,0

|

6,2

|

0,0

|

5,6

|

0,0

|

7,8

|

0,0

|

4,8

|

|

ALLIKAS: Statistikaamet, autorite arvutused.

|

||||||||||

Tabel 4. Eesti kohalike omavalitsuste omatulud 2008. aastal kvintiilide lõikes (% kogutulust)

|

Omatulude liik

|

Eesti keskmine |

I kv

|

II kv

|

III kv

|

IV kv

|

V kv

|

|

Maamaks

|

3,3

|

0,9

|

2,4

|

3,4

|

4,8

|

8,3

|

|

Kohalikud maksud

|

0,8

|

0,0

|

0,0

|

0,0

|

0,0

|

0,2

|

|

Kaupade ja teenuste müük

|

9,7

|

3,3

|

5,2

|

6,8

|

9,1

|

14,9

|

|

Tulud varalt, v.a tulu mittetoodetud põhivaralt

|

0,9

|

0,0

|

0,1

|

0,4

|

0,5

|

1,2

|

|

Muud tulud

|

0,4

|

0,0

|

0,1

|

0,1

|

0,2

|

0,7

|

|

Omatulud kokku

|

15,1

|

7,2

|

9,6

|

11,4

|

14,2

|

20,3

|

|

Materiaalse ja immateriaalse vara müük

|

0,9

|

0,0

|

0,0

|

0,1

|

0,5

|

1,9

|

|

ALLIKAS: Statistikaamet, autorite arvutused.

|

||||||

Soovitused omatulude suurendamiseks

Eestis pakuvad linnad ja vallad peamiste infrastruktuuriteenuste (kommunaalteenused, teehooldus, ühistransport) osutamisele lisaks haridus- ja muid sotsiaalvaldkonna teenuseid. Seetõttu vajaksid omavalitsused peale kasutustasude ning maa- või kinnisvaramaksu kehtestamise õiguse ligipääsu ka mõnele elastsemale, suurema tulupotentsiaaliga allikale, et tagada teenuste mahu ja kvaliteedi vastavus elanikkonna eelistustele ja vajadustele ning kindlustada omavalitsuste huvi majanduskasvu soodustava keskkonna loomise vastu. Selliseks tuluallikaks peetakse üldiselt üksikisiku tulumaksu.

Kuigi seni on kohalikele omavalitsustele laekuv üksikisiku tulumaksu osa loetud Eestis enamasti omavalitsuste omatuluks (Trasberg 2003; Reiljan et al 2006), ei ole selline käsitlus õigustatud. Kuna üksikisiku tulumaksu baasi, määra ning kohalikesse eelarvetesse päritoluprintsiibi alusel laekuvate tulude osakaalu määrab seadusandja ning maksu administreerib samuti keskvõim, puudub omavalitsusel kontroll tema eelarvesse laekuva tulumaksusumma üle ja järelikult ka tuluautonoomia. Omavalitsuste tuluautonoomia suurendamiseks tuleks praegune üksikisiku tulumaksu osaline laekumine kohalikesse eelarvetesse asendada omavalitsuste õigusega kehtestada riiklikule üksikisiku tulumaksule enda valitud suurusega kohalik maksulisa analoogselt Põhjamaades kasutatavate süsteemidega. Charles E. McLure ja Jorge Martinez-Vazquez (2000) soovitavad selleks kõigepealt konverteerida omavalitsuste osa jagatavast maksust ühtse määraga kohalikuks maksulisaks ning seejärel anda omavalitsustele õigus maksulisa suurust varieerida.

Kirjeldatud reformi puhul oleks tegemist põhimõttelise muudatusega kohalike omavalitsuste rahastamisel. Aastatel 2003–2008 moodustasid laekumised tulumaksust keskmiselt 42–50 protsenti omavalitsuste kogutuludest, omatulud koos tulumaksulaekumistega andsid aga 56–66 protsenti kogutuludest (Statistikaamet). Sellest võib järeldada, et kui kohalikele omavalitsustele antaks võimalus tulumaksulisa kehtestamisega praeguste tulumaksulaekumistega võrreldavas mahus eelarvevahendeid hankida, suureneksid nende omatulud keskmiselt rohkem kui pooleni kogutuludest. Nimetatud reform ei tooks aga kaasa muutusi riigieelarve tuludes, sest kesktasandi osa tulumaksust säiliks praegusel tasemel. Sundimaks omavalitsusi tulumaksu potentsiaali täielikult ära kasutama ning takistamaks samal ajal kohalike elanike liigset koormamist olukorras, kus maksukonkurents omavalitsuste vahel on elanikkonna vähese mobiilsuse tõttu piiratud, võib kohalikule tulumaksulisale määrata alam- ja ülempiiri, nagu see on seadustatud ka maamaksu puhul. Seejuures võib lubatav maksumäärade vahemik olla esialgu suhteliselt kitsas ning selle laiendamine toimuda pärast süsteemi korralikku töölehakkamist.

Kohaliku tulumaksulisa seadustamine ei lahendaks siiski kõiki omavalitsuste rahastamisega seotud probleeme. Omavalitsustevahelised tuluerinevused jääksid endiselt ulatuslikuks. Seetõttu tuleks jätkuvalt madalama tuluvõimekuse ja/või suurema kuluvajadusega omavalitsusi toetada riigieelarvest mittesihtotstarbeliste eraldiste kaudu, et tagada kõigis piirkondades peamiste kohaliku iseloomuga teenuste pakkumine vähemalt miinimumstandarditele vastavas mahus ja kvaliteedis. Üldiselt peetaksegi oluliseks, et omatulud kindlustaksid vähemalt jõukaimatele piirkondadele rahanduslikuks sõltumatuseks piisava omatulude taseme (Bird 2003). Keskvalitsuse ülekannete vajadus sõltuks sel juhul regionaalsete tuluerisuste ulatusest riigis. Tulude piirkondlik ebavõrdsus ning sellest tulenev vajadus keskvalitsuse sekkumise järele kaasneb ka praeguse maksutulude jagamise süsteemiga. Aastatel 2003–2008 moodustas tulumaks viiendasse kvintiili kuuluvate omavalitsuste kogutuludest keskmiselt 50–59 protsenti, esimesse kvintiili kuuluvates omavalitsustes aga keskmiselt 17–26 protsenti (Statistikaamet, autorite arvutused). Kohaliku tulumaksulisa eeliseks praeguse maksutulude jagamise süsteemi ees on aga kohalike omavalitsuste autonoomia suurenemine pakutavate avalike teenuste mahu ja kvaliteedi määramisel.

Kokkuvõtteks

Kohalike omavalitsuste võime neile seadustega pandud ülesandeid täita sõltub sellest, kas nende eelarvesse laekub piisavalt tulusid. Tuluallikate iseloomust oleneb omakorda omavalitsuste sõltumatus avalike teenuste pakkumist puudutavate otsuste langetamisel. Kohalike võimude vastutustundliku käitumise tagamiseks ning elanike eelistustele vastavate avalike teenuste pakkumise kindlustamiseks peab olema tagatud, et kulude suurenemine tooks kaasa kohaliku elanikkonna koormiste samaväärse tõusu. Seetõttu tagab omavalitsuste suurima sõltumatuse ning vastutuse valijate ees omatulude suur osatähtsus eelarves. Omatulude hulka kuuluvad omavalitsuste kontrolli all olevad maksud ning tasud avalike teenuste eest, samuti omandilt teenitud tulud. Omavalitsuste omatuludeks ei saa pidada jagatud makse, mille puhul puudub omavalitsustel võimalus mõjutada oma eelarvesse laekuvate tulude mahtu. Kui aga omavalitsustele on antud õigus kehtestada mõnele riiklikule maksule enda valitud suurusega kohalik maksulisa, on tegemist omavalitsuste omatuluga, sest sel juhul on omavalitsustel võimalik määrata kogutava maksutulu suurus ja selle kaudu pakutavate avalike teenuste maht.

Kohalikul tasandil rakendamiseks sobivaid maksuliike on vähe (eelkõige kinnisvaramaksud) ja need on kitsa baasiga. Seetõttu ei ole sellistest maksudest ning erinevatest kasutustasudest saadavad tulud omavalitsuste kuluvajaduse katmiseks enamasti piisavad. Administratiivsetel ja maksuekspordi vältimise kaalutlustel peetakse sellisel juhul sobivaimaks lahenduseks lubada kohalikel omavalitsustel kehtestada riiklikule üksikisiku tulumaksule kohalik maksulisa.

Euroopa Liidu kontekstis võib Eestit lugeda keskmiselt detsentraliseeritud avaliku haldusega riigiks. Kohalikud omavalitsused tegelevad Eestis peale infrastruktuuriteenuste ka erinevate sotsiaalvaldkonna teenuste pakkumisega. Seetõttu vajaksid nad lisaks kasutustasude ning maa- või kinnisvaramaksu kehtestamise õigusele ligipääsu ka mõnele laiapõhjalisele maksule.

Praegu koosnevad Eesti kohalike omavalitsuste omatulud maamaksust, kohalikest maksudest, tuludest kaupade ja teenuste müügist ning varalt saadavatest tuludest (v.a tulu mittetoodetud põhivaralt). Kui jätta omatulude arvestusest välja ka tulu varade müügist, mille laekumised on seotud majanduse üldise konjunktuuriga ning mis ei ole kaugemas perspektiivis jätkusuutlik, moodustavad omatulud keskmiselt vaid ligi 15 protsenti Eesti kohalike omavalitsuste kogutuludest. Selle näitaja poolest jääb Eesti Kesk- ja Ida-Euroopa riikide keskmisele oluliselt alla.

Seega oleks vaja Eesti kohalike omavalitsuste kontrolli all olevate tulude osakaalu suurendada. Kõige lihtsamalt rakendatav omavalitsuste omatulude suurendamise võimalus on praeguse üksikisiku tulumaksust kohalikesse eelarvetesse laekuva osa asendamine omavalitsuste õigusega kehtestada riiklikule üksikisiku tulumaksule enda valitud suurusega kohalik maksulisa. Kui linnadele ja valdadele antaks võimalus tulumaksulisa kehtestamise kaudu praeguste tulumaksulaekumistega võrreldavas mahus eelarvevahendeid hankida, tooks reform kaasa omavalitsuste omatulude suurenemise keskmiselt rohkem kui pooleni nende kogutuludest.

Kasutatud kirjandus

- Bahl, R. (1999). Implementation Rules for Fiscal Decentralization. Atlanta, Georgia State University, School of Policy Studies.

- Bailey, S. J. (1999). Local Government Economics: Principles and Practice. London: Macmillan Press Ltd.

- Bird, R. M. (1999). Rethinking Subnational Taxes: A New Look at Tax Assignment. IMF Working Paper, no 165.

- Bird, R. M. (2003). Local and Regional Revenues: Realities and Prospects. World Bank manuscript.

- Dafflon, B., Madiès, T. (2009). Decentralization: A Few Principles from the Theory of Fiscal Federalism. Paris: Agence Française de Développement, Research Department.

- Dahlby, B. (2001). Taxing Choices: Issues in the Assignment of Taxes in Federations. – International Social Science Journal, vol 53, issue 167, pp 93–101.

- Degefa, D. (2003). Fiscal Decentralization in Africa: A Review of Ethiopia’s Experience. United Nations.

- Entering the 21st Century. World Development Report 1999/2000 (1999). New York: Oxford University Press.

- Euroopa kohaliku omavalitsuse harta. Välisleping. – Riigi Teataja II 1994, 26, 95.

- Eurostat Homepage. Government finance statistics database. – http://epp.eurostat.ec.europa.eu/portal/page/portal/government_finance_statistics/data/database (23.07.2010)

- Fiscal Decentralisation in EU Applicant States and Selected EU Member States (2002). Paris: OECD, Sept.

- Fjeldstad, O.-H. (2001). Intergovernmental Fiscal Relations in Developing Countries: A Review of Issues. Chr. Michelsen Institute Working Paper, no 11.

- Friedrich, P., Nam, C. W., Reiljan, J. (2009). Local Fiscal Equalization in Estonia: Is a Reform Necessary? CESifo Working Paper, no 2800.

- Jõgi, A. (2009). Kohalike omavalitsuste 2008. aasta eelarve täitmise tulude, kulude ja finantseerimistehingute analüüs (ülevaade). Tallinn: Rahandusministeerium.

- Kim, K-H. (1997). Improving Local Government Finance in a Changing Environment. – Habitat International, vol 21, no 1, pp 17–28.

- Litvack, J., Ahmad, J., Bird, R. (1998). Rethinking Decentralization in Developing Countries. Washington D.C.: World Bank.

- McLure, C. E., Martinez-Vazquez, J. (2000). The Assignment of Revenues and Expenditures in Intergovernmental Fiscal Relations. Washington D.C.: World Bank Institute.

- Musgrave, R. A. (1983).Who Should Tax, Where, and What? – Tax Assignment in Federal Countries. Ed by C. E. Jr. McLure. Canberra: Centre for Research on Federal Financial Relations, Australian National University.

- Reiljan, J., Andresson, K., Ukrainski, K. (2006). Spatial Disparities in Central Governmental Grants to Local Governments. – Perspectives on International, State and Local Economics. Ed by G.V. Liu. New York: Nova Science Publishers Inc, pp 85–114.

- Rodden, J. (2004). Comparative Federalism and Decentralization: On Meaning and Measurement. – Comparative Politics, vol 36, no 4, pp 481–500.

- Rondinelli, D. (1999). What Is Decentralization? – Decentralization Briefing Notes. Ed by J. Litvack, J. Seddon. Washington, D.C.: World Bank Institute, pp 2–5.

- Shah, A. (1999). Expenditure Assignment. – Decentralization Briefing Notes. Ed by J. Litvack, J. Seddon. Washington, D.C.: World Bank Institute, pp 19–22.

- Statistikaameti kodulehekülg. Regionaalarengu andmebaas.

- Swianiewicz, P. (2003). Foundations of Fiscal Decentralization. Benchmarking Guide for Countries in Transition. – Budapest: Local Government and Public Service Reform Initiative, Discussion Paper, no 26.

- Tiebout, C. M. (1956). A Pure Theory of Local Expenditures. – Journal of Political Economy, vol 64, pp 416–424.

- Trasberg, V. (2003). Eesti omavalitsuste maksuautonoomia suurendamise võimalusi. – Eesti majanduspoliitika teel Euroopa Liitu. Tallinn: Mattimar, lk 484–491.

*Eelretsenseeritud artikkel.