Vanemahüvitise arvutamine töötamise korral

-

Dublini Ülikooli Trinity kolledži doktorant

Praegune vanemahüvitise arvutamise skeem vanema töötamise korral tekitab olukordi, kus ühe teenitud lisakrooni tõttu võib hüvitis väheneda mitme tuhande krooni võrra. Palkade ja hüvitiste suurenedes see probleem süveneb.

Kehtiv vanemahüvitise seadus lubab hüvitise saajal ka töötulu teenida. Hüvitise suurus ei vähene, kui töötulu jääb alla hüvitise määra, mis 2008. aastal on 3600 krooni. Edasi väheneb hüvitis seaduses ettenähtud valemi kohaselt nii, et hüvitise suurus võrdub “hüvitise ja hüvitise määra ületava tuluosa summa ning arvu 1,2 jagatisega, millest lahutatakse hüvitise määra ületav tuluosa”. Valemi kujul:

Vt = (V0 + p – m)/1,2 – (p – m) [1],

kus Vt on uus vanemahüvitise suurus, V0 algne hüvitis, p palk ja m hüvitise määr (edaspidi määr). Teisendades saame:

Vt = 5V0/6 – (p – m)/6 [2]

ehk uus vanemahüvitis on 5/6 endisest hüvitisest, millest on lahutatud 1/6 palga ja määra vahest. Kui palga suurus ületab viiekordse määra (18 000), hüvitise maksmine lõpetatakse.

Selle skeemi järgi talitades ei ole tulemused ühtlased: ühe krooni võrra lisa teenides võib kogusissetulek tunduvalt väheneda. Näiteks kui vanemahüvitise suurus on 14 000 krooni ja sellele lisaks teenitakse palka 3600 krooni, on kogusissetulek 17 600 krooni. Teenides aga 3601 krooni, on hüvitise suurus 11 666,5 ja kogusissetulek 15 267,5 krooni. Seega ühe krooni võrra rohkem teenides kaotab inimene oma sissetulekutest 2332,5 krooni. Valemi ja piirmäärade probleemsusele on viidanud ka Riigikontroll (2005) ning sotsiaalministeeriumi tellitud Praxise uuring (Võrk, Karu 2006, 11–12).

Kogusissetuleku kahanemine ei motiveeri töötama

Vanemahüvitise arvutamine vanema töötamise korral ei tohiks tekitada olukorda, kus vanemal pole töötamiseks motivatsiooni või kus üle kasuliku piiri saadav tulu makstakse “ümbrikus”, pärast vanemahüvitise lõppu või muul viisil. Seetõttu on väljapakutava vanemahüvitise arvutamise skeemi puhul lähtutud eelkõige põhimõtetest, et:

1) vanemahüvitise saamisega samal ajal töötades ei tohiks sissetulek tervikuna ühelgi juhul väheneda. Kui sissetulek hüvitise kõrvalt töötades väheneb, ei motiveeri see töötama;

2) vanemahüvitise vähenemine peaks olema ühtlane;

3) vanemahüvitise vähenemise kiirus sõltub vanemahüvitise suurusest. Väiksema hüvitise kõrvalt tööle minnes on hüvitise vähenemine aeglasem, et töötamist rohkem innustada ning väiksema sissetulekuga vanemaid ja nende peresid enam kindlustada;

4) vanemahüvitis ei vähene, kui sissetulek tervikuna ei ületa palga alammäära. Teiste sõnadega, kui vanemahüvitist makstakse hüvitise määra ulatuses (3600 krooni), siis vanemahüvitis ei vähene, kuni palk on üle 750 krooni ja seega sissetulekud kokku üle 4350 krooni (mis ongi palga alammäär).

Nende põhimõtete alusel on vanemahüvitise (Vt) arvutamiseks pakutud välja valem:

Vt = V0 – pn [3],

kus V0 on esialgne vanemahüvitis ja p palk. Kui vanemahüvitist saadakse hüvitise määra ulatuses, arvestatakse palgana ainult seda osa, mis on suurem alampalga ja määra vahest (ehk osa, mis ületab 750 krooni). Selline arvestus garanteerib, et vanemahüvitis ei väheneks enne, kui sissetulekud kokku on üle alampalga (vt eespool punkt 4).

Valemis 3 toodud n on hüvitise vähenemise osakaal1, mida arvutatakse algse vanemahüvitise (V0), alampalga (a), vanemahüvitise maksimaalsuuruse ehk lae (mü) ning valitud parameetrite kohaselt. Täpne valem näeb välja järgmine:

n = (V0 – a)(1 – 0,4)/(mü– a) + 0,4 [4].

Valemis 4 on parameetriteks valitud 0,4 ja 1. Neid parameetreid võib vajaduse järgi muuta (artikli lõpus on arutletud erinevate parameetrite ja nende mõju üle). Toodud näidete ja valemite puhul on parameetrite valikul lähtutud järgmistest põhimõtetest:

1) kui vanemahüvitist saadakse lae ulatuses, väheneb vanemahüvitis palga tõusuga võrdselt: palga tõustes iga krooni võrra väheneb hüvitis sama arvu krooni võrra ehk 100%. Teiste sõnadega, kogusissetulek ei kahane ega kasva, vaid püsib ühel ja samal tasemel;

2) kui vanemahüvitist saadakse palga alammäära ulatuses, väheneb hüvitis 40% teenitud summast: palga tõustes iga krooni võrra väheneb hüvitis 40 sendi võrra;

3) igale vanemahüvitisele, mis jääb palga alammäära (4350 krooni) ja lae (2008. aastal 25 209 krooni) vahele, arvutatakse valemi 4 abil välja vastav vanemahüvitise vähenemise osakaal. Vähenemise osakaal kirjeldab, mitme protsendi võrra palgast hüvitis väheneb. Vähenemise osakaal on vahemikus 40–100% ning see muutub ühtlaselt;

4) valemis 3 on vähenemise osakaal n läbi korrutatud just palgaga p, sest see tagab, et palga tõustes hüvitis väheneb.

Asendanud n-i valemis 3, saame töötamise kõrvalt makstava hüvitise lõplikuks valemiks:

Vt = V0 – p((V0 – a)(1 – 0,4)/(mü – a) + 0,4) [5].

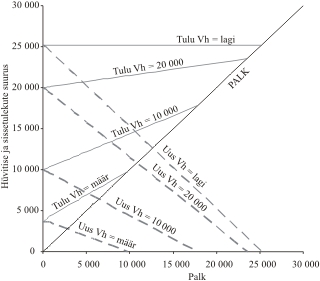

Joonis 1 toob välja töötamise kõrvalt saadava uue vanemahüvitise ja kogutulu suuruse algse hüvitise ning palga järgi. Kirjeldatud on nelja juhtu, esimesel juhul saadakse vanemahüvitist määra ulatuses, teisel juhul 10 000 ja kolmandal 20 000 krooni ning viimasel juhul lae ulatuses.

Joonis 1. Uue vanemahüvitise ja kogutulu suurus algse hüvitise ning palga järgi

Märkus: Joontele on märgitud vanemahüvitise esialgsed suurused. Uus Vh = 10 000 tähendab seega uut vanemahüvitist, kui algne vanemahüvitis oli 10 000 krooni.

Kogutulu ei lange kunagi

On näha, et palga tõustes vanemahüvitis kahaneb ühtlaselt, kuid kogutulu ei vähene kunagi. Kui välja arvata need, kes saavad hüvitist lae ulatuses, suureneb kogutulu alati ühtlaselt. Seega on täidetud uue skeemi peamine eesmärk ja parandatud praeguse süsteemi suuremaid puudusi. Need, kelle vanemahüvitis on algselt suurem, saavad teistega võrdse sissetuleku juures endiselt suuremat hüvitist. Seega on väärtustatud eelnev töötamine ja tasu. Samal ajal väheneb väiksemate hüvitiste puhul hüvitise suurus aeglasemalt. See on mõistlik, sest hüvitise liiga kiire vähenemine madala palga juures võib mõjuda motivatsioonile tööd teha negatiivselt: lihtsam on saada madalamat hüvitist kui näha vaeva töölkäimisega, kui see sissetulekuid eriti ei suurenda.

Tabel 1 toob välja täpsed arvulised summad nimetatud nelja juhu korral. Kõigepealt on toodud vähenemise osakaal, millega palk läbi korrutatakse. Nagu eespool mainitud, on piirideks 40 ja 100 protsenti (ehk 0,4 ja 1). Kui vanemahüvitis on 10 000 krooni, kujuneb osakaaluks 0,56. See tähendab, et teenitav palk korrutatakse 0,56-ga ning hüvitis väheneb saadud summa võrra. 20 000 krooni juures on vähenemise osakaal umbkaudu 0,85.

Kui vanematel sissetulek puudub (on null), siis vanemahüvitis ei muutu ja see püsib määratud summas. Kogutulu võrdub sel juhul hüvitise suurusega. Kui vanem hakkab palka saama, väheneb vanemahüvitis palgast ja eelnevast hüvitisest sõltuvalt. Teenides 5000 krooni, kujuneb määra ulatuses vanemahüvitist saanud inimese uueks hüvitiseks 1900 krooni, sest 3600 – (5000 – 750) x 0,4 = 1900, kogutulu seega 1900 + 5000 ehk 6900 krooni. Kui vanem saab 10 000 krooni hüvitist, on uus hüvitis 10 000 – 5000 x 0,56 = 7187,40 ja kogutulu 7187,40 + 5000 = 12 187,40. Kui hüvitis on 20 000, kujuneb uueks hüvitiseks 20 000 – 5000 x 0,85 = 15 749,17 ja tulud kokku 15 749,17 + 5000 = 20 749,17. Saades hüvitist lae ulatuses, väheneb hüvitis võrdselt palga tõusuga: 25 209 – 5000 x 1 = 20 209 ning kogutulu püsib 25 209 krooni juures. Tabelis 1 on toodud ka uute vanemahüvitiste ja kogutulude suurus, kui sissetulekud tõusevad 15 000 kroonini.

Tabel 1. Uue vanemahüvitise ja kogutulu suurus algse hüvitise ning palga järgi

|

|

Määr 3600

|

10 000

|

20 000

|

Lagi

25 209 |

|

Vähenemise osakaal

|

0,4

|

0,56…

|

0,85…

|

1

|

|

Palk

|

0

|

|||

|

Vanemahüvitis

|

3 600

|

10 000

|

20 000

|

25 209

|

|

Kogutulu

|

3 600

|

10 000

|

20 000

|

25 209

|

|

Palk

|

5000

|

|||

|

Vanemahüvitis

|

1 900

|

7 187,40

|

15 749,17

|

20 209

|

|

Kogutulu

|

6 900

|

12 187,40

|

20 749,17

|

25 209

|

|

Palk

|

15 000

|

|||

|

Vanemahüvitis

|

0

|

1 562,20

|

7 247,52

|

10 209

|

|

Kogutulu

|

15 000

|

16 562,20

|

22 247,52

|

25 209

|

Märkus: Vähenemise osakaalu puhul ning arvutusi tehes on kasutatud nii mitut komakohta kui võimalik. Tegelikult võib osakaalud ümardada kuni kahe komakohani pärast nulli vms. Soovitan mitte ümardada vähenemise osakaalu, vaid ümardada pigem lõplikku kroonides väljendatud summat.

Võrdluses praeguse süsteemiga

Järgmised kolm joonist võrdlevad väljapakutud valemit praeguse süsteemiga. Uut süsteemi eristab praegusest ühtlane ja pidev muutus vanemahüvitise suuruses, mis tuleneb paljuski sellest, et uus valem ei näe ette ühest piiri, milleni võib palka teenida. Kehtivasse süsteemi on sisse kirjutatud kaks piiri: vanemahüvitis hakkab vähenema alles siis, kui palk ületab määra (3600 krooni) ning kaob täielikult viiekordse määra juures (18 000 krooni). Nende piiride puhul ei ole võimalik luua ühtegi valemit, mis oleksid ühtlased ning ei kahandaks mõningal juhul vanemate kogutulu.

Teiseks on aga näha, et kuigi kogutulu uue mudeli puhul palga tõustes alati suureneb, siis sageli (aga mitte alati!) on kogutulu uue meetodi puhul madalam kui vana mudeli korral. Ehk uue mudeli puhul hüvitis väheneb küll ühtlaselt, kuid vähenemine on kiirem kui vana mudeli puhul. Hüvitise kiirem vähenemine uue mudeli puhul on tingitud valemisse 5 valitud parameetrist 0,4, mis määrab, kui kiiresti hüvitis kahanema hakkab. Seda vana skeemiga võrreldes kiiremat kahanemist on lihtne muuta, kui valida väiksem parameeter. Järgmiste näidete puhul on uue ja praeguse süsteemi erinevusi kirjeldatud täpsemalt.

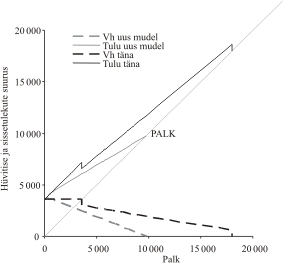

Joonis 2 võrdleb uut ja praegust mudelit, kui algne hüvitis on määra suuruses. On näha, et vana süsteemi puhul kogutulu väheneb nii 3600-kroonise kui ka 18 000-kroonise palga puhul. See tuleneb hüvitise järsust vähenemisest vastavate palkade korral. Uue valemi puhul on hüvitise langus ühtlane ning seetõttu ei vähene ka kogutulu. Samal ajal on kogutulu uue skeemi puhul madalam. Seda saab parandada, asendades valemis 3 parameetri 0,4 suurusega 0,2. Sellisel juhul väheneb hüvitis aeglasemalt ning kogutulu on kõrgem, olles peaaegu võrdsed vana mudeli kogutuluga. Praeguse süsteemi puhul on vähenemise osakaal 0,18…, seetõttu ongi loomulik, et praegune ja uus skeem langevad kõige enam kokku just siis, kui vähenemise osakaaluks valida 0,2.

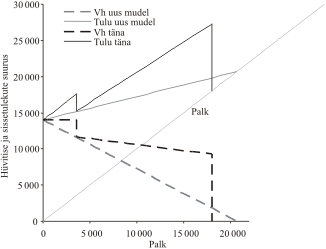

Joonisel 3 on näidatud hüvitiste ning kogutulude muutus, kui algne vanemahüvitis on 14 000 krooni, ning joonisel 4 on algne hüvitis ülemmäära suurune. Praegu kehtiva skeemi järsud muutused on neil kahel juhul juba tunduvalt selgemalt näha kui joonisel 2. Teenides ühe krooni üle 3600, kahanevad praeguse skeemi ja 14 000-kroonise hüvitise korral kogusissetulekud üle 2300 krooni. Veel suurem sissetulekute vähenemine on siis, kui palk tõuseb 18 000 kroonini ja hüvitise maksmine lõpetatakse. Uue mudeli puhul on vanemahüvitise langus aga ühtlane, mis tingib ka sujuva kogutulu tõusu.

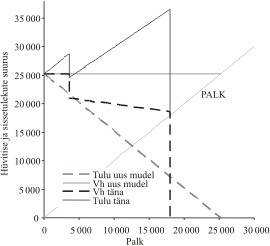

Kui vanema algne hüvitis on ülemmäära suurune, on töötamise kõrvalt saadava hüvitise hüplemine kõige suurem, tekitades isegi olukorra, kus sissetuleku tõus ühe krooni võtta kahandab kogutulu peaaegu 15 000 krooni võrra (joonis 4). Seega, mida suurem on algne vanemahüvitis, seda hüplikumalt hüvitis muutub. Niisugune seaduspära tuleneb praegusest valemist, kus uus hüvitis on 5/6 vanast hüvitisest. Teadagi, mida suurem on summa, seda suurem on tegelik arvuline vahe terviku ja 5/6 vahel. Määrasuuruse hüvitise puhul on vahe ainult 600 krooni (tervik on 3600 ja 5/6 sellest 3000, 3600 – 3000 = 600), 14 000-kroonise hüvitise korral üle 2300 krooni (14 000 miinus 5/6 ehk 11 666,66… on 2333,33…). Kuna palgad on viimaseil aastail järjest kasvanud ja seetõttu suurenevad tulevail aastail ka hüvitised, hakkab töötamise kõrvalt saadud hüvitis järjest järsemalt langema. Teiste sõnadega, hüvitise arvutamine praeguse valemi järgi tekitab aina rohkem probleeme.

Joonis 2. Vanemahüvitis ja kogutulu, kui algne hüvitis on määra suurune

Joonis 3. Vanemahüvitis ja kogutulu, kui algne hüvitis on 14 000 krooni

Joonis 4. Vanemahüvitis ja kogutulu, kui algne hüvitis on ülemmäära suurune

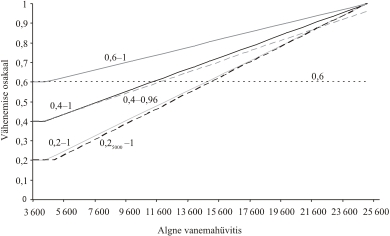

Joonis 5. Vanemahüvitise vähenemise osakaal palga järgi

Muud võimalused

Väljapakutud valemit 5 võib pidada üldiseks, mille parameetreid saab soovi kohaselt muuta. Kõige lihtsam on muuta vähenemise osakaalu. Eespool toodud jooniste puhul on osakaalu piirideks valitud 0,4 ja 1, kuid piirideks võib valida ka 0,2 ja 1; 0,6 ja 1; 0,3 ja 0,96 või mõne muu vahemiku. Joonisel 5 on toodud viis erinevat vähenemise osakaalu ning nende sõltuvus algsest vanemahüvitisest.

Kõige keskmine joon 0,4–1 on see, mida on kasutatud ka eelmiste näidete puhul. Joon 0,2–1 on põhimõtteliselt selle sarnane, aga kuna vähenemine algab madalamalt osakaalult (0,2-lt), langeb vanemahüvitis aeglasemalt ehk kogutulu tuleb suurem. Joone 0,6–1 puhul langeb vanemahüvitis kiiremini ja kogutulu on väiksem. Üldiselt mõjutab vähenemise osakaalu alumise piiri muutmine rohkem väikse vanemahüvitisega inimesi. Nagu joonis 5 näitab, on mainitud kolme joone kaugused üksteisest madalamate algsete hüvitiste puhul suuremad, see põhjustab ka suuremaid erinevusi uue vanemahüvitise suuruses. Joonte kaugused vähenevad, kui algne vanemahüvitis on suurem, ehk erinevused skeemide 0,4–1 või 0,2–1 vahel on suurema algse hüvitise puhul väiksemad.

Muuta võib ka osakaalu ülempiiri: näiteks ühelt 0,96-le. Seda olukorda iseloomustab joon 0,4–0,96. Uue hüvitise suurus tuleb sellise lahenduse puhul kõrgem kui 0,4–1 korral, kuid mõjutab enam suurema vanemahüvitisega inimeste kogutulu. (Jooned 0,4–1 ja 0,4–0,96 lahknevad enim, kui algne hüvitis on kõrge.)

Välja on pakutud ka variant, kus hüvitis hakkab vähenema alles siis, kui kogutulu ületab 5000 krooni piiri (joon 0,25000–1). See lahendus mõjutab kõige enam väga väikse vanemahüvitisega inimesi.

Lõpetuseks on lisatud variant, kus vähenemise osakaal ei sõltu vanemahüvitise suurusest ja on alati 0,6 (horisontaalne joon tähistusega 0,6) ehk vanemahüvitis väheneb samades proportsioonides algsest suurusest olenemata. Kui vähenemise osakaal on kõrge, näiteks 0,6, siis väikse algse hüvitise puhul langeb töötamise korral saadud hüvitis väga järsult. See tekitab ka punktis 3 nimetatud olukorra, kus väikse hüvitisega on kergem kodus olla kui väikse palgaga tööd teha. Kui vähenemise osakaal oleks aga ühtlaselt madal (kas või 0,4 või 0,5), tekiks probleem teises otsas. Ka suure algse hüvitise korral langeks töötamisel saadav hüvitis nii aeglaselt, et riik maksaks juba mitmekümne tuhandesele palgale lisaks mitmekümne tuhandest hüvitist. Seda võiks pidada riigi raha raiskamiseks ja sel põhjusel ei ole soovitatav seda skeemi rakendada.

Maksumus ja soovitusi süsteemi kehtestamiseks

Raske on anda hinnangut uue skeemi kogumaksumuse kohta, sest puuduvad avaldatud andmed vanemahüvitise saamise kohta töötamise kõrvalt. Valides aga valemisse kõrgemad parameetrid, võib olla üsna kindel, et kogumaksumus jääb süsteemi muutmisel praegusest väiksemaks. Mõistlikum on alguses valida vähenemise osakaalud, mis ei ole liiga madalad. Hiljem on kerge osakaale allapoole tuua (ehk maksta rohkem hüvitist) kui ülespoole tõsta (ehk maksta vähem hüvitist).

Nimetatud põhjusel võiks välja pakkuda parameetrid 0,4 ja 1. Niisuguse uue valemi puhul võivad osal juhtudel (kuid mitte alati) olla kogusissetulekud madalamad kui kehtiva süsteemi korral. Samal ajal on uus süsteem läbinähtavam, sest töötades on kogutulu alati suurem kui ainult hüvitist saades. Seega ei pea vanem arvutama, millise palga teenimine on vanemahüvitise saamise seisukohalt kõige kasulikum.

Kasutatud kirjandus

- Riigikontroll (2005). Vanemahüvitise maksmise korraldus. Kontrollaruanne nr OSIII-2-6/05/76, 15.07.2005. Tallinn.

- Võrk, A., Karu, M. (2006). Eesti vanemahüvitise mõju sündimus- ja tööturukäitumisele: hindamise võimalused ja esimeste kogemuste analüüs. Tallinn: Poliitikauuringute Keskus Praxis.

1 Võib-olla tundub, et vanemahüvitise vähenemise osakaalu lisamine valemisse on keeruline või kohmakas. Tegelikult on praeguses valemis põhimõtteliselt sees samasugune osakaal. Seda eesmärki täidab valemis 1 toodud jagaja 1,2 ning valemis 2 toodud 5/6 ja 1/6. Kui olla täpne, siis praeguses valemis on tegu säilitamise osakaaluga ehk vanast hüvitisest säilitatakse 5/6 ehk 0,83… või 83,33%, mis aga tähendab seda, et vähenemise osakaal on 0,18… ehk 17,66%.