Ühinemiste mõju kohalike omavalitsusüksuste finantsilisele jätkusuutlikkusele *

-

Tartu Ülikooli majandusprofessor

-

Tartu Ülikooli majandusteaduskonna doktorant

-

Tartu Ülikooli majandusteaduskonna doktorant

Omavalitsuste ühendamise mõju on vähe analüüsitud ja prognoositud, kuigi haldusreform on Eestis päevakorral olnud juba aastaid.

Artikkel püüab olukorda veidi parandada ning vaatleb valdade ja linnade ühendamise mõju nende finantsilisele jätkusuutlikkusele.

Eesti omavalitsusüksused on pindalalt küllaltki suured (keskmiselt 200 km2), kuid madala asustustiheduse (keskmiselt 29 inimest km2 kohta) tõttu elanike arvult väikesed (keskmiselt veidi üle 5900 elaniku). Keskvalitsuse institutsioonid on erinevatel põhjustel pidevalt kritiseerinud omavalitsusüksuste väiksust (Reimaa 2007), kuid seda on käsitlenud arengupidurina ka rahvusvahelised institutsioonid (Council recommendation … 2012; OECD 2011). Kriitikast tulenevalt näib omavalitsuste arenguprobleemide lahenduseks olevat omavalitsuste ühinemine.

Aastail 1992–2013 ühinesid Eestis 51 omavalitsust, mille tulemusena on nende arv vähenenud 255-lt 226-le (tabel 1) ja keskmine pindala suurenenud 177 km2-lt 200 km2-le. Samal ajal on omavalitsuste keskmine rahvaarv püsinud Eesti elanikkonna olulise vähenemise tõttu muutumatuna.

Artikli eesmärk on kompleksselt analüüsida ja hinnata omavalitsuste ühinemise mõju nende finantsilisele jätkusuutlikkusele. Selle eesmärgi saavutamiseks on püstitatud järgmised uurimisülesanded:

- anda ülevaade teaduskirjanduses avaldatud uuringute tulemustest omavalitsuste suuruse mõjust nende arengule;

- anda ülevaade omavalitsuste ühinemistest Eestis ja ühinemiste tulemuste uurimisest;

- viia läbi omavalitsuste ühinemise finantstulemuste kompleksne analüüs nii eelarve tulu- kui ka kulupoolelt vaadatuna ühinevate omavalitsuste tüüpide lõikes;

- hinnata empiiriliselt omavalitsuste ühinemise mõju nende rahanduslikule olukorrale pärast ühinemist ühinemiseelse ajaga võrreldes.

Analüüsi aluseks on Eesti Statistikaameti andmed.

Teaduskirjanduses avaldatud uuringute tulemused

Teaduskirjandusest leiab omavalitsuse optimaalse suuruse kohta vastandlikke seisukohti, ühed rõhutavad suurte, teised väikeste üksuste eeliseid. Kohaliku ja regionaalse demokraatia juhtkomitee raportis (Steering … 2001) tuuakse välja suurte omavalitsuste pooldajate kolm peamist majanduslikku argumenti: kuluefektiivsuse suurenemine, majanduskasvu kiirenemine ja heaolu jaotuse paranemine.

Kuluefektiivsuse suurenemine

Laialt levinud arvamuse kohaselt sõltub efektiivsus omavalitsuse suurusest: suuremad omavalitsused on mastaabisäästust tulenevalt väiksematest omavalitsustest efektiivsemad. Näiteks Neil Marshall et al (1999) väidavad, et kõigi riikide kogemused kinnitavad omavalitsuste ühendamisest tulenevat kulude kokkuhoidu. Osa uuringuid aga väidab, et mastaabisääst ilmneb ainult teatud piirsuuruseni, mille ületamisel võib efektiivsus vähenema hakata. Väljapakutud piirsuurused on erinevad, ulatudes 20 000 – 25 000 elanikust (Gabler 1969; Bish 2001; Katsuyama 2003; Southwick 2012) kuni enam kui 115 000 elanikuni (Bodkin, Conklin 1971; Hayashi 1995).

Sedavõrd suured erinevused omavalitsuse optimaalse suuruse hindamisel tulenevad peamiselt omavalitsuste asustustihedusest. Randall G. Holcombe ja DeEdgra W. Williams (2009) näitasid, et kui asustustiheduse mõju mitte arvestada, siis omavalitsuste tegevuses kulude mastaabisäästu ei ilmne. Mary M. Edwards ja Yu Xiao (2009) leidsid aga, et väikese asustustihedusega omavalitsuste liitmisel sõltub muutus inimese kohta tehtavate kulutuste tasemes pindala muutuse suhtest asustustiheduse muutusesse. See tähendab, et omavalitsuste suuruse ja efektiivsuse positiivse seose puhul on tegemist hoopis väärkorrelatsiooniga.

Omavalitsuste kulutasemete erinevused võivad tuleneda ka pakutavate teenuste struktuuri erinevustest. Mitmed autorid (Byrnes, Dollery 2002; Holzer et al 2009; Reingewertz 2012; Southwick 2012) väidavad, et omavalitsuste suurenemise tulemusena võib avalike teenuste pakkumisel esineda nii kulutaseme langus kui ka tõus (U-kujuline kulukõver), ühtede avaliku sektori pakutavate teenuste puhul võib omavalitsuste suurenemisest tuleneda kulusääst, teiste puhul kulutaseme tõus (Dollery, Crase 2004). Ehk avalike teenuste pakkumisel on kulutaseme seisukohalt optimaalse suurusega territoorium erinev. Järelikult ühe omavalitsuse pindala ei saa olla optimaalse suurusega kõigi pakutavate teenuste kuluefektiivsuse tagamiseks.

Eeltoodust tulenevalt on kaheldav, kas mastaabisäästu argumenti saab üldse kasutada omavalitsuste liitmise tulemusel saavutatava kuluefektiivsuse prognoosimisel või hindamisel (Bailey 1999; Fox, Curley 2006).

Majanduskasvu kiirenemine

Omavalitsuste suurendamise vajalikkuse majandusliku põhjendamise teise peamise argumendina väidetakse, et suurematel omavalitsustel on paremad võimalused oma territooriumil majanduskasvu toetada nii suuremate investeeringute kaudu kui ka omavalitsuse töötajate spetsialiseerumisega, millega kaasneb ametnike professionaalsuse ja töö kvaliteedi kasv avaliku sektori juhtimisülesannete lahendamisel (Aalbu et al 2008). Investeerimisressursi taseme tõus inimese kohta sõltub aga omavalitsuse pakutavate teenuste kulude säästmise võimalusest omavalitsuse suurenemisel, samuti omavalitsuse välise rahastamise tingimuste paranemisest, mis sõltub riigi konkreetsest majandus- ja eelarvepoliitikast. Mingit üldist ja alati igal pool ilmnevat positiivset seost omavalitsuse suuruse ja majanduskasvu kiiruse vahel ei ole leitud.

Heaolu jaotuse paranemine

Omavalitsuste suurendamise kolmanda argumendina esitatakse väide, et suuremates omavalitsustes on paremad võimalused tagada omavalitsuse pakutavate teenuste ja kehtestatavate maksude õiglasem jaotus (Steering Committee … 2001). Selle põhjendusena väidetakse, et omavalitsuste ühendamisel saab internaliseerida avalike teenuste pakkumise välismõjud. Samas tuleb aga arvestada, et eeltoodust tõhusam võib olla teenuste pakkumise jaotuse õiglus- ja tõhususprintsiipe tasakaalustav teenuste jaotuse korrastamine keskvalitsuse ja kohalike omavalitsuste vahel, välismõjudest puudutatud omavalitsuste koostöö arendamine ning valitsussektori siseste rahastamismehhanismide täiustamine. Mis puutub aga maksude kehtestamisse, siis väikestes riikides ning ka suurte regionaalsete arenguerinevustega riikides on kohalike omavalitsuste maksuautonoomia paratamatult väike.

Omavalitsusüksuste suurendamist õigustavate käsitluste vastandina on esindatud ka lähenemisviisid, mis rõhutavad väikeste omavalitsusüksuste eeliseid. Sellesuunalistest teooriatest on tuntuim kohalike kulude teooria (Tiebout 1956), mille järgi omavalitsusüksuste arv ja nende elanikkonna suurus määratakse omavalitsustevahelise konkurentsiga kohalike omavalitsuste eelarvetulude mahu ja struktuuri (maksud, lõivud) ning väljaminekute (kohalike teenuste mahu ja struktuuri) kujundamisel. See teooria on põhjendatud kriitika objekt, sest selle eeldused ei vasta tegelikele tingimustele: kuigi omavalitsusüksused omavahel konkureerivad (Oates 1981), ei vasta tegelikkusele teooria eeldus elanike täielikust arusaamisest omavalitsusüksustes valitsevate tingimuste erinevuste olemusest ja inimeste täielikust mobiilsusest (ühest omavalitsusüksusest teise kolimise võimalustest). Veelgi enam, administratiivne detsentraliseerimine ja kooskõlastusmehhanismide puudumine võib konkureerivates omavalitsusüksustes kaasa tuua oma võimalusi ületava ebaefektiivse kulutamise, mis viib arengut kahjustavate negatiivsete nähtusteni, nagu näiteks eelarve defitsiit, laenukoormuse suurenemine ja intressitaseme tõus (Poterba, Rueben 1999; de Mello 2000, 2001). Arvestada tuleb ka eespool välja toodud võimalust, et vähemalt mõnel juhul ja teatud ulatuses ilmneb mastaabisääst suuremates omavalitsusüksustes (Bish 2001; Southwick 2012; Byrnes, Dollery 2002; Holzer et al 2009; Reingewertz 2012; Southwick 2012).

Kokkuvõtteks võib öelda, et omavalitsuste suurusele rõhuvad lähenemisviisid kujutavad endast teineteise peegelpilti: ühe lähenemisviisi tugevused on teise nõrkuseks ja vastupidi. Nimetatud lähenemisviiside puudused on kergesti mõistetavad, sest nende tõestamisele suunatud uuringud käsitlevad omavalitsuste ühendamise mõju liiga kitsalt ja lihtsustatult, mille tõttu ei ole uuringute tulemused võrreldavad. Usaldusväärsete andmete tagamiseks tuleks omavalitsuste ühendamise rahanduslikke mõjusid käsitleda kompleksselt ja süsteemselt, eelarvete sissetulekute ja väljaminekute vastastikuseid seoseid arvestades.

Ülevaade finantsilise jätkusuutlikkuse määratlustest ja nende kasutamise võimalustest Eesti omavalitsuste hindamisel on toodud Janno Reiljani ja Peter Friedrichi (2008) uurimuses. Selle lähenemisviisi kohaselt iseloomustab jätkusuutlikkust olukord, milles pikas perspektiivis ühelt poolt omavalitsus sisemiselt tugevneb ja teiselt poolt positsioon konkurentide suhtes paraneb. Artiklis kasutatakse seda määratlust omavalitsuste ühinemise poolt finantsilisele jätkusuutlikkusele avaldatava mõju analüüsimisel.

Ülevaade omavalitsusüksuste ühinemisest

Alates 1990. aastatest on iga uus regionaalminister esitanud kohaliku valitsemistasandi reformi kohta oma nägemuse (Aru 1998; Loodus 2001; Õunapuu 2003; Reimaa 2007; Kiisler 2009). Kõik need keskvalitsuse tasandilt välja pakutud reformikavad on jäänud paberile, seetõttu on seni Eestis järgitud põhiseaduse sätet, et omavalitsused ühinevad nende elanikkonna tahteavalduse alusel.

Aastani 2013 liitus Eestis 22 omavalitsust, mille tulemusena vähenes nende arv 29 võrra (tabel 1).

Eesti omavalitsuste ühinemiste tulemusi on käsitletud kolmes uurimuses (Geomedia 2001; Sootla et al 2008; Viks 2012), kõiki neid rahastas haldusreformi eest vastutav siseministeerium.

Geomedia (2001) uuringus vaadeldi kuut aastail 1996–1999 toimunud kaheksast ühinemisest. Valikut uuringus ei põhjendata. Uuringus toodi välja muutused ühinenud omavalitsuste administratiivses struktuuris ja eelarves (investeeringud, sissetulekud, väljaminekud), võrreldes üht aastat enne ja üht aastat pärast ühinemist. Uuringu tulemused olid järgmised:

- administratiivkulud vähenesid ametnike arvu vähenemise tõttu;

- vähenesid omavalitsuste vahelised maksed seni ühinemisosalistelt tellitud teenuste eest;

- suurenesid kulutused kultuurile ja haridusele peamiselt administratiivkulude vähenemise arvel.

Uuringus ei arvestata keskvalitsuse ühekordsete ühinemistoetuste mõju eelarvele (kanti üle ühinemisjärgsel aastal). Need lisasissetulekud muutsid ühinemiseelse ja -järgse aasta finantsnäitajad mittevõrreldavaks. Uuringu autorid nimetavad teisigi ühinemiseelsete ja -järgsete finantsnäitajate mittevõrreldavuse põhjusi, näiteks ametnike koolituseks eraldatud vahendid, koondamistasud jms (Geomedia 2001, 32).

Georg Sootla, Kersten Kattai ja Ave Viks (2008) analüüsisid nelja kaheksast 2005. aastal toimunud ühinemiste tulemusena kujunenud omavalitsusest. Valimisse olid võetud ainult need ühinemised, mis hõlmasid enam kui kahte omavalitsust. Selle uuringu eesmärk oli analüüsida ühinemise tagajärjel administratiivprotsessis toimunud muutusi (varasem koostöö ja selle mõju ühinemisele, administratiivse võimekuse muutumine, administreerimise stiili muutumine jms). Analüüsiti ka kulude taseme (elaniku kohta) muutumist aastail 2004–2007 ehk siis üks aasta enne ja kaks aastat pärast ühinemist. See uuring sarnaneb nii olemuselt kui ka tulemustelt Geomedia uuringuga.

Kolmanda uuringu (Viks 2012) korraldas siseministeerium ja see haaras kõiki ühinemisi aastail 1996–2009. Uuring vaatles ühinenud omavalitsuste kulusid neli aastat enne ja viis aastat pärast ühinemist. Selles uuringus kontsentreeruti omavalitsuste administratiivkulude osatähtsuse analüüsile omavalitsuste eelarves (% eelarvekuludest). Uuringu tulemus langeb kokku kahe eelmise uuringuga: administratiivkulude osatähtsus eelarves vähenes ning kultuurile ja vabale ajale suunatud kulutuste osatähtsus suurenes.

Kokkuvõtteks võib öelda, et varasemad uuringud omavalitsuste liitumiste kohta Eestis kontsentreerusid peamiselt ühinemise tagajärjel administratiivkulude tasemes toimunud muutuste analüüsile (vähenesid ligikaudu 25% ametnike arvu vähenemise tõttu), kultuurile ja vabale ajale suunatud kulutuste muutumisele (selles valdkonnas toimus administratiivkulude kokkuhoiu arvel suurenemine) ja organisatsioonilises struktuuris toimunud muutustele (ametnike spetsialiseerumise süvenemine, elanikega kontaktide vähenemine jms). Ühinemiste pikemaajalise finantsmõju analüüs ei olnud seniste uuringute eesmärk.

Tabel 1. Omavalitsuste liitumine Eestis aastani 2013

ALLIKAS: Eesti Statistikaameti andmebaas (2012), autorite arvutused.

Omavalitsuste ühinemise finantsmõjud

Omavalitsuste finantsides ühinemise tulemusena toimunud muutuste mõistmiseks tuleb võtta vaatluse alla võimalikult pikk periood enne ja pärast ühinemist. Sellest aspektist piirab analüüsi võimalusi 2002. aastal omavalitsuste eelarvete sissetulekute ja väljaminekute arvestuses tehtud reform. Sissetulekute suuremad allikad (maksutulud, füüsilise isiku tulumaks, riigieelarvelised eraldised ja tasandusfond) on võrreldavad alates 1997. aastast. Väljaminekute struktuuris toimus aga põhimõtteline kulukirjetelt kuluvaldkondadele üleminek ning väljaminekute andmed on seega võrreldavad alles 2003. aastast.

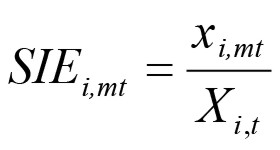

Ühinemiste mõjude analüüsi aluse loomiseks leiti ühinenud omavalitsuste ühinemiseelsete andmete põhjal uute moodustatud üksuste sissetuleku- ja väljaminekunäitajatega analoogsed koondnäitajad. See võimaldab vaadelda uute omavalitsuste sissetulekuid aastail 1997–2010 ja väljaminekute poolelt administratiivkulusid aastail 2003–2010. Kokku vaadeldi 22 ühinemisest 20, välja tuli jätta esimene ühinemine aastal 1996 ja viimane ühinemine aastal 2009, sest esimesel ei saa vaadelda moodustatud omavalitsuse finantsseisundit ühinemiseelsel ja teisel ühinemisjärgsel perioodil. Ühinemiste mõju väljatoomiseks leiti iga moodustatud omavalitsuse sissetulekute ja väljaminekute analüüsitava liigi osatähtsus Eesti riigi ja kodumaakonna kõigi omavalitsuste vastava liigi kogutuludes või -väljaminekutes. Omavalitsuse osatähtsus riigis (analoogselt ka kodumaakonnas) leiti

valemiga:  , milles SIE i,mt on omavalitsuse m finantsseisundit iseloomustava indikaatori i osatähtsus riigis (kodumaakonnas) aastal t; xi,mt on indikaatori i väärtus omavalitsuses m aastal t ning Xi,t on indikaatori i koguväärtus riigis (kodumaakonnas) aastal t.

, milles SIE i,mt on omavalitsuse m finantsseisundit iseloomustava indikaatori i osatähtsus riigis (kodumaakonnas) aastal t; xi,mt on indikaatori i väärtus omavalitsuses m aastal t ning Xi,t on indikaatori i koguväärtus riigis (kodumaakonnas) aastal t.

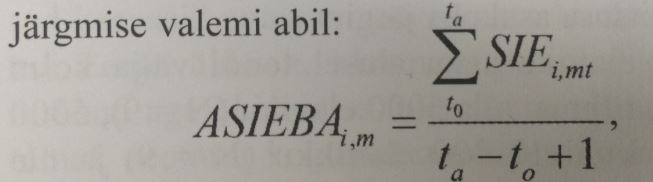

Seejärel leiti ühinemise teel moodustunud omavalitsuste analüüsitavate finantsindikaatorite keskmine osatähtsus riigis (kodumaakonnas) enne ja pärast nende moodustamist järgmise valemi abil:

milles ASIEBAi,m on omavalitsuse m indikaatori i keskmine osatähtsus riigis enne ühinemist, ta on omavalitsuse ühinemiseelne viimane aasta (viimane aasta, kui ühinemise osalistel oli iseseisev eelarve) ning to on esimene aasta pärast ühinemist, mille kohta indikaatori väärtus on teada.

Võrreldes ühinemisel tekkinud uue omavalitsuse osatähtsust riigis (kodumaakonnas) analüüsitava indikaatori alusel enne ja pärast ühinemist, saame välja tuua ühinemise mõju omavalitsuse osatähtsusele riigis (kodumaakonnas) analüüsitava indikaatori alusel.

Iga üksiku liitumise teel moodustunud omavalitsuse finantsseisundi muutuste analüüs oleks aeganõudev ja esitus liiga mahukas. Pealegi tuleb üldistele seaduspärasustele lisaks arvestada, et igal liitumisel on ka spetsiifilised jooned, mis võivad uue omavalitsuse finantsseisundit eri suunas mõjutada. Seetõttu analüüsiti ühinemiste mõju üldisemalt suuremates mingil määral ühetaolistes omavalitsuste rühmades:

milles SASIEBAi,g on uute moodustatud omavalitsuste rühma g osatähtsus riigis (kodumaakonnas) enne moodustamist indikaatori i alusel.

Uute omavalitsuste osatähtsuse muutust maakonnas analüüsitakse selleks, et elimineerida maakonna positsiooni võimaliku muutuse mõju liitumise mõjust omavalitsuse finantsindikaatoritele. Eraldi toodi välja omavalitsuste arv rühmades, mille osatähtsus maakonnas ühinemise tulemusena kasvas, ja omavalitsuste arv, mille osatähtsus kahanes. Eesmärk on näidata, et omavalitsuste liitumistest tulenevate keskmiste muutuste üldise suuna taga on sageli erisuunalised muutused omavalitsuste finantsseisundis.

Liitumise teel moodustunud omavalitsused grupeeriti suuruse, liitumise tüübi ja uue omavalitsuse asukoha järgi:

- elanike arvu alusel toodi välja kolm rühma: alla 5000 elaniku (N = 9), 5000 kuni 10 000 elanikku (N = 9) ja üle 10 000 elaniku (N = 2);

- liitumistüübi alusel määratleti kaks rühma: linn ühines vallaga (N = 16) ja liitusid vallad (N = 4);

- uue omavalitsuse asukoha alusel määratleti kaks rühma hiljutise pendelrände uuringust (Ahas et al 2010) lähtudes: tööhõivekeskused või linnalised regioonid (N = 5) ja omavalitsused väljaspool linnalisi regioone või tööhõivekeskusi (N = 15).

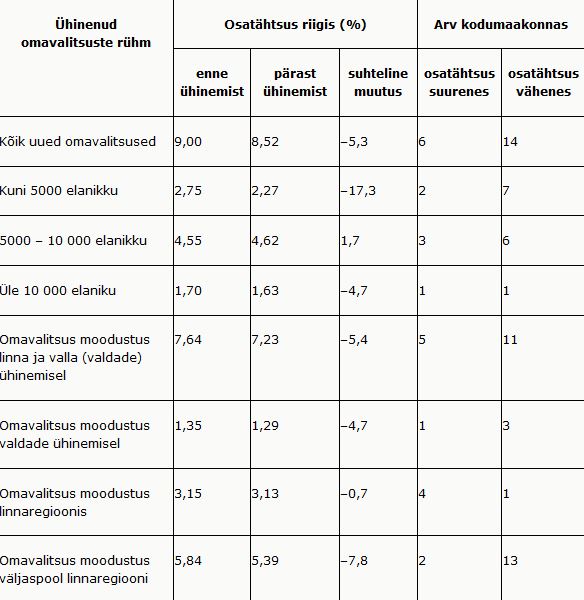

Kuidas muutus liitunud omavalitsuste eelarve kogutulude osatähtsus

Kõigepealt analüüsiti liitumisel moodustunud omavalitsuste eelarve kogutulude osatähtsuse muutumist riigis ja kodumaakondades (tabel 2). Tabelist nähtub, et liitumisel moodustunud omavalitsuste eelarve kogutulude osatähtsus riigi kõigi omavalitsuste kogutuludes liitumisjärgsetel aastatel vähenes keskmiselt enam kui viie protsendi võrra. See vähenemine näib tulenevat keskvalitsuse eelarve tasandusfondi eraldiste (tabel 6) ja keskvalitsuse sihtfinantseeringute (tabel 5) vähenemisest uute omavalitsuste eelarvetes. Vahest on keskvalitsuse finantseeringu liitumisjärgne vähenemine üks põhjusi, miks arvukatest ühinemisplaanidest ja -kõnelustest hoolimata on omavalitsuste vabatahtlikud ühinemised nii haruldased. Peale kartuse, et omavalitsuse kaugenemine inimestest vähendab kohaliku võimu huvi elanikkonna vajadusi arvestada, võib keskvalitsuse finantseeringu vähenemine kaasa tuua omavalitsuste pakutavate avalike teenuste mahu kokkutõmbamist ja kvaliteedi halvenemist.

Tabelist 2 selgub, et liitumisest kaotasid kogusissetulekutes kõige enam uued väikesed (alla 5000 elanikuga) omavalitsused (kogutulude osatähtsuse vähenemine 17,3%). Peamised „võitjad” olid uued omavalitsused elanikkonna arvuga 5000 – 10 000 (kogutulude osatähtsuse tõus 1,7%). Väiksemate uute omavalitsuste kogutulude vähenemine tulenes peamiselt riigieelarveliste eraldiste osatähtsuse vähenemisest nende eelarves (tabelid 4, 5 ja 6).

Huvipakkuv on tabelist 2 ilmnev asjaolu, et finantsiliselt kaotasid ka ühinemiste tulemusena kujunevad enam kui 10 000 elanikuga omavalitsused (kogutulude osatähtsus vähenes 4,7%). See tulenes keskvalitsuse toetuste vähenemisest (v.a investeeringutoetused) (tabel 4) ja langusest maksutulude osatähtsuses (tabel 3).

Märkimisväärselt erinevad olid ühinemise rahanduslikud tagajärjed linnaregioonis moodustunud uutel omavalitsustel (tulude osatähtsus vähenes 0,7%) ja väljaspool linnu moodustunud omavalitsustel (tulude osatähtsus langes 7,8%).

Tabeli 2 kahest viimasest veerust ilmneb, et uute moodustunud omavalitsuste sissetulekute osatähtsus kodumaakonna kõigi omavalitsuste kogutuludes on muutunud erinevalt: 14 (70%) omavalitsuse osatähtsus kodumaakonnas vähenes ja 6 (30%) osatähtsus suurenes. Vastandliku suunaga muutused iseloomustasid seejuures kõiki omavalitsuste rühmi, kuigi proportsioonid on rühmades erinevad. Linnaregioonis moodustunud 5 omavalitsusest suurendas oma tulude osatähtsust kodumaakonnas 4 (80%), väljaspool linnu moodustunud 15 omavalitsusest suurenes tulude osatähtsus kodumaakonnas ainult kahel (15%).

Tabel 2. Uute omavalitsuste kogutulude osatähtsuse muutus riigi ja kodumaakonna omavalitsuste kogutuludes

ALLIKAS: Eesti Statistikaameti andmebaas, autorite arvutused.

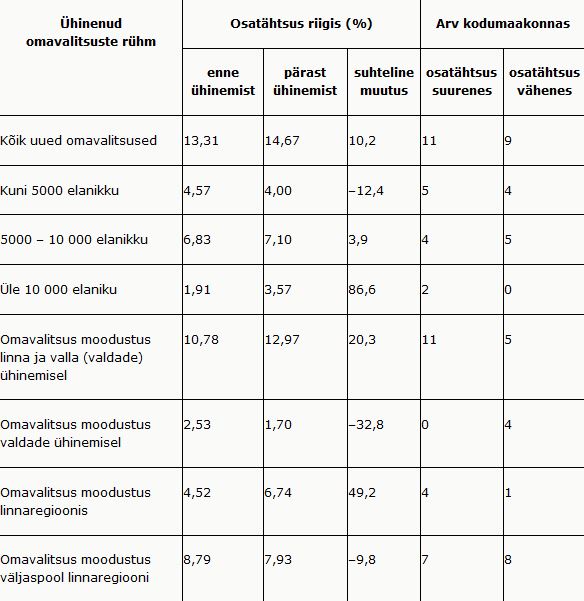

Kogumaksutulude ja füüsilise isiku tulumaksu osatähtsuse muutus

Järgmisena analüüsiti ühinemiste tulemusena moodustunud uute omavalitsuste kogumaksutulude ja füüsilise isiku tulumaksu (FIT) osatähtsuse muutust riigi ja kodumaakonna kõigi omavalitsuste kogumaksutuludes ja FIT-s (tabel 3). Ilmneb, et uute omavalitsuste osatähtsus riigi omavalitsuste kogumaksutuludes suurenes keskmiselt 5,9 protsendi võrra ja FIT-s koguni 10,6 protsendi võrra. Tulemust võib tõlgendada kui uute suuremate omavalitsuste suuremat atraktiivsust töökohti loovatele ettevõtetele, mille tulemusena FIT-i laekumised kasvasid uutes omavalitsustes kiiremini kui Eestis üldiselt. Maamaks ja kohalikud maksud aga ühinemise tulemusena ei muutunud, seetõttu kogumaksutuludes kujunes osatähtsuse suurenemine FIT-ga võrreldes ligikaudu poole võrra väiksemaks.

Ühinemise mõjul suurenes kõige enam kogumaksutulu maavaldade ühinemisel tekkinud omavalitsustel, mille osatähtsus riigi kõigi omavalitsuste kogumaksutuludes suurenes 14,4 protsendi ja FIT-s 20,9 protsendi võrra. Elanike arvu alusel moodustatud rühmadest suurenes keskmise suurusega (5000 – 10 000 elanikku) uute omavalitsuste osatähtsus maksutuludes 10,2 protsendi võrra ja FIT-s 15,6 protsendi võrra, samal ajal kui enam kui 10 000 elanikuga uute omavalitsuste osatähtsus riigi kõigi omavalitsuste kogumaksutuludes hoopiski vähenes 5,7 protsendi ja FIT-s 4,9 protsendi võrra. Põhjuseks ei ole siin arvatavasti mitte omavalitsuste liitumisprotsessi negatiivne mõju, vaid suuremate ja rikkamate omavalitsuste töökohad ja sissetulekud said väiksemate ja vaesemate omavalitsustega võrreldes enam kannatada omavalitsuste moodustamise järgsesse perioodi langenud majanduskriisis.

Ka tabeli 3 kahest viimasest veerust ilmneb, et üldise keskmise muutuse taga peituvad ühinemise finantstagajärgede suured erinevused. 12 (60%) ühinemise puhul ilmnes uute omavalitsuste maksutulude osatähtsuse kasv kodumaakonna kõigi omavalitsuste maksutuludes, kaheksa (40%) ühinemise tagajärjel aga vähenemine. Niisugused erinevused olid peaaegu kõigis omavalitsuste rühmades, ainult kõigi nelja maavaldade ühinemise puhul oli finantstulemus sama – moodustunud omavalitsuste osatähtsus kodumaakonna maksutuludes suurenes. Uute omavalitsuste FIT-i osatähtsuste muutustes ilmnesid aga veelgi suuremad erinevused: kuigi uute omavalitsuste rühmad olid muutuste suunalt homogeensemad, olid rühmadevahelised erinevused suuremad kui kogumaksutulude puhul.

Tabel 3. Uute omavalitsuste kogumaksutulude ja FIT-i osatähtsus riigi ja kodumaakonna kõigi omavalitsuste kogumaksutuludes ja FIT-s

ALLIKAS: Eesti Statistikaameti andmebaas, autorite arvutused.

Omavalitsuste tuludes oluline osa riigieelarvelistel eraldistel

Kohalike omavalitsuste tuludes moodustavad olulise osa riigieelarvelised eraldised investeeringuteks, sihtkulude katteks ja tuluerisuste tasandamiseks. Järgnevalt analüüsitakse omavalitsuste ühinemise mõju nendele eraldistele (tabelid 4, 5 ja 6).

Tabelist 4 ilmneb, et ühinenud omavalitsuste riigieelarveliste investeeringute osatähtsus Eesti kõigi omavalitsuste riigieelarvelistes investeeringueraldistes suurenes kokku üle 10 protsendi. Samas nähtub üksikjuhtude vaatlusest, et riigieelarveliste investeeringueraldiste puhul jagunevad kodumaakondades „võitjad” (11) ja „kaotajad” (9) pooleks ning mingist üldisest tendentsist pole põhjust rääkida. Võitjaks osutusid peamiselt suurema ja keskmise elanike arvuga rühma kuuluvad uued omavalitsused, väiksemad uued omavalitsused osutusid kaotajaks. Eraldi uurimist vajaks küsimus, kas suuremad omavalitsused demonstreerivad suuremat võimekust investeerimistoetuste taotlemisel või eelistab keskvalitsuse investeerimispoliitika vahendite eraldamisel suuremaid üksusi. Riigieelarvelisi investeerimiseraldisi said enam linna osalusega ja linnaregioonis paiknevad uued omavalitsused, kaotasid aga kõik maavaldade ühinemisel tekkinud ja üle poole väljaspool linnaregiooni paiknevad uued omavalitsused.

Keskvalitsus jaotab kohalikele omavalitsustele sihtfinantseeringuid, millest põhiosa on ette nähtud hariduskulude (õpetajate palgad ja täienduskoolitus, õppematerjalid jms) katteks üldhariduskoolides, et tagada kogu riigis õpetajate ühtlane palgatase. Hariduse sihtfinantseeringu eraldamise valem on üldiselt suunatud väikeste kodulähedaste koolide säilitamisele väikestes maavaldades. Väikeste omavalitsuste ühinemine suuremaks tähendaks, et nad kaotavad vähesest õpilaste arvust tingitud kulutaseme kompensatsiooni ja õpilase kohta eraldatud keskvalitsuse sihtfinantseeringu summas.

Tabel 4. Uute omavalitsuste riigieelarvest rahastatud investeeringute osatähtsus riigi ja kodumaakonna kõigi omavalitsuste riigieelarvest rahastatud investeeringutes

ALLIKAS: Eesti Statistikaameti andmebaas, autorite arvutused.

Ühinemised on rahanduslikust aspektist halvasti ette valmistatud

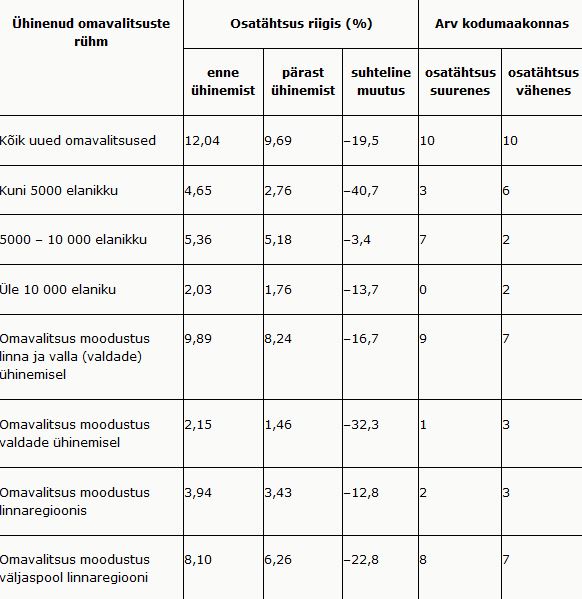

Tabelist 5 nähtub, et uute omavalitsuste osatähtsus keskvalitsuse sihtfinantseeringutes vähenes ühinemiseelse ajaga võrreldes keskmiselt 12,04 protsendilt 9,69 protsendile, see tähendab ligi viiendiku (19,5%) võrra. Keskmise muutuse varju jäävad aga suured erinevused, mida iseloomustavad kahes viimases veerus toodud andmed erisuunaliste osatähtsuse muutuste kohta maakondades. Tegelikult oli võitjaid ja kaotajaid sellest aspektist hinnatuna ühepalju (10 : 10). Peamised kaotajad olid väikesed (kuni 5000 elanikuga) uued omavalitsused, mille osatähtsus keskvalitsuse sihfinantseeringutes vähenes keskmiselt üle 40 protsendi, kuigi selle suurusrühma üheksast uuest omavalitsusest kuulusid kolm võitjate hulka (s.t ülejäänute kaotus oli keskmisest suurem). Mõlemad üle 10 000 elanikuga uued omavalitsused olid ka kaotajate hulgas – keskmine osatähtsuse vähenemine sihtfinantseeringutes 13,7 protsenti. Mõneti üllatuslikult kaotasid oma osatähtsust sihfinantseeringutes kõige vähem keskmise suurusega uued omavalitsused (keskmine kaotus 3,4%) ja selle grupi üheksast omavalitsusest kuulusid koguni seitse võitjate hulka. Keskmisest enam kaotasid osatähtsust (32,3% võrra) maavaldade liitumisel tekkinud uued omavalitsused. Sedavõrd suured lahknevused ühinemise mõjus uute omavalitsuste finantsolukorrale näitavad, et ühinemised olid rahanduslikust aspektist halvasti ette valmistatud ja paljude uute omavalitsuste olulised finantskaotused kujunesid ilmselt ühinemisprotsessile vastureklaamiks.

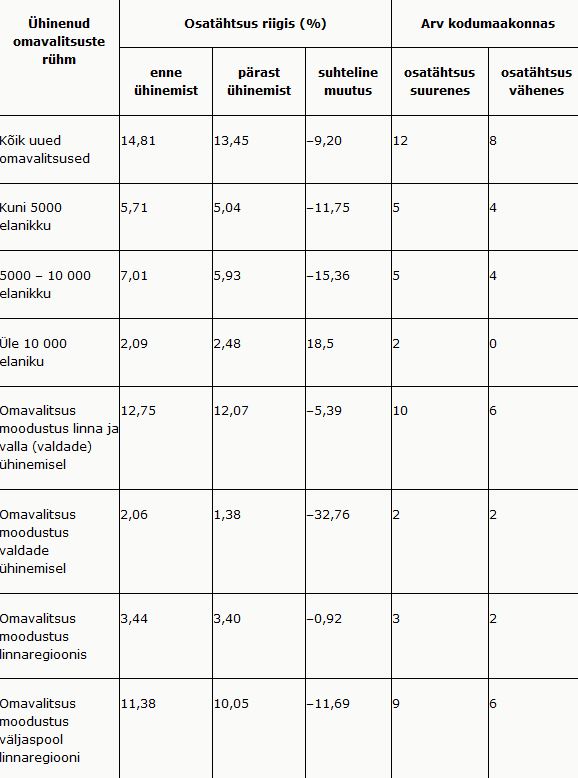

Tabelist 6 selgub, et uued omavalitsused kaotasid osatähtsust ka keskvalitsuse tasandusfondi eraldistes, keskmiselt 9,2 protsendi võrra. Aga ka selles valdkonnas oli tulemus vastuoluline: suurest osatähtsuse keskmisest vähenemisest hoolimata kuulus 20-st uuest omavalitsusest 12 võitjate hulka, see tähendab, et kaotajate osatähtsuse vähenemine tasandusfondi eraldistes oli keskmisest mitu korda suurem. Seejuures on kaks üle 10 000 elanikuga omavalitsust oma osatähtsust tasandusfondi eraldistes suurendanud (keskmiselt 18,5%), keskmise suurusega uued omavalitsused kaotasid aga üle 15 protsendi ja väikesed omavalitsused üle 11 protsendi oma osatähtsusest tasandusfondi eraldistes. Põhilised kaotajad olid maavaldade ühinemisel tekkinud uued omavalitsused, kes kaotasid ligi 33 protsenti oma osatähtsusest tasandusfondi eraldistes. Ühinemisest võitjate ja kaotajate jaotus omavalitsuste rühmades näitab ka siin, et keskmine muutus on paljude suuremate vastandlike muutuste tulemus. Ka sellest aspektist kujutab ühinemisprotsessi tulemus endast tõhusat ühinemisvastast reklaami.

Ühinemise finantsmõju eelnevalt terviklikult ei analüüsitud

Tabelites 5 ja 6 esitatud omavalitsuste ühinemisprotsessi tulemused näitavad, et ühinemised toimusid ühinemise finantsmõju eelneva süsteemse ja tervikliku analüüsita. Keskvalitsus ei olnud võimeline tagama sihtfinantseeringute ja tasandusfondi eraldiste ühinemisjärgset stabiilsust, mistõttu uued omavalitsused mitte lihtsalt ei kaotanud oma osatähtsust nendes eraldistes ühinemiseelse ajaga võrreldes, vaid tulemuste erinevused osutusid omavalitsuste lõikes suureks. Osatähtsuse kaotus keskvalitsuse eraldistes on juba iseenest potentsiaalsetele tulevastele ühinejatele antireklaam. Finantstulemuste prognoosimatus seniste ühinemiste tulemuste suurte erinevuste tingimustes kujutab endast kindlasti raskesti ületatavat ühinemisvastast takistust. Seniste ühinemiste ajal kasutatud sihtfinantseerimise ja tasandusfondi eraldiste jaotusvalemid olid ühinemiste finantsmõju tulemuste alusel hinnatuna kõlbmatud. Need valemid mitte ainult ei hinnanud ühinemise teel moodustunud omavalitsuste finantsolukorda tegelikust tugevamaks (sellest tulenes nende keskmise osatähtsuse vähenemine eraldistes), vaid põhjustasid ühinemiste finantstulemuste väga suure erinevuse omavalitsustele. Seda asjaolu tuleks omavalitsusreformi ettevalmistamisel arvestada. Adekvaatsete keskvalitsuse finantsmehhanismideta kujuneb omavalitsuste ühinemine liitujatele rahanduslikuks „vene ruletiks”. Tundub, et omavalitsustel puudub soov selles mängus osaleda. Vabatahtlikule ühinemisele võiks loota, kui ühinemise positiivne finantstulemus on piisava kindlusega garanteeritud. Keskvalitsus peab hoolitsema ühinejatele rahanduslikku kindlustunnet loovate finantseerimisreeglite väljatöötamise eest. Ainult usust ja loosungist, et „suurem on parem”, nii oluliste poliitiliste otsuste põhjendamiseks ei piisa.

Analoogselt varasemate uuringutega analüüsiti ka liitumiste mõju omavalitsuste administratiivkuludele. Selgus, et uute omavalitsuste osatähtsus Eesti kõigi omavalitsuste administratiivkuludes vähenes keskmiselt 15,5 protsendi võrra. See kinnitab varasemates uuringutes saadud tulemusi, kuigi positiivne efekt ei osutunud kokkuvõttes nii suureks kui varasemate uuringute alusel võinuks oodata. Kui arvestada, et administratiivkulud moodustavad ligikaudu 10 protsenti omavalitsuste kogukuludest, on kokkuhoid kogukuludest ligikaudu 1,5 protsenti. Samas vähenesid uute omavalitsuste tulud liitumiseelse ajaga võrreldes keskmiselt 5,3 protsendi võrra. Seega on ühinemisest tulenev tulude vähenemine uutel omavalitsustel keskmiselt üle kolme korra suurem administratiivkulude kokkuhoiust.

Tabel 5. Uute omavalitsuste riigieelarveliste sihtfinantseeringute osatähtsus riigi ja kodumaakonna kõigi omavalitsuste riigieelarvelistes sihtfinantseeringutes

ALLIKAS: Eesti Statistikaameti andmebaas, autorite arvutused.

Tabel 6. Uute omavalitsuste riigieelarveliste tasandusfondi eraldiste osatähtsus riigi ja kodumaakonna riigieelarvelistes tasandusfondi eraldistes

ALLIKAS: Eesti Statistikaameti andmebaas, autorite arvutused.

Kokkuvõte

Eesti omavalitsuste tase on äärmiselt ebaühtlane, seetõttu on sisuliselt võimatu luua omavalitsuste oma maksudel põhinevat autonoomset rahastamissüsteemi. Maksuautonoomia tulemuseks oleks omavalitsuste tulude taseme (inimese kohta) ja sellest tulenevalt pakutavate teenuste mahu ja kvaliteedi taseme suured erinevused. Seetõttu toetub omavalitsuste rahastamissüsteem Eestis suurel määral eraldistele, mida keskvalitsus riigieelarvest kohalikele omavalitsustele suunab.

Riik on omavalitsustele delegeerinud paljude teenuste pakkumise, millest vahetult sõltub elanike heaolu. Rahastamise madal tase paneb omavalitsused raskesse olukorda, mida veelgi raskendab omavalitsuste tagasihoidlik koostöö. Omavalitsuste rahastamistaseme parandamise asemel propageerib keskvalitsus nõrkadest teoreetilistest alustest lähtuvat omavalitsuste ühinemist kui nende finantsilise jätkusuutlikkuse parandamise ainsat võimalust.

Eestis 2013. aastani toimunud 51 omavalitsuse ühinemise tulemusena tekkinud 22 uue üksuse finantsolukorra muutus ühinemiseelse ajaga võrreldes annab olulist infot ühinemiste tegelike finantsmõjude kohta. Eestis tehtud uuringud on vaadelnud ühinemiste mõju omavalitsuste administratiivkuludele ning leitud on hinnanguliselt 25-protsendine kokkuhoid ühinemiseelse ajaga võrreldes. Uuringuid käsitletakse kui tõendit mastaabisäästu olemasolust kohalike avalike teenuste pakkumisel, kuigi administreerimisteenus moodustab keskmiselt ainult kümnendiku kogu teenuste mahust. Artikli autorid leiavad, et selline lähenemisviis on liiga kitsas, sest omavalitsuste finantsiline jätkusuutlikkus oleneb eelkõige nende tulude vastavusest seadustega pandud ülesannete täitmise kuludele ja mastaabisäästu ilmnemine kohalike avalike teenuste pakkumisel ei ole kindlat teaduslikku tõestust leidnud.

Artiklis analüüsiti kõigepealt teaduskirjanduse alusel kohalike avalike teenuste pakkumisel mastaabisäästu ilmnemise küsimust seostatult suurte ja väikeste omavalitsuste tegevuse majandusliku efektiivsusega. Teadusallikad esitavad vastandlikke tulemusi. Mõnede teenuste puhul võib mastaabisääst ilmneda, teiste puhul mitte ja kolmandate puhul võib omavalitsusüksuse suurenemisega kaasneda hoopis efektiivsuse langus.

Empiirilise analüüsiga kontrolliti ühinemise teel moodustunud uute üksuste tululiikide osatähtsuse muutust riigi ja kodumaakonna kõigi omavalitsuste vastavates sissetulekuliikides. Ilmnes, et uute üksuste osatähtsus tõusis füüsilise isiku tulumaksu (FIT) laekumistes keskmiselt 10,6 protsendi võrra ja selle tulemusena ka kogumaksutulude laekumises 5,9 protsendi võrra. Samal ajal ilmnes aga uute omavalitsuste osatähtsuse keskmine vähenemine 5,3 protsendi võrra Eesti kõigi omavalitsuste kogutuludes. Negatiivne tulemus uute üksuste kogutulude osatähtsuse muutumises oli põhjustatud nende osatähtsuse vähenemisest keskvalitsuse riigieelarvelistes sihtfinantseeringutes ligikaudu 20 protsendi võrra ja tasandusfondi eraldistes ligikaudu 10 protsendi võrra. Seega oli keskvalitsuse rahastamispoliitika (sihtfinantseeringute ja tasandusfondi eraldiste jaotamise valemid omavalitsuste vahel) otseselt ühinenud omavalitsustele kahjuliku mõjuga, mis on ilmselt omavalitsusüksuste liitumise antireklaam.

Üldisele „keskmisele” negatiivsele finantsmõjule lisaks ilmnes, et ühinemiste tagajärjed on omavalitsuste lõikes erinevad: ühed parandasid oma positsiooni tulude jaotuses, teised kaotasid seda suuremas ulatuses. Keskvalitsuse riigieelarveliste eraldiste jaotusvalemid olid tegelikult omavalitsuste ühinemise aspektist hinnatuna kõlbmatud ja kujutasid endast sisuliselt ühinemisprotsessi takistust.

Omavalitsuste ühinemiste finantstulemuste suured erinevused ja vastuolud nõuavad nende põhjuste kompleksset ja süsteemset analüüsi, et töötada välja omavalitsusreformi finantsilist jätkusuutlikkust tagav raamistik. Sellele toetudes saaks luua tingimused, mis muudaks ühinemised omavalitsustele ja nende elanikele majanduslikult kasulikuks. Demokraatlikku ühiskonda ei sobi keskvalitsuse katsed sundida administratiivvõimuga omavalitsusi ühinema, kuigi see on keskvalitsuse enda fiskaalpoliitika tõttu ühinejatele rahanduslikult kahjulik.

Kasutatud kirjandus

- Aalbu, H., Böhme, K., Uhlin, Å. (2008). Haldusreform. Argumendid ja väärtused. – http://www.siseministeerium.ee/public/Haldusreform._Argumendid_ja_v_rtused_Nordregio_2008.pdf (15.01.2013).

- Ahas, R., Silm, S., Leetmaa, K., Tammaru, T., Saluveer, E., Järv, O., Aasa, A., Tiru, M. (2008). Regionaalne pendelrändeuuring. – https://www.siseministeerium.ee/public/Regionaalse_pendelrandeuuringu_lopparuanne.pdf (15.01.2013).

- Aru, P. (1998). Avaliku halduse arendamise alused. – https://www.siseministeerium.ee/public/avaliku_halduse_arendamise_alused_20070425010413.doc (18.01.2013).

- Bailey, S. J. (1999). Local Government Economics: Principles and Practice. London: Macmillan Press.

- Bish, R. (2001). Local Government Amalgamations: Discredited Nineteenth- Century Ideals Alive in the Twenty-First. C.D. Howe Institute Commentary, no 150.

- Bodkin, R. G., Conklin, D. W. (1971). Scale and Other Determinants of Municipal Government Expenditures in Ontario: A Quantitative Analysis. – International Economic Review, vol 12, no 3, pp 465–481.

- Byrnes, J., Dollery, B. (2002). Do Economies of Scale Exist in Australian Local Government? A Review of the Research Evidence. – Urban Policy and Research, vol 20, no 4, pp 391–414.

- Council Recommendation on the National Reform Programme 2012 of Estonia and delivering a Council Opinion on the Stability Programme of Estonia, 2012-2015 (2012). Council of the European Union. – http://register.consilium.europa.eu/pdf/en/12/st11/st11251.en12.pdf (16.05.2013).

- de Mello, L. R. Jr. (2000). Fiscal Decentralization and Intergovernmental Fiscal Relations: A Cross-Country Analysis. – World Development, vol 28, no 2, pp 365–380.

- de Mello, L. R. Jr. (2001). Fiscal Decentralization and Borrowing Costs: The Case of Local Governments. – Public Finance Review, vol 29, no 2, pp 108–138.

- Dollery, B., Crase, L. (2004). Is Bigger Local Government Better? An Evaluation of the Case for Australian Municipal Amalgamation Programs. – Urban Policy and Research, vol 22, no 3, pp 265–275.

- Edwards, M., Xiao, Y. (2009). Annexation, Local Government Spending and the Complication Role of Density. – Urban Affairs Review, vol 45, no 2, pp 147–165.

- Eesti Statistikaameti andmebaas. – http://www.stat.ee

- Fox, W. F., Gurley, T. (2006). Will Consolidation Improve Sub-National Governments? World Bank Policy Research Working Paper, 3913.

- Gabler, L. R. (1969). Economies and Diseconomies of Scale in Urban Public Service. – Journal of Land Economics, vol 45, no 4, pp 425–434.

- Geomedia (2001). Omavalitsuste ühinemise mõju valla haldussuutlikkusele. (Kuue 1996–1999 ühinenud omavalitsuse näitel). – https://www.siseministeerium.ee/public/UURING_hinenud_valdade_haldussuutlikkus.doc (16.01.2013).

- Hayashi, M. (1995). Economy of Scale in Provision of Local Government Service. – Economics and Trading, vol 168, pp 73–90.

- Holcombe, R. G., Williams, D. W. (2009). Are There Economies of Scale in Municipal Government Expenditures? – Public Finance and Management, vol 9, no 3, pp 416–438.

- Holzer, M., Fry, J., Charbonneau, E., Van Ryzin, G., Wang, T., Burnash, E. (2009). Literature Review and Analysis Related to Optimal Municipal Size and Efficiency. – http://www.nj.gov/dca/affiliates/luarcc/pdf/final_optimal_municipal_size_&_efficiency.pdf (3.12.2012).

- Katsuyama, B. (2003). Is Municipal Consolidation the Answer? (or … Is Bigger Always Better?). – Municipal Reseach News, pp 1–5. – http://www.core2012.net/wp-content/uploads/2012/06/Municipal-Research-Summer-2003.pdf (18.05.2013).

- Kiisler, S. (2009). Haldusterritoriaalse korralduse reformi seaduse eelnõu. – http://portaal.ell.ee/orb.aw/class=file/action=preview/id=14427/Kiisleri+eeln%F5u.pdf (19.02.2013).

- Kohaliku omavalitsuse kohustuslike ülesannete maksumuse hindamine. Lõpparuanne (2000). Eesti Regionaalarengu Sihtasutus ja Taani Kommuunide Liit. – https://www.siseministeerium.ee/public/hindamine.pdf (10.02.2013).

- Loodus, T. (2001). Haldusreform kohaliku omavalitsuse valdkonnas. – http://www.siseministeerium.ee/public/haldusref.rtf (19.01.2013).

- Marshall, N., Witherby, A., Dollery, B. (1999). Management, Markets and Democracy: Australian Local Government Reform in the 1990s. – Local Government Studies, vol 25, no 3, pp 34–57.

- Oates, W. E. (1981). On Local Finance and the Tiebout Model. – The American Economic Review, vol 71, no 2, pp 93–98.

- OECD (2011). Estonia. Towards a Single Government Approach. Assessment and Recommendations. OECD Public Governance Reviews. – http://www.valitsus.ee/UserFiles/valitsus/et/riigikantselei/uldinfo/dokumendiregister/Uuringud/PGR_Estonia%20_Assessment_and_Recommendations.pdf (16.05.2013).

- Poterba, J. M., Rueben, K. (1999). State Fiscal Institutions and the U.S. Municipal Bond Market. – J. M. Poterba, J. von Hagen (eds). Fiscal Institutions and Fiscal Performance. Chicago: University of Chicago Press, pp 181–208.

- Reiljan, J., Friedrich, P. (2008). Regional Fiscal Sustainability of Estonias’s Municipalities. – M. Raudjärv (ed). Discussions on Estonian Economic Policy XVI, Berlin: Berliner Wissenschafts-Verlag; Tallinn: Mattimar, pp 181–205.

- Reimaa, V. (2007). Regionaalhalduse probleemid Eestis. – Riigikogu Toimetised 16, lk 34–39.

- Reingewertz, Y. (2012). Do Municipal Amalgamations Work? Evidence from municipalities in Israel. – Journal of Urban Economics, vol 72, no 2, pp 240–251.

- Steering Committee on Local and Regional Democracy (2001). Relationship between the size of local and regional authorities and their effectiveness and economy of their action. – https://wcd.coe.int/com.instranet.InstraServlet?Index=no&command=com.instranet.CmdBlobGet&InstranetImage=1163626&SecMode=1&DocId=1344260&Usage=2 (22.01.2013).

- Sootla, G., Kattai, K., Viks, A. (2008). Kohalike omavalitsuste 2005. aasta ühinemiste ja selle tagajärgede analüüs. Uurimisaruanne. – https://www.siseministeerium.ee/public/Valdade__hinemine_L_ppfail_09_01_09.doc (14.02.2013).

- Southwick, L. (2012). Economies of Scale in Local Government: General Government Spending. – iBusiness, vol 4, no 3, pp 265–278.

- Tiebout, C. M. (1956). A Pure Theory of Local Expenditures. – The Journal of Political Economy, vol 64, no 5, pp 416–424.

- Viks, A. (2012). Eestis aastatel 1996–2009 ühinenud kohalike omavalitsuste finantsmõjude analüüs. – https://www.siseministeerium.ee/public/KOV_uhinemiste_finantsmojude_analuus_1996-2011.pdf (14.02.2013).

- Õunapuu, J. (2003). Regionaalhalduse reformi kontseptsioon. – https://www.siseministeerium.ee/public/regionaalhalduse_reformi_projekt.rtf (14.02.2013).

* Originaal: Janno Reiljan, Annika Jaansoo, Aivo Ülper. The Impact of Amalgamation on the Financial Sustainability of Municipalities in Estonia. – Public Finance and Management, 2013, vol 13, no 3, pp 167–194.