Milliste stsenaariumide poole oleme teel?

-

Arenguseire Keskuse juhataja

Koroonakriis on riigivalitsemisele paras proovikivi – see võib aidata näha valikuvõimalusi avarama pilguga ja seada neist kokku parima võimaliku portfelli.

Analüütikud ja andmeteadlased üle maailma on hädas, sest mudelid ei tööta. Ettevõtete ja inimeste käitumine on koroonakriisis nii drastiliselt muutunud, et harjumuspäraste käitumismustrite alusel koostatud prognoosimudelid või ka näiteks anomaaliate tuvastamise mudelid ei anna praegu usaldusväärseid tulemusi. Kulub mõni aeg, enne kui käitumismustrid niipalju stabiliseeruvad, et nende alusel koostatud algoritme võib jälle usaldama hakata.

Prognoosimudelite kasutuks muutumise üks ilminguid on see, et ühtäkki räägitakse igal pool vajadusest stsenaariumide järele, et valitsevat suurt määramatust kuidagi vähendada ja seeditavaks muuta. Kui me ei saa arvestada ühe kõige tõenäolisema arenguga, peame arvestama terve arenguvõimaluste spektriga.

Stsenaariumianalüüs on meetod arenguvõimaluste spektrist kõige olulisemate mõjutegurite tuvastamiseks ning tegurite ja nende erinevate olekute kombinatsioonides tekkida võivate olukordade kirjeldamiseks. Stsenaariumides esile kerkivad võimalused ja riskid aitavad koostada tulevikukindlamaid tegevusplaane – näiteks selliseid, kus ükski oluline risk mistahes stsenaariumis ei jääks katteta ega saaks tabada meid ootamatult.

Stsenaariumid pole kasulikud loomulikult mitte ainult koroonakriisis, vaid ka rahulikumail aegadel. Eesti Riigikogu võttis 2016. aastal vastu arenguseire seaduse, mis sedastab, et Eestis tuleb läbi viia arenguseiret. Seaduse järgi on arenguseire Eesti ühiskonna pikaajaliste arengute tuvastamine ja analüüs ning nende põhjal arengustsenaariumite koostamine koos ühiskonnale avanevate võimaluste ja ohtude eristamisega, arengustsenaariumite realiseerumise jälgimine ning vajaduse korral arengustsenaariumite ja nende järelmite korrigeerimine. Arenguseiret viiakse läbi arenguseire tegevuskava alusel, milles sisalduvad teemad kinnitab igal aastal arenguseire nõukoda.

Aastail 2017–2020 on Arenguseire Keskus loonud kuus komplekti stsenaariume: riigivalitsemise ja e-riigi, tööturu, tootlikkuse, regionaalse majanduse, pensioni ja globaalsete jõujoonte teemadel. Stsenaariumide ajahorisont on ulatunud aastast 2030 (riigivalitsemise ja e-riigi stsenaariumid) aastani 2050 (pensionistsenaariumid), kuid muudel juhtudel langenud kenasti kokku käesoleva Riigikogu Toimetiste numbri ajahorisondiga ehk aastaga 2035. Käesolev kirjatöö analüüsib, mida neist stsenaariumikomplektidest praeguseks hetkeks arvata – kas saame juba öelda, kust kuhu oleme liikumas?

Vaatluse alla on pigem mõtet võtta aastail 2017–2018 tehtud töid, millest on praeguseks kaks aastat möödunud, kui neid, mis said punkti alles eelmisel sügisel või sel kevadel. Seega keskendub käesolev kirjatöö tööturu, tootlikkuse ning riigivalitsemise ja e-riigi stsenaariumidele.

Koroonakriis kõigi oma ootamatustega on toonud kaasa, et stsenaariumides sisalduvad arutluskäigud on tavapärasest kiiremini moraalselt vananenud. Mõned veel aasta-paar tagasi kujutletud põhjused, miks võiksime jõuda ühte või teise stsenaariumisse, tunduvad hädised selle mootori kõrval, mille on tööle pannud viirusekriis. Kuid isegi kui lahenduskäigud on valed, võivad vastused olla õiged – mitmed stsenaariumid on muutunud üleöö tublisti tõenäolisemaks. Järgnevalt antakse ülevaade Arenguseire Keskuses aastail 2017–2018 loodud stsenaariumidest ja sellest, kas ja mida on juba võimalik öelda nende realiseerumise kohta.

TÖÖTURG

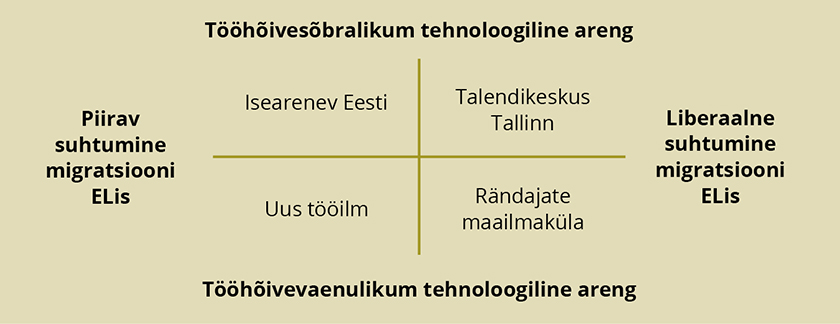

Stsenaariumides „Tööturg 2035“ on peamiste mõjuteguritena analüüsi käigus sõelale jäänud tehnoloogia ja ränne. Täpsemalt, kas tehnoloogia edasine areng on tööhõivesõbralik või tööhõivevaenulik ning kas Euroopa Liit on töörändele pigem suletud või pigem avatud. Tööturu stsenaariumidest on Riigikogu Toimetistes nr 38 kirjutanud ka Johanna Vallistu (2018).

Konsultatsioonifirma McKinsey leidis 2017. aastal (McKinsey and Company 2017), et kuigi loomulikult võtab tehnoloogia üle palju funktsioone, mida varem tegid tööturul inimesed, avab tehnoloogia areng ka ukse paljudele täiesti uutele töövõimalustele. Mõelge näiteks toidublogijatele, juutuuberitele, sõidujagajatele või andmepuhastajatele. Eestile prognoositi, et aastaks 2030 kaob Eestis küll 13 protsenti töökohtadest, kuid juurde luuakse 5 protsenti digivaldkonna töid ja 10 protsenti teisi töid, mis tähendab kokkuvõttes 1,6 protsendi suurust töökohtade arvu kasvu.

McKinsey jättis siiski endale võimaluse olukorrast puhaste paberitega välja tulla ka juhul, kui see prognoos ei täitu, lisades juurde reservatsiooni, et prognoosi täitumine eeldab oluliste „hõõrdumiste“ (frictions) puudumist tööturul. Mõeldes selle all inimeste oskuste ja teadmiste piisavat sobivust uute tekkivate töövõimalustega.

Tööhõivevaenulikuma tehnoloogilise arengu korral tuleb uusi töökohti tööturule juurde vähem ja aeglasemas tempos, kui tehnoloogia neid kaotab. Üldiselt on just see olnud mitmete viimase kümnendi uuringute keskne narratiiv, näiteks Frey ja Osbourne’i 2013. aastal palju kõlapinda leidnud uuring (Frey, Osborne 2013; 2017), kus nad leidsid, et USAs on ohus tervelt 47 protsenti töökohtadest. See apokalüptilisus hoogustas maailmas debatti kodanikupalga teemal, aga pani ka mitmeid teisi analüüsikeskusi kalkulaatorit ja sulge haarama. Teema edasiarendusena tuli OECD välja analüüsiga (OECD 2018b), mis ütleb, et tervete töökohtade asemel tuleb vaadelda erinevaid ülesandeid, millest töö ühel töökohal koosneb. Juhtub, et masin võtab küll ulatuslikult töökoha ülesandeid üle – näiteks iseteeninduskassad – aga müüjad peavad edaspidi hoopis aitama kliente kassadega toime tulla. Seega osa töökohti jääb alles, kuigi nende iseloom muutub.

Kui seni on uued töökohad teenustes osaliselt kompenseerinud töökohtade kadu tööstuses, siis tasahaaval jõuab automatiseerimine ka teenustesse. Juturobotid asendavad kõnekeskuste töötajaid, automatiseeritud otsustusprotsessid ja nutilepingud vähendavad inimtööjõu vajadust lihtsamates finants- ja juriidilise valdkonna ülesannetes. Need arengud on vähem silmatorkavad kui automatiseerimine tööstuses, sest need reeglina ei jõua leheveergudele – korraga ei kaota tööd 500 inimest. Vaid eilse 500 töötaja asemel on täna 495 ning veel mõne aja pärast 480 jne. Inimtööjõu vähenemine mitmetes teenussektorites on hiiliv ja vargne protsess.

Eraldi mõõde diskussioonis, kuidas tehnoloogia kaotab töökohti, on seotud oskustasemetega. On leitud (Green 2019), et suurima löögi all on keskmise oskustasemega töötajad. Uute tehnoloogiate arendamine ja rakendamine tähendab suurenevat vajadust kõrge kvalifikatsiooniga töötajate järele, seega selles segmendis tuleb töövõimalusi juurde. Kui kõrgema palga teenijaid lisandub, kasvab nõudlus erinevate isiku-, mugavus- ja meelelahutusteenuste järele – need uued töövõimalused tekivad madala oskustasemega tööturu segmendis. Keskmisel oskustasemel pole töökohtade loomise efekti märgata, vastupidi, tehisintellekti rakendused ulatuvad selles segmendis kaugemale kui varasem automatiseerimine. Kuna keskmist oskustaset nõudvat tööd on vähem, töötavad sellised inimesed järjest rohkem kohtadel, kus piisab üsna madalast kvalifikatsioonist. See tähendab väiksemat palka, rohkem tähtajalisi töölepinguid ja osaajaga tööd, samuti keskmisest lühiajalisemat ühes kohas töötamist. Tulemusena tööturg polariseerub: keskklassi ehk ligikaudu keskmise palga teenijaid jääb vähemaks.

Eelöeldut arvestades võib öelda, et ühte selget vastust ei ole. Tehnoloogia edasine areng võib teatud tüüpi hõivet soosida ning teatud tüüpi hõivet vähendada, ühiskondlik saldo sõltub paljudest asjaoludest.

Tööturustsenaariumide teine keskne mõõde on tööränne – selle lihtsus või keerukus ja iseloom. Kuna Euroopa Liidus kehtib inimeste vaba liikumine, ehitati stsenaariumid üles eelkõige töörändele kolmandatest riikidest. „Töörändele avatum“ tähendab seda, et tööränne kolmandatest riikidest on varasemast lihtsam. „Töörändele suletum“ tähendab vastupidist olukorda: tööränne kolmandatest riikidest on varasemast keerulisem.

Stsenaariume koostades ei tundunud mõistlik eeldada, et ränne võiks olla seadusjõuga takistatud ka Euroopa Liidu sees. Reaalelulisi takistusi muidugi esineb, näiteks on jätkuvalt probleeme kutsekvalifikatsioonide tunnustamisega, turukaitse mõne muu väljendusvormiga või lihtsalt taunivate hoiakutega „teistmoodi“ või „mujalt“ inimeste suhtes. Kuid vähemalt paberil kehtib ELis inimeste vaba liikumine.

Tööturg polariseerub: keskklassi ehk ligikaudu keskmise palga teenijaid jääb vähemaks.

Ootamatult osutus aga tegelik elu tublisti värvikamaks kui mõttelend – koroonakriis ei sulgenud piire mitte üksnes kolmandatele riikidele, vaid esimese ehmatusega ka palju sisepiire. Käesoleva artikli koostamise ajal on Ungari äsja sulgenud piiri kõigile, kes pole Ungari kodanikud ning pole teada, kuidas asjad viiruskriisi sügislaine ajal edasi arenevad.

Tööturustsenaariumid koostati aastal 2018 ehk paar-kolm aastat pärast rändekriisi haripunkti. Pinged olid küll leevenenud, kuid toonud siiski kaasa põhimõttelisi muutusi suhtumises kolmandatest riikides pärit välitööjõu kasutamisse, millest ka Eesti ei ole jäänud puutumata. Kuid pagulaste ja lihttööjõu tõrjumise taustal hoogustasid paljud ELi riigid pingutusi kvalifitseeritud tööjõu riiki meelitamiseks. Näiteks asuti Saksamaal välja töötama uut oskustööjõu sisserände seadust, mis jõustus käesoleva aasta märtsis (Information on the Skilled Immigration Act 2019). Seega, stsenaariumides kasutatud „avatum tööränne“ ja „suletum tööränne“ on tegelikkuses kompleksne näitaja, kus ränne võib olla suletud teatud gruppidele, aga avatud teistele.

Kirjeldatud trendianalüüsi tulemusena loodud stsenaariume esitab joonis 1.

Joonis 1. Stsenaariumid „Tööturg 2035“

Allikas: Tööturg 2035. 2019

Stsenaarium „Talendikeskus Tallinn“, kus leiab aset kiire tehnoloogiline areng, piirid on lahti ning Tallinnast kujuneb oluline tõmbekeskus Põhja-Balti regioonis, sai kiiresti enamiku konverentsidel, aruteludel ja töötubades osalenute lemmikuks. Arusaadavalt, sest sel on enim ühisosi Eestis seni viljeletud innovatsiooni- ja majandusarengu poliitikaga, eelkõige pingutustega meelitada Eestisse kõrge kvalifikatsiooniga töötajaid ja iduettevõtjaid, mida esindavad näiteks algatused Startup Estonia ja Work in Estonia. Nagu eespool käsitletud, lisandub kõrge keskmise palga ja innovatsiooniga seotud töökohtadega ka töövõimalusi madalas oskuste segmendis.

Selles stsenaariumis ka rännatakse palju, seejuures maksab tähele panna, et ränne on ringlev – hooajatöölised lähevad, tulevad ja lähevad jälle, samuti ka talendikad rahvusvahelised töötajad ja ettevõtjad. Miks nii? Vastus on lihtne – lahtised piirid ei sunni inimesi ümber asuma, sest kodukohta naasta ja sealt taas Eestisse tulla on lihtne. Kui piirid on kinni, kipuvad eriti madala kvalifikatsiooniga töörändajad pigem sihtriiki paikseks jääma, sest kui mõneks ajaks koju lähed, pole kindel, et tagasi saad tulla (Lauren 2018).

Siiski ei ole see läbini positiivne stsenaarium. Areng koondub Tallinna, vähemal määral Tartusse, teiste piirkondade mahajäämus süveneb. Süveneb ka töö tasustamise ebavõrdsus ning tööturu polariseerumine, kasvavad pinged kohalike ja võõraste vahel.

Me pole liikunud „Talendikeskus Tallinna“ poole, vaid sellest jõudsalt eemale.

Kui vaadata, kuhu elu meid paari aastaga on viinud, saab selgeks, et me pole liikunud „Talendikeskus Tallinna“ poole, vaid sellest jõudsalt eemale. Seda just rände mõõtmes, kuna koroonakriis ja sellele järgnenud otsused on sisuliselt seisanud inimeste piiriülese liikumise. Kuigi selline seisak on tõenäoliselt ajutine, pole sugugi selge, milliseks kujuneb rändealane olukord edaspidi ning kriiseelsest olukorrast avatumat tulevikku pole niipea põhjust loota. Ka tööpuudus on koroonakriisis järsult kasvanud, hakates meenutama stsenaariume, mis asuvad „tööhõivevaenulikes“ segmentides.

Praeguse olukorraga on üsna rabavalt sarnane stsenaarium „Uus tööilm“, mis kirjeldab kõrget ja pikaajalist tööpuudust kombinatsioonis kinniste piiridega. Seal kehtivad eeldused, et ränne kolmandatest riikidest on takistatud ning automatiseerimise ja digitaliseerimise tulemusel kaob majanduses rohkem töökohti kui juurde tuleb. Koroonakriisi kaasatoodud tööpuudus on küll hoopis teise iseloomuga ja loodetavasti ülekaalukalt lühiajaline. Kuid kriisiga kaasnev kiirendatud kurss automatiseerimisele ja äritegevuse internetti kolimisele tähendab seda, et tööpuudus võib jääda ka pikaajaliselt kõrgemaks kriisieelsest tasemest ning muutub vajatavate oskuste komplekt.

Stsenaarium „Uus tööilm“ jätkub tõdemusega, et hakkamasaamiseks tuleb paljudel ümber õppida, et leida töövõimalus uuel elualal või leida muid viise elatise teenimiseks, näiteks platvormitöö. Kuid platvormide vahendusel töötamine sageli ei võimalda ravikindlustust, rääkimata pensionist ja tasustatud puhkusest. Välismaale tööle minna on väga keeruline, nagu ka inimesi teistest riikidest Eestisse saada. Ülepiiriline virtuaaltöö võib saada päästerõngaks neile, kel piisavalt rahvusvahelist läbilöögivõimet. Hulk ettevõtteid, kes peavad tulema toime ilma välistööjõuta, lõpetavad tegevuse või automatiseerivad hoogsalt. Talendipõud õõnestab innovatsioonivõimet.

Kõigist koostatud tööturustsenaariumidest oli see kõige selgem juhtum kodanikupalgaks, kuigi paradoksaalselt on just selles stsenaariumis ka riigil kõige vähem raha selle maksmiseks. Kuid on mõeldav, et just selles kõige süngemas stsenaariumis on võimalik see, mis muidu ei juhtuks, nimelt inimeste ühiskondliku staatuse ümbermõtestamine nii, et selle keskmes ei ole enam töö ja töökoht ning sellest lähtuv tarbimistase.

Rahvusvahelised väärtusahelad on lühenemas ja ümber kujunemas.

Eelöelduga ei soovi ma väita, et Eesti praegune tegelikkus juba vastaks selle stsenaariumi lõpplahendusele, kaugel sellest. Küll aga on kohane märkida, et vaid paari aastaga oleme stsenaariumide raamistikus liikunud allapoole (kahanev tööhõive, kasvav tööpuudus) ning vasakule (varasemast oluliselt piiratum ränne).

TOOTLIKKUS

Aastatel 2017–2018 läbiviidud tootlikkuse stsenaariumianalüüsis otsisime rahvusvahelise majanduskeskkonna võtmetegureid, mis enim mõjutavad Eesti ettevõtete äriedu.

Eesti majanduse edu sõltub ekspordist. Stsenaariumianalüüsi raames läbiviidud ettevõtete tarnevõrgustike analüüs tõi esile, et kuigi eksportööre on Eesti ettevõtete seas 20 protsenti, on 80 protsenti Eesti ettevõtetest mitte rohkem kui ühe sammu kaugusel ekspordist (Unt et al. 2018). Ehk kes ei ekspordi ise, need müüvad oma tooteid-teenuseid kellelegi, kes ekspordib.

Mitmed uuringud (Männasoo et al. 2018) on tõdenud, et ettevõtete tootlikkuse olulisim määraja on ettevõtte positsioon lisandväärtuse loomise ahelas (edaspidi: väärtusahel). Seejuures eksportivad ettevõtted tegutsevad rahvusvahelistes väärtusahelates. Kuna enamik Eesti ettevõtteid on omakorda vahetult seotud eksportööridega, saab selgeks, et rahvusvahelistel väärtusahelatel ja nende võimalikul muutumisel on Eesti majandusele väga oluline mõju.

Juba aastail 2017 ja 2018, kui tootlikkuse stsenaariume koostasime, oli täheldatav, et rahvusvahelised väärtusahelad on lühenemas ja ümber kujunemas. Viimasel paaril kümnendil valitsenud muster, kus pooltooted toodeti Kagu-Aasia vabrikutes, seejärel transporditi Ida-Euroopa koostetehastesse ning sealt edasi sihtturgudele Lääne-Euroopas ja USAs, on vaikselt, aga kindlalt pinda kaotanud.

Üheks põhjuseks on tööstusrobotite hinnalangus ning järjest laialdasem kasutuselevõtt. See tähendab, et palgakulu tähtsus ettevõtte kulubaasis väheneb oluliselt ning koos sellega ka motivatsioon otsida tootmiseks madalama palgaga asukohti. OECD 2018. aastal läbiviidud analüüs (De Backer 2018) näitab, et tootmisüksuste koduriigist väljaviimise maht on märgatavalt langenud.

Oluline tegur on ka kiire ostujõu kasv ja tööstuslik areng mitmes riigis, eelkõige Hiinas. Kui varem see, mis toodeti Hiinas, tarbiti mujal maailmas, siis üha enam see, mis toodetakse Hiinas, ka tarbitakse Hiinas. McKinsey (Mc Kinsey Global Institute 2019) toob välja, et 2016. aastal müüdi Hiinas 40 protsenti rohkem autosid kui Euroopas. Luksuskaupade turumahust annab Hiina tervelt kolmandiku. Hiina tööstus on pooltoodete importimise asemel nüüd suuteline neid ise tootma, mis on kaubavahetusmahtusid märgatavalt vähendanud.

Lisaks, 2018. aasta varasuvel rabas USA president maailma kaubandussõja alustamisega Hiina vastu ning päris puutumata pole jäänud ka Euroopa Liit. Vähemalt Donald Trumpi ametiajaks on maha maetud mõte Euroopa Liidu ja USA vahelisest kaubandus- ja investeerimispartnerluse lepingust (TTIP 2019).

Siiski oli toona veel ebaselge, kas kõiki ülalnimetatud arenguid saab pidada püsivat mõju avaldavaks või on tegu üksnes ajutise hälbimisega pikaajalisest trendist. Stsenaariumide üheks keskseks teljeks sai seega küsimus, kas maailmas taastuvad püüdlused liberaalse kaubandusrežiimi poole ning vahe- ja lõpptoodete tarne toimub suures ulatuses riikide ja regioonide piire ületavates pikkades globaalsetes väärtusahelates? Või levib riikidevahelistes kaubandustingimustes edaspidi protektsionism, mis koos teiste väärtusahelate lühenemist toetavate arengusuundumustega koondab tarneahelaid üha enam kindlatesse piirkondadesse? Lühidalt sõnastades, kas maailmamajandus jätkab globaliseerumist või regionaliseerub?

Teise võtmetegurina käsitlesime muutusi tarbijanõudluses ehk teisisõnu seda, kui kiiresti muutuvad tarbijate ootused sellele, mida ja kuidas toodetakse. Sellega on väga otseselt seotud Eesti ettevõtete praeguste ärimudelite pikaajaline jätkusuutlikkus.

Lihtsuse huvides ristisime tarbijanõudluse ühe võimaliku oleku „vana tüüpi nõudluseks“, mis tähistab harjumuspärast masstootmist ja -tarbimist. Maailma mastaabis toidab seda eelkõige Aasia ja Ladina-Ameerika kasvav keskklass, kes soovib jõuda samale tarbimis- ja mugava elu tasemele nagu rikkad riigid enne neid. „Uut tüüpi nõudlus“ tähistab tervet komplekti erinevaid trende nagu näiteks toodete ja teenuste üha kasvav personaliseerimine ja toote elutsükli keskkonnamõju vähendamine. Varasemast enam loevad kaupade ja teenustega seonduvad emotsionaalsed väärtused, sotsiaalne staatus ja kuuluvus. Kasvavad ootused kvaliteedile ja mugavusele.

Kirjeldatud tegurianalüüsi tulemusena loodud stsenaariume esitab joonis 2.

Joonis 2. Stsenaariumid „Tootlikkus 2035“

Allikas: Tootlikkuse arengustsenaariumid 2018

Stsenaarium „Maailm on globaalne turuplats“ jätkas mõtteliselt eelnevatel kümnenditel valitsenud trende, mil rahvusvahelise kaubanduse arhitektuuris domineeris suund reeglite lihtsustamisele ja tariifide alandamisele ning rahvusvahelise kaubanduse kasvutempo ületas kahekordselt globaalset majanduskasvu. Kui Hiinas elujärg paranes ja palgatase tõusis, kerkisid mujal esile uued madalate kuludega tootjad, näiteks Vietnam või Bangladesh. Globaalselt järjest avarduvat tegutsemist soosis kommunikatsioonitehnoloogia areng ja sellega seotud kulude vähenemine, samuti teenusvaliku avardumine transpordis ja logistikas.

Praeguseks on selge, et oleme sellest veel mõne aasta eest nii harjumuspärasest reaalsusest silmanähtavalt eemale liikumas.

USA kaubandussõda Hiinaga kogub tuure ega piirdu enam tariifide kehtestamisega Hiinast USAsse tulevale kaubale. Hiina telekomiettevõtte Huawei juhtum, kus sel 5G-võrgutehnoloogiat pakkuval ettevõttel mitte üksnes ei lubata USA turul tegutseda, vaid USA ettevõtetel ei lubata ka Huaweile midagi tarnida, on päris oluline näide rahvusvaheliste tarneahelate lahtisidumisest ja kapitali päritolu järgi üksteisest eraldamisest. Sellele on järgnenud Hiina sotsiaalmeediaplatvormide WeChat ja TikTok keelustamine USA turul, viimase puhul on võimalikuks päästerõngaks üksnes USA filiaali müümine USA kapitalile.

Huawei juhtum ei räägi üksnes tarneahelate lahtisidumisest, vaid ka sellest, et 5G-võrkudega seotud tehnilised standardid võivad kujuneda maailma eri piirkondades erinevaks, tuues kaasa peavalu põhjustavaid ühildumisprobleeme ja raskendades ettevõtete pääsu välisturgudele. Sest kuigi USA püüab veenda mitmeid liitlasriike Huawei teenetest loobuma, on Huawei tehnoloogiale samal ajal tee lahti suures osas maailmast.

Hiina omalt poolt ei jäta kasutamata võimalusi omaenda majanduslikku mõjusfääri luua. Hiina ei luba USA suuri internetifirmasid oma turule ning kõigile olulisematele USA veebiplatvormidele on loodud Hiina analoogid. Hiina internetifirmad tegutsevad järjest kasvavalt väljaspool Hiinat, sealhulgas Aafrika riikides, kus Hiina ka poliitiliste vahenditega sihipäraselt loob uusi turge oma tehnoloogiaettevõtetele. Seniste arengute jätkudes valitseb tulevikus suures osas Aasias ja Aafrikas Hiina loodud ja juhitud internet.

Oleme mõne aastaga teinud päris suure sammu maailmamajanduse killustumise suunas.

Päevakajaliste arengute kõrval osundab maailmamajanduse kasvavale regionaliseerumisele ka tootmistehnoloogia arvatav edasine areng. Kasvab universaalsus ja paindlikkus: üks seadmebaas võimaldab järjest laiemat tootevalikut. Väikepartiid ja tarbijapõhiselt kohandatud (customized) tooted muutuvad senisest kasumlikumaks ning majanduslikult elujõuliseks. 3D-printimisest võib mitmetes tööstussektorites kujuneda murranguline tegur: toote saab ühekorraga ja tervikuna välja printida tarbija lähedal. Pole vaja ei pooltooteid ega komplekteerimist, tarneahel piirdub üksnes toorainega. Siiski, enamik eksperte leiab, et see ei juhtu lähema kümne aasta jooksul; selleks on 3D-printerite võimsus ja tulemuse kvaliteet veel liialt piiratud ning hind kõrge. Kuid juba praegu kogub nende kasutamine hoogu varuosade, mänguasjade, jalanõude ja meditsiinitarvikute tootmise valdkonnas.

Viimasena ei saa mainimata jätta COVID-19 kriisi, mis on pannud paljud maailma analüütikud ühtäkki regionaliseerumisest ja killustumisest (fractioning) rääkima. Rahvusvaheliste tarneahelate viimseni efektiivseks tegemine on osutunud riskantseks strateegiaks. Kriis on toonud kaasa väga ulatuslikke häireid tootmises ja transpordis, sundides ettevõtteid oma tarneahelaid ümber kujundama ja lühendama. Ümber kujundama, kuna on vaja leida alternatiivseid (puhver)tarne partnereid. Lühendama, kuna kodule lähemal on riske eeldatavasti lihtsam hallata.

Eelöeldu valguses saab selgeks, et stsenaariumide raamistikus oleme vaid mõne aastaga teinud päris suure sammu vasakult paremale ehk maailmamajanduse killustumise suunas.

Kui vaadata paremal poolel paiknevaid stsenaariume, siis kas meile terendab stsenaarium „Euroopa(sse) kapseldumine ehk paksem klaaslagi“ või „Euroopa Metsik Lääs“?

Stsenaarium „Euroopa(sse) kapseldumine ehk paksem klaaslagi“ näeb ette suuri ümberkorraldusi rahvusvahelistes tarneahelates, pidades selle põhjuseks kaubandussõdu. (Kuid nagu oleme nüüd näinud, on koroonakriis täiendav mootor, mis sunnib suurettevõtteid oma tarnepartnerite ringi mitmekesistama ning otsima kodulähedasemaid alternatiive.) Aasias tootmine muutub selles stsenaariumis kallimaks, mistõttu võib Ida-Euroopast kõrgete tööjõukulude tõttu juba lahkunud Skandinaavia ja Lääne-Euroopa allhange osaliselt naasta. See on üheltpoolt hea uudis, teisalt võib see edasi lükata Eesti ettevõtete investeeringuid automatiseerimisse ja tarkadesse tootmislahendustesse, kuna seniste ärimudelite „parim enne“ pikeneb. Siit ka „paksema klaaslae“ kõnekujund – Eesti ettevõtete positsioon väärtusahelates ei pruugi paraneda, seega ka tootlikkuse kasv on piiratud.

Koroonakriisi tegelikkus kahjuks või õnneks päris selline ei ole. See kriis tõenäoliselt hoopis kiirendab automatiseerimist ja digilahenduste kasutamist tööstuses ning digikanalitesse kolimist teeninduses, sest ühtäkki selgus, et inimeste olemasolu vajadus tehastes, ladudes või pangakontorites võib olla riskitegur. Majanduskriisiga kaasnev (välis)nõudluse nõrkus ja vajadus ellu jääda sunnib investeerima kulusäästlikesse lahendustesse. Normiks saanud kaugtöö vajab nutikaid lahendusi töökorralduses ja tööaja arvestuses. Ja nii edasi – tõepõhi on all sotsiaalmeedias levival meemil, mis küsib, kes teeb digipöörde Sinu organisatsioonis: CEO (peadirektor), CTO (tehnoloogiajuht) või COVID-19?

Ka stsenaariumi „Euroopa Metsik Lääs“ väärtusahelad regionaliseeruvad ning tootmis- ja tarnefunktsioonid turgudel jaotuvad ümber, tootmine kolib tarbijale lähemale. Lisaks areneb kiiresti uut tüüpi nõudlus, mida soodustavad uued tehnoloogiad ning tarbijate hoiakute muutumine suurema tervise- ja keskkonnateadlikkuse kasuks. Ettevõtteid seni toitnud tarneahelad lagunevad ja uute moodustumist dikteerib juba oluliselt muutunud nõudluskeskkond; seega pole seniste äristrateegiatega võimalik jätkata.

Seda kahe aasta tagust mõtteharjutust praegu vaadates tuleb tõdeda, et elu on taas üllatanud. Seda, millise tempo ja jõulisusega tulid 2019. aastal rambivalgusse kliimapoliitilised teemad, ei osanud aasta varem veel keegi oodata. Greta Thunberg käsikäes 2019. aasta lõpul ametisse astunud Euroopa Komisjoniga, kes tegi roheleppest oma suurima eesmärgi ning pole seda hüljanud ka koroonakriisis, on avalikesse debattidesse keskkonnameelsust suurtes annustes juurde toonud.

Siiski pole poliitilised kliimaneutraalsuse saavutamise eesmärgid ja avalik debatt veel sama, mis tarbimiskäitumine. Majanduskriis toob juurde toimetulekuraskusi. Kuni keskkonnasõbralik toode on teistest kallim, ei pruugi tegelik tarbimismuster niipea muutuda.

Kokkuvõttes saab avaldada õrna lootust, et „paksema klaaslae“ stsenaariumist õnnestub ehk Eesti majandusel mööda seilata. „Euroopa Metsik Lääs“ aga pole veel kätte jõudnud.

RIIGIVALITSEMINE

2018. aasta suvel valmisid riigivalitsemise ja e-riigi stsenaariumid aastani 2030, millest on Riigikogu Toimetiste 2019. aasta juunikuu numbris ülevaate andnud Meelis Kitsing (Kitsing 2019). Erinevalt tööturust ja tootlikkusest ei ole siin kandvateks konstruktsioonideks välised asjaolud ja sõltumatud arengud, vaid Eesti riigi enese valikute ruum riigivalitsemises. Eesmärk oli neid valikuid süstematiseerida, veel enam, pöörata tähelepanu mitte ainult valikutele, mis on tehtud ja mida poliitilised jõud ja huvigrupid peamiselt soovivad teha, vaid ka nendele valikutele, mis ei ole olnud arutlusel.

Seda, millise tempo ja jõuga tulid 2019 rambivalgusse kliimapoliitilised teemad, ei osanud aasta varem keegi oodata.

Stsenaariumide keskseid mõõtmeid oli selles analüüsis kolm. Esiteks, eelarvesurve ehk vajadus lühiajaliselt kärpida või soov saada pikaajaliselt hakkama madalate eelarvekulude juures. Teiseks, otsustusprotsesside kiirus. Ja kolmandaks, valitsemise tsentraliseerituse määr. Stsenaariumide koostamise käigus tõdeti, et valitsussektori konsolideerimine, näiteks ametite ja kohalike omavalitsuste liitmine on suurendanud valitsemise tõhusust, seda nii kulude kokkuhoiu kui avalike teenuste parema osutamise tähenduses. Eesti uuendusmeelset kuvandit on toetanud eksperimenteeriv poliitika, mille aluseks on kiirete otsuste langetamise võimalikkus.

Teisalt võib tsentraliseeritud valitsemismudel ja kiire otsustamine tuua kaasa kodanike riigist võõrandumist ning panna küsimuse alla otsuste legitiimsuse. Eesti kontekstis sobib siinkohal näiteks paari aasta tagune tselluloositehase juhtum, kus riigi kehtestatud eriplaneering tuli hiljem tühistada. Kuid veel olulisem on küsida, kas arvestades sotsiaalmeedia ajastut, digitehnoloogia võimalusi ja kasvavat kodanikuaktiivsust, me kogemata ei jäta kasutamata häid ideid, ressursse ja eestvedamist, mida võiks ellu äratada vähem tsentraliseeritud valitsemismudel?

Eelarvesurve kui riigi valikuid määrav tegur on kaotanud tähendust. Riigivõlg ei ole enam tabu.

Valitsemise alases akadeemilises kirjanduses on esile kerkinud võrgustunud valitsemise (networked governance) ideed (Kitsing 2019). Pakutakse välja, et avalikke teenuseid on võimalik kaastoota või kaasluua kodanike, valitsuse, erasektori ja teiste osapoolte koostöös. See vähendab pingeid rõhuasetuse seadmisel tõhususe ja osalusdemokraatia vahele. Teisalt võib tulemuseks olla piirkonniti ja/või kogukonniti erinev avalike teenuste valik ja kvaliteet.

Erinevate valikute kokku kombineerimisel saadud stsenaariume esitab joonis 3.

Joonis 3. Riigivalitsemise ja e-riigi stsenaariumid

Allikas: Autori koostatud Valitsemine 2030. (2018) alusel

Vaadates neid stsenaariume kahe aasta ja ühe koroonakriisi võrra hiljem, torkab eelkõige silma, et eelarvesurve kui oluline riigi valikuid määrav tegur on kaotanud tähendust. Riigivõlg ei ole enam tabu. Siin on teeneid eelkõige riigivõlakirjade negatiivsetel intressidel ja väljavaatel, et need kestavad veel mitmeid aastaid, samuti sellel, et kõik riigid on läinud majanduse ulatusliku toetamise teed, sellest on (vähemalt ajutiselt) saanud peavoolupoliitika.

Seega minimalistliku riigi idee ehk stsenaarium „Öövaht-riik“ on hetkel pausile pandud, kuid ennatlik oleks öelda, et see jääb niimoodi aastani 2030. Kas praeguste ülekulude tõttu tuleb aastate pärast rihma pingutada ja riigi funktsioone koomale tõmmata? Vastus sõltub olulisel määral sellest, kui hästi majandus edaspidi kasvab ning kui kaua püsivad nullilähedased ja negatiivsed intressid. Rusikareegel ütleb, et kui riigi majanduse kasvumäär piisavalt pikka aega ületab tema võla teenindamise kulusid, siis on võimalik võlgadest ka „välja kasvada“.

Teatud liikumist võib koroonakriisi tulemusel (võimalik, et üksnes ajutiselt) täheldada stsenaariumi „Ettevõtlik riik“ suunas, milles riik püüab käituda suurettevõtjana, investeerides ja eelisarendades teatud valdkondi. Elava arutelu objektiks on saanud küsimused, milliseid ettevõtteid ja kuidas kriisis aidata, kas selleks tuleks luua riigipank? Või veel olulisem küsimus, kust saaks tulla uus, soovitavalt kontaktivaba, roheline ja võimalikult vähe välistööjõudu vajav majanduskasv? Kuidas saaks riik seda kiiresti stimuleerida?

„Hoolekandja riigi“ stsenaariumis paraneb elanike sotsiaalne turvavõrk ja tagatised, kuid ühtlasi kasvab riigi sekkumine inimeste ellu, ennetades ja maksustades pahesid ja kaitstes inimesi nende endi potentsiaalselt kahjulike otsuste eest. Kui taas hetkeolukorrale mõelda, saab selge paralleeli tõmmata inimeste kaitsmisega viiruse eest – kui karme piiranguid kehtestada või mil määral toetuda inimeste endi võimele olukorda adekvaatselt hinnata ja end kaitsta?

Pandeemia on muutnud varasemast teravamaks üldise ravikindlustuse ja/või platvormitöötajate sotsiaalsete tagatiste teema. Kui näiteks sõidujagamisplatvormil tegutsev taksojuht jääb haigeks, aga tal ei ole võimalik saada haigushüvitist, on ühiskonna jaoks suur risk, et ta jätkab haigena töötamist, sest ei saa endale tasustamata haiguspäevi lubada.

Covid-19 pandeemia pidurdamisel suurenes enamikus riikides täitevvõimukesksus. (Conversations… 2020). Teisalt sai valitsuste käsijuhtimine kohati nii ilmseks, et see võib omakorda anda jõudu kodanikuühiskonnale ja avatud valitsemisele. Seejuures mitte niivõrd protestina, kuivõrd riigijuhtide endi tunnetatud kreeni vajumise ja püüdlusena parema tasakaalu poole.

Kokkuvõttes on seljataha jäänud kaks lühikest aastat toonud kaasa märkimisväärseid raputusi. Ettevõtted otsivad kiirkorras uusi ärimudeleid ning riik uue kasvu allikaid, piiranguteks raskused välistööjõu kaasamisega ja teravnevad sotsiaalsed probleemid.

On üldteada, et just kriisidel on potentsiaali muuta valitsevaid poliitilisi paradigmasid. Kuigi koroonakriis on riigivalitsemisele paras proovikivi, võib see aidata välja murda rajasõltuvusest ning vaadata valikuvõimalusi avarama pilguga, kombineerides neist kokku parima võimaliku portfelli.

KASUTATUD ALLIKAD

- CONVERSATIONS ON A POST-CORONA WORLD …. DEMOCRACY. (2020). FlorenceLive, European University Institute. Webinar, 18.05. – https://www.facebook.com/EuropeanUniversityInstitute/videos/856147888224558/

- DE BACKER, K. (2018). The Future of Global Value Chains (GVCs) – Insights from Recent OECD Work. – https://www.riigikogu.ee/wpcms/wp-content/uploads/2018/10/Backer_Presentation-Tallinn-20-November.pdf

- FREY, C. B., OSBORNE, M. A. (2013). The Future of Employment: How Susceptible Are Jobs To Computerisation. – https://www.oxfordmartin.ox.ac.uk/downloads/academic/The_Future_of_Employment.pdf; https://www.oxfordmartin.ox.ac.uk/downloads/academic/future-of-employment.pdf

- GREEN, A. (2019). What is Happening to Middle Skill Workers? OECD Social, Employment and Migration Working Papers, 230. OECD Publishing, Paris. DOI: 10.1787/a934f8fa-en

- INFORMATION ON THE SKILLED IMMIGRATION ACT. (2019). The Federal Government. –Vt https://www.make-it-in-germany.com/en/visa/skilled-immigration-act/

- KITSING, M. (2019). Võrgustunud riik – käimata jäänud tee. Riigikogu Toimetised, 39, 41–51. – https://rito.riigikogu.ee/eelmised-numbrid/nr-39/vorgustunud-riik-kaimata-jaanud-tee/

- LAUREN, A. (2018). Rahvusvaheline mobiilsus ja töö. Mitmekesistunud liikumismustrid uue töö maailmas. Arenguseire Keskus.

- MCKINSEY AND COMPANY. (2017). Digitally Enabled Automation and Artificial Intelligence: Shaping the Future of Work in Europe’s Digital Front-Runners. Country Appendix: Estonia. – https://www.sm.ee/sites/default/files/content-editors/Tooelu/country_annex_estonia.pdf

- MCKINSEY GLOBAL INSTITUTE. (2019). Globalization in Transition: The Future of Trade and Value Chains. – https://www.mckinsey.com/~/media/mckinsey/featured%20insights/innovation/globalization%20in%20transition%20the%20future%20of%20trade%20and%20value%20chains/mgi-globalization%20in%20transition-the-future-of-trade-and-value-chains-full-report.ashx

- MÄNNASOO, K., HEIN, H., RUNGI, M., HAZAK, A., TASANE, H. (2018). Kas ettevõtete investeeringud jõuavad tootlikkuseni? Tallinna Tehnikaülikool. Arenguseire Keskus. – https://www.riigikogu.ee/wpcms/wp-content/uploads/2017/09/ Uuringuaruanne_Tootlikkus_ja_investeeringud_30052018.pdf

- OECD. (2018). Putting Faces to the Jobs at the Risk of Automation. Policy Brief on the Future of Work, OECD Publishing, Paris.

- VALITSEMINE 2030. RIIGIVALITSEMISE JA E-RIIGI STSENAARIUMID. (2018). Arenguseire Keskus. – https://www.riigikogu.ee/wpcms/wp-content/uploads/2017/09/arenguseire_keskus_riigivalitsemise_raport_2018.pdf

- TOOTLIKKUSE ARENGUSTSENAARIUMID 2035. (2018). Arenguseire Keskus. – https://www.riigikogu.ee/wpcms/wp-content/uploads/2018/08/tootlikkuse_arengustsenaariumid_2035_A4_veeb.pdf

- TTIP. (2019). – Transatlantic Trade and Investment Partnership. – https://ec.europa.eu/trade/policy/in-focus/ttip/

- TÖÖTURG 2035. (2018). Tööturu tulevikusuunad ja -stsenaariumid. Arenguseire Keskus. – https://www.riigikogu.ee/wpcms/wp-content/uploads/2018/08/tooturg_2035_tooturu_tulevikusuunad_ja_stsenaariumid_A4_veeb.pdf

- UNT, T., VARBLANE, U., VÕRK, A. (2018). Eesti ettevõtete osalemine ja positsioon lokaalsetes ja globaalsetes väärtusahelates. Tartu Ülikool. Arenguseire Keskus.

- VALLISTU, J. (2018). Tööturg 2013.Tööturu tulevikusuunad ja stsenaariumid. – Riigikogu Toimetised, 38, 143–152.