Geoökonoomilised nihked ja muutuv mänguruum Eestile *

-

Tallinna Ülikooli projektijuht, strateegilise juhtimise ja tuleviku-uuringute emeriitprofessor

Eesti edu võib sõltuda väga tugevalt sellest, kas suudame end siduda peale lähisturgude ka kiirelt kasvavate perspektiivsete kaugturgudega.

Arutledes selle üle, milliseid perspektiive või ohtusid võib tõusta Eesti majanduse ette ja milliseid muutusi on sellega seoses vaja poliitikates teha, keskendutakse tavaliselt konjunktuuritsüklite dünaamikale, sellele, kas lähiajal ootab ees maailmamajanduse tõus või langus ja kas see on tugev või mõõdukas ning Eesti võimekusele oma majandust efektiivistada. Sellest ei pruugi aga piisata, peame arvestama ka foonimuutustega globaalsel areenil. Siia kuulub nii maailmamajanduse liikumine kas avatuse või protektsionismi ja blokistumise poole, nende majanduslike võimupooluste osatähtsuse muutumine, mille mõjuvõimus me toimime, ja nende majandusvõimu pooluste omavahelised suhted. Mingite rahvusvaheliste turgude ja väärtusloomeahelate atraktiivsus või ligipääsetavus meie jaoks võib seetõttu suureneda, teistel väheneda. See esitab väljakutse nii meie ettevõtetele kui ka riigi tasandi poliitikatele. Piltlikult öeldes, tulevikus võime sattuda mängima praegusest oluliselt erinevatele mänguväljakutele, neil edukalt tegutsemise tingimused võivad olla teistsugused kui praegu. Tark on ennast sellisteks potentsiaalseteks võimalusteks mentaalselt ette valmistada.

Käesolevas artiklis võetakse aluseks geoökonoomiline käsitlusviis. Püüame näidata, miks on geoökonoomiline vaatevinkel kasulik ning milliseid probleeme ja tegutsemisvõimalusi aitab see esile tuua. Enne aga vaatame lühidalt, millised teised käsitlusviisid oleksid veel mõeldavad ja milles seisnevad nende piirangud.

Hongkong pürgib maailma viie edukama rahvusvahelise finantskeskuse hulka

Foto: https://pixabay.com/

GLOBALISEERUMISKESKNE KÄSITLUSVIIS

Ei saa väita, et see käsitlusviis oleks senistes Eestis toimunud diskussioonides olnud just domineeriv, meie diskussioonid on keerelnud pigem Eesti majandusliku lähiruumi (Läänemere maad, Venemaa, EL) ja sellega sidustumise ümber, foonina on see aga mõjutanud neid diskussioone kindlasti. Globaliseerumise ehk üleilmastumisena käsitletakse majandusalases kirjanduses tavaliselt orienteeruvalt 1980. aastatel aluse saanud ja 1990. aastatest tugevalt hoogustunud majanduste kiiret geograafilist ja funktsionaalset integreerumist, kus keskne roll on rahvusvahelisel finantskapitalil ja multinatsionaalsetel firmadel ning olulisteks hoogustavateks teguriteks on infotehnoloogia kasutuselevõtt, lennutranspordi odavnemine, üldine mobiilsuse kasv ja nn keskklassikultuuri levik tarbimises, töökorralduses ja elukorralduses üldse. Globaliseerumine vastandub protektsionismile, see viib mitte ainult tollide ja kapitali sisseveopiirangute alandamisele või kaotamisele, vaid avatuse suurenemisele selle laiemas mõttes. Vähemalt eeldab seda globaliseerumise normatiivne mudel. Suur osa kirjandust üleilmastumise vallas on normatiivse loomuga, kus püütakse propageerida üleilmastumise suuresti majandus- ja tehnoloogiakeskset mudelit sellisena nagu see 1990. aastatel välja kujunes, püüdes näidata protsessi võidukäiku paratamatu ja pöördumatuna.

Globaliseerumine peaks oma idee järgi tooma kaasa tootlikkuse kasvu ja lõppkokkuvõttes elatustasemete vahede vähenemise regioonide ja riikide vahel. Samas lõhub see väljakujunenud majanduslikke ja tööhõive alaseid struktuure, tekitades sellega ebavõrdust. Mil määral see protsess ikkagi tegelikult maailma homogeniseerib ja unifitseerib, nii heas kui halvas mõttes, selle üle on palju vaieldud. Küsimus on palju keerukam, kui seda tavaliselt üleideologiseeritud mustvalget laadi kirjatükkides käsitletakse.

On väidetud (Katzenstein 1984), et just väikeriikide eliit tajub tavaliselt küllalt ruttu, et tugeva protektsionismi pooldamine ei saa riikide väiksuse ja nõrkuse tõttu olla nende huvides ja paremini saavad nad oma riiklikke majandushuve realiseerida, ühinedes mitmepoolsete majanduslikku koostööd ja avanemist reguleerivate lepingutega. Tundub, et vähemalt Eesti puhul see väikeriikide kohta käiv tees toimib. Võrdlus teiste riikidega näitas, et Eesti majandus on märkimisväärselt tugevalt globaliseerunud, majandusliku globaliseerumise aste ületas mõnevõrra ka poliitilise ja sotsiaalse globaliseerumise astme, Eesti ühiskonna eliidigruppide küsitlus (Terk et al. 2013) näitas, et kõik eliidigrupid pidasid globaliseerumise tulemusi Eestile kasulikeks. Seda hoolimata asjaolust, et küsitlus tehti ajal, kui globaalset majanduskriisi ja sellest tingitud kannatusi oli Eestis kogetud alles hiljuti2.

Globaliseerumise diskursuse oluliseks tunnusjooneks, nagu märgib A. Pickel, on see, et see paneb üldse küsimusmärgi alla kategooria „riik” kasutamise analüüsiühikuna rahvusvahelises majanduskeskkonnas toimuvate muutuste käsitlemisel. Globaliseerumise diskursusega käib koos rõhuasetus riikide rolli vähendamisele, dereguleerimisele. Nagu autor kujundlikult formuleerib, maailmamajandus, mis kunagi sünnitas riikide majandused, transformeerib nad nüüd uuesti (ühtseks) maailmamajanduseks, kus toimivad riikideülesed majandusagendid, regioonid ja võrgustikud. (Helleiner, Pickel 2005)

Käsitledes Eesti praegust ja tulevast arengut globaliseerumise normatiivse mudeli mallide järgi, peaksime keskenduma vaid sellele, kuidas Eesti ettevõtted ja kodumajapidamised suudavad kohaneda rahvusvaheliste turgude mõjuga. Ettevõtted muutuksid üha enam mitte ainult riikidevahelisteks (multinatsionaalseteks) vaid riikideülesteks (transnatsionaalseteks), emamaade valitsused neid mingil moel ei toetaks. Eesti riigi, nagu ka teiste riikide ülesanne, oleks muuta end võimalikult õhukeseks, et mitte segada ettevõtete tegutsemist, tagades vaid ärikeskkonna toimimise. Sealjuures muutuksid ka riikide ärikeskkonnad üha sarnasemaks, alludes universaalsetele üleilmsetele reeglitele. Globaalse äri puhul taanduvad piirid, „kuldsed hullusärgid” ja turge esindavad „elektroonilised hordid”, nagu neid kirjeldab oma omaaegses bestselleris Thomas Friedman (Friedman 2000). Väga adekvaatne taoline analüüs vast ei oleks. Põhimõtteliselt on riigid, nii tavariigid kui ka suurriigid (great powers) ju ikkagi olemas ja mõjutavad olukorda. Juba sellega, et nad kujundavad rahvusvahelise kaubandus- ja ärikeskkonna, selle institutsioonid ja toimimise reeglistiku. Taolises süsteemiloomes on suurriikide osa muidugi tavariikide omast oluliselt suurem, tehes oma poliitiliste liidrite kaudu otsuse majanduskeskkonda liberaliseerivate institutsioonidega kaasa minna või neid reegleid mõjutada, ümber mängida või püüda nende mõjupiirkonnast väljuda. Isegi kui nad teavad hästi majandusteadlaste protektsionismivastaseid argumente, peavad nad arvestama ka elektoraate mõjutavaid vastupidiseid argumente, nii tõele vastavaid kui ka demagoogilisi. Kui nad, näiteks Euroopas või USAs, ei suuda veenvalt näidata, et kaitsevad suurte sotsiaalsete gruppide jaoks lääne elustandardeid globaalse tööjõupakkumise olukorrast, siis pühitakse nad poliitilises konkurentsis lihtsalt eest ära. Riigid olevat alati, vähemalt potentsiaalselt, mingis ulatuses merkantilistlikud ja protektsionistlikud (Calleo 2001).

Majandusliku globaliseerumise käekäigus viimasel paarikümnel aastal saab eristada mitmesuguseid tulemusi. Juba 1990. aastate lõpus ilmnevad teatud tagasilöögid ja pidurid: OECD algatatud mitmepoolse investeeringute kaitse lepingu (Multirateral Agreement on Investment, MAI ) päevakorrast mahavõtmine 1998. aasta lõpul liiga tugeva vastasseisu tõttu, protestiaktsioonid WTO Seattle’i tippkohtumise ajal 1999. aastal ning 2001. aastal alanud WTO Doha Raundi läbirääkimisvooru sisuline sumbumine. Rõhk suundus rahvusvaheliste kaubanduslepingutega edasiminekul selgelt globaalsetelt mitmepoolsetelt lahendustelt kahepoolsetele, üksikriikide ja riikide grupeeringute vahelistele (sh lepingud, kus üks osapool on EL). Teistpidi signaale andis maailmamajanduse korralduse vastupidamine 2008.–2010. aasta üleilmses finants- ja majanduskriisis. Kriisi ajal koostatud stsenaariumides peeti küllalt tõenäoliseks väljakujunenud maailmamajanduse lagunemist, pöördumist tagasi lausprotektsionismi või siis anarhiasse, teravate konfliktide teket suurriikide vahel. Näiteks USA ja Hiina vahel. Tegelikult need mustad stsenaariumid ei realiseerunud. Maailmamajandus elas kriisi üle ja hakkas, tõsi küll, kaunis pika kosumisperioodi järel uuesti kasvama. Seda tõlgendati optimistlikult: globaliseerumine jätkub. Seejärel tulid aga uued tagasilöögid globaliseerumises seoses Donald Trumpi võiduga loosungi „America first” all ja Brexitiga3. Kui eelmised tagasilöögid seoses MAIga ja WTOga olid seotud suuresti arengumaade teemaga, siis uute puhul said keskseks arenenud maade, USA ja Ühendkuningriikide keskklassi, eelkõige traditsiooniliste tööstusharude tööliste kohanemisraskused avatud majanduse tingimustega ja nende sektorite töökohtade liikumine riigist välja. Fooniks muidugi mitmed teised tegurid: tööhõivet ümberkujundav tehnoloogiline progress, poliitilised sündmused nii Lähis-Idas kui ka ELi arenenud maades, mis tekkisid kultuuride üksteisega kohanemise raskustest („kultuurisõjad”). Erilaadsete kultuuride tihedasse suhtlusesse sattumist koos sellega kaasneva konfliktiohtuga võib pidada üheks üleilmastumise kaasmõjuks. Tagasilöögid puudutavad paljusid maid, tegemist on riikide kasvanud sooviga globaliseerumist pidurdada või kontrolli alla võtta. Trendi võib nimetada eri moodi: uusmerkantilism, kontrollitud globaliseerimine (guarded globalisation) või riigikapitalismi elementide tugevnemine majanduspoliitikates. Igal juhul on selge, et riikide roll, suuresti just elanike muutunud hoiakute mõjul, on uuesti tugevnenud (vt näiteks Bremmer 2014 ja 2018) ja see trend peegeldub paratamatult ka firmade käitumises. Multinatsionaalsete korporatsioonide tegevusvabadus kitseneb, nad peavad enam arvestama nii oma emamaa kui ka asukohamaa poliitikaga. Praeguse aja iseloomulikuks nähtuseks on ka nn reshoring – tootmise kodumaale tagasitoomine –, vastupidine suundumus pikka aega valitsenud outsourcing’ule ja offshoring’ule, firmade püüdele hajutada ühe väärtusloomeahela eri funktsioonid ökonoomsuse saavutamiseks eri maadesse laiali (Kondratev 2017)4. Universaalsete reeglistike ja neid esindavate institutsioonide mõju väheneb. Kuidas see kõik mõjub rahvusvahelise majanduse käekäigule ja kas globaliseerumise jätkumise vaatepunktist on tegu suure või väikese jääajaga, näeme alles tulevikus.

Tagasilöögid puudutavad paljusid maid, riikidel on kasvanud soov globaliseerumist pidurdada või kontrolli alla võtta.

Geopoliitika

Kui majandusliku globaliseerumise retoorika mängib riigid vaatlusväljalt välja, siis selgeks vastandiks sellele on geopoliitiline retoorika. Geopoliitilistes analüüsides ja prognoosides tegeldakse poliitilise võimu jaotusega geograafilises ruumis, keskseks küsimuseks on suuremal või väiksemal määral vastandlike huvidega suurriikide omavahelised suhted enesekehtestamisel, nende liitude moodustamine ja toimimas hoidmine ning ka poliitilise maailmakorralduse kui terviku stabiilsus. Erinevalt globalistlikust kirjandusest, kus on püütud väita, et maailm on lame (world is flat), pööratakse suurt tähelepanu küsimusele suhete hierarhilisest korraldusest ja liidrirollist: monopolaarne, bipolaarne või multipolaarne maailm. Võrreldes globaliseerumisalase kirjandusega, sisaldab geopoliitiline kirjandus majanduse käsitlemiseks mitmeid realistlikke momente. Riikide, eriti suurriikide kui võtmetoimijate, ja nende kokkumänguvõimaluste arvestamiseta on rahvusvahelisel majandusareenil toimuva analüüsid ja prognoosid tõesti ühekülgsed. Ka laiemalt, kui võib täheldada olulisi tektoonilisi nihkeid rahvusvaheliste suhete süsteemis, nagu viimase aja geopoliitilises kirjanduses tihti väidetakse, ja pole kindel, kas see ei vii välja liidripositsioonide haaramisele uute esiletõusjate poolt, või lihtsalt hakkavad mitmepoolsete lepete asemel domineerima riikide kitsastest huvidest lähtuvad kahepoolsed või ärikokkuleppelised suhted (de Castro et al. 2017) – siis on see ju tõesti lisaks muule ka täiesti teist tüüpi majanduskeskkond. Geopoliitilises kirjanduses pakutud argumendid ei pruugi hästi seostuda majanduspoliitilistest eeldustest lähtuvate konstruktsioonidega. Kasutatav poliitilise domineerimise ja kontrolli loogika, mis näib tihti olevat tuletatud diplomaatia ajaloost, jääb liiga üldiseks, vahel isegi eksitavaks selliste 21. sajandi majanduse ümber toimuvate positsioonivõitluste selgitamiseks, kus üksteisega konkureerivad väga tugevas mitmekihilises sõltuvuses olevad riigid. Majanduslik konkurents ei pruugi sellisel juhul tuua ilmtingimata kaasa sõjaliste konfliktide ohtu. Pealegi huvitab majandusproblemaatika geopoliitiliste analüüside ja prognooside tegijaid tavaliselt ainult küllalt kitsas spektris, eelkõige energiakandjate ja loodusvarade ning infrastruktuuridega seotud teemadel (veeteed, sadamad, raudteed jms). Tihti pole ka nende valdkondade käsitlemisel selge, kus lõpeb majanduslik ja algab majandusväline argumentatsioon. Seetõttu pakub palju suuremat huvi käsitlusviis, mis on küll geopoliitikast välja kasvanud, kuid sellele ka küllalt selgelt vastandub, nimelt geoökonoomiline käsitlus.

Geoökonoomika

Ehkki mingeid geoökonoomilisele käsitlusele omaseid mõttekäike võib leida juba omaaegsetel Prantsuse merkantilistidel 16.–17. sajandil, kerkis see omaette käsitlussuunana esile alles seoses külma sõja lõpuga 1990. aastate algul. Geoökonoomika on selles mõttes globaliseerumisparadigmaga suuresti sama ajastu laps, aga erineb sellest oluliselt. Olukorras, kus sõjalise konflikti oht tundus taanduvat tagaplaanile, tõusis poliitilise võimu ja militaarsete küsimuste asemel esiplaanile küsimus majanduslikust võimust ja selle jaotumisest maailmas. Erinevalt globaliseerimisparadigma esindajatest peavad geoökonoomika termini kasutajad riikide ja nende grupeeringute mõju majandusele jätkuvalt oluliseks. Nagu kirjutab avameelselt üks esimesi geoökonoomikast kirjutama hakanud autoreid, Edward Luttwak: „Riigid kui ruumilised üksused, struktureeritud seisma kiivalt vastu oma mõju all olevate territooriumite vähenemisele, ei kao kuhugi, vaid orienteerivad end ümber geoökonoomilistele eesmärkidele. Tulejõu suurendamise asemel kapitalimahutuste suurendamine, moodsa sõjatehnika asemel innovatsioon tsiviiltootmises, sõjaväebaaside asemel turgude hõivamine jne.” (Luttwak 1990). Leitakse, et välispoliitika sisuks on nüüd saanud kaubanduspoliitika. Tootlikkus, kontroll turgude üle, positiivne kaubandusbilanss, tugev valuuta, ettevõtete omamine välismaal, tehnoloogia – need on vahendid võitluses majandusvõimu pärast, leiavad geoökonoomilise mõtteviisi propageerijad.

Majandusliku võimu saavutamise instrumentide loetelu sõltub autori täpsematest majanduspoliitilistest arusaamadest ja silmaringist, ulatudes juba geopoliitikute poolt tähtsaks peetud kontrollist transpordiarterite üle ja mõjust rahvusvahelistele majandusinstitutsioonidele kuni oma investeerimispankade omamiseni. Siia kuuluvad ka küsimused kauplemisvaluutadest (näiteks naftakaubanduses), reservvaluutadest, mitmesugustest kaubanduse ja pangandusega seostuvatest standarditest.

Geoökonoomikas peetakse oluliseks riikide ja nende grupeeringute mõju majandusele.

Geoökonoomika valdkonna autorite mõte keerleb samamoodi nagu geopoliitikutel riikidevaheliste konfliktide ja nende huvide tasakaalustamise ümber. Vahel on geoökonoomilist kirjandust süüdistatud liigses keskendumises riikide rollile ning tuginemises valdavalt nullsummamängu loogikale. See kehtib siiski vaid mõne autori puhul, valdkonna autorite ring, nii nagu ka nende riigijuhtide, kelle tegevust geoökonoomilise maailmanägemise edukate elluviijatena käsitletakse, on piisavalt lai, et teha selliseid üldistusi.

On raske ennustada, kuivõrd edukaks kujuneb Donald Trumpi küllalt segane poliitika USA majandusliku positsiooni tugevdamisel ja kuidas tema tegevuses USA presidendina hakkavad seostuma majanduslikud ja geopoliitilised motiivid. Saab aga väita, et kujutades endast globaliseerumise kriisiperioodil esiletõusnud poliitikut, ekspluateeris ta valimiskampaanias mitmeid geoökonoomilisest fraseoloogiast võetud teemasid, vastandus järsult globalistlikele arusaamadele majanduse arendamise põhimõtetest ja meetoditest ning pakkus globalistliku arengu tagajärjel tekkinud probleemidele lihtsustatud lahendusi.

Nihked globaalse majandusvõimu jaotuses

Viimaste aastakümnete jooksul on toimunud olulised nihked mitte ainult majanduskasvu, vaid nüüdseks võib öelda, et ka majandusvõimu jaotuse geograafias. Eriti muidugi Hiina, laiemalt Ida-Aasia võimas esilekerkimine uue majandusvõimu poolusena. Hiinast on saanud mitte ainult maailma suurim eksportöör, ta on möödunud USAst ka ostuvõimega korrigeeritud SKT arvestuses, küll mitte veel nominaalse SKT arvestuses. USA ja Hiina vahelisest majandussuhtlusest, kus Hiinast saabuv kapital on juba pikema aja jooksul olnud USA majanduse jaoks kriitilise tähtsusega, on saanud maailmamajanduse põhiline telg. Hiina näitab viimasel ajal suurt aktiivsust ka majandusekspansiooni vallas Aafrikas, Ladina-Ameerikas ja teistes suundades. Majanduslikust aspektist vaadatuna võib praegu rääkida juba bipolaarsest maailmast. Hiljuti ilmunud raamatu „Post Western World” autor O. Stuenkel kasutab terminit asümmeetriline bipolaarsus, pidades silmas seda, et sõjalise võimsuse vallas jääb silmanähtavas tulevikus domineerima veel USA5. (Stuenkel 2016)

Stuenkel spekuleerib olukorraga, kus kolmanda suurena lisanduks mängu veel India ja tekiks juba midagi, mida võiks nimetada concert of powers. Esialgu India majandusarengu tase ja majanduse maht nii julgeteks spekulatsioonideks siiski alust ei anna. Euroopa Liitu, ehkki selle majandusliku koguprodukti maht on lähedane USA ja Hiina omaga, Stuenkel oma raamatus eraldi toimijana ei käsitle, ehkki paljudes kohtades ühendab ta Euroopa USAga kokku ühe märksõna „lääs” alla. (ibid.)

PwC majandusprognoos pakub, et aastal 2040 ületab seitsme suurima esilekerkinud majanduse (emerging economies) kategooriasse kuuluva riigi majanduse SKTde kogusumma G-7 majanduste kogusummat umbes kaks korda. Kasv toimub eelkõige Ida- ja Lõuna-Aasias.

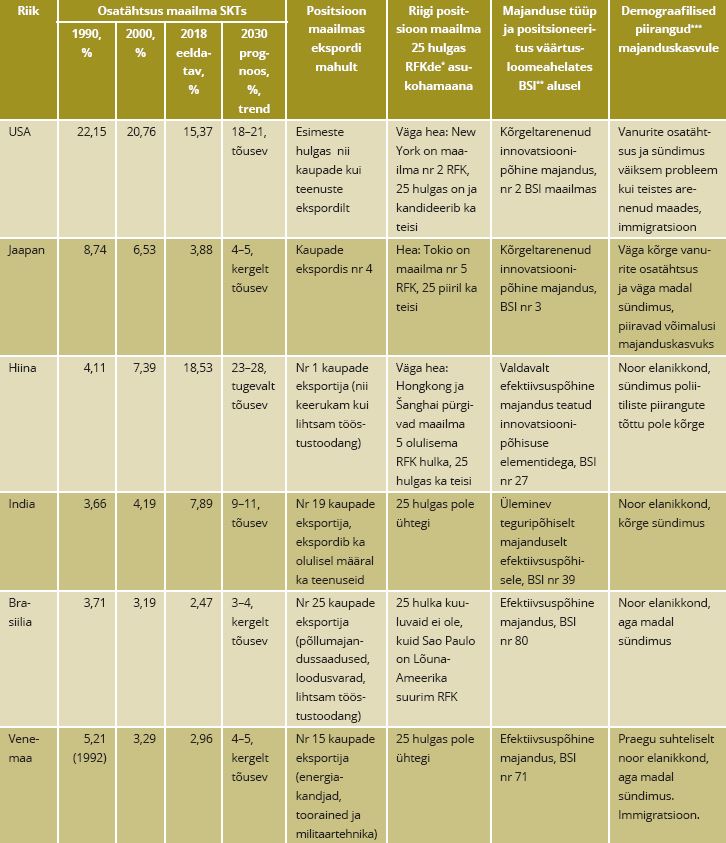

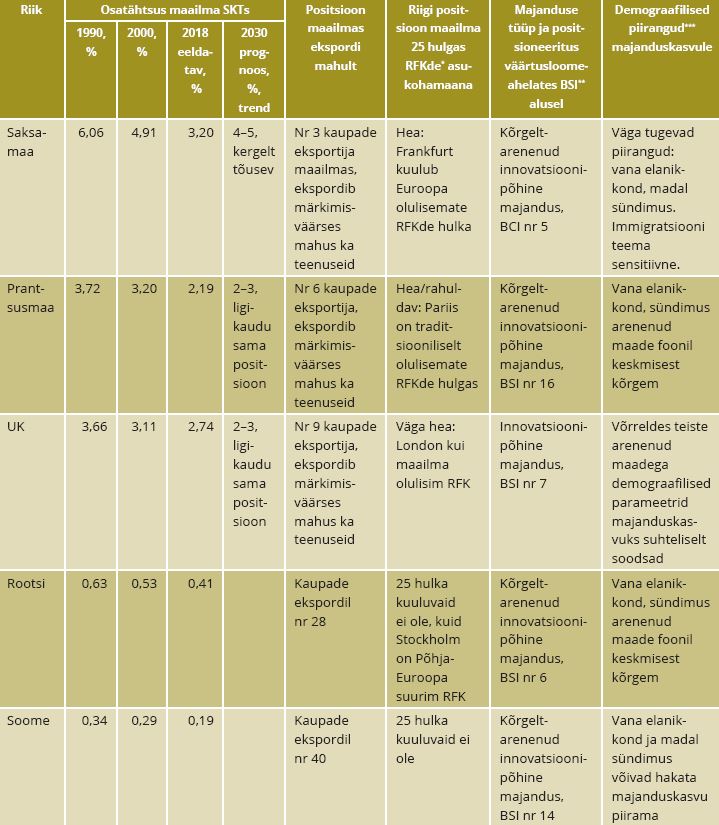

Süstemaatilisema ülevaate majandusmahtude kujunemise dünaamikast riigiti annab tabel 1, kus on toodud võrdlevalt viie väljaspool Euroopat asuva maa ja viie ELi liikmesriigi (kaasa arvatud esialgu veel ELis asuv Ühendkuningriik) kohta nende majanduste osatähtsus maailmamajanduses aastatel 1990, 2000, 2018, aluseks ostuvõimega korrigeeritud SKT. Seal on ka mõningad parameetrid, mis iseloomustavad majanduse tüüpi ja selle kaudu ka majanduse edasise kasvu kujunemise aluseid ning eri prognoosidest võetud koondhinnangut selle kohta, milliseks võiks kujuneda nende majanduste osatähtsus maailmamajanduses aastal 2030. Majandusi iseloomustavateks parameetriteks valisime nende ekspordialase positsiooni, oluliste rahvusvaheliste finantskeskuste asumise nendes maades, majanduse tüübi iseloomustuse Michael Porteri majandusarengu staadiumite5 tüpoloogia alusel ja Maailma Majandusfoorumi kasutatava ärikeerukuse (business sophistication) indeksi, mis iseloomustab hästi nende riikide firmade positsioneerimist rahvusvahelistes väärtusloomeahelates, kontrolli turu üle ja firmade tegevuse kvaliteeti selle laiemas mõttes. Võttes aluseks sündimuse ja üle 65aastaste elanike osakaalu, lisasime üldistatud hinnangu selle kohta, kuivõrd võiks maa demograafiline seisund hakata takistama majanduskasvu perspektiive.

Rääkides majanduse absoluutmahtudest, mitte koguproduktist elaniku kohta, näitavad tabelis 1 toodud prognoosid, et maailmamajanduses jäävad domineerima vaid kaks kuni kolm riiki, Hiina, USA ja eduka arengu korral ka India. Euroopa riikidest eraldi keegi konkureerima ei pääse. Euroala kui Euroopa Liidu kõige enam liitunud osa võimalikku osatähtsust maailmas aastal 2030 hinnates usutakse see ulatuma umbes 12 protsendi kanti, mis oleks ligikaudu võrdne India prognoositava osatähtsusega, jäädes oluliselt maha Hiinast ja USAst. Kahele liiderriigile majanduse mahus konkurentsi pakkuvana saaks käsitleda ELi kui tervikut, kardetakse, et sedagi vaid eeldusel, et Ühendkuningriigid ikkagi jäävad selle liikmeks.

Ei piisa, kui piirduda vaid üksikriikide majanduste positsioonide dünaamika kirjeldamisega, veelgi olulisem on käsitleda liidermaade ümber tekkinud laiemate majandusvõimukeskuste või nagu neid ka nimetatakse, geoökonoomiliste ruumide (GÖR) kujunemist ja käekäiku.

TABEL 1. Riikide osatähtuste dünaamika maailmamajanduses (ostuvõimega korrigeeritud SKT alusel) ja seda mõjutavad tegurid

Märkus: *RFK – rahvusvahelised finantskeskused; **BSI – ärikeerukuse kompleksindeks; *** – vanurite osatähtsus elanikkonnas ja madal sündimus. Allikas: autori koostatud, kasutades OECD, IMFi, PricewaterhouseCoopers’i ja Knoema koostatud prognoose

USA on ja jääb eeldatavasti ka tulevikuks tsentriks ühele kahest juhtivast GÖRist maailmas. Selle majandusruumi täpsem tugevusaste tulevikus sõltub nii edasise majandusintegratsiooni süvenemise võimalusest USA ja tema majandusintegratsiooni partnerite vahel NAFTAs, eriti USA ja Mehhiko vahel, kui sellest, kas mingil ajal suudetakse hakata uuesti edasi minema ELi ja USA ning USA ja Vaikse ookeani vabakaubanduslepingute temaatikaga (vastavalt TTIP ja TTP). President Trump üritab praegu mängida NAFTA lepingut USA huvidele enam vastavaks, on katkestanud tegevuse seoses TTIP ettevalmistamisega, taandunud TTPst ning ühtlasi ähvardab alustada kaubandussõda Hiinaga. Taoline nn America first-tüüpi poliitika on riskantne, sest isegi juhul, kui selle kaudu õnnestub USA positsioone lühiajaliselt parandada, võib see kahjustada edasise integratsiooni jaoks vajalikku stabiilsust.

Jaapan ei saa eelkõige demograafiliste piirangute tõttu kujuneda omaette juhtivaks GÖRiks, vaid jääb tõenäoliselt tulevikus, hoolimata poliitilistest pingetest, ikkagi osaks üldisest Hiina-kesksest GÖRist Ida-Aasias (ja Okeaanias) ja selle oluliseks kõrgtehnoloogiliseks koostisosaks, säilitades tõenäoliselt samal ajal küllalt tihedad majandussuhted USAga.

Maailmamajanduses jäävad domineerima vaid Hiina, USA ja eduka arengu korral India. Euroopa riigid eraldi konkureerima ei pääse.

Hiina on juba praeguseks kujundanud Ida-Aasiat ja Okeaaniat haarava laia koostööstruktuuri ja teostab laiemat majanduslikku ekspansiooni mitmes geograafilises suunas (Aafrika, Kesk-Aasia, Ladina-Ameerika jm). GÖRi tulevik sõltub sellest, kuidas Hiina suudab ühendada riigi lääne ja sisealade arendamise eesmärgi koostööga Vaikse ookeani äärse Aasiaga, tagada majanduskoostöö jätkumise ja tihenemise teistesse geopoliitilistesse koostöövõrgustikesse kuuluvate riikidega (Jaapan, Lõuna-Korea, Taivan, Austraalia, Uus-Meremaa) ja hoida oma suhetes USA-keskse GÖRiga konkurents ja koostöö tasakaalus.

Kui USA tõesti loobub osalemast USA-Vaikse ookeani vabakaubandusalas, mis oli ju muu hulgas mõeldud vastukaaluna Hiina mõjukusele, siis tugevdab see olulisel määral Hiina positsiooni.

India võib saada kaugemas tulevikus omaette GÖRiks, mis heal juhul integreerib mõned lähiriikide majandused, ei suuda aga hakata konkureerima maailma mõjukamate GÖRidega. Seda takistab riigi enda heterogeensus osariigiti, koostööraskused nende vahel, tõsisema mõjuala puudumine Lõuna-Aasias ning pikka aega veel India tervikuna madal majandustase. Plussiks on India küllalt lai ja geograafiliselt hästi tasakaalustatud väliskaubandusgeograafia – nii USA, Hiina, araabia maad kui ka Euroopa riigid.

Brasiilial on olulised majandussidemed mitte ainult Lõuna-Ameerikas, aga ka väljaspool seda Hiina ja USAga. Ei Brasiilia üldine majandustase ega senine majanduspoliitilise koostöö teiste Lõuna-Ameerika maadega pole olnud selline, et saada Ladina-Ameerika kontinendi tugevamaid riike haarava GÖRi liidriks.

Venemaa üritab luua enda domineerimisega Euro-Aasia Liitu, kuid selle šansid maailmas eraldi tugevaks GÖRiks kujuneda on väikesed. Geoökonoomiliselt parimat varianti, koostöö tihendamist ELiga põhimõttel tooraine tehnoloogia vastu, takistavad geopoliitilised põhjused. Tugevat lähenemist Ida-Aasia GÖRile takistab konkurents Hiinaga Kesk-Aasia pärast ja kartus kaotada kontroll oma idapoolsete alade üle.

Ühendkuningriigi puhul tähendab Brexit väljumist maailma kõige tihedama integratsiooniastmega GÖRist, Euroopa Liidust. Väljumise mõju Ühendkuningriigi majandusele on kõikide tõsiselt võetavate prognooside järgi negatiivne, kaubanduslepingute enam-vähem eduka ümbersõlmimise puhul vast siiski mitte katastroofiline. Ühendkuningriigil on küll arenenud kaubandussuhted maailmaga väljaspool Euroopat, kuid eeldusi globaalse tähtsusega iseseisva GÖRi kujundamiseks ei tundu olevat piisavalt.

Saksamaa on Euroopa Liidu kui majandusruumi tugevaim liige, olles koos Prantsusmaaga teiste GÖRidega võrreldes oluliselt tihedamalt integreerunud koosluse kasvumootoreid. Ühendkuningriigi väljumisega EList suureneb Saksamaa roll seal veelgi. Saksamaa on huvitatud majanduskoostööst Venemaaga, kuivõrd see huvi saab realiseeruda, sõltub laiematest geopoliitilistest arengutest. Probleemiks võib saada Saksamaa poolt pealesurutava majanduspoliitika raske ühildatavus ELi lõunatiiva riikide huvidega ja riigi demograafiline situatsioon (immigratsiooniteema poliitiliselt plahvatusohtlik).

Rootsi, nagu ka Soome, ei saa pretendeerida oma majanduse suuruse tõttu globaalse tähendusega GÖRks, küll aga on arutlusteemaks olnud Põhjamaade majandusklastri positsiooni tugevdamine ELis, mis eeldaks muidugi hästi toimivat kooperatsiooni Saksamaaga. Kuna nii Rootsi kui ka Soome majandus on kõrge tasemega, sh ka nüüdisaegsete võtmetehnoloogiate vallas, on mõlemad riigid huvitatud tihedamatest majanduskontaktidest nii Ida-Aasia kui ka USA majandusega ja on koostööd juba tõsiselt arendanud, siis peaks olema põhimõtteliselt võimalik sellise globaalse orientatsiooniga majandusliku koostööklastri kujunemine, kuhu võiksid kasvava keerukusega rolle täites kuuluda ka Balti riikide majandused. Tee selles suunas näis avavat 2004. aasta lõpus ELi välja kuulutatud Läänemere piirkonna strateegia initsiatiiv. Kahjuks see initsiatiiv järgmistel aastatel siiski jõulist jätkamist ei leidnud.

Kesksete majanduspositsioonide võitmisest huvitatud riikidevaheline majanduslik konkurents kandub tihti üle püüetesse kujundada oma käe järgi ümber riikidevahelisi majandusinstitutsioone. Arengumaadele need institutsioonid ei meeldi ja see, et uued kiirelt kasvanud majandused, nagu Hiina, on saanud USA domineerimisel kehtestatud rahvusvahelise majanduse mängureeglitest kasu, ei tähenda, et USAd lastakse rahulikult ka tulevikus neis liidrirollis olla (Stuenkel 2016). Toimub pidev konkurents nii ametipostide haaramiseks rahvusvahelistes institutsioonides, reeglite „kohendamiseks”, aga ka uute konkureerivate struktuuride loomiseks olemasolevate maailmamajanduse tõusvate riikide poolt (näiteks The Asian Infrastructure Investment Bank (AIIB) vastukaaluks Asian Development Bankile, BRICS maade grupeeringu Uus Arengupank vastukaaluks Maailma Pangale, BRICS Contingency Reserve Agreement vastukaaluks IMFle, Šanghai koostööorganisatsiooni loomine, infrastruktuuri loomine jüaani rahvusvahelise kasutamise laiendamiseks, mis võib osutada väljakutseks USA dollari vastu jne). Kui kaugele see paralleelstruktuuride loomine läheb, on praegu veel raske öelda.

EESTI VÕIMALUSED TULEVASES GEOÖKONOOMILISES SITUATSIOONIS

Püüame vastata kahele küsimusele. Esiteks, mida toob meie jaoks kaasa maailma põhiliste majanduskasvu ja majandusvõimu pooluste puht geograafiline liikumine meist kaugemale. Teiseks, kuidas võivad Eesti majanduse arenguvõimalust mõjutada suhted globaalse majandusvõimu keskuste vahel ja nende ümber tekkiv grupeerumine ning kuidas uute tõusvate majanduste edu ja selle tekkel toimuv majandusruumide ümberkujunemine võib mõjutada meie firmade haakumisvõimalusi oluliste rahvusvaheliste väärtusloomekettidega ja neis praegusest parema positsiooni saavutamist.

Majanduskasvu kiirenemisest Põhjamaades ja Euroopas tervikuna saame rääkida kui suhtelisest nähtusest. Seda, et Euroopa saavutaks suure pikaajalise majanduskasvu, ei paku välja ükski tõsiseltvõetav majandusprognoos. Korralikku majanduskasvu saab eeldada ikkagi Aasias, selle säilimist Põhja-Ameerikas, mujal asuvate riikide majandusliku hüppe perspektiivide puhul on prognoosijad ebalevad. Euroopa arenenumad maad panevad rõhku elukvaliteedile, selle säilitamisele või parandamisele, juba olemasolev majanduse ja tehnoloogia kõrge arengutase tundub andvat selleks võimalusi, kõrge majanduskasv eesmärgina ei ole päevakorras. Selle saavutamise teevad ebarealistlikuks ka demograafilised piirangud. Eesti majandus on tihedalt seotud vaid Euroopa riikide, domineerivalt Põhjamaade majandustega, meie majanduskontaktid Ida-Aasiaga on praegu veel liiga algstaadiumis. Majandussuhtlust Venemaaga raskendab praegune Venemaa ja lääneriikide, eelkõige Venemaa ja USA geopoliitiline vastasseis. Ka oma kõige tähtsama julgeolekualase partneri, USAga ei ole meil väga tihedat majandussuhtlust. Situatsioon peaks pakkuma küllaga ainest järelemõtlemiseks.

Seda, et Euroopa saavutaks pikaajalise suure majanduskasvu, ei paku välja ükski majandusprognoos.

Me võime püüda end lohutada sellega, et Eesti majandus on väike, mis ei vaja palju. Asume ELi ühises majandusruumis, kus partnermaade turgudele ligipääsu parandamises ei peaks olema meie firmade – ei välis- ega kodumaises omandis olevate – konkurentsivõime suurenemise puhul ületamatuid raskusi. Samuti ELi sees on meil majandussuhete geograafia laiendamiseks suuri võimalusi, näiteks Saksamaa, pealegi tänu digitehnoloogiate arengule ju geograafiliste vahemaade tähtsus selles äris üleüldse väheneb (Manyika et al. 2014). See on õige, aga sama õige on ka see, et väikesi majandusi on vedanud majanduskasvule väga tihti ikkagi kasvavad turud lähipiirkonnas. Tendents, et Euroopa võib pikemas plaanis muutuda perifeeriaks globaalses majanduskäibes, vähendab korraliku majanduskasvu võimalusi Eestis. Seetõttu peaks majanduskontaktide tihendamine Aasiaga, eriti Ida-Aasiaga, saama Eesti poliitikas senisest suurema prioriteedi.

Ida-Aasia geograafiline kaugus Eestist on ärisuhete arendamisel raskendav tingimus, kuid ei pruugi olla siiski nii suur takistus kui kaardi peale vaadates võib tunduda. Kaupade, ei eksport-importkaupade ega transiitkaupade veo maksumus sõltu ainult distantsi pikkusest, vaid ka sellest, kui efektiivsed ja millise tihedusega kasutatavad on transpordikoridorid, sest tihedalt kasutatavate koridoride puhul on tänu mastaabisäästule tariifid odavamad. Kavandamisel või käivitamisel on praegu mitu uut Ida-Aasiat Euroopaga ühendavat transpordikoridori: lisaks Läänemere kaudu kulgevale mereveole kaubarongide marsruudid, Aasiaga seotud kaubavedu meritsi Aadria mere kaudu ja sealt edasi raudteega põhja poole, tulevikus ka Põhja-Jäämere kaudu. Eesti geograafiline asend nende Ida-Aasiat ja Euroopat ühendavate koridoride seisukohalt hinnates ei ole halb. Majandussuhtlus ei tähendada ainult toodete valmistamist, materiaalsete kaupade tootmist ja vedu. Eesti firmade jaoks peaks suurt huvi pakkuma mitmesuguste funktsioonide haaramine näiteks Hiina linnaehituslike, keskkonnatehnoloogiliste (sh prügimajanduses), e-kaubanduse logistiliste lahenduste loomises jms, kus on tegemist plahvatuslikult paisuva turuga. See võimaldaks kasutada meie firmade IKT ja keskkonnatehnoloogilisi oskusi. Selline tegevus eeldaks muidugi sügavamat koostööd, pikemat aega tegutsemist kohapeal. Seega võib väita, et Aasia turgudele jõudmisel on kultuurilise distantsi ületamine olulisemgi probleem kui geograafilise distantsi ületamine. Kohaliku ärikultuuri ja muu kultuuri vähemalt elementaarne valdamine, ka kohalikke keeli oskavate inimeste olemasolu on taolise tegevuse eeldus. Vaja on koostööd riigi ja ülikoolidega ning koostööd Eesti firmade vahel.

2014. aastal Riigikogu väliskomisjoni tellimusel valminud Tallinna Ülikooli Eesti Tuleviku-uuringute Instituudi koostatud uuringus „Eesti Aasia-suunaline institutsionaalne võimekus avalikus sektoris” nenditi, et Aasia-suunalise poliitikaga tegelemine ei peaks olema mitte lihtsalt uue elemendi lisamine majanduse arendamise poliitikate spektrisse, mida saaksid realiseerida üks-kaks ametkonda, vaid kompleksne poliitikafookus, mis eeldaks nii avaliku kui ka erasektori paljude esindajate koostööd. Tegevus peaks olema mitmekihiline: selleks, et arendada näiteks ärikontakte, on vaja luua sobilik foon kultuuriliste, välispoliitiliste jm aktsioonidega ning seda pikema aja jooksul. See kõik pole võimalik ilma eestvedamise ja koordineerimiseta riigi kui terviku tasandil.

Aasia turgudele jõudmisel on kultuurilise distantsi ületamine olulisemgi kui geograafilise distantsi ületamine.

Tegelikkuses siiski eraldi poliitikafookuse kujundamisest loobuti ja piirduti Aasia-suunalise majanduse arendamise üksikülesannete lülitamisega Majandusministeeriumi koostatud üldisesse ekspordi- ja investeeringute kavva. Kuid selgelt jääb sellest kõigest väheseks, et anda Aasia regiooniga majanduskontaktide tihendamisele selle strateegilise tähtsusega ülesande saavutamiseks vajalik prioriteetsus ja komplekssus.

Eesti jaoks pole oluline mitte ainult see, millised nihked toimuvad majandusliku potentsiaali paiknemises gloobusel, vaid ka see, millised suhted valitsevad majandusvõimu eri pooluste vahel. Küllalt üksmeelselt eeldatakse, et järgmistel aastakümnetel on kriitilise tähtsusega see, mis toimub USA ja Hiina suhtluse teljel. USA ja Hiina sõltuvad teineteisest majanduslikult sedavõrd tugevalt, et militaarset konflikti ega sellise tugevusega kaubandussõdu, mis võiksid maailmamajanduse segi pöörata, ei eeldata. Tihti tsiteeritakse Singapuri liidri Lee Kuan Yew’i sõnu: konkurents USA ja Hiina vahel on paratamatu, konflikt mitte6. Arvatakse, et Hiina ei lähe USAga avalikule teravale konfliktile, niikaua kui USA ei takista tal majanduslikult tugevneda. Samas võib Hiina püüda teha USAle väga raskeks mõju säilitamise Hiina geograafilises lähipiirkonnas.

Praegu kaldutakse ennustama maailmamajanduse suuremat blokistumist. Ühiste majandushuvidega riigid koonduvad oma huvide läbisurumiseks blokkidesse, riikidel, kes üritavad blokkidest välja jäädes nende vahel laveerides oma eesmärke saavutada, läheb raskeks. Eesti kuulub blokki nimega Euroopa Liit, ühelt poolt see kaitseb, teiselt poolt sunnib arvestama ELi üldise poliitika ja seisukohtadega. Suurriikidest ELi liikmed seda alati ei tee, kuid väikeriikidel on arvestamata jätmine hulga raskem.

Prognoositakse, et suhted ELi ja Hiina vahel saavad olema oluliselt vähem konfliktsed kui suhted USA ja Hiina vahel. Euroopa Liidul ei ole tõenäoliselt motiivi sekkuda konkurentsi globaalse liidriks olemise teemal, samas on majandusblokina tema läbirääkimispotentsiaal piisavalt tugev, et seista oma kaubanduslike huvide eest. Hiina ja Euroopa Liidu vahel oli mõned aastad tagasi teravaid konflikte kaubanduslikel teemadel (konkurentsitingimused päikesepaneelide tootmisel), mis ähvardasid viia ELi poolt küsimuse tõstatamiseni WTOs Hiina vastavusest turumajandusmaa kriteeriumidele (Brown 2017, 164–165). Viimasel ajal on suudetud diskussioonidelt Saksamaa initsiatiivil teravus maha võtta ja vaidlusalused küsimused lokaliseerida tehnilisele tasandile. Olukorras, kus ELi ja Hiina majandussuhted arenevad, on sattunud teise, positiivsemasse valgusesse ka läbirääkimised, mida Hiina arendab igal aastal Kesk- ja Ida-Euroopa maade ja Balkanimaadega nn formaadi 16+1 raames. Kui varem võis Eestit sundida selle formaadi puhul ettevaatlikkusele teatud ebamäärasus, kuidas EL ikkagi suhtub praktikasse, kus Hiina peab liidu ühe regiooni riikidega läbirääkimisi olukorras, kus mitmed põhimõttelised majanduskoostöö küsimused Hiinaga on lahendamata ja Hiina infrastruktuurialastele investeeringutele Euroopas vaadati kaunis kahtlustava pilguga, siis Hiina ja ELi normaalse koostöö perioodil peaks Eesti püüdma aktiivselt kasutada selle formaadi pakutavaid võimalusi.

Uued võimalused on avanenud või avanevad Eestile ELi vabakaubanduslepingute sõlmimisel selliste riikidega nagu Lõuna-Korea, Kanada ja Jaapan.

Naaberriigi ja suure turuna on Eesti jaoks potentsiaalselt tähtis sihtturg muidugi Venemaa. Praegu takistavad normaalset ärisuhtlust Venemaaga väga pingelised poliitilised suhted Venemaa ja lääne vahel. Nn musta stsenaariumina on spekuleeritud variandi üle, kus Venemaa moodustaks tiheda geopoliitilise liidu Hiinaga ja konfrontatsioon „ühinenud lääne” ja „ühinenud ida” vahel teravdaks olukorda veelgi. Multipolaarseks muutunud maailmas aitavad selline retoorika ja teoreetiline perspektiiv tugevdada küll Venemaa jaoks poliitilist mänguruumi, samas ei saa sellist stsenaariumit pidada eriti tõenäoliseks. Eesti majandussuhted Venemaaga ja roll, mida need võiksid mängida Eesti arengus tervikuna, on olnud käsitlusobjektiks mitmes Eesti arengustsenaariumi paketis pärast Eesti taasiseseisvumist (Terk 2012). Head majandussuhted Venemaaga laseksid Eestil võimalikult täielikult rakendada oma geoökonoomilist potentsiaali. Eri põhjustel ei ole selle potentsiaali kasutamine seni väga hästi õnnestunud. Kui lähiajal ei ole selleks ka kõige paremad tingimused, siis ei pruugi see kehtida kaugema tuleviku kohta. Samas, kui 1990. aastatel tähendas ida-lääne telg majanduskoostöös Eesti jaoks majandussuhteid Venemaaga, siis 21. sajandil on pilt oluliselt muutunud. Ida-lääne telg hakkab üha enam tähistama suhteid maailma kõige suurema majanduspooluse, Ida-Aasiaga. Ka Eesti-Vene majandussuhete käsitlemisel peame nüüd arvestama juba seda konteksti.

Eesti välismajanduspoliitika on ELiga ühinemisest peale olnud kaunis ebamäärases seisus ühelt poolt üldise välis- ja julgeolekupoliitika ning teiselt poolt väga liberaalsetest mallidest lähtuva majanduspoliitika vahel. Viimase puhul eeldati, et välisturgudele liikumine ja seal hakkama saamine on vaid ettevõtete asi ning majanduspoliitiliste geograafiliste prioriteetidega riigi tasandil tegelemine vaid teisejärguline küsimus, kui sedagi. Eelseisval perioodil võib meie edu sõltuda väga tugevalt sellest, kas suudame end sidustada peale lähisturgude ka kiirelt kasvavate perspektiivsete kaugturgudega. Arvestades sellega, et välismajanduslik keskkond on kujunenud viimasel ajal pigem protektsionistlikumaks kui liberaalsemaks, võib vajadus riigi tasandil välismajanduspoliitika järele muutuda senisest olulisemaks. Loomulikult saab see edukas olla ainult tihedas koostöös ettevõtete, nende katusorganisatsioonide, ülikoolide ja teiste asjaosalistega, mitte pelgalt riigiametnike ja poliitikute kujundades. Kaine geoökonoomiline käsitlusviis võib olla sellealases tegevuses abivahendiks.

KASUTATUD KIRJANDUS

- BROWN, K., (2017). China’s world: What does China want? Tauris.

- BREMMER, I. (2014). The new policy of globalization. – Harvard Business Review, February.

- BREMMER, I. (2018). People are increasingly resistant to globalization. – NewsMax Finance, 21 March.

- CALLEO, D. P. (2001). Rethinking Europe’s future. Princeton & Oxford: Princeton University Press.

- DE CASTRO, R. B., SCHMERZTING, L., SMIT, R. (2017). Shaping the future of geopolitics. Foresight and Strategic Game Changers Hard and Soft Power in a Changing World, European Strategy and Policy Analysis System ESPAS. November.

- DE LE DEHESA, G. (2006). Winners and losers in globalization. Malden (USA), Oxford (UK), Carlton (Australia): Blackwell Publishing.

- EESTI AASIA-SUUNALINE INSTITUTSIONAALNE VÕIMEKUS AVALIKUS SEKTORIS. (2014). Lepingulise uurimistöö lõpparuanne. Tallinn: Tallinna Ülikool.

- FRIEDMAN, T. (2010). Lexus and the olive tree: Understanding globalisation. New York: Farrar, Straus & Giroux.

- HELLEINER, E., PICKEL, A. (Eds.). (2005). Economic nationalism in globalizing world. Ithaca & London: Cornell University Press.

- KATZENSTEIN, P. (1984). Corporatism and change. Ithaca: Cornell University Press.

- KONDRATEV, V. (2017). Reshoring as a form of reindustrialization. – World Economy and International Relations, 6 (9).

- LUTTWAK, E. N. (1990). From geopolitics to geo-economics: Logic of conflict, grammar of commerce. – The National Interest, 20, Summer, 17–23.

- MANYIKA, J., BUGHIN, J., LUND, S., NOTTEBOHM, O., POULTER, D., JAUCH, S., RAMASWAMY, S. (2014). Global flows in a digital age: How trade, finance, people and data connect World economy. McKinsey Global Institute.

- STUENKEL, O. (2016). Post-Western World. How Emerging Powers Are Remaking Global Order.Cambridge (UK) & Malden (USA): Polity Press.

- TERK, E., LASSUR, S., LAURISTIN, M. (2013). Globaliseerumine ja poliitikamustrid. – Eesti Inimarengu Aruanne 2012/2013 „Eesti maailmas”, Eesti Koostöö Kogu, 177–191.

- TERK, E. (2012). Stsenaariumid. – Eesti poliitika ja valitsemine 1991–2011 (koost R. Vetik). Tallinn: TLÜ Kirjastus, 411–436.

* Artikkel on koostatud autori ja Riigikogu Arenguseire Keskuse koostöö raames.

2 Tulemuste interpreteerimisel tuleb arvestada siiski ka Euroopa Liidu kui väga spetsiifilise mehhanismi rolli globaliseerumise mõjude vahendamisel oma liikmesriikides. Eristada Eesti Euroopa Liiduga liitumise tulemusi globaliseerumise tulemustest on paljudes valdkondades kaunis raske. Muide, ka eelviidatud Katzensteini väide rajanes just tema Euroopa riikide kohta käiva uuringu tulemustele.

3 Kitsalt võttes oli Brexiti puhul ju tegemist küsimusega ELi jäämisest või sealt väljumisest, pidades silmas aga väljumiskampaania üldist psühholoogilist fooni rõhuasetusega pöörduda rahvusvaheliste, raskelt kontrollitavate ja raskelt arusaadavate protsesside meelevallast tagasi varjule oma riigi kaitsvasse rüppe, pole teda põhjust paljudest muudest globaliseerumisvastastest aktsioonidest teravalt eristada.

4 Minekul reshoring’ule võib olla ka muid põhjusi, näiteks tehnoloogilisi võimalusi automatiseerida mõningaid varem töömahukaid tootmisoperatsioone või soov asuda lõpptarbijale lähemal. Tundub aga, et olulisem on siiski kombinatsioon umbusalduse suurenemisest asukohamaade ärikeskkondade vastu, kus võidakse hakata mingisugust survet avaldama ja oma koduriikide valitsuste või avaliku arvamise survest olla oma riigile lojaalne kodumaise tööhõive säilitamisel.

5 Ehkki Hiina investeerib usinalt ka oma sõjalise potentsiaali tugevdamisse, ei usuta eriti, et ta taotleks muutumist omaaegse NSV Liidu taoliseks sõjaliseks suurvõimuks, kes tahab hakata sõjalise domineerimise abil maailmakorraldust muutma ja oma arenguideoloogiat peale suruma. Küll aga nähakse teatud ohtu selles, et koos majandusliku tugevnemisega laieneb Hiina poliitiliste huvide sfäär geograafilises ruumis, eriti arengumaades. Majanduskasvu jätkumiseks on vaja välismaiseid loodusressursse, riskivabu transpordikoridore jms. Nende huvide realiseerimise katsed võivad viia sekkumisele teiste riikide siseellu ja tekitada sellega kokkupõrkeohu teiste maailma suurvõimudega.

6 Porteri järgi on võimalik eristada teguritepõhist, efektiivsuspõhist ja innovatsioonipõhist arengut. Sealjuures ei tähenda selle fikseerimine, et mingi riigi majandus asub efektiivsuspõhisel staadiumil mitte seda, et efektiivsuse tase oleks seal kõrge, vaid seda, et põhilised arenguressursid asuvad sellel staadiumil veel efektiivsuse tõusus, vastandina järgmisele arengustaadiumile, kus panustatakse juba innovatsioonile.

7 2018. a kevadel on ajakirjanduses kuum teema Donald Trumpi ähvardused alustada Hiina vastu tõsist kaubandussõda. Praegu pole selge, kui palju on siin tegemist psühholoogilise rünnakuga partneri vastu, et teha ta enne läbirääkimislaua taha istumist vastuvõtlikumaks, ja kui palju sooviga minna tõsisemat sorti konfliktile. Suure tõenäosusega võib ennustada, et see aktsioon ei jää viimaseks ja katseid kallutada USA ja Hiina vahelise majandussuhtluse reegleid ühele või teisele poole hakkab ette tulema ka tulevikus.