Põlevkivielektri ja -õli väljavaated, kliimamuutus ja tulevikutehingud*

-

Tallinna Tehnikaülikooli ärirahanduse magister

-

Tallinna Tehnikaülikooli majandusanalüüsi ja rahanduse instituudi professor

-

Tallinna Tehnikaülikooli majandusanalüüsi ja rahanduse instituudi professor

Eesti moodsam põlevkivielektritootmine võib 2023. aastaks kaotada turul konkurentsivõime. Süsinikuheite püüdmistehnoloogiaid ei ole turutingimustel võimalik kasutusele võtta.

Põlevkivi on olnud Eesti ainulaadne primaarenergiaressurss ja energiajulgeoleku allikas. Eesti põlevkivitööstuse ajalugu on rohkem kui sajandi pikkune ning põlevkivialane tööstusteadmus on maailma tipus (Siirde et al. 2013). Eesti põlevkivitööstus, mis toodab põlevkivist kui fossiilkütusest peamiselt elektrienergiat ja põlevkiviõli, genereeris 2019. aastal kokku 725 miljonit eurot müügitulu ja 121 miljonit eurot maksulaekumisi ning andis otseselt tööd üle 6500 inimesele, seda peamiselt Ida-Virumaa regioonis (Eesti Põlevkivitööstuse Aastaraamat 2019).

PÕLEVKIVISEKTORI VÄLJAKUTSED EUROOPA LIIDU KLIIMAEESMÄRKIDE TÄITMISEL

Põlevkivisektori mõjul on Eesti olnud üks CO2-intensiivsemaid riike suhtena sisemajanduse koguprodukti terves Euroopa Liidus (OECD 2017; Climate Watch 2020), samas kui Euroopa Komisjoni 2020. aastal kinnitatud kasvuhoonegaaside vähendamise kava näeb ette heitkoguste vähendamist 2030. aastaks 55 protsendi võrra (European Commission 2021). Kliimaeesmärkidest tuleneva koordinatsiooni- ja regulatsioonimehhanismina toimivas Euroopa Liidu kasvuhoonegaaside heitkoguste kauplemise süsteemis CO2 emissioonikvootide hinnad kasvavad (ICE 2021) ning pingestavad seeläbi Eesti süsinikuheitelt intensiivse põlevkivitööstuse tulevikuväljavaateid. Põlevkivitööstuse suurim ettevõte Eesti Energia on teatanud põlevkivist elektritootmise lõpetamisest hiljemalt 2030. aastaks (Eesti Energia 2021), kuid lahtine on veel põlevkivielektri saatus kuni selle ajani. Üks võimalus Euroopa kliimaeesmärkide täitmiseks on rakendada põlevkivitööstuses CO2 püüdmise tehnoloogiaid, mis tähendaksid mahukaid investeeringuid ning ka vajadust leida püütud CO2-le kasutus või seda ladestada. Eesti põlevkivisektori tuleviku kujundamise aruteluks, sh CO2 püüdmise tehnoloogia otstarbekusele hinnangu andmiseks on äärmiselt oluline võimalikult usaldusväärne prognoos Eesti põlevkivielektri ja -õli tulevaste majanduslikult põhjendatud tootmismahtude kohta, arvestades turutingimuste ja kliimaeesmärkidega. Käesolev artikkel keskendub võimalusele lähtuda Eesti põlevkivisektori tulevikupotentsiaalile hinnangu andmisel elektri ja kütteõli tulevikutehingute hindadest ning mineviku- ja oodatavatest tulevikutrendidest CO2 emissioonikvootide jaotuses, mittefossiilsetest allikatest energiatootmises, rahvusvahelises elektriülekandes, elektritarbimises ning ilmastiku- ja muudes näitajates.

Tulevikutehingud on põlevkivisektori konkurentsivõime kaardistamise üks allikaid.

Seoses Euroopa Liidu elektrituru avanemisega 2007. aastal ning sellele järgnenud Eesti elektrituru avanemisega aastast 2013 on tekkinud elektritarnetele konkureerivate pakkujatega rahvusvaheline turg, mis toob kokku elektritootmisel erinevaid (nt fossiilseid, tuuma-, hüdro- tuule-, päikese- jm) energiaallikaid rakendavad tootjad. Elektribörs Nord Pool koondab enda alla Põhja- ja Baltimaad, Kesk- ja Lääne-Euroopa riigid ning Suurbritannia ja avaldab päev-ette elektri tarnimise börsihindu hinnaregioonide kaupa. Need nn spot-hinnad järgmise päeva iga tunni kohta saavad nähtavaks Eesti aja järgi kella kahe paiku päeval (vt joonis 1) (Nord Pool Group 2021). Elektribörsil Nord Pool kujunev turuhind pakub usaldusväärset ja sisukat informatsiooni selle kohta, kas põlevkivist toodetav elekter püsib konkurentsis, ning Eesti põlevkivielektri tulevase konkurentsivõime hindamisel saab ühe võimalusena lähtuda tulevikutehingute hindadest. Samas peab arvestama, et tulevikutehingud peegeldavad turuosaliste ootusi energiaturu tulevaste sündmuste suhtes. Need ootused ei pruugi siiski asjakohaselt peegeldada kogu olemasolevat informatsiooni, ootamatuid turutõrkeid ega määramatust, mida on näiteks näha olnud 2021. aasta järsult tõusnud elektrihindu ja samaks perioodiks elektrienergia tulevikutehingute hindu kõrvutades. Näiteks poole aasta jooksul kasvasid sama tulevikuperioodi forvardlepingute hinnad sügiseks 2021 kohati rohkem kui kahekordseks. 2020. aasta forvard- ja spot-hindade kujunemisest annab ülevaate joonis 2. Forvardhinnad on olnud ja on eeldatavalt ka tulevikus väga volatiilsed ning mida enam minnakse üle mittekontrollitava tootmismahuga taastuvenergiale, seda rohkem on määramatust, mida turuosalised forvardlepingute väärtuste ootustes adekvaatselt hõlmata ei suuda.

Joonis 1. Nord Pool süsteemis avaldatud elektrienergia spot-hinnad €/MWh erinevates hinnapiirkondades 05.05.2021 ja 05.10.2021.

Allikas: Nord Pool Group (2021)

Joonis 2. Helsingi hinnapiirkonna 2020. a kuised keskmised spot-hinnad koos samaks perioodiks kaubeldud forvardlepingute hindadega.

Märkus 1. Horisontaaljooned tähistavad vastavaks perioodiks kehtinud forvardlepingute kauplemisperioodi keskmisi hindu.

Märkus 2. 2020. a esimese kuu ja kvartali ning terve aasta forvardlepingutega kauplemine lõppes enne koroonapandeemia meie regiooni jõudmist.

Allikas: Autorite koostatud Nord Pool Group (2021) ja Bloomberg Terminal (2021) andmetel

Eesti põlevkiviõli leiab ekspordituna rakendust keemiatööstuse tooraine ja immutusõlina, katelde ja tööstuslike ahjude kütteks ning komponendina laevakütuses. Põlevkiviõlil puudub elektrituruga võrreldav kauplemisplatvorm ning ei leidu ka asjakohast hinnaindeksit. Põlevkiviõlile lähim finantsturgudel kaubeldav standardne toode on üheprotsendise väävlisisaldusega raske kütteõli (Eesti Põlevkivitööstuse Aastaraamat 2019), mille hind on olnud viimastel aastatel väga muutlik. Ülemaailmne laevade põhjustatud merereostuse vältimise konventsioon (MARPOL) näeb ette alates 2020. aastast senisest madalama väävlisisaldusega kütteõlide kasutamist laevakütusena (Solakivi et al. 2019). Kuna Eesti põlevkiviõli tootmisefektiivsus ja õli puhtus on väga kõrged ning Eesti on üks maailma suuremaid põlevkiviõli tootjaid Brasiilia, Venemaa ja Hiina kõrval, siis MARPOL tõotab rahvusvahelise nõudluse kasvu Eestis toodetud põlevkiviõlile, millest 2019. aastal eksporditi ca 99 protsenti (Eesti Põlevkivitööstuse Aastaraamat 2019). Aastal 2019 toodeti Eestis kokku 1,17 miljonit tonni põlevkiviõli, millest 54 protsenti moodustas Viru Keemia Grupi toodang, 38 protsenti Eesti Energia toodang ning 8 protsenti Kiviõli Keemiatööstuse toodang (Eesti Põlevkivitööstuse Aastaraamat 2019).

Põlevkivisektori tootmismahtude prognoosi eesmärk ja metoodika

Käesolev ülevaateartikkel kätkeb põlevkivielektri ja -õli tootmismahtude prognoose aastani 2025, tuginedes muude sisendnäitajate kõrval elektritarne ja kütteõli tulevikutehingute hindade turuandmetele. Finantsturul kaubeldavate futuuride ehk tulevikutehingute hinnad peegeldavad nii pakkumise kui ka nõudluse poolel sõltumatute turuosaliste riskidega kaalutletud ootusi elektri ja kütteõli hinna kohta tulevikus. Põlevkiviõli tootmismahu prognoosi alusandmeteks on CO2 emissioonikvootide ja kütuste maailmaturu tulevikutehingute hinnad, Eesti Vabariigi Valitsuse hinnatud piirhind 240 €/tonn (Vabariigi Valitsus 2016) põlevkiviõli tootmiseks ning ajaloolised tootmismahud.

Elektrienergiat ei saa ka nüüdistehnoloogiatega piisavas koguses salvestada, mistõttu peavad selle tarbimine ja tootmine olema igal ajahetkel tasakaalus. Elektrienergia nõudlust ja pakkumist Nord Pool turul mõjutavad peamiselt ilmastik ja muud tsüklilised tegurid ning eri hinnapiirkondade vahelised elektri ülekandevõimsused. Seejuures saab eristada kolme tüüpi tsüklilisust, mis elektrihinda mõjutavad (Moral-Carcedo, Pérez-Carcia 2019):

- päevasisene tsüklilisus – elektritarbimine on inimeste ärkveloleku ajal suurem ja päevased elektrihinnad öistest seetõttu kõrgemad;

- nädalasisene tsüklilisus – energiamahukad tehased jm käitised töötavad tihti vaid tööpäevadel, mistõttu on puhkepäevadel elektritarbimine ja seega ka elektrihind madalam kui tööpäevadel;

- aastasisene sesoonsus – Põhjamaade kliimas suureneb elektritarbimine talvel, kui temperatuur on madal, sest elektrienergiat kasutatakse kütmiseks ja pimedal ajal ka valgustuseks. Samuti langevad elektrihinnad kevadel suure sula ajal, mis on peamiselt tingitud Põhjamaade hüdroenergia reservi kasvust. Suvel mõjutavad temperatuuri tõustes elektritarbimist samas jahutusseadmed.

Elektri tootmist ja tarbimist mõjutavateks ilmastikutingimusteks on lisaks õhutemperatuuri kõikumisele ka sademed, tuul, päike (López 2020) ja valguspäeva pikkus. Tulevikus on reaalne, et päikeseenergiast toodetud elektri osakaal kogu elektritootmisel suureneb, mis võib praegust päevasisest tsüklilisust tasandada või koguni pöörata suveperioodidel päevasisese mittepäikeseenergia nõudluse tsüklilisuse senisega vastupidiseks (Maciejowska 2020; Gürtler, Paulsen 2018). Tuuleparkide arendamisega on kaasnenud elektrihinna suurem sõltuvus tuulekiirusest. Tuuleelekter on üks peamisi põhjuseid, miks elektrihinnad võivad lühiajaliselt olla negatiivsed, st tarbijatele makstakse elektri tarbimise eest peale (Quint, Dahlke 2019). Sesoonsus esineb tootmises ehk pakkumise poolel eeskätt Põhjamaade hüdroenergia reservide turule tulekul kevadisel lumesulamise perioodil, aga ka näiteks tuumaelektrijaamade remontide tõttu, mis valdavalt ajastatakse suveperioodile. Käesoleva artikli aluseks olevas elektrihinna prognoosimudelis lähtutakse eelloetletud elektri tarbimist ja tootmist mõjutavatest tsüklilistest teguritest ja CO2 emissioonikvootide jaotusest, uute tootmisvõimsuste eeldatavast turuletulekust, riikidevahelistest ülekandemahtudest ning tarbimissuundumustest. Nii oleme eeldanud näiteks Soome Olkiluoto tuumajaama kolmanda reaktori käivitumist, mis oodatavalt Eesti tuleviku elektrihindade kujunemist mõjutab, ning arvestanud Eleringi koostatud elektritarbimise prognoosi (Elering 2020).

Elektri nõudlus ja pakkumine on hüplik ja lattu toota ei saa.

Regressioonimudeli sõltuvaks muutujaks on tunnine Eesti elektrihind ning selgitavate muutujate hulgas on CO2 emissioonikvootide jaotuse, mittefossiilsetest energiaallikatest elektritootmise, elektrienergia rahvusvahelise ülekande ja elektritarbimise mahud ning tunnised ilmastikuandmed – temperatuur, tuulekiirus, päikesepaistelisus ja valguspäeva pikkus; samuti viimase viie päeva elektrihinna volatiilsuse koefitsient, fiktiivne muutuja eristamaks töö- ja puhkepäevi ning fiktiivne muutuja eristamaks kõiki ööpäeva tunde ja kuid aastas. Volatiilsuse koefitsient1 aitab võtta arvesse elektri spot-hindadele omast mittestatsionaarsust, mittelineaarsust ning kõrget volatiilsust (Tan et al. 2010; Karakatsani, Bunn 2008; Liu, Shi 2013). Kuu indikaatortunnused ning tunnise sagedusega mõõdetud temperatuurid on regressioonimudelis omavahel seotud selliselt, et temperatuuri mõju elektrihinnale sõltub kalendrikuust. Suvekuudel tõuseb elektritarbimine koos temperatuuriga, sest kasutatakse rohkem jahutusseadmeid, seevastu talvekuudel elektriküttega seotud tarbimine kõrgemate temperatuuride korral väheneb. Lisaks eelnimetatule on kontrollitud COVID-19 leviku tõttu 12. märtsist 17. maini 2020 kehtestatud eriolukorra mõju energiahindadele. Regressioonimudeli hindamiseks rakendati kaalutud vähimruutude meetodit, mis erinevalt harilikust vähimruutude meetodist võtab arvesse tunnipõhistes vaatlustes esinevat infomüra ning sellest tulenevat prognoosiviga, kaaludes vaatlusi jääkliikme pöördväärtusega.

Asjakohastest tulevikutehingutest olid Bloomberg Terminal andmebaasist kättesaadavad elektri forvardhinnad Põhjamaade süsteemi ja Soome Helsingi hinnapiirkonna kohta aastateks 2021–2025. Eesti prognoosiperioodi elektrihindade hindamisel võetakse aluseks Soome forvardhinnad. Soome tulevikutehingute hindu kasutatakse põhjusel, et Eesti hinnapiirkonna tuletisinstrumentidega Nasdaq OMX-il tehinguid ei tehta ning Soome ja Eesti elektrihinnad on tugevalt korreleeritud (Konkurentsiamet 2018).

Regressioonimudeli koostamise peamiseks andmeallikas oli SYSPOWER – Põhjamaade elektrituru juhtiva turuanalüüsi ja -informatsiooni platvormi andmebaas, kust saadi Eesti elektri päevased spot-hinnad (SKM Market Predictor [2021]). Samast andmestikust pärinevad ka temperatuuri ja tuulekiiruse andmed. Puhkepäevad on määratud pühade ja tähtpäevade seaduse (2018) andmetel. Hinnatavaks vaatlusperioodiks oli 01.01.2014–13.10.2021.

PÕLEVKIVIELEKTRI KONKURENTSIVÕIME JA TOOTMISMAHUD ETTEVAATES 2021–2025

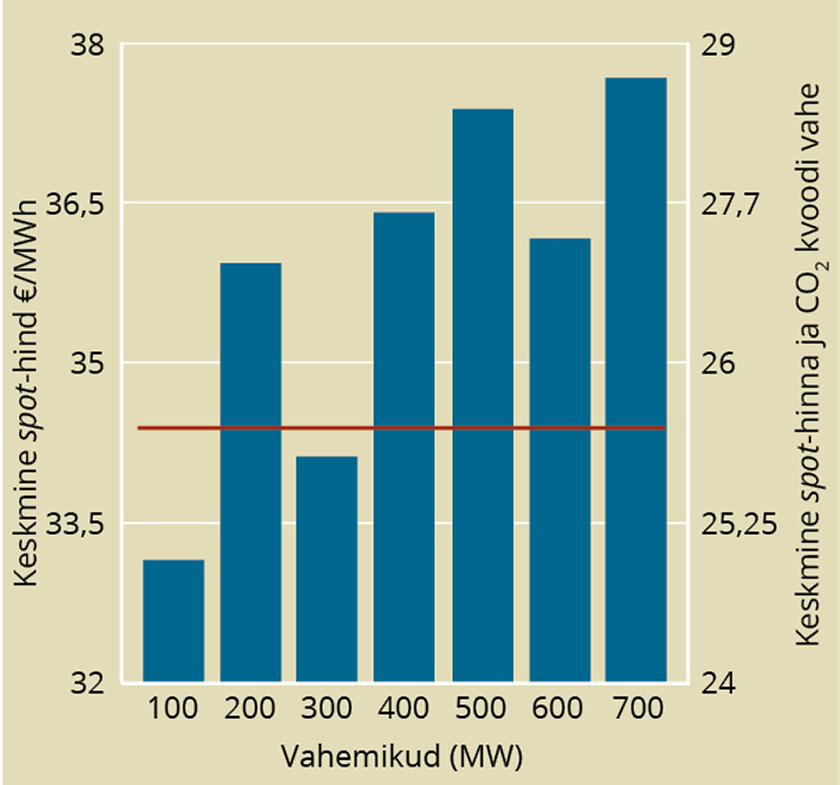

Eesti põlevkivielektri avatud turul müügiks tootmise majandusliku põhjendatuse lähtekoht on vajadus katta teenitava elektrimüügi tuluga vähemasti tootmise muutuvkulud. Toetudes ajaloolistele tootmisandmetele on Eestis kasutatavate keevkiht- ehk CFB2 tehnoloogiaga põlevkivielektrijaamade hinnanguline muutuvkulu keskmiselt ca 26 €/MWh (Somp 2020), millele lisaks peab arvestama vajadusega katta CO2 emissioonikvoodi tasu; vt joonis 3. Seega pääseks CFB-plokkidega toodetud elekter tulevikus turule konkurentsivõimelisena siis, kui eelkäsitletud analüüsiga leitud Eesti elektri spot-hinna ja CFB-plokkide CO2 intensiivsuskoefitsiendiga korrigeeritud CO2 emissioonikvoodi hinnavahe on suurem kui 26 €/MWh. Teise ja vanema Eesti põlevkivielektritootmises kasutatava tehnoloogia – tolmpõletuse – puhul on tootmisploki hinnanguline muutuvkulu keskmiselt ca 35 €/MWh (Somp 2020).

Joonis 3. Eesti CFB tootmine vahemike kaupa perioodil 2015–2019.

Märkus: Sinise tulba kõrgus näitab keskmist spot-hinda vastavalt CFB tootmisvahemikele. Oranžid punktid näitavad keskmist spot-hinna ja CO2 emissioonikvoodi hinna vahet vastavalt CFB tootmisvahe-mikele ning punane joon on hinnanguline muutuvkulu.

Allikas: Autorite koostatud SKM Market Predictor/SYSPOWER (2020) ja Bloomberg Terminal (2021) andmetel

Tulevikutehingute ja muude sisendnäitajate alusel leitud tulevaste Eesti elektrihindade prognoos näitab, et CFB-plokkidega toodetud elekter pääseks 2023.–2025. aastal konkurentsivõimelisena turule vaid 3-4 protsendi ulatuses. Tolmpõletusplokid pääsevad eeldatavalt konkurentsivõimelisena turule vaid ajutise väga kõrge hinnataseme ajal. 2021. aasta teine poolaasta on olnud erandlikult väga kõrge elektrihinnatasemega periood – kasvanud on elektri, gaasi ja õli maailmaturuhinnad. See on andnud tõuke ka 2022. aasta forvardhindade kasvuks.

Põlevkivielekter ei pruugi alates 2023. aastast konkurentsivõimeline olla.

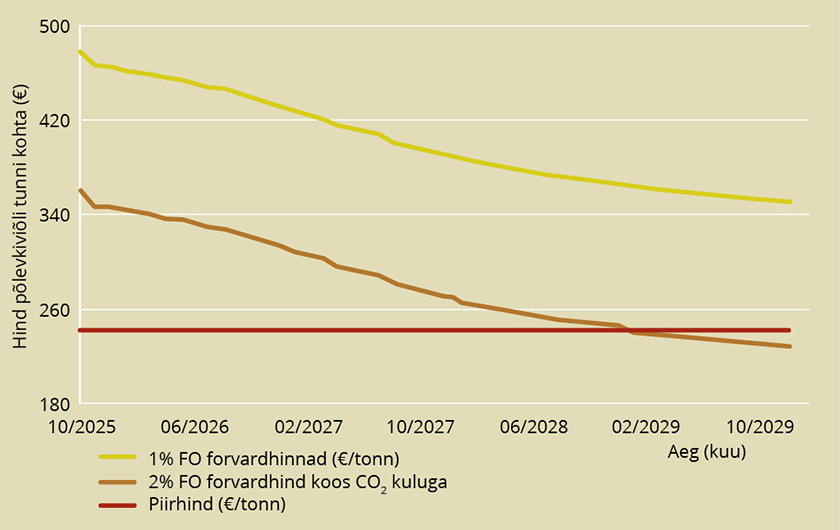

Põlevkiviõli tootmismahu ligikaudne hinnang baseerub CO2 emissioonikvootide forvardhinnal ja üheprotsendilise väävlisisaldusega kütteõli maailmaturu forvardhinnal, Eesti Vabariigi Valitsuse hinnatud piirhinnal ning ajaloolistel tootmismahtudel. Kuigi, erinevalt elektrist, on põlevkiviõli võimalik ladustada, oleme lähtunud lihtsustavast eeldusest, et õli toodetakse siis, kui see on turul konkurentsivõimeline. Tulevikutehingute hindadele tugineva ettevaate tulemused viitavad baasstsenaariumi eeldustel põlevkiviõli turul konkurentsivõimelisuse probleemidele alates 2025. aastast, kuna regulatiivne piirhind jääb neil eeldustel kõrgemaks CO2 emissiooni kuluga korrigeeritud kütteõli forvardhinnast (joonis 4). Põlevkiviõli konkurentsivõimet mõjutab kõige enam üheprotsendilise väävlisisaldusega kütteõli maailmaturu hind ning kuigi CO2 emissioonikvootide hind mõjutab põlevkiviõli tootmismahtusid vähem kui põlevkivielektrijaamade tootmismahtusid tulenevalt CO2-intensiivsuse erinevusest tootmises, avaldaks potentsiaalne suur tõus CO2 emissioonikvootide hinnas mõju ka põlevkiviõli konkurentsivõimele.

Joonis 4. Eesti põlevkiviõli konkurentsivõimet peegeldavate tulevikutehingute hinnad perioodil 2021–2025 võrdluses regulatiivse piirhinnaga.

Märkus: 1% FO tähistab üheprotsendise väävlisisaldusega kütteõli.

Allikas: Autorite koostatud Bloomberg Terminal (2021) ja Vabariigi Valitsus (2016) andmetel

CO2 PÜÜDMISTEHNOLOOGIA POTENTSIAALSE KASUTUSELEVÕTU MÕJU TULEMUSTELE

Üheks võimaluseks Eesti põlevkivisektoris süsinikuheidet oluliselt vähendada oleks CO2 püüdmistehnoloogiate rakendamine. Vastavate võimaluste tehnoloogiliste ja majanduslike aspektide uurimisega tegeles 2019–2021 RITA programmi projekt „Kliimamuutuste leevendamine läbi CCS ja CCU tehnoloogiate“ (ClimMit) Tallinna Tehnikaülikooli ja Tartu Ülikooli inseneri-, loodus- ja majandusteadlaste koostöös. Projekti lõpparuandest (Nurk et al. 2021) selgub, et CO2 püüdmisel oleks Eesti põlevkivitööstuses tehnoloogilisest vaatenurgast perspektiivsed amiinide põhise järelpüüdmise (post-combustion) ja hapnikus põletamise (oxy-fuel) tehnoloogiad. Nende tehnoloogiate kasutuselevõtt tähendaks majanduslikus mõttes võitu CO2 emissioonikvootide ja keskkonnatasu kulu näol, aga samas ka märkimisväärseid investeeringuid ja opereerimiskulusid ning ka kulusid püütud CO2-st vabanemiseks (eeskätt transport ja ladestamine, kui püütud CO2 pole otstarbekas muus tootmises kasutada). Prognoositud elektri- ja õlitootmismahtude, Euroopa Liidu kasvuhoonegaaside heitkoguste kauplemise süsteemis CO2 emissioonikvootide hinna ja toodangu CO2-intensiivsuse alusel analüüsiti CO2 püüdmise, transpordi ja ladestamise ligikaudset majanduslikku efekti põlevkivitööstuse turupotentsiaalile. Lihtsustatud võrdlusanalüüsi idee seisneb püüdmistehnoloogia kasutamisega kaasneva CO2 tonni kohta kogukulu võrdlemisel CO2 püüdmisest tuleneva emissioonikvootide kulu ja keskkonnatasu säästuga.

Analüüsi tulemused näitavad, et puhtalt majanduslikel turutingimustel ei tasuks analüüsitud turusituatsioonis CO2 püüdmise tehnoloogiat rakendada. CO2 püüdmise, transpordi ja ladestamise kõrged kulud, mis isegi tootmise täisvõimsusel töötades oleksid põlevkivielektritootmises vähemalt ca 76–88 eurot ja põlevkiviõlitööstuses vähemalt ca 97–109 eurot püütud CO2 tonni kohta (Nurk et al. 2021) ning madalamate tootmismahtude juures püsikulude tõttu veelgi suuremad, muudaksid analüüsitud turusituatsioonis tehnoloogia kasutamise majanduslikult mittetasuvaks nii põlevkivielektri- kui ka õlitööstuses.

Seega juhul, kui põlevkivitööstuses soovitakse kliimaeesmärkide täitmisest ajendatuna CO2 püüdmist rakendada, peaks selleks rahaline või muu stiimul tulema eeskätt põlevkivitööstuse väliselt ning lähtuma vajadusest tagada põlevkivist toodetava elektri ja õli konkurentsivõimelisus turul, kuna vastasel juhul ei oleks neid majanduslikult mõttekas toota. Millised on CO2 püüdmise välismõjud (lisaks kliimaeesmärkidele energiajulgeolek, baasenergiavajaduse stabiilne katmine, tööturukaalutlused jms) ning kas kaasnevad avalikud kulud oleksid nende valguses põhjendatud, nõuab edasist põhjalikku teaduspõhist analüüsi võrdluses alternatiividega. Sealhulgas tuleb arvestada tehnoloogilisest progressist tulenevate oodatavate muutustega nii elektrienergia nõudluse kui ka pakkumise poolel (nt hoonete energiatõhustamine, tööstuses toimuvad muutused, elektritranspordi areng, mittefossiilsete energiatehnoloogiate areng jm) ja vajadust katta seejuures elektrienergia nõudlus igal ajahetkel.

CO2 püüdmise ja ladestamise kulude lisandumist põlevkivitööstus turutingimustel üle ei elaks.

Kokkuvõte ja järeldused

Tuginedes elektrienergia tulevikutehingute hindade ja muude sisendnäitajate põhjal tehtud prognoosile aastatel 2021–2025 Eesti põlevkivielektri avatud turul konkurentsivõimelise pakkumise kohta, ei pruugi põlevkivist toodetud elekter 2023. aastast enam konkurentsivõimeline olla. Põlevkiviõlitootmise perspektiiv paistab kütteõli tulevikutehingute hindadele tugineva prognoosi eelduste kohaselt alates 2025. aastast ebasoodne, kuid turgudel esinevat ebakindlust arvestades jääb põlevkiviõli ekspordi konkurentsivõime tugevalt sõltuma kütteõli ja ka CO2 emissioonikvootide turuhindade tulevastest muutustest. Tulevikutehingute hindade analüüsile tuginedes suunduks Eesti põlevkivisektoris tootmise põhirõhk niisiis lähiaastatel elektritootmiselt põlevkiviõlile, ent ees ootab palju määramatust. Samas peab lisaks arvestama Eesti ja laiemalt Euroopa kliimamuutuse pidurdamise püüdlustega, mille üheks võimaluseks on põlevkivitööstuses CO2 heitmete püüdmise tehnoloogia kasutuselevõtt. Selgub, et turutingimustel ei oleks CO2 püüdmistehnoloogia rakendamine võimalik, kuna tulevikutehingute hindadele tuginedes ei võimaldaks põlevkivist toodetud elektri ja õli prognoositavad müügitulud katta CO2 püüdmise, transpordi ja ladestamisega tootmiskuludele lisanduvaid kulusid. Hoolimata sellest, et CO2 emissioonikvootide loovutamise vajadus väheneb ja säästetakse keskkonnatasu. Seega taandub püüdmistehnoloogia kasutuselevõtu üle otsustamine sotsiaalmajanduslikele aspektidele riiklikul tasandil, mis nõuavad edasist mitmekülgset teaduspõhist analüüsi – kas kliimaeesmärkide saavutamisega kaasnev ja muu positiivne välismõju kaalub üles püüdmistehnoloogia subsideerimise vajaduse ja potentsiaalsed negatiivsed välismõjud põlevkivitööstuse konkurentsivõime tagamise nimel võrdluses energiatehnoloogiliste alternatiividega. Lisaks on oluline silmas pidada tulevikutehingute turu osaliste piiratud võimet ette näha ja arvesse võtta energiaturul ning laiemalt maailmamajanduses ja keskkonnas tulevikus toimuda võivaid sündmusi ja protsesse – kui tulevikutehingute hinnad toimuvaid muutusi adekvaatselt ei peegelda, ei pruugi tulevase konkurentsivõimelisuse prognoos tulevikutehingute põhjal realiseeruda.

Markus Sompil on töösuhe ASiga Eesti Energia, kuid artiklis avaldatud seisukohad ei esinda AS Eesti Energia ametlikke seisukohti ning artiklis on esitatud autorite kollektiivi sõltumatud uurimistulemused ja seisukohad. Artiklis kasutatud lähteandmed on avalikult kättesaadavad viidatud allikatest.

KASUTATUD ALLIKAD

- CLIMATE WATCH. (2020). GHG Emissions. Washington, DC: World Resources Institute. – www.climatewatchdata.org/ghg-emissions

- EESTI ENERGIA (2021). Eesti Energia saavutab süsinikuneutraalsuse aastaks 2045. – https://www.energia.ee/uudised/avaleht/-/newsv2/2021/06/02/eesti-energia-saavutab-susinikuneutraalsuse-aastaks-2045

- EESTI PÕLEVKIVITÖÖSTUSE AASTARAAMAT 2019. (2020). – https://taltech.ee/uudised/eesti-polevkivitoostuse-aastaraamat-2019

- ELERING. (2020). Eesti elektrisüsteemi varustuskindluse aruanne 2020. Tallinn 2020. – https://elering.ee/sites/default/files/public/VKA2020.pdf

- EUROPEAN COMMISSION. (2021). EU Emissions Trading System (EU ETS). – https://ec.europa.eu/clima/policies/ets_en

- Gürtler, M., Paulsen, T. (2018). The Effect of Wind and Solar Power Forecasts on Day-Ahead and Intraday Electricity Prices in Germany – Energy Economics, 75, 150–162.

- ICE (2021). EUA Futures. – https://www.theice.com/products/197/EUA-Futures

- KARAKATSANI, N. V., BUNN, D. W. (2008). Forecasting Electricity Prices: The Impact of Fundamentals and Time-Varying Coefficients. – International Journal of Forecasting, 24(4), 764–785.

- Konkurentsiamet. (2018). Aruanne elektri- ja gaasiturust Eestis 2017. Tallinn. – https://www.konkurentsiamet.ee/sites/default/files/elektri-_ja_gaasituru_aruanne_2017.pdf

- Liu, H., Shi, J. (2013). Applying ARMA–GARCH Approaches to Forecasting Short-Term Electricity Prices. – Energy Economics, 37, 152–166.

- LÓpez, M. (2020). Daylight Effect on the Electricity Demand in Spain and Assessment of Daylight Saving Time Policies. – Energy Policy, 140(C).

- Maciejowska, K. (2020). Assessing the Impact of Renewable Energy Sources on the Electricity Price Level and Variability – A Quantile Regression Approach. – Energy Economics, 85(C).

- Moral-Carcedo, J., PÉrez-Garcia, J. (2019). Time of Day Effects of Temperature and Daylight on Short Term Electricity Load. – Energy, 174, 169–183.

- Nord Pool Group. (2020). Nordic Map. – https://www.nordpoolgroup.com/Market-data1/#/nordic/map

- NURK, G., LOOG, M., VALGEPEA, K., MÄEORG, U., KOLLIST, H., HAZAK, A., MÄNNASOO, K., SANDER, P. et al. (2021). Kliimamuutuste leevendamine läbi CCS ja CCU tehnoloogiate (ClimMit). Lõpparuanne. Tallinna Tehnikaülikool, Tartu Ülikool. – https://www.etis.ee/Portal/Publications/Display/72db16cf-96a2-44cb-8c6b-d0d543e28eff

- PÜHADE JA TÄHTPÄEVADE SEADUS. (2018). RT I, 12.06.2018, 4.

- OECD. (2017). OECD Environmental Performance Reviews: Estonia 2017. – https://www.oecd.org/env/oecd-environmental-performance-reviews-estonia-2017-9789264268241-en.htm

- QUINT, D., DAHLKE, S. (2019). The Impact of Wind Generation on Wholesale Electricity Market Prices in the Midcontinent Independent System Operator Energy Market: An Empirical Investigation. – Energy, 169, 456–466.

- SIIRDE, A., GuŠČa, J., Eldermann, M., Rohumaa, P. (2013). Analysis of Greenhouse Gas Emissions from Estonian Oil Shale Based Energy Production Processes. Life Cycle Energy Analysis Perspective. – Oil Shale, 30(2), 268–282.

- SKM MARKET PREDICTOR. (2021). SYSPOWER Overview. – https://www.skmenergy.com/syspower/overview.

- Solakivi, T., Laari, S., Kiiski, T., Töyli, J., Ojala, L. (2019). How Shipowners Have Adapted to Sulphur Regulations – Evidence from Finnish Seaborne Trade. – Case Studies on Transport Policy, 7(2), 338–345.

- Somp, M. (2020) Eesti põlevkivielektri ja -õli tootmismahtude prognoos tulevikutehingute põhjal. Magistritöö. Tallinna Tehnikaülikool.

- Tan, Z., Zhang, J., Wang, J., Xu, J. (2010). Day-Ahead Electricity Price Forecasting Using Wavelet Transform Combined with ARIMA and GARCH Models. – Applied Energy, 87(11), 3606–3610.

- VABARIIGI VALITSUS. (2016). Valitsus kehtestas turutingimustest sõltuvad ressursitasud. – Uudised, 30.06. – https://www.valitsus.ee/uudised/valitsus-kehtestas-turutingimustest-soltuvad-ressursitasud

1 Volatiilsuse koefitsient arvutatakse, kui viimase viie päeva elektri spot-hinna standardhälve on jagatud viimase viie päeva keskmise spot-hinnaga (€/MWh).

2 CFB (circulating fluidized bed) on tsirkuleeriva keevkihttehnoloogiaga katlad, mis on efektiivsemad kui vanad tolmpõletustehnoloogial põhinevad katlad.

* Käesolev ülevaateartikkel on valminud projekti RITA1/02-20„Kliimamuutuste leevendamine läbi CCS ja

CCU tehnoloogiate“ raames (Nurk et al. 2021).