Eesti tervisekindlustussüsteemi valikud aastani 2035*

-

Arenguseire Keskuse ekspert

-

Arenguseire keskuse ekspert

Riikliku tervisestrateegia peaeesmärke on inimeste tervena elatud aja pikendamine, võimalused leida lisaraha tervisekindlustusse on olemas.

Viimasel kümnel aastal on eeldatav eluiga Eestis kasvanud kiiremini kui ELis keskmiselt. Samas on tervena elatud aastate arvu kasv pidurdunud ning erinevus meeste ja naiste vahel on suur – Eesti mees elab tervena keskmiselt 53 ja naine 55 aastat (Eurostat 2020). Seega elavad inimesed küll kauem, kuid haiguste ja tervisest tulenevate piirangutega, mis mõjutab nii inimeste tööturul osalemist kui ka riigi tervishoiukulude kasvu.

Pikemalt tervena elamine võimaldab pikemat tööelu, suuremat panust maksusüsteemi ja sealhulgas tervishoiutuludesse ning vähem tervishoiukulusid. Samuti on tervena elatud aastatega seotud teenusepaketi valik, mida tervisekindlustusest hüvitatakse. Näiteks, kas keskendumine ennetusele võiks pikemas perspektiivis tulusid suurendada ja kulusid vähendada kauem tervena elatud aja tõttu? Seetõttu on ka riiklikud tervisestrateegiad ja rahvusvahelised tervisepoliitika dokumendid seadnud üheks keskseks eesmärgiks tervena elatud aastate arvu kasvatamise.

Ka tervisekindlustussüsteemi eesmärk on parandada rahva tervist. Nii peab tervisekindlustuse muutustega seotud mõjutegurite analüüs juhinduma põhimõttest, kuidas tagada elanikele võimalikult hea tervis ja heaolu. Millised on tervisekindlustussüsteemi arengut enim mõjutavad tegurid ning milline on nende mõju tervena elatud aastatele? Järgnevalt käsitleme olulisemaid tegureid, mis mõjutavad Eesti tervisekindlustuse katvust, sügavust ja teenusepaketti. Samuti analüüsime, millised on võimalikud võtmeteguritega seotud arengusuunad Eesti jaoks ning mida võivad need tähendada tervisekindlustuse kulude, tulude, teenuste valiku ja kättesaadavuse jaoks.

TERVISEKINDLUSTUST MÕJUTAVAD TEGURID

Tervisekindlustussüsteemi mõjutavad tegurid saab jaotada kaheks – need, mille areng mõjutab riiklikul või globaalsel tasandil tervisekindlustust, ent mida tervisekindlustussüsteem ise mõjutada ei saa vs. tegurid, mida saab muuta tervisekindlustussüsteemi muutmisega. Lihtsustatult võib neid siin käsitleda ka kui sisend- ja väljundtegureid. Artiklis antakse esmalt ülevaade olulisematest ning keskendutakse seejärel eraldi kolmele tervisekindlustuse tulevikuga enim seotud võtmetegurile.

Keskne Eesti tervisekindlustussüsteemi mõjutav tegur on rahvastiku vananemine ja vähenemine, mis mõjutab üheaegselt nii süsteemi kulusid kui ka tulusid. Rahvastiku vananemine Eestis suurendab nõudlust mitmesuguste tervishoiuteenuste järele (Sotsiaalministeerium 2015, Kalda et al. 2015)ning survestab tervishoiusüsteemi finantsilist jätkusuutlikkust (Mets, Veldre 2017).

Rahvastiku vananemine ja vähenemine mõjutavad üheaegselt nii tervisekindlustussüsteemi kulusid kui ka tulusid.

Kiire areng personaalmeditsiinis, geenitehnoloogias ja biotehnoloogias võimaldab ennetada haigusi, säilitada inimeste tervist ja pikendada eluiga (Kruus 2013). Nii võimaldavad IKT-vahendid tuua tervishoiu lähemale inimestele, kel seni on olnud keeruline neile teenustele ligi pääseda. Samas tuleb arvestada, et tehnoloogia on ka üks peamisi meditsiinikulude tõusu põhjuseid (Võrk, Habicht 2018). Arvestades esialgsete investeeringute suurust, tuleb seega laiendada tervishoiu rahastuse tulubaase, et avalikul sektoril oleks võimalik finantseerida tehnoloogilisi arenguid või digitaristu loomist ka tulevikus.

Teiste teguritega on läbi põimunud tööturu areng ja töövormide muutumine. Eesti tervisekindlustuse süsteem tugineb eelkõige traditsioonilise töötamisega seotud palgapõhisele sotsiaalmaksule ning disainiti algselt eelkõige tööealisele elanikkonnale mõeldes. Seevastu 2020. aastal kuuluvad umbes pooled ravikindlustatutest „kindlustatud inimestega võrdustatute“ rühma ning see osakaal on aasta-aastalt suurenemas. Samal ajal jätab katkendlik ja ebastabiiline töösuhe osa inimesi kindlustuskaitsest ilma ning reguleerimata töövormide hoogustuv levik tähendab maksutulude vähenemist (Erikson, Rosin 2018).

Töömaailma muutumise ja uute tehnoloogiate arengu kontekstis on tervisekindlustussüsteemi mõjur ka elukestev õpe, mis on seatud eesmärgiks nii Euroopa tasandil (Euroopa Komisjon 2020) kui ka Eestis (HTM 2014). Eestis on elukestvas õppes osalevate inimeste arv viimase kümne aasta jooksul Statistikaameti andmeil (tabel TT160) tõusnud kaks korda (10%-lt 20%ni). Kuivõrd elukestvas õppes osalemine suurendab inimeste võimalusi tööturul ja seeläbi suurendab tööjõumaksude laekumisest oleneva tervisesüsteemi tulusid, siis on eluline selle trendi jätkumine. Samas tõstatab see küsimuse, kuidas tagada õppivate inimeste kindlustuskaitse ka väljaspool formaalharidussüsteemi ning kuidas tagada süsteemi jätkusuutlikkus, kui töötamise asemel ajutiselt õppes osalevate inimeste osakaal suureneb.

Hoogustuv linnastumine (Siseministeerium 2014) seab kahtluse alla tervishoiuteenuste kättesaadavuse tõmbepiirkondadest väljaspool elavatele inimestele. Tervishoiuteenuste kättesaadavust mõjutab nii teenuste koondamine regionaalhaiglatesse kui ka perearstide ja apteekide nappus maapiirkondades. Maapiirkondades teenuste kättesaadavuse parandamiseks tuleb suurendada või suunata ümber kulusid, näiteks pakkuda patsiendile transporditeenust või võtta kasutusele uusi tehnoloogiaid. Neid meetmeid on nähtud lahendusena ka uues rahvastiku tervise arengukavas 2020–2030 (2020).

Ülemaailmseid kriise iseloomustab kiire levik ja väga suur personaalne ja riiklikul tasandil mõju. Nakkushaiguste leviku kasv põhjustab olukorra, kus tervishoiuteenuste kasutamine suureneb, kuid tervishoiutulud vähenevad, mistõttu kogu tervishoiusüsteem saab tugeva löögi. Seetõttu tuleb tuleviku tervisekindlustussüsteemi disainimisel arvestada potentsiaalsete kriisidega juba ennetavalt (OECD 2018). COVID-19 tervise- ja majanduskriis iseloomustab hästi riikide üldist võimekust ja tervisesüsteemide suutlikkust uute haiguste levimisel tekkivate kriisidega toime tulla. Tervishoiusüsteemi jätkusuutlikkuse seisukohalt on tarvis tagada loodava COVID-vaktsiini suur vaktsineerimismäär riskirühmades.

2035. aasta vaates võib oluline mõjur olla rändekriis, mis Euroopas viimasel kümnendil hoogustus (OECD 2018). Suur osa pagulasi on kehvas tervislikus seisundis, mistõttu nad vajavad tervishoiusüsteemi tuge, samal ajal ise tervishoiusüsteemi tuludesse panustamata. Kuid lisaks rahvusvahelise õiguse nõuetele on tervishoiuteenuste tagamine pagulastele pikas perspektiivis kasulik kogu ühiskonnale. Näiteks on leitud, et ennetav ja pikaajaline pagulaste ravi vähendab suures plaanis nende tervishoiukulusid (FRA 2015); samuti tagab hea tervis selle, et ka pagulased saavad panustada ühiskonda ja suurendada seeläbi riigi ja tervisekindlustuse tulusid (Hagen-Zanker 2017).

Peamine tegur riigis uute meetmete kehtestamisel või süsteemide arendamisel on poliitiline valik. Olenevalt poliitilistest vaadetest võivad ootused süsteemi universaalsusele, eraisikute panusele või paindlikkusele olla erinevad. Samuti on erinevaid valikukohti rahastusallikate leidmisel – näiteks tööjõu-, kapitali- või tarbimismaksude osakaal.

MILLISEID TEGUREID SAAB TERVISHOIUSÜSTEEM MÕJUTADA?

Alljärgnevalt on välja toodud need tegurid, mis on tervishoiusüsteemi muutustega mõjutatavad ja millega saab otseselt või kaudsemalt mõjutada ka tervena elatud eluaastate arvu.

Tervisekindlustussüsteemi disain mõjutab otseselt ravikindlustuse katvuse määra. Eesti kuulub riikide hulka, kus kõik elanikud ei ole ravikindlustusega kaetud. Samas mõjutab ravikindlustuse olemasolu tugevalt tervena elatud eluaastaid, aitab ennetada tõsisemaid haigusi ning võimaldab varakult sekkuda. Süsteemi disainiga sarnaselt mõjutatav tegur on ka inimeste omaosalus tervishoiu kogukuludes. Praegune keskmine omaosaluse määr 23,6 protsenti on jõudnud rahvastiku tervise arengukavas seatud maksimaalse piiri lähedale (25%). Süsteemi valikutega on mõjutatav teenuste integreerituse tase – nii aitab tervishoiusüsteemi eri tasandite (eriarstiabi, esmatasandi arstiabi, EMO, õendusteenused) omavahelise koostöö tõhustamine parandada nii arstiabi kvaliteeti kui ka kättesaadavust. Sealhulgas vajavad omavahelist integreerimist laste ja noorte tervishoiu-, sotsiaal- ja hariduse tugiteenused.

Süsteemi valikutega saab mõjutada ka teenuste ja ravimite kättesaadavust. Näiteks puuduvad Eestis usaldusväärsed hinnangud, kuivõrd on kaetud vaimse tervise ravivajadus. Rahvusvaheliste hinnangute järgi võib arvata, et vähemalt iga teine ravi vajaja jääb abita.

EESTI TERVISEKINDLUSTUSSÜSTEEMI KOLM VÕTMETRENDI AASTAL 2035

Teistest eristuvad kolm trendi, mis mõjutavad tervisekindlustuse lähitulevikku kõige rohkem: tervisekäitumine ja väärtushinnangute muutumine; tervishoiu rahastamine; tervisetehnoloogia ja digitaristu areng ning kasutuselevõtt.

Rahvusvaheliste hinnangute järgi võib arvata, et vähemalt iga teine vaimse tervise teenuse vajaja jääb abita.

Tervisekäitumine on viimastel aastatel muutunud kahes suunas. Ülekaaluliste ja rasvunud inimeste osakaalult on Eesti nüüdseks Euroopas kolmas (OECD 2019). Vaktsineerimismäärad on viimase kümne aasta jooksul ühtlaselt langenud, olles jõudnud allapoole WHO soovituslikku taset (OECD 2019). Need on suurimad riskid rahvatervisele terves Euroopas. Samas on vähenenud episoodiline alkoholitarvitamine ja suitsetamine ning üle 150 000 inimesele on koostatud geenikaart. Seejuures tähendab parem tervisekäitumine lisaks individuaalse tasandi heaolu tõusule ka rahalist võitu – 2016. aastal kaotati Eestis alkoholist põhjustatud enneaegse suremuse ja haigestumuse tõttu ligi 51 300 eluaastat (Sotsiaalministeerium 2018). Seevastu kui aastane kaotatud eluaastate arv väheneks 40 000 eluaasta peale, võidaks riik sellest ligikaudu 700 miljonit eurot (Kallaste et al. 2015). Võrdluseks – kõikidele inimestele ravikindlustuse pakkumine tähendaks haigekassale kulude suurenemist 80 miljonit (Koppel et al. 2018).

Tervishoiu rahastamine mõjutab otseselt Eesti Haigekassa pakutavaid teenuseid ja juba lähiaastatel on ennustatav suur eelarvedefitsiit. Eesti tervishoiukulud moodustavad 6,5 protsenti SKPst, mis on väiksem Euroopa keskmisest. Ka inimese kohta on tervishoiukulud ligikaudu pool Euroopa keskmisest. Praegu toetub tervisekindlustuse rahastamine väga suurel määral sihtotstarbelisele sotsiaalmaksule, mis on omakorda seotud töötamisega. See ei ole demograafiliste muutuste ega uute töövormide taustal jätkusuutlik ning kuigi 2018. aastal lisatud eraldised mittetöötavate pensionäride eest on vajalik muutus, tuleb eraldiste mahtu järjest rohkem kasvatada. Haigekassa eelarve on tasakaalus kuni 2024. aastani, sealt edasi ületavad kulud kiiresti tulusid. Kui ei muudeta praegust eelarvemudelit, on Praxise pikaajalise ravikindlustuse prognoosimudeli põhjal haigekassa eelarve puudujääk 2035. aastal ligi 900 miljonit eurot aastas.

Tervisetehnoloogia ja digitaristu areng ja uute tehnoloogiate kasutuselevõtt on tõhusaks vahendiks haiguste ennetamisel ning varasel märkamisel. Samas on uued tehnoloogiad üks meditsiinikulude tõusu keskseid põhjusi. Selle toovad kaasa investeeringud uutesse seadmetesse, teadmistesse ja teadlikkusse. Ehkki Eesti on e-teenuste kasutamisel ja loomisel pigem eesrindlik, ei jõua digiteerimine, geenitehnoloogia ja e-tervise lahendused kõigi sihtrühmadeni ühtlaselt. Koondades teenuste disainis tähelepanu n-ö keskmisele elanikule, võivad praegune ebavõrdsus ja digilõhed veelgi suureneda. Ka geeniandmete kasutamine ei ole veel väljendunud rahvatervise näitajates. Nii on paljud ennetatavate haiguste haigestumisnäitajad 100 000 elaniku kohta viimase kümne aastaga jäänud samaks või suurenenud. Samas on personaalmeditsiini järjest laialdasemal kasutamisel lähiajal oodata selle trendi muutust.

KUIDAS TERVISEKINDLUSTUSSÜSTEEM AITAB KAUEM TERVENA ELADA?

McGinnis ja ta kaasautorid (2002) on leidnud, et tervist mõjutab 40 protsenti inimeste enda käitumine ja elustiil, 30 protsenti geneetika, 20 protsenti üldine ja sotsiaalne keskkond ja 10 protsenti tervishoid. Kuigi tervishoiu enda roll tundub väike, tuleb täheldada, et ka teiste aspektide juures on oluline, kui kiiresti ja millistele teenustele inimene ligi pääseb. Tervisekindlustuse süsteem on miski, mida saab tervise sektoris poliitiliste valikutega muuta1. Üheks keskseks küsimuseks on, kuidas tervisekindlustussüsteem võiks toetada tervena elatud aastaid. Tervisekindlustuse süsteemi võib muuta mitmeti, aga tervise edendamise võimalused on:

- jätkata olemasoleva süsteemiga ja teha uusi kindlustusliike;

- laiendada perearstiteenust ja muuta see universaalseks (kõikidele inimestele kättesaadavaks), aga teised teenused jääksid ravikindlustatutele;

- muuta kogu tervisekindlustus universaalseks.

Jätkata sama süsteemiga ja võrdsustada uusi gruppe kindlustatutega

2020. aastal kehtivas tervisekindlustussüsteemis on Eesti kindlustamata inimeste osakaal üks ELi suurimaid (Koppel et al. 2018). Samuti on Eestis ELi suurim rahuldamata vajadus arstiabi järele, mida peamiselt põhjustavad pikad ooteajad, mis on omakorda põhjustatud ravi vähesest koordineeritusest ja järjepidevusest. Seega oleks üks võimalusi kindlustamata isikute arvu vähendamiseks kindlustatud inimestega võrdsustatud gruppide loomine. Selline lahendus muudaks aga süsteemi keerukamaks, sest kindlustamise aluseid on juba üle 50 (ibid.).

Muuta perearstiteenus kõigile elanikele kättesaadavaks

Üks võimalusi terviseprobleemide varaseks tuvastamiseks oleks arstiabi esmatasandi tasuta kättesaadavus kõigile Eesti elanikele. Ehkki esmatasandi teenuste nimekirja on juba hakatud laiendama, saaks seda teha veelgi, et tegeleda kasvavate probleemidega nagu rasvumine ja vaimse tervise küsimused. Selline lahendus kindlustaks kõigile esmatasanditeenused, aga tekitaks kindlustamata isikutel ikkagi tõrkeid edasise ravi saamisel. Autorite arvutustel Praxise ravikindlustuse pikaajalise prognoosimudeli põhjal tähendaks universaalse kaetusega esmatasandi pakkumine riigile esimestel aastatel ligikaudu 11–15 miljoni võrra suuremaid kulusid.

Universaalse ravikaitse kehtestamine

Selline lahendus tagaks riiklikult pakutavad tervishoiuteenused kõigile alalistele elanikele. Kuna edaspidi oleks tervishoiuteenuste tarbijaid enam, siis ka kulud suureneksid – esimestel aastatel ca 80 miljonit aastas ja aastaks 2035 oleksid kulud ligikaudu 150 miljonit suuremad (Praxise ravikindlustuse prognoosimudel, 2019. aasta kulude andmed). Pikemaajaliselt võiks selline lahendus hoida paremini Eesti inimeste tervist ja tagada suuremad maksulaekumised parema tervise ning pikema ja produktiivsema tööturul osalemise tõttu.

MILLINE RAHASTUSVIIS TOETAB TERVIST PARIMAL VIISIL?

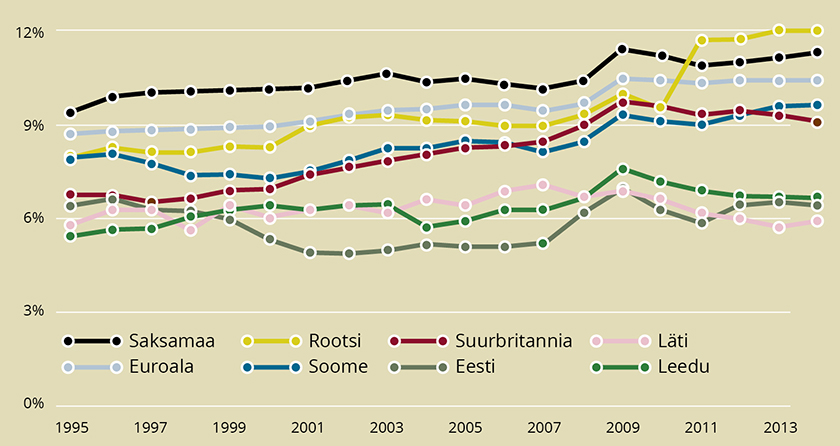

Eesti tervishoiukulud on võrreldes teiste ELi riikidega madalad – 1560 eurot inimese kohta aastas, mis on ligikaudu pool ELi keskmisest ja moodustab 6,4 protsenti SKPst (TAI 2019). Eesti kulutuste tase on sarnasel tasemel teiste Balti riikidega, aga peaaegu kaks korda madalam kui näiteks Rootsis – kulud on kolm protsendipunkti madalamad kui Soomes, viis protsendipunkti madalamad kui Rootsis (vt joonis 1). Kuna Eesti sotsiaalkaitsesüsteem sarnaneb enim liberaalse sotsiaalkaitsesüsteemiga, mida iseloomustavad vähene ümberjagamine, osamakselised sotsiaalkindlustussüsteemid ja eesmärk soodustada töötamist (Masso et al. 2018), siis seni on tervisekindlustuse rahastamine tuginenud kitsale tulubaasile ehk üksnes palgapõhistele maksetele, mistõttu on süsteem tundlik majanduslangustele ja rahvastiku vananemisele.

Eesti tervishoiukulud – 1560 eurot inimese kohta aastas – on ligikaudu pool ELi keskmisest.

Peamiselt rahastatakse tervishoiukulusid sotsiaalmaksu ravikindlustuse osaga (13%), millele lisanduvad riigi eelarvest eraldised ja omaosalus. Viimane suurem muudatus tehti 2018. aastal, kui tulubaasi laiendati riigi maksetega mittetöötavate pensionäride eest. Teise osa maksavad inimesed ise tervishoiuteenuse omaosalusena. Omaosalus katab veerandi kuludest (24,5%) ja põhiline omaosalus kulub ravimitele ja hambaravile. Euroopa Liidu keskmisest omaosalusest (15,8%) on Eesti omaosalus kaheksa protsendipunkti suurem ning on jõudnud ka tervise arengukavas sätestatud 25 protsendi ülempiiri lähedale. (OECD 2019).

Kuna Eesti rahvastik on vähenev ja vananev ning töövormid muutuvad nii, et mitmetel juhtudel ei pea sotsiaalmaksu maksma, siis on tervisekindlustuse tulude pool tugeva surve all. Kulusid mõjutab eelkõige rahvastiku vananemine, mille tulemusena kasvavad vajadused ja suurenevad tervishoiukulud. Aastaks 2035 on prognoositud haigekassa eelarve defitsiidiks 700–900 miljonit eurot, kui maksusüsteemi ei muudeta ja uusi eraldisi ei tehta (Laurimäe et al. 2020). Seega olenemata tervisekindlustussüsteemi muutmisest on vaja tegeleda tervisekindlustuse rahastamise probleemidega juba praegu, sest lähiaastatel on haigekassa kulud ületamas tulusid.

Rahastamise muutmiseks on mitmeid teid, aga lähtuvalt Eesti senisest maksusüsteemist on olemas järgmised võimalused:

- teha uusi eraldisi, näiteks ühiskonnagruppide eest, kellel on tervisekindlustus tagatud – alla 19aastased;

- sotsiaalmaksu maksmine jagada edaspidi töötaja ja tööandja vahel (Masso et al. 2018);

- sotsiaalmaksu maksta edaspidi ka muude tulude pealt sama maksumääraga;

- sotsiaalmaksu maksta edaspidi ka muude tulude pealt erineva maksumääraga;

- ravikindlustuse sotsiaalmaks kaotada ja edaspidi rahastada tervishoidu läbi riigieelarve, aga sel juhul teised maksud suurenevad.

Iga variant muudab tervisekindlustuse rahastust vähemal või suuremal määral, muudab töötamise motivatsioone ja üldse inimeste käitumist. Alljärgnevalt on kirjeldatud iga variandi võimalikud mõjud.

Tehakse uusi eraldisi

Lühiajaliselt katab see rahastuse puuduolevad kohad ära, aga ei pruugi pikaajaliselt olla jätkusuutlik lahendus, sest ei suuda tegeleda juurprobleemiga (vananev rahvastik ja muutuv tööturg). Eraldised on riigieelarve rahastuse vahend, aga eraldise ülesehitus määrab, kas see aitab pikaajaliselt lahendada rahastuse probleemi. Üldiselt eraldised töötamise motivatsioonile mõju ei avalda. Näiteks 2018. aastast eraldis vanaduspensionäride eest tõi haigekassale raha juurde (sealjuures suurendati ka kohustusi ehk kulupoolt) 92 miljonit eurot, mis moodustas kõikidest tuludest seitse protsenti. 2035. aastaks suureneb eraldise osakaal kogutuludest 13,8 protsendini ehk 350 miljonini. Vanaduspensionäride eest makstav eraldis aitab leevendada vananemisest tekkivat rahastuse auku, aga pikaajalisest ainuüksi sellest ühest eraldisest haigekassa defitsiidi katmiseks ei piisa. Et katta 2035. aasta defitsiiti, peaks eraldise summa olema kolm korda suurem.

Sotsiaalmaksu makse jagatakse edaspidi töötaja ja tööandja vahel

Lahendus tööjõukulusid ja maksukoormist tervikuna laialdaselt ei mõjuta, aga muudab tööturu käitumist. Mõju eelarve puudujäägi leevendamisele puudub. Mõne riigi kogemuse kohaselt ei mõjuta selline lahendus tööhõivet, aga suurendab palgakasvu. (Masso et al. 2018).

Joonis 1. Valitud riikide ja euroala tervishoiukulud SKPst 1995–2014

Allikas: Maailmapank

Sotsiaalmaksu makstakse edaspidi ka muude tulude pealt sama maksumääraga

Pikemaajaliselt leevendaks töövormide muutumise probleemi, sest edaspidi peaks kõikidelt tuludelt (ravikindlustuse) sotsiaalmaksu maksma sama maksumääraga. Kindlasti mõjutaks see inimeste käitumist, sest töövormide maksude tase ühtlustub, aga ka pakutav ravikaitse laieneb suuremale osale ühiskonnast. Rahaliselt suurendaks see sotsiaalmaksu ravikindlustuse osa laekumist 190 miljoni euro võrra 2020. aastal. 2035. aastaks võiks lisanduv tulu olla võrdne vanaduspensionäride eraldisega ehk umbes 350 miljonit eurot. Kui kasutada erinevaid maksumäärasid, siis võimaldab see riigil paremini sihitada ja jälgida inimeste käitumist.

Tervisekindlustust rahastatakse riigieelarvest

Senimaani on nii Eesti sotsiaalkaitse laiemalt kui ka kitsamalt tervisekindlustuse rahastus püsinud Bismarcki rahastamise mudelil ehk sissemaksetel tugineval sotsiaalkindlustussüsteemil, kus hüvitis on tugevalt seotud sissemaksega või sissemakse suurusega. Kui tervisekindlustuse rahastus muutuks riigieelarveliseks, siis süsteem liiguks Beveridge’i mudeli poole. Beveridge’i süsteem püüdleb elanikkonna universaalse katvuse ja solidaarsuse poole ehk tervisekindlustus ei ole seotud enam töötamise, vaid elanikuks olemisega. Pikaajaliselt saavutataks sellega haigekassa tulude ja kulude tasakaal, aga süsteem suurendab poliitiliste otsuste tähtsust. Samas võib oluliselt muuta inimeste maksukäitumist, sest enam ei sõltuks igapäevane tervisekindlustus vähemalt minimaalse sotsiaalmaksu maksmisest. Selline mõtteviis eeldaks teiste maksude suurenemist või uute maksude kehtestamist. Eesti maksusüsteemis on suur tähtsus tööjõumaksudel ja väiksem osa varamaksudel. Üheks lahenduseks oleks laiendada varamakse või kehtestada täiesti uued maksud, näiteks keskkonnaga seotud maksud, tehnoloogiaga seotud maksud, nt robotite maksustamine, piiriüleste digitaalsete teenuste maks vms. (Masso et al. 2018).

Kuivõrd arvestame sotsiaal-, haridus- või keskkonnapoliitikas praegu mõjuga tervisele ja kui palju rohkem saaksime seda teha?

KUIDAS KUJUNDADA TERVISLIKKU ELUSTIILI

Tervisekindlustussüsteem on vaid üks tegur, millega mõjutada tervena elatud aastaid. Millise süsteemi aga peaksime praeguste trendide taustal looma, kui soovime toetada tervemat elu?

Valikute keskmes peab olema tervisekäitumise ja -teadlikkuse jätkuv parandamine. Riigi rolliks saab sisuliselt olla keskkonna loomine, mille sees saab kodanik teha teadlikke valikuid. Sotsiaalmajanduslikke tegureid tuleb vaadata terviklikult. Tervisepoliitikat ei peaks kujundama vaid kitsa eraldiseisva üksusena, sest parema tulemuse tagab tervisega seotud küsimuste lõimitus teiste poliitikatega. Terviseteemade suurema integreerituseni jõudmine teistes valdkondades vajab üheaegselt nii esialgset terviseteadlikkuse ja nõudlikkuse tõusu rahva seas kui ka poliitikakujundajate konsensuslikku valmisolekut selle süsteemseks elluviimiseks. Kuivõrd arvestame sotsiaal-, haridus- või keskkonnapoliitikas tehtavates valikutes praegu nende mõjuga tervisele ja kui palju rohkem saaksime seda teha? Vaieldamatult tähendab selline valik paradigma muutust ning muudaks ka poliitika kujundamise ja rakendamise keerukamaks – tervisliku elustiili kujundamiseks on vaja mõjutada keerukat tegurite süsteemi. Aga tervisega tegelemine ei peagi lihtne olema.

Sõltumata valitud mudelist on vaja kohe käsile võtta tervishoiu rahastus. Ka praeguse süsteemi jätkumine tähendab juba lähiaastatel kiiresti süvenevat tervisekindlustuse eelarve defitsiiti. Rääkimata siis uute teenuste või tehnoloogiate lisamisest riiklikusse kindlustuspaketti. Teisisõnu – kui me ei soovi teha valikut loobuda mõnest praegu pakutavast raviteenusest, pakkuda väiksemale arvule inimestest tervisekindlustust või leppida tekkiva mahajäämusega nutika tehnoloogia kaasamisel, on vaja senine rahastusmudel ümber korraldada või täiendada. Teiste riikide näitel on võimalused lisaraha leidmiseks olemas. Eesti tervishoiukulud inimese kohta on madalamad kui Euroopas keskmiselt, rahvastik on vananev, ent samas on tulupoolelt tegemist paljuski vaid töötamisega seotud rahastusega. See ei ole jätkusuutlik kombinatsioon, olukorra muutmiseks on tarvis poliitilist tahet.

KASUTATUD ALLIKAD

- ERIKSON M., ROSIN, A. (2018). Tuleviku töötegija õiguslik staatus. Tallinn: Arenguseire Keskus.

- EUROOPA KOMISJON. (2020). Euroopa sotsiaalõiguste samba 20 põhimõtet. Euroopa sotsiaalõiguste sammas annab kodanikele uued ja tõhusamad õigused. – https://ec.europa.eu/commission/priorities/deeper-and-fairer-economic-and-monetary-union/european-pillar-social-rights/european-pillar-social-rights-20-principles_et

- EUROSTAT. (2020). Healthy life years by sex (from 2004 onwards). – https://ec.europa.eu/eurostat/databrowser/view/hlth_hlye/default/table?lang=en

- FRA. (2015). Cost of Exclusion from Healthcare – The Case of Migrants in an Irregular Situation. – https://fra.europa.eu/sites/default/files/fra_uploads/fra-2015-cost-healthcare_en.pdf

- HAGEN-ZANKER, J. (2017). Migration and the 2030 Agenda for Sustainable Development. – https://www.researchgate.net/publication/321268472_Migration_and_the_2030_Agenda_for_Sustainable_Development

- HTM. (2014). Eesti elukestva õppe strateegia 2020. Haridus- ja Teadusministeerium. – https://www.hm.ee/et/elukestva-oppe-strateegia-2020

- KALLASTE, E., LUUK, E., JÄRVE, J., KASKA, M., RÄIS, M. (2015). Vägivallakuritegude hind. Tapmise, vägistamise ja röövimisega kaasnevad kulud Eesti ühiskonnale. – https://centar.ee/uus/wp-content/uploads/2015/03/vagivallakuritegude_hind_centar_loplik.pdf

- KALDA, R., KATHIRESAN, S., KIIVET, R-A., LOTMAN, E-M., PADRIK, P., REPPO, I., SARETOK, M., SUND, R., VIIGIMAA, M., VOLKE, V., THEMAS, A., THEMAS, E. (2015). Feasibility Study for Personalised Medicine in Estonia: Clinical Approach. Tartu University. – https://www.sm.ee/sites/default/files/content-editors/eesmargid_ja_tegevused/Personaalmeditsiin/feasibility_study_for_personalised_medicine_in_estonia.pdf

- KOPPEL, K., PIIRITS, M., MASSO, M., AABEN, L., VAINRE, M., PAAT-AHI, G., et al. (2018). Ravikindlustus valitutele või ravikaitse kõigile – kuidas täita lüngad Eesti ravikindlustuses?. Poliitikauuringute Keskus Praxis. – http://www.praxis.ee/wp-content/uploads/2017/09/Ravikindlustus.pdf

- KRUUS, P. (2013). Developing an Evaluation Framework for the Country-wide Electronic Prescribing System in Estonia. Tallinna Tehnikaülikool.

- LAURIMÄE, M., KOPPEL, K., ARRAK, K. (2020). Eesti tervishoid tulevikus – kvantitatiivne mudel. Poliitikauuringute Keskus Praxis.

- MASSO, M., JÄRVE, J., LAURIMÄE, M., PIIRITS, M., KOPPEL, K., ANSPAL S., KIVI, L. (2018). Tööga seotud sotsiaalkaitsemudelid ja nende sobivus alternatiivsete tööturuarengute korral Eestis. Tallinn: Poliitikauuringute Keskus Praxis, Rakendusuuringute Keskus Centar. – http://www.praxis.ee/wp-content/uploads/2018/02/tooga_seotud_sotsiaalkaitsemudelid_raport_.pdf

- MCGINNIS, J. M., WILLIAMS-RUSSO, P., KNICKMAN, J. R., (2002). The Case For More Active Policy Attention to Health Promotion. – Health Affairs, 21(2). DOI: 10.1377/hlthaff.21.2.78. – https://www.healthaffairs.org/doi/full/10.1377/hlthaff.21.2.78

- METS, U., VELDRE, V. (2017). Tulevikuvaade tööjõu- ja oskuste vajadusele: tervishoid. Tööjõuvajaduse seire- ja prognoosisüsteem OSKA. Tallinn: SA Kutsekoda. – https://oska.kutsekoda.ee/wp-content/uploads/2016/04/tervishoiu_uuringu_terviktekst.pdf

- OECD. (2018). International Migration Outlook 2018. DOI: 10.1787/1999124x. – https://www.oecd-ilibrary.org/content/publication/migr_outlook-2018-en

- OECD. (2019). Eesti: riigi terviseprofiil 2019. DOI: 10.1787/1efa7683-et. – https://www.oecd-ilibrary.org/docserver/1efa7683-et.pdf?expires=1600929043&id=id&accname=guest&checksum=01689F1282FF1611F4D5237DBB18BF7A

- PRAXISE RAVIKINDLUSTUSE PROGNOOSIMUDEL. 2019. aasta tervishoiuteenuste kulude andmed. – http://www.praxis.ee/tood/hk-prognoosimudel/

- SISEMINISTEERIUM. (2014). Eesti Regionaalarengu strateegia 2014–2020. – https://www.siseministeerium.ee/sites/default/files/dokumendid/eesti_regionaalarengu_strateegia_2014-2020.pdf

- SOTSIAALMINISTEERIUM. (2018). Milline on meie tervis ja eluviisid. – https://www.sotsiaalministeerium.ee/sites/default/files/content-editors/Tervishoid/rahvatervis/meie_tervis_ja_eluviisid_kristina_kohler_16.08.pdf

- SOTSIAALMINISTEERIUM. (2015). Personaalmeditsiini juhtprojekti eeluuring. – https://www.sm.ee/et/personaalmeditsiini-juhtprojekti-eeluuring

- SOTSIAALMINISTEERIUM. (2018). Rahvastiku tervise arengukava 2020–2030. Eelnõu. – https://www.sm.ee/sites/default/files/content-editors/Tervishoid/rahvatervis/rta_2020-2030.pdf ja https://www.riigikogu.ee/tegevus/dokumendiregister/dokument/74ac2981-2360-412a-b586-caf667e66191

- TAI. (2019). KK05: Tervishoiukulude näitajad. Tervisestatistika ja terviseuuringute andmebaas. – https://statistika.tai.ee/pxweb/et/Andmebaas/Andmebaas__04THressursid__10Tervishoiukulud/KK05.px/table/tableViewLayout2/

- VÕRK, A., HABICHT, T. (2018). Can People Afford to Pay for Health Care? New Evidence on Financial Protection in Estonia. World Health Organization. –https://www.euro.who.int/__data/assets/pdf_file/0004/373576/Can-people-afford-to-pay-for-health-careEstonia-WHO-FP-004.pdf

* Eelretsenseeritud artikkel

1 Kuna tervisekindlustusel on tervishoius suur osa täita, siis edaspidi on kirjeldatud tervisekindlustussüsteemi võimalikud valikukohad.