Eesti väikese ja keskmise suurusega ettevõtete arengusuundumused

-

Praxise analüütik

-

Poliitikauuringute Keskuse Praxis majanduspoliitika analüütik

Eesti väikese ja keskmise suurusega ettevõtteid kimbutab raha ja tippspetsialistide nappus, vähene koostöövalmidus ning halvenenud ekspordinäitajad.

Väikese ja keskmise suurusega ettevõtete arengusuundumuste uuringuid on tehtud 2002. aastast alates, iga kolme aasta järel. Käesoleva, neljanda uuringu (Kaarna et al 2012) tegi esimest korda Poliitikauuringute Keskus Praxis (www.praxis.ee). Eesmärk oli selgitada välja Eestis tegutsevate väikese ja keskmise suurusega ettevõtete profiil, analüüsida nende arengut mõjutavaid tegureid, koguda ettevõtjate hinnanguid, võrrelda ettevõtteid suuruse, tegevusala, asukoha ja peamiste majandusnäitajate lõikes ning kõrvutada tulemusi varasemate uuringutega. Uuringu käigus küsitleti ligikaudu 1500 ettevõtjat.

Väikese ja keskmise suurusega ettevõtetes on kuni 249 palgatöötajat. Euroopa Liidus on selliste ettevõtete osakaal ettevõtluses väga suur (99,8%) ning nende mõju majanduse arengule märgatav (European Commission 2012). Ka Eesti majanduses on väikese ja keskmise suurusega ettevõtteid rohkesti – 99,9 protsenti kõigist Eestis tegutsevatest ettevõtetest (tabel 1). Neist tegutseb teenuste sektoris 70 protsenti, mis on Euroopa Liidu näitajast (44%) palju kõrgem.

Majanduslikult aktiivseid väikese ja keskmise suurusega ettevõtteid on keskmiselt 70 protsenti. Nende loodud lisandväärtus moodustas 2010. aastal kõigi ettevõtete lisandväärtusest 76 protsenti ja tööhõive 79 protsenti kogu erasektori tööhõivest. Väikese ja keskmise suurusega ettevõtetest on 66 protsenti end küsitluses liigitanud pereettevõtteks.

Väikese ja keskmise suurusega ettevõtete absoluutarv on aasta-aastalt suurenenud. Samal ajal ei kajastu see ettevõtjate arvu kasvus, mis tähendab, et samad inimesed on loonud rohkem ja väiksemaid ettevõtteid. Ilmekalt tuleb see välja ehitussektoris, kus majandussurutise tingimustes jagati olemasolevaid ettevõtteid väiksemateks osadeks, et riske hajutada.

Suurimaks arengutakistuseks maksud, tugevuseks suhted klientidega

Võrreldes 2008. aasta uuringuga toimib konkurents väikese ja keskmise suurusega ettevõtete suhtes halvemini, eriti tööstuses ja ehituses. Konkurentsi takistustena nimetatakse turupartnerite dikteeritud tingimusi, monopole ja kartelle ning õiguslikke piiranguid.

Oluliseks arengut takistavaks teguriks peavad ettevõtjad suurt maksukoormust, mis on kas üldiseks või väga oluliseks probleemiks 56 protsendile väikese ja keskmise suurusega ettevõtetest. Ka 2008. aastal oli see neile peamine arengut takistav tegur. See on üllatav tulemus, sest Eestis on ettevõtjate maksukoormus palju madalam kui tööjõu või tarbijate maksukoormus. Ilmselt on ettevõtjad tunnetanud majandussurutise aegset käibemaksu ja töötuskindlustusmakse tõusu enda maksukoormuse tõusuna. Samuti on võimalik, et ettevõtjad pole rahul tööjõu suure maksukoormusega, mis teeb töötaja nende jaoks kalliks. Maksukoormuse probleemi peavad olulisemaks Eesti kirdeosa (73%) ja lõunaosa (61%) väikese ja keskmise suurusega ettevõtted.

Peale selle on väiksematel ettevõtetel veel mitmeid arengut takistavaid probleeme: raske on leida uusi turge, kliendid ja tarnijad jätavad arved maksmata või viivitavad maksmisega, koormavad õigusaktid ja liigne bürokraatia ning finantsvahendite kättesaadavus.

Tööjõupuudus 2005. ja 2008. aastaga võrreldes enam nii terav probleem ei ole, kui välja arvata tippspetsialistide puudus. Tööhõivet iseloomustab lihttööliste arvu vähenemine ning tippspetsialistide ametikohtade hõivatute arvu suurenemine. Aastatega on muutunud hõlpsamaks töötajate leidmine lihtsamatele ametikohtadele, kuid keskastme spetsialistide, tehnikute ja tippspetsialistide leidmine on keerulisem. Tippspetsialisti leidmist pidas 2005. aastal raskeks 46 protsenti ja 2008. aastal 63 protsenti ettevõtetest, 2011. aastal oli see näitaja juba 70 protsenti.

Positiivsena võib välja tuua, et ettevõtjad tunnevad rohkem vajadust oma töötajaid koolitada ja ettevõttevälist nõustamist kasutada. Viimasel ajal on aga koolituseelarveid kokku tõmmatud ja oma töötajaid varasemast vähem koolitatud, eriti väiksemates ettevõtetes. Ettevõtete juhid pole samuti saanud endale piisavalt koolitusi lubada ning vähem kasutatakse ka ettevõttevälist nõustamist. Koolituse ja nõustamise maksumus on üha suuremaks takistuseks saanud.

Seega on vajadus koolitamise ja nõustamise järele, kuid võimalused või soov nende hankimiseks on vähenenud, mis seab kahtluse alla ettevõtete arengu pikemas perspektiivis, sest teadmisi laiendamata on raskem oma tooteid ja teenuseid arendada.

Palju muret teeb Eesti väikeste ja keskmise suurusega ettevõtete vähene valmidus ja tahe teha koostööd teiste ettevõtetega, avaliku sektoriga ja ettevõtteväliste investoritega. Põhjendusena tuuakse välja soov säilitada oma sõltumatus, kaitsta ärisaladusi ja kasumit mitte jagada. Sellega seoses tuleb esile tõsta järjest vähenenud liikmesust tegevusala organisatsioonides.

Oma tugevaimaks küljeks peavad väikese ja keskmise suurusega ettevõtted häid suhteid nii püsi- kui ka tavaklientidega. Seda on nimetanud kolme tugevaima omaduse seas ligi pool ettevõtetest, sealjuures ei eristu ükski suurusrühm ega tegevusala. Teisel kohal on paindlikkus klientide vajadustele reageerimisel. Harvem nimetatakse tugevuseks pakutava teenuse või toote head kvaliteeti, nišile keskendumist ja madalamat hinda.

Vajadus lisarahastuse järele on kasvanud

Lisarahastamise võimalusi on kasutanud viimase kolme aasta jooksul äritegevuse arendamiseks ligi kolmandik väikese ja keskmise suurusega ettevõtetest. Eelmiste aastatega võrreldes on kasutatud palju aktiivsemalt lisafinantseerimist. Tegevusalade järgi on aktiivsemad lisarahastuse otsijad töötleva tööstuse ettevõtted, teenuste valdkonnas paistavad silma majutuse, toitlustuse ja äriteenuste pakkujad. Väikese ja keskmise suurusega ettevõtted kasutavad peamiselt finantssektori teenuseid – liisingut ja pangalaene. Senisest rohkem võetakse laenu perekonnalt ja sõpradelt. Sellist laenamisviisi kasutavad lisarahastuse allikana peamiselt mikroettevõtted ja FIE-d, peaaegu üldse ei kasuta seda võimalust aga keskmise suurusega ettevõtted.

Eelmiste uuringutega võrreldes on kasvanud nende ettevõtete hulk, kes pangalaenude abil oma tegevuskulusid katavad: neid on ligikaudu veerand. Selline käitumine võib olla seotud turu likviidsusprobleemidega majanduskriisi järel, kuid pikema aja jooksul nõrgestab see märgatavalt ettevõtete jätkusuutlikkust. Sama probleemi teadvustab ligi kolmandik ettevõtjatest, kes leiavad, et praegune kapitaliseeritus ei ole piisav ettevõtte jätkusuutliku arengu tagamiseks.

Kindlamini tunnevad end keskmise suurusega (50–249 töötajat) ja väikeste ettevõtete (10–49 töötajat) juhid. Nendest hindab oma ettevõtte kapitaliseeritust heaks vastavalt 90 ja 60 protsenti, ebakindlamad on mikroettevõtjad. Oluliselt on kasvanud selliste ettevõtete osakaal, kes tunnetavad vajadust lisafinantseeringu järele. Varasemail aastail vajas lisafinantseeringut ligikaudu 1/3 väikese ja keskmise suurusega ettevõtetest, 2011. aastal ligi 2/3 ettevõtetest.

Koostööd potentsiaalse investoriga takistab kõige sagedamini ettevõtete soov säilitada sõltumatus. Samuti peljatakse, et investori kaasamine tekitab liigseid nõudeid ja kohustusi. Ligikaudu veerand ettevõtjaist pole nõus ka kasumit jagama. Peaaegu pool ettevõtetest (47%) seab oma arengu planeerimisel esikohale sõltumatuse, mitte võimaluse jõuda koostöö käigus eesmärkideni, mida ettevõttel üksi, oma vahenditega, ei ole alati võimalik saavutada.

Viimaseil aastail on levinud finantsvahend riigi pakutavad toetused, mis on muutnud ettevõtjad mõneti mugavaks. Kui uuriti ettevõtjate plaane kaasata lisafinantseeringut, lootis 42 protsenti neist saada järgmise 24 kuu jooksul riigi toetust.

Välisturul konkurentsieeliseks kvaliteet, odav hind ja kiire tarneaeg

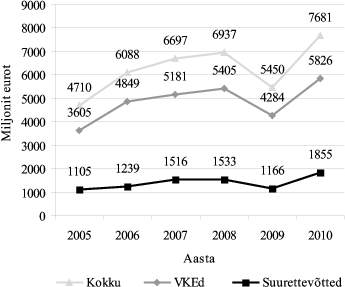

Väikese ja keskmise suurusega ettevõtted pööravad eksportimisele vähem tähelepanu kui suurettevõtted. Et väikese ja keskmise suurusega ettevõtete osakaal majanduses on suur, moodustab nende eksport siiski valdava osa (76%) kogumajanduse ekspordimahust (joonis 1). Majanduskriis mõjutas peamiselt välisnõudlust, seepärast on ilmne, et Eesti eksportivate ettevõtete osatähtsus on majanduslanguse ajal märkimisväärselt vähenenud. 2011. aastal eksportis oma tooteid või teenuseid 23 protsenti väikese ja keskmise suurusega ettevõtteid. Ekspordiga tegelevad peamiselt ettevõtted, kus on rohkem kui 10 töötajat ning tegevusaladest on esikohal töötlev tööstus. Teenuste sektoris jääb eksportijate osakaal alla 30 protsendi. Rohkem on ekspordiga tegelejaid välisosalusega ettevõtete seas. Eksportimise lõpetanud ettevõtteid on kõikides Eesti piirkondades, kõige enam aga Kesk-Eestis (15%).

Ekspordi müügitulu osatähtsuse kasv ettevõtete kogutuludes viitab sellele, et need, kes on suutnud eksporditegevust säilitada, on seda ka suurendanud. Ettevõtteid, kellel on müügitulust üle poole eksporditulu, on ligi 40 protsenti, kolm aastat tagasi oli neid vaid 25 protsenti. Puhtaid eksportijaid (kelle tulu ekspordist on üle 90% müügitulust) on rohkem töötlevas tööstuses ning olulise eksporditulu (müügitulust üle 75% on eksport) osakaaluga ettevõtted on ehitussektoris (35%). See asjaolu viitab ehitussektori paindlikkusele, kus kodumaise ehitusbuumi ja turu kokkukukkumise järel on suudetud välisturgudele ümber orienteeruda.

Uuringu tulemused näitavad, et ettevõtteid, kelle omatoodangu või -teenuse osakaal ekspordis on 90–100 protsenti, on 45 protsenti; ainult allhanke tegijaid on 9 protsenti eksportijatest. Ka 2008. aasta uuringus oli omatoodangu ekspordi ja allhanke proportsioon sarnane, seega ei saa kinnitada arvamust, et Eesti eksportijad on valdavalt allhankijad.

Endiselt on eksporttegevus edukas lähiturgudel. Eesti ettevõtjatele on peamine ekspordi sihtturg Soome (61% eksportivatest väikese ja keskmise suurusega ettevõtetest) ning teisena Läti (31%). Läti roll sihtturuna on suurem teenuste sektoris.

Eesti ettevõtjad on endiselt suhteliselt enesekindlad ja nagu varasemail aastail peavad nad välisturgudel peamiseks konkurentsieeliseks pakutavate toodete ja teenuste kõrget kvaliteeti, toodete (tootmissisendite) odavat hinda ja kiiret tarneaega. Ettevõtjad tunnetavad, et Eesti soodne logistiline asend ja ka viimastel aastatel tugevasti arenenud taristu on võimaldanud pakkuda kiiret tarneaega, mis on kujunenud suureks konkurentsieeliseks välisturgudel.

Ettevõtjaid takistab eksporttegevuse edendamisel vähene teadlikkus välisturgude klientide maitse-eelistustest ja kõrgemad kütusehinnad, mis suurendavad transpordikulusid ja millest sõltub otseselt ka kaugematele sihtturgudele minek. Kuigi tööturu olukord on tööjõupakkumise poolest leevenenud, peavad eksportivad ettevõtjad endiselt suureks takistuseks kvalifitseeritud spetsialistide nappust kohalikul tööjõuturul.

Väikese ja keskmise suurusega ettevõtete ekspordiplaanid on tagasihoidlikud. Ettevalmistusi eksportimiseks on teinud ainult 6 protsenti ettevõtetest, 18 protsenti küll plaanib oma tooteid eksportida, kuid ei ole selleks veel ettevalmistusi teinud. Ekspordiga kavatsevad alustada pigem töötleva tööstuse ja ehitusettevõtted, passiivsemad on teenuseid pakkuvad ettevõtted. Silma paistab majutuse, toitlustuse ja äriteenuste sektor, kus 91 protsenti ettevõtetest, kes seni pole oma teenuseid eksportinud, ei plaani sellega ka edaspidi alustada. Osaliselt võib siin olla tegu ka sellega, et välisturistide teenindamist ei pea need ettevõtjad teenuse ekspordiks.

Joonis 1. Ettevõtete eksport aastatel 2005–2010

Märkus: VKE – väikese ja keskmise suurusega ettevõte. ALLIKAS: Statistikaamet, väliskaubanduse andmebaas.

Ettevõtjate teadlikkus

Ettevõtlusteabe kättesaadavus on ettevõtjate hinnangul hea – rohkem kui pooled väikese ja keskmise suurusega ettevõtetest kinnitavad, et soovitud info leidmisel neil raskusi ei ole. 2008. aastaga võrreldes oli siiski vähem neid, kellel raskusi ei esinenud. Mikroettevõtjate arv on suurenenud ja alustaval ettevõtjal puudub ettevõtluskogemus, seetõttu on neil kindlasti keerukam teavet leida.

Eestis pakutavate riiklike ettevõtluse toetusmeetmetega on ettevõtjad üldiselt kursis. Samal tasemel (10–15%) on püsinud nende ettevõtjate osakaal, kes pole riiklikest toetusmeetmetest midagi kuulnud. Samuti on aastast aastasse muutumatult valitsenud seaduspära, et toetustest on teadlikumad töötleva tööstuse ja majutusteenustega seotud tegevusalade esindajad. Sarnane on ka varasematel aastatel täheldatud suundumus, mille kohaselt on teadlikkus toetusmeetmetest parem keskmise suurusega ettevõtetes.

Toetusmeetmeid hästi tundvatest ettevõtjatest olid ligi pooled meetmetega rahul, 38 protsenti ei olnud rahul. Uuring ei vaadelnud seda, kas ja kuidas oli ettevõtja toetust kasutanud, vaid keskendus teadlikkusele.

Ettevõtjate hinnangul takistab nende tavalist äritegevust kõige enam maksuprotseduuridega seotud õigusruum – varasemate aastatega võrreldes on see tegur nihkunud esikohale. Kasvanud on ka nende hulk, kes tunnetavad riigihankenõuete piiravat mõju ning kelle tegevust pärsib raamatupidamisnõuete järgimine.

2011. aasta uuringus analüüsiti uue teemana riigi pakutavate e-teenustega seotud probleeme. Ettevõtjatest 69 protsenti leidis, et neil ei ole riigi pakutavate e-teenuste kasutamisega probleeme olnud. Raskusi on tekkinud üksnes 22 protsendil ettevõtjatest, kellest omakorda valdav osa on mikroettevõtted või väikesed ettevõtted.

Väikeste ja keskmiste ettevõtete arengut mõjutavad tegurid on tihedalt seotud majanduse üldiste trendide ja probleemidega. Nõrgenenud finantskeskkonna taustal on aina rohkem neid ettevõtjaid, kes vajaks ettevõtte arendamiseks lisafinantseeringut, kuid kellele selle kaasamise võimalused käivad sageli üle jõu. Järjest enam loodetakse riiklikele toetustele. Tööturu olukord on küll ettevõtja jaoks mõnevõrra paranenud, kuid siiski on raske leida tippspetsialiste. Majanduskriisiaegse nõudluse vähenemise taustal on vähenenud ka eksportivate väikese ja keskmise suurusega ettevõtete osatähtsus. Kuid need, kes tegelevad ekspordiga, tunnevad ennast kindlamalt ja on suutnud ekspordikäibe osakaalu müügituludes kasvatada. Valmisolek alustada lähiajal toodete ja teenuste eksportimist on väike, eriti teenuste sektoris. Muret teeb ettevõtjate suhtumine koostöösse teiste ettevõtete ja ettevõtteväliste investoritega. Soov teha ettevõtete vahel koostööd on vähene, peamise takistusena tuuakse välja tahe säilitada sõltumatus. Koostöös ei nähta võimalust oma äritegevust arendada ja ettevõtte jätkusuutlikkust tagada.

Soovitused poliitikakujundajatele

Järgnevalt on sõnastatud valik uuringu autorite soovitusi, kuidas riik saab väikese ja keskmise suurusega ettevõtete arengule kaasa aidata.

- Statistikaameti andmete põhjal on viimastel aastatel kiiresti kasvanud kvalifitseeritud spetsialistide hõive, võrreldes tööhõive muutusega keskmiselt. Ettevõtjad näevad ettevõtluse arengu takistajana just kvalifitseeritud tööjõu nappust. Väikese ja keskmise suurusega ettevõtete arengu toetamiseks tuleb valitsusel ja erasektoril teha koostööd ja rakendada meetmeid, mis leevendaks seda probleemi tööturul.

- Riiklikke toetusmeetmeid on enam kasutanud keskmise suurusega ja töötleva tööstuse ettevõtted. Teenuste sektori ettevõtete ning mikro- ja väikeettevõtete juurdepääs toetustele on väiksem. Toetusmeetmete kavandamisel tuleks silmas pidada ettevõtete tegevusalade eripära ja arvestada, et väiksemate ettevõtete kulu toetuste taotlemisel on suurem.

- Eesti väikese ja keskmise suurusega ettevõtted suhtuvad äritegevuse jätkusuutlikkusse küllalt pessimistlikult. Enamik ettevõtjaid leiab, et ettevõtted pole piisavalt kapitaliseeritud, samal ajal on nende valmisolek ettevõtteväliste investorite kaasamiseks tagasihoidlik. Ettevõtjatele tuleb pakkuda nõustamist, jagada teadmisi ja kogemusi, et nad teaksid, milliseid võimalusi annab ettevõtte äritegevuse arendamiseks erinevate finantsvahendite kaasamine, millised on finantsinstrumentide kasutamise kasud ja ohud.

- Väikestel ja keskmise suurusega ettevõtetel on vähe võimekust teha iseseisvalt teadus- ja arendustööd. Oluline on plaanida toetusmeetmeid, mis soodustavad nii ettevõtetevahelist kui ka ettevõtete koostööd avaliku sektori ning teadus- ja arendusasutustega, mis suunaks ettevõtteid edendama teadus- ja arendustegevust ning innovatsiooni. Just koostöö puudumine on suurim takistus Eesti riigi innovatsioonisüsteemi järgmisele tasemele viimisel.

- Ettevõtjad on nimetanud peamiseks ekspordi laienemise takistajaks vähest teadlikkust välismaiste klientide eelistustest. Eesti ettevõtjatele tuleb jätkuvalt tutvustada kaugemaid eksportturge ja võimalikke kaubanduspartnereid, sealseid olusid, äritavasid, eelistusi ning kultuuri, et julgustada ettevõtjaid oma toodangu ja teenustega liikuma uutele sihtturgudele.

- Eraldi käsitlemist väärib ekspordi arendamine Kirde-Eestis, kus eksportijad eristuvad mõnevõrra oma hoiakutelt teiste Eesti piirkondade ettevõtjatest. Peamiste eelistena eksportturgudel nimetatakse moodsat tootmisprotsessi ja piisavat tootmismahtu ning takistusena kõrgeid tööjõukulusid. Kirde-Eesti peamine ekspordi sihtturg on Venemaa. Oluline on edendada ja toetada selle piirkonna eksportijate potentsiaali ja kasutada ära neid erisusi, et edendada enam kaubandussuhteid Venemaaga.

- Teenuste sektorisse kuulub 70 protsenti Eestis tegutsevatest väikese ja keskmise suurusega ettevõtetest. Praegu on Eesti teenuste sektori eksport tagasihoidlik ja ettevõtjate valmisolek eksportida vähene. Teenuste, peamiselt teadmismahukate teenuste (nt äriteenuste, info- ja sideteenuste) turg areneb kiirelt. Soovitame suurendada teenuste sektoris ettevõtjate teadlikkust ja ergutada teenuseid pakkuvaid ettevõtteid esmalt planeerima ning seejärel edendama teenuste eksporti.

- Ettevõtjad leiavad, et ettevõtlusinfo kättesaadavus on hea, kuid varasemaga võrreldes on hinnangud kriitilisemad. Soovitame mikro- ja alustavatele ettevõtjatele rohkem selgitada, kust ettevõtlusinfot leida – pakkuda rohkem teabepäevi, koolitusi ja mentorklubilaadseid üritusi, kus kogenud ettevõtjad jagavad oma teadmisi info hankimiseks uute turgude, klientide ja koostööpartnerite kohta. Oluline on, et info ürituste kohta jõuaks kõikide ettevõtjateni.

- Hinnang riigi pakutavatele e-teenustele on positiivne, arenguruumi näevad ettevõtjad kasutajamugavuse parandamisel ja teenuste lõimimisel. Soovitame rohkem tutvustada riigi pakutavate e-teenuste kasutusvõimalusi alustavatele ja mikroettevõtetele ning FIE-dele. Nende e-teenuste kasutamise oskus on pigem kehvem ning sellest võib tuleneda ka rahulolematus e-teenustega.

Kasutatud kirjandus

- European Commission – Enterprise and Industry. SBA (Small Business Act) teabeleht. Eesti 2010/11. – http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/performance-review/files/countries-sheets/2010-2011/estonia_et.pdf (15.05.2012).

- Kaarna, R., Masso, M., Rell, M. (2012). Väikese ja keskmise suurusega ettevõtete arengusuundumused. Tallinn: Poliitikauuringute Keskus Praxis.

Tabel 1. Ettevõtteid töötajate arvu järgi aastatel 2004–2010

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

||

| 250 ja enam |

Arv |

167 | 168 | 179 | 187 | 201 | 177 | 149 |

|

% |

0,3 | 0,3 | 0,3 | 0,2 | 0,3 | 0,2 | 0,1 | |

| 50–249 |

Arv |

1273 | 1288 | 1323 | 1379 | 1376 | 1210 | 1088 |

|

% |

2,1 | 2,0 | 1,9 | 1,8 | 1,8 | 1,5 | 1,1 | |

| 10–49 |

Arv |

6301 | 6519 | 6901 | 7187 | 7137 | 6428 | 5551 |

|

% |

10,3 | 10,0 | 9,7 | 9,4 | 9,2 | 7,8 | 5,5 | |

| Vähem kui 10 |

Arv |

53 141 | 57 387 | 62 609 | 67 406 | 69 234 | 74 094 | 93 428 |

|

% |

87,3 | 87,8 | 88,2 | 88,5 | 88,8 | 90,5 | 93,2 | |

| Kokku | 60 882 | 65 362 | 71 012 | 76 159 | 77 948 | 81 909 | 100 216 |

ALLIKAS: Statistikaamet, ettevõtete majandusnäitajate andmebaas.