Tööjõu maksustamine ja tööhõive

-

CENTAR

Tööjõumaksude vähendamise abil on põhimõtteliselt võimalik tööhõivet suurendada, kuid seda üksnes teatud eelduste korral.

Otsides lahendusi ühele Eesti majanduse teravamale probleemile – kõrgele tööpuudusele -, on aina enam analüüsitud ka maksusüsteemi ja tööturu seoseid. Peale struktuuri mõjutab tööjõu maksukoormus märkimisväärselt töötuse taset. Käesolevas artiklis vaatlengi Eesti tööjõumaksude taset rahvusvahelises kontekstis ning tööhõive ja maksustamise seoseid.

Eesti ja välisriikide maksukoormust võrreldes tuleb silmas pidada, et tööjõu maksukoormust arvutatakse erinevalt ning võrdlused peavad põhinema samadel meetoditel. Lahknevused eri tüüpi indikaatorite vahel võivad tuleneda näiteks sellest, milliseid töötaja ning tööandja makse arvestatakse, kuidas võetakse arvesse sotsiaaltoetusi jne. Järgnevates arvutustes on Eesti andmed esitatud OECD rahvusvahelistes võrdlustes kasutatava metoodika alusel.

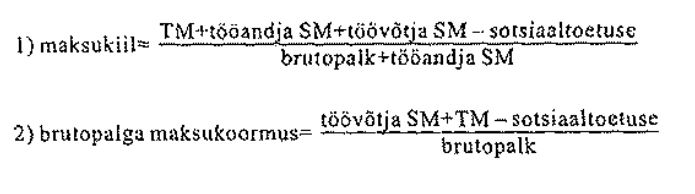

Kõige elementaarsem tööjõu maksukoormuse indikaator on maksukiil, mis kujutab endast tööandja makstavate tööjõukulude ning töötaja netopalga vahet. Maksukiil sisaldab kõiki palgalt arvestatavaid makse, olenemata maksukoormuse tegelikust või formaalsest jaotumisest. Kui vaatlusalune maksumaksja saab regulaarselt sotsiaaltoetusi, võetakse ka need arvesse maksukiilu kahandava tegurina.

Teine näitaja on brutopalga maksukoormus, mis sisaldab ainult töövõtja makstavaid makse (ja sotsiaaltoetusi). Arvestada tuleb, et seda indikaatorit mõjutab maksude jaotumine tööandja ja töövõtja vahel. Seetõttu näitab see indikaator Eestit rahvusvahelises võrdluses suhteliselt madalama maksukoormusega riigina, sest Eestis peab sotsiaalmaksu maksma erinevalt teistest riikidest peaaegu täielikult tööandja.

OECD kasutab nimetatud näitajate leidmiseks järgmist arvutusmetoodikat (OECD 1998, lk 27-28)1:

Tabelis 1 on toodud nende kahe indikaatori väärtused erinevate maksumaksjatüüpide lõikes, illustreerimaks maksukoormuse tugevat erinevust sõltuvalt sissetulekute tasemest ja eriti sotsiaaltoetuste saamisest. Maksukoormus sõltub sissetulekute tasemest maksuvaba tulumäära kaudu ning sotsiaaltoetustest peretoetuste näol.

Tabel 1. Eesti tööjõu maksukoormus OECD meetodite järgi 2001. a

| Maksumaksja tüüp | Vallaline | Vallaline | Vallaline | Vallaline | Abielus | Abielus | Abielus | Abielus |

| Laste arv | 0 | 0 | 0 | 2 | 2 | 2 | 2 | 0 |

| Palgatase (% keskmisest2 ; esimene & teine pereliige) |

67 | 100 | 167 | 67 | 100/0 | 100/33 | 100/67 | 100/33 |

| Brutokuupalk | 3449,8 | 5149,0 | 8598,8 | 3449,8 | 5149,0 | 6848,2 | 8598,8 | 6848,2 |

| Brutopalk aastas | 41398 | 61788 | 103186 | 41398 | 61788 | 82178 | 103186 | 82178 |

| Maksuvaba tulu | 12000 | 12000 | 12000 | 12000 | 24000 | 24000 | 24000 | 24000 |

| Maksustatav tulu | 29398 | 49788 | 91186 | 29398 | 37788 | 58178 | 79186 | 58178 |

| Tulumaks | 7643,5 | 12944,9 | 23708,3 | 7643,5 | 9824,9 | 15126,3 | 20588,3 | 15126,3 |

| Sotsiaalmaks | 13661,3 | 20390,0 | 34051,4 | 13661,3 | 20390,0 | 27118,8 | 34051,4 | 27118,8 |

| Peretoetused | 0 | 0 | 0 | 11700 | 4500 | 4500 | 4500 | |

| Tööjõukulu | 41398 | 61788 | 103186 | 41398 | 61788 | 82178 | 103186 | 82178 |

| Brutopalga maksukoormus3 |

18,46% | 20,95% | 22,98% | -9,80% | 8,62% | 12,93% | 15,59% | 18,41% |

| Maksukiil4 | 38,69% | 40,56% | 42,09% | 17,44% | 31,29% | 34,53% | 36,54% | 38,65% |

| ALLIKAS: Statistikaamet, PRAXIS-e arvutused. | ||||||||

Tabelist 1 on näha, et brutopalga maksukoormuse indikaator on näiteks kahe lapsega üksikema puhul negatiivne, s.t ta saab riigilt toetustena rohkem, kui ta (töötaja) maksudena maksab. Ka lasteta maksumaksjate puhul varieerub maksukoormus maksuvaba tulu tõttu ning ilmneb sellest tulenev maksusüsteemi progressiivsus.

Tabel 2. OECD ja Eesti maksukiil 2001. a

| Peretüüp | Vallaline | Vallaline | Abielus | |||||

| Laste arv | 0 | 2 | 2 | |||||

| Palgatase5 | 167 | 67 | 100 & 67 | |||||

| Jrk | Riik | Jrk | Riik | Jrk | Riik | |||

| 1. | Belgia | 61,3 | 1. | Türgi | 42 | 1. | Belgia | 48,8 |

| 2. | Rootsi | 53,5 | 2. | Poola | 36,9 | 2. | Rootsi | 43,7 |

| 3. | Ungari | 57,7 | 3. | Rootsi | 36,2 | 3. | Ungari | 43,3 |

| 4. | Saksamaa | 55,5 | 4. | Kreeka | 34,3 | 4. | Saksamaa | 42,9 |

| 5. | Itaalia | 50,1 | 5. | Belgia | 33 | 5. | Itaalia | 42,9 |

| 6. | Türgi | 44,9 | 6. | Prantsusmaa | 30,8 | 6. | Türgi | 42,7 |

| 7. | Poola | 43,9 | 7. | Saksamaa | 29 | 7. | Poola | 42,5 |

| 8. | Prantsusmaa | 50,7 | 8. | Hispaania | 28,3 | 8. | Prantsusmaa | 40,5 |

| 9. | Soome | 51,7 | 9. | Ungari | 27,9 | 9. | Soome | 39,6 |

| 10. | Taani | 51,5 | 10. | Soome | 26,7 | 10. | Taani | 39 |

| EL-15 keskm. | 46,4 | 11. | Itaalia | 26,5 | 11. | Tšehhi | 38,9 | |

| 11. | Tšehhi | 45,3 | 12. | Slovakkia | 24,1 | 12. | Slovakkia | 36,8 |

| 12. | Slovakkia | 45 | 13. | Portugal | 22 | 13. | Eesti | 36,5 |

| 13. | Eesti | 42,1 | EL-15 keskm. | 20,5 | 14. | Madalmaad | 36,4 | |

| 14. | Madalmaad | 40,2 | 14. | Jaapan | 20,4 | EL-15 keskm. | 35 | |

| 15. | Kreeka | 40,5 | 15. | Madalmaad | 17,8 | 15. | Kreeka | 35,5 |

| 16. | Hispaania | 41,7 | 16. | Eesti | 17,4 | 16. | Hispaania | 34,4 |

| 17. | Austria | 49,9 | OECD keskm. | 17,4 | 17. | Austria | 34,3 | |

| OECD keskm. | 41,4 | 17. | Tšehhi | 16,7 | OECD keskm. | 31,6 | ||

| 18. | Norra | 44,1 | 18. | Austria | 16 | 18. | Norra | 31,4 |

| 19. | Portugal | 38 | 19. | Taani | 15,5 | 19. | Portugal | 27,6 |

| 20. | Kanada | 31,4 | 20. | Korea | 14,8 | 20. | Kanada | 27 |

| 21. | USA | 35,9 | 21. | Norra | 13,8 | 21. | USA | 25,4 |

| 22. | Šveits | 33,8 | 22. | Šveits | 12,4 | 22. | Šveits | 23,4 |

| 23. | Jaapan | 27,2 | 23. | Mehhiko | 10,3 | 23. | Jaapan | 22,6 |

| 24. | Suurbritannia | 32,9 | 24. | USA | 6,6 | 24. | Suurbritannia | 22,4 |

| 25. | Island | 37,9 | 25. | Luksemburg | 5,1 | 25. | Island | 19,7 |

| 26. | Iirimaa | 35,8 | 26. | Kanada | 3,9 | 26. | Iirimaa | 19,5 |

| 27. | Uus-Meremaa | 25,3 | 27. | Uus-Meremaa | 0,3 | 27. | Uus-Meremaa | 19,2 |

| 28. | Austraalia | 31 | 28. | Iirimaa | -2 | 28. | Austraalia | 18,6 |

| 29. | Luksemburg | 42,2 | 29. | Island | -5,9 | 29. | Luksemburg | 18,6 |

| 30. | Korea | 21,3 | 30. | Austraalia | -10,6 | 30. | Korea | 15,9 |

| 31. | Mehhiko | 22 | 31. | Suurbritannia | -11,4 | 31. | Mehhiko | 13,5 |

| ALLIKAS: Taxing Wages (OECD 2002), PRAXIS-e arvutused. | ||||||||

Tabelis 2 on võrreldud Eestit OECD riikidega, kusjuures vaadeldakse maksukiilu ehk tööjõukulude ja netosissetuleku vahet, mis sisaldab kõiki tööjõumakse. Eraldi on välja toodud Euroopa Liidu liikmesriikide ja OECD keskmised. Andmed on esitatud kolme tüüpi maksumaksjate kohta: keskmisest töötleva tööstuse töölise palgast 167% teeniv vallaline töötaja, keskmisest 67% teeniv kahe lapsega üksikema ning abielus ja kahe lapsega abielupaar, kes kokku teenib 167% keskmisest tööstustöölise palgast. Eelmises tabelis ilmnenud suur varieerumine maksumaksjatüüpide lõikes kajastub ka riikidevahelises edetabelis. Riikide järjestuses jääb Eesti kõigil kolmel vaadeldud juhul ligikaudu keskele. Kõige madalam on maksukiil kahe lapsega üksikema puhul, langedes kokku OECD keskmisega ja olles Euroopa Liidu keskmisest mõnevõrra madalam. Euroopa Liidu keskmisest kõrgem on maksukiil ainult kahe lapsega abielupaari puhul.

Tabelis 3 on toodud brutopalga maksukoormuse näitajad, mille järgi Eesti maksukoormus on teiste riikidega võrreldes üks madalamaid. Seda indikaatorit mõjutab aga maksude jaotumine töötaja ja tööandja vahel. Et brutopalga maksukoormus sisaldab ainult töötaja makse ja Eestis on maksud teiste riikidega võrreldes suures osas tööandja kanda, on ka Eesti koht selles edetabelis madal.

Tabel 3. OECD ja Eesti brutopalga maksukoormus 2001. a

| Peretüüp | Vallaline | Vallaline | Abielus | |||||

| Laste arv | 0 | 2 | 2 | |||||

| Palgatase (% KTTP-st, esimene ja teine palgasaaja) |

167 | 67 | 2 | |||||

| 100 & 67 | ||||||||

| 1. | Taani | 51,3 | 1. | Türgi | 29 | 1. | Taani | 38,5 |

| 2. | Belgia | 48,7 | 2. | Poola | 24 | 2. | Belgia | 33,2 |

| 3. | Saksamaa | 47,4 | 3. | Kreeka | 15,9 | 3. | Saksamaa | 31,3 |

| 4. | Ungari | 42,2 | 4. | Rootsi | 15,3 | 4. | Poola | 30,7 |

| 5. | Soome | 39,6 | 5. | Taani | 14,8 | 5. | Türgi | 29,9 |

| 6. | Rootsi | 38 | 6. | Saksamaa | 14,6 | 6. | Madalmaad | 26,2 |

| 7. | Norra | 36,9 | 7. | Belgia | 13,1 | 7. | Rootsi | 25,2 |

| 8. | Austria | 35,2 | 8. | Jaapan | 12,1 | 8. | Soome | 24,5 |

| 9. | Island | 34,9 | 9. | Prantsusmaa | 11,3 | 9. | Itaalia | 23,6 |

| 10. | Madalmaad | 34,8 | 10. | Soome | 8,3 | 10. | Norra | 22,6 |

| EL-15 keskm. | 34,5 | 11. | Korea | 7,3 | 11. | Kanada | 21,9 | |

| 11. | Luksemburg | 34,2 | 12. | Hispaania | 6,4 | 12. | Ungari | 20,9 |

| 12. | Itaalia | 33,2 | 13. | Madalmaad | 4,8 | EL-15 keskm. | 20,9 | |

| 13. | Türgi | 32,5 | EL-15 keskm. | 4,2 | 13. | USA | 19,7 | |

| 14. | Poola | 14. | Portugal | 3,5 | OECD keskm | 19,3 | ||

| OECD keskm | 31,1 | OECD keskm | 3,1 | 14. | Uus-Meremaa | 19,2 | ||

| 15. | USA | 31 | 15. | Norra | 2,7 | 15. | Prantsusmaa | 19 |

| 16. | Austraalia | 31 | 16. | Šveits | 2,2 | 16. | Austraalia | 18,6 |

| 17. | Prantsusmaa | 30,7 | 17. | Itaalia | 1,6 | 17. | Tšehhi | 17,5 |

| 18. | Kanada | 28,4 | 18. | Uus-Meremaa | 0,3 | 18. | Kreeka | 17,4 |

| 19. | Iirimaa | 28,1 | 19. | USA | -0,5 | 19. | Island | 15,9 |

| 20. | Tšehhi | 26,3 | 20. | Ungari | -1,5 | 20. | Suurbritannia | 15,8 |

| 21. | Šveits | 26,3 | 21. | Kanada | -2,6 | 21. | Eesti | 15,6 |

| 22. | Suurbritannia | 26,1 | 22. | Mehhiko | -3,9 | 22. | Austria | 15,1 |

| 23. | Uus-Meremaa | 25,3 | 23. | Slovakkia | -4,7 | 23. | Šveits | 14,6 |

| 24. | Slovakkia | 24,1 | 24. | Luksemburg | -8 | 24. | Jaapan | 14,5 |

| 25. | Kreeka | 23,9 | 25. | Austria | -8,5 | 25. | Hispaania | 14,3 |

| 26. | Hispaania | 23,8 | 26. | Eesti | -9,8 | 26. | Slovakkia | 12,8 |

| 27. | Portugal | 23,3 | 27. | Austraalia | -10,6 | 27. | Iirimaa | 11 |

| 28. | Eesti | 23 | 28. | Iirimaa | -10,6 | 28. | Portugal | 10,4 |

| 29. | Jaapan | 19,6 | 29. | Island | -10,9 | 29. | Korea | 8,4 |

| 30. | Korea | 14,3 | 30. | Tšehhi | -12,4 | 30. | Luksemburg | 7,4 |

| 31. | Mehhiko | 107 | 31. | Suurbritannia | -20 | 31. | Mehhiko | 0,3 |

| ALLIKAS: Taxing Wages (OECD 2002), PRAXIS-e arvutused. | ||||||||

Tööjõu maksukoormuse mõju tööhõivele

Viimase 30 aasta jooksul on tööjõumaksud OECD riikides tuntavalt kasvanud, kuigi riikide vahel on suured erinevused. Maksud on rohkem kasvanud Mandri-Euroopas ning vähem USA-s ja Suurbritannias. Tööjõumaksud moodustavad praegu valitsussektori kogutuludest OECD riikides (nagu ka Eestis) ligikaudu poole. Alates 1980. aastatest on maksude kasvuga Mandri-Euroopas kaasnenud ka märkimisväärne tööpuuduse kasv, mis on andnud põhjust selle seose uurimiseks maksumäärade tõusuga. Mõned uurimused (Blanchard, Katz 1997) ei ole leidnud olulist seost tööjõumaksude ja tööpuuduse määrade vahel, teised empiirilised tulemused (Alesina, Perotti 1997; Daveri, Tabellini 1997) aga näitavad, et kõrgemad tööjõumaksud on kõrgema tööpuudusega statistiliselt seotud. Siiski ei joonistu seos alati selgelt välja: näiteks 1990. aastail on Skandinaaviamaade maksukiil olnud tunduvalt kõrgem kui Saksamaal või Prantsusmaal, tööhõivenäitajad aga sellest hoolimata paremad (Leibfritz, Thornton, Bibbee 1997). See illustreerib teiste näitajate, muu hulgas tööturu paindlikkuse tähtsust maksukoormuse mõju kujunemisel.

Kuidas tööjõumaksud mõjuvad tööhõivele, sõltub kahest asjaolust: esiteks sellest, mil määral maksud kanduvad üle palgakuludesse, ja teiseks sellest, kuidas kõrgem brutopalk mõjutab tööhõivet.

Kuidas kanduvad maksud tööandja palgakuludesse? Küsimusele ei saa vastata, lähtudes ainult maksukohustuse formaalsest jaotumisest töötaja ja tööandja vahel (nt käsitledes tulumaksu vaid töötaja maksuna ning sotsiaalmaksu tööandja maksuna). Sotsiaalmaksu tasub küll ettevõtja, kuid ta võib ka palgaläbirääkimistel töötajaga pakkuda sellevõrra madalamat palka. Tööandja lähtub oma otsuste tegemisel ikkagi summaarsetest tööjõukuludest: kui näiteks maksumäär tõuseb, on ettevõtja huvides kompenseerida seda töötaja palga vähendamisega. Brutopalkade vähendamist esineb küll harva, kuid reaalpalga languse saab jaotada mitme perioodi vahel, pidurdades või külmutades palkade kasvu mõneks ajaks. Nii saab ettevõtja lükata maksukoormust töötajale.

Sellist maksukoormuse täielikku ülekandmist töötajale ei saa ettevõtja aga endale alati lubada. Maksukoormuse jaotuse tööandja ja töötaja vahel määrab lõppkokkuvõttes kummagi läbirääkimisjõud. Kui palganõudmise esitab näiteks tööturul nõutud ning konkurentsivõimeline, kõrge kvalifikatsiooniga töötaja, on sellel suurem kaal kui lihttöölisel, keda vajaduse korral on lihtne asendada.

Peale tööturu konkurentsi mõjutab osapoolte läbirääkimist ametiühingute tugevus, miinimumpalk, lepingute kestus, tööseadusandlik korraldus jne, ühesõnaga tööturu paindlikkus kõige üldisemas mõttes. Antud juhul tähendab paindlikkus seda, et töötaja aktsepteerib netopalga langust. Uurimustes on leitud, et tööjõumaksude kandumine tööjõukuludesse on väiksem näiteks USA-s ja Suurbritannias, kus tööturg on paindlikum (Leibfritz, Thornton, Bibbee 1997, 36) ning suurem Mandri-Euroopas, kus näiteks ametiühingud on tugevad ja seetõttu paindlikkus väiksem (Daveri, Tabellini 1997; Carone, Salomäki 2001).

Tööturu konkurentsisituatsioon ning sellest tulenev tööjõu nõudluse ning pakkumise elastsus määrab suures osas ära võimaliku tööjõumaksude muudatuse tulemuslikkuse tööhõive mõttes. Näiteks kui suuremat osa mingis majandusharus hõivatutest iseloomustab vähene paindlikkus, siis ei ole ka tööjõumaksude vähendamise erilist tulemuslikkust oodata, sest kasu madalamatest maksudest jõuab peamiselt töötajate suurenenud palkadesse, mitte tööandja kahanenud tööjõukuludesse. Eesti puhul tuleb tõenäoliselt arvestada suhteliselt väiksema paindlikkusega tööturu segmentides, kus esineb struktuurne tööjõupuudus.

Üks tööjõu maksukoormuse mõjusid avaldub tootmisprotsessis kasutatava kapitali-tööjõu suhte muutumises. D. S. Hamermesh on tööjõunõudluse empiirilises analüüsis leidnud, et tööjõumaksude vähendamine 10 protsenti toob kaasa tööjõunõudluse suurenemise 3 protsendi võrra (Hamermesh 1993). Tööjõunõudlus tema analüüsi kohaselt suureneks tänu üleminekule suhteliselt tööjõumahukamale tootmisele (asendusefekt), kuid selle mõju avaldumine võib võtta aastaid, sest tootmisprotsessi reorganiseerimine võtab aega. Sellele lisaks kasvaks tööjõunõudlus kasvavate investeeringute tõttu (sissetulekuefekt). F. Daveri väitel aga pikema aja jooksul kapitali-tööjõu suhe taastub (Daveri 2001, 5).

Maksupoliitika võimalused

Üldiselt võib nii teooria kui empiirika põhjal öelda, et tööjõumaksude langetamisega on põhimõtteliselt võimalik tööhõivet suurendada, kuid seda ainult teatud eelduste korral. Hinnates võimaliku maksumuudatuse mõju tööhõivele, tuleb arvestada paljude teguritega, millest tähtsamad on loetletud allpool.

Olulisemad on tööturu paindlikkus ja tööjõu konkurents eri majandusharudes. Tööturu paindlikkus on maksude langetamise efektiivsuse eelduseks, sest see on peamisi põhjusi, mis määrab, kuidas maksud kanduvad tööjõukuludesse. Tööturu paindlikkuse kasvatamisele suunatud abinõud võivad osutuda sama tähtsaks kui maksumäärade muutmine.

Samuti on tähtis, millega tööjõumaksude langetamist finantseeritakse. On võimalik näiteks vähendada tööjõumakse ning suurendada kaudseid makse, kusjuures töötajad kannavad ka kaudsete maksude koorma. Kuigi kasvanud kaudsete maksude koormus võib jõuda töötajate palganõudmistesse alles pärast mõningat viitaega (Leibfritz, Thornton, Bibbee 1997), kahandaks see pikema aja jooksul maksumuudatuse mõju.

Tööjõupakkumise muutuste seisukohalt on tähtis see, kuidas maksustatakse töötu abiraha või töötuskindlustushüvitisi. Tööleasumise otsust mõjutab, milline on suhe oodatava tulu ning töötuna saadava tulu vahel. Kui üksikisiku tulumaksu määr kahaneb nii hüvitistelt kui ka palgalt, siis tõuseb tulu nii töötamisest kui ka mittetöötamisest. Maksumuudatus on efektiivsem, kui ka see suhe (asendusmäär) muutub (Pissarides 1997).

Eraldi tuleb vaadelda miinimumpalka saavate inimeste olukorda. Nende puhul on tähtis, kas muudetakse töötaja või tööandja maksumäärasid. Tööandja makse ei ole antud juhul nii lihtne lükata töötaja kanda, sest miinimumpalgast madalamat palka ei saa maksta ning ka nominaalse miinimumpalga kasv ajas ei sõltu tööandjast. Samas on miinimumpalga saajate läbirääkimisjõud tõenäoliselt väike. Selle töötajaterühma puhul näiteks sotsiaalmaksu vähendamine suurendab tööhõivet (kogu mõju avaldub ettevõtte kahanenud tööjõukuludes ning tööjõunõudlus suureneb), samal ajal kui üksikisiku tulumaksu vähendamine hõivet ei mõjuta (kogu mõju avaldub töötaja kõrgemas netopalgas, sest ei ole võimalik langetada brutopalka nii, et netopalk jääks endisele tasemele). Arvestada tuleb ka, et miinimumpalga maksukoormus on Eestis näiteks keskmise palgaga võrreldes palju madalam ja maksumuudatuse tähtsus sellevõrra väiksem.

Kasutatud kirjandus

- Alesina, A., Perotti, R. (1997). The Welfare State and Competitiveness. – American Economic Review, Vol 87, Issue 5.

- Blanchard, O., Katz, L. F. (1997). What We Know and Do Not Know about the Natural Rate of Unemployment. – Journal of Economic Perspectives, Vol 11, Issue 1 (Winter).

- Carone, G., Salomäki, A. (2001). Reforms in Tax-benefit Systems in Order to Increase Employment Incentives in the EU. Economic Paper, September. ECFIN.

- Daveri, F. (2001). Labor Taxes and Unemployment: A Survey of Aggregate Evidence. CERP Working Paper 18/02.

- Daveri, F., Tabellini, G. (1997). Unemployment, Growth and Taxation in Industrial Countries. Working Paper.

- Hamermesh, D. S. (1993). Labour Demand. Princeton, N. J.: Princeton University Press.

- Leibfritz, W., Thornton, J., Bibbee, A. (1997). Taxation and Economic Performance. OECD Economics Department Working Papers No 176. Paris: OECD.

- OECD (1998). Tax/Benefit Position of Employees 1995-1996.

- OECD (2002). Taxing Wages 2000-2001.

- Pissarides, C. (1997). The Impact of Employment Tax Cuts on Unemployment and Wages: The Role of Unemployment Benefits and Tax Structure. Centre for Economic Performance Discussion Paper No 361.

1TM – üksikisiku tulumaks, SM – sotsiaalmaks. Sotsiaaltoetuste hulka ei arvestata ühekordseid toetusi.

2Töötleva tööstuse töötaja keskmine brutokuupalk.

3Brutopalga maksukoormus = (töövõtja poolt tasutud maksud (TM + SM) – sotsiaaltoetused/ brutopalk).

4Maksukiil = (palgalt tasutud maksud (TM + tööandja SM + töövõtja SM) – sotsiaaltoetused/brutopalk + tööandja SM).

5Protsent keskmise töötleva tööstuse töölise brutokuupalgast; esimene ja teine palgasaaja.