Eesti tee majanduskriisi ja selle õppetunnid: tööjõukulu aspekt

-

Tartu Ülikooli majandusprofessor

Eesti majanduspoliitika puhul ei saa rääkida jätkusuutlikust arenenud riikidele järelejõudmise strateegiast.

Eesti majanduspoliitika nurgakivina rakendati valuutakomitee süsteemi vahetuskursi tagamisel, väliskaubanduse barjääride (imporditollide ja subsiidiumide) puudumist, väliskapitalile soodsat ettevõtete tulumaksu korraldust, madala miinimumpalga abil madala palgataseme säilitamist ja madalat sotsiaalsele kaitsele suunatud maksukoormuse taset. Esmapilgul näis see tagavat kiire arengu. Eestit hinnati “Balti tiigritest” edukaimaks ja ta kuulus aastail 2000–2007 Euroopa Liidu kõige kiiremini kasvava majandusega riikide hulka (Brixiova et al 2010, 57).

Majanduskriis tabas 2008. aastal enamikku Euroopa Liidu liikmeid, eriti raskelt Eestit ja teisi Balti riike. Kieli Maailmamajanduse Instituudi teadurid esitavad sellega seoses küsimuse: kas “tiigritest” on nüüd saanud “voodiesised vaibad”? (Schrader, Laaser 2010.)

Eesti valitsus on püüdnud luua välisinvesteeringutele võimalikult häid tingimusi, lootes sellega kindlustada oma rahvas töökohtade ja sissetulekuga. Seejuures tõsteti jumala seisusse finantskapital. See tekitas (suurpankade võitluses turu jaotamise pärast) inimestele ja ettevõtetele takistamatult sissevoolanud laenuraha abil illusiooni majanduskasvu ja heaolu saavutamise võimalusest investeeringuteks sääste kogumata. Lõpptulemusena püüti inimesed võlalõksu, mille lõplikke mõjusid on praegu võimatu ette näha.

Inimesi seob majandusega nende teenitav töötasu, mille muutus annab inimestele vahetult märku nii majanduse positiivsest kui ka negatiivsest arengust. Palgal on kahtlemata tähtis vahetu mõju majapidamiste heaolule. Vähem tähtsad ei ole ka palgaga seotud maksudest rahastatavad sotsiaalkaitse kulud. Eeltoodust tulenevalt analüüsitakse artiklis Eesti teed majanduskriisi ja selle tagajärgi üldises majanduspoliitilises kontekstis ning empiiriliselt brutopalga arengu alusel.

Artikli eesmärk on hinnata Eesti majanduspoliitika aluseid majanduskriisi kontekstis ning brutopalga arengut kriisi eel ja ajal üldiselt ning tegevusalade lõikes. Eesmärgi saavutamiseks püstitatakse järgmised uurimisülesanded:

- analüüsida Eesti arengu eduloo väidetavaid majanduspoliitilisi põhjusi;

- analüüsida Eesti majanduspoliitikat majanduskriisi kontekstis ja hinnata selle tegelikke väljavaateid;

- analüüsida brutopalgaga seotud üldisi arenguid ja sektoraalseid erinevusi Eesti majanduses kuni majanduskriisini ja kriisi ajal.

Analüüs toetub teoreetiliselt majandusekspertide käsitlusele Baltimaade majandusarengu võimaluste kohta, empiiriliselt aga Eurostati ja Eesti statistikaameti andmetele brutopalga arengust Eestis tervikuna ja eri tegevusaladel.

Lootus mahajäämust ületada

Eestil nagu teistel Euroopa Liidu keskmisest arengutasemest kaugele maha jäänud riikidel tuleb leida arengustrateegia mahajäämuse vähendamiseks. Vähemalt majanduses näis Euroopa Liiduga ühinemise ajaks edustrateegia olevat leitud ja edukalt rakendatud – aastail 1995–2004 oli Eesti SKT aastakeskmine reaalkasv 6,1 ja aastail 2000–2004 koguni 7,2 protsenti, mille aluseks hindasid liberaalsed valitsusringkonnad pikaajalise järjekindla ja ettenägeliku raha-, eelarve- ja majanduspoliitika (Paet 2005). Väliselt näis selleks ka põhjust olevat.

- Krooniaja algusega võrreldes oli inflatsioon vähenenud ligi 90 protsendilt (1993. a) 1,4 protsendile (2003. a), mida peeti valuutakomitee süsteemi või laiemalt fikseeritud vahetuskursisüsteemi (Laursen, Grawe 2004) rakendamise tulemuseks. Kahtlemata vähendab fikseeritud vahetuskursi tingimustes survet hinnatõusule peamiste ekspordipartnerite vääringute devalveerimine (eksport)sissetulekute vähenemise tõttu. Eestil on selline kogemus Vene rubla ja Rootsi krooni väärtuse languse mõjust ekspordisektorile. Sellest hoolimata hindasid Eesti valitsusringkonnad valuutakomitee süsteemi edustrateegia alusena.

- Kiire riigivara erastamine tõi Eestisse märgatava hulga välisinvesteeringuid, mida hinnati kui liberaalse (barjäärideta) majanduspoliitika tulemust, ja kutsuti üles jätkama riigi suurettevõtete erastamist (Laursen, Grawe 2004). Otseinvesteeringute sissevool oli tõepoolest märkimisväärne: aastail 1995–2003 kasvas välismaiste otseinvesteeringute maht Eestis 9,46 korda, samal ajal kui Läänemere regioonis tervikuna 3,43 korda (Lihto 2005). Välisinvesteeringuid Eestisse hinnati seejuures Eesti rahvusvahelisustumise ja Eestist väljasuunduvate välisinvesteeringute eeldusena (Purju 2004). Kergelt ligipääsetav ja lääneliku ettevõtlusregulatsiooniga Eesti kujunes paljudele Soome ettevõtetele (eriti väikestele ja keskmise suurusega ettevõtetele) rahvusvahelisustumise katselaboriks, kust mindi edasi teistesse Balti riikidesse (Kosonen, Heliste 2005; Heiskanen 2006). Samal ajal vaadati Soome poolt Eesti suurt sõltuvust välisinvesteeringutest kui riski seal juba tegutsevatele Soome ettevõtetele (Alho et al 2004). Poliitringkondades valitses aga selge eufooria (Parts 2007; Kauppi 2007; Ansip 2008).

- Madalast maksukoormusest hoolimata suudeti Eestis eelarve mitte lihtsalt tasakaalus hoida, vaid koguni eelarve ülejääk saavutada ja keskvalitsusele reserve koguda. Näis, et hariduses, tervishoius ja turvalisuse tagamisel on võimalik vastuvõetav tase saavutada mitte ainult absoluutselt, vaid ka suhteliselt palju väiksemate kulutustega SKT-s (majanduslikult efektiivsemalt) kui kõrgelt arenenud riikides. Tegelikult tuleb tunnistada, et paljuski elati lihtsalt varem loodud ressursi arvel.

- Kesk-Euroopa konkurentriikidest tunduvalt madalama palga algtaseme tõttu suudeti saavutada oluline tööviljakuse tõus, osaliselt küll tööjõu voolamisega madalama tootlikkusega tegevusaladelt kõrgema tootlikkusega majandusharudesse (Laursen, Grawe 2004). Prognoositi, et veerand sajandiga jõuab Baltimaades palgatase tõusust hoolimata väga madala algtaseme tõttu ainult 75 protsendini 15 Euroopa Liidu “vana” liikmesriigi keskmisest palgatasemest (Alho et al 2004). Töötajad ei ole Eestis oma huvide kaitseks organiseerunud: kui Põhjamaades kuulub ametiühingutesse ligikaudu 80 protsenti töötajatest, siis Eestis ainult veidi üle kümne protsendi; Põhjamaades on kollektiivlepingutega hõlmatud 80–90 protsenti töötajatest, Eestis ligikaudu 25 protsenti (Sippola 2006). Leidus ka kahtlejaid madalale palgale toetuva arengustrateegia jätkusuutlikkuses – majanduskasv toob paratamatult kaasa surve palgatõusuks (Ketels 2006).

- Eesti poole võrra Euroopa Liidu keskmisest tasemest (suhtena SKT-sse) väiksemad sotsiaalkulutused – Eurostati andmeil Eestis ligi 13 protsenti SKT-st Euroopa Liidu ligikaudu 26 protsendi vastu – tähendasid tegelikult, et ostujõu pariteedi alusel hinnatuna jäid sotsiaalkulud inimese kohta Eestis tasemele 25–30 protsenti Euroopa Liidu keskmisest. Ometi ei kutsunud sotsiaalse turvalisuse madal tase ühiskonnas esile märkimisväärset rahulolematust. See näib tõestavat indiviidi enda vastutusele rajatud lähenemisviisi põhjendatust, võrreldes liigselt solidaarset turvalisuse tagamist rõhutavate Põhjamaade ja teiste Euroopa Liidu sotsiaalriikidega. Läänemere regiooni kujundamise majanduslikku mõtet nähtigi selles, et tööjõuintensiivsed tootmisetapid liiguvad kõrge palga- ja sotsiaalkulude tasemega riikidest piirkondadesse, kus ei eeldata keskpikas perspektiivis kõigi avalike teenuste pakkumist ja nendega seotud kulude kandmist (Akerholm 2005).

Näilisus ja tegelikkus

Euroopa Liidu liikmeks saamine pidi olema Eesti eduloo tunnustuseks (Lehtomäki 2005) ja teisalt edasikestmise tagatiseks. Kuigi juba 2004. aastal märgiti “väljakutsena” arengu jätkusuutlikkusele suure jooksevkonto defitsiidi kõrval krediitraha kiiret sissevoolu (Laursen, Grawe 2004), ei käsitletud seda siiski vastuabinõude rakendamist vajava olulise ohutegurina. Äritegevuse arendamise peamise puudusena uutes Euroopa Liidu liikmesriikides märgitakse avaliku halduse viletsat kvaliteeti (Alho et al 2004).

Arenguperspektiivide hindamiseks tulebki selgeks teha, mis peab Eestile jätkuva edu tagama. 1990. aastate algusest kujunema hakanud endogeensed kasvuteooriad (Romer 1990; Romer, Rivera-Batiz 1991) rõhutasid teadus- ja arendustööle rajanevat innovatsiooni kui põhilist majanduskasvu saavutamise allikat. See lähenemine kujundas riigi arengu perspektiivide käsitlust ka Eestis. 1997. aastal koostatud arengustrateegias “Eesti 2010” (Terk 2007) toodi peamise Eesti arengutegurina välja (Venemaa ja Lääne-Euroopa riikide vahel sillaks olemise kõrval) juhtpositsioonidele tõusmine informatsiooni- ja kommunikatsioonitehnoloogia valdkonnas. Loomulikult ei olnud sellise eesmärgi seadmiseks reaalset alust, puudusid nii baas (ressursid ja võimekus) kui ka poliitiline tahe astuda selle valdkonna arendamiseks reaalseid samme.

Innovatsiooniveduriks kujunemise eesmärk ei vastanud samuti meie tegelikule positsioonile süvenevas lõimumises Euroopa Liiduga. Soome poolt vaadatuna pidi Eesti (nagu teisedki Baltimaad) kujunema allhangete tegijaks rahvusvahelistele suurettevõtetele, millest lähtudes peaks valitsus kujundama haridus-, (rakendus)teadus-, standardi-, IT- ja muud poliitikad (Hyvärinen 2005). Eestil soovitati seega pingutada haridusliku, teadusliku ning info- ja kommunikatsioonitehnoloogia infrastruktuuri, samuti võimeka (high-skilled) tööjõu ettevalmistamise nimel, et olla valmis pakkuma rahvusvahelistele ettevõtetele odavalt järjest keerulisemaid allhanketöid.

See lähenemine on väga pikaajaline, kui mitte lõputu tee nüüdisaegse innovatsiooni- ja teadmistepõhise majanduseni. Samal ajal on “areneva allhankija” positsiooni “pakkumine” Balti riikidele loogiline. Eestil oli nende riikide parimana teadus- ja arendustöö kulude osatähtsus SKT-st 2003. aastal 0,77 protsenti Rootsi 4,27, Soome 3,51 ja Taani 2,60 protsendi vastu (Savo, Elo 2005). 2009. aastaks kasvas Eesti teadus- ja arendustöö kulude osatähtsus 2003. aastaga võrreldes ligikaudu kahekordseks ja jõudis 1,42 protsendini SKT-st, mis jäi siiski liidritest kaugele: Eurostati andmetel oli teadus- ja arendustöö kulutuste tase Soomes 3,96, Rootsis 3,6 ja Taanis 3,02 protsenti.

Märksa rohkem põhjendatud näis arenenud riikide “kinnipüüdmise strateegia” seisukohalt otseste välisinvesteeringute (OVI) riiki meelitamine. Esmapilgul näib, et see strateegia oli edukas: 2005. aasta lõpu (varasemad andmed ei ole järgmistega võrreldavad) 9,56 miljardilt eurolt kasvas OVI positsioon Eestis 2008. aasta lõpuks 11,87 miljardile eurole, s.t 2,31 miljardi euro ehk 24,2 protsendi võrra. 2009. aasta jooksul vähenes küll OVI positsioon 11,28 miljardi euroni (Eesti Panga online-andmebaas), kuid sellest hoolimata võiks euroliidu liikmesuse mõju hinnata kokkuvõttes positiivseks. Paraku selgub Eesti Panga andmeist, et samal ajal on Eestist väljavoolanud OVI positsioon kasvanud 1,64 miljardilt eurolt 2005. aasta lõpul 4,76 miljardile eurole 2008. aasta lõpul, s.t 3,12 miljardi euro ehk 192 protsendi võrra.

Välisinvesteeringud ei aita

Kuigi ka kapitali väljavoolus toimus 2009. aastal tagasiminek 4,60 miljardi euroni, on OVI välispositsiooni juurdekasvutempo olnud ligi kümme korda kiirem OVI positsiooni kasvutempost Eestis. 2005. aasta lõpul oli OVI välispositsiooni suhe OVI positsiooni Eestis 17,2 protsenti, 2009. aasta lõpus aga juba 40,8 protsenti. Seega ilmneb, et Eesti on OVI seisukohalt väliskapitalile vähem atraktiivne kui välismaa Eestis loodud kapitalile. Põhjuseks on järgmised asjaolud.

- Eesti väga lihtne, kõigile sektoritele ühetaoline maksusüsteem on atraktiivne eelkõige meie turgu hõivavatele ja teenindavatele rahvusvaheliselt mittekaubeldavate kaupade ja teenuste pakkumisele suunatud investeeringutele. Innovaatilisi eksportkaupu tootvale kapitalile selline maksusüsteem atraktiivne ei ole.

- Madalapalgalise lihttööjõuga tehakse mitmes suures väliskapitalile kuuluvas ettevõttes Eestis tööjõumahukaid vaheoperatsioone (detailide kontroll ja kokkupanek), mis annavad suure import-eksporttehingute mahu, kuid kohaliku väärtusloome osa on väike.

- Eesti väikese turu teenindamiseks vajalikud investeeringud on väliskapitalil paljudes valdkondades (finantsvahendus, kommunikatsioon, kaubandus jt) suures osas tehtud ja nii puudub teenitud kasumile Eestis rakendus. Siin teenitud kasumid otsivad üha enam rakendusala Eestist väljaspool.

- Et Eestis maksustatakse ainult dividendidena jaotatud kasum ja väliskapitalil rajanevad ettevõtted on leidnud Eestis teenitud kasumi maksuvaba väljaviimise kanalid (näiteks investeeringuna tütarettevõttesse välismaal kuni 2009. aastani, laenudena emafirmadele või nende tütarettevõtetele), voolab siit juba rohkem OVI välja, kui seda sisse tuleb.

Otseste välisinvesteeringute sisse- ja väljavoolu maht ning dünaamika, samuti struktuur näitab, et välisinvesteeringud sellise majanduspoliitika jätkumisel arenenud riike Eestil kinni püüda ei aita.

Kui ühiskonnas valitsev meelsus seda võimaldab, on kindlasti kasulik hoida maksukoormus võimalikult madalana. Sellise strateegia jätkamine kujuneb järjest probleemsemaks. Maksukoormus on tähtis konkurentsitegur, mis pärast kaupade-teenuste, kapitali ja inimeste liikumiselt tõkete kõrvaldamist nihkub paratamatult tähelepanu keskpunkti. Arenenud Põhjamaad hindasid, et ettevõtlusmaksude ühtlustamine on Läänemere majandusruumi edasise arengu üks põhitingimusi (Svedberg 2006). Nüüd on maksude harmoneerimine Saksamaa eestvedamisel kerkinud kogu Euroopa Liidus keskse tähtsusega poliitiliseks küsimuseks.

Madal palgatase on kahtlemata atraktiivne lihttööjõudu vajavatele ettevõtjatele, kuid välismaised ametiühingud sallivad seda hädapärast ainult valdkondades (allhangetes), kus odav tööjõud ei konkureeri otseselt nende kõrgepalgalise tööjõuga. Seetõttu tuuakse Läänemere majandusruumi eduka arengu ühe eeltingimusena välja hõõrumiste ärahoidmine tööturul (Svedberg 2005). Euroopa Liidu keskmisest kiirema majanduskasvu tingimustes (arenenud riikide “kinnipüüdmise” eeldus) ei ole aga madala palga ja hinnataseme pikaajaline säilitamine reaalne. Niels Mygind (2006) tõi õigustatult esile, et Balti riikides kehtestatud fikseeritud vahetuskursi tingimustes on arenenud riike “kinnipüüdvates” majandustes kasvavast tootlikkusest tingitud kodumaise vääringu kallinemise ainus väljendusviis hindade, sealhulgas palkade tõus.

Paavo Okko (2007) näitas põhjendatult, et madala sissetulekutasemega Euroopa Liidu uute liikmesriikide konvergents arenenud riikidega on väga pikaajaline ja vastuoluline protsess.

Eliidi südametunnistuse küsimus

Madalalt arenenud riigid suudavad esialgu saavutada sissetulekute kiirema suhtelise kasvu (β-konvergentsi), kuid sissetulekute taseme nominaalse erinevuse vähenemist (σ-konvergentsi) lähiajal saavutada ei suuda. Kui Eesti suutnuks hoida SKT reaalse aastakasvu aastatel 2008–2015 tasemel 6,6 protsenti Soome 3,8 protsendi vastu (aastate 2000–2005 näitajad), kasvaks Eestis SKT per capita kahekordseks ja Soomes poolteisekordseks. Samal ajal suureneks sissetulekutaseme nominaalne erinevus 70 protsendi võrra. Kui palgataseme erinevus on kordades, siis mõnekümneprotsendine palgatõus palgataset Balti riikides veel väheatraktiivseks ei muuda. Arenenud riikidest palju madalam palgatase (2006. aastal Eestis 25 protsenti Saksamaa palgatasemest) jäävat ka pärast kriisi välisinvestoritele atraktiivseks, kuid tööpuudus püsib sellest hoolimata veel aastaid kõrge (Wiegert 2009).

Madala palgataseme puhul tuleb arvestada ka selle negatiivset mõju tööjõu kvalifikatsiooni tõstmisele. Noored ei ole motiveeritud raskeid tehnilisi erialasid omandama, kui erialase töö leidmine on Eestis raske ja töötasu madal. Kõrge kvalifikatsiooni omandanutele tugevneb tõmme välismaale tööle siirduda.

Riikidevaheliste sissetulekute erinevuste kasvule lisaks suurenevad regioonidevahelised erinevused ka riikide sees – linnade (eelkõige metropolide) kiire kasv ja maapiirkondade taandareng ning rahvastikust tühjenemine (Damsgaard 2008). Selle tulemusena kallineb metropolides maa ja halvenevad elutingimused, mis ähvardab pidurdada ka tõmbekeskuste arengut.

Sotsiaalkulude madalat taset võib kahtlemata teatud piirides käsitleda majanduslikku konkurentsivõimet suurendava tegurina. See kehtib eelkõige väliskapitalil rajanevate ettevõtete kohta, mis ei pea silmas pidama investeeringute sihtriigi rahva (ühiskonna) pikaajalisi arenguperspektiive. Eesti on ühinenud Euroopa sotsiaalhartaga, mis esitab inimeste sotsiaalse kaitse tagamisele küllalt kõrged nõuded. Tõsise ühiskondliku surve puudumise tingimustes on aga hartaga ühinemisel võetud kohustuste täitmine ainult valitseva eliidi südametunnistuse küsimus. Tulevikuväljavaated madala sotsiaalkaitse poliitika jätkamisel ei ole sugugi kindlad: eriti Prantsusmaa, Saksamaa ja Austria on teravalt tõstatanud nn sotsiaalse dumpingu probleemi, mis takistavat Euroopa Liidu majandusliku lõimingu süvenemist (Terk 2006).

Palkade ja sotsiaalse kaitse kulude kasvu surve olukorras tuleb arengu jätkusuutlikkuse tagamiseks saavutada produktiivsuse kiirem kasv, mis on võimalik ainult innovatsioonile toetudes. Innovatsioonile toetuvale arengustrateegiale üleminekuks on tarvis pikaajalist meetmete kompleksi nii innovatsioonisüsteemi komponentide (haridus, teadus, arendustegevus, intellektuaalse omandi kaitse jms) ja nende seoste arendamiseks kui ka ettevõtete innovatsioonistrateegiasse (klastrite väljaarendamine, koostöövõrgustike loomine, arendusprojektide initsieerimine, innovatsiooniprojektide toetamiseks jms) kaasamiseks (Ketels 2006).

Kokkuvõttes ei anna Eesti majanduspoliitika alust rääkida arenenud riikidele järelejõudmise strateegiast. Buum tugines lihtsa laenuraha massilisele sissetoomisele. Regiooni majandusarengu raportis tõdetakse, et kriis lõpetas mahajäänud riikide kiire kasvu, sest see ei olnud jätkusuutlik, ja riikide majanduslikud erinevused on jälle suurenenud. Tõenäoliselt erineb edaspidi arenenud ja tõusvate (emerging) riikide suutlikkus tagada innovatsioon ja kõrge tootlikkus veelgi enam (State of … 2009).

Eesti majandusbuumi ja -langust analüüsinud Zuzana Brixiova jt (2010) soovitasid Eesti valuutakomiteele toetuva välismajandusliku liberalismi tagajärgedest teistel riikidel õppida, et makromajanduslikus raamistikus tuleb säilitada vajalik paindlikkus ja suhtuda ettevaatlikult kapitali vabasse liikumisse.

Joonis 1. Eesti SKT ja brutopalga kogusumma kasvutempo aastatel 1995–2009 (1995. aasta tase = 100)

ALLIKAS: Eesti statistikaameti online-andmebaas 2011, autori koostatud.

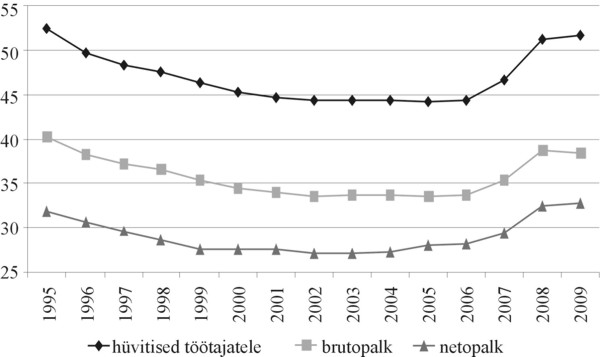

Joonis 2. Töötajate koguhüvitiste, brutopalga ja netopalga kogusumma suhe SKT-ga Eestis 1995–2009, protsentides

ALLIKAS: Eesti statistikaameti online-andmebaas 2011, autori koostatud.

Brutopalga arengutendentsid

Eestisloodud nominaalne SKT (jooksvates turuhindades) ja töötajatele makstud brutopalga kogusumma dünaamikast ilmneb (joonis 1), et 1995–2003 edestas SKT kasvutempo brutopalga kogusumma kasvutempot. Seejärel mõlema kasvutempo paariks aastaks võrdsustus. Eestisse tulvanud laenurahast tingitult kasvas järsult nõudlus tööjõu järele, mille tulemusena tõusis kiirenevas tempos töötajate palgatase ja võeti tööle üha madalama tööviljakusega töötajaid. 2008. aastal SKT reaalselt juba kahanes ja ainult inflatsiooni tõttu nominaalselt veel veidi kasvas. Samal ajal jätkus väljamakstud brutopalga kogusumma kasv endises tempos ja edestas vaatlusaluse perioodi kokkuvõttes SKT kasvu: 2008. aastaks oli nominaalne SKT 1995. aastaga võrreldes kasvanud 5,82 korda, brutopalga summa aga 5,93 korda. Majanduskriis saabus nagu ikka ootamatult, sellele ei suudetud adekvaatse tööjõu rakendamise ja palgapoliitikaga reageerida. 2009. aasta majanduslangus SKT ja brutopalga proportsiooni ei muutnud: SKT oli 1995. aastaga võrreldes 5,01 korda, brutopalga summa 5,16 korda suurem.

Jooniselt 2 näeme, et kõrge inflatsioonitaseme tingimustes (aastani 2002) jäi töötajate palga ja sotsiaalmaksude kasvutempo pidevalt maha SKT kasvutempost ja töötajate hüvitiste kogumahu (brutopalk koos sotsiaalkindlustusmaksetega) suhe SKT suhtes langes pidevalt. Tööjõuga seotud kulutuste osa SKT-s vähenes oluliselt: 1995. aasta 52,4 protsendilt 44,2 protsendile 2002. aastal, s.t seitsme aastaga enam kui 8 protsendipunkti võrra. Tööjõuga seotud kulude osatähtsus stabiliseerus sellel tasemel kuni 2006. aastani. Buumist tingitud suur nõudlus tööjõu järele tõstis aga tööjõuga seotud kogukulutuste taseme 51,2 protsendile SKT-st, s.t kahe aastaga 7 protsendipunkti võrra. 2009. aasta majanduslanguses jõudis töötajate koguhüvitiste suhe SKT-s 51,6 protsendile – selles osas oli Eesti tagasi jõudnud samasse olukorda kui 1990. aastate keskpaigas.

Brutopalga suhe SKT-ga tegi läbi sisuliselt eeltooduga sarnase arengu: 40,3 protsendilt 1995. aastal jõuti 2005. aastaks 33,5 ja 2009. aastal 38,4 protsendile. Kuna sotsiaalkindlustuse maksetele lisandus viimastel aastatel töötuskindlustusmaks (1,4%), kujunes brutopalga suhte osas SKT-ga vahe 2008. ja 1995. aasta tasemete vahel suuremaks, võrreldes vahega tööjõuga seotud kogukulude tasemetes. Netopalga kogusumma suhe SKT-ga arenes aga veidi teistmoodi: 31,8 protsendilt SKT-s langes see suhe 27,1 protsendile SKT-s 2002.–2003. aastal, kuid 2009. aastal moodustas see 32,7 protsenti, s.t ligi 5,6 protsendipunkti võrra enam kui 1995. aastal. Põhjuseks oli üksikisiku tulumaksumäära alandamine 26 protsendilt 21 protsendile.

Tööjõuga seotud kogukulutuste osatähtsust SKT-s võib pidada küllalt oluliseks rahvusvahelise konkurentsivõime teguriks. Sealjuures tuleb aga arvestada riigi arengutasemest tulenevalt toodetavate kaupade ja teenuste iseloomu. Eesti kuulub rahvusvahelises tööjaotuses peamiselt tööjõumahukate odavate allhangete pakkujate hulka, seetõttu muudel võrdsetel asjaoludel peaks siin tööjõuga seotud kulude suhe SKT-ga olema Euroopa Liidu keskmisest suurem.

Riigiti erinev suhe

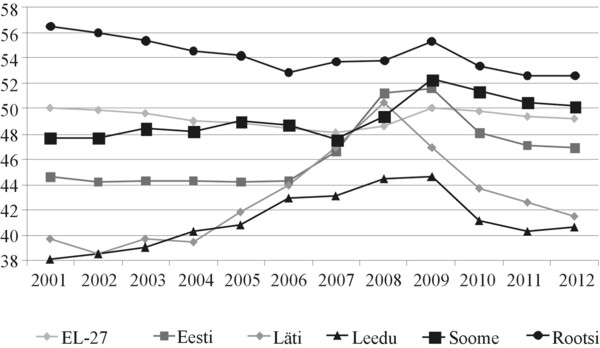

Joonisel 3 võrreldakse Eesti tööjõuga seotud kulutuste suhet SKT-ga (taset ja dünaamikat) Euroopa Liidu keskmisega ja lähinaabritega kui partnerite ja konkurentidega. Vaatlusaluse perioodi võib tinglikult jaotada kolmeks.

- Aastani 2006 valitsesid suhteliselt stabiilsed, kuigi riigiti erinevad tendentsid. Euroopa Liidus tervikuna ja vaatlusalustest riikidest Rootsis tööjõuga seotud kulutuste ja SKT suhe langes, Soomet ja Eestit iseloomustab selle näitaja stabiilsus ning Lätis js Leedus valitses tõusutendents.

- 2007.–2009. aasta buum ja kriis üldjuhul tõstsid tööjõukulude suhet SKT-ga: Eestis ja Lätis järsult (need riigid jõudsid 2008. aastal Soome tasemest kõrgemale), Soomes mõõdukalt ning Rootsis ja eriti Leedus suhteliselt tagasihoidlikult.

- Kriisi järel prognoositakse üldise arengutendentsina tööjõuga seotud kulude ja SKT suhte langust. Sisuliselt oodatakse teatud mõttes varasemate riikidevaheliste proportsioonide taastumist (Soome puhul oletatakse siiski, et seal jääb näitaja tase Euroopa Liidu keskmisest kõrgemaks, samal ajal kui enne buumi-kriisi läbimist oli see tase Euroopa Liidu keskmisest madalam). Prognoosi paikapidavus selgub loomulikult alles aastate pärast.

Kõige enam on buumi-kriisi tulemusena tööjõuga seotud kogukulutuste osas muutunud Eesti rahvusvaheline konkurentsipositsioon. 2006. aastal oli Eesti Euroopa Liidu keskmisel tasemel olevast Soomest kaks protsendipunkti ja Rootsist neli protsendipunkti madalamal tasemel, Läti ja Leedu lähenesid aga jõudsalt Eesti tasemele. 2009. aastal oli aga Eestis tööjõuga seotud kulutuste suhe SKT-ga Soomega võrdne ja Euroopa Liidu keskmisest tasemest ligi kaks protsendipunkti kõrgemal. Rootsist jääb Eesti küll ligi neli protsendipunkti madalamale, kuid Lätist on Eesti neli ja Leedust koguni seitse protsendipunkti kõrgemal.

Läti ja Leedu püüavad ilmselt säilitada madalate tööjõukuludega riigi staatust, Eestil muutub see vahetus konkurentsis oma Balti naabritega üha raskemaks. Loomulikult on Eesti SKT ja seega ka tööjõukulud inimese kohta Euroopa Liidu keskmisest ning eriti Rootsist ja Soomest oluliselt madalamad (Eurostati andmeil oli lisandväärtus turuhindades inimese kohta 2009. aastal Eestis 8900, Rootsis 27 100 ja Soomes 27 900 eurot). Seetõttu jääb Eesti Põhjamaadega võrreldes ikkagi odavate allhangete pakkujaks.

Tuleb leida uus strateegia

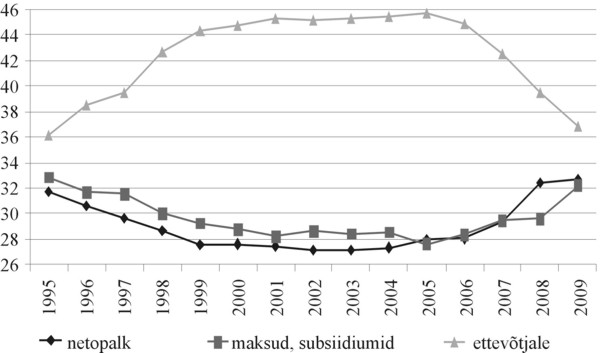

Ettevõtete rahvusvahelist konkurentsivõimet ei mõjuta ainult töötasude ja sellega seotud sotsiaalmaksete tase, vaid ka muudest maksudest tulenev koormus. Joonis 4 näitab SKT kujunemist sissetulekumeetodil ning ettevõtete, majapidamiste ja avaliku sektori osa selles. Töötajate sissetulekuks on nende netopalk. Ettevõtete osaks on tootmise ülejääk ja segatulud, põhivahendite amortisatsioon ja riigilt saadud subsiidiumid. Avalikule sektorile laekuvad peale sotsiaalmaksete ka tootmis- ja impordimaksud, millest tuleb maha arvata ettevõtetele suunatud subsiidiumid.

Jooniselt 4 näeme, et ettevõtete osa SKT-s kasvas 36 protsendilt 1995. aastal üle 45 protsendi 2001. aastaks ja stabiliseerus sellel tasemel 2005. aastani. Buum ja kriis langetasid ettevõtete osa SKT-s tagasi 1995. aasta tasemele. Majapidamiste (töötajate) osa SKT-s langes miinimumini (ligi 27%) 2002.–2003. aastal, hakkas aga seejärel (alguses tulumaksumäära alanemise, hiljem majanduskeskkonna ja tööturu muutuste mõjul) suurenema, jõudes 2008.–2009. aastal kõrgemale 1995. aasta tasemest. Avaliku sektori osa SKT-s langes 1995. aasta ligi 33 protsendilt 2005. aastaks 28 protsendile, seejärel tõusis 2009. aastal 32 protsendile. Kokkuvõttes on SKT jaotuses ettevõtlussektori, majapidamiste ja avaliku sektori vahel taastunud ligikaudselt 1995. aasta olukord, kui pärast turumajandussüsteemile üleminekut saavutati esimest korda majanduse reaalkasv. Reaalsissetulekute tase on aga sel perioodil Eestis kasvanud enam kui kaks korda.

Ettevõtlusele mõneks ajaks kujunenud erakordselt soodsad tingimused on buumis-kriisis kaotsi läinud ja nende taastamine on Euroopa Liidu avatud tööjõuturu tingimustes vähe tõenäoline. Seda näitab Eesti kogemus: majanduskriisis kadusid peamiselt töökohad, kuid keskmise palga langus oli tagasihoidlik. Majanduskasvuks on vaja leida uus strateegia, et saavutada rahvusvahelises konkurentsis edu töötajate oluliselt kasvanud sissetulekute tingimustes.

Tabelis 1 esitatakse andmed, mis iseloomustavad Eesti tööturu prioriteete tegevusalade lõikes – töötajate brutopalga kogusumma dünaamikat 1995. aastaga võrreldes (1995. aasta brutopalga summa = 100). Eestis on teistest tegevusaladest kiiremini arenenud kinnisvaraarendus ja sellega seotud äritegevus,ehitusvaldkond, hotellid ja restoranid, hulgi- ja jaekaubandus, samuti finantsvahendus. Keskmisest kaugele maha jääb palga kasv primaarsektoris, aga ka töötlevas tööstuses. Teadmispõhisest kõrge lisandväärtusega toodete pakkumisest kui riiklikust prioriteedist selliste arengute puhul rääkida ei saa. Eesti on spetsialiseerunud odavale allhankele ja turistidele lihtsate teenuste pakkumisele. Hariduse palgakulude keskmisest madalam kasvutempo tähendab, et teadusmahuka innovaatilise tootmise arendamiseks ei suudeta piisava kvalifikatsiooniga töötajaid vajalikul hulgal ette valmistada.

Joonis 3. Tööjõuga seotud kulutuste suhe SKT-ga Eestis, võrreldes Euroopa Liidu keskmisega ja lähemate naaberriikidega aastail 2001–2012, protsentides

ALLIKAS: Eurostat online-andmebaas 2011, autori koostatud.

Joonis 4. Eesti ettevõtlussektori, majapidamiste ja avaliku sektori osa SKT-s (arvutatuna sissetulekumeetodil) aastatel 1995–2009, protsentides

ALLIKAS: Eesti Statistikaameti online-andmebaas 2011, autori koostatud.

Vaheprodukti tootja positsioon

Tabelis 2 on toodud andmed Eestis loodud lisandväärtuse struktuuri kohta tegevusalade lõikes. Töötlev tööstus on 15 aastaga kaotanud kolmandiku oma osatähtsusest ja langenud veidi enam kui 14 protsendiga 2009. aastal kinnisvaraarenduse ja sellega seotud äritegevuse (enam kui 21%) järel teisele kohale. Sellega edestab töötlev tööstus ainult napilt hulgi- ja jaekaubandust ning veonduse, laonduse ja side valdkonda. Primaarsektori harud on kaotanud keskeltläbi poole oma niigi tagasihoidlikust osatähtsusest lisandväärtuse loomisel. Ainult monopoolsed elektrienergia-, gaasi- ja veevarustus on hinnatõusu abil oma osatähtsuse säilitanud. Kokkuvõttes ei saa Eestit enam tööstusriigiks nimetada, sest teenindussektor on selges ülekaalus. Majanduskasv sõltub seega eelkõige välisnõudlusest allhangete ja teenuste järele, sest majapidamiste suure laenukoormuse tõttu ei suuda sisenõudlus märkimisväärset kasvu esile kutsuda.

Euroopa Liidu liikmeks saamine ei stabiliseerinud Eesti majandusarengut. Seni majanduskasvu toetanud protsessid on pöördunud vastupidiseks, s.t majandusarengut pidurdavaks. Majanduslanguse sügavus kriisis näitas, et senine areng oli rajatud mittejätkusuutlikele teguritele.

Euroopa Liidu avatud tööturu tingimustes on ettevõtlussektorile uue aastatuhande esimese aastakümne keskpaigaks kujunenud ülisoodsa olukorra taastamise võimalus vähetõenäoline. Eesti majandusstruktuur on 15 aastaga oluliselt muutunud ja vastab Eestile rahvusvaheliste suurettevõtete poolt ette nähtud odava allhankemaa iseloomule. Samal ajal on reaalpalga tase kahekordistunud. Lootus pärast majanduskriisi senise majanduspoliitikaga uuesti edu saavutada on muutunud keskkonnatingimustes ja siseolukorras põhjendamatu. Edu saavutamise eeldus oleks radikaalne muutus majanduspoliitikas, mis eelkõige tähendab innovaatilise, teadmistepõhise majanduse aluste eelisarendamist ja rakendamist. Ka praegu alustades võib jätkusuutliku kasvubaasi loomine nõuda kümmekond aastat.

Tabel 1. Brutopalga kogusumma muutus tegevusalade lõikes (1995. aasta tase = 100), protsentides

|

2000

|

2005

|

2008

|

2009

|

|

|

Tegevusalad kokku

|

191

|

337

|

560

|

478

|

|

Põllumajandus, jahindus ja metsamajandus

|

135

|

200

|

308

|

269

|

|

Kalapüük

|

77

|

74

|

118

|

114

|

|

Mäetööstus

|

136

|

151

|

234

|

211

|

|

Töötlev tööstus

|

182

|

320

|

472

|

378

|

|

Elektrienergia-, gaasi- ja veevarustus

|

153

|

177

|

252

|

244

|

|

Ehitus

|

149

|

387

|

811

|

591

|

|

Hulgi- ja jaekaubandus; mootorsõidukite ja

kodumasinate remont |

229

|

410

|

713

|

604

|

|

Hotellid ja restoranid

|

203

|

428

|

770

|

617

|

|

Veondus, laondus ja side

|

176

|

267

|

390

|

328

|

|

Finantsvahendus

|

240

|

393

|

652

|

618

|

|

Kinnisvara, rentimine ja äritegevus

|

241

|

559

|

1048

|

923

|

|

Avalik haldus ja riigikaitse; kohustuslik sotsiaalkindlustus

|

221

|

354

|

590

|

539

|

|

Haridus

|

201

|

325

|

501

|

473

|

|

Tervishoid ja sotsiaalhoolekanne

|

198

|

347

|

602

|

573

|

|

Muu ühiskonna-, sotsiaal- ja isikuteenindus

|

174

|

299

|

502

|

440

|

| ALLIKAS: Eesti statistikaameti online-andmebaas 2011, autori koostatud. | ||||

Tabel 2. Eestis loodud lisandväärtus tegevusalade lõikes aastail 1995, 2000, 2005 ja 2009, protsentides

|

1995

|

2000

|

2005

|

2008

|

2009

|

|

|

Põllumajandus ja jahindus

|

3,47

|

2,80

|

2,17

|

1,63

|

1,49

|

|

Metsamajandus

|

1,77

|

1,71

|

1,17

|

0,96

|

0,84

|

|

Kalapüük

|

0,58

|

0,31

|

0,19

|

0,18

|

0,25

|

|

Mäetööstus

|

1,90

|

1,17

|

0,98

|

1,06

|

1,30

|

|

Töötlev tööstus

|

20,98

|

17,65

|

17,18

|

16,35

|

14,32

|

|

Elektrienergia-, gaasi- ja veevarustus

|

3,40

|

3,16

|

3,33

|

3,07

|

3,88

|

|

Ehitus

|

6,67

|

5,55

|

7,11

|

8,68

|

6,95

|

|

Hulgi- ja jaekaubandus; mootorsõidukite ja kodumasinate remont

|

12,30

|

12,20

|

14,49

|

13,16

|

12,89

|

|

Hotellid ja restoranid

|

1,40

|

1,57

|

1,74

|

1,60

|

1,45

|

|

Veondus, laondus ja side

|

11,21

|

14,49

|

11,43

|

10,43

|

11,04

|

|

Finantsvahendus

|

2,20

|

4,04

|

3,61

|

4,25

|

3,45

|

|

Kinnisvara, rentimine ja äritegevus

|

16,51

|

18,35

|

20,28

|

20,54

|

21,37

|

|

Avalik haldus ja riigikaitse; kohustuslik sotsiaalkindlustus

|

5,37

|

6,09

|

5,39

|

6,38

|

7,71

|

|

Haridus

|

6,03

|

5,11

|

4,56

|

4,79

|

5,44

|

|

Tervishoid ja sotsiaalhoolekanne

|

3,38

|

3,01

|

3,09

|

3,70

|

4,21

|

|

Muu ühiskonna-, sotsiaal- ja isikuteenindus

|

2,83

|

2,78

|

3,29

|

3,25

|

3,40

|

| ALLIKAS: Eesti Statistikaameti online-andmebaas 2011, autori koostatud. | |||||

Kasutatud kirjandus

- Akerholm, J. (2005). Why a Baltic Sea Economic Region. – Baltic Rim Economies. Bimonthly Review 5, p 8.

- Alho, K., Kaitila, V., Kotilainen, M. (2004). Finnish Firms Look forward to Growth Prospects in the New EU Countries. – Baltic Rim Economies. Bimonthly Review 2, p 6.

- Ansip, A. (2008). Estonia´s development perspectives. – Baltic Rim Economies. Bimonthly Review 1, p 9.

- Brixiova, Z., Vartia, L., Wörgötter, A. (2010). Capital flows and the boom-bust cycle: The case of Estonia. – Economic Systems, vol 34, no 1, pp 55–72.

- Damsgaard, O. (2008). Disparities and potentials in the BSR. – Baltic Rim Economies. Bimonthly Review 4, pp 23–24.

- Eesti Statistikaameti online-andmebaas 2011.

- Eurostat online database 2011.

- Heiskanen, K. (2006). Baltic Sea region´s new EU member states increasingly important in the internationalisation of Finnish small and medium-sized companies. – Baltic Rim Economies. Bimonthly Review 4, p 11.

- Hyvärinen, J. (2005). The Baltic Countries and Integration into the EU Innovation Environment. – Baltic Rim Economies. Bimonthly Review 3, p 5.

- Kauppi, P.-N. (2007). May the Baltic way be the European way. – Baltic Rim Economies. Bimonthly Review 4, p 12.

- Ketels, C. (2006). The Baltic Tigers – an end in sight for the growth story? – Baltic Rim Economies. Bimonthly Review 5, p 8.

- Kosonen, R., Heliste, P. (2005). Finnish firms expanding their operations in the Baltic Sea Region. – Baltic Rim Economies. Bimonthly Review 2, p 6.

- Laursen, T., Grawe, R. (2004). Doing Business in the Baltics – a World Bank Perspective. – Baltic Rim Economies. Bimonthly Review 6, p 5.

- Lehtomäki, P. (2005). The Baltic Sea – A New Dimension. – Baltic Rim Economies. Bimonthly Review 1, p 5.

- Liuhto, K. (2005). A common Baltic Sea investment agency could attract new capital into the region. – Baltic Rim Economies. Bimonthly Review 2, p 5.

- Mygind, N. (2006). The Euro-rule for inflation is too strict for the Baltic economies. – Baltic Rim Economies. Bimonthly Review 6, p 10.

- Okko, P. (2007). The Baltic Sea Region as an arena for income level convergence. – Baltic Rim Economies. Bimonthly Review 4, p 15.

- Paet, U. (2005). More than a Decade of Purposeful Economic Policy. – Baltic Rim Economies. Bimonthly Review 5, pp 5–6.

- Parts, J. (2007). The future of the Estonian economy and economic policy. – Baltic Rim Economies. Bimonthly Review 3, p 9.

- Purju, A. (2004). Internalisation of the Estonian Economy through Foreign Direct Investments (FDI). – Baltic Rim Economies. Bimonthly Review 5, p 6.

- Romer, P. M. (1990). Endogenous Technological Change. – Journal of Political Economy, vol 98, no 5, part 2, pp 71–102.

- Romer, P. M., Rivera-Batiz, L. (1991). Economic Integration and Endogenous Growth. – The Quarterly Journal of Economics, vol 106, issue 2, pp 531–555.

- Savo, J., Elo, H. (2005). The Position of Southwest Finland as a Baltic Growth Centre. – Baltic Rim Economies. Bimonthly Review 4, pp 7–8.

- Schrader, K., Laaser, C.-F. (2010). Tiger oder Bettvorleger? Die baltischen Staaten nach der Krise. – Kieler Diskussionsbeiträge, Nr. 485.

- Sippola, M. (2006). Nordic manufacturing companies in the Baltic States – are they diffusing or evading the Nordic industrial relations practices? – Baltic Rim Economies. Bimonthly Review 5, p 16.

- State of the Region-Report 2009. Boosting the Top of Europe (H. Christian, M. Ketels).

- Svedberg, M. (2006). The Baltic Rim Model. – Baltic Rim Economies. Bimonthly Review 1, p 8.

- Terk, E. (2006). Futures Scenarios for the Baltic Sea Economic Space. – Baltic Rim Economies. Bimonthly Review 1, p 9.

- Terk, E. (2007). “Eesti 2010” stsenaariumid tagantjärele tarkusega ehk paradoksaalne tee Lõuna-Soome suunas. – Eesti Majanduse Teataja, nr 10, lk 8-12.

- Wiegert, R. (2009). The Baltic recovery – anything else but a long hard slog? – Baltic Rim Economies. Bimonthly Review 6, p 31.