Pikaajalise hoolduse rahastus. Miks, kuidas ja kellele?

-

Arenguseire Keskuse pikaajalise hoolduse uurimissuuna juht, Tartu Ülikooli majan-dusteaduskonna kaasprofessor, Luminori peaökonomist

Eestis kui vananevas ühiskonnas on vaja aina rohkem mõelda abivajajate professionaalsele toetamisele ja tagada pikaajalise hoolduse teenuste järjest suurenev rahastamine.

Pikaajaline hooldus hõlmab väga erinevaid sotsiaalvaldkonna ja tervishoiu teenuseid. Peamiselt räägitakse nendest, mis toetavad igapäevast toimetulekut ja loovad heaolu, kuid olulisel kohal on ka need, mis ennetavad inimese tervise halvenemist ja võimete vähenemist. Osa abivajajatest on sündinud erivajadusega, teiste puhul on abivajadus tekkinud elu jooksul mõne õnnetuse või haiguse tagajärjel, kolmandate füüsilised või vaimsed võimed on vähenenud vanuse tõttu. Kõigi puhul on ühiseks võtmesõnaks see, et nad vajavad abi oma igapäevase eluga toimetulekuks ja ühiskonnas osalemiseks.

KES VAJAB PIKAAJALIST HOOLDUST

Hiljuti läbiviidud uuringu kohaselt elab Eestis 160 900 – 190 500 inimest, kes kasutavad kõrvalabi oma igapäevastes toimetustes (Turu-Uuringute AS 2020). Nii nagu õnnetus ei hüüa tulles, ei ole ette teada, kellel tekib elu viimastel aastatel abivajadus, kui suur see on ning kui pikalt see periood kestab.

Abivajaduse tõenäosus on suur, kuid selle ulatus ja kulu väga erinevad. Ameerika Ühendriikides läbiviidud uuringu kohaselt vajavad pooled praegustest 65aastastest inimestest kunagi tulevikus pikaajalise hoolduse teenuseid ning oodatav kulu iga tänase 65aastase kohta on 65 000 eurot (Favreault, Dey 2015). Kuna abivajadus tekib vaid pooltel, siis ühel osal on kulu null ning pooltel, kel abivajadus tekib, on kulu 130 000 eurot. Kõikidest praegustest 65-aastastest meestest igal kümnendal ja naistest igal viiendal on oodatav pikaajalise hoolduse kulu sellest kordades suurem, ehk siis mitusada tuhat eurot, sest abivajaduse periood on keskmisest abivajadusest pikem.

Pikaajalise hoolduse teenuste rahastuse esmane eesmärk on kindlustada iga inimese individuaalse pikaajalise hoolduse teenuste ja kulude riski.

Mitmesaja tuhande euro kogumine käib igal inimesel kindlasti üle jõu. Erivajadusega sündinud inimestel ei ole võimalik isegi elu jooksul nii palju teenida. Kuna nii suur abivajadus on vaid vähestel ja tihti alles elu lõpus, siis tähendaks sellise summa kogumine enamikule kasutut säästmist ja soovimatut pärandi jätmist, sest sääste ei ole võimalik enne surma ära kulutada. Isegi, kui soovitakse pärandada, tähendab pikaajalise hoolduse kulutuste juhuslikkus seda, et järgnev põlvkond saab eluks soodsama stardi näiteks koolituskulude või eluaseme finantseerimiseks vaid juhul, kui vanemad või vanavanemad lahkuvad ilma pikaajalise hoolduse teenuseid vajamata. Vaid paaril protsendil inimestest on elu lõpus sääste nii palju, et ka pikaajalise hoolduse vajaduse ilmnemisel ei mõjuta see märkimisväärselt järgnevate põlvede heaolu.

Sellise summa kogumine on ka ühiskonna mõttes ebaefektiivne. Seetõttu on pikaajalise hoolduse puhul riski komponent väga oluline ning hea süsteem nii üksikisiku kui ka ühiskonna vaatenurgast on selline, kus riske saab kindlustada.

PIKAAJALISE HOOLDUSE RAHASTUS KATAB EELKÕIGE RISKE

Pikaajalise hoolduse teenuste rahastuse puhul tuleb rõhutada, et selle esmane eesmärk on iga inimese individuaalse pikaajalise hoolduse teenuste ja kulude riski kindlustamine, mitte ressursside ümberjaotamine ühiskonnas.

Tegemist on väga suure, tõenäolise ja kuluka riskiga elus. Seetõttu on selle riski maandamine iga inimese ja tema lähedaste elukvaliteedi jaoks väga oluline. Paraku on see risk ka raskelt defineeritav ja keeruline kindlustada iga üksikisiku vaatenurgast, seetõttu saavad erakindlustused pakkuda vabal turul vaid koguriskist väikese osa kindlustamist.

Kõige selgem on erakindlustuse puudumise võimalus erivajadusega sündinud inimeste puhul. Nendel ei olnud võimalik enne riski ilmnemist riski kindlustada. Enne sündi on võimalik vaid vanematel laste riske kindlustada. Lapse vaatenurgast on aga vanemate käitumine osa riskist, mis meil elus on. Seda tüüpi riski kaitset ei saa pakkuda vabatahtlik erakindlustus, vaid see peab olema avaliku sektori koordineeritud.

Kindlustuse puhul on asümmeetrilise informatsiooniga seotud juhud alati keerulised. Kuna kindlustuse ostja teab enamasti endast rohkem kui kindlustusandja, siis ostavad kindlustust pigem need, kes vajavad suurema tõenäosusega abi ning see teeb kindlustuse kulukamaks, sest eemale jäävad omakorda need kliendid, kes on väiksema riskiga. Nii võib tekkida olukord, kus hind tõuseb nii kõrgele, et keegi ei soovi enam kindlustust osta. Majanduskeeles nimetatakse seda negatiivseks või halvaks valimiks ning see teeb vabatahtliku kindlustuse pakkumise osade riskide puhul keeruliseks.

Samuti võib kindlustuse omamine tähendada seda, et inimene ei hooli enam oma tervisest ning seetõttu riskid suurenevad. Kuigi suur osa pikaajalise hoolduse riskist ei sõltu inimese käitumisest, saab inimene ka ise palju teha selleks, et ta õnnetustesse ei satuks ja oleks füüsiliselt ja sotsiaalselt aktiivne, mis vähendab vanaduses pikaajalise hoolduse kulu. Majanduskeeles nimetatakse seda moraaliriskiks. Selle tulemusega ei saa kindlustada tervet riski, vaid peab jätma inimesele endale kanda osa riskist, et jääks alles isiklik soov mõistlikult käituda.

Need probleemid on eriti suured just vanadusega seotud pikaajalise hoolduse kulutuste puhul, sest lisanduvad veel mitmed väljakutsed. Viimastel eluaastatel on riski tõenäosus palju suurem kui varasematel aastatel. Seepärast ei ole võimalik pakkuda kindlustust sellisena, nagu kodu- või liikluskindlustuses, kus kindlustuspreemiat makstakse konkreetse perioodi kohta, millal kindlustus kehtib, näiteks aastaks. Aasta kohta on teada, kui suured on ühe kindlustuslepinguga seotud riskid ning kui suured on oodatavad kulud kindlustusandja jaoks.

Pikaajalise hoolduse kindlustuse puhul on aga vaja maksta seda aastaid enne riski ilmnemist. Kuna riskid vanusega kasvavad, siis oleksid kindlustusmaksed vanemaealistele niivõrd suured, et nad poleks neid võimelised tasuma ning abivajaduse periood ei piirdu aastaga, vaid sellegipoolest on vaja poliisi, mis kataks tulevasi kulusid mõnel juhul lausa aastakümneteks. Tulevasi kulutusi on keeruline planeerida. Kui kindlustaja pakub teatud teenuse taset tulevikus, siis ta peab arvestama ebakindlusega, mis on seotud kulutustega, sest ei ole teada, kui suureks võib kujuneda risk ning kui palju teenus maksab. Näiteks arvatakse praegu, et mõnekümne järgneva aasta jooksul kasvab oluliselt vaimsete probleemide osakaal pikaajalises hoolduses, kuid tegemist on vaid hinnanguga ning vaimsete probleemide tegelik esinemissagedus ilmneb aastate pärast. Samuti ei ole teada, kui kalliks osutuvad teenused, kui suurt rolli saab mängida tehnoloogia, milliseks kujunevad abiandjate palgad ning kuidas areneb meditsiin, ehk kui pikk on tegelik inimeste eluiga ja kui palju nendest aastatest elatakse tervena. See suurendab märgatavalt kindlustusandja riske.

Kui kindlustusandja pakub aga teenuseid teatud summade ulatuses tulevikus, siis jääb suur osa riskist kindlustusvõtja kanda, sest selle summa eest ei pruugi olla võimalik osta teenuseid, mille vastu soovitakse riski kindlustada. See jätab üksiku inimese riskid kaitseta ning vähendab kindlustuse ostmise soovi omakorda.

Kuna inimeste sissetulekud elukaare jooksul pole ühtlased ning võimalused osta mitmesuguseid teenuseid on erinevad, siis on mõistlik eeldada, et osa inimesi soovib rohkem pikaajalise hoolduse teenuseid, et hoida eelnevat elukvaliteeti. Nii saavad inimesed panustada vastavalt sellele, kui suur on nende sissetulek. Mõned saavad endale lubada jagatud tuba hooldekodus, teised eraldi tuba ning kolmandad kodust teenust, kus nende eest hoolitsetakse kogu ööpäeva. Näiteks mõttekoja Praxis 2021. aasta uuringust (Masso et al. 2021) leiab kindlustusega seotud väljakutsetest põhjalikuma ülevaate.

ÜMBERJAGAMISE VÕIMALUSED

Ümberjagamine on pikaajalise hoolduse teenuste see komponent, mille puhul pakutakse kõigile samaväärseid teenuseid, sõltumata nende võimalustest ja soovidest elukaare jooksul süsteemi panustada. Ümberjagamise osa on näiteks miinimumteenuste pakkumine, mis tagab elamisväärse elu kõigile sõltumata süsteemi panustamisest. Tekib seegi küsimus, kui ulatuslikult soovitakse ühiskonnas pakkuda kõigile samaväärset teenust ja kui palju soovitakse inimeste endi elukaare elukvaliteedile vastavaid teenuseid.

Eesti praeguses süsteemis on jäetud pikaajaline hooldus peaasjalikult lähedaste kanda.

Eesti praeguses süsteemis on jäetud pikaajaline hooldus peaasjalikult lähedaste kanda. Kuna abivajajal on sääste harva piisavalt, tähendab see seda, et lähedased peavad märkimisväärselt oma tarbimist piirama ning paljudel juhtudel ka oma töökohast loobuma, et abivajaja eest hoolitseda. Ühiskonna jaoks on tegemist suure kuluga, kui inimesed peavad olema hooldajad vajadusest, mitte oma vabast tahtest. Neil inimestel on Eestis praegu piisav ettevalmistus hooldustööks, kuid neil puudub elementaarne sotsiaalne kaitse. Osadel juhtudel on nad peale hooldamise perioodi lõppu vaimselt ja füüsiliselt nii kurnatud, et ei suuda tööturule naasta. Nii on järgnevad põlved väga selgelt kandmas riski. Ka siis, kui professionaalsed teenused on olemas, ei tähenda see, et lähedastel poleks rolli abivajajate aitamisel ning teatav omavastutus on paratamatu nagu iga riski puhul.

VAJAME ROHKEM PROFESSIONAALSEID TEENUSEID

Tulevikus suureneb professionaalsete ja finantseeritud teenuste osatähtsus, sest abivajavate inimeste arv kasvab kiiremini kui abiandjate arv. Järjest rohkematel inimestel pole lapsi või elavad lapsed nendest tööturu muutuste tulemusena kaugel. Kuigi tehnoloogia ei ole järgmise paarikümne aasta jooksul võtmas üle pikaajalise hoolduse teenuseid, suureneb tehnoloogia komponent kindlasti ning seetõttu on vaja teenuseid ja kaupu osta. Tehnoloogia rollist on põhjalikumalt kirjutanud näiteks Haap Consulting (Haljasmets et al. 2021). Eestis kasvab omastehooldajate osakaal 2035. aastaks kümnendikuni tööhõivest, kuna rahvastik vananeb ja puudub hooldust vajavate inimeste lähedastele rahaliselt jõukohane hooldussüsteem. Järgmise 50 aasta jooksul võivad pikaajalise hoolduse kulud Eestis kümnekordistuda.

RAHASTAMISE PUUDUJÄÄK KASVAB

Riigina panustab Eesti märkimisväärselt vähe avaliku sektori ressursse pikaajalisse hooldusesse (0,4–0,5% SKTst, s.o veidi üle 100 mln euro aastas) ehk neli korda alla Euroopa Liidu keskmise (Arenguseire Keskus 2021). See on madal tase isegi võrreldes Eestiga sarnase elatustasemega riikidega nagu Läti ja Leedu (kus sama suhtarv ulatub 1%-ni SKTst). Kuigi tervishoiusüsteemi rahastamine on pikka aega küsimärgi all ja praeguste trendide jätkumisel kasvab Haigekassa aastane puudujääk aastaks 2035 ligi 900 miljoni euroni, toimib Eestis solidaarne ravikindlustus (Arenguseire Keskus 2020). Inimese haigestumise korral kaetakse mõistlikus määras tema arstiabi kulud ja me ei eelda, et haige või tema lähedased maksaksid väga suures ulatuses raviteenuste eest.

Pikaajalise hoolduse erakindlustust on võimalik osta Eestis praegu vaid lühiajaliseks perioodiks. Näiteks pakuvad pangad koostöös partneritega lisaks elu- ja varakindlustusele ka kindlustust pikaajalise hoolduse kulutuste katteks laenuperioodil ning kindlustus kehtib vaid ajal, mil kindlustusmakseid tehakse. Kindlustust ei pakuta inimestele, kelle riske peetakse liiga suurteks kas tervise, tervisekäitumise või ea tõttu. Praegu ei pakuta kindlustust kaugel tulevikus tekkivatele riskidele.

Riik katab erihoolekande kulud, kuid mitte hoolekande kulud. Kohalikud omavalitsused pakuvad teenuseid eelkõige neile, kelle lähedased ei ole võimelised või valmis abi andma. Teenuste saamine nõuab sageli abivajaja ja tema lähedaste suurt teadlikkust ning võimet abi küsida. Enamik riskist on inimeste enda ja lähedaste kanda.

Väikese nõudluse tõttu ei ole Eestis välja arenenud ka paljudes riikides toimivad elementaarsed teenused. Kodus osutatavaid isikuteenuseid nagu näiteks abi söömisel, riietumisel või isikliku hügieeniga toimetulekul on turult keeruline osta ja teenusepakkujaid on väga vähe. Seega satuvad paljud abivajajad liiga vara hooldekodusse, mis on kallis pikaajalise hoolduse vorm.

Euroopa Komisjoni hinnangul võivad järgmise 50 aastaga jooksul Eesti pikaajalise hoolduse kulud kümnekordistuda. See tähendab suuremat panust nii riigilt kui ka igaühe valmisolekut isiklikke riske maandada. Arenguseire Keskus pakub raportis „Pikaajalise hoolduse tulevik. Arengusuundumused aastani 2035“ (Uusküla 2021) välja neli arengustsenaariumi, mis näitavad, kuidas võib Eesti pikaajalise hoolduse rahastus areneda ning milliseks kujunevad nendes erinevad teenused. Samuti pakub raport viis olulist sammu pikaajalise hoolduse rahastuseks viieteistkümne aasta pärast.

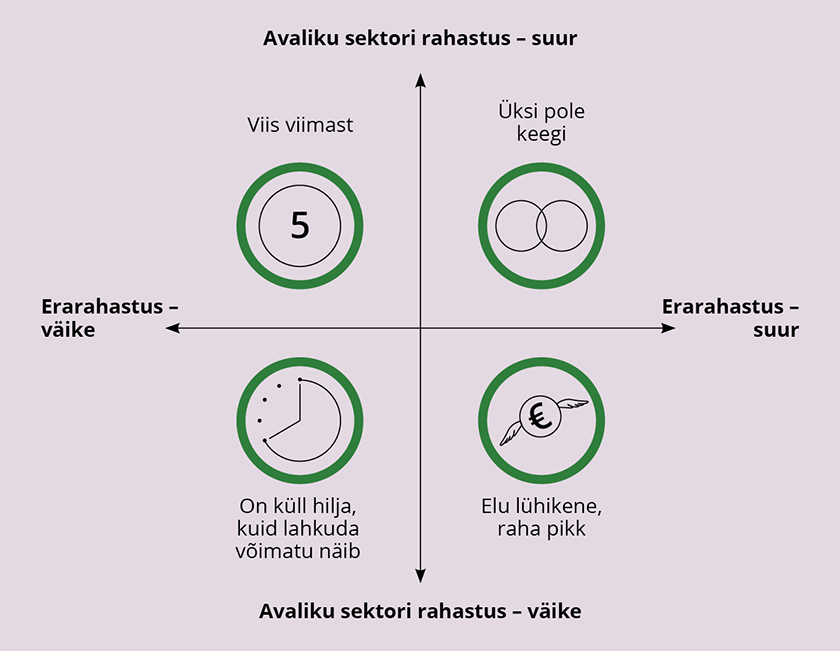

NELI PIKAAJALISE HOOLDUSE RAHASTUSMUDELIT

Rahastuses on olulised kaks suunda: esiteks, kui suureks kujuneb avaliku sektori rahastus ning teiseks, kui suureks kujuneb erasektori rahastus (joonis 1). Neid mõjutavad omakorda asjaolud, kui suurelt toimub ümberjaotamine inimeste vahel ühiskonnas.

Joonis 1. Pikaajalise hoolduse rahastamise stsenaariumid

Allikas: Arenguseire Keskus

Praeguse süsteemi jätkumisel jõuab Eesti välja stsenaariumisse, millel nimeks „On küll hilja, kuid lahkuda võimatu näib“. Selle puhul on nii avaliku sektori kui ka erasektori rahastus vähene, ulatudes umbes 1,3 protsendini SKTst, milles nii avalikul sektoril kui erarahastusel katta umbes pool. Selle stsenaariumi korral tuleb riiklik rahastus vaid eelarve üldistest vahenditest ning puudub eraldi kindlustus. Riigi väike panus tähendab seda, võimalusel kasutatakse omi sääste. Erakindlustuse turg ei ole välja kujunenud, kuna riik pole juriidilisi raamistikke loonud, rääkimata rahalisest toetusest.

Rahaeraldused otsustatakse igal aastal eraldi, mistõttu on raskendatud hooldusteenuste pikaajaline planeerimine ja väljaarendamine. Kuna raha on süsteemis vähe, siis ei ole ka erateenused välja kujunenud. Koduteenuseid on keeruline leida ja teenuste tase hoolekandeasutustes on pigem madal võrreldes ülejäänud Euroopaga. Seetõttu on abivajaja lähedal elavate pereliikmete koormus suur. Samuti panustavad nad endiselt nende hooldusesse, kellel lähedasi pole, kandes nii topeltkoormust. Kulud ühiskonna jaoks on varjatud, kuna lähedased on tööturult eemal ning ühiskond tervikuna vaesem. Selles stsenaariumis on oodatav eluiga lühike ja abivajajate tervis ja elukvaliteet viimastel eluaastatel nõrgad. Kuigi ennetus võiks olla oluline, ei ole ühiskonnas riski teadvustatud, ennetust ei osata oluliseks pidada ja pole ka infot selle kohta, mida oleks vaja tähtsustada.

Kui võrreldes eelmise süsteemiga areneb eelkõige erarahastus ning riik tegeleb aktiivselt just inimeste endi aktiivse vastutuse kasvatamisega, jõuame välja olukorda, mille tinglik nimetus võiks olla „Elu lühikene, raha pikk“. Kogurahastus on sellises süsteemis suurem – umbes 2 protsenti SKTst. Suur erinevus on see, et erarahastus jõuab välja 1,5 protsendini SKTst, sest väga aktiivselt on teadvustatud pikaajalise hoolduse riski, loodud on süsteem, kus on võimalik enda heaolu eest seista, kuid endiselt puuduliku teavitustöö tõttu ja rahaliste vahendite piiratuse taustal on vaid jõukamad ja haritumad aktiivselt teemaga tegelenud. Riiklik panus on endiselt umbes 0,5 protsendi juures SKTst.

Selle stsenaariumi realiseerumisel on keskklass kogunud reserve, kasutatakse laene kinnisvara tagatisel. Kinnisvara müüakse alles siis, kui inimene siitilmast lahkub. Enamik elanikke on ilma kindlustuse ja varata, millest saaks pikaajalise hoolduse kulutusi katta. Riiklikust rahastusest kaetakse vaid nende inimeste teenused, kes pole ise võimelised ega ole ka nende lapsed võimelised kulutuste eest tasuma.

Riik on siin võtnud aktiivse rolli vajaliku info kogumisel ja õiguskeskkonna väljakujundamisel. Võimalik on osta kindlustust ja finantsinstitutsioonid pakuvad vanematele inimestele kinnisvaralaene soodsatel tingimustel. Seetõttu saab pankade ja kindlustuste kaudu osta ka teenuseid, mille kvaliteet on väga hea ning info kättesaadav nendele, kes on võimelised teenuste eest maksma. Teenuste kvaliteet on väga kõrge ja pakub lahendusi just rikkamatele klientidele.

Väljapool kindlustusi ja kinnisvaralaene ei ole välja kujunenud aga soodsamaid teenuseid ning nendel juhtudel on endiselt lähedased peamisteks teenuse osutajateks ning enamikel inimestel on elu selline, nagu kirjeldatud stsenaariumis „On küll hilja, kuid lahkuda võimatu näib“.

Erasektori süsteemi väljakujundamise asemel võib riik aktiivselt tegelda aga hoopis riigi parema rahastusega tulevikus. Sellise stsenaariumi nimetus võiks olla „Viis viimast“. Võrreldes esimese stsenaariumiga „On küll hilja, kuid lahkuda võimatu näib“, on selles tegeldud vaid avaliku sektori rahastuse arendamisega. Kogusummad on enam-vähem sama suured nagu eelnevas stsenaariumis „Elu lühikene, raha pikk“ ehk umbes kaks protsenti SKTst, kuid proportsioonid vastupidised ehk üle kolmveerandi summast tuleb avalikust sektorist ja alla veerandi erasektorist.

Riik on välja arendanud pikaajalise hoolduse riikliku kindlustuse, finantseerides seda nii tööjõumaksudest kui ka üldistest eelarvetuludest. Kulude tase on pikaajaliselt prognoositav, samuti kogutakse osa tuludest spetsiaalsesse reservi tulevaste kulude katteks, ja see investeeritakse aktsiaturgudel, sest muidu muudab kulude kasv tulevikus süsteemi kiirelt ebastabiilseks.

Eraisikute säästud on väikesed, ja kuna riiklik süsteem pakub häid teenuseid, ei ole motivatsiooni ka kogumiseks ega kindlustuse ostmiseks. Surve riiklikule rahastusele on suur, sest teenused on väikese omafinantseeringuga. Riik panustab küll palju ressursse pikaajalisse hooldusse, kuid kõigile ikkagi teenuseid ei jätku. Ootejärjekorrad nii koduabi kui ka hoolekandeasutustes koha saamiseks on pikad. Abivajaduse oodatava kasvuga tuleb probleeme juurde ning rahastust on vaja suurendada või pakkuda vähem teenuseid.

Kui kaks eelnevat stsenaariumi nägid ette kas era- või avaliku sektori kogutud ressursside eelisarendamise, siis stsenaariumis „Üksi pole keegi“, on arenemas nii era kui ka riigirahastus võrdselt. Sektori kogurahastus on 3,5 protsenti SKTst, sealjuures on avaliku sektori rahastuse osa suur, jõudes 2 protsendini SKTst. Ressursid tulevad riikliku kindlustuse maksetest, mida kogutakse kas tulumaksule sarnaselt maksubaasilt või näiteks kinnisvaramaksust. Samuti on märkimisväärne osa eelarve üldistel tuludel, et katta kõikide Eesti elanike kulusid. Lisaks panustavad märkimisväärselt inimesed ise, summad küünivad 1,5 protsendini SKTst.

Tegemist on süsteemiga, kus riik ei ole ressursse ette kogunud, sest on soodustanud erarahastuse teket. Enamik tulust tuleb tööjõumaksudest ning see viib osa töökohti Eestist välja. Abivajajad saavad küll kõik abi, kuid riiklik teenus on diferentseeritud vastavalt inimese panusele süsteemi ning ühiskonnas on küsimus, kuivõrd efektiivselt ressursse kasutatakse ning kas on õiglane, et riik rahastab teenuseid vastavalt inimeste panusele. Abivajajatele on tagatud miinimumteenus. Süsteemis on palju erinevaid pikaajalise hoolduse teenust pakkuvaid eraettevõtteid, MTÜsid ning kohalike omavalitsuste asutusi.

Kõik neli ülalkirjeldatud süsteemi on oma eeliste ja puudustega. Kõige vähem on eelistatud praegune süsteem, kus pikaajalise hoolduse teenuste pakkumine ja rahastamine on jäetud väga suures osas abivajaja ning tema lähedaste kanda. Seetõttu võib välja pakkuda viis sammu, kuidas parandada pikaajalise hoolduse rahastamist järgneva 15 aasta jooksul, alustades kiiresti riikliku rahastuse suurendamist, kuid luues samal ajal sobiva keskkonna erasektori suurenevale panusele, mis piirab tulevikus riiklike kulutuste osakaalu.

VIIS SOOVITUST RAHASTUSSÜSTEEMI LOOMISEKS

Riiklik panus koosneb kolmest allikast (joonis 2). Esimesena on pikaajalise hoolduse kindlustus, mida rahastatakse majapidamiste sissetulekutelt, kuid miks mitte ka spetsiaalsest pikaajalist hooldust rahastavast kinnisvaramaksust. Kindlustuse panus võiks viieteist aasta pärast olla 0,7 protsenti SKTst ehk 188 mln eurot. Kinnisvaramaksu on võimalik näiteks ajastada. Kui abivajaja ei ole võimeline maksma iga-aastast maksu, saab selle tasaarveldada elu lõpul. Kinnisvaramaks on sarnane praegusele süsteemile, kuid katab suurema osa riske. Praeguses süsteemis aitavad tihti lähedased abivajajaid ning olemasolevat abivajaja kinnisvara pärandatakse neile, kes kõige rohkem panustavad, kuid kinnisvarasse investeerimiseks puuduvad neil tihti ressursid. Kinnisvaramaksu korral ei oleks pärijad sõltuvad sellest, kui hea on nende lähedaste tervis ning kui suureks osutub abivajadus. Sealjuures on tähtis teenuse kvaliteedi varajane defineerimine – näiteks tärnisüsteem sarnaselt hotellidele annab märku, mida abivajajal on riigilt oodata.

Joonis 2. Viis soovitust pikaajalise hoolduse rahastuseks

Allikas: Arenguseire Keskus 2021

Teise sammuna võiks avaliku sektori üldine eelarve panustada 15 aasta pärast umbes samas suurusjärgus kui spetsiaalne kindlustus. See tagaks kõigile inimestele minimaalse kaitse. See ei sõltu konkreetsest maksubaasist ja võimaldab riigieelarves paindlikkust.

Kolmandaks tuleb eraldi summadena arvestada sotsiaalkaitse eelarvesse rahad inimestele, kes ei ole võimelised omafinantseeringut tasuma. Teenused peaksid olema üles ehitatud sellisena, et iga inimene panustab ka ise alati teenuste ostmisse, et oleks selge, kui palju teenus maksab ning ei tekiks olukorda, kus kasutatakse teenuseid, mida abivajaja ei vaja. Avaliku sektori rahastuse hüppeline suurendamine ei tagaks valdkonnas kohest probleemide lahenemist. Ehkki ressursesse on valdkonnas puudu, ei ole võimalik paari aasta jooksul välja töötada standardeid, neid avalikkusele tutvustada, ehitada üles süsteemid teenuste pakkumiseks, valdkonna info kogumiseks ja talletamiseks. Samuti on puudu väljaõpetatud inimesi teenuste osutamiseks ja teenusevajajatele aega harjumiseks jne. Seepärast on iga-aastased sammud ja kõikidele arusaadav tulevikku vaatav programm kõige parem meetod.

Kuna praegu kasutatakse pensione suurel määral pikaajalise hoolduse teenuste eest tasumiseks, siis võib isegi kaaluda ka võimalust suunata osa pensioniressursist avaliku sektori pakutavatesse pikaajalise hoolduse teenustesse. See tõstaks praeguste pensioniealiste heaolu ja kataks osa riskist.

Neljandaks katteallikaks on inimeste enda ressursid omafinantseeringuna. Soomes pakutakse teenust vaid nendele, kellel on isiklikud ressursid kasutatud (n-ö inimene on esimene maksja ja riik viimane). Sellega on aga riigid tahtmatult pärssinud pikaajalise hoolduse erakindlustuse turgu. Nii võetakse ära motivatsioon pikaajalise hoolduse vajadusteks säästa või selle riski vastu kindlustuskaitset osta, sest lõpuks saavad nad ikkagi sedasama riikliku taseme teenust, mida oleks saanud ka ilma kindlustuseta või säästudeta.

Viiendaks on eraressursside kaasamisel kõige suurem proovikivi see, et praegused abivajajad ei ole võimelised raha koguma ega saa kindlustust osta juba tekkinud abivajaduse korral. Planeerimise ja ettevalmistuste periood on väga pikk. Kuna vanaduse puhul vajatakse abi just viimastel eluaastatel, siis ei ole väga suurt tuge ka pensioniks kogutud säästudest, sest need on juba kulutatud. Praegu 65aastased vajavad pikaajalise hoolduse abi võib-olla alles 20–30 aasta pärast. Õige aeg erakindlustusse panustamiseks on hiljemalt 40. eluaastast. See tähendab aga, et neid ressursse saab kasutada 20–50 aasta pärast.

Osa pensioniressursist võiks suunata avaliku sektori pakutavatesse pikaajalise hoolduse teenustesse.

Kiiremini on võimalik erasektori rahastust suurendada kinnisvaral põhinevate rahastuslahendustega. Riiklikult tagatud süsteemina saab välja arendada kinnisvarahoolduse, kus kinnisvara kasutatakse pikaajalise hoolduse teenuste rahastamiseks viisil, kus inimene saab jääda elama oma koju. Pärast inimese lahkumist sõltuks pärijatele jääva osa suurus sellest, kui palju pikaajalise hoolduse teenuseid on kasutatud. Mida väiksemad on olnud kulud, seda suurem on pärijatele väljamakstav osa. Teise alternatiivina on kinnisvarapensioni võimalik teha kindlustusena, kus võimalik abivajaja teeb oma kinnisvaraga sissemakse kindlustusse. See tähendab, et kui abivajadus tekib, siis kaetakse vajalikud kulutused. Sellisel puhul on võimalik pakkuda kaitset riski eest ning panus süsteemi saab olla väiksem. Miinuseks on see, et kinnisvarast loobutakse ka siis, kui hooldusvajadust ei teki. Kolmandaks on võimalikud ka vahepealsed variandid, kus osa kinnisvara väärtusest on riski kaitseks kindlustusena ning kui kindlustusest ei piisa, siis ülejäänud väärtust saab kasutada kulutuste katteks või pärandada. Valikuvõimalused on sellises süsteemis märkimisväärsed. Kuna aga kinnisvaraga seotud lepingud on pikaajalised, keerukad ning seotud suure ebakindlusega nii kindlustusandja kui ka -võtja poolelt, on selliste toodete väljaarendamiseks vaja riiklikku seadusandlikku keskkonda.

KOKKUVÕTE

Pikaajalise hoolduse kasvav vajadus on seadnud Eesti seisma silmitsi suure väljakutsega, millel on mitmeid lahendusvõimalusi. Käesolev analüüs vaatles erinevaid rahastusskeeme ning seostas neid teenuse pakkumise võimalustega.

2021- aastal otsiti Arenguseire Keskuse uurimissuunas „Pikaajalise hoolduse tulevik“ lahendusi, kuidas rahastada ja katta vananevas ühiskonnas pikaajalise hooldusega seotud vajadusi järgmise 15 aasta jooksul. Käesolev tekst võttis kokku raporti põhisõnumid ja avas põhjalikumalt väljatoodud seisukohti. Arenguseire Keskus on ühiskonna ja majanduse pikaajalisi arenguid analüüsiv mõttekoda Riigikogu Kantselei juures. Keskus viib läbi uurimisprojekte Eesti ühiskonna pikaajaliste arengute analüüsimiseks, uute trendide ja arengusuundade avastamiseks.

Põhisõnumid:

- Pikaajalise hoolduse teenused moodustavad elutähtsa osa sotsiaalteenustest – Eestis vajab abi oma igapäevatoimingutes 160 000-190 000 inimest ning abivajajate hulk kasvab tulevikus märkimisväärselt.

- Pikaajalise hoolduse kulu on Eesti ühiskonnas praegu varjatud, kuid märkimisväärne.

- Tulevikus suureneb professionaalsete teenuste osatähtsus.

- Professionaalsete teenuste finantseerimiseks on mitu võimalust, kõigi puhul on vaja tegutseda kohe.

- Eriti oluline on astuda juba praegu vajalikud sammud, juhul kui avalik sektor soovib pikaajalise hoolduse rahastuses suurendada tulevikus erasektori osatähtsust.

KASUTATUD ALLIKAD

- ARENGUSEIRE KESKUS. (2020). Haigekassa puudujääk suureneb 900 miljoni euroni aastaks 2035. – Uudised 18.10. – https://arenguseire.ee/uudised/arenguseire-haigekassa-puudujaak-suureneb-900-miljoni-euroni-aastaks-2035/

- ARENGUSEIRE KESKUS. (2021). Pikaajalise hoolduse rahavajadus mitmekordistub. – Uudised 03.06. – https://arenguseire.ee/uudised/pikaajalise-hoolduse-rahavajadus-mitmekordistub/

- FAVREAULT, M. DEY, J. (2015). Long-Term Services and Supports for Older Americans: Risks and Financing Research Brief. US Department of Health and Human Services, Office of the Assistant Secretary for Planning and Evaluation – https://aspe.hhs.gov/reports/long-term-services-supports-older-americans-risks-financing-research-brief-0

- HALJASMETS, K., PEDJASAAR, M., PALL, K., KALDMAA, K., TARTO, L., PEDJASAAR, V., SALU, J. (2021). Pikaajalise hoolduse tulevik. HAAP Consulting. – https://arenguseire.ee/wp-content/uploads/2021/11/2021_pikaajalise-hoolduse-tulevik_uuring.pdf

- MASSO, M., PAAT-AHI, G., KIISSEL, A., PURGE, P. (2021). Pikaajalise hoolduse rahastamise väljakutsed ja lahendused. Praxis. – https://arenguseire.ee/wp-content/uploads/2021/11/2021_pikaajalise-hoolduse-rahastamine_uuring.pdf

- TURU-UURINGUTE AS. (2020). Elanikkonna tegevuspiirangute ja hooldusvajaduse uuring 2020. – https://turu-uuringute.eu/elanikkonna-tegevuspiirangute-ja-hooldusvajaduse-uuring-2020/

- UUSKÜLA, L. (koost). (2021). Pikaajalise hoolduse tulevik. Arengusuundumused aastani 2035. Raport. Arenguseire Keskus. – https://arenguseire.ee/raportid/pikaajalise-hoolduse-tulevik-arengustsenaariumid-aastani-2035/