Maksusüsteem on surve all

-

Arenguseire Keskuse ekspert

Tulevikukindel on maksusüsteem, mis on kooskõlas soovitud kulutasemega ja millel on kindel, ajas vastupidav maksubaas.

Eesti maksusüsteem loodi 1994. aastal. Seda iseloomustab lihtsus ja majanduskasvule orienteeritus ning selles on vähe erandeid. 2019. aastal oli Eesti üldine maksukoormus 33,1 protsenti SKPst (9,4 miljardit eurot). Võrreldes kogu maailma riikidega, oleme oma maksukoormusega ülemises veerandis, aga võrdluses Euroopaga alumises.

Eesti senise maksusüsteemi peamiseks eesmärgiks on olnud maksuraha kogumine, et pakkuda selle eest avalikke hüviseid. Seejärel on olnud sihiks toetada majandusprotsesse ja lõpuks kujundada õiglane tulu- ja varajaotus. Maksusüsteemis on olulisel kohal efektiivsus, õiglus ja lihtsus.

Arenguseire Keskuse 2021. aasta üks uurimisteemasid oli tulevikukindel maksustruktuur – stsenaariumid aastani 2035. Töös uuriti olulisemaid arengusuundumusi (Anspal et al. 2021), käitumist mõjutavate stiimulite kasutamist maksusüsteemis (Kivi et al. 2021). Seejärel on loodud alternatiivsed stsenaariumid (stsenaariumide kasutamisest saab lugeda pikemalt Danilov 2020). See artikkel põhineb tulevikukindla maksustruktuuri uurimissuuna kolmel tööl (Arenguseire Keskus 2021; Anspal et al. 2021; Kivi et al. 2021). Alljärgnevalt on kirjeldatud viit olulisemat arengusuundumust, mis juba mõjutavad maksusüsteemi või alles hakkavad mõjutama.

MAKSUSÜSTEEMI MÕJUTAVAD SUUNDUMUSED

Rahvastiku vananemine toob kaasa surve sotsiaalkaitsele

Eestis prognoositakse 2035. aastaks tööealise elanikkonna (vanuses 15–74) vähenemist 954 200 inimeseni praeguse 987 100 asemel. Samas pikeneb Eesti elanike keskmine eluiga ja üle 65aastaste arv kasvab jõudsalt – aastal 2035 on sellesse vanuserühma kuuluvaid inimesi 16 protsenti rohkem kui aastal 2021.

Rahvastiku vananemine paneb läänemaailma ja Aasiat küsima, kuidas finantseerida pensioniealise rahvastiku ülalpidamist, panemata liiga suurt koormust tööealistele ja kuidas luua selline maksusüsteem, et töötamine oleks atraktiivne ka vanas eas.

Oluliseks kujuneb see, kui edukalt suudab ühiskond lõimida pidevalt muutuvasse tööellu ka vanemaealisi. Tööealiste inimeste arvu vähenemine vähendab tööjõumaksudest saadava tulu laekumist. Osaliselt kompenseerib seda pensioniea tõus ja töötamine pensionieas, mistõttu hõivatute arv kahaneb aeglasemalt kui tööealiste arv. Vanemas eas töötamist mõjutavad oluliselt tervena elatud aastad.

Kuna inimeste keskmine eeldatav eluiga pikeneb, kujunevad tulevikus oluliselt suuremaks vanemaealiste tervishoiukulutused. Arenguseire Keskuse prognoosi kohaselt on aastaks 2035 oodata 900 miljoni euro suurust haigekassa puudujääki (SKPst moodustaks see u 1,6%) (Arenguseire Keskus 2020).

Oluliselt kasvab ka vajadus pikaajalise hoolduse teenuste järele. Arvestades nii vanemaealiste arvu kasvu kõigis vastavates vanusegruppides kui ka vajadust leevendada juba praegu omaste tööturult eemalejäämist ning elukvaliteedi langust põhjustavat suurt hoolduskoormust, peaks pikaajalise hoolduse rahastuse osakaal SKPs moodustama praeguse 0,7 protsendi asemel 2,2 protsendi võrra (European Commission 2021b). Aastal 2035 tähendaks see 850 miljonit eurot rohkem kui praegu.

Kuigi pensionisüsteemi ei ähvarda puudujääk, saab oluliseks probleemiks pensionide piisavus (Piirits 2022). Kui soovida tagada aastaks 2035 riikliku pensioni asendusmäär suurusega 40 protsenti keskmisest palgast, vajaks pensionisüsteem juurde miljard eurot.

Need suundumused suurendavad survet riigieelarvele: tuleb leida uusi tuluallikaid või vähendada kulutusi mõnes teises kulukategoorias.

Ettevõtlusvormis töötamise levik vähendab tööjõumaksude, eelkõige sotsiaalmaksu laekumist

Töötamise uued vormid nagu platvormitöö hägustavad piiri töösuhte ja ettevõtluse vahel. Platvormitöö korral pakuvad inimesed oma tööjõudu ja selle kaudu loodavaid väärtusi läbi mingi vahendusega tegeleva platvormi n-ö otse lõpptarbijale. Kuna tööjõu pakkujal on sellises olukorras nii üksikettevõtja kui ka töötaja tunnuseid, on ebaselge, kas platvorm on tööandja (koos sellega seonduva maksukohustusega) või mitte. Regulaarselt teeb Eestis platvormitööd 7 protsenti tööealisest elanikkonnast ehk 56 000 inimest ja aeg-ajalt ligi 200 000 inimest (Vallistu ja Piirits 2021).

Automatiseerimine ning tehisintellekti areng kitsendavad järjepidevalt selliste tööde ringi, mille tegemiseks on vaja inimtööjõudu. Nende protsesside mõju tööjõumaksudele pole alati üheselt selge – mõnedel juhtudel võib automatiseerimine toimida tööjõudu täiendavana, st automatiseerimise tõttu jääb töökohti tootmises küll vähemaks, kuid järelejäänud töötajate tootlikkus kasvab oluliselt ning nende ostujõud toetab kaudselt töö kaotanute hõivet mõnes teises valdkonnas. Juhtudel, kui automatiseerimine mitte ei täienda, vaid asendab töötajad täielikult, on olukord koguhõive ja ka tööjõumaksude laekumise seisukohalt negatiivsem.

Ebavõrdsus ohustab majanduskasvu ja maksutulusid

Mitmete riikide puhul võib välja tuua pikemaajalisi trende, mis on andnud alust üleskutseteks maksustada vara senisest suuremas ulatuses. Üks neist on töise tulu osakaalu vähenemine ning kapitalitulu osakaalu suurenemine arenenud riikide kogutulus. See trend sai alguse 1980. aastatel ning on viimasel kahekümnel aastal olnud tõusuteel. Varalise ebavõrdsuse kasvu on andnud oma panuse ka kinnisvarahindade tõus suuremates linnades. Viimase viie aasta olulisim tegur on keskpankade ulatuslik rahatrükk, mis kasvatab nii finants- kui ka reaalvarade väärtust ning suurendab lõhet nende vahel, kellel on varasid ja kellel ei ole.

Kuigi sissetulekute ebavõrdsus on viimastel aastatel Eestis vähenenud, on see endiselt suurem kui näiteks Põhjamaades, kellega Eesti inimesed on harjunud ennast võrdlema. Enne maksude maksmist ja sotsiaaltoetuste jagamist on Eesti sissetulekute jaotus sarnane Rootsiga, kuid jõukamate ühiskonnaliikmete kulul eraldatakse nõrgematele oluliselt väiksem osa tuludest.

Varanduslik ebavõrdsus on ajas suurenenud ning viimastel (2017. aastast pärinevatel) andmetel moodustab varakaima ühiskonnagrupi (10 protsenti leibkondadest) netovara juba 58,1 protsenti kõigi leibkondade kogu netovarast.

Digimajandus pakub uusi võimalusi

Tänu digitaalsele asjaajamisele on ka ettevõtete ja muude kehandite loomine ning intellektuaalomandi paigutamine sobiva maksusüsteemiga jurisdiktsioonidesse lihtsam kui kunagi varem. Krüptoraha levik avab võimalusi rahavooge riikide ja maksuametite eest peita ning maksta ümbrikupalka ka elektroonselt, vajaduseta tülikate sularahatehingute järele.

Teisalt pakub digitaliseerumine ka uusi võimalusi maksude tõhusamaks kogumiseks. Üks olulisemaid trende ettevõtete maksustamisel on liikumine maksude reaalajas raporteerimise suunas: selle asemel, et ettevõtted täidavad deklaratsioonid ja „tõukavad“ neis sisalduva info maksuametite suunas, hakkavad maksuametid automatiseeritult „tõmbama“ vajalikke andmeid reaalajas. Eesti näitel on arvutatud, et reaalajas toimuv andmevahetus hoiaks aastas kokku 200 miljonit eurot (Kivisild et al. 2022).

Maksude reaalajas administreerimise tehnoloogiad võivad tulevikus avada uusi võimalusi ka maksupoliitika paremaks sihitamiseks. Võime ette kujutada näiteks kindlatele sihtgruppidele suunatud käibemaksusoodustusi, kus poest tehtud ostude ja neilt makstud käibemaksu andmed liiguvad maksuametisse, kes tuvastab sihtgruppi kuulumise ja tagastab soodustusega ette nähtud summa koheselt pangakontole.

Võitlus kliimamuutustega toob ajutist täiendavat maksutulu

Kliimamuutust põhjustavate heitmete näol on tegu nn väliskuludega, mida ei ole arvestatud vabaturul kujunevas hinnas. Maksupoliitika saab olla üks instrument hindade korrigeerimiseks selliselt, et neis kajastuksid ka kliimamuutuse kahjud. Selle tagajärjel kallinevad heitmeid põhjustavad kaubad heitmevabade kaupadega võrreldes, mis suunab tarbimis- ja investeerimisotsuseid kliimasõbralikumate valikute suunas.

Hinnates keskkonnamaksude potentsiaali maksutulu allikana, tuleb eristada lähemat ja kaugemat perspektiivi. Lähemas perspektiivis liigutakse keskkonnamaksude kasvu suunas. Kuna selle eesmärk on käitumuslik muutus – fossiilsete kütuste põletamise asendamine keskkonnasõbralikumate energiaallikatega –, on pikemas perspektiivis tegemist praeguste keskkonnamaksude maksubaasi vähenemisega. Võimalik, et see viib fossiilsete kütuste ja CO2 heite põhiste maksude asendumiseni laiemalt defineeritud maksubaasiga energiamaksudega.

EESTI VÕRDLUSES TEISTEGA

Eesti lihtne ja majanduskasvule orienteeritud maksusüsteem loodi 1994. aastal. Võrreldes teiste arenenud riikidega on Eesti maksusüsteemis vähe erandeid (Eesti Pank 2017), nendest tulenev maksutulu kaotus moodustab vaid ühe protsendi SKPst.

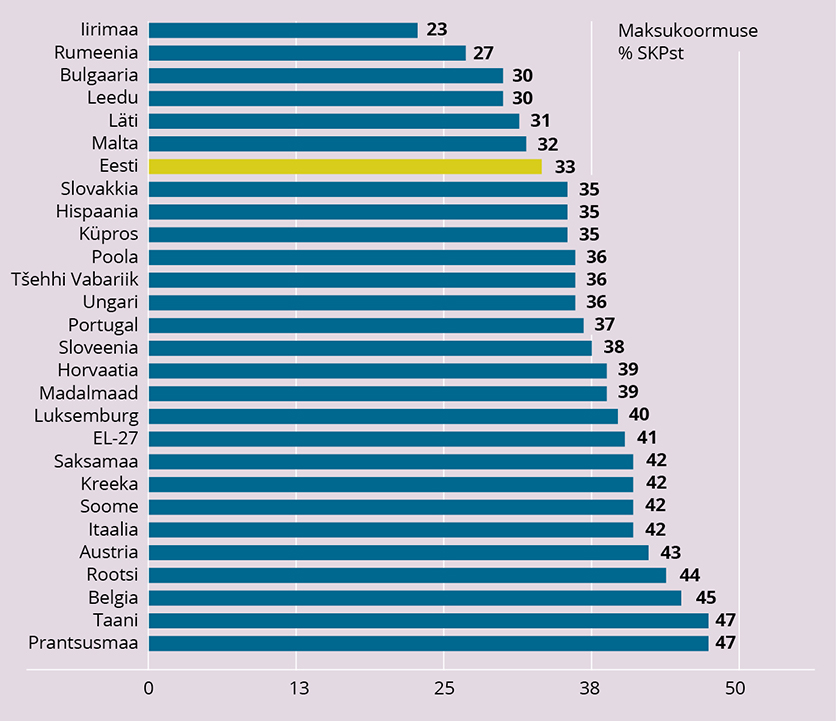

Eesti maksukoormus ehk maksutulu osakaal SKPs on viimase kahekümne aasta jooksul veidi kasvanud – kui aastal 2000 oli see 31,1 protsenti, siis 2019. aastal juba 33,1 protsenti (joonis 1). Siiski on see üks Euroopa Liidu väiksemaid ning sarnane OECD keskmise tasemega (34%). Samas peegeldub maksukoormuses ka pakutavate toetuste ja teenuste tase, millega tuleb maksukoormuse võrdlemisel samuti arvestada.

Joonis 1. Maksutulu osakaal sisemajanduse kogutoodangust, 2019

Allikas: Eurostat

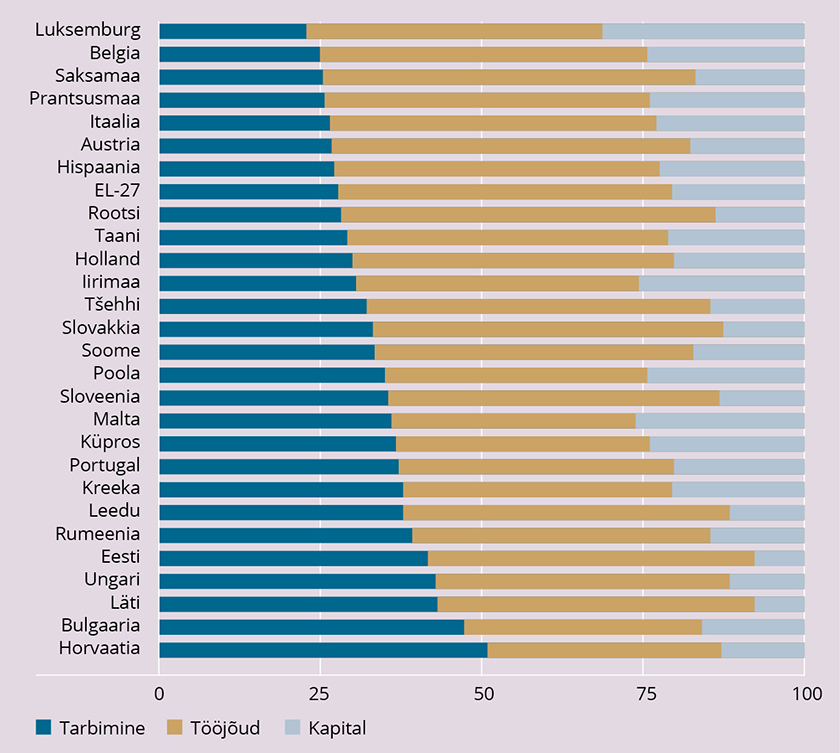

Maksutulu struktuur on Euroopa Liidus viimase kahekümne aasta jooksul püsinud väga stabiilsena. Seevastu Eesti maksustruktuur on viimastel kümnenditel nihkunud tööjõu maksustamiselt tarbimise maksustamisele. Eesti tööjõu maksukoormuse tase on praegu sarnane ELi keskmise tasemega, kuid tarbimismaksude (eeskätt käibemaks ja aktsiisid) roll Eesti maksustruktuuris on Euroopa keskmisest oluliselt suurem (joonis 2).

Joonis 2. Maksutulu jaotus maksubaasis, liigiti, % maksutulust 2019

Allikas: European Commission (2021a)

Nii Euroopa Liidus keskmiselt kui ka Eestis on kapitalilt kogutud maksude osakaal vähenenud, kuid silma torkab see, et Eesti maksustab kapitali Euroopa Liidu keskmisest tasemest kolm korda madalamalt.

TEISTE RIIKIDE REFORMID

Nagu Eesti, nii proovivad ka teised riigid oma maksusüsteemi kaasajastada, et üht või teist probleemi lahendada. Järgnevalt on kirjeldatud Eestiga sarnase taustsüsteemiga ehk Euroopa riikide maksumuudatusi suuremate maksude kaupa.

Tööjõumaksud. Viimastel aastatel Euroopa riikides tehtud üksikisiku tulumaksu muudatuste hulgas torkavad silma võrdsemale tulujaotusele ja hõive toetamisele suunatud reformid ehk väiksema tulu teenijate maksukoormuse langetamine. Näiteks Lätis (2019) ja Leedus (2019) viidi sisse astmeline tulumaks või Poolas loodi neljaprotsendine solidaarsuslõiv tulule, mis ületab aastas 223 000 eurot või sotsiaalmaksu langetamine Poolas või noorte töötajate toetamine Kreekas, Poolas, Sloveenias, Taanis ja Rootsis. Teisalt esineb ka kõrgemate maksuastmete langetamist, eesmärgiga vähendada tulude varjamist ja saavutada seeläbi maksutulu kasvu. Näiteks Hollandis, Rootsis ja Kreekas vähendati tulumaksu astmeid või langetati kõrgemate astmete määra või näiteks Leedus kehtestati sotsiaalmaksulagi.

Kapitalimaksud. Üksikisiku kapitalitulu maksustamise tase ei ole OECD riikides tervikuna väga palju muutunud, kuid näiteid maksuparameetrite muutustest siiski mitmes riigis leidub. Palju varieeruvust on selles, kuidas riigiti koheldakse mitmesuguseid kapitalitulu liike (intressitulu, üüritulu, dividendid, kinnisvara võõrandamisest saadud tulu). Näiteks tõsteti Sloveenias üüritulu tulumaksu 25 protsendilt 27,5 protsendile, aga samas Portugalis langetati 28 protsendilt 10 protsendile.

Ettevõtte tulumaksu määrad on OECD riikides alanevas trendis, eriti neis riikides, kus see on varasemalt olnud kõrge. Kui 2000. aastal oli maksumäär üle 30 protsendi 23 riigis, siis aastal 2020 ainult kahes riigis. Kuigi maksumäärasid on langetatud, on ettevõtte tulumaksu osakaal maksutulus püsinud stabiilsena. Määrade langetamist on aidanud kompenseerida maksubaasi laiendamine ja võitlus maksudest kõrvalehoidmise vastu.

OECD riikides on laialt levinud madalam ettevõtte tulumaksu määr väike- ja keskmise suurusega ettevõtetele, samuti soodustuste tegemine investeeringute ja innovatsiooni hoogustamiseks.

Varamaksude olulisima muutusena on mitmes riigis hiljuti tõstetud kinnisvaramakse. Kinnisvara maksukoormuse kasv võib toimuda erineval moel – näiteks langetati Leedus maksuvaba piiri mitteärilise kinnisvara puhul 220 000 eurolt 150 000 eurole ja ärilise otstarbega kinnisvara maksumäära tõsteti 0,3 protsendilt 0,5 protsendile.

Eesti maksustab kapitali Euroopa Liidu keskmisest tasemest kolm korda madalamalt.

Varamaksud korraldati kinnisvara kasuks ümber Prantsusmaal, kus 2018. aastal loobuti netovaramaksust (nn solidaarsusmaks neile, kelle varade netoväärtus oli üle 1,3 miljoni euro) ning asendati see kinnisvaramaksuga.

Mitmetes riikides on tõstetud makse ja lõive kinnisvaratehingutelt – näiteks tõsteti need Hollandis 6 protsendilt 7 protsendile ning Iirimaal 6 protsendilt 7,5 protsendile.

Tarbimismaksud. Viimasel kümnendil on ELi riikide tarbimismaksude efektiivne määr tõusutrendis (2009 – 15,7%, 2018 – 17,4%). Paljud Euroopa riigid on tõstnud käibemaksumäära võrreldes 2009. aasta majanduskriisi eelse ajaga. Suurema kasvuga paistavad silma Ungari (20%-lt 27%-le), Kreeka (19%-lt 24%-le) ning Hispaania (16%-lt 21%-le).

Siiski ei ole need muudatused toonud kaasa samaväärset kasvu tegelikus maksulaekumises; Euroopa Liidu keskmine tarbimismaksude efektiivne määr jääb Eesti omale veel märgatavalt alla.

Käibemaksuarengutest olulisem trend on energia, kütuste ning muude suure keskkonnamõjuga toodete tarbimisega seotud keskkonnamaksude kasv.

STSENAARIUMID

Tulevikukindla maksustruktuuri töös loodi kolm eristuvat maksusüsteemi stsenaariumi, mis on tuletatud arengusuundumustest.

Päriselus seisavad riigi ees kõik need küsimused korraga, mitte ükshaaval, ning erinevaid stsenaariume tuleb omavahel kombineerida. Siiski võimaldab nn puhaste stsenaariumide väljajoonistamine saada paremini aru igaühe eelistest ja puudustest ning ka erinevate arenguvalikute vahelistest pingetest.

Kõigi stsenaariumide puhul hinnatakse eraldi neis stsenaariumides pakutud muudatuste tulevikukindlust ehk võimet riigieelarvesse pikaajaliselt raha juurde tuua. Tuleb kindlasti märkida, et esitatud kalkulatsioonid sõltuvad ühe või teise maksu kujundamisel aluseks võetud eeldustest. Tegelikus poliitikakujunduse protsessis võib tekkida vajadus eeldusi muuta või täiendada, ja sel juhul võivad muutuda ka tulemused.

Stsenaarium „Digitaalne maailm“ – kuidas kohandada maksusüsteem digiajastule sobivaks

Digiplatvormid on toonud kaasa murrangu majanduses ja tööturul – töövõtjatest on saanud teenuseosutajad ehk iseseisvad lepingupartnerid. Kuna aga õiguslikult koheldakse neid ettevõtjana, on nende inimeste sotsiaalkaitse auklik. Arvestades töise tulu pidevat kahanemist ning muu tulu (ettevõtlusest, finantsvaradelt, vara rentimiselt jne) kasvu inimeste tulude struktuuris, võetakse pikas perspektiivis eesmärgiks (aastaks 2050) sotsiaalmaksust üldse loobuda ning viia sotsiaalkaitse rahastamine üle allikatele, mis arvestavad paremini tulude kasvava mitmekesisusega.

Digiärile ja idusektori ettevõtetele, mille peamine vara on kõrgelt kvalifitseeritud inimesed, sobib sotsiaalmaksukoormuse langetamine väga hästi, teisalt peavad nad arvestama tulumaksukoormuse kasvuga, et riigi sotsiaaleelarve kokku tuleks. Kuna Eesti taastab rahvusvahelise miinimumtulumaksu kokkuleppe tulemusena klassikalise ettevõtete tulumaksu, langeb oluline osa lisanduvast tulumaksukoormusest üksnes sellistele ettevõtetele, kes on jõudnud kasumisse. Seetõttu peetakse uut maksusüsteemi vähemalt neis sektorites varasemast õiglasemaks.

Oluline valitsuse ees seisev probleem on rahvastiku vananemisest lähtuv sotsiaalkulude kasv, milleks valmistumisel vaadatakse lisaks sotsiaalmaksu ümberkorraldamisele ka täiendavate tuluallikate poole. Liisk langeb kinnisvaramaksule, mida peetakse kõige kindlamaks maksubaasiks, arvestades, kui hõlpsaks on digitaalne äri ja elukorraldus muutnud näiteks finantsvarade varjamise.

Eelnevast tulenevalt viiakse 2023. aastal sisse järgmised muudatused:

- kehtestatakse traditsiooniline ettevõtete tulumaks maksumääraga 30 protsenti;

- üksikisiku tulumaksumäär tõuseb 30 protsendini, samal ajal kasvab maksuvaba miinimum;

- kehtestatakse kinnisvaramaks 0,1protsendise määraga ja koos maksuvabastusega;

- sotsiaalmaksumäär väheneb 33 protsendilt 13 protsendile.

Eelarvetulude suuremahuline ümbermängimine kahaneva maksubaasiga sotsiaalmaksult laiema maksubaasiga tulumaksule ning ettevõtluse kasumimaksule muudab maksukoormuse kandmise töise tulu teenijate ja kapitalitulu teenijate vahel võrdsemaks. Muudatuste tulemusel väheneb 2023. aastal tööjõumaksude osakaal maksutuludes 55 protsendilt 45 protsendile ning kapitalimaksude osakaal suureneb 5 protsendilt 17 protsendile.

2023.aastal toovad eelkirjeldatud maksumuudatused riigile lisatulu üle 490 miljoni euro. Kui kasu mite osakaal SKPs jääb edaspidi perioodi 2010–2019 keskmisele tasemele, siis kujuneb riigieelarvesse laekuvaks lisatuluks 2035. aastal 807 miljonit eurot. Kuid nagu eespool mainitud: kui ettevõtlussektori kasum osakaaluna SKPs peaks edaspidi vähenema, siis väheneb ka laekumine ettevõtte tulumaksust. Samal ajal võivad lisatulu tuua rahvusvahelised kokkulepped hargmaiste digiettevõtete maksustamises, näiteks kasumi osalise maksustamise õiguse tekkimine tarbijariikides.

Maksukoormuse osakaal SKPs kujuneb aastaks 2035 rohkem kui 1,4 protsendi võrra suuremaks, kui aastal 2021 kehtinud maksusüsteemiga jätkates (37,0% versus 35,6%).

Stsenaarium „Võrdne start“ – kuidas peaks maksusüsteem reageerima süvenevale ebavõrdsusele

Mitmed majanduskeskkonna suundumused, nagu näiteks varade hindade kasv ja digimajanduse kiire areng on toonud pikema aja vältel kasu eeskätt kinnis- ja finantsvarade omanikele, suurendades varalist ebavõrdsust. Samale trendile annavad hoogu juurde rahatrükk ja negatiivsed intressid. Süvenev ebavõrdsus toidab rahulolematust ja protestimeelsust, mis blokeerib majanduse arengule suunatud reforme ja projekte, mille tulemusena kannatab majanduskasv.

Ühiskonna suhtumine ebavõrdsusse muutub senisest oluliselt vähem aktsepteeritavaks ning ebavõrdsusest saab avalikus debatis peamine lahendamist vajav probleem.

Vaadates, mille poolest eristub Eesti maksusüsteem teiste Euroopa riikide maksusüsteemidest, leiti mitu ebavõrdsuse seisukohast problemaatilist aspekti: 1) tarbimismaksude osakaal maksutulus on kõrge, kuid tarbimismaksud on regressiivsed (väiksema sissetulekuga inimesed tarbivad suurema ja säästavad väiksema osa oma tulust kui suurema tulu teenijad); 2) tulumaks näib ainult määra vaadates proportsionaalne, kuid tänu astmelisele maksuvabale miinimumile on see de facto ekvivalentne astmelise tulumaksuga, kus piirmaksumääraks on sissetuleku kasvades 0%, 20%, 31,3% ja jälle 20%. Teisisõnu, kõige suurema osa igalt täiendavalt teenitud eurolt maksavad maksudeks mitte suure tulu teenijad, vaid tulujaotuse keskossa kuuluvad inimesed; 3) lisaks palgatulule saab jõukam osa inimestest tulu dividendidest, mida maksustatakse soodsamalt kui palgatulu; 4) varamaksude osakaal maksutulus on Euroopa madalaim. Maamaks on küll olemas, kuid maksutulu piiravad erinevad tegurid, sh maksusoodustus kodualusele maale ja maa hindamisväärtuse aegumine; 5) ümberjaotamist ei kirjelda mõistagi ainult maksusüsteemi parameetrid, vaid ka sotsiaaltoetuste tase: kuigi mõne sihtgrupi jaoks on toetused küllaltki helded, siis üldisemas plaanis ei ole sotsiaalhüvitised vaesuse vähendamisel endiselt tõhusad ja sotsiaalne turvavõrk on nõrk.

Joonis 3. Tulevikukindla maksustruktuuri stsenaariumid

Allikas: Arenguseire keskus 2021

Eelnevast tulenevalt võtab riik suuna jõulisemale ümberjaotamisele:

- viiakse sisse varamaks – koosneb kinnisvaramaksust (0,1%) ja muu vara maksust (0,3%);

- viiakse sisse astmeline tulumaks.

- Kõrgema sissetulekuga inimeste suurem maksukoormus halvendab majanduse konkurentsivõimet, kuna see muudab kõrgelt kvalifitseeritud tööjõu kallimaks. Selle probleemi leevendamiseks kehtestatakse sotsiaalmaksulagi.

Kõik eelnimetatud maksumuudatused suurendavad tööjõumakse 2023. aastal ligikaudu 250 miljonit eurot ja varamakse ligikaudu 200 miljonit eurot, võrreldes 2021. aastal kehtinud maksusüsteemiga. Tarbimismaksud jäävad samaks. 2023. aastal väheneb tarbimismaksude osakaal maksutuludes 40 protsendilt 38 protsendile ning kapitalimaksude osakaal suureneb 5 protsendilt 7 protsendile.

2035. aastaks on lisatulude suurus üle 600 miljoni euro. Seega kujuneb maksukoormuse osakaal SKPs aastal 2035 ühe protsendi võrra suuremaks, kui aastal 2021 kehtinud maksusüsteemiga jätkates (36,6% versus 35,6%).

Stsenaarium „Keskkonnakriis“ – kuidas viia maksusüsteem kooskõlla rohepöördega

Selle suunavaliku puhul peab ühiskond suurimaks Eesti ees seisvaks väljakutseks võitlust kliima soojenemisega. Eesti riik on võtnud kohustuse jõuda aastaks 2050 süsinikuneutraalsuseni ehk viia õhku paisatud kasvuhoonegaaside ja looduses seotud CO2 vahe nulli. Sellest on kujunenud laialdane ja poliitikavaldkondade ülene eesmärk. Maksupoliitikas tehakse inventuur, hinnates senise maksustamise tõhusust kliimaeesmärkide saavutamisel ning otsides sellist maksulahendust, mis aitaks võimalikult palju kaasa kasvuhoonegaaside emissioonide vähendamisele Eestis. Tuleb arvestada, et keskkonnamaksud ei saa olla pikaajalised maksutulu allikad. Kui keskkonda kahjustav tegevus väheneb, vähenevad kiiresti ka eelarvetulud.

Ligi kolmveerand Eesti kasvuhoonegaaside heitmetest tekib kütuste põletamisest, sh 50 protsenti tekib kütuste põletamisel elektri- ja soojatoomisel ning 22 protsenti kütuste põletamisel transpordis. Osa heitmetest suudab ära siduda Eesti loodus. 2019. aasta kasvuhoonegaaside inventuuri järgi vähendas see koguheitmeid ca 0,7 miljoni CO2 ekvivalenttonni võrra.

Võrreldes Eesti maksusüsteemi teiste Euroopa riikide maksusüsteemidega keskkonnamaksude aspektist, torkasid silma järgmised asjaolud:

- Eestis kogutakse Euroopa Liidu keskmisega võrreldes rohkem kütuseaktsiisi (2019. aastal 6,1% kogu Eesti maksulaekumisest, Euroopa Liidu riikides keskmiselt 3,0%) ning ressursi- ja saastetasusid (2019. aastal 0,6% kogu Eesti maksulaekumisest, Euroopa Liidu riikides keskmiselt 0,2%).

- Eesti on ainus Euroopa Liidu riik, kus pole elanike transpordieelistuste suunamiseks kasutusele võetud automaksu. Transpordi maksustamine Eestis jääb liikmesriikide keskmisele alla üheteistkordselt: ELis moodustasid 2019. aastal transpordiga seotud maksud 1,1 protsenti kogu maksulaekumisest, Eestis vaid 0,1 protsenti (autode registreerimise riigilõiv ja raskeveokimaks).

- Euroopa Liidus on kliimaeesmärkide saavutamiseks kasutusel lahendus, millel on kolm olulisemat komponenti: heitkogustega kauplemise süsteem (HKS), jõupingutuste jagamise regulatsioon ning maakasutuse, maakasutuse muutuse ja metsandussektori nullbilanss.

HKS hõlmab 2021. aastal ligi poole koguheitmetest, eeskätt energeetikatööstuses põletatavate kütuste heitmeid. Euroopa Komisjon on esitanud ettepaneku laiendada HKSi transpordi- ning ehitus- ja elamusektorile.

Eesti on ainus Euroopa Liidu riik, kus pole elanike transpordieelistuste suunamiseks kasutusele võetud automaksu.

Energiamaksude tõusu puhul tuleb kindlasti arvesse võtta, et energiakandjate kiire hinnatõus halvendab inimeste toimetulekut ning nii inimeste kui ka ettevõtete suutlikkust teha energiasäästuks vajalikke investeeringuid. Sisendite hinnatõus (eeldusel, et seda pole võimalik tarbijale üle kanda) sööb ära ettevõtete ressursid, mida oleks saanud kasutada tegevuse ümberkorraldamiseks ja uute tehnoloogiate kasutuselevõtuks.

Lisaks saastava käitumise vähendamiseks kasutatavatele maksuinstrumentidele otsitakse seega ka instrumente, mis soosiksid rohepööret toetavaid (ja ka laiemalt tootlikkust tõstvaid) investeeringuid ning leevendaksid inimeste toimetulekuraskusi. Kuna OECD ja G20 riikide üleilmse miinimumtulumaksu kokkuleppe tulemusel taastatakse Eestis klassikaline ettevõtte tulumaks, tekib võimalus hoogustada ettevõtete teadus- ja arendustegevuse investeeringuid maksukrediidi abil.

Eelnevast tulenevalt leiavad Eesti maksusüsteemis nii Euroopa ühise pingutuse kui ka siseriiklike sammudena aset järgmised muutused:

- viiakse sisse kolmeosaline automaks;

- heitkogustega kauplemise süsteem laieneb transpordile ning ehitus- ja elamusektorile;

- viiakse sisse traditsiooniline ettevõtete tulumaks ja vähendatakse määra 15 protsendini;

- luuakse teadus- ja arendustegevuse maksusoodustus, suurendades riigi toetust ettevõtete arendustegevusele kuus korda (OECD keskmisele tasemele);

- üksikisiku tulumaksu maksuvaba tulu seotakse miinimumpalgaga.

Kõik selles stsenaariumis esitatud maksumuudatused suurendavad 2023. aastal tarbimismakse ligikaudu 400 miljonit eurot ja varamakse ligikaudu 350 miljonit eurot võrreldes 2021. aastal kehtiva maksusüsteemiga. Tööjõumaksud vähenevad 180 miljoni euro võrra seoses maksuvaba tulu võrdsustamisega miinimumpalgaga. 2023. aastal kasvab tarbimismaksude osakaal maksutuludes 40 protsendilt 41 protsendile ja kapitalimaksude osakaal suureneb 5 protsendilt 8 protsendile ning tööjõumaksude osakaal väheneb 55 protsendilt 51 protsendini.

2035. aastaks on lisatulude suurus üle 750 miljoni euro ilma tööjõumaksude vähenemiseta (ning eeldades ettevõtete tulumaksu puhul tulu jäämist arvutustes kasutatud maksimaalse ja minimaalse variandi vahele) ja 450 miljonit eurot koos tööjõumaksude vähenemisega. Maksukoormus osakaaluna SKPs kujuneb aastaks 2035 rohkem kui 0,8 protsendi võrra suuremaks, kui aastal 2021 kehtinud maksusüsteemiga jätkates (36,4% versus 35,6%).

KOKKUVÕTE

Arvestades arengusuundumusi, kerkivad maksupoliitika ette mitmed küsimused: 1) kas pikas perspektiivis on otstarbekas maksustada töist tulu erinevalt muudest tululiikidest; 2) kas varamaksud saaksid olla varasemast olulisem maksutulu allikas, arvestades uusi võimalusi varade üle arvet pidada (näiteks plokiahela tehnoloogia abil) ning riikidevahelisi pingutusi infovahetuse edendamiseks ja maksuläbipaistvuse suurendamiseks; 3) kuidas leevendada kõrgete keskkonnamaksude negatiivset mõju inimeste toimetulekule ja ettevõtete konkurentsivõimele; 4) kust leida uusi, tulevikukindlamaid maksubaase? Kas maksustame tulevikus andmeid, kuna need on üks peamisi tulevikumajanduse ressursse ja nende kasutamine võib kaasa tuua ebasoovitavaid kõrvalmõjusid? Või hoopis roboteid ja teisi tehisintellekti rakendusi, arvestades, et need loovad tulevikumajanduses seda väärtust, mida varem lõi inimtööjõud?

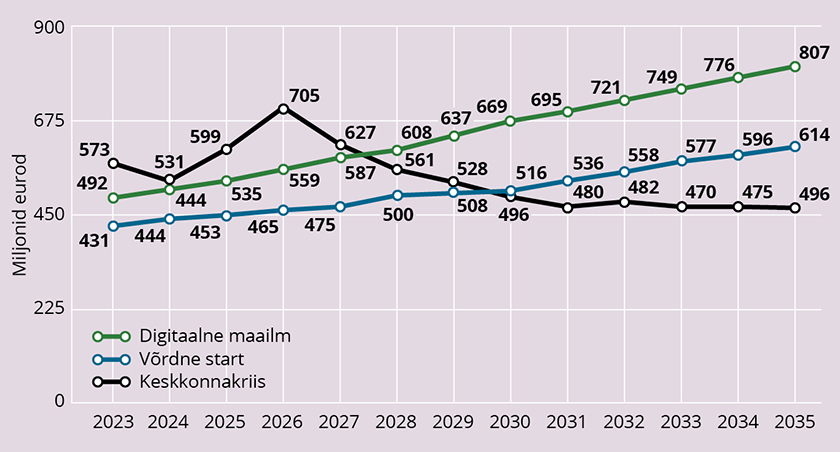

Arenguseire Keskuse töös loodi kolm stsenaariumit, millest igaüks tegeleb kindla küsimuse lahendamisega. Igas stsenaariumis laekub eelarvesse enam tulusid võrreldes 2021. aastal kehtinud maksusüsteemiga (vt joonis 4).

Joonis 4. Täiendava maksutulu laekumine eri stsenaariumides võrreldes 2021. aastal kehtinud maksusüsteemiga, 2023–2035

Stsenaariumides kasutatavad lahendused ei ole pelgalt mõeldud lisatulu allikaks, vaid tulevikukindlama maksusüsteemi ja ka majanduse arenguks – näiteks innovatsiooni edendamine ja võrdsema tulujaotuse tagamine, et ühiskond toimiks harmoonilisemalt.

KASUTATUD ALLIKAD

- ANSPAL, S., JÄRVE, J., KIVI, L. (2021). Arengusuundumused Eesti ja teiste riikide maksusüsteemides. Uuring. Tallinn: Arenguseire Keskus. – https://arenguseire.ee/raportid/arengusuundumused-eesti-ja-teiste-riikide-maksususteemides/

- ARENGUSEIRE KESKUS. (2020). Eesti tervishoiu tulevik. Stsenaariumid aastani 2035. Kokkuvõte. Tallinn: Arenguseire Keskus. – https://arenguseire.ee/wp-content/uploads/2021/03/2020_tervishoid_eesti_tervishoiu_tulevik_kokkuvote_digi-1.pdf

- ARENGUSEIRE KESKUS. (2021). Tulevikukindel maksustruktuur. Stsenaariumid aastani 2035. Raport. Tallinn: Arenguseire Keskus. – https://arenguseire.ee/raportid/tulevikukindel-maksustruktuur-stsenaariumid-aastani-2035/

- DANILOV, T. (2020). Milliste stsenaariumide poole oleme teel? – Riigikogu Toimetised 42, 139–150. – https://rito.riigikogu.ee/nr-42/milliste-stsenaariumide-poole-oleme-teel/

- EESTI PANK. (2017). Rahapoliitika ja majandus. Nr 2. – https://www.eestipank.ee/publikatsioonid/rahapoliitika-ja-majandus/2017/rahapoliitika-ja-majandus-22017

- EUROPEAN COMMISSION. (2021a). Data on Taxation. – https://ec.europa.eu/taxation_customs/taxation-1/economic-analysis-taxation/data-taxation_en

- EUROPEAN COMMISSION. (2021b). The 2021 Ageing Report: Economic and Budgetary Projections for the EU Member States (2019–2070). Brussels. – https://ec.europa.eu/info/publications/2021-ageing-report-economic-and-budgetary-projections-eu-member-states-2019-2070_en

- EUROSTAT. (2021). Main national accounts tax aggregates. – https://ec.europa.eu/eurostat/databrowser/view/gov_10a_taxag/default/table?lang=en

- KIVI, L., REINSON, H., ANSPAL, S., JÄRVE, J. (2021). Käitumist mõjutavate stiimulite kasutamine maksusüsteemis. Uuring. Tallinn: Arenguseire Keskus. – https://arenguseire.ee/raportid/kaitumist-mojutavate-stiimulite-kasutamine-maksususteemis/

- KIVISILD, A., HEINSOO, S., MÄND, M., KRANER, K. (2022). Riik õhemaks reaalaja maksundusega. Arenguseire Keskus. – https://arenguseire.ee/uudised/eksperdid-riik-ohemaks-reaalaja-maksundusega/

- PIIRITS, M. (2022). The Impact of Pension Reforms on Pension Inequality in Estonia: An Analysis with Microsimulation and Typical Agent Models. Tartu: University of Tartu Press.

- VALLISTU, J., PIIRITS, M. (2021). Platvormitöö Eestis 2021. Küsitlusuuringu tulemused. Arenguseire Keskus. – https://arenguseire.ee/raportid/platvormitoo-eestis-2021-kusitlusuuringu-tulemused/