Sissevaade: innovatsiooni ja ekspordi olukord ning tagamaad

-

Arenguseire Keskuse juhataja

Levinuim ärimudel Eesti ettevõtetes on tellimuste täitmine, tööstussektoris saab seda nimetada tellimustootmiseks. Võrreldes omatoodete ärimudeliga on see vähem tulus, mistõttu ettevõtetel napib raha investeeringuiks kasvu- ja innovatsiooniprojektidesse. Uuringud näitavad, et heast nõuandest või vajaliku ukse õigel ajal avamisest on sageli suuremgi kasu kui rahast. Juurdepääsu vajalikele teenustele võiks tagada riigi toetuspoliitika.

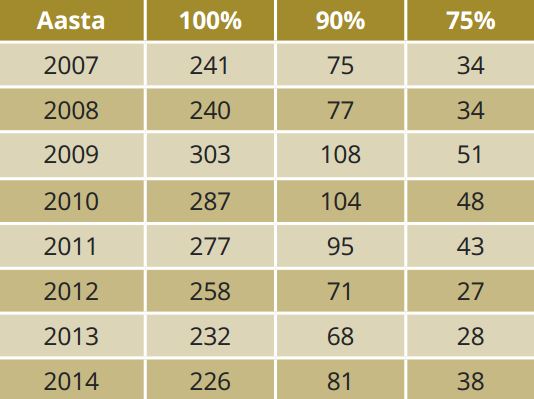

Riigikogu Toimetiste eelmises numbris arutlesid Praxise analüütikud (Pihor et al. 2015) selle üle, kuidas täita strateegilistes arengukavades seatud eesmärki viia Eesti tootlikkus 80 protsendini ELi keskmisest aastaks 2020. Nad tõdesid, et selle eesmärgi saavutamine on muutunud ebarealistlikuks, sest majandusstruktuuris domineerivad jätkuvalt madalama lisandväärtusega harud ning innovatsioon ettevõtetes piirdub enamasti protsessiuuendustega. Lisaksin sellesse nimekirja, et teadus- ja arendustegevusse investeerivate ettevõtete arv ei ole kasvanud kolmesajast suuremaks ning 90 protsenti neist investeeringutest teeb üksnes kolmandik neist ettevõtetest. Kuigi eksportivate ettevõtete arv on jõudsalt kasvanud, on ekspordimüügitulu ettevõtte kohta vähenenud. (Tabel 1)

TABEL 1. Teadus- ja arendustegevusele kulutusi tegevate ettevõtete arv ja nende osakaal Eesti teadus- ja arendustegevuse kulutustest aasta kaupa

Allikas: statistikaamet

Eelöeldu kõlab kui ammu pähe kulunud refrään. Kuid majandus- ja kommunikatsiooniministeeriumi hiljuti tellitud uuring „Eesti ettevõtete uuendusmeelsus ja innovatsiooni toetamise võimalused” (Kaarna et al. 2015) tõi välja ka värskemaid ja intrigeerivamaid fakte. Näiteks Eesti madaltehnoloogiliste ettevõtete loodav lisandväärtus töötaja kohta on sageli kõrgem kui kõrgtehnoloogilistel ning väikestel ettevõtetel sageli kõrgem kui suurtel. Või et ettevõtted peavadki protsessiinnovatsiooni kasumlikumaks kui teadusmahukat tooteinnovatsiooni.

Need on kõik sümptomid, mida ei maksa segi ajada juurpõhjustega. Statistika ütleb meile, kuidas asjad on, kuid mitte seda, miks nad nii on.

MIKS NAPIB INNOVATSIOONI?

Eesti kogub tuntust kui start-up-riik, iduettevõtted on innovatsiooni elavad kehastused ning kahe käe sõrmedest enam ei piisa, et lugeda kokku Euroopa Kosmoseagentuuri tellimusi täitvaid ettevõtteid. Siiski on asjad majanduse vundamendiks olevas eksportivas tööstuses pisut teisiti. Eelviidatud uuring (ibid.) toob esile mitmeid takistusi, mis ettevõtjate ees seisavad. Lühivalik neist on järgmine:

- Turusignaalide tuvastamine ja valideerimine. Ettevõtjad näevad sageli ainult kitsast hulka turuvõimalusi, reeglina üksnes lähiturgudel või ainult oma kontserni raames. Nad ei tea, kuidas turusignaale testida või puuduvad neil selleks ressursid (võrgustikud, rahastus, tehnoloogia).

- Disaini ja arenduse pädevused. Ettevõtetes napib teadmisi ja oskusi uute toodete ja teenuste arendamiseks ning pole juurdepääsu võimalikele partneritele, kes oleksid valmis neid jagama.

- Turundus ja jaotus. Napib teadmisi, kogemusi ja ei osata leida partnereid turunduseks ja tarneahela ülesehitamiseks.

- Suutmatus oma äri skaleerida1. See on samuti kinni oskustes ja kogemustes, kuid sageli ka selles, et põhiäri ei ole piisavalt kasumlik, et võimaldada investeeringuid kasvu- või innovatsiooniprojektidesse.

- Tagasiside kasutajatelt. Ettevõtjad ja uuendajad ei saa kasutajatelt piisavalt tagasisidet, et teha otsuseid toodete (edasi)arendamiseks. Üheks põhjuseks võib olla vahendajate kaudu müümine, mis ei loo võimalust otsekontaktiks lõpptarbijaga.

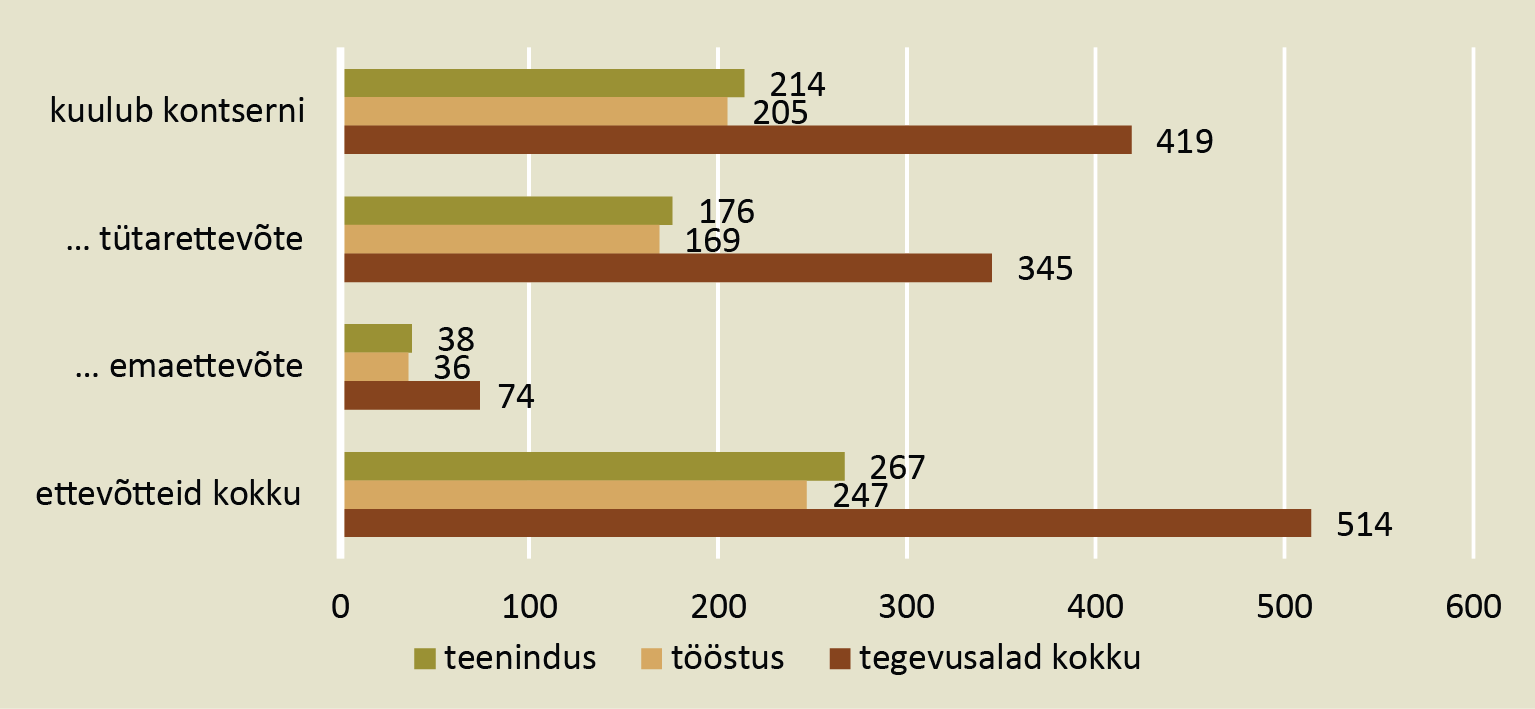

Suurem osa loetletud probleemidest tuleneb levinuimast ärimudelist Eestis, milleks on tellimuste täitmise ärimudel, tööstussektoris saab seda nimetada tellimustootmiseks. Sellised ettevõtted kuuluvad enamasti suuremasse kontserni. Eestis kehtib reegel, et mida suurem ettevõte, seda suurema tõenäosusega järgib ta tellimuste täitmise ärimudelit. (Kaarna et al. 2015) Kontserni ühe funktsionaalse üksusena (enamasti tootmisüksus, kuid on ka raamatupidamisüksuseid, varahaldusüksuseid jne) tegutsev ettevõte näitab enamasti innovatsioonimõõdikutes häid tulemusi, kuid see on valdavalt protsessiinnovatsioon ning sellealane koostöö kontserni teiste osapooltega. Näitajad nagu tooteinnovatsioon ja käive uutest toodetest on neil pigem tagasihoidlikud, kuna kontsernis on igal üksusel oma ülesanne ning tootmisüksuse ülesannete hulka tootearendus üldiselt ei kuulu.

Väliskapital pole olnud Eesti majanduse tasuta lõuna – selle hinnaks on vähene tooteinnovatsioon.

Kuid ka ilma kontserni kuulumiseta tähendab tootmistellimuste ärimudel seda, et lõpptootega kokkupuudet ei ole ning ettevõtte arendamine seisneb peamiselt tootmisvõimaluste mitmekesistamises, kvaliteedi ja mahtude kasvus. Tootearenduse, tarneahela juhtimise, turunduse ja müügi küsimusi lahendatakse mujal. (Joonis 1)

JOONIS 1. Rohkem kui 100 töötajaga ettevõtete kuulumine kontsernidesse 2009. aasta andmetel

Allikas: statistikaamet

Teine eespool loetletud innovatsiooni-takistuste põhjus on Eesti ettevõtete väiksus. Kui Eestis on 2015. aasta seisuga ligi 15 000 eksportivat ettevõtet, siis 11 000 neist on vähem kui kümne töötajaga. Kuid juba 2010. aastal jõuti Riigikantselei ja Eesti Kaubandus-Tööstuskoja tellitud uuringus „Eesti ettevõtete ekspordiprobleemid” järeldusele, et tõsiseltvõetav ekspordipotentsiaal algab paarikümnest töötajast, kuna alles siis on eksporttegevuse korraldamisega seotud funktsioonid ettevõttes piisavalt mehitatud. Arvata võib, et sama järeldus kehtib veel kindlamalt, kui vaadelda uute toodete ja teenuste turule toomist kogu arendus-, tootmis- ja müügiahela ulatuses, millest eksport moodustab üksnes ühe osa.

Nokk kinni – saba lahti: kas ettevõte on väike ja seetõttu ebapiisava inimressursi, kogemuspagasi ja kapitaliga või on ta suur, aga tal pole vaja või pole volitusi tootearenduse ja müügiga tegelda.

Kuid miks üldse rõhutada tootearendust? Ka tellimustootmises võib saavutada enam kui kümneprotsendilist kasumlikkust, kui kombineerida tehnoloogilist efektiivsust tõhusa tarneahelate juhtimisega. Sellekohased head näited on Eestis olemas. Targal allhankel, kus suudetakse maksta töötajatele palka ja teenida omanikele kasumit, jääb majanduses alati oma koht.

Silmas tuleb pidada, et eri positsioonid väärtus- ehk tarneahelas on erineva väärtusega. Kui iPhone maksab 600 eurot, siis puhas tootmiskulu moodustab sellest vaid kümnendiku. Piltlikult võib öelda, et igal lülil on kindlas tarneahelas oma kasumlikkuse lagi. Seda lage saab kõrgemale nihutada kas tarneahelat vahetades – näiteks hakates silindreid tootma põllumajandustehnika asemel naftapuurimisseadmetele, mille puhul lõpptoote hind on kõrgem – või tarneahelas kohta vahetades. Millal vahetatakse kohta? Eelkõige siis, kui lõpptoode muutub – hakatakse pakkuma midagi senisest enamat või erinevat. Näiteks silindrite asemel tervet pumpa või lävepaku asemel tervet ust. Mõlemal juhul on oluline, et kasvab hind, mida oma toote või teenuse eest suudetakse saada.

Või nagu tõdeb majandus- ja kommunikatsiooniministeeriumi värskelt koostatud „Tööstuspoliitika roheline raamat”: „Tööstusettevõtted, kes juhivad, omavad või kontrollivad rahvusvaheliselt nõutud lõpptoodetega seotud väärtusahelaid, on majanduslikult edukamad kui ainult tootmisele keskendunud tööstusettevõtted. Eestis on vähe näiteid lõpptootepõhisest tarneahela juhtimisest. Seni komponente tootnud ettevõtted peaksid hakkama ise komponente sisse ostma, peavad õppima tundma tarbijaturgu ja tarbija vajadusi ning suutma iseseisvalt müüa eksporditurgudel. See on väga suur muutus.” (Majandus- ja Kommunikatsiooniministeerium 2016)

Nende suurte muutustega ettevõtete sees kaasnevad ka muutused neid ümbritsevas majanduses. Tootearenduse teele asunud ettevõttel on ühtäkki vaja teha uuringuid ja katsetusi, ta läheb ülikoolidesse või eralaboritesse neid teenuseid otsima. Tal on vaja saada aru tarbijate vajadustest ja eelistustest – tööd saavad disainerid, turu-uuringute tegijad, turundusspetsialistid. Tal on vaja kaitsta kaubamärke, seada sisse turustuskanalid, korraldada müügiga seotud logistika jne. Kõige sellega kaasnevad tellimused mitmesugusteks äri toetavateks teenusteks ning vastavalt kasvavad ja arenevad neid teenuseid osutavad sektorid. Omatoote-põhise ärimudeli positiivne võimendus ülejäänud majandusele on seetõttu märgatavalt suurem kui tellimustootmise puhul.

Kokkuvõttes võib öelda, et väliskapital, millel on suuri teeneid Eesti majandusse oskusteabe ja tehnoloogia importimisel, pole olnud päris tasuta lõuna – selle hinnaks on olnud vähene tooteinnovatsioon. Innovatsioonipoliitika seisukohast on oluline mõista, et tootmistellimuste ärimudeliga ettevõtte liikumiseks oma toodete arendamise ja müügi suunas ei piisa enamasti üksnes tootearenduseks toetusraha kättesaadavaks tegemisest, sest ettevõttes puuduvad eeldused tootearenduse käivitamiseks, korraldamiseks ja lõpuks ka iseseisvaks müügiks välisturgudel. Neid eeldusi tuleb esmalt aidata luua.

Omatoote-põhise ärimudeli positiivne mõju majandusele on märgatavalt suurem kui tellimustootmisel.

MIKS NAPIB EKSPORDIMÜÜGITULU?

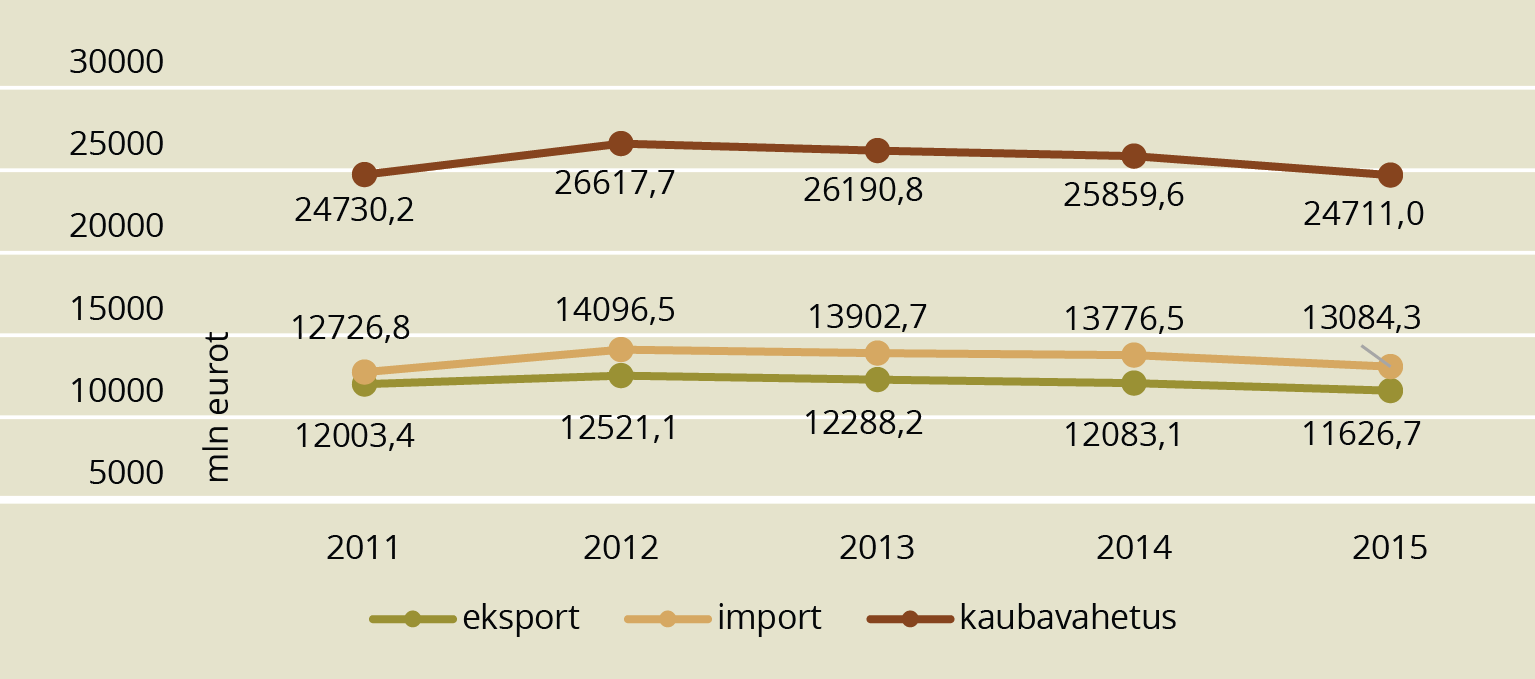

Eesti ekspordil oleks justnagu klaaslagi pea kohal, tõdeti eelmise aasta lõpul valmis saanud „Eesti eksportööride konkurentsivõime uuringu” (Ernst & Young 2015) tutvustusel. Ekspordimahud pole viimasel kolmel aastal sisuliselt kasvanud. (Joonis 2)

JOONIS 2. Eesti kaupade ekspordi ja impordi dünaamika perioodil 2011–2014, mln eurot

Allikas: statistikaamet

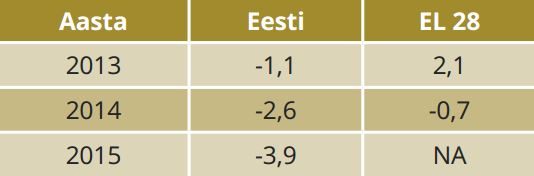

Majandusanalüütikud seostavad paigalseisu probleemidega Vene turul, Ukraina sõjaga, naftatransiidi vähenemisega, Soome nõrga majandusolukorraga ja euroala üldise surutisega. Vähem on käsitlemist leidnud asjaolu, et ekspordi hinna-indeks on viimasel kolmel aastal kahanenud, mitte kasvanud, ning järeleandmised ekspordihindades on olnud suuremad kui ELis keskmiselt. See näitab, et napib konkurentsieeliseid, mille arvel saaks kliendi käest kõrgemat hinda küsida. Seega täiendav põhjus nõrga nõudluse kõrval on madal marginaal. (Tabel 2)

Võib juhtuda, et riigi toetatud tootearendusturule ei jõua, sest turu võimalusi polnud adekvaatselt hinnatud.

TABEL 2. Ekspordihinnaindeksi muutus võrreldes eelmise aastaga

Allikas: statistikaamet, Eurostat

Kuigi ettevõtted üldiselt tõdevad, et (madal) omahind kui konkurentsieelis on tähtsust kaotanud, kalduvad allhankele orienteeritud eksportöörid ikkagi nägema konkurentsis püsimise viisina kulude kokkuhoidu ja omahinna langetamist. Lõpptoodete tootjate ekspordistrateegia on teine, nemad näevad konkurentsis püsimise viisina tootearendust. (Ernst & Young 2015)

Madala marginaali probleemi võimendab ekspordi kontsentratsioon lähiriikidesse. Soome, Rootsi, Lätti ja Venemaale suundus 2014. aastal rohkem kui pool Eesti ekspordist. Ka eksportööride tulevikuplaanid on valdavalt turvalised, rõhuasetusega lähiturgudel. See tähendab aga paratamatult samas või sarnases majandustsükli (madalseisu) faasis viibimist, jättes kasutamata võimalused saada osa kaugemate riikide võimalikust kiiremast kasvust. Hoolimata üldisest madalamast ostujõust võib sageli just arenevate riikide turgudel leida kasumlikumaid võimalusi oma toote või teenuse müügiks, kuna üksikud turunišid võivad olla vähem küllastunud kui vastavad nišid Lääne-Euroopas.

Üks kõrge marginaaliga ja kaugemaid turge sihtiv sektor on kahtlemata infotehnoloogia sektor, kus mitmed ettevõtted tegutsevad kaugetel turgudel nagu näiteks USA või Araabia riigid. Kuigi IT-sektori eksport on alates 2012. aastast 40 protsenti kasvanud, on see siiski veel peaaegu neli korda väiksem puidutööstuse omast. Kui IT-sektor suudab samas tempos ekspordikasvu jätkata, jõutakse toiduainetööstuse ekspordimahuga võrreldavale eksporditasemele ligikaudu 2020. aastaks. (Kaarna et al. 2015) Seega läheb veel natuke aega, enne kui IT-sektor suudab ekspordi struktuuris olulisi muutusi põhjustada.

Kuid ega IT sektor peakski ekspordistruktuuri muutmise rasket tööd üksnes oma õlule võtma. Nimelt, ka teiste sektorite kasumimarginaali on võimalik IT oskuslikuma kasutamise abil kergitada. Kui Eesti tööstusettevõttele konkurentsieelise andva IT-lahenduse teeb valmis Eesti IT-ettevõte, võidavad mõlemad. Viimase aja lööksõnaks Euroopas on kujunenud „Tööstus 4.0”, mis tähistab digitaaltehnoloogiate laialdast kasutuselevõttu tööstuses ja mida nimetatakse juba ka neljandaks tööstusrevolutsiooniks (vt ka Riives 2015). Kuna siin on põhirõhk protsessiinnovatsioonil, võib loota, et see arengusuund pakub huvi ka Eestis tootmisfiliaale omavatele välismaistele emaettevõtetele.

POLIITIKA ADEKVAATSUS

Uuringus „Eesti ettevõtete uuendusmeelsus ja innovatsiooni toetamise võimalused” (Kaarna et al. 2015, 24) on refereeritud S. D. Sarasvathy (2001, 243–263) käsitlust tulevikupõhisest ja võimekusepõhisest poliitikast, mille võib kokku võtta järgmiselt.

Tulevikupõhise poliitikakujundamise puhul seatakse ambitsioonikad eesmärgid ja määratakse meetmed nende saavutamiseks. Seatud eesmärgid määravad aga vaikimisi ära ka sihtgrupid, kes on üldse võimelised neid kõrgeid eesmärke saavutama. See võib mõnikord viia olukorrani, kus meetme kriteeriumidele vastab oodatust palju väiksem sihtgrupp. Meetme ja sihtgrupi vaheline oluline ebakõla tähendab suure tõenäosusega, et eesmärke ei suudeta saavutada.

Seevastu võimekusepõhise poliitikakujundamise puhul määratlevad ettevõtjad kõigepealt nende kasutuses olevad ressursid ning sellest lähtuvalt hindavad, millised eesmärgid on jõukohased. Tegemist on iteratiivse protsessiga, kus algul seatud parimate jõukohaste eesmärkide poole liikudes muutuvad kättesaadavaks järgmised ressursid ning sellest tulenevalt avanevad võimalused seada algsetega võrreldes kõrgemad eesmärgid. (Kaarna et al. 2015, 24)

Sellele taustale asetatult saab selgeks, et avades toetusprogramme, milles osalemine on eeldanud kaasarääkimist teadus- ja arendustegevuses, oleme Eesti innovatsioonipoliitikas viljelenud eelkõige tulevikupõhist mudelit. Või õigemini, ei ole seda piisavalt täiendanud võimekuspõhise lähenemisega. Seetõttu on tegelik kasusaajate ring osutunud loodetust väiksemaks ning Eesti majanduse põhikontingendini pole pahatihti ulatutud. Keskendumine poliitikameetmetes üksnes arendusmahukatele, kuid enamasti veel üsna algusjärgus ettevõtetele on justkui loterii, kuhu loomulikult tuleb pilet osta ja parem mitu, sest muidu kohe kindlasti ei võida, kuid ainult oodatava lotovõidu peale ju ka keegi oma pere-eelarvet ei raja.

Õppetunde on olnud teisigi. Toetus-programme rakendades peab toetatavast ettevõttest kokku saama tervikpildi – tema hetkeseis, takistused, võimalused. Kui aga ühest kohast toetatakse tootearendust, teisest töötajate koolitamist, kolmandast välisturul kontaktide leidmist, võib juhtuda nagu selles loos, kus pimedad kompavad elevanti – keegi ei näe tervikut ning pole teada, kas kusagil neljandas lõigus on kriitiline kitsaskoht, mis nullib eelkirjeldatud jõupingutused. Nii võib näiteks kergesti juhtuda, et riigi toetatud tootearendus turule ei jõua, kuna turgu ja sellele sisenemise võimalusi polnud adekvaatselt hinnatud.

Tugisüsteemi roll on kaardistada turutõrked ja korraldada ettevõtetele juurdepääs teenustele, mis neid arengus edasi aitavad.

Nii uuringud kui ettevõtete tagasiside osutavad, et heast nõuandest või vajaliku ukse õigel ajal avamisest on sageli rohkem kasu kui rahalisest abist. Pole ju küsimus kõigepealt rahas, vaid nutikas strateegias, kvaliteetses oskusteabes, kontaktvõrgustikus jne. Nagu nähtus ettevõtete innovatsioonitakistuste loetelust artikli alguses, on ettevõtetes terve hulk innovatsiooni ja ekspordi pudelikaelu. Erasektor kas ei paku teenuseid nende pudelikaelte lahendamiseks või puudub ettevõtetel neile juurdepääs, näiteks on need keskmise ettevõtte jaoks liiga kallid või ei osata vajalikku teenust turult üles leida.

Juurdepääs kvaliteetsele teenusele, mis ettevõtet arengus edasi aitab, peaks olema riigi toetuspoliitika võtmefookus. Ja see tingimata ei tähenda, et riik peab asuma erasektori asemel neid teenuseid pakkuma. Tugisüsteemi roll on kaardistada turutõrked ja võimalusel korraldada asjad nii, et teenust osutab küll erasektor, kuid õigel ettevõttel on sellele õigel ajal juurdepääs.

KASUTATUD KIRJANDUS

- EESTI-KAUBANDUSTÖÖSTUSKODA (2010). Eesti ettevõtete ekspordiprobleemid. – Riigikantselei poliitikaanalüüside ja uuringute sari, 2. – https://riigikantselei.ee/sites/default/files/content-editors/TOF/ettevotete_ekspordiprobleemid_kokkuvote.pdf

- ERNST & YOUNG (2015). Eesti eksportööride konkurentsivõime uuring. Lõpparuanne. – https://www.mkm.ee/sites/default/files/2015-11-26_-_mkm_eksportooride_konkurentsivoime_uuringu_lopparuanne.pdf

- INNOVATSIOONI TOETUSMEETMETE MÕJU ETTEVÕTETE KONKURENTSIVÕIMELE (2014). Riigikontrolli aruanne Riigikogule Tallinn, 1. detsember. – http://www.riigikontroll.ee/tabid/206/Audit/2340/Area/4/language/et-EE/Default.aspx

- KAARNA, K., OJAMÄE, K., WELCH, E., FISHER, B., LEMBER, K. (2015). Eesti ettevõtete uuendusmeelsuse toetamise võimalused 2015. – https://www.mkm.ee/sites/default/files/inno_24.pdf

- MAJANDUS- JA KOMMUNIKATSIOONIMINISTEERIUM (2016). Tööstuspoliitika roheline raamat (tööversioon).

- PIHOR, K., ROZEIK, H., TAMMIK, M., RELL, M. (2015). Eesti majanduse ees seisvad ülesanded ja nende lahendamise võimalused. – Riigikogu Toimetised, 32, 143–151. – http://www.riigikogu.ee/rito/public/documents/32/Katrin_Pihor_Helena_Rozeik_Miko_Tammik_Mari_Rell_Eesti_majanduse_ees_seisvad_ulesanded_ja_nende_lahendamise_voimalused.pdf

- RIIVES, J. (2015). Tööstus 4.0 ja selle mõjud Eesti tööstusele ja haridusele. – Riigikogu Toimetised, 31, 42–50. – http://www.riigikogu.ee/rito/public/documents/31/Juri_Riives_Toostus_4_.0_ja_selle_mojud_Eesti_toostusele_ja_haridusele_.pdf

- SARASVATHY, S. D. (2001). Causation and fffectuation: Toward a theoretical shift from economic inevitability to entrepreneurial contingency. – The Academy of Management Review, 26 (2), 243–263.

1 Laiemas tähenduses mõistetakse skaleerimise all ettevõtte ajas kiirenevat kasvu. Kitsamas tähenduses tähendab see ettevõtte võimet kasvatada müügi- ja tootmismahtu nii, et tootmis- ja müügikulud kasvavad sellest palju madalamas tempos. Tulemusena tekib mastaabisääst ja kasvab ettevõtte kasumlikkus.