Filantroopia peab muutuma loomulikuks

-

Eesti Mittetulundusühingute ja Sihtasutuste Liidu juhataja

Pikaajalisi muudatusi kujundades peaks Eesti valitsus tõsiselt üle vaatama senise maksusüsteemi. Peale ettevõtete ja riigikassasse laekuvate maksude arvestamise tuleks silmas pidada ka seda, kuidas maksusüsteem toetab kodanikeühiskonna arengut ja ühendusi ning aitab sellega kaasa riiklike eesmärkide saavutamisele.

Kolmanda sektori rahastamine on keerukas teema. Kodanikeühiskonna ja -ühenduste elujõulisuse tagamiseks on määrava tähtsusega kodanikeühenduste tegevuse rahastamine, rahastamissüsteemi korrastamine ja ühenduste tegevust mõjutav maksupoliitika.

Kodanikeühendused saavad toetust peamiselt fondidest (kohalikest ja rahvusvahelistest) ja avalikust sektorist otse (riigieelarvest, grantidena või lepingute kaudu avalikust sektorist, mida me tavaliselt nimetame riigihankeks) või teenivad oma tooteid ja teenuseid müües. Toetust saadakse ka eraannetajailt ja firmadelt heategevuse ja ühisprojektide kaudu. Viimast nimetamegi filantroopiaks.

Filantroopia on valdkond, millega ei ole teadlikult tegeldud ning mis ei sõltu ainult ühenduste suutlikkusest, vaid ka võimalike toetajate hoiakute ja suhtumise muutmisest ning soodsast seadusandlikust ja maksupoliitilisest keskkonnast.

Riik saab toetada ühenduste tegevust ja kolmanda sektori arengut kaudselt ka maksupoliitika kaudu. Demokraatliku riigi maksupoliitika toetab erasektori investeeringuid mittetulundussektorisse, heategevusse ja sotsiaalsete ülesannete lahendamisse. Eesti seadused ei soodusta äriettevõtete annetustegevust ühenduste heaks. Sama probleem on ka mitmes teises riigis.

Eestis kantakse taotluse alusel valitsuse koostatavasse tulumaksusoodustusega mittetulundusühingute ja sihtasutuste nimekirja mittetulundusühingud ja sihtasutused (ühendused), kelle tegevuse eesmärk on heategevuslik teaduse, kultuuri, hariduse, spordi, korrakaitse, tervishoiu, sotsiaalhoolekande, loodushoiu, vähemusrahvuste kultuurautonoomia ning kirikute, koguduste või usuühingute toetamine avalikes huvides (ligikaudu 16 800 registreeritud ühendusest on nimekirjas 1200). Nimekirja kantud ühendused saavad annetamisel maksusoodustusi. Eraisikul on lubatud maksustamisperioodi maksustatavast tulust maha arvata kuni 5% ühendusele maksustamisperioodil tehtud kingituste ja annetuste arvelt. Eesti tulumaksuseaduse kohaselt oleneb äriühingute tehtavate heategevuslike annetuste maksuvaba piirmäär palgafondi suurusest (3% palgafondist).

Hiljuti tuli Riigikogu rahanduskomisjonilt teade, et viiakse sisse muudatus: kingituste ja annetuste puhul saab äriettevõte valida kriteeriumiks kas 3% palgafondist (nagu praegu) või 10% eelmise aasta kasumist. 10% kehtis ka varem, see süsteem muudeti 1999. aastal. Riigiametnikud väitsid, et seda ei kasutatud. Aeg on edasi läinud, äriühinguil on rohkem vaba raha, nad on õppinud arvestama ühiskondlike vajadustega ning neil on tekkinud tarvidus võtta kasutusele uued turustamisvõtted ning samas kindlustada ka olemasolevaid turge.

Eesti riik ja ühiskond on noor. Seepärast on ka filantroopia oma levikult ja küpsusastmelt noor. Sellele vaatamata on heategevus ja mittetulunduslik tegevus hoogne.

Maksupoliitika teeb heategevusele küll mõningaid soodustusi, kuid esiteks: ta peaks olema palju liberaalsem ning andma annetajaile suuremaid maksuvabastusi; teiseks, ka sellest vähesest ei võeta maksimumi. Osa ühendusi leiab, et erasektorilt ei ole raske saada toetusi ja annetusi, seadused seda ei takista ning küsimus on suutlikkuses. Teised ühendused nimetavad maksusüsteemi korduvalt peamiseks probleemiks.

Mittetulundussektor ja erasektor on samalaadses olukorras ka pikaajalise demokraatia ja sotsiaalse vastutusega riikides. Eesti ei ole sugugi erakordses või raskes olukorras. Eestis on palju ühendusi, osal neist on väga head koostöösidemed äriühingutega ning nad oskavad oma plaane nendega siduda.

Ärisektori huvi

Ärisektor on näidanud üles järjest suuremat huvi ühenduste tegevuse vastu ja hakanud neid toetama, seda mitmel põhjusel:

- raha ja materiaalsete asjade kuhjumine on inimesi väsitanud ning nad otsivad emotsionaalset ja hingelist tasakaalu;

- mõistetakse, et mittetulunduslik tegevus toimub kogu ühiskonna heaolu nimel;

- juhtimise taseme tõus ühendustes ehk professionaliseerumine on kaasa toonud parema üksteise mõistmise, usaldusväärsuse ning oskuse raha planeerida ja kasutada;

- mittetulundusliku mõtteviisi kujundamine nii majanduses, ärijuhtimises, turunduses kui ka strateegilises juhtimises juba koolide ja ülikoolide tasandil. Äriühinguis on järjest enam levinud mittetulunduslik turundus ning koostöö ühenduste ja avaliku sektoriga. Äriühinguis kasutatakse terminit “korporatiivne sotsiaalne vastutus” (corporate social responsibility), mis lihtsustatuna tähendab äriühingu tegevuse planeerimist mitte ainult majanduslikust kasumist, vaid ka ühiskondlikest vajadustest lähtuvalt. Sellepärast arvestab äriühing teiste organisatsioonidega, oma töötajatega ja kogukonnaga ning eesmärk ei ole mitte ainult oma organisatsiooni ja isiklik edu, vaid oma osa andmine kogu keskkonna arendamiseks. Ka Eestis on arvukalt ettevõtteid, kes on ühenduste toetamiseks välja mõelnud väga loomingulisi viise.

Eesti on Euroopa Liidu kandidaatriik. Euroopa Liitu pääsemise kriteerium on tugev kodanikeühiskond ja kolmas ehk mittetulunduslik sektor. Kui Eesti valitsuse eesmärk on Euroopa Liiduga liitumine, siis üks tähtis tingimus on kolmanda sektori kui olulise mängija kaasamine. Valitsus saab seda teha sedakaudu, et loob sarnaselt ettevõtluskeskkonna soodustamisega ka mittetulundussektori tegevust soodustava keskkonna, mis aitaks ühendustel muutuda rahaliselt iseseisvamaks ning vähendaks ühenduste lootmist avalike ressursside, fondide ja välisrahastajate abile.

Euroopa Liit on loonud selleks vastava peadirektoraadi. Aktiivsed ja tugevad ühendused on demokraatia tõend. Arusaamatuks jääb, miks valitsus ja riik ei taha ühenduste pakutavaid kogemusi, oskusi ja teatud valdkondades kõrgeimat kompetentsi rakendada.

Riiklike eesmärkide saavutamine

Euroopa Liit esitab liitujamaadele nõudeid, mida kandidaatriik seab endale eesmärkideks või prioriteetideks. Valitsuse poolt on naiivne ette kujutada, et ta suudab või peab need eesmärgid üksi täitma. Riik jaksab ülesanded täita üksnes koos erasektori ja mittetulundussektoriga või neid kaasates, olgu siis küsimuse all keskkond, inimõigused või hoopis turism. Selle on väga selgelt välja öelnud ka siseminister Ain Seppik (Eesti… 2002).

Erasektori kaasamine seab tõsise väljakutse sõlmida ühiskondlik kokkulepe kolme sektori vahel. Aadu Luukase algatusel on erasektor selle idee juba välja käinud.

Nt Suurbritannia maksusüsteem võimaldab kolmandal sektoril areneda võrdselt erasektori ja avaliku sektoriga. Valitsus on mõistnud, et ta ei suuda saavutada seda, mida ta tahab, eriti sellistes valdkondades nagu tervishoid, keskkond jms, kaasamata kolmanda sektori võrgustikke, organisatsioone ja huvirühmi, sest just nemad pakuvad teenuseid, mis valitsuses puuduvad või mida ta ise ei suuda täita. Ühendused peavad oma soovide ja vajadustega ehk nn ostude nimekirjaga pöörduma valitsuse poole ja selgitama, mida valitsus peaks muutma. Valitsus seab oma prioriteetidele mõõdetavad eesmärgid: vähendada tööpuudust 3%, suurendada kooliskäivate laste arvu 5% võrra jne. Järelikult peab valitsus mõistma, et ta ei saavuta neid eesmärke, kui ta ei tööta koos erasektori ja mittetulundussektoriga. Tony Blair mõistis seda.

Ei piiratud ka eraannetusi. Seejärel sai valitsus öelda, et ta on teinud soodsama annetuskeskkonna loomiseks kõik ning ühendustel ei ole enam põhjust hädaldada, et erasektor ei taha neid toetada. Edaspidine oleneb juba ühendusest ja tema suutlikkusest hankida endale raha. Suurbritannias annab valitsus erasektori poolt ühendusele annetatavale summale veel omapoolse lisa, julgustades sellega filantroopiat. Süsteem on end õigustanud, kartused pettuste ees aga mitte. Antakse palju rohkem, kuid see pole suurendanud pettusi.

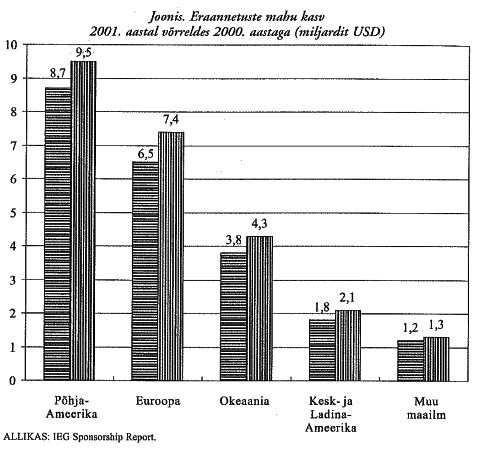

Üks suuri väljakutseid on ergutada eraannetajaid, iseäranis maades, kus üksikisikud püüavad tõsta omaenda elustandardit. Ungaris kehtib kuulus 1+1% seadus. Mida see tähendab? Aasta lõpul arvutab eraisik välja maksusumma, mis tuleb riigile maksta. Maksud tuleb igal juhul tasuda, kuid isikul on õigus instrueerida riiki andma 1% maksusummast isiku valikul ühele ühendusele. Maksumaksjale ei maksa see midagi. Kui ta suunamist ei tee, läheb raha üldisesse eelarvesse, kui teeb – ühendusele. Paljud inimesed on pidanud seda fantastiliselt heaks ideeks ja küsinud ühendustelt, kuidas nad selle peale tulid. Aga hoopis Ungari rahandusministeerium ütles, et ühendused on nende majandusele kasulikud, nad tahavad neid arendada ja niisugune on nende ettepanek. Miks 1+1%? Ühe protsendi võib anda ühendusele ja ühe usuorganisatsioonile. Selle aasta algul võttis ka Slovakkia vastu 1% seaduse, praegu kaalub sedasama Leedu. See seadus toob suure hulga raha mittetulundussektorile, kuid mis veelgi tähtsam, kaasab ühenduste arengusse kohaliku kogukonna ja loob eraannetuste traditsiooni. (Eraannetuste mahu kasvu kogu maailmas vt jooniselt.)

Joonis. Eraannetuste mahu kasv 2001. aastal võrreldes 2000. aastaga (miljardit USD)

Annetamine ja rahastamine on edukad siis, kui nende aluseks ja võrdluseks on toimiv statistika ja andmete kogumise mehhanism. Eestis puuduvad statistika ja materjalid, mis väljendavad selgelt kolmanda sektori ulatust, rolli, struktuuri ja finantseerimist. Seetõttu on teadmised ja arusaamad kolmandast sektorist osaliselt pärsitud. Takistatud on avaliku ja ärisektori rajamine põhjalikele alustele kolmanda sektori suhtes. Puudulik statistika on üks põhjusi, miks Eesti poliitikud ja riigiametnikud ei suhtu tõsiselt kolmanda sektori panusesse majanduselus, ei tea, kui palju inimesi töötab kolmandas sektoris, kui palju toovad ühendused Eestisse raha välisfondidest ja eraannetajailt jne. Paljud ühendused eiravad statistikat ja uuringuid, suhtuvad sellesse kergekäeliselt, kasutavad üldistavaid andmeid või keskenduvad muudele tulemustele.

Korralik ülevaade ja statistika annavad peale informatsiooni ühenduste suutlikkuse ja majandusjõu kohta teavet ka inimeste sotsiaalsetest vajadustest, kodanikualgatusest, huvirühmade ja ühiskonna arengust. Statistika kogumine peaks sisaldama küsimusi kolmanda sektori finantseerimise, rolli, struktuuri ja tegevusala kohta, kolmanda sektori panusest (raha, inimesed jne) ja mõjust ühiskonnale tervikuna; andma infot kodanikualgatusest eri paikkondades ning aitama välja selgitada tegureid, mis soodustavad või takistavad kodanikualgatuse ja ühenduste arengut. Andmete kogumine ja analüüs kodanikualgatusliku tegevuse kohta on heas korras Saksamaal ja Ungaris, see väljendub ka nende riikide aasta statistikas.

Filantroopia takistused

Üks filantroopia takistusi on ühenduste suhtumine äriühinguisse: puudub arusaam, et äriühingud toetavad ühendusi, lähtudes peamiselt oma turunduse ja suhtekorralduse vajadustest.

Eestis on ühendusi, kes suudavad koguda aastas tuhandeid kroone nii eraannetajailt kui ka firmadelt. Kasutatavad meetodid on filantroopia üldlevinud mehhanismid, neid rakendades saavad ka teised ühendused oma sissetulekuid annetustest suurendada.

Eestis leiab suurem osa ühendusi, et ettevõtetelt on raske saada rahalist toetust. Enamik ühendusi pole eraisikute annetamisega kokku puutunud. On organisatsioone, kes üldjuhul on ettevõtteile atraktiivsemad, nt tudengite ja lastega tegelevad organisatsioonid. Nende ühenduste müügiargumente üle vaadates selgus, et nad ei lähtu müümisel firma vajadustest, vaid oma missioonist. Levinud on arusaam, et firmad peaksid ühendusi toetama põhiliselt heast tahtest.

Ettevõtete esindajate sõnul puudub ühendustel kindlus ja oskus oma organisatsiooni müüa, puudub arusaam partnerlussuhetest ning turundusest. Samas otsivad Eesti firmad uusi lähenemisviise turundusele ja suhtekorraldusele ning ühenduste kaasamine on arvestatavaid võimalusi.

Eesti maksusüsteem ei soodusta ega motiveeri annetamist.

Nii ühendused kui ka ettevõtted mainivad annetamise esimese takistusena maksusüsteemi. Ometi pole enamikul selget ülevaadet tegelikust maksupoliitikast. Seetõttu ei osata ka soodustusi kasutada.

Filantroopia võimalused tulevikus

Pikaajalisi muudatusi kujundades peaks valitsus tõsiselt üle vaatama senise maksusüsteemi ning ettevõtete ja riigikassasse laekuvate maksude arvestamise kõrval silmas pidama ka seda, kuidas maksusüsteem toetab kodanikeühiskonna arengut ja ühendusi ning aitab sellega kaasa riiklike eesmärkide saavutamisele. Põhimõttelise muudatuse tegemiseks peab riik mõistma, et ta ei suuda üksi oma eesmärke saavutada, peab mõistma kolmanda sektori arengu soodustamise vajadust. Suur samm selles suunas on astutud – Eesti Kodanikeühiskonna Arengu Kontseptsioon (EKAK) on antud Riigikogu menetlusse.

Annetamine ja heategevus suurendab ühiskonna varusid ja arendab inimesi. Tuntud juhtimisguru Peter Drucker on öelnud, et niiviisi ehitame mõistmist, ehitame toetust. Ehitame inimlikku rahuolu, rahulolu osavõtust ja andmisest.

Eesti Mittetulundusühingute ja Sihtasutuste Liit (EMSL) alustas aasta algul filantroopiaprojekti. Selle eesmärk on arendada Eestis filantroopiaalast tegevust – muuta annetamine loomulikuks osaks meie igapäevaelus. Ei ole mõtet nõuda eneseteostuslikku teiste toetamist ühiskonnalt, mille enamik liikmeid alles ise turvatunnet otsib. Töötame selle nimel, et juurutada heategevuslikku mõtteviisi ning teha annetamine kergeks, arusaadavaks ja usaldusväärseks.

Kasutatud kirjandus

- Eesti kodanikeühiskonna ja -ühenduste elujõulisus (2002). Eesti Mittetulundusühenduste Ümarlaua II suurkogu resolutsioon. 7. apr. http://www.emy.ee.

- EMSL-i tegevuskava 2002-2003 (2001). Tallinn.http://www.ngo.ee.

- Kotler, P., Andreasen, A. (1996). Strategic Marketing for Nonprofit Organizations. Englewood Cliffs, NJ: Prentice Hall.

- Mänd, K. (2001). Marketing: võimalus ja vahend tulemuste saavutamiseks. Tallinn.

- Rutzen, D. (2001). Innovaatilised lähenemised mittetulundusühenduste jätkusuutlikkusele Kesk- ja Ida-Euroopas. Ettekanne 2. Eesti mittetulundusühenduste konverentsil ja messil “Nägemusest muutusteni”. 5.-6. nov. Tallinn.

- Stead, W. E., Stead, J. G. (1992). Management for a Small Planet: Strategic Decision Making and the Environment. Newbury Park: Sage Publications.

- Tulumaksuseadus. – RT I 1999, 101, 903.