Eesti majanduse olukord ja arenguväljavaated

-

Tartu Ülikooli rahvusvahelise ettevõtluse professor, akadeemik

Majanduse uus kasvutsükkel peab toetuma ideele, et Eesti kui piiratud siseturuga väikeriigi puhul on majanduskasvu peamine allikas müügiedu maailmaturul.

Mitmes rahvusvahelises võrdluses on Eesti majandusliku konkurentsivõime alusel paigutatud väga kõrgele kohale, paljudest arenenud majandusega riikidest ettepoole. Näiteks World Competitiveness Scoreboard 2007 alusel on Eesti 22. kohal ehk kaks kohta kõrgemal kui Jaapan või kuus kohta Prantsusmaast parem (IMD 2007). Neid tabeleid nähes ei tohiks kaotada reaalsustaju: selliste pingeridade koostamisel kasutatakse laialdaselt eksperthinnanguid ja nende põhjal hinnatakse sageli vaid potentsiaalset konkurentsivõimet. Elanikkonna tulutase, ekspordi struktuur ja teadmusmahukus ei ole veel võrdsustunud kõrgelt arenenud riikide sellekohaste näitajatega, eriti palju jääb Eesti maha tootlikkuselt. Meie tegeliku konkurentsivõime suur erinevus potentsiaalsest näitab, et potentsiaali hinnatakse metodoloogiliselt ühekülgselt või on alginfo ebakvaliteetne.

Seetõttu tuleb mõelda, kuidas meie majanduse edukus säiliks ka kaugemas perspektiivis ja suur mahajäämus tootlikkuses kaoks. Eesti Arengufondi tellimusel uuris Tartu Ülikooli majandusteaduskonna töörühm 2007. aasta teisel poolel, milline on Eesti majanduse rahvusvaheline konkurentsivõime ja kuidas arendada seda pikema ehk 5–10 aasta kestel (Eesti Arengufond 2008). Uuriti senise majanduskasvu peamisi tegureid ja hinnati nende jätkusuutlikkust. Põhjalikult käsitleti majanduse harustruktuuri, tööjõu ja kapitali kasutamise tootlikkust, tööjõukulude kasvu, ettevõtete strateegilist käitumist muutuvas väliskeskkonnas.

Eesti majandus on kiiresti kasvanud

Seni on Eesti majanduse edu aluseks olnud 1990. aastate makromajanduslikud reformid, mis aitasid kaasa majanduse kiirele ümberstruktureerimisele ja võimaldasid hästi ära kasutada meie kulueelise. Eesti konvergentsiprotsessi edukus tuleb parimal viisil välja võrdluses teiste uute Euroopa Liidu liikmesriikidega.

Majandusteaduses on konvergentsi käsitletud kui protsessi, mille käigus eri majandussubjektide teatud näitajad ühtlustuvad või lähenevad (Varblane, Vahter 2006). Konvergentsi saab analüüsida mitmest aspektist lähtudes. Reaalne konvergents kirjeldab tulutasemete ühtlustumist, seda mõõdetakse tavaliselt reaalse sisemajanduse kogutoodanguna ühe elaniku kohta. Nominaalne konvergents peegeldab hinnatasemete ühtlustumist ning seda mõõdetakse hinnataset väljendavate indeksitega. Institutsionaalne konvergents kirjeldab ühiskonna funktsioneerimiseks vajalike kõikvõimalike institutsionaalsete raamistike ülevõtmise ja rakendamise protsessi. Euroopa Liidu laienemise vaatenurgast on seda kirjeldatud kui rakendatud seadusandlike aktide arvu või ülevõetud aktide arvu suhet kogu õigusaktide mahtu. Lisaks võib rääkida majandustsüklite, tarbijakäitumise, sotsiaalse kihitumise vms alasest ühtlustumisest ehk konvergentsist.

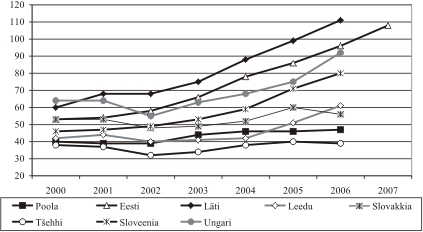

Joonisel 1 on näidatud, kuidas on toimunud Eesti tulu- ja hinnataseme konvergents, võrreldes mitmete teiste Euroopa Liidu liikmesriikidega ajavahemikus 1997–2006. Joonise vertikaalteljel näidatakse, mitu protsenti moodustab riigi tulutase EL 27 keskmisest tasemest, mõõdetuna sisemajanduse kogutoodanguna elaniku kohta. Horisontaalteljel väljendatakse hinnataseme suhet EL 27 keskmise suhtes.

Joonis 1. Eesti hinna- ja tulutaseme muutus 1997–2006, võrreldes uute liikmesriikide ning Iirimaa ja Portugaliga (EL 27 keskmine tase = 100)

ALLIKAS. Eurostat 2008.

Majanduskasvu toetanud tegurid

Eesti väga kiiret majanduskasvu on viimastel aastatel toetanud järgmised tegurid:

a) kodumajapidamiste nõudluse kiire kasv, mida rahastati suures osas laenukoormuse suurenemise najal. Seda protsessi toetasid kõigi aegade madalamad intressimäärad 2004–2006, mida põhjustasid nii üleilmsed tegurid kui ka Euroopa Liiduga ühinemisega kaasnenud Eesti maariski vähenemine ja riskipreemia langus. Praegune maailmamajanduse areng on toonud kaasa intressimäärade kasvu, mis hakkab sisetarbimist tugevasti piirama;

b) valitsussektori nõudluse kasv, mille oluline allikas oli riigieelarve tulude kasv, mis tulenes suures osas majapidamiste ja äriühingute laenatud raha majanduses kasutamise maksustamisest. Kui sisetarbimine väheneb, siis maksulaekumiste kasv aeglustub järsult;

c) ekspordi kasv, mis on toetunud põhiliselt kulueelisele (eriti madalatele tööjõukuludele) ja võimaldanud ka aktiivselt investeerida materiaalsesse põhivarasse. Kui tööjõukulud kasvavad kiiresti, muutuvad meie kaubad ja teenused kallimaks ja nende müük maailmaturul raskeneb;

d) välisinvestorite aktiivne tegevus Eestisse investeerimisel, mis on katnud pidevalt maksebilansi jooksevkonto puudujäägi ja võimaldanud seni hoida raha pakkumist valuutakomitee süsteemi tingimustes väga kõrgel tasemel. Kui tööjõudu napib ja see muutub kallimaks, võivad töömahukale tootmisele orienteeritud välisinvestorid vähendada oma investeeringuid Eestisse või siit hoopis lahkuda;

e) Euroopa Liiduga ühinemise positiivne mõju (juurdepääsu paranemine Venemaa turule, tõukefondid, Eesti atraktiivsuse kasv investoritele jm). Keskpikas perspektiivis positiivne mõju jätkub senisest tunduvalt suuremate tõukefondidest saadavate investeeringute kaudu Eesti majandusse.

Nagu eespool lühidalt märgitud, ei ole mitme majanduskasvu toetava teguri positiivse mõju jätkumine keskpikas perspektiivis tõenäoline. Tulenevalt praegustest arengutest maailma kapitaliturgudel, kus likviidsus on äkiliselt vähenenud, pole Eesti sisenõudluse edasine suurendamine välisvõla ülikiire kasvu abil jätkusuutlik.

Kuidas jaguneb välisvõlg

Joonisel 2 on võrdlevalt esitatud Eesti ja teiste uute Euroopa Liidu liikmesriikide välisvõla suhe sisemajanduse kogutoodangusse ja selle muutumine ajavahemikus 2000–2006. Eesti puhul on antud ka 2007. aasta tulemused. Eesti koguvälisvõlg on suhtena SKT-sse kasvanud 20 protsendilt 1999. aastal 110 protsendile 2007. aasta lõpuks. See on juba samas suurusjärgus kui Soomel, kus 2007. aasta sügisel oli välisvõlga 110 protsenti SKT-st. Ainuüksi 2007. aastal suurenes Eesti välisvõlg veel 69 miljardi krooni võrra. Eesti puhul on iseloomulik, et välisvõlg jaguneb pooleks eraisikute ja äriühingute vahel ning riigi võetud välisvõlga on vaid 3 protsenti SKT-st.

Joonis 2. Välisvõla suhe sisemajanduse kogutoodangusse protsentides Eestis, võrrelduna teiste uute Euroopa Liidu liikmesriikidega ajavahemikus 2000–2006

ALLIKAS: Autori arvutused.

Seega on Eesti elanikud ja äriettevõtted tarbinud palju rohkem, kui ise suutnud muule maailmale müüa ning selline võlgu elamine peegeldub maksebilansi jooksevkonto puudujäägis. Kujunenud olukorda on võimaldanud säilitada välisinvestorid, kes on aidanud katta jooksevkonto puudujäägi, finantseerinud suure osa meie majanduse investeerimisvajadusest ning toetanud sellega Eesti majanduslikku stabiilsust. Kui välisinvestorid kaotaksid usu Eestisse ning enam siia ei investeeriks, toimuks majanduse väga äkiline kokkutõmbamine. Seetõttu on majanduspoliitika rahvusvahelise usaldusväärsuse hoidmine väga tähtis.

Viimaseil aastail on väga kiiresti kasvanud Eestist väljapoole tehtavad otseinvesteeringud, mis jõudsid 2006. aastal 13 ja 2007. aastal juba 17,5 miljardi kroonini. Järelikult võivad juba lähitulevikus hakata Eestisse tehtavad ja siit väljapoole suunduvad otseinvesteeringute vood võrdsustuma. Seega ei aita välismaised otseinvesteeringud tulevikus enam endisel määral tasakaalustada maksebilansi jooksevkonto puudujääki.

Mis on ekspordi aeglustumise taga

Ekspordi senine väga kiire kasv on 2007. aasta algusest samuti aeglustunud, kuid selle põhjalikum analüüs näitab, et esmajoones on aeglustumise taga Venemaalt Eesti kaudu veetavate naftatoodete mahu järsk vähenemine. Kuid 2007. aasta lõpus hakkas ekspordi maht aeglustuma ka meie traditsioonilistes ekspordisektorites nagu puidu-, mööbli-, tekstiili- ja rõivatööstus. Ekspordi kasvutempo langusel on mitu põhjust, üks olulisemaid on eraisikute ja ka ettevõtlussektori laenukoormuse kiire kasv viimastel aastatel ja sellest tulenenud tarbimisbuum, mis muutis siseturu välisturust hoopis atraktiivsemaks.

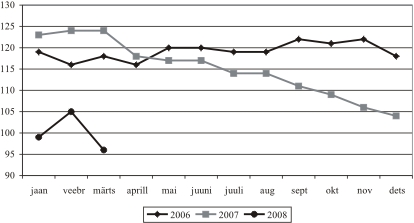

Kõrge rentaablus kinnisvaraäris õhutas tööstusettevõtteid samuti sellega tegelema ning Eesti töötlevas tööstuses ilmnes nihe siseturu vajadusi rahuldavate harude ja teenuste kasuks. Teiselt poolt pani laenurahast tekkinud nõudlus aluse palkade ja üldisemalt tööjõukulude kasvule. Samal ajal ei saa välisturule orienteeritud tootjad turult kõrgemat hinda küsida ning nad peavad tootlikkust suurendama vähemalt nii palju, et katta tööjõukulu kasvust tekkinud omahinna suurenemine. Lisaks algas 2007. aasta teisest poolest kinnisvarabuumi rahunemine ja siseturu nõudluse kasv aeglustus järsult. Joonisel 3 on esitatud jaekaubanduse mahu muutumine 2006.–2008. aastani kuude lõikes eelmise aasta sama perioodiga võrreldes.

Joonis 3. Eesti kaubandusettevõtete jaemüügi mahu kasv kuude lõikes aastail 2006–2008 (protsentides, eelmise aasta vastav kuu = 100)

ALLIKAS: Autori joonis Eesti Statistikaameti andmete alusel.

Kui 2006. aastal kasvas jaemüük igas kuus stabiilselt 20 protsenti 2005. aastaga võrreldes, siis 2007. aastal on selgelt näha, kuidas tarbimise mahu kasv aeglustus ja aasta lõpus detsembris oli kasv ainult 4 protsenti, võrreldes 2006. aasta sama kuuga. 2008. aasta alguses on aeglustumisest saanud langus, sest märtsis oli jaemüük vaid 95 protsenti 2007. aasta vastava kuu tasemest. Seega on inimesed käitunud ratsionaalselt ja hakanud tarbimist piirama, mis omakorda muudab veelgi vähetõenäolisemaks siseturule orienteeritud kasvu jätkumise. Kõik need tegurid kokku on viinud selleni, et 2007. aasta teisel poolel hakkas ka Eesti töötleva tööstuse toodangu mahuindeksi kasv aeglustuma, muutudes septembris ja detsembris üle pika aja negatiivseks. Ka 2008. aasta alguses ei ole märgata tööstustoodangu mahu kasvu kiirenemist, vaid see on stabiliseerunud 2–4 protsendi juures, mis võikski olla lähemal ajal jätkusuutliku arengu tase.

Muutused konkurentsivõimes

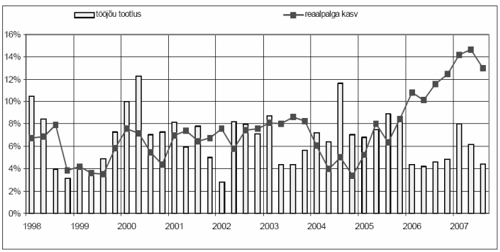

Välispankade kaudu laenamisele tuginev tarbimisbuum on mõjutanud negatiivselt Eesti ekspordi konkurentsivõimet. Laenurahast tekkinud nõudlus lõi aluse palkade tõstmise survele, mis tingis tööjõukulude kiire kasvu. 2006. aasta algusest on järsult süvenenud lõhe tööjõule makstava palga ja tööjõu tootlikkuse kasvu vahel (joonis 4). See tähendab, et ettevõtted peavad müüma oma kaupu ja teenuseid tunduvalt kallimalt, kui nad soovivad senist kasumlikkust säilitada. Paraku ei saa välisturule orienteeritud tootjad turult kõrgemat hinda küsida ning peavad seetõttu suurendama tootlikkust ja vähendama kulusid.

Joonis 4. Tööjõu tootlikkuse ja reaalpalga kasv Eesti majanduses 1998–2007 (protsentides, võrreldes eelmise aasta sama perioodiga)

Selline palga ennakkasv tootlikkuse ees ei saa olla ettevõtete konkurentsivõime seisukohast jätkusuutlik ja tekib vajadus teha muudatusi – asendada tööjõud masinatega ehk vähendada hõivet; arendada uusi tooteid ja teenuseid, mida saaks kallimalt müüa; vähendada kulusid tootmisprotsessis jms. Teisalt loob kiire palgakasv tugeva surve majanduses struktuursete muudatuste tegemiseks. Vähem edukad ettevõtjad on sunnitud oma ärimudeli üle vaatama, mis võib lõppeda sellega, et Eestis tuleb tootmine lõpetada ja viia see väiksemate tööjõukuludega riikidesse. Tervikuna seisab Eesti majanduse ees uus struktuurimuutuste periood, mille käigus jäävad ellu need ettevõtted, kes suudavad tootlikkust suurendada ja konkureerivad edukalt maailmaturul.

Tootlikkuse kasv ja majanduse struktuuri muutmine on ülimalt vajalikud, sest uuringu raames selgus, et madal tootlikkus on tõsine takistus Eesti majanduse edasise konkurentsivõime säilitamisel. Tabelis 1 on näidatud, mitu protsenti moodustab Eesti majandusharude tootlikkus (mõõdetuna loodud lisandväärtuse alusel ühe töötaja kohta) võrdlusriikide tasemest. Eesti jääb tööjõu tootlikkuse alusel kõigis majandusharudes palju maha kõrgema arengutasemega Euroopa Liidu liikmesriikide tasemest ja ületab ainult Läti ja Leedu sellekohaseid näitajaid. Euroopa Liidu vähemarenenud riikidega (näiteks Portugaliga) võrreldes on Eesti kõige lähemale jõudnud kinnisvara ja äriteenuste tootlikkuses, mis moodustas 80 protsenti. Ülejäänud harudes on saavutatud ligikaudu 40–60 protsenti Portugali tootlikkusest.

Tabel 1. Eesti majandusharude tootlikkus (2004. a protsentides võrdlusriikide tasemest)

|

Tegevusala

|

Iirimaa

|

Taani

|

Saksamaa

|

Suurbritannia

|

Soome

|

Portugal

|

Tšehhi

|

Poola

|

Lä-

ti ** |

Leedu

|

|

Hankiv

tööstus |

18,2

|

0,9*

|

19,4

|

3,0

|

15,6

|

28,8

|

59,6

|

51,0

|

146,2

|

51,8

|

|

Töötlev

tööstus |

6,6***

|

17,3

|

17,9

|

16,5

|

14,6

|

47,4

|

61,4

|

56,8

|

133,3

|

125,6

|

|

Energeetika, gaas, vesi

|

29,0

|

15,5

|

21,3

|

16,4

|

14,6

|

21,5

|

62,6

|

83,4

|

152,0

|

152,0

|

|

Ehitus

|

9,7

|

21,7

|

28,0

|

15,5

|

21,6

|

63,1

|

69,4

|

83,5

|

148,0

|

156,3

|

|

Hulgi- ja jaekaubandus

|

22,7

|

26,0

|

27,7

|

29,8

|

24,4

|

57,8

|

70,5

|

86,6

|

134,4

|

172,0

|

|

Hotellid, toitlustus

|

31,2

|

30,4

|

33,6

|

32,6

|

21,1

|

54,5

|

82,0

|

94,8

|

165,9

|

214,7

|

|

Transport, kommunikatsioon

|

17,0

|

23,0

|

28,9

|

27,3

|

31,3

|

40,3

|

92,4

|

92,9

|

154,8

|

150,0

|

|

Kinnisvara, äriteenused

|

20,6

|

21,7

|

28,4

|

27,3

|

30,2

|

79,5

|

77,7

|

104,1

|

193,5

|

167,9

|

ALLIKAD: Eurostat, Eesti Statistikaamet, autori arvutused nominaalses arvestuses, ostujõu pariteeti ei arvestata.

Ekspordile orienteeritus madal

Eestis on nüüdisaegsetes teadmusmahukates teenuste ja tööstusharudes tootlikkus ikka veel mitu korda madalam kui kõrgelt arenenud riikides. Näiteks äriteenuste valdkonnas on tootlikkus 21 protsenti Iirimaa ja Taani ning 30 protsenti Soome tasemest, mis lükkab ümber arvamuse, nagu oleks Eesti äriteenuste valdkonnas juba jõudnud järele Euroopa Liidu arenenumatele riikidele. Eesti ettevõtted tegutsevad sageli ka teadmusmahukates valdkondades väärtusahela suhteliselt madala tootlikkusega etappidel ja nende ekspordile orienteeritus on madal.

Tegevusalade lõikes on siiski kõige suurem tootlikkuse mahajäämus töötlevas ja hankivas tööstuses ning energeetikas, kus Eesti tase moodustab vaid 7–18 protsenti Euroopa Liidu kõrgema tulutasemega liikmesmaade tasemest. Madal tootlikkus töötlevas tööstuses hakkab Eesti edasist majandusarengut pidurdama ja takistab ka kõrge tootlikkusega teadmusmahukate äriteenuste väljaarendamist. Töötleva tööstuse tootlikkuse senine kasvutempo ei taga tootlikkuse ühtlustumist Euroopa Liidu vanade liikmete keskmise tasemega lähemate kümnendite jooksul.

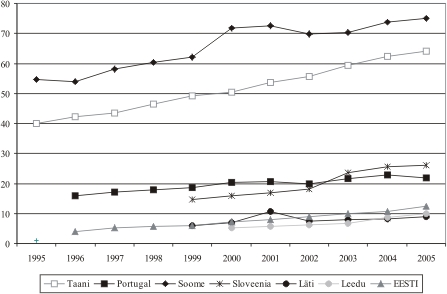

Kuigi Eesti suhteline mahajäämus aastail 2000–2005 vähenes, on tootlikkuse madalast lähtetasemest lähtudes selle absoluutne juurdekasv (ühe töötaja kohta loodud lisandväärtuse muutus tuhandetes eurodes mõõdetuna) Eestis palju madalam EL 15 riikides saavutatud juurdekasvust. Seega vaatamata tootlikkuse kiiremale tõusule ei pruugi absoluutne mahajäämus tootlikkuses väheneda (joonis 5). Kui 1996. aastal oli Eesti tootlikkus Taani tasemest madalam 38 300 euro võrra, siis 2005. aastaks oli mahajäämus juba 51 900 eurot. Kuid just loodud lisandväärtus on oluline ettevõtete täiendavate investeeringute rahaline allikas. Seetõttu takistab madal tootlikkus ka võimet investeerida uutesse tehnoloogiatesse, mis omakorda piirab võimalusi saavutada kõrgeltarenenud Euroopa riikide tootlikkuse tase.

Madala tootlikkuse oluline põhjus eespool mainitule lisaks on ka Eesti majanduse struktuur, mis ei meenuta kuigivõrd nüüdisaegset teadmispõhist majandust, pigem on tegemist odavale tööjõule üles ehitatud tööstuse ja teenuste pakkumisega. Sellise majandusstruktuuriga ei olegi võimalik Euroopa arenenud riikidele tootlikkuse tasemelt järele jõuda.

Joonis 5. Eesti töötleva tööstuse töötaja tootlikkuse võrdlus Euroopa Liidu mõnede liikmesriikidega 1995–2005 (lisandväärtus töötaja kohta, tuhandetes eurodes aastas)

Majanduse struktuur peab muutuma

Eestis töötab liialt palju inimesi valdkondades, mille tootlikkuse potentsiaal pole ka arenenud riikides suur (õmblus-, tekstiili- ja mööblitööstuses, lihtsate teenuste pakkumisel jaekaubanduses). Näiteks töötab meil rõivatööstuses kümme, tekstiilitööstuses kuus ning naha- ja jalatsitööstuses viis korda rohkem inimesi kui Saksamaal või Soomes (suhtelise osakaaluna koguhõivest).

Oleme teelahkmel – kui soovime Euroopa majandustippudele järele jõuda, peab Eesti majanduse struktuur muutuma. Tööjõu asendamine kapitaliga, mis sisuliselt tähendab uute ja tootlikumate tehnoloogiate rakendamist, peaks vähendama esmajoones naha-, õmblus- ja tekstiili-, vähemal määral ka mööbli- ja puidutööstuses hõivatute arvu. Neis tööstusharudes võib vähenemine olla kuni 20 000 – 25 000 töötajat, mis on ligi viiendik kõigist töötlevas töötuses hõivatuist. Juba praegu oleks vaja hakata kaardistama nende tööstusharude ettevõtete regionaalset paiknemist ning mõelda vabanevate töötajate ümberõppele ja rakendamisvõimalustele. Samuti tuleks mõelda, millises mahus koolitada töötajaid valdkondades, kus on probleeme konkurentsivõime säilitamisega.

Töötleva tööstuse tootlikkuse suurendamisele lisaks on Eestil kui väikeriigil kindlasti vaja hoopis suuremat tähelepanu pöörata välisturgudele suunatud teadmusmahukate ja kõrge tootlikkusega teenuste arendamisele (tarkvara loomine, tervishoiuteenused, loomemajandus, erinevad finantsteenused jne). Ei saa loota, et lihtne teenustemajandus viib Eesti arenenud tööstusriikidele järele. Lahenduseks ei saa olla soov suunata suur osa elanikkonnast pakkuma madala lisandväärtusega teenuseid (hotellindus, toitlustus, kaubandus jne), omamata selle kõrval äärmiselt kõrge tootlikkusega töötlevat tööstust ja välisturgudele orienteeritud teadmusmahukaid teenuseid pakkuvaid sektoreid. Samal ajal kui arendame välja välisturgudele suunatud teadmusmahukaid teenuseid pakkuvad majandusharud, peab töötlev tööstus läbima nii struktuuri- kui ka tehnoloogilise muutuse, saavutamaks kõrge tootlikkuse.

Loomulikult toimuvad muudatused majanduses pidevalt. Struktuurimuutustele lisaks on veel palju võimalusi, et tootlikkust suurendada ja konkurentsivõimeliseks muuta. Peamine on see, kuidas inimesed, ettevõtlussektor ja riik on võimelised muutuma. Majanduse kiire kasvu staadiumis ei olnud muutusteks eriti motivatsiooni, sest paljudele tundus, et jutud teadmispõhisest majandusest ja pidevast õppimisvajadusest on ainult tühjad sõnad ning tegelikult teenitakse raha Eesti siseturul. Nüüd loodetavasti motivatsioon suureneb.

Ettevõtted muutuvates oludes

Järgnevalt analüüsime, kuidas Eesti ettevõtted muutuvates oludes tegutsevad ja millised on nende strateegilised valikud. Selleks tehti 14 originaalintervjuud ning koostati 25 ekspertarvamust, mis valmisid varasemate uuringute, meediaväljaannete, ettekannete ja intervjuude materjalide põhjal. Arvesse võeti ka teave, mis sisaldus Tartu Ülikooli majandusteaduskonnas kirjutatud kümnetes magistritöödes. Nende andmete põhjal püüti välja selgitada, kuidas on ettevõtted muutusteks valmis, mis võiks suurendada nende konkurentsivõimet uuenevas majanduskeskkonnas. Samuti tehti katse rühmitada ettevõtteid käitumismustrite alusel (Eesti Arengufond 2008).

- I rühma kuuluvad ettevõtted ei soovi (ei suuda) märkimisväärselt muuta tehnoloogiat ega kohta väärtusahelas ning rakendavad probleemide ilmnemisel lihtsaid või passiivseid käitumisviise. Siia kuuluvad kahte tüüpi ettevõtted. Esiteks need, kes ei saa koduturul enam samal viisil jätkates hakkama ja otsivad allhankepartnereid lihtsamate tootmislõikude katmiseks välismaalt, püüavad tootmist ümber paigutada odavama tööjõuga piirkondadesse, tuua Eestisse odavat tööjõudu välismaalt või loodavad majanduskriisi tulemusena tööjõu odavnemist Eestis. Teiseks on selles rühmas täiesti vastupidine grupp ettevõtteid – neile sobib kõik, tööjõu kallinemine ei ole suutnud nende konkurentsieelist väärata ja nad soovivad jätkata vanal viisil (näiteks Skype).

- II rühma ettevõtted soovivad ja suudavad muutuda nimetatud tegevusala raames. Selleks muudetakse strateegiat nii, et see võimaldaks luua täiendavaid ressursse ja oskusi, mis kindlustaksid firmale konkurentsieelise saavutamise. Tähelepanu pööratakse kulude ja tulude aktiivsele juhtimisele ning ettevõtte juhtimissüsteemi täiustamisele.

- III rühma ettevõtte põhitegevuse fookus muutub. Sellise strateegia valik eeldab ettevõttelt võimet ületada eelmise tegevusharu väljumistõkked ja uude harusse sisenemise barjäärid. Seega peaks ettevõtte pädevus olema ülekantav teise tegevusalasse. Näiteks Baltika lahkus suures osas kõige madalamat lisandväärtust andnud õmblustoodete valmistamise rollist üleilmses väärtusahelas ning liikus kaubanduse ja brand’i kujundamise suunas. Teiselt poolt liikus Baltika ka väärtusahelas ettepoole – toodete disaini suunas. Selle tulemusena ettevõtte koht väärtusahelas muutus ja lisandväärtuse tase töötaja kohta tõusis.

Puudub globaalne ambitsioonikus

Eesti ettevõtted jagunevad järgmiselt: ligikaudu kolmandik on muutumisvõimelised oma tegevusala raames, kümnendik suudab muuta oma kohta väärtusahelas ning ligikaudu 40 protsenti ei oska või ei näe vajadust muutuda.

Käitumismustrite iseloomustamisel võib üldistatult välja tuua peamisi iseloomulikke jooni. Liialt vähe on ettevõtteid, kes otsivad aktiivselt võimalusi lisandväärtuse suurendamiseks ja väärtusahelas parema positsiooni saavutamiseks. Vähestel ettevõtetel on globaalne ambitsioonikus – soov otsida üles nõudluse nišid maailmaturul, mis annaksid meie suhteliselt väikestele ettevõtetele piisava müügimahu. Sageli puuduvad ideed, kuidas üleilmses tööjaotuses paremat positsiooni saavutada. Paljudel ettevõtetel pole piisavalt teadmisi maailmaturu olukorrast, muutustest ja nende mõjust oma organisatsioonile.

Selgelt avaldus seos ettevõtete käitumismustrite ja nende tootlikkuse taseme vahel.Kõrgema tootlikkusega ettevõtteis mõeldakse peamiselt sellele, kuidas tulusid suurendada, keskmise ja madalama tootlikkusega ettevõtetes on põhirõhk kulude vähendamisel. See järeldus leiab kinnitust ka Eesti ettevõtete innovatsioonikäitumise analüüsist. Madala tootlikkusega tööstusharud (samuti teenused) on sattunud kasvavate kulude ja taanduvate kasumite tõttu nõiaringi, mis ei võimalda neil tegelda innovatsiooniga ja selle kaudu oma toodete lisandväärtust tõsta. Puudust tuntakse nii keerukate kui ka lihtsate oskustega töötajatest. Juhtimise ja organisatsiooni probleeme teadvustatakse vähe. Üksnes mõni intervjueeritav kasutas võimalust sisukalt analüüsida, kuidas juhtimist ettevõttes tõhustada.

Juhtimist ja organisatsiooni käsitletakse staatilisena ning ei mõelda organisatsiooni muutumisvõimelisusele kui konkurentsivõimet toetavale tegurile. Koostöö ja kollektiivse teadmuse loomine ning ressursside ühiskasutus on ebapiisavad. Tagasihoidlik on ka ettevõtete valmidus partnerluseks riigiga, keda tajutakse suhteliselt abstraktse ja eemalseisva nähtusena.

Analüüsitulemusi kokku võttes võib öelda, et Eesti konkurentsivõime kindlustamiseks ja tõstmiseks on tulevikus vaja teha väga suuri jõupingutusi, et muuta meie majandust ka tegelikult teadmispõhiseks ning toota kaupu ja teenuseid, milles sisaldub hoopis enam inimtarkust kui seni.

Kuidas tõsta tootlikkust

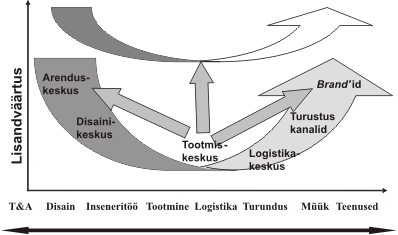

Eestis valitseb arusaam, et välisinvestorid aitavad meil automaatselt sisse seada kõrgtehnoloogilist ja teadmispõhist majandust. Kuid see eeldab, et nii välisfirmade siinsete allüksuste juhid kui ka teised valdkonnas tegutsevad firmad on võimelised välisinvestorite teadmisi ära kasutama. Kui meie pool on nii tehnoloogilises kui ka juhtimislikus mõttes nõrk, osutub tehnoloogia ja juhtimisoskuste ülekanne tagasihoidlikuks ning meil jääb üle vaid rõhuda jätkuvalt odavale tööjõule. See tähendab, et meie ettevõtted täidavad üleilmses väärtusahelas kõige lihtsamat tootmise etappi (joonis 6). Uuringud näitavad, et üleilmse väärtusahela raames (toote arendamisest kuni selle müügini lõpptarbijale) teenitakse suhteliselt kõige väiksemat lisandväärtust just sellises tootmise staadiumis (Dhanani, Scholtès 2002). Selles olukorras on ettevõttel vähemalt kolm strateegilist arengusuunda.

Esimene on see, kui ettevõte jätkab oma senist tootmistegevust, kuid püüab teostada erinevaid protsessiinnovatsioone ning parandab organisatsiooni toimimist, vähendades sellega tootmiskulusid ja suurendades loodavat lisandväärtust. See oleks joonisel kujutatav liikumisena väärtusahela järgmisele joonele (joonis 6). Siis tasub tootmine end jälle ära, kuid nüüd toodetakse keerulisemaid asju, kus töötajate oskused ja teadmised on sellised, mida välismaistel konkurentidel ei ole lihtne kopeerida. Eesti puhul on sellised näited elektroonikakomponentide tootjad või õmblustööstuse allhanke tegijad, kes müüvad sisuliselt oma tööaja minutit.

Joonis 6. Ettevõtte koha muutmine väärtusahelas kui lisandväärtuse tõstmise vahend

ALLIKAS:Arnold et al 2000.

Teiseks võib ettevõte liikuda väärtusahelas ettepoole, see tähendab uue või uuendatud toote või teenuse arendamisele, uute insenerilahenduste loomisele ja selle ühendamisele tootmisega. Nii saab maksta ka tootmise etapil töötajatele rohkem ja kogu ettevõttes loodud lisandväärtus kasvab (joonisel 6 nool tootmisest vasakule)

Kolmas võimalus on liikuda tootmisest edasi tarbija suunas ehk liita tootmisega müügi pool, jõuda välja oma brand’i müümiseni, mille puhul oleks hea ühendada pakutava tootega ka sobivad ja vajalikud teenused (joonisel 6 nool tootmisest paremale). Sellisel juhul suureneb samuti kogu ettevõtte loodud lisandväärtus, mis võimaldab ka tootmises hõivatuile rohkem maksta. Baltika muutumine tootjast jaemüüjaks on sellise strateegia näide.

Kindlasti on ka selliseid tegevusalasid, kus tuleb mõelda hoopis globaalsemalt: see tähendab otsust, et Eestist tuleb välja viia kõige madalamat lisandväärtust andev tootmise etapp ning arendada hoopis uusi tooteid või teenuseid, uusi tehnoloogilisi lahendusi ja toodetega kaasnevaid teenuseid ning kujundada välja oma brand’id.

Senistest teadmistest ei piisa

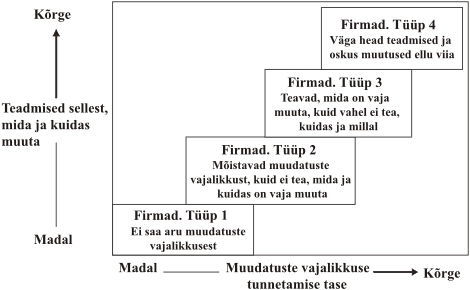

Eestis on liialt vähe tähelepanu pööratud mujal maailmas loodud teadmiste levitamise süsteemi rajamisele. Suurem osa majanduslikus mõttes olulisest teadmusest luuakse väljaspool Eestit. Seega sõltub meie majanduse edukus palju sellest, kuidas meie firmad suudavad vajaliku teadmuse üles leida, seda oma vajadustele kohandada ja konkurentsivõime kasvatamiseks kasutada. Selleks peab ettevõttes olema teatud võimekus – juhtkond peab pidevalt juurde õppima, et nüüdistehnoloogiatest aru saada ja hästi maailmaturu nõudlust tunda. Kõige ohtlikum on rahulolu saavutatuga ja arvamus, et teame juba piisavalt palju. Joonisel 7 on üks võimalik ettevõtete liigitus nende enesekriitilisuse määra ehk muudatuste vajaduse tunnetamise ja muudatuste tegemise võimekuse kohaselt.

Joonis 7. Ettevõtete rühmad tehnoloogilisteks muutusteks valmisoleku ja nende muudatuste teostamise võimekuse alusel

Alumises kastis on ettevõtted, kes pole teadvustanud muudatuste vajalikkust, neil pole ka teadmisi, mida ja kuidas muuta. Tegemist on seni väga rahul olevate ettevõtetega. Teises kastis on ettevõtted, kes küll tunnetavad vajadust muudatuste järele, kuid ei tea, kuidas ja millistes valdkondades seda teha. Tänapäeva Eesti majanduses on oluline, et võimalikult palju ettevõtteid hakkaks liikuma esimesest kastist edasi. Selleks on vaja motivatsiooni, see tähendab miski peab ettevõtteid veenma, et neil on vaja palju rohkem õppida ja uusi teadmisi omandada.Pidev õppimine on kõigi muudatuste ja Eesti majanduse edu alus. Kui on vajadus muudatuste järele, tekib küsimus, kuidas anda ettevõtetele abi, et nad leiaksid vajalikud muutumise suunad. Tuleb aidata ettevõtteil hankida informatsiooni kogu maailma tehnoloogiate kohta, samuti toetada uute tehnoloogiate rakendamist. Eesti ettevõtete juhid pole saanud pideva operatiivse juhtimise kõrval oma strateegilisi teadmisi arendada. Nüüd on laiem teadmiste pagas edasiseks arenguks hädavajalik.

Otsustab müügiedu maailmaturul

Tulevikus peaksid olulised, mingis tööstusharus maailmatasemel tehtud tehnoloogilised uuendused jõudma kiiresti riigi ja erasektori koostöövõrgustike kaudu iga üksiku Eesti ettevõtteni. Riigi ja erialaliitude initsieeritud poliitikad peavad aitama luua võrgustikke, mis paneksid meie ettevõtjaid omavahel teadmisi vahetama ja õppima. Niisugune ettevõtjate teadmiste taseme tõstmine arendab inimeste võimekust ning välisinvestorite peamine argument ei oleks siis enam Eesti odav tööjõud, vaid tark töötaja, kelle teadmisi oma pädevusega kombineerides on võimalik leida uusi tootlikke lahendusi. Seda teed läheb praegu Iirimaa, kus on väga hästi aru saadud, et välisinvesteeringute sissevool võib lakata, kui neil pole investoritele suurepärast inimkapitali pakkuda. Siit ka loosung: Iirimaa peab saama pädevuse keskuseks Euroopas (Ireland as the Centre of Excellence. – Building 2004). Eesti on veel üsna selle tee alguses. Seetõttu pole meie peamine probleem rahapuudus, vaid muutunud oludes ebapiisavad teadmised ja oskused. Majandus ei ole füüsiliste rajatiste ja tehnoloogiate kogum, vaid inimesed ja nende teadmised. Just inimeste võimekuse arendamisest algavad muutused, mis peegelduvad hiljem ettevõtete majandusnäitajates.

Meie uus majanduse kasvutsükkel peaks toetuma ideele, et majanduskasvu peamine allikas Eesti kui väikeriigi puhul on siseturu piiratuse tõttu müügiedu maailmaturul. Edukas konkureerimine maailmaturul eeldab juhte, kes tunnevad maailmaturu nõudlust, otsivad, kohandavad ja kasutavad uusi tehnoloogiaid, suudavad teostada nende kasutamiseks tehtavate investeeringute tasuvusanalüüsi, oskavad juhtida organisatsiooni muutustes ning on võimelised pidevalt ise õppima ja ettevõttes õppimisprotsessi käivitama. Kuid rahvusvahelisel turul tegutsemise võimekuse kujundamisel on tähtis osa ka valitsussektori suutlikkusel luua selline institutsiooniline raamistik ja avalik infrastruktuur, mis võimaldab ressursse kõige paremini kasutada ja toetab Eesti ettevõtete koha tõusu rahvusvahelises väärtusahelas. Selleks tuleb kiiresti rakendada ettevõtete ümberstruktureerimist toetavate meetmete pakett, mis on suunatud ettevõtete rahvusvahelistumisele, nüüdistehnoloogiatesse investeerimisele, protsessijuhtimise parandamisele ja tööjõu ümberõppele. Sellesse protsessi tuleb kaasata ettevõtted, haruliidud ja teised koostööpartnerid, kasutades ära asjaolu, et nende koostöövalmidus kasvab seoses majanduskasvu aeglustumisega. Rohkem tähelepanu tuleb pöörata uute välisinvestorite kaasamisele ning siduda olemasolevaid kodumaiste ettevõtete ümberstruktureerimisega.

Kasutatud kirjandus

- Building Ireland’s Knowledge Economy. The Irish Action Plan for Promoting Investment in R&D to 2010 (2004). Report to the Inter-Departmental Committee on Science, Technology and Innovation. – http://www.iua.ie/working_industry/pdf/knowledge_economy.pdf

- Dahlman, C., Routti, J., Ylä-Antilla, P. (2005). Finland as a Knowledge Economy. Elements of Success and Lessons Learned. Washington, DC: World Bank.

- Dhanani, S., Scholtès, P.(2002). Thailand’s Manufacturing Competitiveness: Promoting Technology, Productivity and Linkages. UNIDO SME Technical Working Paper Series, No 8.

- Eesti Arengufond (2008). Eesti majanduse konkurentsivõime hetkeseis ja tulevikuväljavaated. – http://www.arengufond.ee/files/ty_raport.pdf

- Eesti Panga kevadprognoos (2008). Tallinn. – http://www.eestipank.info/pub/et/yldine/press/kommentaarid/Arhiiv/_2008/kom_1604.pdf

- Eesti Statistikaamet (2008). Majanduse andmebaas. Ettevõtlusstatistika. – http://pub.stat.ee/px-web.2001/Database/Majandus/Majandus.asp

- Eurostat. Industry, trade and services. 2008. Andmebaas. – http://epp.eurostat.cec.eu.int/portal/page?_pageid= 0,1136195,0_45572097&_dad=portal&_schema=PORTAL

- IMD (2007). World Competitiveness Yearbook 2007. – http://www.imd.ch/research/publications/wcy/announcing.cfm

- Varblane, U., Vahter, P. (2006). An Analysis of the Convergence Process in the Transition Countries. – Estonia, the New EU Economy. Building a Baltic Miracle? Eds H. Hannula, S. Radoševic, N. von Tunzelmann. Aldershot, England: Ashgate Publishing Company, pp 19–46.