Eesti tervishoiu rahastamise ebavõrdsus *

-

Tartu Ülikooli analüütik

-

Arenguseire Keskuse ekspert

Tervishoiukulude rahastusallikate valikul tuleks arvesse võtta, millist mõju avaldavad rahastuse eri viisid leibkondade sissetulekutele ja tarbimisvõimalustele.

Inimesed rahastavad tervishoidu kas a) enne tarbimist (prefinancing), makstes raha sotsiaalkindlustuse, maksude ning erakindlustuse näol, või b) otsemaksetena teenuste eest neid vahetult tarbides (out-of-pocket payments). Sotsiaalkindlustus on enamasti kohustuslik, samamoodi nagu tulumaks; erakindlustus on harilikult vabatahtlik. Sotsiaalkindlustusega maksustatakse tavaliselt töised tulud või on see fikseeritud summa, mis eristab seda tulumaksust, mida makstakse enamasti ka muudelt tuludelt. Sotsiaalkindlustusmakse suurus ei sõltu riskiteguritest; erakindlustuse makse suurus võib aga sõltuda inimese soost, vanusest, sellest, kas ta suitsetab, ja muudest teguritest.

KUIDAS EESTI TERVISHOIDU RAHASTATAKSE

Eesti tervishoiu rahastamine koosneb laias laastus kahest suurest osast: ravikindlustuse kaudu eelfinantseeritud osast ja inimeste omaosalusest tervishoiuteenuste kasutamisel. Ravikindlustust rahastatakse Eestis mitmesuguste maksude abil, millest peamine on sotsiaalmaks, kuid tänu aina kasvavatele täiendavatele siiretele riigieelarvest haigekassasse suureneb ka teiste maksude kaudne panus.

Tervishoiusüsteemi rahastamisega maksude abil, kus tervishoiuteenuste tarbimine ei sõltu inimeste panustatud raha hulgast, kaasneb kasutatava tulu ümberjaotus võrreldes hüpoteetilise olukorraga, kui kogu tervishoid oleks rahastatud näiteks võrdse summa, omaosaluse või erakindlustuse abil. Leibkondade kasutatava tulu ümberjaotus võib olla kas teadlik maksupoliitiline otsus, näiteks, et kõrgepalgalised panustavad tervishoiu rahastamisse nii absoluutsummana kui ka suhteliselt rohkem kui madalapalgalised, või mitteteadlik, näiteks tähendab tarbimismaksude kasvav roll tervishoiu rahastamises eakate suurenevat suhtelist panust tervishoiu rahastamisse. Kui inimeste sissetulekute kasvades suureneb nende panus tervishoiu rahastamisse suhteliselt enam, on tervishoiu rahastamise järgne sissetulekute jaotus võrdsem kui rahastamise eelne jaotus, ning vastupidi.

Kui tervishoiu rahastamine on vabatahtlik, näiteks omaosaluse kaudu, siis on ümberjaotuse hindamine keerulisem, sest makseid tehakse konkreetse teenuse – tervishoiu – eest. See tõstatab olulise küsimuse, kas inimeste omaosalus tervishoiuteenuste tarbimisel on vabatahtlik või mitte. Ilmselt saab eristada eluliselt vajalikke teenuseid, nt ravimite ostmist, ja elukvaliteeti tõstvaid teenuseid, nt hammaste sirgendamist või esteetilist plastilist operatsiooni.

Enamik tervishoiu rahastamise võrdsuse uuringuid võtab lähtekohaks selle, et tervishoiu rahastamine peaks olema sõltumatu inimeste tervishoiuteenuste kasutamisest, mis võib tähendada (aga ei pea) rahastamist vastavalt maksevõimele (Wagstaff, van Doorslaer 2000). Vastupidine olukord, kus tervishoiuteenuste rahastamine ja kasutamine oleksid omavahel seotud – näiteks saavad paremat arstiabi inimesed, kes maksavad rohkem –, tooks kaasa kas ebavõrdsuse tervishoiuteenuste kättesaadavuses või muude eluliselt vajalike hüvede tarbimises (nt toit, eluase, haridus) ja seda peetakse ebaõiglaseks (Culyer, Wagstaff 1993).

Osa uuringuid vaatleb rahastamise ja teenuste tarbimise ümberjaotavat koosmõju. Et enamasti on seos sissetuleku ja inimeste tervise vahel pöördvõrdeline, on tervishoiusüsteemi ümberjaotav tervikmõju veelgi suurem. (See ei pruugi küll kehtida kõikide tervishoiusüsteemi valdkondade kohta, nt mõnda liiki eriarstiabi võib olla kättesaadavam linnainimestele, kes on keskmiselt kõrgema sissetulekuga.) Et sama tervishoiuteenuste jaotust võib rahastada mitut viisi, vaadatakse tervishoiu rahastamist ja teenuste tarbimist enamasti lahus.

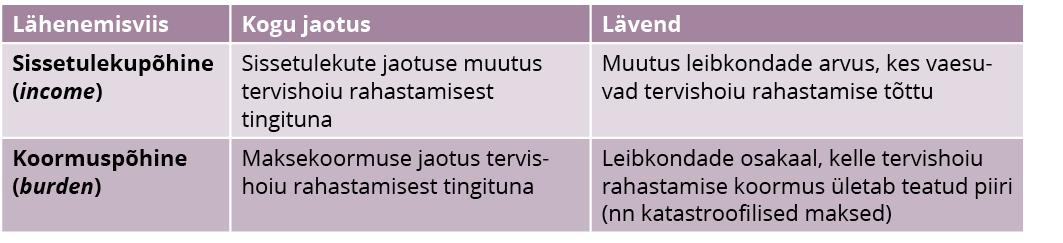

MIDA ARVESTADA TERVISHOIU RAHASTUSE ANALÜÜSIMISEL

Tervishoiu rahastamise puhul võib vaadelda rahastusallikate mõju kas kogu sissetulekute jaotusele või siis kitsamalt vaesusriskile, samuti võib keskenduda kas sissetulekute või tarbimisvõimaluste muutusele (ehk arvestada leibkondade maksevõimet pärast eluks vajalike minimaalsete kulutuste tegemist). Analüüsi eri aspektid avavad tervishoiu rahastamise erinevatest külgedest ja seetõttu vaadeldakse neid üksteist täiendavana. (Tabel 1)

Tabel 1. Tervishoiu rahastusanalüüsi käsitlused

Allikas: Murray jt (2003)

Lisaks tervishoiuteenuste rahastamisele on oluline silmas pidada ka nende teenuste kasutamist, eriti juhul, kui leibkondade omaosalus tervishoiu rahastamisel on suur. Isegi näiliselt progressiivse rahastamise korral võivad vaesemad leibkonnad omaosaluse tõttu tervishoiuteenuste kasutamisest loobuda. See jätab aga mulje, et kokkuvõttes on vaesemate leibkondade panus tervishoiu rahastamisse väike, ehkki tegelikult on nad pidanud teenuse kasutamisest loobuma.

Tervishoiu rahastamise õiglust võib vaadata nii vertikaalse õiglusena – erineva maksevõimega inimesed peavad panustama tervishoiu rahastamisse erinevalt – kui ka horisontaalse õiglusena – sarnase maksevõimega inimesed peavad panustama sarnaselt. Enamik rahvusvahelisi empiirilisi uuringuid käsitleb õiglust vertikaalselt – see tähendab, kuidas erineva maksevõimega inimesed tervishoiu eest maksavad.

Tervishoiu rahastamine on progressiivne, kui maksed sellesse osakaaluna inimeste sissetulekutes kasvavad tulude kasvades. Tervishoiu rahastamise süsteem on regressiivne, kui maksed sinna osakaaluna inimeste sissetulekutes kahanevad tulude kasvades. Viimaks, proportsionaalne süsteem on selline, kui tervishoiu rahastamise osakaal inimeste sissetulekutes on võrdne sõltumata tulude suurusest. Rahastamise progressiivsust võib vaadelda kas ühe aasta jooksul või kogu eluea kestel. Tavaliselt analüüsitakse seda ühe aasta sissetulekute põhjal.

EESTI SENISED UURINGUD

Eesti tervishoiu rahastamise kohta on tehtud palju analüüse ja need võib jagada kolmeks, lähtudes uuringute põhifookusest.

Esimese grupi moodustavad ravikindlustuse rahastamise jätkusuutlikkust käsitlevad tööd, mis hindavad, kas Eesti Haigekassa prognoositud tulud katavad prognoositud kulusid. Siia alla kuuluvad näiteks: Võrk jt (2005), Thomson jt (2010, 2011), Aaviksoo jt (2011), Kruus jt (2014), Piirits ja Võrk (2015, 2016), Sotsiaalministeerium ja Rahandusministeerium (2016) ning Arenguseire Keskuse 2020. aasta projekti raames valminud uuring (Laurimäe jt 2020). Nende tööde peamiseks järelduseks on olnud, et seoses rahvastiku vananemisega ei kata sotsiaalmaksust laekuvad tulud tulevikus haigekassa kulusid praegusel tasemel ning on vaja suurendada kas tervishoiu eelfinantseerimist sotsiaalmaksu maksubaasi laiendamise ning riigieelarvest laekuvate täiendavate siirete abil või on paratamatu suurendada inimeste omaosalust.

Teise grupi moodustavad tööd, mis on analüüsinud tervishoiu rahastamise mõju vaesumisele, nn katastroofilistele maksetele ja omaosaluse mõju teenuste kättesaadavusele. Siia kuuluvad järgmised uuringud: Kunst jt (2002), Habicht jt (2006), Habicht ja Kunst (2005), Võrk, Saluse ja Habicht (2009), Võrk jt (2010, 2014); Võrk (2018) ning Võrk ja Habicht (2018). Need uuringud on selgelt näidanud, et omaosaluse otsene mõju leibkondade heaolule avaldub kahel viisil. Esiteks, kui tervishoiuteenuse tarbimine on välditav, nt hambaravi, lükkavad vaesemad leibkonnad teenuse tarbimist edasi või loobuvad sellest. Teiseks, kui tervishoiuteenuse tarbimist ei saa edasi lükata, nt ravimite ost, jääb vaesematel leibkondadel vähem raha muude elutähtsate teenuste tarbimiseks, nagu toit ja eluase.

Kolmandaks on vaadatud tervishoiu rahastamise mõju sissetulekute ebavõrdsusele. Võrk, Saluse ja Habicht (2009) hindasid tervishoiu rahastamise ebavõrdsust Eestis aastatel 2000–2007, kasutades selleks leibkonna eelarve uuringu andmeid ja mikrosimulatsioonimudelit ALAN (Võrk et al. 2008). Nad näitasid, et tervishoiu eelfinantseeritud osa (läbi haigekassa, riigieelarve ja kohalike omavalitsuste) oli kokkuvõttes progressiivne (suure sissetulekuga inimesed maksid suhteliselt rohkem), kuid omaosalus oli regressiivne (väiksema sissetulekuga inimesed maksid suhteliselt rohkem omast taskust). Aastatel 2000–2007 progressiivsus vähenes, sest omaosalus muutus regressiivsemaks ja eelfinantseerimine vähem progressiivseks. Üksikute Eesti maksude progressiivust või regressiivsust on hinnatud veel ka hilisemates töödes, kuid seal ei ole neid vaadatud tervishoiu rahastamise kontekstis (Võrk et al. 2016).

Selle artikli eesmärk on selgitada, kuidas tervishoiu maksudest rahastamisega kaasnevat ebavõrdsust hinnata ning autorid illustreerivad seda, kasutades mikrosimulatsioonimudeli EUROMOD tulemusi. Saadud tulemustele lisame ka hinnangud omaosaluse ebavõrdsuse kohta, kasutades Statistikaameti leibkonna eelarve uuringu andmete põhjal tehtud arvutusi. Artiklis täiendatakse Võrgu, Saluse ja Habichti (2009) tulemusi, pikendades analüüsitavaid andmeid 2019. aastani.

RAHASTUSALLIKAD

Leidmaks tervishoiu rahastamise mõju sissetulekute ebavõrdsusele, viime läbi järgmised sammud:

- Võtame aluseks tervishoiu kogukulude struktuuri rahastamismudeli järgi (haigekassa, keskvalitsus, kohalik omavalitsus, leibkondade omaosalus jm).

- Leiame maksude osakaalud iga rahastaja tulude struktuuris (nt haigekassa tulude struktuur, keskvalitsuse tulude struktuur) ning vajadusel arvestame teise ringi efekte (nt haigekassa tulude struktuuris on riigieelarvest makstavad toetused, mis omakorda saadakse maksutuludest).

- Leiame iga maksu ja leibkondade omaosaluse tingliku osakaalu tervishoiu rahastamises.

- Leiame iga maksu ja omaosaluse mõju ebavõrdsusele ning rahastamise osakaaludega kaalutud keskmise.

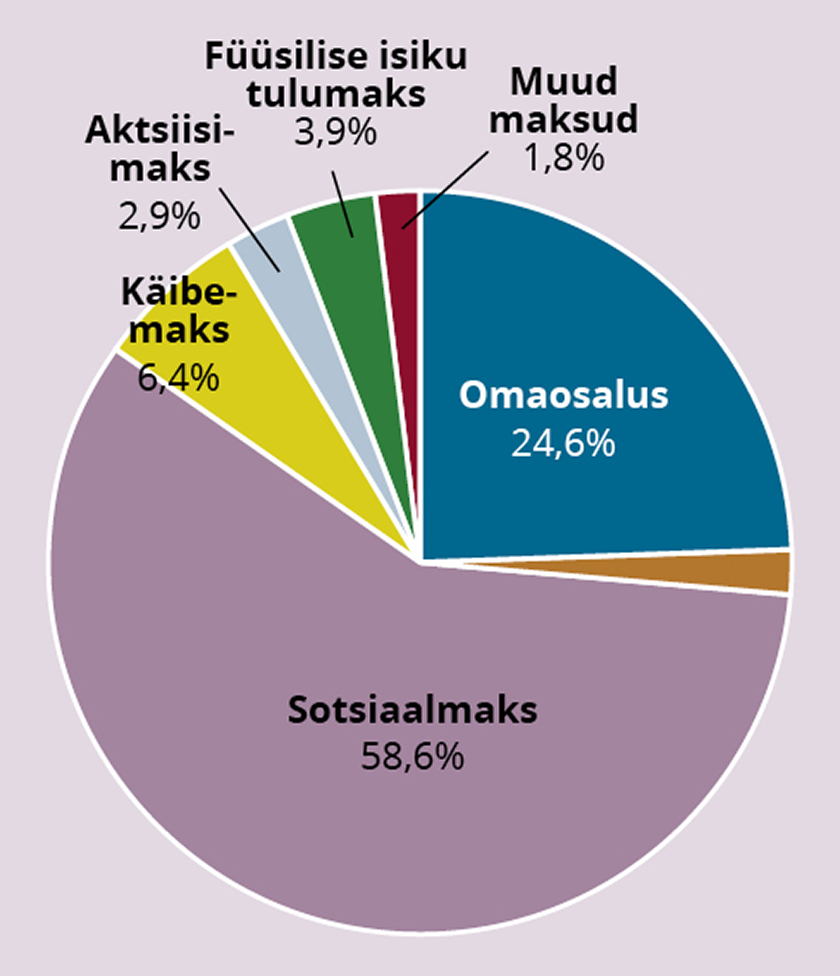

Tervishoiu kogukulude jagamiseks maksude kaupa võtame aluseks tervishoiu kogukulud, mida avaldab regulaarselt Tervise Arengu Instituut. Näiteks 2018. aastal oli avaliku sektori osakaal tervishoiu rahastamises 73,7 protsenti ja inimeste omaosalus 24,6 protsenti ning väike osa oli vabatahtlikul kindlustusel ja teistel vahenditel (1,7%). Avaliku sektori rahast 64,6 protsenti tuli haigekassast, 5,8 protsenti keskvalitsuse eelarvest ja 3,3 protsenti kohalike omavalitsuste eelarvest. Haigekassa saab omakorda enamiku oma rahast sotsiaalmaksu ravikindlustuse osast (92,5%), ülejäänu on otsesiirded keskvalitsuse eelarvest (7%) ja muud omatulud (0,5%). Osa sotsiaalmaksu ravikindlustuse osast on võrdsustatud isikute eest (registreeritud töötud, väikelaste emad jm) makstud sotsiaalmaks (2018. aastal hinnanguliselt 2,2% kogu haigekassa rahastusest), mis tuleb kas riigieelarvest, töötukassast või kohalikest omavalitsustest. Alljärgnevalt eeldatakse, et kogu erijuhtudel makstav sotsiaalmaks tuleb riigieelarvest ja muud omatulud töötasult makstavast sotsiaalmaksust.

Sotsiaalmaksu osakaal haigekassa eelarvest on tasapisi vähenenud (moodustas 2004. aastal 99% ja 2019. aastal 90%) ja alates 2018. aastast aina kiiremini. Sel ajal lisandus eelarvesse riigieelarveline tegevustoetus mittetöötavate vanaduspensionäride eest. Tegevustoetuse osakaal oli 2019. aastal 9 protsenti haigekassa eelarvest ja osakaal suureneb ka lähiaastatel.

Keskvalitsuse eelarve (riigieelarve) tulude struktuuris (jättes kõrvale sihtotstarbelised maksud töötuskindlustusele, pensionidele, kohalikele omavalitsustele ja ELi projektidele) on peamisel kohal käibemaks (54,4% ülejäänud tuludest 2018. aastal), aktsiisid (24,4%), füüsilise isiku tulumaks (7,3%), juriidilise isiku tulumaks (12,1%) ja muud väiksemad maksutulud (1,8%). Kohaliku omavalitsuse maksutulus moodustab peamise allika füüsilise isiku tulumaks (93,7% 2018. aastal) ja maamaks (4,9%). Keskvalitsusel ja omavalitsustel on ka teisi tuluallikaid peale maksutulude (nt Euroopa Liidu toetused, tulu majandustegevusest, laenud), kuid neid ei võeta arvesse tervishoiu rahastamise struktuuri arvutamisel. Vaikimisi eeldame seega, et laenude teenindamisel tulevikus kasutatakse praegust maksustruktuuri. Samuti ei arvestata, et kohalike omavalitsuste eelarvetes on oluline osa riigieelarve siiretel ja vähemal määral muudel majandustegevusest saadud tuludel. Nende tuluallikate kõrvalejätmine ülehindab pisut otseste maksude osakaalu tervishoiu rahastamises.

Joonis 1. Eri komponentide osakaal tervishoiu rahastamisse 2018. aastal

Allikad: Statistikaamet, Tervise Arengu Instituut, Haigekassa, autorite eeldused ja arvutused

Kasutades haigekassa, riigieelarve ja kohalike omavalitsuste osakaalu tervishoiu rahastamises ning maksude osakaalu nende eelarvetes, saab leida iga maksu lõpliku osakaalu tervishoiu rahastamises. Näiteks on keskvalitsuse osakaal tervishoiu lõplikus rahastamises 2018. aastal 11,7 protsenti (5,8% on otsene panus ministeeriumide kaudu, millele lisandub 5,9% läbi haigekassa otseste siirete või võrdsustatud isikute eest makstud sotsiaalmaksu näol). Kui näiteks käibemaksu osakaal riigieelarve vabades tuludes on 55,4 protsenti, siis käibemaksu lõplik osakaal kogu tervishoiu rahastamises on seega 11,7% × 54,4% = 6,4%. Selliselt leitud osakaalud 2018. aasta kohta on esitatud joonisel 1.

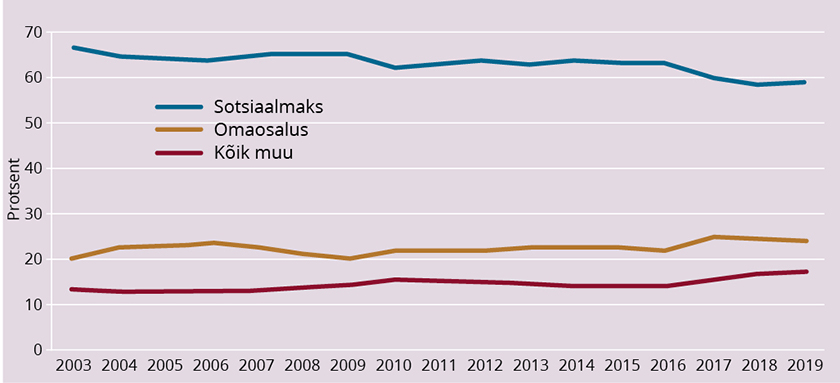

Kõige suurema osakaalu rahastamises moodustavad sotsiaalmaks ja leibkondade omaosalus, mille osakaalu muutust kogu tervishoiu rahastuses iseloomustab joonis 2.

Joonis 2. Tervishoiu rahastamise suuremad allikad

Allikad: Statistikaamet, Tervise Arengu Instituut, haigekassa, autorite eeldused ja arvutused

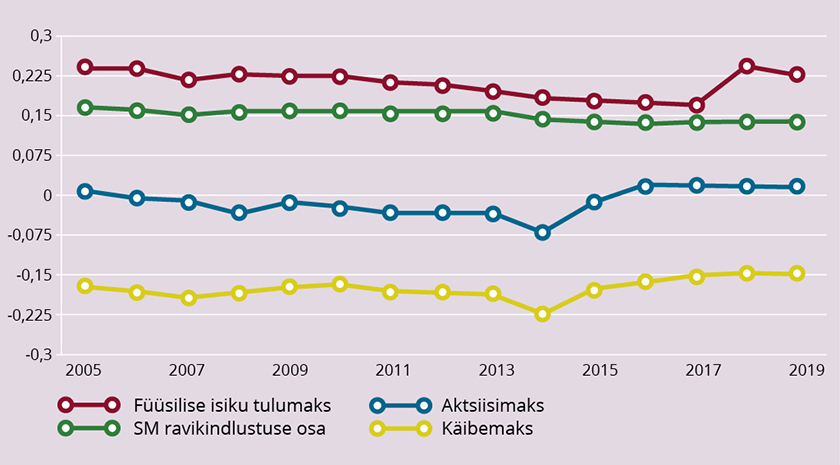

Joonis 3. Maksude Kakwani indeksid

Allikas: Autorite arvutused EUROMODi põhjal

MAKSUDE PROGRESSIIVSUSE LEIDMINE

Tervishoiu rahastamise progressiivsuse analüüsi kõige lihtsam viis on tabuleerida tervishoidu makstud summad suhtena sissetulekusse sissetulekurühmade kaupa. Kompaktsem meetod on kasutada erinevaid maksude progressiivsuse indekseid (Wagstaff et al. 1989). Tervishoiu rahastamise (ja laiemalt maksude ebavõrdsuse) analüüsides kasutatakse sageli Kakwani indeksit (Kakwani 1977), mis mõõdab, kui palju erineb tervishoiu rahastamise allikas täiesti proportsionaalsest maksust. Kakwani indeks leitakse kui konkreetse maksu kontsentratsiooniindeksi (CI) ja maksude-eelsete sissetulekute Gini koefitsiendi (G) erinevus:

K = CI – G

Maksude kontsentratsiooniindeks CI on Gini koefitsiendi analoog, mis näitab seost tasutud maksude ja sissetulekute vahel.

Kakwani indeks jääb vahemikku –(1 + G) < K < 1 – G. Näiteks oli 2018. aastal brutotulude (koos tööjõumaksudega) Gini koefitsient 0,37. Seega saavad Kakwani indeksi väärtused olla vahemikus −1,37 kuni 0,63. Kakwani indeksi positiivne väärtus näitab, et tegemist on progressiivse maksuga (sissetulekute kasvades suhteline maksukoormus kasvab) ning negatiivne väärtus, et regressiivse maksuga (sissetulekute kasvades suhteline maksukoormus kahaneb).

Kakwani indeksil on kasulik omadus, mille kohaselt üleüldise rahastamise Kakwani indeks on üksikute rahastamisallikate indeksite väärtuste kaalutud keskmine. Kaaludeks on seejuures üksikute rahastamisallikate osakaal. Seega on tervishoiu rahastamise üldise progressiivsuse leidmiseks vaja leida rahastamise struktuur ning iga rahastamisallika progressiivsus (Wagstaff, van Doorslaer 2000).

Maksude Kakwani indeksite leidmiseks kasutame EUROMODi mikrosimulatsioonimudeli (Sutherland, Figari 2013; Institute for Social and Economic Research 2020; Praxis 2021) programmi versioon 3.3.0 ja poliitikareeglite versioon I2.3, mida on täiendatud kaudsete maksude mooduli seisuga 28.03.2021. Maksude ebavõrdsuse indeksid arvutatakse aastate 2005–2019 kohta. Simulatsioonide eeldused ja detailid on saadavad autoritelt.

Kakwani indeksi arvutamisel käsitletakse maksude-eelse sissetulekuna, mille suhtes proportsionaalsust hinnatakse, brutotulu koos sotsiaalmaksu ja tööandja töötuskindlustusmaksega. Seega eeldatakse, et sotsiaalmaksu koormus lasub täies ulatuses töötajal, ehk kui sotsiaalmaks väheneks, tõuseks selle võrra töötaja maksudejärgne töötasu. Tulu vaadeldakse leibkonna tasemel ekvaliseeritud tuluna. Ekvivalentkaaludena kasutatakse OECD modifitseeritud kaale (kaalud on 1:0,5:0,3).

Joonisel 3 on esitatud maksude Kakwani indeksid.

EUROMODi simulatsioonide kohaselt on füüsilise isiku tulumaks progressiivne (st kõrgema sissetulekuga inimesed maksavad rohkem tulumaksu), kuid ajavahemikus 2010–2017 progressiivsus vähenes. Järsk kasv toimus 2018. aastal, kui muutus tulumaksuvaba miinimumi arvestus, mis tegi tulumaksu taas progressiivsemaks. Sotsiaalmaksu ravikindlustuse osa on samuti progressiivne, sest osa madalama sissetulekuga elanikkonna rühmi (nt töötud, pensionärid) ei pea oma sissetulekutelt sotsiaalmaksu tasuma ning me eeldame, et riigi tasutud sotsiaalmaks antud rühmade eest ei vähenda nende sissetulekuid. Käibemaks on vaadeldud maksudest kõige regressiivsem. Aktsiisimaks on vähem regressiivne ja mõnel aastal lähedane isegi neutraalsele ning viimastel aastatel napilt progressiivne.

Muude maksude (mille summaarne osakaal tervishoiu rahastamises on 1,2–1,9%) ja muu eraosaluse puhul (osakaal rahastamises ligi 1,5%) loetakse nende Kakwani indeks võrdseks nulliga (ehk eeldatakse, et need on samasuguse jaotusega kui leibkondade brutosissetulek).

OMAOSALUSE PROGRESSIIVSUSE LEIDMINE

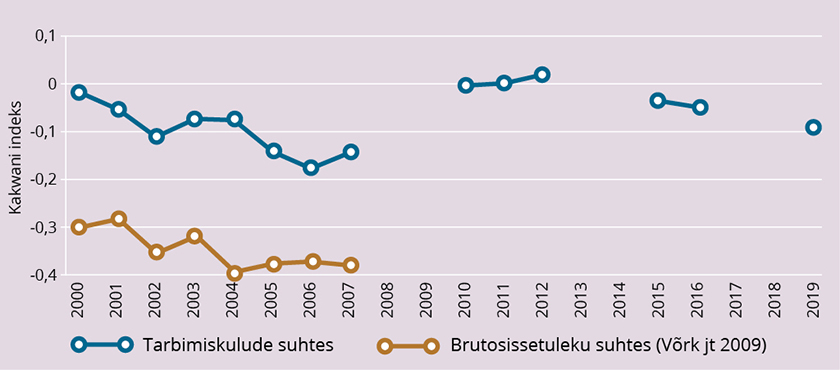

Omaosaluse progressiivsuse hindamiseks kasutame leibkonna eelarve uuringu andmeid aastatest 2000–2019. Et selle uuringu andmed ei sisalda sissetulekuid kõigi aastate kohta, on Kakwani indeksid esitatud tarbimiskulude suhtes.

Omaosaluse Kakwani indeks on üldiselt negatiivne, see tähendab, et vaesemad leibkonnad kulutavad tervishoiule kogu oma tarbimiskuludest (ja sissetulekutest) rikkamatega võrreldes suhteliselt suurema osa, välja arvatud aastatel 2010–2012, kui omaosalus oli praktiliselt neutraalne. Et leibkonna eelarve uuringu metoodika on eri aastatel muutunud (eelkõige aastad 2000–2007 ja hilisemad), peab dünaamika võrdlemisel olema ettevaatlik.

Joonisel 4 on toodud omaosaluse ebavõrdsuse indeksid ka varasemast uuringust (Võrk, Saluse ja Habicht 2009), mis on simuleeritud kogusissetulekute (brutosissetulek koos tööandja makstud sotsiaalmaksuga) järgi. Viimased olid arvutatud mikrosimulatsioonimudeli ALAN abil. Näeme, et keskmiselt on leitud Kakwani indeks brutosissetuleku suhtes samadel aastatel ca 0,25 võrra väiksem (ehk regressiivsem) kui tarbimiskulude suhtes.

Koondnäitaja leidmisel kasutame nende aastate puhul, mil omaosaluse progressiivsust ei ole võimalik hinnata, lineaarselt interpoleeritud väärtusi. Lisaks korrigeerime omaosaluse Kakwani indeksit eelmisel joonisel leitud keskmise erinevusega tarbimiskulude ja brutosissetuleku alusel leitud indeksites (mille väärtuseks oli −0,25).

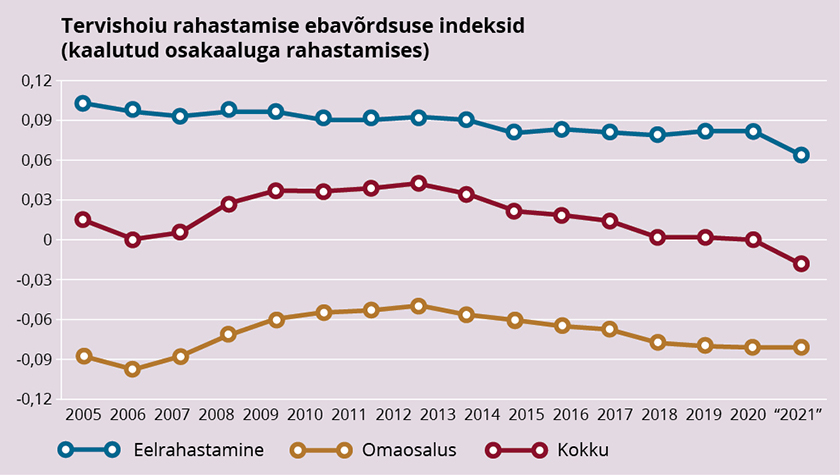

Joonis 5. Tervishoiu rahastamise ebavõrdsuse indeks

Allikas: Autorite eeldused ja arvutused

KOONDTULEMUSED

Maksudest rahastatava osa (ehk eelrahastamise) näitaja leidmiseks arvutame maksude eelnevalt leitud Kakwani indeksite kaalutud keskmise, kasutades kaaludena maksude lõplikke osakaale rahastamises. Rahastamise koondnäitaja arvutamisel lisame keskmise arvutamisse ka omaosaluse Kakwani indeksi. Eelrahastamise koondnäitaja dünaamikat mõjutavad nii riigieelarve kui ka haigekassa osakaalu muutus tervishoiu rahastamises, riigieelarve maksude struktuur ja töötute osakaal majandustsükli eri faasides ning lõpuks iga maksu mõju tulude ebavõrdsusele. Analüüsist selgub, et eelrahastamise osa kokku on progressiivne, sest progressiivsed sotsiaalmaksu ravikindlustuse osa ja füüsilise isiku tulumaks kaaluvad üles regressiivse käibemaksu. Seega on eelrahastamine pigem ümberjaotav, mis tähendab, et kõrgema brutosissetulekuga inimesed panustavad tervishoiu rahastamisse suhteliselt rohkem. Eelrahastamise progressiivsuse näitaja on olnud kerges languses (joonis 4), sest riigieelarve tuludes on kasvanud regressiivsete tarbimismaksude osa.

Joonis 4. Omaosaluse Kakwani indeks

Allikas: Leibkonna eelarve uuringu andmed, autorite eeldused ja arvutused

Et viimastel aastatel on omaosalus tervishoiu rahastamises kasvanud (20%lt 2009. aastal 24–25%ni 2017.–2019. aastal), siis on rahastamise progressiivsus tervikuna langenud, olles kokkuvõttes praktiliselt neutraalne.

Kui riigieelarve siirete osa kasvaks veelgi, nt 20 protsendini haigekassa rahastamises nagu 2021. aastal, siis maksutulude sama struktuuri ja progressiivsuse korral, mis oli 2019. aastal, väheneks eelrahastamise progressiivsus ligi viiendiku võrra. Ja kui inimeste omaosalus on jätkuvalt veerand kogurahastuses, siis võib rahastuse kogumõju muutuda isegi negatiivseks – seega tervikuna tervishoiu rahastamine suurendaks ebavõrdsust. Joonisel 5 on see stsenaarium esitatud kui aasta „2021“.

KOKKUVÕTE

Ehkki tervishoiu rahastamise ümberjaotav mõju või rahastamise õiglus ei pruugi olla peamine argument erinevate maksuallikate valikul tervisehoiukulude rahastamiseks, kaasneb maksudega siiski isesugune mõju tulude lõppjaotusele. Käesoleva analüüsiga näidati, kuidas senine tervishoiu rahastus on seotud tulude lõppjaotusega ning milline võiks olla mõju tulevikus. Analüüs näitab, et nii kaua, kui tervishoiu rahastamine tugineb sotsiaal- või tulumaksul, on tervishoiu rahastamine ümberjaotav ehk progressiivne, st suurema sissetulekuga inimesed maksavad tervishoiu eest suhteliselt enam. Kui aga täiendavad siirded riigieelarvest haigekassasse kasvavad (nt mittetöötavate pensionäride eest või haigekassa jooksva defitsiidi katmiseks majanduslanguse ajal) ning samal ajal säilib või isegi suureneb regressiivsete tarbimismaksude kõrge roll riigieelarves, siis muutub ka panus tervishoiu rahastamisse vähem progressiivseks või isegi regressiivseks. See tähendab, et tervikuna tervishoiu rahastamine suurendab ebavõrdsust.

Analüüs näitab, et inimeste omaosalus on tulude suhtes regressiivne, see tähendab, et omaosalus moodustab vaesemate leibkondade sissetulekust suhteliselt suurema osa. Lisaks toob kõrge omaosalus kaasa ka tervishoiuteenustest sagedasema loobumise. Viimastel aastatel on omaosaluse roll tervishoiu rahastamises kasvanud, mis tähendab seda, et rahastamine tervikuna on muutunud vähem progressiivseks, ehk tervishoiu rahastamise suhteline koormus on liikunud kõrgema sissetulekuga inimestelt enam madala sissetulekuga inimestele.

Kasutades artiklis välja toodud metoodikat, on lihtsasti võimalik regulaarselt monitoorida tervishoiu rahastamisega kaasneva ebavõrdsuse dünaamikat (või ka laiemalt avaliku sektori pakutud teenuste rahastamist). Saadud teavet saab kasutada ühe sisendina tervishoiu rahastamise pikaajaliseks kavandamiseks.

KASUTATUD ALLIKAD

- AAVIKSOO, A., KRUUS, P., LEPPIK, L., SIKKUT, R., VELDRE, V., VÕRK, A. et al. (2011). Eesti sotsiaalkindlustuse jätkusuutliku rahastamise võimalused. Poliitikauuringute Keskus Praxis. – http://www.praxis.ee/fileadmin/tarmo/Projektid/Tervishoid/Eesti_tervishoiu_rahastamise_jatkusuutlikkus/Eesti_sotsiaalkindlustussuesteemi_jaetkusuutliku_rahastamise_voimalused_taeisversioon.pdf

- CULYER, A. J., WAGSTAFF. A. (1993). Equity and Equality in Health and Health Care. – Journal of Health Economics 12(4), 431–457. DOI: 10.1016/0167-6296(93)90004-x

- HABICHT, J., KUNST, A. E. (2005). Social Inequalities in Health Care Services Utilisation After Eight Years of Health Care Reforms: A Cross-Sectional Study of Estonia, 1999. – Soc Sci Med, 60, 777–787. DOI: 10.1016/j.socscimed.2004.06.026

- HABICHT, J., XU, K., COUFFINHAL, A., KUTZIN, J. (2006). Detecting Changes in Financial Protection: Creating Evidence for Policy in Estonia. – Health Policy Plan, 21(6), 421–431.

- INSTITUTE FOR SOCIAL AND ECONOMIC RESEARCH (2020). University of Essex, EUROMOD: Version I2.3, January 2020.

- KAKWANI, N. (1977). Measurement of Tax Progressivity: An International Comparison. – Economic Journal, 87, 71–80.

- KRUUS, P., SOE, R-M., VÕRK, A., JÜRI, L. (2014). Ravikindlustuse jätkusuutlikkuse prognoos. Poliitikauuringute Keskus Praxis. – http://www.praxis.ee/?download=&kccpid=&kcccount=http://www.praxis.ee/wp-content/uploads/2014/02/Ravikindlustuse-j%C3%A4tkusuutlikkuse-prognoos-09.04.pdf

- KUNST, A. E., LEINSALU, M., KASMEL, A., HABICHT, J. (2002). Social Inequalities in Health in Estonia. Tallinn: Estonian Ministry of Social Affairs. – https://www.rahvatervis.ut.ee/bitstream/1/88/2/Kunst2002_Tehniline%20raport.pdf

- LAURIMÄE, M., KOPPEL, K., ARRAK, K. (2020). Eesti tervishoiu tulevik – tervisekindlustuse kvantitatiivse mudeli tulemused ja metoodikaaruanne. Poliitikauuringute Keskus Praxis. Arenguseire Keskus. – https://www.riigikogu.ee/wpcms/wp-content/uploads/2020/11/2020_tervishoid_kvantitatiivne-mudel_aruanne.pdf

- MURRAY, C. J. L., XU, K., KLAVUS, J., KAWABATA, K., HANVORAVONGCHAI, P., ZERAMDINI, R., et al. (2003). Assessing the Distribution of Household Financial Contributions to the Health System: Concepts and Empirical Application. – C. J. L. Murray, D. B. Evans (Eds.). Health Systems Performance Assessment: Debates, Methods and Empiricism. Geneva: World Health Organization. – https://www.who.int/health_financing/documents/hspa_chp38-hh_finan_contrib.pdf?ua=1

- PIIRITS, M., VÕRK, A. (2015, 2016). Ravikindlustuse jätkusuutlikkuse prognoosimudeli uuendus Haigekassale. Poliitikauuringute Keskus Praxis. – http://www.praxis.ee/tood/hk-prognoosimudel/

- PRAXIS (2021). EUROMODi Eesti osamudeli arendamine. – http://www.praxis.ee/tood/euromodi-mudeli-eesti-osamudeli-arendamine/mis-on-euromod/

- SOTSIAALMINISTEERIUM, RAHANDUSMINISTEERIUM. (2016). Tervishoiu rahastamise jätkusuutlikkuse analüüs. – https://www.sm.ee/sites/default/files/content-editors/Tervishoid/tervishoiu_rahastamise_jatkusuutlikkus.pdf

- SUTHERLAND, H., FIGARI, F. (2013). EUROMOD: The European Union Tax-Benefit Microsimulation Model. – International Journal of Microsimulation, 6(1), 4–26.

- THOMSON, S., VÕRK, A., HABICHT, T., ROOVÄLI, L., EVETOVITS, T., HABICHT, J. (2010). Responding to the Challenge of Financial Sustainability in Estonia’s Health System. Tallinn: Maailma Terviseorganisatsioon, Eesti Haigekassa, Sotsiaalministeerium. – http://www.euro.who.int/__data/assets/pdf_file/0003/107877/E93542.pdf

- THOMSON, S., HABICHT, T., ROOVÄLI, L., EVETOVITS, T., HABICHT, J. (2011). Responding to the Challenge of Financial Sustainability in Estonia’s Health System: One Year on. Tallinn: Maailma Terviseorganisatsioon, Eesti Haigekassa, Sotsiaalministeerium. – https://www.haigekassa.ee/uploads/userfiles/WHO_analuus_ENG.pdf

- VÕRK, A., HABICHT, T. (2018). Can People Afford to Pay for Health Care? New Evidence on Financial Protection in Estonia. Copenhagen: WHO Regional Office for Europe. – http://www.euro.who.int/__data/assets/pdf_file/0004/373576/Can-people-afford-to-pay-for-health-careEstonia-WHO-FP-004.pdf?ua=1

- VÕRK, A., JESSE, M., ROOSTALU, I., JÜRISTO, T. (2005). Eesti tervishoiu rahastamissüsteemi jätkusuutlikkuse analüüs. Poliitikauuringute Keskus Praxis. http://rahvatervis.ut.ee/bitstream/1/1148/1/Praxis2005.pdf

- VÕRK, A., PAULUS, A., POLTIMÄE, H. (2008). Maksupoliitika mõju leibkondade maksukoormuse jaotusele. – Praxise Toimetised, 42.

- VÕRK, A., PIIRITS, M. (2020). Tervishoiu rahastamise ebavõrdsus ja omaosaluse mõju vaesusele. Arenguseire Keskus. – https://www.riigikogu.ee/wpcms/wp-content/uploads/2020/12/2020_tervishoid_Rahastuse-ebav%C3%B5rdsus-ja-omaosaluse-m%C3%B5ju_aruanne.pdf

- VÕRK, A., PIIRITS, M., PAULUS, A., LEPPIK, C., KUPTS, M. (2016). Maksupoliitika mõju leibkondade maksukoormuse jaotumisele. Tallinn: Poliitikauuringute Keskus Praxis.

- VÕRK A., SALUSE J., HABICHT J. (2009). Income-Related Inequality in Health Care Financing and Utilization in Estonia 2000–2007. Health Financing Technical Report. Copenhagen, WHO Regional Office for Europe. – https://www.euro.who.int/__data/assets/pdf_file/0009/78903/e92952.pdf

- VÕRK A., HABICHT J., XU, K., KUTZIN, J. (2010). Income-Related Inequality in Health Care Financing and Utilization in Estonia Since 2000. – Health Financing Policy Paper, No. 3. Copenhagen: WHO Regional Office for Europe. – http://www.euro.who.int/__data/assets/pdf_file/0007/118276/E94130.pdf

- VÕRK, A., SALUSE, J., REINAP, M., HABICHT, T. (2014). Out-of-Pocket Payments and Health Care Utilization in Estonia, 2000–2012. Copenhagen: WHO Regional Office for Europe.

- VÕRK, A. (2018). Sissetulekute ja omaosaluse seos tervishoiuteenuste kättesaadavuse ning kasutamisega Eesti Terviseuuringu 2014 andmetel. Uurimisraport. Sotsiaalministeerium.

- WAGSTAFF, A., VAN DOORSLAER, E., PACI, P. (1989). Equity in the Finance and Delivery of Health Care: Some Tentative Cross-Country Comparisons. – Oxford Review of Economic Policy, 5, 89–112.

- WAGSTAFF, A., VAN DOORSLAER, E. (2000). Equity in Health Care Finance and Delivery. – Handbook of Health Economics, 1, 1803–1862. Elsevier. – https://doi.org/10.1016/S1574-0064(00)80047-5

* eelretsenseeritud artikkel.

1 Artikkel põhineb Arenguseire Keskuse raportil (Võrk, Piirits 2020), mille arvväärtusi on pikendatud ja uuendatud.