Eesti pensionisüsteemi põlvkondadevahelised efektid *

-

Arenguseire Keskuse ekspert

Eesti pensionisüsteem on viimase viie-teistkümne aastaga läbinud mitu reformi, näiteks sotsiaalmaksust sõltuva I samba loomine, II ja III samba loomine, pensioniea tõstmine. Sellistel muudatustel on ka tagasimõju pensionisüsteemile tervikuna.

Iga reform põhjustab muudatusi süsteemist kasusaajate jaoks. Niisamuti mõjutavad muudatused pensionisüsteemi, milles reformid on põhjustanud nii põlvkonnasiseseid kui ka põlvkondadevahelisi muudatusi. Artikkel on kokkuvõte 2014. aastal Tartu Ülikooli majandusteaduskonnas kaitstud magistritööst „Eesti pensionisüsteemi reformide põlvkondadevaheliste efektide analüüs simulatsioonimeetodi abil” (Piirits 2014) ja keskendub põlvkondadevahelistele mõjudele.

Artikli põhisõnum on see, et nooremate põlvkondade keskmise ja sellest kõrgema palga saajad hakkavad eelduste kohaselt saama suuremat pensionit kui vanemate põlvkondade sama palgatasemega inimesed. Selline tulemus on tingitud asjaolust, et tulevane pension sõltub aina rohkem inimese palgast ning nooremate põlvkondade sissemaksed pensionisüsteemi on suuremad ja pikaajalisemad. Teisalt nooremad põlvkonnad, kelle palgatase on keskmisest palgast madalam, hakkavad varasemate põlvkondadega võrreldes saama väiksemat pensionit, kuigi nende sissemakse pensionisüsteemi on suurem kui vanemate põlvkondade sama palgatasemega inimestel. Selles analüüsis on kasutatud pensionisüsteemi sissemaksete ja väljamaksete hindamiseks sisemist tulusust (internal rate of return ehk IRR), mida üldiselt rakendatakse investeerimisprojektide kasumlikkuse hindamiseks, ning nüüdispuhasväärtuse suhtarvu (net present value ratio – NPVR). Analüüsis kasutati ka pensionide asendusmäära võrreldes keskmise palgaga ja inimese enda palgaga pensionile jäämise hetkel, samuti kümme aastat pärast pensionile jäämist. Analüüsimiseks on kasutatud simulatsioonimeetodit, millega saab hinnata põlvkondadevahelisi efekte võrdsetel alustel.

Teema aktuaalsus

Eestis ja üldiselt enamikus arenenud riikides rahvastik vananeb, see tähendab, et inimese keskmine vanus suureneb. Ühe töötava inimese kohta on aina enam ülalpeetavaid, eeskätt pensionäride arvu kasvu pärast, sest laste osakaal rahvastikust väheneb. Rahvastiku kasvu tingimustes loodud pensionisüsteemid ei ole sellises uues olukorras enam jätkusuutlikud. Maailmas on juba alates 1990. aastatest sellest probleemist räägitud ja tasapisi on riigid pensionisüsteeme muutma hakanud.

Kui 2001. aastal kulus OECD riikidel pensionidele keskmiselt 7,4 protsenti SKP-st, siis 2009. aastal oli selleks 7,8 protsenti. Vananeva rahvastikuga riikidel, näiteks Kreekal, kulus pensionidele 12,6 protsenti SKP-st ja arvatakse, et sama pensionisüsteemiga kuluks Kreekas aastal 2050 SKP-st pensionidele juba 25 protsenti (Whiteford, Whitehouse 2006, 79; Pension Spending 2014). Eurostati andmetel olid 2012. aastal suurimate pensionikuludega Kreeka, Itaalia ja Prantsusmaa, vastavalt 17,5, 16,6 ja 15,2 protsenti SKP-st. 2011. aastal olid Euroopa Liidu kulutused pensionile keskmiselt 13,0 protsenti SKP-st. (Pensions 2014) Robert Holzmann ja Richard Hinz jagavad pensionisüsteemi viieks osaks. Nende käsitlust iseloomustab see, et neil on esimene sammas jagatud kaheks – null sammas ja I sammas. Null samba väärtus ei olene inimese panusest ja see peab tagama minimaalse kaitstuse vaesuse vastu. Eesti kolmesambalises pensionisüsteemis võib pidada nullsambaks rahvapensioni või esimese samba baasosa. Esimene sammas on nende süsteemi teine osa. See on tavaliselt jooksvalt finantseeritav ja kannab demograafilist ning poliitilist riski. Kolmandaks osaks on II sammas, mis on kohustuslik ja loob inimesele individuaalse säästukonto. (Holzmann et al 2005, 61–62) Teine sammas peaks vähendama poliitilist riski, aga suurendama riske, mille hajutamiseks vahendid puuduvad (finantsturu, transaktsioonikulu, sissetuleku, inflatsiooni ja kauem elamise risk (kui on nõutud annuiteet)) (Takayama 2014, 104; Holzmann et al 2005, 62). Inflatsiooniriski vähendamisele võib kaasa aidata erasektor, kes maandab selle teatud hinna eest. Samuti on olemas indekseeritud inflatsiooniga võlakirjad, aga nende võlakirjade turg on pigem väike ja ei suuda pakkuda teenust kogu pensionivara turule. (Jousten 2007, 31) Neljas pensionisüsteemi osa on III sammas, mis on vabatahtlik säästukonto. III sammas võib koosneda indiviidi säästudest, tööandja panusest või ka mõlemast korraga. Kolmas sammas on sissemaksest sõltuv (defined contribution) või ka kindla väljamaksega (defined benefit) skeem. Selle samba oluline komponent on paindlikkus, sissemakseid saab inimene teha vastavalt võimalustele ja tahtele. Lisaks Eestis kasutatavatele sammastele on Holzmanni ja tema kaasautorite käsitluses pensionisüsteemi viiendaks osaks mitteformaalsed ja peresisesed (põlvkondadevahelised) abistamised. Selle alla paigutuvad ka tervisekindlustus ja soodsamad ravimid pensioniealistele. (Holzmann et al 2005, 62)

Pensionireformide esimene eesmärk on muuta süsteem muutuvas demograafilises olukorras jätkusuutlikuks, teine pensionireformide tegemise põhjus on laiendada pensionisüsteemi eesmärki. Pensionisüsteemi eesmärk on kaitsta pensionäre vaesuse eest (nullsammas) ehk pension peab asendama piisaval määral inimese sissetulekut (Holzmann et al 2005, 79; Holzmann 2013, 4). Maailmapank on leidnud, et täistööajaga inimene peaks pärast maksude mahaarvamist saama 40 protsenti keskmisest netopalgast, et tagada pensionäri hakkamasaamine pensionieas (Holzmann et al 2005, 80). Samuti on pensionisüsteemi eesmärk ühtlustada tarbimist (I ja II sammas). Pensionisüsteemi on reformitud nii, et edaspidi oleks süsteem töökindel, jätkusuutlik, „taskukohane”, võrdne ja toimiks ümberjaotatavus. (Holzmann 2013, 4–11)

Ühte parimat pensionisüsteemi kõigile igal hetkel ei ole, pensionisüsteemi headus (kas jooksvalt finantseeritav, eelfinantseeritav või nende kombinatsioon) on riigiti ja ajati erinev. Barr ja Diamond lisavad, et unustada ei tohiks süsteemi muutmisel tekkivaid administratiivseid kulusid ja riskide muutusi (Barr, Diamond 2009, 16).

Kui pensionisüsteemi reformi tulemusena tekib põlvkondadevaheline ebavõrdsus, siis on oluline, kas selle ebavõrdsusega kaasnevad tööealiste kõrgemad maksud ehk kas neil tekib madalam elukvaliteet kui varasemal põlvkonnal (Takayama 2014, 110). Põlvkondadevahelisi jaotusi mõjutavad ka reformid, mis muudavad pensionisüsteemi aktuaarsemaks (rohkem palgast sõltuvaks) või vastupidi. Seega on oluline, kas pensionisüsteem on solidaarne (kõik saavad pensionit sama palju olenemata panusest), vahepealne või sõltub täielikult palgast. Näiteks Davies (2009, 135) leidis, et sissemaksest sõltuvatel pensionidel on madalam võrdsustav efekt kui varasemal defineeritud väljamaksega pensionisüsteemil. Vastupidisele tulemusele jõudsid Olaf van Vliet ja tema kaasautorid, kes uurisid 15 Euroopa riigi pensionite näitajaid aastatel 1995–2007 ja leidsid, et reformid ei ole suurendanud vanurite hulgas vaesusriski ega ebavõrdsust, kuid lisavad, et seni veel mitte (van Vliet et al 2011, 13). Võib aga arvata, et reformid ongi riikides suunatud järgmistele põlvkondadele ja seepärast pole reformide mõju tulemust veel näha.

Eelnevast võib kokku võtta, et põlvkondadevaheliste jaotuste erinevust tekitab jooksvalt finantseeritav pensionisüsteem, pensionisüsteemi sissemaksete suurendamine, väljamaksete vähendamine ja pensioniea tõstmine. Kuigi pensionireformid tekitavad põlvkondadevahelisi efekte, on vaja neid jagada nii, et iga põlvkond saaks siiski maksimaalse kasu, aga nõnda, et järgmised põlvkonnad ei saaks sellest kahjustatud.

Eestis tehtud pensionisüsteemi reformid

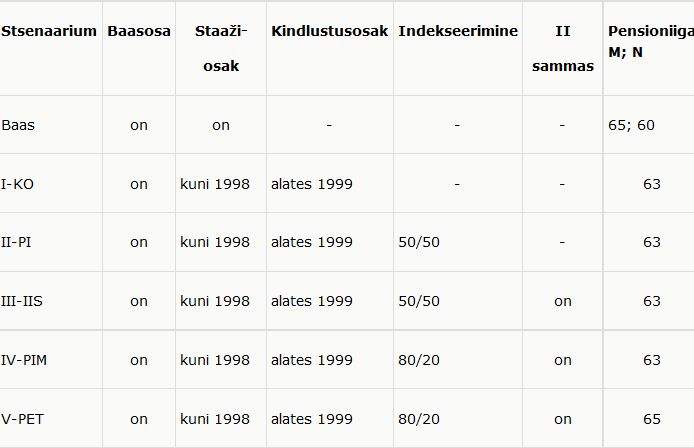

Artiklis analüüsitakse kuut stsenaariumit (vt tabel 1). Algseks seisuks on võetud enne 1999. aastat kehtinud pensionisüsteem, kus veel ei oldud I sammast jaotatud baas-, staažija kindlustusosaks. Vanaduspensioni suurus arvestati rahvapensioni määrast ja sinna liideti juurde iga staažiaasta eest 6,4 protsenti rahvapensioni määrast. (Riiklike elatusrahade … 1998) Esimese reformi (I-KO) aluseks on 1998. aastal vastu võetud seadus (Riikliku pensionikindlustuse seadus 1998), mille järgi aastast 2000 jagati I sammas kolmeks: baasosa, staažiosa ja kindlustusosa. Selle seadusega ühtlustati pensioniiga meestel ja naistel vanusele 63. Eelneva seaduse alusel hakati kindlustusosakuid arvestama alates aastast 1999, olenevalt inimese palgast ja sotsiaalmaksu laekumiselt leitud keskmisest palgast (Pensionikindlustusstaaži arvestamise juhend 2000). Teise reformina (II-PI) käsitleb autor 2000. aastal vastu võetud seaduse (Riikliku pensionikindlustuse … 2000) tulemust, et edaspidi ei määrata iga aasta eraldi seadusega baasosa ja aastahinde väärtusi, vaid need indekseeritakse. Indeks on aritmeetiline keskmine tarbijahinnaindeksist ja sotsiaalmaksu laekumise aastasest kasvust. Kolmanda reformina (III-IIS) käsitleb autor II samba pensionifondide alustamist 2002. aasta juulist. (Kogumispensionide seadus 2001) 2007. aastal võttis Riigikogu vastu seaduse (Riikliku pensionikindlustuse … 2007), millega muudeti indekseerimist – see on neljas reform (IV-PIM). Varasem aritmeetiline keskmine muudeti 80 protsendi ulatuses sõltuvaks sotsiaalmaksu laekumisest ja 20 protsenti ulatuses tarbijahinnaindeksist. Baasosa ja aastahinde indeksi kasvuosale lisati koefitsiendid (vastavalt 1,1 ja 0,9). Viienda reformina (V-PET) käsitleb autor pensioniea tõstmist 63. eluaastalt 65. eluaastale. See muudatus tehti 2010. aastal vastu võetud seadusega (Riikliku pensionikindlustuse …2010). Viies reform näitab olukorda, mis on 2014. aastal kehtiv pensionisüsteem.

Tabel 1. Põlvkondadevaheliste efektide hindamise reformid

Ülevaade varasematest töödest

Eestis ja Eesti kohta on tehtud hulk üldisi pensioniuuringuid. OECD avaldab üle aasta OECD ja G20 riikide võrdlevaid pensioninäitajaid nagu asendusmäär, pensionivarakordaja jt. Nendest aruannetest (üldine nimi on Pensions at a Glance) leiab Eesti esimest korda 2011. aastal (Pensions at a Glance 2011, 36). Igakordses aruandes keskendutakse spetsiifilisematele aspektidele, nt 2013. aastal olid lisaks üldistele pensioninäitajatele vaatluse all viimased pensionireformid ja nende mõju pensionäridele (Pensions at a Glance 2013, 3). OECD ülevaated ei anna riikidele soovitusi, vaid võrdlevad riike erinevate näitajate alusel ja toovad välja mõningaid erinevuste põhjuseid.

Eesti pensionisüsteemi arengutest ja nende põhjustest on teinud doktoritöö Lauri Leppik. Pensionisüsteemi reformimise põhjustena tõi Leppik välja ülemineku Nõukogude Liidu süsteemilt iseseisva vabariigi süsteemile, rahvastiku vananemise ja rohkem panusest sõltuvaks tegemise. Oma töös ta ei käsitlenud põhjalikult, kuidas muutub pension põlvkonna sees ja põlvkondade vahel. Tema vaatepunktiks on riik ehk kuidas suudab riik rahvastiku vananemise olukorras pensione maksta ja samas, kuidas ei jääks pensionärid vaesusriski. (Leppik 2006, 137–139)

Selle sajandi alguses on tehtud mitmesambalisele pensionisüsteemile ülemineku uuringuid. Kulu ja Reiljan on kahes analüüsis jõudnud järeldusele, et mitmesambaline pensionisüsteem ei ole lahenduseks ühiskonna vananemisest tekkinud probleemidele, sest pensionärid satuvad selle tulemusena vaesusriski, pensionisüsteemil on rohkem riske kui varem, samuti on see reform kõigutanud põlvkondadevahelist solidaarsuspõhimõtet (Reiljan, Kulu 2002, 29; Kulu, Reiljan 2004, 50–52). Ringa Raudla arutles oma magistritöös, kas kolmesambaline pensionisüsteem täidab eesmärke. Ta leidis, et kolmesambaline pensionisüsteem toob kaasa piiratud ümberjaotamist põlvkonnasiseselt ja seega tekib erineva sissetulekuga inimestel põlvkondadevaheline ebavõrdsus. Võimaliku positiivse mõjuna nimetab ta suuremat maksulaekumist, mis leiab aset siis, kui pensionireform mõjutab positiivselt tööjõuturgu ja majanduskasvu. Teine positiivne mõju võib olla maksudest kõrvalehiilimise vähendamine, sest inimesel on otsesem seos enda palga ja pensioniga. (Raudla 2004, 91–96) Kuna esimese samba pensionid on indekseeritud, siis praeguseid pensionäre ei mõjuta kuigi palju asjaolu, et sotsiaalmaksu sotsiaalkindlustuse osa, mis läheb praegustele pensionäridele pensionide maksmiseks, on vähenenud nelja protsendi võrra. Selline teguviis viib sotsiaalkindlustuse eelarve defitsiiti ja võib pärssida majandusarengut, kuid ei pruugi. Lauri Leppik ja Andres Võrk (2006, 133) on kirjutanud, et praegused töötajad panustavad rohkem ja peaksid hakkama saama kõrgemat pensionit, aga nende uuringust selgus, et tegelikult ei saa. Kui põlvkondadel on muutunud panustamine, siis tuleb analüüsida lisaks asendusmääradele ka meetodeid, mis arvestavad tehtud sissemakseid.

Eelnevad uuringud on tehtud ühe inimese näitel (tavaliselt inimese, kes uuringu aastal siseneb tööturule) või riigi seisukohalt. Eestis on vähe uuritud põlvkonnasiseseid ja põlvkondadevahelisi erinevusi. Põlvkonnasiseseid erinevusi uuris 2013. aastal Evelin Jõgi oma magistritöös. Ühe tulemusena selgus, et kui pensionide jaotuse ebavõrdsus suureneb, siis asendusmäärade jaotuse ebavõrdsus väheneb. Kes panustab rohkem, see ka saab rohkem. (Jõgi 2013, 85–87)

Kuna Eesti kohta ei ole põhjalikke põlvkondadevaheliste efektide uuringuid tehtud, siis tuleb töö autoril Eesti tulemusi võrrelda maailmas tehtutega. Alljärgnevalt on kirjeldatud maailmas tehtud uuringuid.

Pensionireformide põlvkondadevahelisi jaotuslikke mõjusid on arvutuslikult analüüsitud Saksamaal. Johannes Geyer ja Viktor Steiner (2014) uurisid mikrosimulatsioonimudeli abil, kuidas riikliku pensioni pikaajaliselt jätkusuutlikumaks muutmine mõjutab põlvkondade pensionide asendusmäärasid. Töö tulemusena selgus, et tulevased pensionärid võivad jääda vaesusriski, kui loodetakse ainult riiklikule pensionile. Vaesusriski jäämise põhjuseks on vanematel põlvkondadel pikemad töötuse perioodid ja toimunud pensionireform. Hans Fehr jt leidsid samuti, et pensionireform suurendab pensionäride vaesusriski ja suurendab tulevaste põlvkondade panustamist (Fehr et al 2012, 414–415).

Norra majanduse ja ka pensionisüsteemi jätkusuutlikkus oleneb suurel määral nafta ja maagaasi olemasolust ja hinnast. 2011. aastast muudeti Norra pensionisüsteemi indekseerimist vähem heldeks ja pensioniiga muudeti paindlikuks. Christian Hagist jt leidsid, et pensionireform muudab pensionisüsteemi jätkusuutlikuks ja see ei tekita põlvkondadevahelisi jaotuste erinevusi. Samuti leidsid nad, et pensionisüsteemi tuleb jätkuvalt reformida, et ära hoida suuri põlvkondadevahelise jaotuse erinevusi, sest ühel hetkel saavad Norral maavarad otsa. (Hagist et al 2011, 22) Mario Catalán, Jaime Guajardo ja Alexander W. Hoffmaister analüüsisid pensioniea tõstmise mõjusid Hispaania pensionisüsteemile ja ühe osana vaatlesid ka põlvkondadevahelisi jaotusi. Nad leidsid, et tõstes pensioniiga kahe aasta võrra aastal 2008, kaotavad selle tulemusena pensionis põlvkonnad, kes läksid tööle aastatel 1983–2002 ehk sünniaastaga 1961–1980. Nendest vanematel põlvkondadel ei muutunud midagi, nooremad põlvkonnad reformi tulemusena võitsid. (Catalán et al 2007, 19–28) Itaalias tõsteti 1990-ndatel pensioniiga viie aasta võrra, aga selle tulemit ei suudetud jaotada võrdselt põlvkondadele laiali (Lockwood, Manoli 2012, 12). Itaalias mindi üle NDC skeemile (notional defined-contribution scheme ehk fiktiivse sissemaksega määratud süsteem) 1995. aastal. Ülemineku põlvkondadevahelisi efekte uurisid Michele Belloni ja Carlo Maccheroni, kes leidsid, et reformi tulemusena muutusid põlvkonnad aktuaarselt võrdsemaks. Samuti leidsid nad, et Itaalia pensionisüsteemis peaks kasutatama suremustabeleid, et põlvkonnad muutuksid aktuaarselt võrdsemaks. Itaalia valitsus määrab pensionile mineva põlvkonna oodatava eluea igal aastal, aga üldiselt elavad põlvkonnad määratud elueast keskmiselt kauem. (Belloni, Maccheroni 2013, 661–662)

Kuigi riikidel on erinev makromajanduslik taust ja erinevad pensionisüsteemid, siis on leitud, et pensioniea tõstmisega võidavad põlvkonnad, kes pole veel tööd alustanud või hakkavad pensionile jääma. Kui muuta pensione rohkem palgast sõltuvaks (aktuaarsemaks), suureneb pensionäride võimalik vaesusrisk. Tulevastel pensionäridel on vaja rohkem panustada kui eelnevatel. Reformidega püütakse põlvkondadevahelist võimalikku ebavõrdsust sujuvalt jaotada eri põlvkondadele, aga alati pole seda suudetud teha (nt Itaalias). Ent reformide tulemusena pole inimesed hakanud oma pensioni pärast rohkem muretsema.

Uurimuse ülesehitus ja eeldused

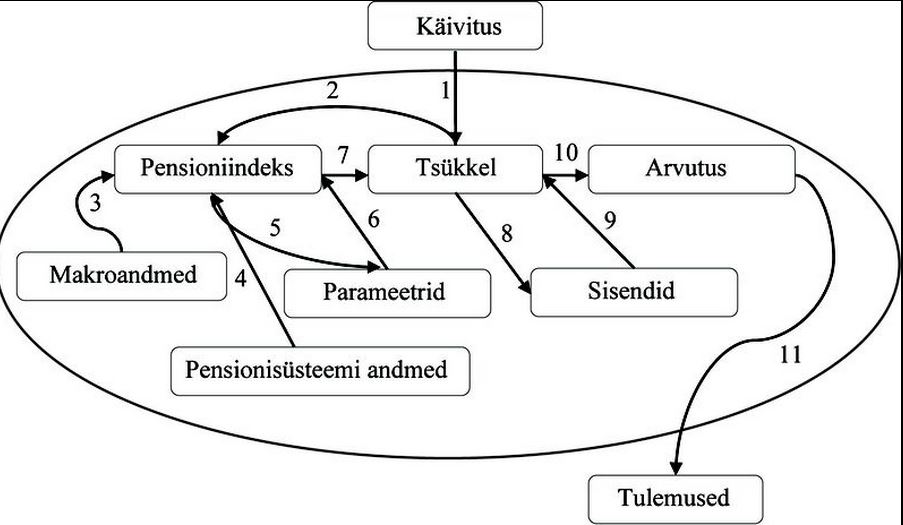

Artiklis kasutatakse analüüsimiseks Eesti pensionisüsteemi mudelit ESTPEN 1.0, mille on loonud artikli autor koostöös Poliitikauuringute Keskusega Praxis, kasutades programmi Stata. Pensionisüsteemi mudel koosneb kuuest tegevusdokumendist, kahest andmedokumendist ja tulemuste maatriksist (vt joonis 1). Oluline tegevusdokument on tsükkel, mis juhib kogu protsessi (võtab arvesse sisestatud andmed ja esitab tulemused ühe kogumina). Joonisel on nummerdatud mudeli töötamise järjekord.

Inimeste pensionit hinnatakse teoreetiliste asendusmäärade, sisemise tulususe ja nüüdispuhasväärtuse suhtarvuga. Teoreetiline asendusmäär hindab pensioni suhet viimasesse või keskmisesse palka, aga ei arvesta tehtud sisseja väljamakseid. Sisemise tulususe näitaja arvestab tehtud sissemakseid ja saadud väljamakseid ning hindab pensionit kui investeeringut. Kuna sisemine tulusus ei anna pensionieas hakkamasaamise kohta parimat tulemust, on vaja arvestada kõiki meetodeid koos, et saaks parima ülevaate just põlvkondade võrdluses.

Joonis 1. Pensionimudeli ESTPEN versiooni 1.0 toimimisviis

Allikas: Autori koostatud.

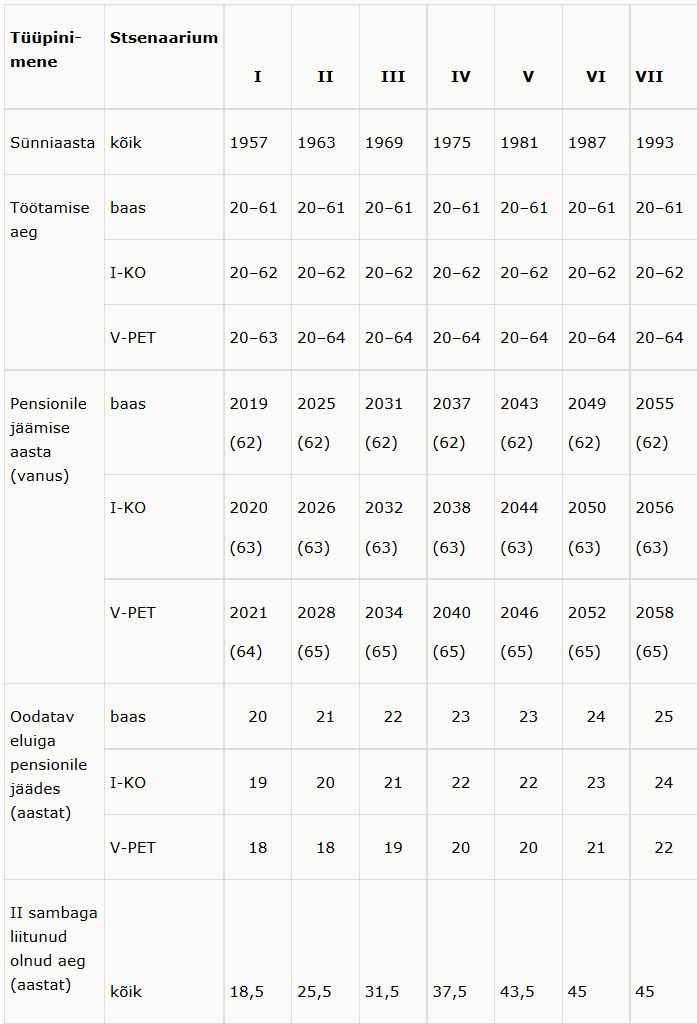

Analüüsis kasutatakse põlvkondadevaheliste efektide hindamiseks seitset tüüpinimest, kellel kõigil on erinev sünniaasta (vt tabel 2). Kõikidel tüüpinimestel on pensionid välja arvestatud erinevate palgatasemetega (kuus taset): 1/3 keskmisest brutopalgast, 2/3 keskmisest brutopalgast, keskmine brutopalk, 3/2 keskmisest brutopalgast, kahekordne brutopalk ja neljakordne brutopalk. Tüüpinimestel on erinev pensioniiga, sest reformidega on pensioniiga tõstetud vastavalt inimese sünniaastale. Esmalt võrdsustati meeste ja naiste pensioniiga 63 eluaasta peale (Riikliku pensionikindlustuse seadus 1998), enne seda oli meeste pensionile jäämise vanuseks 65 ja naistel 60 eluaastat (Riiklike elatusrahade … 1996). Kuna töös ei ole tüüpinimestel määratud sugu, siis kasutab autor pensioniea vanuste keskmist ja ümardab selle täisarvuni naiste pensioniea poole, sest pensioniealisi naisi on rohkem. 2010. aasta märtsis võttis Riigikogu vastu seaduse (Riikliku pensionikindlustuse … 2010), millega tõstetakse pensioniiga 2026. aastaks 65. eluaastale. Keskmine oodatav eluiga pensionile jäädes kasvab ja see on ümardatud täisarvuni. Artiklis kasutatavad oodatavad eluead on saadud Poliitikauuringute Keskuse Praxis sotsiaaleelarve mudeli pensionisüsteemi osamudelist (Võrk 2011), mis omakorda kasutab rahandusministeeriumi 2012. aasta suvel uuendatud makromajanduseeldusi ja Eurostati rahvastikuprognoose. Kui 1957. aastal sündinute (vanim põlvkond) keskmine oodatav eluiga on pensionile jäädes 18 aastat (pensioniiga 64 a), siis 1993. aastal sündinutel (noorim põlvkond) juba 22 aastat (pensioniiga 65 a). Tööle minemise vanuseks on võetud 20 eluaastat. Tüüpinimestel ei ole töötamises pause. Kõik tüüpinimesed on liitunud II sambaga (v.a reformides, kus II sammast pole) ja väljamakseid hakkavad inimesed saama annuiteetmaksena. Tüüpinimesed käitusid otsuste tegemisel nagu keskmine inimene, nad ei jätkanud 2010. aastal sissemakseid ja ei suurendanud aastateks 2014–2017 sissemakseid (Võrk, Paat-Ahi 2013, 11). II samba nominaaltootlusena on kasutatud kuni 2013. aastani keskmist II samba tootlust, alates 2014. aastast on reaaltootluseks arvestatud kaks ja pool protsenti ja annuiteetmakse nominaalintressiks kolm protsenti.

Tabel 2. Tüüpinimeste karakteristikud erinevate stsenaariumitega

Allikas: Autori koostatud.

Teoreetiline asendusmäär on kõige lihtsam viis inimese tulevase pensioni hindamiseks, sest see leitakse suhtena riigi keskmisesse või inimese viimasesse palka. Asendusmäärasid saab leida nii brutopalkadest kui ka netopalkadest. Pensionile jäämise hetkel leitud brutopensioni osakaal riigi keskmisest brutopalgast nimetatakse GRPL-iks (gross relative pension level). Kümme aastat pärast pensionile jäämist leitud brutopensioni osakaal sama aasta riigi keskmisest brutopalgast nimetatakse GRPL+10. Brutopensioni suuruse osakaalu inimese enda viimasesse palka nimetatakse GRR-iks (gross replacement rate). (Pensions at a Glance 2011, 118)

Sisemist tulusust ehk IRR-i (internal rate of return) kasutatakse üldiselt projektide tulususe hindamiseks. Sisemise tulususe leidmiseks on vaja teada investeeringuid projekti ja pärast projektist tekkivaid võimalikke tulusid. IRR näitab, millise diskonteerimismääraga oleks kulud ja tulud nullis. Kui IRR on positiivne suurus, siis saadakse projektist rohkem raha tagasi, kui sinna on investeeritud. Pensioni kogumist saab inimese seisukohast samuti vaadata kui investeerimisprojekti, aga siin on investeerimisprojektiks tulevane pension. Samas tuleb ka riigil jälgida inimestele pakutava pensioni sisemist tulusust. Kui valitsussektor pakub liiga kõrget IRR-i, siis ei ole pensionisüsteem jätkusuutlik ehk inimestele lubatakse liiga suuri pensione, mida ei suudeta rahastada.

Sisemist tulusust saab arvutada reaalväärtustelt ja ka nominaalväärtustelt. Reaalväärtustelt arvutamiseks on vaja varasemad hinnad ja ka tulevased rahavood ümber hinnata nüüdisväärtuseks. Samal ajal võivad tulevaste hindade prognoosimisel tekkida suured vead, seepärast on parem leida IRR nominaalväärtustelt. Sellisel juhul on võimalus võrrelda IRR-i nominaalse turuintressimääraga. Samuti peab arvutama siis IRR-i brutopensionilt (st enne makse, tervishoiuteenust ja hooldusteenust). (Schröder 2012, 318–319)

Teine võimalus, kuidas arvestada inimese kõiki pensionisüsteemi sisseja väljamakseid, on leida põlvkonnapõhine nüüdispuhasväärtus (NPV). Kuna NPV on rahalises vääringus ja artiklis võrreldakse põlvkondadevahelisi efekte, on vajadus viia NPV võrreldavaks eri põlvkondade vahel. Carlo Mazzaferro jt jagasid nüüdisväärtustatud pensionisüsteemi väljamaksed nüüdisväärtustatud pensionisüsteemi sissemaksetega. Selliselt leidsid nad nüüdisväärtuste suhte. Nüüdisväärtuse hindamise hetkeks on pensionile jäämise aasta. Kui tulemus on üle (alla) ühe, siis inimene saab rohkem (vähem) pensionisüsteemist tagasi kui panustab. Leitud nüüdispuhasväärtuste suhe on eri põlvkondadega võrreldav. (Mazzaferro et al 2012, 504)

Asendusmäärade negatiivseks omaduseks on näidata ühe hetke pensioni suhet keskmisesse või inimese viimasesse palka. Asendusmäärad ei arvesta pensionisüsteemi sissemakstud summasid ehk panust ja kõiki väljamakseid. Nende arvestamiseks kasutatakse sisemist tulusust ja nüüdispuhasväärtuste suhet. Sisemist tulusust on hea võrrelda turul pakutavate riskivabade instrumentidega või hoopis tarbijahinnaindeksiga. Ent sisemine tulusus ei loo seost pensionäri reaalse hakkamasaamisega pensionieas, vaid käsitlebki pensionit kui projekti. Nüüdispuhasväärtuse suhe näitab selgelt, kas inimene saab vastavalt oma panusele rohkem või vähem tagasi. Sarnaselt sisemise tulususega ei ole nüüdispuhasväärtuse suhtarvul seost pensionäri pensionieas hakkama saamisega. Seevastu lasevad sisemine tulusus ja nüüdispuhasväärtuste suhe paremini hinnata põlvkondadevahelisest võrdsust ja ebavõrdsust.

Tulemused

Põlvkondadevaheliste efektide analüüsi näitlikustavatel joonistel on põlvkondade kaupa esitatud erinevate meetodite ja palgatasemete tulemused. Jooniste paremaks jälgimiseks on reformide nimed jooniste legendis reastatud vastavalt tulemustele nii, et suurim tulemus on noorimal põlvkonnal kõige ülemine, järgmine tulemus teine jne.

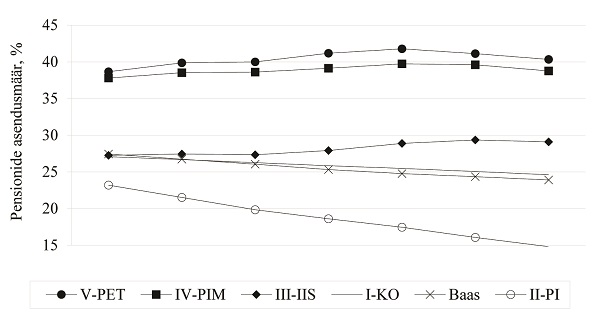

Keskmise palga saajale on reformid mõjunud kõikides põlvkondades hästi (v.a II-PI) (vt joonis 2). Kindlustusosaku loomine aitas tõsta kõikides põlvkondades GRPL-i, nooremates põlvkondades teistest natuke enam. Nagu madalapalgalistel, nii ka keskmise palga saajatel langeb teise reformi tulemusena GRPL ja enam nooremates põlvkondades. Vanemates põlvkondades tasandab II samba loomine algse pensioniindeksi loomise, nooremates põlvkondades tõuseb GRPL baasstsenaariumi GRPL-ist kõrgemale, saavutades peaaegu 30 protsendi taseme. Neljas reform tõstab kõikides põlvkondades GRPL-i ligikaudu 10 protsendi võrra ja põlvkondade võrdluses hakkavad kõik keskmise palga teenijad saama pensioni 38 protsenti keskmisest palgast. Pensioniea tõstmine mõjub vähesel määral positiivselt vanimale põlvkonnale, kuid järgnevates põlvkondades on pensioni suurenemine sarnane. Seega keskmise palga saaja pensioni suurusele on positiivselt mõjunud II samba loomine, pensioniindeksi muutmine (80/20) ja vähesel määral ka pensioniea tõstmine.

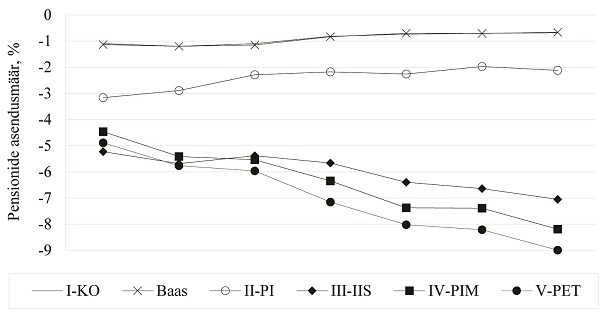

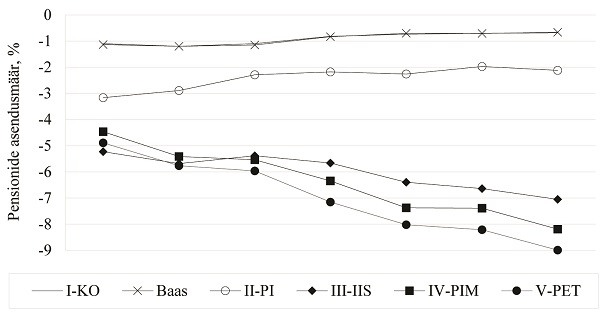

Keskmise palga saajal langeb pensioni asendusmäär kümne aastaga kõige vähem baasstsenaariumis ja esimese reformiga (vt joonis 3). Nendel kahel stsenaariumil on langus sama, sest nende väärtus muutub samas mahus (92,4% palgakasvust). Teise reformiga kaotavad vanemad põlvkonnad kümne aastaga noorematest rohkem. Alates kolmandast reformist langeb pension põlvkondade võrdluses enam noorematel. Kuna II samba väljamaksed tehakse annuiteedina, siis sinna on sisse arvestatud algusest peale intress ja seega väljamakse summa ajas ei muutu. Kuna kogumispensioni väljamakse summa ei muutu, siis kümne aastaga kaotavad enim need põlvkonnad, kes on pikemalt olnud II sambaga liitunud. Seega mida noorem põlvkond, seda rohkem pensioni asendusmäär kümne aastaga langeb.

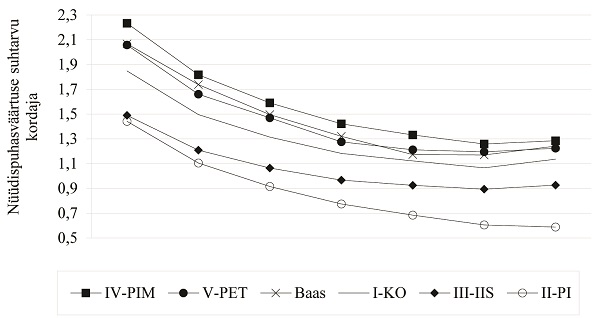

Keskmise palga saajate sisemine tulusus ei ole nii suur, et ületaks enamikul juhtudel 10-aastase Saksamaa võlakirja tulusust nagu see on miinimumpalga saajatel (vt joonis 4). Ainult neljandal reformil on igas põlvkonnas kõrgem sisemine tulusus kui Saksamaa 10-aastasel võlakirjal. Kui miinimumpalgaga oli teise reformi mõnel põlvkonnal kasulikum investeerida Saksamaa võlakirja kui pensionisüsteemi, siis keskmise palga saajatel on sisemine tulusus Saksamaa võlakirja tootlusest madalam teise ja kolmanda reformiga peaaegu kõikides põlvkondades. Kui GRPL neljandal ja viiendal reformil põlvkondade lõikes pigem tõuseb, siis sisemine tulusus ikkagi langeb, sest nooremad põlvkonnad panustavad ka eelfinantseeritavasse süsteemi. Nüüdispuhasväärtuse suhtarv ikkagi väheneb (vt joonis 5). Neljanda reformiga oleks olnud kõikides põlvkondades suurim NPVR-i väärtus, kuid vanemates põlvkondades on see suurem kui nooremates põlvkondades. Neljanda ja viienda reformi erinevus on pensioniea tõus ehk keskmise palgaga inimene saab pensioniea tõusust suurema pensioni, aga kokkuvõttes tagasi saab ikkagi vähem. Noorimal põlvkonnal on võrreldes eelneva põlvkonnaga väike NPVR-i tõus. Esimene reform liigub sarnaselt neljanda ja viienda reformiga, aga on igas põlvkonnas madalam. Esimese, neljanda ja viienda reformiga saavad kõik põlvkonnad rohkem pensionisüsteemist tagasi, kui nad sinna panustavad, aga nooremad põlvkonnad vähem kui vanemad põlvkonnad. Teise reformiga saavad kõik põlvkonnad alates 1969. aastast vähem pensionisüsteemist tagasi, kui nad sinna panustavad. II samba loomine aitab vähendada nooremate põlvkondade pensionisüsteemile pealemaksmist.

Joonis 2. Keskmise palga saaja reformide võrdlus põlvkondade vahel pensionile jäämise hetkel (brutopensioni osakaal keskmisest palgast)

Allikas: Autori koostatud.

Joonis 3. Keskmise palga saaja reformide võrdlus põlvkondade vahel, GRPL10-st on lahutatud GRPL

Allikas: Autori koostatud.

Joonis 4. Keskmise palga saaja reformide võrdlus põlvkondade vahel (sisemine tulusus)

Allikas: Autori koostatud.

Joonis 5. Keskmise palga saaja reformide võrdlus põlvkondade vahel (nüüdispuhasväärtuse suhtarv)

Allikas: Autori koostatud.

Kõikides põlvkondades miinimumpalga saaja brutopensioni osakaal keskmisest palgast (GRPL) langeb ja seda iga reformi puhul. Kõrgeim asendusmäär oleks neil baasstsenaariumis, sest see stsenaarium ei olenenud sissemaksest. Kohustusliku kogumispensioni loomine leevendas nooremate põlvkondade madalapalgalistel pensioniindeksi loomise negatiivset mõju. Pensioniindeksi muutmine rohkem sotsiaalmaksust sõltuvaks ja baasosa olulisuse suurendamine tõstab GRPL-i baasstsenaariumiga sarnasele tasemele ning vanimas põlvkonnas saab inimene veelgi suurema asendusmäära kui baasstsenaariumis. Nooremad põlvkonnad saavad siiski kolme kuni nelja protsendi võrra madalamat pensioni asendusmäära, kui baasstsenaariumiga oleks saanud. Viies reform ehk pensioniea tõstmine madalapalgalistele suurt pensionivõitu ei anna, aga põlvkondade lõikes on muutus võrdne.

Kui miinimumpalga saaja puhul arvestada kõiki sisseja väljamakseid, siis parim tootlus on neil baasstsenaariumis (madalam pensioniiga ja suurim pension). Vanemate põlvkondade sisemine tulusus on riskivabast investeeringust (Saksamaa 10-aastane võlakiri) nelja kuni seitsme protsendi võrra kõrgem kõikide reformide puhul. Kuna nooremad põlvkonnad peavad vanematest põlvkondadest rohkem panustama, siis nende sisemine tulusus on palju madalam kui vanematel põlvkondadel. Põlvkondade võrdluses ei oleks olnud miinimumpalgaga inimesed võrdses seisus ühegi reformiga, sest kõikide reformide IRR ja NPVR langevad. Ent sisemine tulusus on põlvkondade võrdluses ikkagi kõrgem kui Saksamaa 10-aastase võlakirja tootlus.

Kahekordse keskmise palga saajal on reformid tõstnud asendusmäärasid rohkem nooremates põlvkondades, sest nooremad põlvkonnad saavad pikemalt koguda vara kohustuslikku kogumispensionisse ja see vara saab pikemalt akumuleeruda. Sarnaselt teiste palgatasemetega on pensioniea tõstmine vanimas põlvkonnas vähem kasulik kui teistes, aga selline olukord on tingitud sellest, et vanimal põlvkonnal ei tõuse pensioniiga kahe aasta, vaid ühe aasta võrra. Sisemine tulusus on kõikide reformidega madalam kui Saksamaa 10-aastane võlakiri ehk inimesel oleks kasulikum investeerida sinna kui Eesti pensionisüsteemi (arvesse ei ole võetud muid pensionisüsteemi hüvesid).

Reformid on asendusmäärade järgi olnud kasulikumad keskmise palga saajale nooremates põlvkondades. Ent kümme aastat pärast pensionile jäämist vähenevad enim nooremate põlvkondade pensionid, mis on seotud II sambaga, sest töös on kasutatud annuiteeti, mis ei muutu ja seega ei ole see kaitstud inflatsiooni ega keskmise palga kasvu vastu. Nii nagu miinimumpalga saajale, on ka keskmise palga saajale teine reform kahjulik, sest selle reformiga maksab keskmise palga saaja rohkem sissemakseid, kui saab pensionieas tagasi. Pensioniea tõstmine annab kõrgema pensioni asendusmäära nooremates põlvkondades, aga sisemine tulusus langeb, sest selle tulemusena on rohkem sissemakseid ja vähem väljamakseid.

Eesti tulemusi teiste riikide omadega võrreldes hakkavad nooremad põlvkonnad rohkem panustama sarnaselt Saksamaaga. Kuigi Eestis ei ole NDC pensionisüsteemi, siis sarnaselt Itaaliaga on Eesti pensionisüsteem muutunud aktuaalsemaks.

Järeldused

Nooremate põlvkondade madalapalgalised on reformide tulemusena pensionide asendusmääras kaotanud. Esimesed kaks reformi (kindlustusosaku ja pensioniindeksi kasutuselevõtt) mõjusid põlvkondadele pensionit vähendavalt. Edasised reformid on pensionite taset tõstnud, aga baasstsenaarium (kuni 1998. aastani kehtinud pensionisüsteem) oleks olnud madalapalgalistele siiski parem. Samuti on reformide tulemusena suurenenud põlvkondadevaheline ebavõrdsus – nooremad põlvkonnad hakkavad vähem pensionit saama.

Nooremate põlvkondade kahjuks langeb ka sisemine tulusus, aga on siiski üle riskivaba instrumendi tootluse, sest I sammas on piisavalt ümberjaotav ja II samba reaaltootluse eelduseks oli kaks ja pool protsenti.

Keskmise ja sellest kõrgema palga saajad noorematest põlvkondadest hakkavad saama kolme viimase reformiga (II samba loomine, pensioniindeksi muutmine rohkem sotsiaalmaksu laekumisest sõltuvaks ja pensioniea tõstmine) kõrgemat pensioni kui baasstsenaariumis. Sisemine tulusus põlvkondade võrdluses langeb, sest nooremad põlvkonnad panustavad rohkem. Seevastu asendusmäärad põlvkondadevahelises võrdluses noorematel põlvkondadel tõusevad (v.a pensioniindeksi loomise reformiga, kus põlvkondade võrdluses asendusmäär langeb). Kui teist sammast ei oleks loodud ja pensioniindeksit poleks muudetud (sotsiaalmaksust rohkem sõltuv ja baasosa kiirem kasv), siis nooremad põlvkonnad maksaksid pensionisüsteemile peale, s.t saaksid inflatsiooniga korrigeeritud raha vähem tagasi, kui nad panustavad. Reformide tulemusena on pensionisüsteem muutunud aktuaarsemaks, sest põlvkondades on palgatasemete vaheline sisemine tulusus muutunud sarnasemaks ehk inimesed saavad oma panusele rohkem vastavat tulemust ehk pensioni. Samuti on 2014. aastal kehtiva pensionisüsteemi sisemine tulusus põlvkondade vahel pidevalt vähenenud nagu ka „riskivabaks” peetavate võlakirjade tootlus ehk pensionisüsteemi tootlus on kooskõlas üldise tootluse tasemega.

Kauem töötamise kasulikkus ei olene niivõrd põlvkonnast, kuivõrd pigem palgatasemest. Kui tõsta kõigil pensioniiga, siis suurema asendusmäära saavad kõikide põlvkondade keskmisest kõrgema palgaga inimesed. Samal ajal sisemist tulusust langetab kauem töötamine vanematel põlvkondadel rohkem kui noorematel põlvkondadel.

Kasutatud kirjandus

- Barr, N., Diamond, P. (2009). Reforming pensions. – CESifo Working Paper, no 2523.

- Belloni, M., Maccheroni, C. (2013). Actuarial fairness when longevity increases: An evaluation of the Italian pension system. – The Geneva Papers on Risk and Insurance-Issues and Practice, vol 38, no 4, pp 638–674. – http://fileserver.carloalberto.org/cerp/wp_47rev.pdf

- Catalán, M., Guajardo, J., Hoffmaister, A. W. (2007). Coping with Spain’s Aging: Retirement Rules and Incentives. Washington: International Monetary Fund.

- Davies, J. B. (2009). Wealth and Economic Inequality. – W. Salverda, B. Nolan, T. M. Smeeding (eds). The Oxford Handbook of Economic Inequality. New York: Oxford University Press, 127–149.

- Fehr, H., Kallweit, M., Kindermann, F. (2012). Pension reform with variable retirement age – A simulation analysis for Germany. – Journal of Pension Economics and Finance, vol 11, no 3, pp 389–417. – http://journals.cambridge.org/action/displayAbstract?fromPage=online&aid=8637452

- Geyer, J., Steiner, V. (2014). Future public pensions and changing employment patterns across birth cohort. – Journal of Pension Economic and Finance, vol 13, issue 2, pp 1–38. – http://journals.cambridge.org/action/displayFulltext? type=1&fid=9187106&jid=PEF&volumeId=13&issueId=02&aid=9187103

- Hagist, C., Raffelhüschen, B., Risa, A. E., Vårdal, E. (2011). Long-Term Fiscal Effects of Public Pension Reform in Norway: A Generational Accounting Analysis. – Research Center for Generational Contracts, University of Freiburg, Discussion Paper, no 49. – http://www.econstor.eu/bitstream/10419/45788/1/661620085.pdf

- Holzmann, R. (2013). Global pension systems and their reform: Worldwide drivers, trends and challenges. – International Social Security Review, vol 66, no 2. – http://onlinelibrary.wiley.com.ezproxy.utlib.ee/doi/10.1111/ issr.12007/abstract

- Holzmann, R., Hinz, R., von Gersdorff, H., Gill, I., Impavido, G., Musalem, A. R., Rutkowski, M., Palacios, R., Sin, Y., Subbarao, K., Schwarz, A. (2005). Old-Age Income Support in the Twenty-first Century: An International Perspective on Pension Systems and Reform. Washington, DC: World Bank. – http://www.un.org/chinese/esa/ageing/pdf/HolzmannHinz_OldAgeSupport.pdf

- Jousten, A. (2007). Public Pension Reform: A Primer. Washington: International Monetary Fund.

- Jõgi, E. (2013). Eesti pensionisüsteemi reformide jaotuslike mõjude hindamine kohordisimulatsioonimeetodi abil. Magistritöö. Tartu: Tartu Ülikool, rahvamajanduse instituut.

- Kogumispensionide seadus (2001). Riigi Teataja I, 12.09.2001, 79, 480. – https://www.riigiteataja.ee/akt/73174

- Kulu, L., Reiljan, J. (2004). Old-Age Pension Reform in Estonia on the Basis of the World Bank’s Multi-Pillar Approach. Tartu: Tartu University Press.

- Leppik, L. (2006). Transformation of the Estonian Pension System: Policy Choices and Policy Outcomes. PhD diss. Tallinn: Tallinn University.

- Leppik, L., Võrk, A. (2006). Pension Reform in Estonia. – E. Fultz (ed). Pension Reform in the Baltic States. Budabest: International Labour Office, pp 17–141.

- Lockwood, L., Manoli, D. (2012). Intergenerational Risk Sharing and the Effects of Social Secutrity Reform. – http://www.nber.org/aging/rrc/papers/onb12-17.pdf

- Mazzaferro, C., Morciano, M., Savegnago, M. (2012). Differential mortality and redistribution in the Italian notional defined contribution system. – Journal of Pension Economics and Finance, vol 11, no 4, pp 500–530. – journals. cambridge.org/abstract_S1474747212000091

- Pensionikindlustusstaaži arvestamise juhend (2000). Riigi Teataja I, 21.03.2000, 24, 138. – https://www.riigiteataja.ee/akt/71866

- Pensions (2014). Eurostat (seisuga 07.11.2014) (spr_exp_pens).

- Pension Spending (2014). OECD. (seisuga 10.11.2014)

- Pensions at a Glance 2011: Retirement-Income Systems in OECD and G20 Countries (2011). OECD Publishing. – http://www.oecd-ilibrary.org/finance-and-investment/pensions-at-a-glance-2011_pension_glance-2011-en

- Pensions at a Glance 2013: OECD and G20 Indicators (2013). OECD Publishing. – http://www.oecd-ilibrary.org/ finance-and-investment/oecd-pensions-at-a-glance_19991363

- Piirits, M. (2014). Eesti pensionisüsteemi reformide põlvkondadevaheliste efektide analüüs simulatsioonimeetodi abil. Magistritöö. Tartu: Tartu Ülikooli Rahvamajanduse instituut. – http://dspace.utlib.ee/dspace/bitstream/hand- le/10062/42411/piirits_magnus.pdf?sequence=1

- Raudla, R. (2004). Analysis of Pension Reforms Establishing Multi-Pillar Schemes: The Case of Estonia. Master Thesis. University of Tartu.

- Reiljan, J., Kulu, L. (2002). Siirderiikide pensionisüsteemide reformi majanduslikud aspektid Euroopa Liiduga ühinemise eel. Tartu: Tartu Ülikooli Kirjastus.

- Riiklike elatusrahade seaduse, soodustingimustel vanaduspensionide seaduse ja väljateenitud aastate pensionide seaduse muutmise seadus (1998). Riigi Teataja I, 25.11.1998, 107, 1767. – https://www.riigiteataja.ee/akt/76556

- Riiklike elatusrahade seaduse, soodustingimustel vanaduspensione ja väljateenitud aastate pensione käsitlevate õigusaktide muutmise ja täiendamise seadus (1996). Riigi Teataja I, 20.03.1996, 22, 437. – https://www.riigiteataja. ee/akt/31159

- Riikliku pensionikindlustuse seadus (1998). Riigi Teataja I, 26.06.1998, 64, 1009. – https://www.riigiteataja.ee/akt/75752, Riikliku pensionikindlustuse seaduse ja kogumispensionide seaduse muutmise seadus (2007). Riigi Teataja I, 14.11.2007, 62, 395. – https://www.riigiteataja.ee/akt/12888450

- Riikliku pensionikindlustuse seaduse muutmise ja sellega seonduvalt teiste seaduste muutmise seadus (2010). Riigi Teataja I, 07.04.2010, 18, 97. – https://www.riigiteataja.ee/akt/13307470

- Riikliku pensionikindlustuse seaduse muutmise seadus (2000). Riigi Teataja I, 13.12.2000, 102, 674. – https://www.riigiteataja.ee/akt/72570

- Schröder, C. (2012). Profitability of pension contributions – Evidence from real-life employment biographies. – Journal of Pension Economics and Finance, vol 11, no 3, pp 311–336.

- Takayama, N. (2014). Intergenerational Equity and the Gender Gap in Pension Issues. – B. Clements, F. Eich, S. Gupta (eds). Equitable and Sustainable Pension Systems: Challenges and Experience. Washington D.C.: IMF, pp 101–116.

- van Vliet, O., Been, J., Caminada, K., Goudswaard, K. (2011). Pension reform and income inequality among the elderly in 15 European countries. – Munich Personal RePEc Archive, Paper no 32940. – https://mpra.ub.uni-muenchen.de/32940/

- Võrk, A., Paat-Ahi, G. (2013). Country Document 2013: Pensions, Health and Long-Term Care: ASISP. – http://socialprotection.eu/files_db/1372/EE_asisp_CD13.pdf

- Võrk, A. (2011). Praxise pensionimudeli juhendmaterjal. Poliitikauuringute Keskus Praxis. (avaldamata)

- Whiteford, P., Whitehouse, E. (2006). Pension challenges and pension reforms in OECD countries. – Oxford Review of Economic Policy, vol 22, no 1, pp 78–94. – www.researchgate.net/publication/5216321_Pension_Chal- lenges_and_Pension_Reforms_in_Oecd_Countries/file/9fcfd508442e32b1b3.pdf

*Eelretsenseeritud artikkel.