Mis on ökoloogiline maksureform ja miks on seda vaja?

-

Keskkonnaministeeriumi keskkonnaökonoomika peaspetsialist

-

Rahandusministeeriumi kaudsete maksude talituse juhataja, Tallinna Ülikooli magistrant

Ökoloogilise maksureformi eesmärk on tööjõumaksude vähendamine ja keskkonnamaksude tõstmine, see tähendab eelkõige olemasolevate keskkonnatasude tõstmist ja uute maksude kehtestamist, sest tööjõumakse on suures osas juba vähendatud.

Viimastel kümnenditel on kogu maailma teadlased ja poliitikud hakanud varasemast rohkem tähelepanu pöörama ümbritseva looduskeskkonna kaitsele, rakendades tavapäraste piirangute ja kontrollimehhanismide kõrval majanduslikke meetmeid, sealhulgas keskkonnamakse. Veelgi enam, aina rohkem räägitakse fiskaalpoliitika rakendamisest keskkonnakaitse soodustamiseks, märkides muu hulgas võimalikku kasu keskkonnakahjulike subsiidiumide kaotamisest ning positiivset mõju ökoloogilise maksureformi rakendamisest.

Ökoloogiline maksureform tähendab maksusüsteemi ümberkorraldamist, et maksustada rohkem keskkonnakahjulikku tegevust, mis kaasneb loodusvarade tarbimisega, ning vähendada samal ajal eelkõige tööjõu maksustamist (Rahandusministeerium 2005). Ökoloogilise maksureformi arukas rakendamine aitab vaieldamatult keskkonnakaitset tõhusamaks muuta, kuigi teisest küljest heidetakse sellisele maksureformile ette halba mõju ettevõtete konkurentsivõimele ning sellest lähtuvat töökohtade kadumist. Samuti peetakse taunimisväärseks keskkonnamaksude üldist regressiivset mõju sissetulekute jaotusele riigis. See tähendab seda, et majandusteooriast lähtuvalt on madalama sissetulekuga inimesed maksustatud suhteliselt enam kui kõrgema sissetulekuga inimesed, sest maksuobjekt on eeskätt tarbekaubad, mida väiksema sissetulekuga perekonnad tarbivad suhteliselt palju (Cornwell, Creedy 1996).

Artikli eesmärk on selgitada, mida kujutab ökoloogiline maksureform nii teooria kui ka praktika seisukohast, avada reformi põhimõisteid ja tähtsaimaid teoreetilisi aspekte, kirjeldada, mis eesmärgil on ühes või teises riigis (näiteks Rootsis ja Saksamaal) ökoloogilist maksureformi rakendatud. Enam tähelepanu pööratakse Eestis kavandatavale ökoloogilisele maksureformile, mille alused valitsus käesoleva aasta 7. juulil (Rahandusministeerium 2005) heaks kiitis. Kirjeldatakse selle eesmärki, elluviimise põhimõtteid ja ajakava, meetmeid ning oodatavaid tulemusi nii keskkonnakaitselistest kui ka majanduslikest, sotsiaalsetest ja rahanduslik-eelarvelisest aspektidest lähtudes.

Keskkonnakaitselised majandushoovad

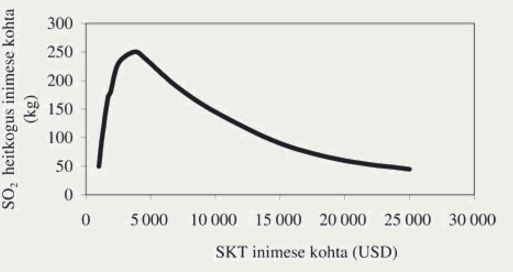

Majanduskasvuga kaasneb tahes-tahtmata varasemast suurem loodusvarade kasutamine pidevalt kasvava energiavajaduse rahuldamiseks. Majandusteadlased kasutavad majandusarengu ja keskkonnakasutuse omavaheliste suhete kirjeldamiseks keskkonnakaitselist Kuznetsi kõverat. Selle Gene Grossmani ja Alan B. Kruegeri poolt 1991. aastal esitletud teooria kohaselt valitseb majanduskasvu ja keskkonnaseisundi vahel teatud seaduspärasus. See tähendab, et on võimalik joonistada tagurpidi u-kujuline graafik, mis näitab, kuidas majanduse arenedes keskkonnaseisund algul halveneb, kuni teatud hetkel pöördub positiivsesse suunda. Näiteks on mitmekülgselt analüüsitud sisemajanduse kogutoodangu (SKT) tõusu mõju välisõhku heidetud saasteainete heitkogustele ning leitud, et vähearenenud riikides on koormus keskkonnale üldjoontes madal, s.t saastetase väike (Arrow et al 1995; Stern 2003).

Mida rohkem areneb majandus, kasvavad tootmisvõimsused ning areneb transpordisektor ja tõuseb SKT, seda suurem on surve looduskeskkonnale. Selline tendents kestab, kuni riik jõuab majanduslikult ja ideoloogiliselt teatud tasemele, kus hakatakse taas väärtustama puhast elukeskkonda ning seaduse tasemel rakendatakse regulatsioone saastuse kontrolliks ja loodusvarade säästlikumaks kasutamiseks. Sellest hetkest alates pöördub keskkonnakaitseline Kuznetsi kõver tagasi, näidates, et koormust keskkonnale on võimalik vähendada ka majandusarengu tingimustes (vt joonis 1, Ameerika näitel).

Joonis 1. Kuznetsi keskkonnakõver SO2 näitel

ALLIKAS: Stern 2003.

Keskkonnakaitselised majandushoovad – tavaliselt keskkonnatasud ja -maksud – koguvad maailmas järjest rohkem populaarsust. Vahemärkuse korras ei saa jätta lisamata, et tihtipeale aetakse segi kaks mõistet. Maks on riigi poolt riigi kasuks kehtestatud kohustuslik makse, mis maksumaksjale otsest kasu ei anna. Maksu iseärasused on kohustuslikkus ja vastuteene puudumine. Tasu iseärasus on vastuteene olemasolu (Ulst, Hanson 1996).

Tasude ja maksude kaudu on võimalik tõhusalt rakendada põhimõtet: saastaja maksab. Kuna enamiku riikide maksupoliitikas on valitsev suundumus ettevõtlust soosiva maksukliima loomine, siis maksustatakse järjest aktiivsemalt tarbimist ja saastamist ning vähendatakse otseseid makse (tulu- ja sotsiaalmakse).

Ettevõtjate tulumaksumäära langus on üldine suundumus, mis Euroopas on eriti märgatav Euroopa Liidu laienemisega seoses. Uute liikmesriikide atraktiivsed maksusüsteemid on sundinud maksumäärasid langetama ka vanu konservatiivseid liikmesriike. Võrreldes nominaalsete maksumäärade muutusega, on maksukoormus muutunud siiski suhteliselt vähe. See viib järeldusele, et viimase kümne aasta jooksul on toimunud muudatused eeskätt maksusüsteemide struktuurides.

Arenenud riikides on kaudsete maksude osakaal hakanud tõusma tööjõumaksude alandamise tulemusena. Samas on kasvanud keskkonnamaksude osa. 2004. aastal oli Euroopa Liidu 25 riigi keskmine kaudsete maksude osakaal 33,8% – kõige kõrgem Küprosel (49,4%) ja Ungaris (42,3%) ning kõige madalam Belgias (28,8%) ja Saksamaal (29,7%). Eestis on kaudsete maksude osa viimaseil aastail (2003. ja 2004. a) 31%. Keskkonnamaksude osakaal on paljudes riikides suurenenud, näiteks Soomes 12,4%-ni maksutuludest 2004. aastal. Kaudsete maksude osa on Taanis, Saksamaal, Itaalias, Hollandis, Rootsis ja Soomes tõusnud eelkõige ökoloogilise maksureformi elluviimise tõttu (European Commission 2004).

Hinna kaudu muutuste teele

Ühtset ökoloogilise maksureformi (ingl. k. tavaliselt ecological või environmental tax reform) definitsiooni anda ei ole lihtne. Igas ökoloogilist maksureformi tegevas riigis on mõnevõrra erinev maksusüsteem ning sootuks erinevad lahendamist vajavad keskkonnaprobleemid. Tavaliselt on üldine eesmärk muuta olemasolevat maksusüsteemi selliselt, et majandussubjektide käitumist mõjutades edendada keskkonnakaitset. Seega võib ökoloogilise maksureformina käsitleda “olemasolevate maksude korrigeerimist selliselt, et maksud muutuvad maksustatava toote/teenuse keskkonnamõjust sõltuvaks” (Ecological Fiscal … 2005).

Lihtsamalt öeldes on ökoloogilise maksureformi põhiidee tööjõumaksude vähendamine ja keskkonnamaksude tõstmine. Keskkonnasõbralikud tooted ja teenused oleksid maksustatud madalamalt kui nende keskkonnakahjulikud alternatiivid. Seega on hinna, s.t tarbija rahakoti kaudu võimalik mõjutada näiteks fossiilsete kütuste asemel rohkem biokütuseid kasutama. Samuti muutub märgatavalt kallimaks saastavate ja ressurssi raiskavate toodete tootmine ning looduskeskkonna arvelt saadavat kasumit korrigeeritakse tootmisprotsessis või toote elutsükli lõpus tekkiva keskkonnamõju järgi.

Nagu eespool öeldud, rajaneb ökoloogiline maksureform ühelt poolt keskkonnamaksudel, teiselt poolt tööjõumaksudel. Reformi raames võib kasutada nii olemasolevate keskkonnamaksude korrigeerimist kui ka uute, keskkonnakoormuse vähendamist soodustavate maksude kehtestamist.

Majandusteoorias selgitatakse keskkonnatasude rakendamist loodusvarade kasutamise ja saastamisega tekkivate väliskulude sisestamisega toodete hinda, et panna saastaja maksma tekitatud keskkonnakahju eest. Keskkonnatasude kaudu suureneb keskkonnakahjulike toodete hind ning tarbijad hakkavad eelistama odavamat ja keskkonnasõbralikumat toodet. Tarbijate ostukäitumine mõjutab otseselt tootjaid, kes peavad leidma loodussõbralikumaid alternatiive, et oma tootmiskulusid madalamal hoida ning konkurentsis püsida. Seega suunatakse ettevõtteid keskkonnatasude abil turumehhanismi (ehk hinna) kaudu loodussõbralikumale teele.

Keskkonnamaksudel on innovatiivsust toetav efekt. Tihtipeale pole ettevõtetel finantspiitsata motivatsiooni uute tehniliste lahenduste väljatöötamiseks. Samas näitavad mitmed kogemused, et keskkonnakaitseprobleemi saab muuta ettevõttele lisatulu toovaks lahenduseks. Näiteks töödeldakse tülikad jäätmed prügilas ladustamise asemel muudes tootmisprotsessides kasutatavaks toormaterjaliks või kasutatakse tootmisprotsessis tekkivat tervisele ohtlikku gaasi soojuse tootmiseks.

Keskkonnapoliitika majandushoovad

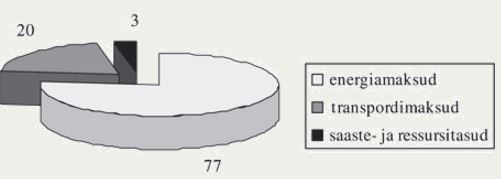

Keskkonnamaksud jaotatakse rahvusvaheliselt tunnustatud alustel nelja kategooriasse (UN 2003, 216):

- energiamaksud (sealhulgas kütuseaktsiis), mis annavad näiteks Euroopa Liidu riikides 77% ringis kogu keskkonnamaksude eelarvetulust ja 5,1% kogu maksutulust (European Commission 2004);

- transpordimaksud (automaksud) annavad 20% ringis keskkonnamaksude eelarvetulust;

- saastemaksud;

- ressursimaksud.

Energiamaksud on selliste energiatoodete maksud, mida kasutatakse nii mootorikütuse kui ka kütteainena. Peamised energiatooted on bensiin ja diislikütus, kõik mineraalõlid, maagaas, kivisüsi (põlevkivi) ja elekter. CO2 -maks arvatakse energiamaksude, mitte saastemaksude alla, sest see on tavaliselt osa kütuseaktsiisist ja annab muude saastemaksudega võrreldes märgatavat eelarvetulu. Eestis kehtiv saastetasu sõltub samuti energiatoodete kasutamise mahust. Kuna saastetasu määr on kehtestatud ühe tonni õhku paisatava CO2 kohta, siis maksukohustuse leidmiseks taandatakse kasutatavad kütusekogused CO2 -kogusteks. Eestis ei maksustata saastetasuga transpordivahendeist erituvaid heitmeid, nagu seda tehakse näiteks Rootsis CO2 -maksu lisamisega mootorikütuste hinnale. Sellest lähtudes ei ole Eestis praegust CO2 -saastetasu energiamaksude alla liigitatud, kuigi peaks olema.

Transpordimaksudega maksustatakse transpordivahendite omamist ja kasutamist. Selle hulka kuulub ka reisijate transpordimaks (näiteks lennureisi maks), kui see keskkonnamaksu määratluse alla mahub. Et mitte segi ajada energiamaksudega, mille alla liigitub peamise osa andev kütuseaktsiis, võiks transpordimakse nimetada ka transpordivahendite maksudeks.

Saaste- ja ressursimaksud on otseselt seotud looduskeskkonna kasutamisega. Saastemaksud on maksud, millega koormatakse saasteainete eritumist välisõhku, veekogusse, põhjavette või pinnasesse. Siia kuuluvad ka prügikäitlusega ja jäätmete ladestamisega seotud maksud ning müramaks. Ressursimakse makstakse loodusvarade kasutamise eest. Kuigi loodusvara kasutamine ise ei pruugi keskkonda koormata, leitakse siiski, et riigil on õigus oma loodusvarade eest tasu nõuda, et hoida nende kasutamist optimaalsel, jätkusuutlikul tasemel.

Joonis 2. Keskkonnamaksude osakaal Euroopa Liidu riikides keskmiselt 2003. a (protsentides)

ALLIKAS: European Commission 2004. Structures of the taxation systems in the European Union.

Euroopa Liidu tasemel võib edasiminekuks lugeda energiamaksustamise direktiivi (2003/96/EÜ) jõustumist 2004. aasta 1. jaanuaril. Direktiiv laiendab aktsiisi miinimummäärade kohustust kivisöele, põlevkivile, maagaasile ja elektrile ning tõstab 1992. aastal kehtestatud vedelkütuse miinimummäärasid. Ühtse raamistiku kehtestamisega kõigi energiatoodete maksustamisele parandatakse ühisturu toimimist ja väärtustatakse keskkonnakaitset ning julgustatakse liikmesriike ökoloogilist maksureformi tegema. 2003. aastal oli 25 liikmesriigi keskmine eelarvetulu keskkonnamaksudest 6,6% kogu maksulaekumisest ja 2,7% SKT-st. Viimaseil aastail ei ole vanades liikmesriikides keskkonnamaksude osakaal SKT-s tõusnud, vaid on mõnes riigis isegi langenud. Seda seletatakse karmistunud keskkonnanõuetega, mis ei luba saastata, samuti muude mittemaksuliste meetmete, näiteks emissioonikaubanduse sisseviimisega. Märgatavalt kasvanud energiatoodete hinnad ei motiveeri riike energiamakse tõstma, pigem vastupidi. Keskkonnamaksude eelarvetulu vähendavad ka maksusoodustused, mida muu hulgas tehakse just keskkonna huvides.

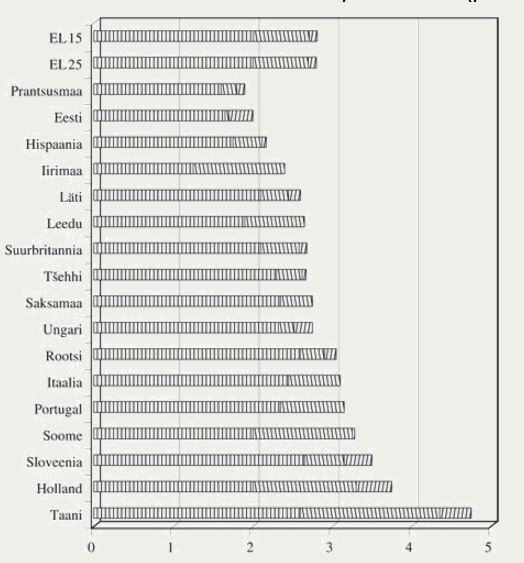

Joonis 3 näitab, et keskkonnamaksude tulu suhe SKT-sse on küllaltki erinev – Taanis 4,7%, Hollandis 3,75%, viimaste hulgas on Prantsusmaa (1,9%) ja Eesti (2%). Sarnaselt keskmisega on kõigis riikides peamine tuluallikas energiamaksud, millele järgnevad transpordimaksud. Eestis jaguneb keskkonnamaksude tulu mõnevõrra teisiti, sest transpordimaksude osakaal on väike (näiteks puudub sõiduautomaks).

Joonis 3. Keskkonnamaksude eelarvetulu Euroopa Liidus 2003. a (protsentides)

ALLIKAS: European Commission 2004. Structures of the taxation systems in the European Union.

Kui mitmes vanas liikmesriigis keskkonnamaksude osakaal aastail 1995–2003 vähenes, siis uutes liikmesriikides näitas keskkonnamaksude tulu suhtes SKT-ga umbes 1% tõusu. Kõrge keskkonnamaksude osakaal maksutulus või SKT-s ei pruugi näidata keskkonnakaitse prioriteetsust, sest eriti just energiamakse on algselt kasutatud eelarvetulu saamiseks. Tegelikult toimivad keskkonnamaksud tõhusalt siis, kui nad vähendavad keskkonda koormavate kaupade ja teenuste tarbimist või suurendavad keskkonnasõbralike toodete kasutamist. Mõlemal juhul keskkonnamaksude tulu väheneb, mis omakorda vähendab keskkonnamaksude osakaalu maksutulus ja suhtes SKT-sse. Seetõttu ei näita keskkonnamaksude osakaalu vähenemine veel keskkonnapoliitika tagaplaanile jätmist.

Võimalikud tagasilöögid

Nii nagu maksude kehtestamine on riigiti erinev, nõnda erineb riigiti ka laekuvate maksutulude kasutamine. Riigi prioriteetidest ja investeerimisvajadusest sõltuvalt on finantsvahendeid võimalik suunata üldisesse riigieelarvesse neid ühegi valdkonnaga sidumata. Samas on mõistetav keskkonnakaitse eesmärgil kogutud maksuraha rakendamine keskkonnakaitse parandamisse. Lääneriikides on levinud praktika suunata keskkonnamaksudest (sealhulgas kütuseaktsiisist) laekunud raha riigieelarvesse sihtotstarbeta, vähendades samal ajal üldise maksukoormuse taset säilitades tööjõu maksustamist ehk tulu- või sotsiaalmaksu. Samuti suurendatakse maksuvaba tulu määra, et ka madalama sissetulekuga perekonnad ei kaotaks.

Printsiibi saastaja maksab järgi ei ole korrektne suunata keskkonnakasutusest laekuvat raha tagasi saastajale. Et keskkonnainvesteeringud on kallid, siis on mõnel pool seda siiski tehtud. Eesti praeguses majandusarengu staadiumis, kus kohalikud ettevõtted ei ole alati moraalselt ega rahaliselt valmis kalleid keskkonnainvesteeringuid tegema, on oluline ettevõtete motiveerimisel investeerida keskkonnakaitsesse. Keskkonnatasudest laekunud summadest on vaja toetada ka tuleviku energiamajanduse uurimist ning alternatiivsete energiaallikate arendamist.

Ökoloogilise maksureformi rakendamisega on alati seotud riskid. Ei ole võimalik täielikult ette näha, mis kaasneb reformiga inimeste käitumises, kodumajapidamiste tööjõupakkumises, majandusarengus, ettevõtete keskkonnakaitsetegevuses jms. Seega on ökoloogilist maksureformi rakendanud riikides tavaline, et reformi käigus tehakse uuringuid ja mudelanalüüse ning kaalutakse alternatiive. On leitud, et keskkonnamaksud on efektiivsed ning motiveerivad keskkonna kasutajaid võimalikult väikeste kuludega võimalikult kõrget keskkonnakaitse taset saavutama. Majandusteadlased on kindlaks teinud, et keskkonnakaitsega seotud maksude, sealhulgas energiamaksude rakendamine mõjutab kõige rohkem kodumajapidamistes kasutatava energia ja kütuse ning kaudselt ka toidu ja transpordi hindu.

Vaesemate elanike eelarvest kulub proportsionaalselt kõige suurem osa just toidule ja energiatoodetele. Seetõttu on tõenäoline, et keskkonnatasude mõju on ühiskonnas regressiivne ning seda negatiivset mõju tuleb otseste või kaudsete meetmetega vähendada. Kompensatsioonimeetmeiks saavad ökoloogilise maksureformi raames olla maksuvaba tulu tõstmine ning sotsiaaltoetuste süsteemi kaudu vaesematele elanikerühmadele kompenseerimine.

Keskkonnamaksude mõjust on mudelitel põhinevaid töid avaldanud paljud rahvusvaheliselt tunnustatud teadlased, nii mikro- kui ka makro-, nii rahvuslikul kui ka regionaalsel tasandil, sealhulgas Lars Bergman (1990), Antonia Cornwell ja John Creedy (1996), Christoph Böhringer ja Thomas F. Rutherford (1997), Terry Barker ja Jonathan Kohler (1998), Glenn W. Harrison ja Bengt Kriström (1999), Annegrete Bruvoll ja Bodil Merethe Larsen (2004), Runar Brännlund ja Jonas Nordström (2004). Riigiti on tulemused erinevad, sest kasutatavad energiaallikad ja keskkonnaprobleemid on erinevad. Enamasti on leidnud kinnitust, et keskkonnamaksud on tõhusad ning nende regressiivsust on võimalik mahendada, näiteks energiaefektiivsuse parandamisega vaesemates majapidamistes (Barker, Johnstone 1993).

Rootsi ja Saksamaa kogemustest

Põhjamaades hakati Rootsi eestvedamisel ökoloogilist maksureformi tegema juba 1990. aastail. Järgnesid Taani, Holland, Norra ja Inglismaa. Mõnda ökoloogilise maksureformi elementi on rakendanud Soome, Prantsusmaa, Itaalia ja Šveits. Sinnapoole liiguvad peale Eesti ka Austria, Belgia, Sloveenia ja Tšehhi.

Rootsis on kõige tähtsamad keskkonnamaksud energiamaksud – selleks et täita riigieelarvet ning vähendada CO2 -heitkoguseid. Keskkonnakaitsega seotud maksudest annavad energia ja CO2 -maksud 95%. Kogu maksutulus on energia- ja CO2 -maksu osakaal 10,2%, SKT-st aga 2,5%. 1980. aastate lõpus hakati maksustamisel rohkem arvestama keskkonnakaitse vajadusi ning sellest ajast on järjest tõstetud energiamaksude määrasid.

1990. aastate algusest töötatakse Rootsis maksusüsteemi põhjalikuma muutmise kallal, et maksustada rohkem keskkonnaohtlikke toiminguid ning vähendada tööjõu maksustamist. 1994. aastal moodustati roheliste maksude komisjon, et analüüsida kolme aasta jooksul ökoloogilise maksureformi erinevaid stsenaariume. Tehti ettepanek reformida energiamaksusüsteemi. Olulisimad põhimõtted olid:

- maksude vahetus on tuluneutraalne;

- saavutatakse kaks eesmärki korraga: keskkonnakahjulik tegevus väheneb ja tööhõive suureneb;

- suurendatakse keskkonnakahjulike tegevuste maksustamist, mis vähendab saastet;

- vähendatakse töise tulu maksustamist, sellega suureneb tööjõu pakkumine ja tööhõive.

Peale selle kavatseb Rootsi 2006. aastal rakendada Stockholmi kesklinna sisenemisel ummikumaksu, päevast ja kellaajast sõltuvalt kolme maksumäära (Swedish Road Administration 2005).

Ökoloogilise maksureformi mahtu aastail 2001–2010 hinnatakse u 30 miljardile Rootsi kroonile (= 50 miljardit Eesti krooni). Sellest on n-ö rakendatud 13,6 miljardit Rootsi krooni (22,5 miljardit Eesti krooni) ning 2006. aastal plaanitakse meetmeid 3,6 miljardi Rootsi krooni (6,25 miljardi Eesti krooni) ulatuses. Nendest annab ülevaate tabel.

Tabel. Rootsi ökoloogilise maksureformi sammud 2005. ja 2006. aastal

2005. aastal

|

|

2006. aastal

|

ALLIKAS: Rootsi rahandusministeerium.

Rahandusministeerium tegi staatilise järelmõju analüüsi, et hinnata kolme esimese sammu mõju sissetulekute jaotusele ja keskkonnamõjule. Kasutati professor Brännlundi CGE majandusmudelit, milles ei olnud arvestatud heaolu muutust ning tulud jaotati tagasi vaid kodumajapidamistele, mitte teenusesektorile. Analüüsist selgus, et elektrimaksu suurendamisel 9% võrra väheneb elektri tarbimine 6%, CO2 -maksu suurendamisel kütteõlile 14% võrra kahanes õli tarbimine 5,3% ning seetõttu vähenes CO2 -emissioon 0,4 miljonit tonni, mis mõjutas kõikide leibkondade netosissetulekuid vähem kui 1%.

Saksamaa valitsus võttis 1999. aastal eesmärgi toetada ökoloogilist moderniseerimist, mille keskne meede oli ökoloogiline reform. Eelkõige sooviti toetada energiasäästu ning energiaefektiivsust, samuti taastuvate energiaallikate laialdasemat kasutamist ja sellest tulenevalt vähendada CO2heitmist välisõhku. Samal ajal sooviti tööjõu maksustamise vähendamisega luua uusi töökohti (Green Budget… 2005).

1999. aastal kehtestati elektrimaks ja seejärel seda tõsteti (1,02 senti/kWh 1999. aastal + 0,26 senti/kWh aastail 2000–2003), transpordikütustel ning kergekütteõlil tõsteti mineraalõlide makse. Hulganisti erandeid on tehtud tööstusele, et kaitsta konkurentsivõimelisust. Ligikaudu 10% keskkonnaga seotud tasudest suunatakse tagasi keskkonnakaitseinvesteeringuteks, ülejäänu läheb töötajate ja tööandjate sotsiaalmaksu määra vähendamiseks 1,7 protsendipunkti võrra. Samuti on rakendatud meetmeid madalama sissetulekuga leibkondade toetamiseks, mis võimaldavad kompenseerida soojusenergia hinnatõusu. Uuringud on näidanud, et maksureformist võidavad paljud ettevõtted. Uuenduste ja energiasäästuga ning tööjõukulutuste vähendamisega luuakse uusi töökohti (ca 250 000) (Schlegelmilch 2005). Harilikult ei soovita tõsta üldist maksukoormust. Lisamaterjali võib leida Saksamaa Liitvabariigi keskkonnaministeeriumi kodulehelt (http://www.bmu.de/oekologische_finanzreform/downloads/doc/20109.php).

Ökomaksude rakendamine Eestis

Eestis hakati ökoloogilise maksureformi temaatikaga riiklikul tasemel tegelema 2004. aastal. Praegu valmistab valitsusliit ette ökoloogilise maksureformi kontseptsiooni, mis näeb ette maksude osalise ümberorienteerimise tulu maksustamiselt loodusvarade kasutamise ja looduse saastamise maksustamisele (Koalitsioonilepe 2005). Koalitsioonilepe määrab reformi nn balansseerivad meetmed: tulumaksu alandamise ning tulumaksuvaba miinimumi suurendamise, jättes maksukoormuse 2003. aasta tasemele. Ökoloogilise maksureformi rakendamiseks tuleb teha kompleksanalüüs, mis hõlmab majandus-, keskkonna- ja sotsiaalvaldkonda. Aastail 2005–2008 planeeritakse rakendada reformi esimene etapp, aastail 2006–2008 hinnatakse saavutatut ning kavandatakse edaspidiseid samme. Aastail 2009–2013 rakendub ökoloogilise maksureformi teine etapp.

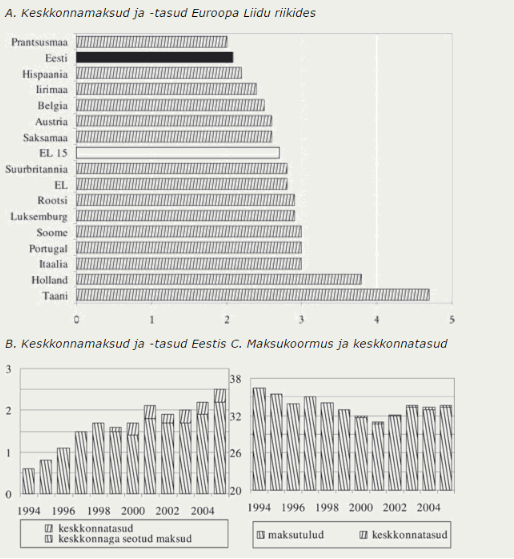

Vanade Euroopa Liidu liikmesriikidega võrreldes on keskkonnamaksude ja -tasude roll Eestis väike, seetõttu on ka nende mõju majandusagentide käitumisele väike ning loodussäästlikumaks käitumiseks vähemotiveeriv. Keskkonnaga seotud maksud on Eestis kütuseaktsiis, raskeveokimaks, mootorsõidukiaktsiis (kuni 2003. aastani) ja pakendiaktsiis. 2004. aastal moodustasid need maksud 1,9% SKT-st ning 2005. aastal laekub neid prognoosi kohaselt 2,2% SKT-st. Keskkonnatasud on saastetasud, vee erikasutusõiguse ja maavara kaevandamisõiguse tasu, jahipiirkonna kasutusõiguse tasu, ulukite küttimisõiguse ning kalapüügiõiguse tasu, mille kogumaht on viimaseil aastail olnud ligikaudu 0,3% SKT-st.

Kokku laekub riigile keskkonnamaksudest ja -tasudest 2005. aastal prognoosi kohaselt 3,8 miljardit krooni ehk 2,5% SKT-st. Võimalikest keskkonnamaksudest on peamine puuduolev maks Eestis sõiduautomaks, olulisimate aktsiisiobjektidena on maksustamata maagaas ja elekter.

Kuigi ökoloogilise maksureformi põhieesmärk on kaitsta keskkonda, ei saa tähelepanuta jätta reformi teist poolt – tööjõu maksustamise vähendamist. Tulumaksu vähendamise tagajärjel langeb maksukoormus 2006. aastal 32,6%-ni SKT-st, võrreldes 2003. aasta 33,3%-ga (maksutulud ja keskkonnatasud kokku vastavalt 32,9% ja 33,6% SKT-st) ehk 0,7% võrra SKT-st. See tähendab, et maksukoormuse säilitamiseks 2003. aasta tasemel on valitsusel võimalik kasutusele võtta meetmeid, mis suurendaksid keskkonnamaksude ja -tasude (või muude tarbimismaksude) laekumist 0,7% võrra SKT-st.

Joonis 4. Keskkonnakasutusega seotud tulud (% SKT-st)

ALLIKAS: Rahandusministeerium 2005.

Energiamajanduse eripära arvestades rakendatakse lähitulevikus järk-järgult aktsiise keskkonda koormavatele energiatoodetele. Bensiini ja diislikütuse Euroopa Liidus kehtiva miinimummäära saavutamiseks on Eestis aastani 2010 üleminekuperiood. Esialgu on plaanis tõsta kütuseaktsiisi 2008. aastal, ent seda võib teha ka varem. 2005. aasta kevadel arutusel olnud variandi kohaselt taheti kütuseaktsiisi tõsta 10%, kuid kütusehinna kiire tõusuga kaasnenud kohati lausa ägeda vastupanu tõttu võeti see päevakorrast maha. Esialgu on säilinud kava tõsta eriotstarbelise kütuse aktsiisi 2006. aasta 1. jaanuaril, et saavutada ¼ tavadiislikütuse määrast.

Soojuse tootmiseks kasutatavate energiatoodete ja elektrienergia maksustamisel tuleb arvestada energiamaksustamise direktiivi miinimummäärade saavutamise üleminekuperioode ning kütuse- ja energiamajanduse pikaajalise riikliku arengukava põhimõtteid. Kaaluda tuleb kindlasti aktsiisi kehtestamist maagaasile. Eesti energeetika huvides on maksustada maagaas enne elektrienergiat, et mitte suurendada sõltuvust importkütustest.

Uute maksude võimalik mõju

Eesti ökoloogilise maksureformi kontseptsioon (Rahandusministeerium 2005) sisaldab meetmeid, mida keskkonnamaksude vallas on võimalik rakendada. Vaatame võimalikke ettepanekuid koos suvaliselt valitud numbritega ja saame ettekujutuse, kuidas need meetmed riigieelarvetulusid suurendavad:

- kütuseaktsiisi tõus 20% (aktsiis jääb napilt alla Euroopa Liidu miinimummäära) – lisatulu 585 miljoni krooni ringis aastas (koos käibemaksuga 690 miljonit krooni), sellest moodustab 25% (mis tee-ehitusse sihtotstarbeliselt ei lähe) 172,5 miljonit krooni;

- sõiduautomaksu aastamaksu kehtestamine (levinuimate sõiduautode maks umbes 800 krooni aastas) – lisatulu 300 miljoni krooni ringis;

- maagaasi maksustamine (Euroopa Liidu miinimummäär kuni kahekordse miinimummäärani) – lisatulu 80–360 miljonit krooni;

- elektrienergia maksustamine (Euroopa Liidu miinimummäär kuni kahekordse miinimummäärani) – lisatulu 75– 150 miljonit krooni;

- saaste- ja ressursitasude tõus keskmiselt (prognooside järgi) – lisatulu 250 miljoni krooni ringis (valdavalt sihtotstarbeline).

Saame kokku ligikaudu 1,5 miljardit, millest suurima osa annaks kütuseaktsiisi tõstmine. Samas oleks riigieelarves tööjõumaksude tasakaalustavat efekti ainult 25%-il kütuseaktsiisil ja võimalikul automaksul ning maagaasi ja elektri aktsiisil – kokku ca 0,7 miljardit. Vaatame lähemalt nende muudatuste mõju kaupade hinnale: kui bensiini hind oleks näiteks 13,50, võiks aktsiisitõus tõsta hinda ca 14,60-ni ehk 8%. Inflatsiooni suurendab selline kütuseaktsiisi tõus ca 0,6%. Lühema aja jooksul võib see teatud määral halvendada konkurentsiolukorda, kui Lätis ja Venemaal jääb kütuse hind samale tasemele. Pikema aja jooksul on aktsiisitõusu mõju positiivne, sest tootmine ja teenuste osutamine muutuvad vähem energiamahukaks. Maagaasi tarbiti Eestis 2004. aastal ca 965,7 miljonit m3= ~32 350 950 GJ. Kui sellele rakendada Euroopa Liidu miinimummäära, oleks maksutulu koos käibemaksuga ca 180 miljonit krooni (kaks korda kõrgem määr annaks vastavalt 360 miljonit, eeldusel et tarbimine ei vähene). Äritarbijaile on võimalik rakendada kaks korda väiksemat miinimummäära (2,35 kr/GJ) kui kodutarbijaile. Eestis jaguneb maagaasi tarbimine praegu äriotstarbel ja kodumajapidamistes vastavalt 95% ja 5%. Seega annaks äriotstarbel kasutatava maagaasi kaks korda väiksema määraga maksustamine eelarvetulu ca 81 miljonit (äriotstarbelise gaasi aktsiis ilma käibemaksuta). Hinnatõus oleks miinimumaktsiisi korral eratarbijale, kelle gaasi kuupmeeter maksab näiteks 3 krooni, koos käibemaksuga ca 6% (aktsiis 4,7 krooni/GJ = ~155 krooni/tuh m3 = 0,155 krooni/m3), kahekordse miinimummäära korral aga 12%. Äriotstarbelise gaasi hinnatõus oleks aga palju suurem, sest ärilise gaasi hind on madalam (eratarbijate hinnast ilmselt üle kahe korra).

Et sõiduauto aastamaksu laekuks 300 miljonit, tuleks keskmiselt sõiduautolt (1400–2000 cm2) aastas maksta ligikaudu 800 krooni, mis võrdub sõiduauto paagitäie bensiini hinnaga. Siinne maksukeskkond on soodustanud suure mootorimahuga sõidukite soetamist. Automaks, mis sõltuks näiteks auto võimsusest, CO2 eritamisest ja/või kaalust, soodustaks säästlike väikeautode soetamist.

Hinnatõus on keskkonnamaksude tõstmise paratamatu tulemus. Samas pole ükski maksutõus enamasti nii suur, et mõjutaks märgatavalt keskmise või keskmisest kõrgema sissetulekuga inimeste tarbimisharjumusi. Kokkuvõttes maksutõusul puudub või on väga väike mõju tarbimisele. Seda tuleb arvestada, kui keskkonnamaksude abil soovitakse muuta inimeste tarbimisharjumusi.

Aegunud tasumäärad

Mis puutub tööjõumaksude vähendamisse, siis praeguse valitsuskoalitsiooni heakskiidu saanud tulumaksu vähendamise kava mõjutab 2006. aasta eelarvet järgmiselt: ettevõtte tulumaksumäära vähendamine 1% ehk 160 miljoni krooni võrra, füüsilise isiku tulumaksumäära vähendamine 1% ehk 442 miljoni krooni võrra, maksuvaba tulu tõus kuni 2000 kroonini kuus 481 miljoni krooni võrra – kokku 1,083 miljardit krooni. Seega viib tulumaksu vähendamine eelarvest rohkem raha välja kui seda keskkonnamaksudest tagasi tuleb, sest keskkonnamaksude laekumine on suures osas seotud sihtotstarbeliste kuludega. Nende tõstmise korral suurenevad automaatselt ka kulud ning riigieelarve seisukohalt tasakaalustavat efekti ei toimu.

Samas on leitud, et kuna keskkonnainvesteeringuteks riigieelarvest muid vahendeid ei kasutata, kuid Euroopa Liidu direktiivide nõuetest tulenevad investeerimiskohustused vajavad täitmist, kasutatakse keskkonnatasude raha praegu sihtotstarbeliselt. Eestis on keskkonnatasude määrad kehtestatud juba 1990. aastate algul. Kuivõrd majanduse areng on olnud oluliselt kiirem kui keskkonnatasude tõus, ei võimalda olemasolevad tasumäärad enam oma eesmärki saavutada. Seetõttu ongi ökoloogilise maksureformi raames õige aeg tasumäärasid uuesti analüüsida, selleks on tellitud uuringuid nii Eesti kui ka rahvusvahelistelt teadusasutustelt. Üks näide rahvusvahelisest koostööst on uuring, mis tehti CO2 -tasu kõrgemate määrade rakendamisest Eestis ning mille tulemusena selgus, et kõrgemal CO2 -saastetasul oleks positiivne mõju nii majanduskasvule kui ka tööturu arengule (Markandya, Kiuila 2003).

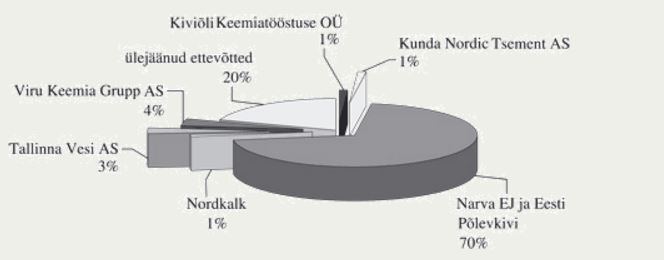

Mis puutub kodumaise ettevõtluse toetamisse, siis kindlasti ei ole meil vaja põlevkivi madala ressursitasu hoidmisega soodustada äärmiselt suure keskkonnamõjuga põlevkiviõli tootmist. Arvestades, et ühe tonni põlevkiviõli tootmisomahind on hinnanguliselt 2400 krooni, milles sisaldub ühe tonni põlevkivi kaevandamisõiguse tasu 5,2 krooni ning ühe tonni põlevkiviõli müügihind on üle 3600 krooni (Reimer 2005, 6; Põlevkivi hind kerkis… 2005), siis on selge, et siin ei väärtustata loodust piisavalt. Suurimatest keskkonnatasude maksjatest, keda ökoloogiline maksureform tõenäoliselt kõige rohkem mõjutama hakkab, annab ülevaate joonis 5.

Joonis 5. Suurimad keskkonnatasude maksjad ja nende tasutud summade osakaal kogu Eesti keskkonnatasude laekumises 2003. aastal (%)

ALLIKAS: Keskkonnaministeerium 2005.

Neil ettevõtetel ei ole mõttekas istuda käed rüpes. Keskkonnatasude süsteem toetab innovatsiooni ettevõtetes. Näiteks maksustatakse põlevkivi rikastusjäätmete ladestamisel prügilasse 2005. aastal saastetasu ühe ladestatud tonni pealt 3 krooni. Kõlab naeruväärselt, kuid kui arvestada, et ladestatav kogus on üle nelja miljoni tonni aastas, on ka väljaminek märkimisväärne.

Kui ettevõte jätkab sama suurte koguste ladestamist ka edaspidi, tuleb selle eest ökoloogilise maksureformi meetmeist lähtuvalt 2006. aastal tasuda juba kaks korda nii palju (sest tasumäär tõuseb 2006. aastal 2 korda). Kui aga aherainemägedele sobiv taaskasutus leida, ladestades jäätmed keskkonnakaitsjailt heakskiidu saanud taaskasutusplaanide kohaselt juba alguses selliselt, et jäätmemäge on võimalik ümber kujundada kas või suusamäeks, on võimalik tülikast ja kulukast jäätmest saada lisatuluallikas.

Praegu moodustavad keskkonnatasud Eesti ettevõtete kõigist tootmiskuludest keskmiselt alla 0,1%, s.t nende tasude tõstmine ettevõtete konkurentsivõimet ei kahjusta (Majandus- ja kommunikatsiooniministeerium 2005). Ühe inimese makstud toodete ja teenuste hinnas sisalduv keskkonnatasu on aastas 100 krooni ringis. Ökoloogilise maksureformi tulemusel see suureneb, kuid aastaks 2009 hinnanguliselt mitte rohkem kui 250 kroonini aastas, mis teeb ligikaudu 21 krooni kuus (keskkonnaministeeriumi andmed). On seda palju? Detsiilide lõikes toovad keskkonnatasud kaasa kulutuste suurenemise kõige madalama sissetulekuga peredes maksimaalselt 1,7% võrra (Majandus- ja kommunikatsiooniministeerium 2005). Seega ei ole praeguste arvutuste kohaselt ökoloogilise maksureformi raames keskkonnatasude tõusul märkimisväärset mõju ei ettevõttele ega eratarbijale, kuigi reformi kogumõju sõltub siiski meetmetekompleksi kui terviku rakendamisest ning see töö seisab veel ees.

Käesolevas artiklis mainitud keskkonnamaksude võimalikud laekumised ei peegelda muidugi ametlikke seisukohti, vaid on autorite välja mõeldud, et näidata, milline oleks ühe või teise maksu mõju. Artiklisse ei mahtunud reformiga kaasnevad muud abinõud keskkonna olukorra parandamiseks (ühistranspordi, kergliiklusteede küsimused jms). Usume, et ökoloogilise maksureformi rakendamine toob kaasa looduskeskkonna kõrgema väärtustamise. Selle mõju majandusele ja eraisikutele tuleb enne meetmete rakendamist kindlasti põhjalikult uurida, et leida kompromiss keskkonnakaitse- ja majandushuvide vahel. Pealegi on reformi edasiste etappide käigus võimalik meetmeid lisada või täiustada.

Kasutatud kirjandus

- Arrow, K., Bolin, B., Costanza, R., Dasgupta, P., Folke, C., Holling, C. S., Jansson, B-O., Levin, S., Mäler, K-G., Perrings, C., Pimentel, D. (1995).Economic Growth, Carrying Capacity, and the Environment. – Science, Vol 268, pp 520–521.

- Barker, T., Johnstone, N. (1993). Equity and Efficiency in Policies to Reduce Carbon Emissions in the Domestic Sector. – Energy and Environment , Vol 4, No 4 , pp 335–361.

- Barker, T., Kohler, J. (1998). Equity and Ecotax Reform in the EU: Achieving a 10% Reduction in CO2 Emissions Using Excise Duties. – Fiscal Studies , Vol 19, No 4 , 375–402.

- Bergman, L. (1990). Energy and Environmental Constraints on Growth: A CGE-Modeling Approach. – Journal of Policy Modeling, 12, pp 671–691.

- Bruvoll, A., Larsen, B. M. (2004). Greenhouse Gas Emissions in Norway: Do Carbon Taxes Work? – Energy Policy, Vol 32, No 4, pp 493–505.

- Brännlund, R., Nordström, J. (2004). Carbon Tax Simulations Using a Household Demand Model. – European Economic Review, Vol 48, pp 211–233.

- Böhringer, C., Rutherford, T. F. (1997). Carbon Taxes with Exemptions in an Open Economy: A General Equilibrium Analysis of the German Tax Initiative. – Journal of Environmental Economics and Management, 32, pp 189–203.

- Cornwell, A., Creedy, J. (1996). Carbon Taxation, Prices and Inequality in Australia. – Fiscal Studies, Vol 17, No 3, pp 21–38.

- Ecological Fiscal Reform in Canada. 15.10.2005. – www.fiscallygreen.ca

- European Commission (2001). Study on the Economic and Environmental Implications of the Use of Environmental Taxes and Charges in the European Union and its Member States. –http://europa.eu.int/comm/environment/enveco/taxation/environmental_taxes.htm

- European Commission (2004). Structures of the taxation systems in the European Union. –http://europa.eu.int/comm/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/Structures2005.pdf

- Green Budget Germany (2005). Förderverein Ökologische Steuerreform e.V. 27.10.2005. – http://www.eco-tax.info/

- Grossman, G. M., Krueger, A. B. (1991). Environmental Impacts of a North American Free Trade Agreement. National Bureau of Economic Research, Working Paper No 3914.

- Harrison, G. W., Kriström, B. (1999). General Equilibrium Efects of Increasing Carbon Taxes in Sweden. – R. Brännlund, I.-M. Gren (eds). Green Taxes. Economic Theory and Empirical Evidence from Scandinavia. Cheltenham, UK: Edward Elgar.

- Keskkonnaministeerium 2005. Eesti keskkonnastrateegia aastani 2010. 25.10.2005. – http://www.envir.ee/2959

- Koalitsioonilepe 2005. Eesti Reformierakonna, Eesti Keskerakonna ja Eestimaa Rahvaliidu koalitsioonilepe. – http://www.valitsus.ee/?id=1307

- Majandus- ja kommunikatsiooniministeerium 2005. Majandus- ja Kommunikatsiooniministeeriumi hinnang: Keskkonnatasude seadusega kaasnevate kulude mõju Eesti majandusele.

- Markandya, A., Kiuila, O. (2003). Macroeconomic Analysis of the Implementation of a Carbon Tax in Estonia. Main Report. [Aruanne uurimistöö tellijatele, Keskkonnaministeeriumi koopia.]

- Põlevkiviõli hind kerkis oksjonil 3600 kroonini (2005). – Postimees Online, 21. sept. – http://www.postimees.ee/210905/online_uudised/177712.php

- Rahandusministeerium 2005 = Ökomaksureformi lähtealused. –http://www.fin.ee/index.php?id=13008

- Rahandusministeerium 2005 (2) = Rahandusministeerium, Eesti Statistikaamet. Environmental taxes in the European Union 1980–2001. Eurostat. Statistics in Focus 9/2003.

- Reimer, A. (2005). Kullapalavik paneb põlevkiviõli tootjad tehaseid ehitama. – Eesti Päevaleht Online. Ärileht, 12. okt. –http://www.arileht.ee/artikkel_3053.html

- Rootsi Rahandusministeerium. = The budget for 2006: Investing in new jobs, growth and welfare. 25.10.2005.–http://www.sweden.gov.se/sb/d/5932/a/50219

- Schlegelmilch, K. (2005). Experiences with the Ecological Tax Reform in Germany. Ecotaxes in the New Member States. Conference by Green Budget Germany. Berlin, 12.10.2005

- Stern, D. I. (2003). The Environmental Kuznets Curve. –http://www.ecoeco.org/publica/encyc_entries/Stern.pdf

- Swedish Road Administration. Congestion Charge Trials in Stockholm 3 January – 31 July 2006. –http://stockholmsforsoket.episerverhotell.net/upload/Faktablad_allm_eng_version%201.pdf

- Ulst, E., Hanson, M. (1996). Riigirahandus II. Tartu Ülikooli kirjastus.

- UN 2003 = Handbook of National Accounting, Integrated Environmental and Economic Accounting 2003. United Nations/ European Commission/International Monetary Fund/Organisation for Economic Co-operation and Development / World Bank.