USA ja Hiina võitlus maailmamajanduse juhtrolli pärast

-

Tartu Ülikooli rahvusvahelise ettevõtluse professor, akadeemik

-

Tartu Ülikooli majandusteaduskonna doktorant

Lähikümnenditel on määrava tähtsusega, kuidas hakkab USA ja Hiina vastasseis võitluses maailmamajanduse hegemooni rolli eest mõjutama maailmamajanduse toimimist.

Viimaste kuude jooksul on korduvalt rõhutatud, et pärast 2022. aasta 24. veebruari pole maailm enam endine. Venemaa uus agressioon mõjutab rahvusvahelist majandust, kuid pigem kiirendab liikumist väljakujunenud trajektooril. Samal ajal, kui Putin ründab Ukrainat, käib juba aastaid USA ja Hiina vahel majanduslik võitlus juhtrolli pärast maailma riikide seas. Selle mootoriks on olnud maailmamajanduse üleilmastumine, mis tugines kaubanduspoliitika laialdasele liberaliseerimisele ja ühise majandusliku kasu loogikale. Üleilmastumine on aidanud kaasa Hiina majanduslikule arengule, sobitudes suurepäraselt kokku Hiina algatatud ekspordile toetuva majanduskasvu mudeliga. Hiina otsustas teenida tulu ekspordile suunatud majandussektori ennakarengust ja ülemaailmsed väärtusahelad pakkusid selle võimaluse. USA ja Hiina vahel kehtis omamoodi strateegiline kokkulepe, et vastastikku läbi põimunud ülemaailmsete väärtusahelate võrgustiku arendamine on kasulik mõlemale poolele. Hiina majandus sai kolmekümne aasta jooksul ekspordi kasvu abil arendada mitmesuguseid võimekusi, sealhulgas ka sõjalisi. Nii võib öelda, et üleilmastumine on olnud Hiina jaoks suurim liitlane võitluses USA ülemaailmse juhtrolli vastu.

See on Hiinas ja teistes tärkavates majandustes toonud kaasa majandusliku heaolu tõusu ja vaesuse kiire vähenemise. Kuid samal ajal on kaasnenud sellega Põhja-Ameerikas ja Euroopas tööstuses töötajate reaalsete sissetulekute kasvu peatumine või isegi langus, mis on olnud populistlike parteide tekkimise majanduslik alus. Populismi kasv omakorda on nõrgestanud demokraatlikke majandussüsteeme nii Põhja-Ameerikas kui ka Euroopas ja võimaldanud Hiinal rääkida oma majandussüsteemi suurtest eelistest.

Hiina eesmärk on rajada uut tüüpi rahvusvahelised suhted ja uut tüüpi inimkond, millel on ühine tulevik.

Hiina ja USA vahel pole lihtsalt vastasseis kahe võimsa majandusega riigi vahel, vaid see peegeldab ka laiemalt ülemaailmastumisega seonduvaid probleeme. Ülemaailmsete väärtusahelate kiire areng on tekitanud olukorra, kus riigid on vastastikku majanduslikult sõltuvad olulistes strateegilistes valdkondades. See erineb väga palju olukorrast viimase globaalse võimuvõitluse ehk külma sõja ajal, kui Lääne ja Idabloki majandused olid praeguse olukorraga võrreldes üksteisest suures osas sõltumatud. Viimastel aastatel on teravalt kerkinud üles küsimus, kas kriisiolukorras saab riiklikult elutähtsate toodete ja teenuste osas tugineda riikidele, kes omavad teistsuguseid väärtushinnanguid või halvimal juhul osutuvad lausa agressoriteks. Euroopa jaoks ilmestavad seda probleemi koroonapandeemia alguses ilmnenud meditsiiniliste kaitsevahendite puudus või sõltuvus Vene energiakandjatest. Lääne majanduspoliitilist lähenemist Hiina ja Venemaa suhtes on pikalt ilmestanud saksakeelne väljend Wandel durch Handel (muutus läbi kaubanduse), mille kohaselt võiksid tihedamad kaubandussuhted autoritaarseid kordi demokratiseerida ja läänelikke väärtusi tunnistama panna. Selline mõtteviis on viinud olukorrani, kus Lääs on teatud riikidega üheaegselt nii majanduslikus sõltuvuses kui ka väärtuskonfliktis. Hiina ja USA vastasseis ongi mitte ainult võitlus maailmamajanduse juhi rolli pärast, vaid see on ka väärtuskonflikti väljendus.

HIINA JA USA VASTASSEISU KUJUNEMINE

Kõige üldisemas plaanis on põhjust eeldada, et Hiina valmistub vormima 21. sajandit samal viisil, kui USA kujundas 20. sajandit. USA Rahvusliku Julgeolekunõukogu Hiina osakonna direktor Rush Doshi oma 2021. aastal ilmunud raamatus „The Long Game: China’s Grand Strategy to Displace American Order“ toob välja kolm etappi Hiina strateegilise mõtte ja selle elluviimise arengus.

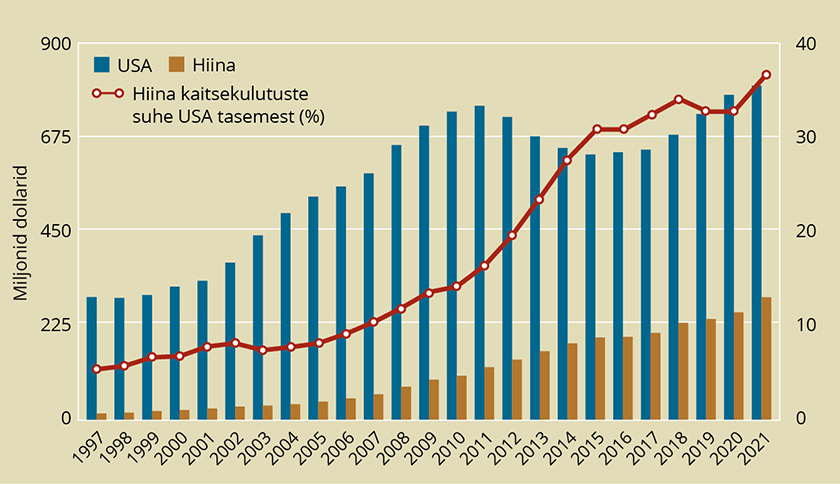

Esimese etapi käigus aastatel 1989–2008 oli Hiina strateegiliseks sihiks USA kui maailmamajanduse hegemooni poolt teiste kontrolliks kasutatavate meetmete nõrgendamine. Selle etapi algul toimus Nõukogude Liidu ja kogu kommunistliku Idabloki kokku kukkumine, mis ehmatas Hiinat tugevasti. Vastukäiguna alustati siis Hiina relvajõudude terviklikku moderniseerimist, mis on olnud väga tulemuslik. Joonisel 1 on esitatud võrdlusena USA ja Hiina sõjalised kulutused ajavahemikus 1997–2021 rahaliselt miljardites USA dollarites ja Hiina kaitsekulutuste suhe USA kaitsekulutustesse protsentides. Jooniselt 1 ilmneb, et kui 2005. aastal moodustasid Hiina kaitsekulutused vaid 8 protsenti USA tasemest, siis 2021. aastaks oli see suhe juba kasvanud 37 protsendini ehk Hiina sõjalise võimekuse kasv on peaaegu viis korda kiirem kui USA-l. Majandusliku võimekuse kasvu saavutamisel pani Hiina väga suurt rõhku Maailma Kaubandusorganisatsiooni liikmeks saamisele, mis õnnestuski 2001. aastal. Sellega sooviti arendada väliskaubandust ja teenida selle kaudu raha majanduse kaasajastamiseks, vaesuse vähendamiseks ja ka relvajõudude tänapäevastamise rahastamiseks.

Joonis 1. USA ja Hiina kaitsekulutused 1997–2021. a, miljardites USD, vasakpoolne telg, ja Hiina kaitsekulutuste osatähtsus USA kaitsekulutustest, %, parempoolne telg

Allikas: Autorite koostatud kasutades SIPRI andmebaasi https://www.sipri.org/databases/milex

Teisel strateegilise arengu etapil 2008–2016 pandi põhirõhk Hiina võimete arendamisele, et muutuda regionaalseks hegemooniks Aasias ja Aafrikas. Teiste riikide austuse saavutamiseks kasutati näiteks laiaulatuslikke investeeringuid Aafrika riikide taristu rajamisse ja hankiva tööstuse arendamisse, mille tulemusena on osa Aafrika riikidest muutunud Hiinale lojaalseks toorainebaasiks. Reaalpoliitilises plaanis asus Hiina järjest aktiivsemalt esitama oma naabrite suhtes territoriaalnõudmisi Lõuna-Hiina merel, mis on oluline piirkond nii rahvusvaheliste kaubandusmarsruutide, loodusressursside kui ka strateegilise julgeoleku vaatepunktist.

Hiina kolmanda strateegilise arenguetapi põhisisuks on alates 2017. aastast globaalse laienemise strateegia, mis tähendab USA väljavahetamist maailma juhtriigi kohalt. Sellesse strateegilise arengu etappi suundumist kiirendas populistlike liikumiste mõjuvõimu järsk kasv Lääne-Euroopas ja Põhja-Ameerikas alates 2016. aastast, kui algatati Brexit ja Donald Trump valiti USA presidendiks. Seda tõlgendati Hiinas kui Lääne süsteemi olulist nõrgenemist ja võimalust liikuda oma mõjuvõimu kasvatamisel edasi. Just sellesse ajajärku langeb ka Hiina presidendi Xi Jinpingi algatatud uue siiditee projekti (Belt and Road Initiative) väljakuulutamine. Selle hiiglasliku projekti raames on kavas investeerida ligikaudu viis triljonit dollarit erinevatesse taristuprojektidesse Aasias, Aafrikas ja Euroopas. Vahe Euroopa riikide (Eestist Balkani riikideni) jaoks lõi Hiina juba 2012. aastal nn 16+1 projekti, mille raames Hiina pakkus ennast välja tegemaks eri laadi investeeringuid taristu loomisele. Kogu selle 16+1 projekti pikem vaade oli samuti Hiina rolli tugevdamine neis riikides ja Euroopa Liidu riikide ühtsuse lõhkumine. Eesti võttis kohe selles projektis väga kõhkleva hoiaku ja on osalenud vaid madalamal tasemel konsultatsioonides. Kuid mitmed Balkani riigid on väga ulatuslikult kasutanud Hiina abi investeeringute rahastamisel.

Hiina tuleviku strateegilise arengu eesmärgid võttis Xi Jinping selgelt kokku 2021. aasta juulis toimunud Hiina Kommunistliku Partei 100. aastapäevale pühendatud kongressil väitega, et Hiina eesmärk on rajada uut tüüpi rahvusvahelised suhted ja uut tüüpi inimkond, millel on ühine tulevik. Selle eesmärgi täitmisel pannakse suurt rõhku Hiina muutmisele maailma tugevaima majandusega tööstusriigiks. Juba 2015. aastal käivitati strateegia „Made in China 2025“, (Wübbeke et al. 2016) mille eesmärk on luua Hiinale konkurentsieeliseid strateegilistes tööstusharudes, kasutades selleks ka teadmussiiret USA ja teiste lääneriikide ettevõtetelt. „Made in China 2025“ eesmärk on muuta Hiina 2049. aastaks maailma superjõuks, mis asendaks selles rollis USAd. Üheks olulisemaks hoovaks selle saavutamisel on Hiina jaoks juhtrolli omandamine mitmesuguste tehnoloogiate vallas, mis on vajalikud tulevaste kaubandus-, valitsus- ja sõjaliste süsteemide ja võime arendamiseks. Prioriteetseteks sektoriteks on näiteks tehisintellekt, kosmosetööstus, infotehnoloogia, uued materjalid, robootika ja pooljuhid/kiibid.

USA JA HIINA VASTASSEIS TERAVNEB

Eelkirjeldatud probleemistik on muret tekitanud mitmele USA valitsusele, kuid tõsiste sammudeni jõuti president Donald Trumpi valitsemise ajal, kui kuulutati välja USA ja Hiina lahkukasvamise strateegia (decoupling). Selle esimene vaatus oli kaubandussõda Hiinaga, mis algas 2018. aasta kevadel ja süvenes kuni 2020. aasta jaanuari kokkulepeteni, mis tõid kaasa Hiina kohustuse osta täiendavalt 200 miljardi USA dollari väärtuses USA kaupu aastas. Seejärel toimus kaubandussõja mõningane rahunemine. Kuid selleks ajaks oli juba ligikaudu pool USA ja Hiina vahelisest kaubavahetusest kaetud eri laadi tollimaksudega.

Kuid hoopis teravamaks on muutumas tehnoloogiline lahkukasvamine, mille südamikuks on võitlus strateegiliselt oluliste tehnoloogiavaldkondade arengu eest. Kõige olulisemaks võitlustandriks on muutunud elektroonikavaldkond ja selle raames mikrokiipide tootmine ja kaubavahetus. Uute strateegiliselt oluliste tehnoloogiavaldkondade arendamine toetub esmajoones just uute, kiiremate ja võimsamate kiipide kasutamisele. See riik, kes kontrollib nende kiipide väljamõtlemist ja valmistamist, juhib ka innovatsiooniprotsesse väga laias reas tegevusvaldkondades.

Selle poliitika kirjeldamiseks on võetud kasutusele tehnoloogilise natsionalismi (technological nationalism) mõiste. See on merkantilismilaadne käsitlus, mille raames seotakse omavahel tehnoloogiline innovatsioon, ettevõtlus, riiklik julgeolek, majanduslik heaolu ja sotsiaalne stabiilsus. Tehnoloogilise natsionalismi käsitluse kohaselt on valitsuste sekkumine turgudel õigustatud kaitsena vaenulike välismaiste riiklike ja erasektori osalejate vastu. Tehnoloogilise natsionalismi rakendamise tulemusena peaks kodumaised tähtsamad tehnoloogiaettevõtted saama tugevamaks ja domineerima maailmamajanduses.

USAs on tehnoloogilise natsionalismi keskmes kahesuguse otstarbega tehnoloogia (dual use technology) põhimõte, mis rakendub kaupadele ja tehnoloogiatele, millel on nii tsiviil- kui ka sõjalise kasutamise võimalus. Alates 2018. aastast on USA valitsus põhjalikult reforminud kahese otstarbega tehnoloogiatega seotud seadusandlust, andes välja ekspordikontrolli muutmise seaduse (The Export Control Reform Act – ECRA), mis taastas presidendi otsustusõiguse kahese otstarbega tehnoloogiate ekspordi üle rahvusliku julgeoleku ja välispoliitika vajadustest lähtudes. Praktiliselt viib ekspordi kontrolli ja litsenseerimist ellu Tööstuse ja Julgeoleku Büroo (BIS – The Bureau of Industry and Security), mis asub Kaubandusministeeriumi juures. Karmistatud kontroll on esmajoones suunatud takistamaks Hiinat ellu viimast strateegiat „Made in China 2025“ – Hiina juurdepääsu kõige uuematele tehnoloogiatele. Kõik „Made in China 2025“ raames strateegiliselt olulised tehnoloogia valdkonnad sisalduvad USA Kaubanduse Kontrolli piirangute nimekirjas (Commerce Control List).

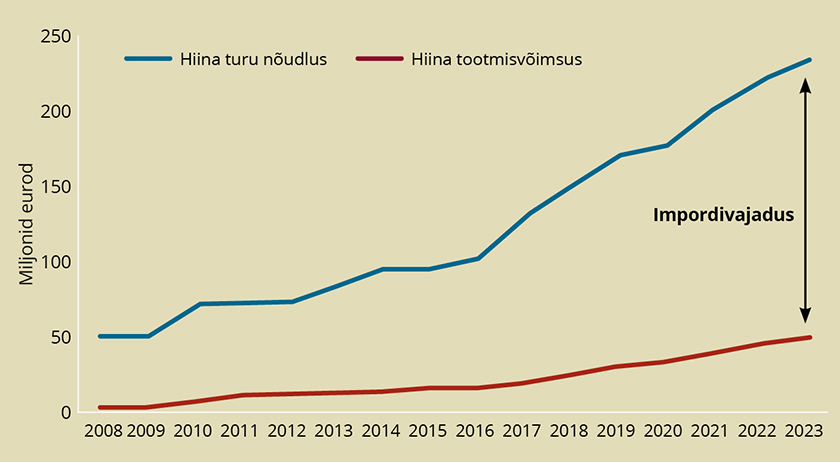

Lisaks on USA peatanud oma ettevõtete investeeringud Hiinasse mitmes strateegiliselt olulises valdkonnas nagu näiteks kiipide arendamine ja tootmine. Samuti on kehtestatud kontroll Hiina ettevõtete liitumis- ja ülevõtmispakkumistele USA ettevõtetele. Need sammud peavad takistama kiipide valmistamise valdkonna teadmussiiret Hiinasse. Seni ei ole Hiina veel suutnud kiipide valdkonnas läbi murda ja maailma kiibitoodangust annab USA 44, Lõuna-Korea 24, Euroopa Liit ja Jaapan 9, Taiwan 6 ja Hiina vaid 5 protsenti. Kuid Hiinal on kiipe väga vaja. Joonisel 2 on näidatud, milline on Hiina majanduses kiipide vajadus ja nende kodumaise tootmise võimekus. Näeme, et Hiinal on suurenev kiipide puudujääk, mis on vaja katta kasvava impordiga. Hiina jaoks on suurimad kiipide tarnijad Taiwan, Lõuna-Korea ja Malaisia, kes katavad vastavalt 37, 22 ja 10 protsenti tema impordivajadusest. USA pole tänu rakendatud meetmele enam kuigi oluline kiipide impordiallikas Hiina jaoks.

Joonis 2. Elektroonikakiipide vajadus ja kodumaine tootmine Hiinas 2008–2018 koos prognoosiga 2023. aastani (miljardites USD)

Allikas: De Capri 2020

President Bideni administratsioon on jätkanud senist poliitikat strateegiliste tehnoloogiate alal. Erinevus on vaid selles, et püütakse rohkem rõhku panna liitlassuhetele. Bideni administratsioon näeb Taiwani, Lõuna-Koread ja Jaapanit oma oluliste strateegiliste partneritena. USA Kongressile valmistatud taustamaterjalis 2021. aasta jaanuaris soovitati uurida võimalusi kahesuguse otstarbega tehnoloogiate ekspordikontrolli ühtlustamiseks USA peamiste kaubanduspartnerite hulgas ja uurida võimalusi, kuidas mitmepoolselt seda kontrolli läbi viia (Fergusson, Sutter 2021).

USA tehnoloogilise natsionalismi käsitlus erineb varasematest rahvusvahelises kaubandusteoorias juba tuntud tollimaksude kasutamise õigustusest oma riigi tehnoloogiate ennakarendamise eesmärgil. Nüüd on Washingtoni rakendatav tehnoloogilise natsionalismi käsitlus laiem ja see haarab endasse ka strateegiliselt olulised tegijad teistest riikidest. Omamoodi veelahkmena USA ja Hiina kahepoolsetes suhetes oli Huawei paigutamine 2019. aastal USA Kaubandusministeeriumi keelustatud ettevõtete nimekirja. Bideni administratsioon jätkas 2021. aasta sügisel sama poliitikat, märkides, et Huawei saab sellest nimekirjast välja võtta vaid siis, kui see ei kujuta endast enam aktiivset ohtu USA või tema liitlaste kriitilisele infrastruktuurile (Capri 2021). Nii on Huawei vastases võitluses tõsiselt arutatud USA heldete krediidiliinide avamist Ericssonile ja Nokiale kui Lääne kahele olulisemale Huawei konkurendile, hoolimata sellest, et tegu ei ole USA hargmaiste ettevõtetega. Teine näide on USA rahaline toetus Taiwani firmale TSMC kui kiipide tootmise valdkonnas Samsungi kõrval kõige võimsama teadmistepagasiga ettevõttele uue, ca 10–12 miljardit USA dollarit maksva tehase ehitamiseks USAsse. Kolmas näide on USA vastus Hiina siiditee algatusele tehnoloogiavaldkonnas. USA kavatseb muuta senise OPICi (Overseas Private Investment Corporation) uueks võimsaks asutuseks Overseas Private Investment Corporation (IDFC), mis suudab kaasrahastada 60 miljardi USA dollari ulatuses investeeringuid samadesse tehnoloogiavaldkondadesse, nagu on plaanitud Hiina uue siiditee algatuses. See tähendab investeeringuid arengumaade telekommunikatsioonifirmadesse vastukaaluks Hiina Huaweile ja ZTE-le. See kõik annab märku, et USA tehnoloogiline natsionalism on laiem kui senised tollimaksude kasutamise õigustused, mis olid suunatud ühe riigi tehnoloogia arendamisele. Praegu on tegemist süsteemse lähenemisviisiga, mis püüab haarata kogu maailma väljaspool Hiinat.

Euroopa Liidus on analüütikud juba enam kui kümme aastat tagasi väitnud, et on viimane aeg vastu võtta ka ELi ennetav poliitika tundliku tehnoloogia siirde riskide juhtimiseks Hiinasse. Stumbaum (2009) rõhutas, et tuginedes ühisele arusaamale kahesuguse kasutusega tehnoloogia majanduslikust, poliitilisest ja turvalisuse edasiandmisest tulenevatest väljakutsetest, saab Euroopa Liit optimeerida kasu, mis saadakse paljulubavatest ja tehnoloogilistest võimalustest kiiresti areneval Hiina turul. Ehk sisuliselt soovitati hoida mõistlikku tasakaalu tehnoloogiasiirde ja Hiina turu atraktiivsuse vahel. Siiski on viimastel aastatel ka EL selles suunas liikuma hakanud. 2019. aastal andis EL Hiinale süsteemse rivaali (systemic rival) nimetuse. Euroopa Parlament ratifitseeris reeglid, mis võimaldavad kasutada rahvusliku julgeoleku argumenti investeeringute tegemise alaste lubade andmisel. Eriti aktiveeruti pärast seda, kui Hiina Midea Group omandas 2016. aastal 81 protsenti Saksa robotitootja KUKA aktsiatest, mis on omas valdkonnas üks juhtettevõtteid maailmas. Ka üldisemalt on suurenenud protektsionism Hiina suhtes. Näiteks keelati Fujian Grand Chip Investment Groupil Saksa tehnoloogiaettevõtte Aixtroni ostmine. Holland keeldus andmast ekspordilitsentsi ASMLi valmistatavatele moodsaimatele ultraviolett-litograafia seadmetele müügiks Hiina kiipide tootjale SMIC. See samm takistab oluliselt Hiina ettevõttel ajakohaseimate kiipide tootmist.

Euroopas võib USA tehnoloogilise natsionalismiga paralleele luua viimastel aastatel kõlapinda leidnud strateegilise autonoomia käsitlusega, mis seob endas samuti kokku nii geopoliitika, tehnoloogia kui ka majanduse. ELi tasemel räägitakse tihti avatud strateegilisest autonoomiast, mis peaks majandusvaldkonnas suurendama liikmesriikide tööstuslikku ja tehnoloogilist vastupidavust (resilience), austades samas vaba kaubandus- ja investeerimispoliitikat. Nende kahe suuna vahel on oluline leida õige tasakaal. Olukorra keerukust ilmestab näiteks ELi konkurentsipoliitika, mis on ajalooliselt üritanud tarbijaid kaitsta, piirates suurettevõtete võimu. Kui enamikul tegevusaladel toetab selline käitumine konkurentsi ja innovatsiooni, siis teatud investeeringutemahukates strateegilistes valdkondades piirab see Euroopa ettevõtete võimalusi saada ülemaailmseteks liidriteks. Lisaks ei pruugi juhtroll Euroopa turul tähendada, et tegu on domineeriva ettevõttega maailmaturul. Seda eriti tingimustes, kus nende konkurentideks on teiste riikide poolt subsideeritud ettevõtted.

Strateegiline autonoomia leidis äramärkimist ka Euroopa Komisjoni 2020. aasta uues tööstusstrateegias (Euroopa Komisjon 2022a), mille raames kaardistati Euroopa huvide seisukohalt strateegilised valdkonnad: kriitilise tähtsusega toorained ja ravimite toimeained, liitiumpatareid ja akud, vesinikutehnoloogiad, pooljuhid ning pilv- ja servandmetöötlus. Antud valdkondades võiks seetõttu Euroopas lähitulevikus oodata nii avaliku kui ka erasektori huvi ja investeeringute intensiivistumist. Euroopa Komisjoni esimene põhjalik strateegiliste sõltuvuste analüüs (European Commission 2021) tõi välja 137 tundlike tööstusharude toodet väärtusega 6 protsenti ELi koguimpordist, mille puhul sõltutakse suuresti kolmandatest riikidest, eelkõige Hiinast, Vietnamist ja Brasiiliast. Neist omakorda 37 tootele – näiteks energiamahuka ja tervishoiu tööstuse sisenditele – on alternatiive eriti keeruline leida (vt ka eestikeelset 30 kriitilise tähtsusega toorainete loetelu ning tarnijariikide ja ELi tooraineressursside kaardistust: Euroopa Komisjon 2020). Selle aasta veebruaris avaldatud teine süvaanalüüs (Euroopa Komisjon 2022b) toob nt välja, et Hiinast pärineb 93 protsenti maailma haruldastest muldmetallidest magnetite ja 89 protsenti magneesiumi tootmisest, millel on oluline roll roheenergiale üleminekul.

KAHEPOOLSE RINGLUSE POLIITIKA KUI HIINA REAKTSIOON COVID-19 KRIISILE

Eelnevalt näidati, kuidas USA teeb suuri jõupingutusi protektsionismi kasvuks strateegiliselt olulistes valdkondades ja püüab globaalseid väärtusahelaid teatud valdkondades (esmajoones elektroonikatööstuse tehnoloogilises südamikus – kiipide valmistamises) ümber kujundada. Sellele vastukaaluks pakkus Hiina president Xi Jinping 2020. aasta mais välja idee „sisemise ringluse“ (internal circulation) poliitika rakendamisest. See „sisemine ringlus“ tähendaks hiinasisest tootmist, turustamist ja tarbimist ning selle arendamist kodumaise innovatsiooni toel, mis aitaks muuta majandust tänapäevasemaks. Kuid Xi märkis, et „sisemist ringlust“ peab toetama ka „väline ringlus“. Need kaks koostoimes moodustaksid kahepoolse ringluse (dual circulation) poliitika, mis juba lisati käsitlusena Hiina 14. viisaastaku plaani perioodiks 2021–2025.

Selle strateegia ajendiks on kasvav vastasseis USAga ja tõdemus, et Hiina väga suur töötlev tööstus ei saa enam loota samasugusele USA impordinõudlusele. Senine ekspordile toetuv arengumudel peab asenduma tasakaalustatuma mudeliga, milles on suurem roll Hiina siseturul ja selle arendamisel. Wang Yiming – Hiina Riiginõukogu Arenguuuringute Keskuse (Development Research Centre of the State Council) endine aseesimees ütles, et Hiina peab parandama kodumaise majanduse tõhusust, et üle elada USA juhitud lääneriikide tehnoloogilised ohjeldusmeetmed. „Põhieesmärk on vähendada turumoonutusi ning eraldada tööjõudu, maad ja rahalisi ressursse kõrgema tootlikkusega piirkondadele,“ kirjutas ta artiklis, milles arutati Hiina arengukava aastateks 2021–2025. (Tang 2020) See eeldaks tööjõu vaba liikumist, mis tähendaks ka senise majapidamiste registreerimissüsteemi hukou muutmist, mis lubaks põllumajandustootjatel müüa oma maad elamuehituseks.

See kinnitab tegelikult Hiina pikaajalist ambitsiooni saada majanduslikult ja tehnoloogiliselt sõltumatuks. Selline ambitsioon tehti maailmale teatavaks juba 2015. aastal Hiina majanduspoliitika pikaajalise arengukava „Made in China 2025“ käivitamisel. Pärast Trumpi majandusliku ja tehnoloogilise lahkukasvamise poliitika käivitamist on Hiina juhtkond sisuliselt juba järginud „kahepoolse ringluse“ strateegiat Hiina majanduskasvu toetamisel. Põhimõtteliselt tähendab see siseturule toetumist, kõrvaldades kõik loodusvarade või tehnoloogia kasutamisega seotud kitsaskohad ja saavutades majandusliku sõltumatuse, mida teenindab ja toetab Hiina tohutu siseturg.

Maailma jaoks oleks tagajärg see, et Hiina ei peaks enam tipptasemel sisendeid importima, millel oleks ilmselgelt negatiivsed tagajärjed suurtele tehnoloogiaeksportijatele nagu Saksamaa, Jaapan, Lõuna-Korea ja USA. Kahesuunalise ringluse poliitikat toetab ka uue siiditee projekt, mis suurendab välisnõudlust Hiina toodetele ja teenustele paljudes kaasatud arengumaades, sest projekti kogumahuks on kavandatud ca 5 triljonit USA dollarit. Sisuliselt on kahesuunalise ringluse poliitika osa Hiina üldisest plaanist muutuda ressursside ja tehnoloogia, aga ka nõudluse poolest iseseisvaks nii oma tohutu turu kui ka uue siiditee projekti kaudu kättesaadavate kolmandate turgude osas.

Siiski peavad mitmed silmapaistvad Hiina majandusteadlased ja avatud majanduspoliitikat toetavate regioonide juhid väga oluliseks ka Hiina väliskaubandussuhete samaaegset arendamist. Chongqingi endine linnapea Huang Qifan rõhutab, et Peking peaks kiirendama vabakaubandusläbirääkimisi Jaapani ja Lõuna-Koreaga, liikuma edasi Regionaalse Kaubanduskokkuleppega (RCEP – Regional Comprehensive Economic Partnership) ning alustama kahepoolseid investeerimislepingu läbirääkimisi Euroopa ja Suurbritanniaga, alustades samal ajal ka läbirääkimisi Vaikse ookeani piirkonna Partnerlusleppega liitumiseks (CPTPP – Comprehensive and Progressive Agreement for Trans-Pacific Partnership). „Sellised kõnelused aitavad murda USA vandenõu Hiina välistamiseks ning meelitavad Hiinasse välismaist tehnoloogiat, tööstust, kapitali ja talente,“ ütles Huang 2020. aasta augustis. (Tang 2020). Hiina esitaski 16. septembril 2021 avalduse astumaks CPTPP liikmeks, mis viitab soovile arendada rahvusvahelisi kaubandussuhteid Vaikse ookeani regiooniga laiemalt, mitte piirduda vaid Kagu-Aasiaga. Juba praegu on mitmed Aasia riigid keerulises olukorras, sest ühest küljest kujutab Hiina julgeolekuohtu, kuid teisalt ollakse Hiinast tugevas majanduslikus sõltuvuses. Eelmisel aastal keelustas nt Hiina „taimehaiguste riski“ tõttu äkitselt teatud Taiwani puuviljade impordi, mis moodustasid enamiku Taiwani vastavast toodangust. Sellised näited võivad muret tekitada ka Lõuna-Korea tööstusele, mis sõltub olulisel määral Hiina päritolu sisenditest. Kuid USA ja Euroopa majandusteadlased kahtlevad, kas Hiina suudab tõepoolest suunata oma kasvumootori riigi investeeringutelt ja ekspordilt tarbimiskulutustele ilma oma kasvumudeli ja jõukuse jaotussüsteemi valusate reformideta. See uus strateegia on nende arvates tegelikult vaid vana plaan majanduse tasakaalustamiseks tarbimise suunas, kuid see plaan nõuaks tohutut jõukuse ümberpaigutamist riigilt kodumajapidamistele – protsess, mida ei ole lihtne saavutada. See on üks oluline määramatus Hiina tulevase arengu osas.

STRATEEGILISED MUUTUSED VÄÄRTUSAHELATES – MULDMETALLIDE JUHTUM

Kaks järjestikust kriisi – koroonapandeemia koos sellele järgnenud rahvusvaheliste logistikavõrkude ummistumisega ja Venemaa agressioon – koos laiema geopoliitiliste mõjujoonte muutumisega seoses Hiina aktiviseerumisega võivad lähiajal ülemaailmseid väärtusahelaid oluliselt ümber kujundada. Probleemid pikkade väärtusahelate tarnekindlusega on pannud nii riike kui ka hargmaiseid ettevõtteid alternatiive otsima. Tootmisüksuste paigutamisel peavad ettevõtted leidma tasakaalu oma tegevuse sihtkohtades kulu, riski ja vastupidavuse tasemetega. Kui tootmise arenenud maadest arenguriikidesse viimise ajendiks oli madalam kulutase, siis tarnekriiside tõttu on järjest olulisemaks muutunud vastupidavuse komponent. Ilmekaks näiteks riskist kaotada kõik on need Lääne ettevõtted, mis on pidanud viimaste kuude jooksul oma Vene varad sisuliselt maha kandma. Arenenud riikide jaoks on tarnekindluse seisukohalt kõige turvalisem, kuid samas ka kõige kulukam võimalus tootmise tagasi kodumaale toomine. Teine alternatiiv on tarneahelate liigutamine teistesse geopoliitiliselt stabiilsematesse või samameelsematesse riikidesse, kus on kodumaast vähemalt pisut madalamad kulud. Investeeringud uude asukohta loovad samas ka uusi majanduslikke sidemeid ja sõltuvusi. Uude sihtkohta liikuv kapital ja teadmussiire võivad omakorda lumepalliefektina kaasa tuua uusi investeeringuid või viia isegi klastrite tekkeni.

See toob meid strateegilise majandus- ja julgeolekupoliitika seosteni, mis on Venemaa uusima agressiooni järel eriti päevakajaliseks muutunud. Eesti-sugusele riigile loob Lääne ettevõtete stabiilsuse otsing ning lääneriikide soov vähendada sõltuvust näiteks Hiinast võimaluse kinnistada ennast uute strateegiliste väärtusahelate osaks, mis toetab nii riiklikku majandusarengut kui ka julgeolekut.

Näide strateegilistest majanduslikest sõltuvussuhetest ning ka Hiina ja USA vastaseisu keerukusest on muldmetallide juhtum. Haruldaste muldmetallide hulka kuuluvad 17 keemilist elementi, mille hulgas on näiteks lantaan, tseerium, praseodüüm, neodüüm, samaarium, euroopium jne. Haruldasi muldmetalle ja neid sisaldavaid sulameid kasutatakse paljudes seadmetes, mida inimesed päevast päeva kasutavad, nagu arvutimälu, laetavad akud, mobiiltelefonid, katalüsaatorid, magnetid, kuid ka näiteks hävitaja F35 valmistamiseks kulub 417 kg muldmetallioksiide. Viimaste kümnendite jooksul on nõudlus paljude haruldasi muldmetalle sisaldavate esemete järele plahvatuslikult kasvanud. Näiteks rohepöörde elluviimine eeldab üha paremaid akusid energia salvestamiseks ja selleks on vaja üha rohkem muldmetalle.

Eestil võib tekkida võimalus siduda end väärtusahelaga, millel on strateegiline tähendus USA-le ja ELile ning mis tugevdab meie julgeolekut.

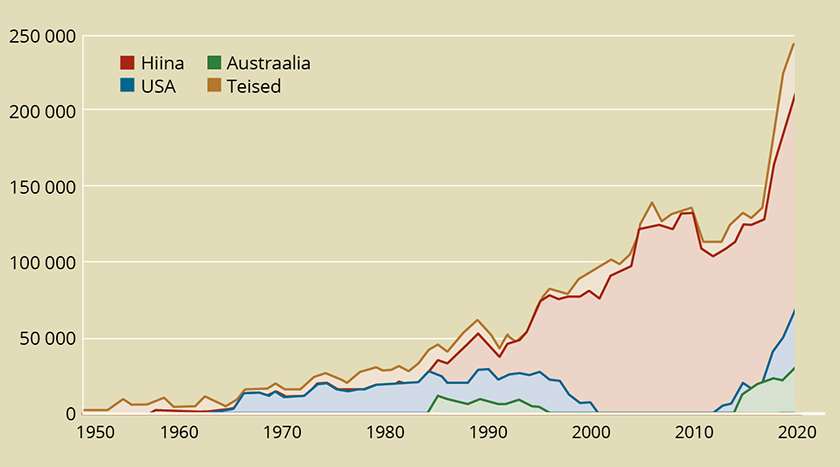

Väga paljude väärtusahelate toimimiseks on vajalik mingi muldmetalli kasutamine ja seetõttu omab väga suurt tähtsust, missugused riigid nende tootmisel strateegilist juhtpositsiooni omavad. Joonisel 3 on näidatud haruldaste muldmetallide elementide tootmise ajalugu aastatel 1950–2020, millelt on näha, kuidas Ameerika Ühendriigid muutusid 1960. aastate keskel suurimaks muldmetallide tootjaks maailmas. Kuid Hiina hakkas 1980. aastate lõpus ja 1990. aastate alguses haruldasi muldmetalle väga madalate hindadega müüma, kasutades selleks riigiettevõtete ulatuslikku subsideerimist. Sellises konkurentsiolukorras oldi sunnitud sulgema USA kaevandused, sest nad ei suutnud enam kasumit teenida. Nii saavutas Hiina maailmas domineeriva positsiooni ja kasutas seda ära, kärpides 2010. aasta eksporti, mille tulemusena tõusid haruldaste muldmetallide hinnad hüppeliselt. See ajendas uut tootmist käivitama Ameerika Ühendriikides, Austraalias, Venemaal ja teistes riikides.

Joonis 3. Muldmetallide toodang maailmas 1950–2020 (oksiide tuhandetes tonnides)

Allikas: King 2013

Üllatuslikult on Eesti selles valdkonnas tugev tegija, kuigi me muldmetalle ise ei kaevanda. AS Silmetil on pikaajaline kogemus imporditud toormest muldmetallide töötlemisel. Näiteks 2018. aastal andis Hiina 80 protsenti ja Eesti 6 protsenti Ameerika Ühendriikide muldmetallide impordist. Sellega oli Eesti kõige olulisem muldmetallide impordiallikas Ameerika Ühendriikidele Hiina kõrval. Praeguses strateegilises vastasseisus Hiinaga püüavad Ameerika Ühendriigid tugevdada teisi muldmetallide hankimise kanaleid Hiina kõrval. AS Silmeti Kanadast pärit omanikfirma Neo Performance Materials on üks tähtsamaid muldmetallide tootjaid, kellel on huvi laiendada tegevust väljaspool Hiinat. See pakub võimaluse Eestil senisest paremini siduda ennast väärtusahelaga, millel on strateegiline tähendus nii USA-le kui ka Euroopa Liidule, ja tugevdada sellega ka meie julgeolekut.

USA JA HIINA VASTASSEIS NING UKRAINA SÕDA

Kuidas paigutub sellesse suurde vastasseisu Venemaa? Sõjaga Ukraina vastu on Venemaa teinud oma valiku ja ilmselt muutub ta majanduslikus ja tehnoloogilises mõttes Hiinast veel tugevamini sõltuvaks. Sõja ja sanktsioonide tõttu nõrgestatud, kuid mitte kaootiline ja ebastabiilne Venemaa sobib Hiina pikaajaliste huvidega. Majanduslik isolatsioon lääneriikidest suurendab Venemaa majanduslikku ja strateegilist sõltuvust Hiinast. Juba 2021. aastal oli Hiina osakaal Venemaa väliskaubanduses 18 protsenti. Kuid arvestades Lääne sanktsioone ja konverteeritava valuuta nappust, peab Venemaa üha enam Hiinaga kaupu vahetama ja maksma Hiina juäänides, mis süvendab suhete ühepoolsust veelgi. Hiina jaoks sobitub Venemaa hästi samasse ritta nagu paljud teised toormeid pakkuvad riigid Aafrikas. USA ja Hiina vahelises suures vastasseisus annab sõbralik, majanduslikult sõltuv, ressursirikas Venemaa Hiinale väärtusliku ja laiaulatusliku strateegilise tagahoovi, mis on vajalik tema pikaajaliseks konkurentsiks ja võimalikuks vastasseisuks USAga. Samas ei kiirusta Hiina oma olulisi majanduslikke sidemeid Läänega Venemaa pärast halvendama. Lääneriikide üksmeel Venemaa suhtes kehtestatud sanktsioonide ja ekspordikontrolli osas oli Hiinale üllatus ja samas ka selge hoiatus. Praegu toetub Hiina siiski suurel määral välismaisele tehnoloogiale ja juurdepääsule dollarikesksele maailmamajandusele. Seetõttu pole neile kasulik Venemaa pärast neid sidemeid lähitulevikus ohustada.

KOKKUVÕTTEKS

Pärast koroonakriisi puhkemist ilmnes eriti järsult USA ja muu läänemaailma liigne sõltuvus Hiina töötlevast tööstusest strateegiliselt olulistes valdkondades (ravimitööstus, autotööstuse komponentide, arvutite, mobiiltelefonide jm osas). Lääne hargmaistes ettevõtetes hakkab tekkima konsensus, et teatud ulatuses tagasipöördumisstrateegia või tarnete mitmekesistamine on vajalik, et Hiinast vähem sõltuda. Samal ajal Hiina kahekordistab tehnoloogilise sõltumatuse saavutamise eesmärgil tehtavaid kulutusi. Hiina KP lisas 1,4 triljonit USA dollarit senisele juba eraldatud 2 triljonile digitaalse infrastruktuuri arendamiseks, mis kõik lisandub juba varem heaks kiidetud programmi „Made in China 2025“ plaanidele. USA omakorda kiirendas ekspordipiirangute elluviimist ja USA tehnoloogia tarneahelaid käsitletakse nüüd juba kui relvastust. Paratamatult kõik kokku tähendab seda, et USA ja Hiina suhted on pidevalt halvenenud ja kestab hübriidne külm sõda. Lähikümnenditel on määrava tähtsusega, kuidas Ameerika Ühendriikide ja Hiina vaheline vastasseis võitluses maailmamajanduse hegemooni rolli eest hakkab mõjutama maailmamajanduse toimimist. Senine ühe juhtriigi põhine majanduskord võib asenduda kahe või mitme juhtriigi põhise majanduskorraga. Ees võib oodata üleilmastumise protsessi aeglustumine, mille tõttu tõuseb regionaalsete väärtusahelate tähtsus. USA liigub maailma poole, kus Hiina tehnoloogia tuleks ameeriklasi teenindavatest tarneahelatest välja visata ehk rakendatakse lahkukasvamise strateegiat. Samal ajal Hiina teeb jõupingutusi tehnoloogilise sõltumatuse saavutamiseks, arendades riiklikult toetatud rahvuslikke juhtfirmasid ehk toimub kahepoolse ringluse mudeli elluviimine. Selles ebakindlas väliskeskkonnas on Eesti jaoks väga tähtis leida strateegilisi valdkondi, kus Eesti saaks ennast kinnistada elutähtsate läänemaailma väärtusahelate osana ja edendada seeläbi rahvuslikke majandus- ja julgeolekuhuvisid.

KASUTATUD ALLIKAD

- CAPRI, A. (2020). Semiconductors at the Heart of the US-China Tech War. Hinrich Foundation. – https://www.hinrichfoundation.com/research/wp/tech/semiconductors-at-the-heart-of-the-us-china-tech-war/

- CAPRI, A. (2021). Strategic US-China Decoupling in the Tech Sector. Hinrich Foundation. – https://www.hinrichfoundation.com/research/wp/tech/us-china-decoupling-tech/

- DOSHI, R. (2021). The Long Game: China’s Grand Strategy to Displace American Order. Oxford University Press. – https://www.brookings.edu/essay/the-long-game-chinas-grand-strategy-to-displace-american-order/

- EUROPEAN COMMISSION. (2021). Strategic Dependencies and Capacities. Commission Staff Working Document. –https://ec.europa.eu/info/sites/default/files/swd-strategic-dependencies-capacities_en.pdf

- EUROOPA KOMISJON. (2022a). Euroopa tööstusstrateegia. ELi avatud strateegilise autonoomia tugevdamine. – https://ec.europa.eu/info/strategy/priorities-2019-2024/europe-fit-digital-age/european-industrial-strategy_et#eli-avatud-strateegilise-autonoomia-tugevdamine

- EUROOPA KOMISJON. (2022b). Euroopa huvide jaoks strateegiliste valdkondade teine süvaanalüüs. – https://ec.europa.eu/info/strategy/priorities-2019-2024/europe-fit-digital-age/european-industrial-strategy/second-depth-review-strategic-areas-europes-interests_et#kberturvalisus

- FERGUSSON I. F., SUTTER, K. M. (2021). U.S. Export Control Reforms and China: Issues for Congress. – In Focus 11627, Congressional Research Service. – https://crsreports.congress.gov/product/pdf/IF/IF11627/3

- KING, H. M. (2013). REE – Rare Earth Elements And Their Uses. – Geoscience News and Information. – https://geology.com/articles/rare-earth-elements/

- STUMBAUM, M-B. (2009). Risky Business? The EU, China And Dual Use Technology. European Union Insitute for Security Studies, Occasional Paper, October. – https://www.iss.europa.eu/content/risky-business-eu-china-and-dual-use-technology

- TANG, F. (2020). What is China’s Dual Circulation Economic Strategy And Why Is It Important? – South China Morning Post, 9. Nov. – https://www.scmp.com/economy/china-economy/article/3110184/what-chinas-dual-circulation-economic-strategy-and-why-it

- WÜBBEKE, J., MEISSNER, M., ZENGLEIN, M. J., IVES, J., CONRAD, B. (2016). Made in China 2025. The Making of a High-Tech Superpower and Consequences for Industrial Countries. – MERICS Papers on China, 2. – https://merics.org/sites/default/files/2020-04/Made%20in%20China%202025.pdf