Eesti pensionide piisavus ja jätkusuutlikkus võrdluspildis

-

Tallinna Ülikooli Eesti demograafia keskuse vanemteadur

Küllaltki erineva ülesehitusega pensionisüsteemid saavad olla tõhusad hoolimata pensionireeglite ja rahastamisviiside erinevustest.

Eesti pensionisüsteemi tuleviku algus on olevikus ja minevikus. Rohkem kui mitmeid teisi sotsiaalpoliitiliste siirete süsteeme, iseloomustab pensionisüsteeme rajasõltuvus (vt nt Pierson 1997; Ebbinghaus 2005). Kõige lihtsamas käsitluses tähendab rajasõltuvus, et varem tehtud poliitikavalikud mõjutavad edaspidiste valikute ruumi. Ehkki olevik ja minevik ei määra tulevikku üheselt, piiravad need ometi seda poliitikaalternatiivide hulka, mille seast on võimalik ja tuleb tulevikuvalikuid teha. Pensionisüsteemide rajasõltuvus kätkeb endas ka mistahes muudatuste pikaldast jõustumisaega ning varasemate otsuste pikka järelmõju. Seda tingivad pensioniõiguste teenimise pikk – aastakümneid vältav – ajaperiood, õigustatud ootused varemomandatud pensioniõiguste suhtes ning pikk väljamaksete periood.

Ometi – nagu seda veenvalt näitab Ebbinghaus (2005) – ei tähenda pensionisüsteemide loomuldane intertsus, et rajasõltuvus iseenesest välistaks radikaalseid, paradigmaatilisi reforme. Omaette huvitav poliitikaanalüüsi suund vaatlebki seda, milliste tingimuste esinemisel on senist arenguteed pöördeliselt muutvad paradigmaatilised pensionireformid võimalikud. Üheks võimalikuks seletusmudeliks on seejuures tegelaskeskne institutsionalism (Müller 1999), mis osutab, et majanduslikud ja sotsiaalsed kontekstitegurid mõjutavad seda, millised osapooled muutuvad poliitikakujundamise protsessis aktiivseks ja milline on nende suhteline võimupositsioon oma seisukohtade läbiviimiseks. Mülleri (ibid.) pakutud raamistik võimaldas seletada Kesk- ja Ida-Euroopa riikide pensionireforme 1990. aastate teises pooles, ent samale raamistikule saaks tugineda ka nüüd, paarkümmend aastat hiljem, kus kontekstitegurite oluline muutumine on mitmes Kesk- ja Ida-Euroopa riigis nihutanud poliitiliste osapoolte võimupositsioone ja avanud „kriisikasu“ kaudu võimaluste akna uuteks teevalikuteks pensionipoliitikas. Kuid tõenäoliselt ei jää ka see uute reformide võimaluste aken viimaseks, Eesti pensionipoliitika pikaajaliste arenguteede osas püsib teatav määramatus ning võimalikud on nii järk-järgulised aeglased parameetrilised muudatused kui ka uued pöördepunktid.

Ent keskendume järgnevas eeskätt Eesti pensionisüsteemi olevikule ja lähiminevikule, hinnates seda võrdluses teiste Euroopa riikide ja OECD riikidega mujalt maailmast.

Tartu Ülikooli vilistlaste kokkutulek.

Foto: Tartu Ülikool

PENSIONISÜSTEEMIDE HINDAMINE

Pensionisüsteemide hindamisel on saanud tavaks pöörata tähelepanu kahele kesksele küsimusele (European Commission 2017):

- pensionide taseme adekvaatsus ehk pensionisüsteemi suutlikkus tagada baas- ja asendussissetuleku näol piisav sotsiaalne kaitse vanaduse või töövõimetuse korral ning

- pensionisüsteemi jätkusuutlikkus ehk pensionisüsteemi võime kohaneda väliskeskkonna muutustega, eeskätt demograafilise muutuse ja majanduskeskkonna muutustega.

Pensionide adekvaatsust mõõdetakse sageli kolmes aspektis (European Commission 2017): esiteks, kuivõrd kaitsevad pensionid vanemaealisi vaesusriski eest; teiseks, millises ulatuses asendavad pensionid varasemat töötasu; kolmandaks, kui kaua pensioni saadakse ehk pensionipõlve pikkus.

Konkreetsemate indikaatoritena nimetatud kolme aspekti hindamisel kasutame vastavalt üle 65aastaste elanike suhtelise vaesusriski määra, teoreetilist asendusmäära ja pensionipõlve keskmist pikkust suhtena tööelu keskmisse pikkusse (vt ka Rahandusministeerium, Sotsiaalministeerium 2016).

Jätkusuutlikkuse hindamisel on Euroopa Liit kasutanud eeskätt pensionikulude prognoosi, analüüsides pensionikulude arengut kuni 50 aasta ajahorisondil (aastani 2070) eeldusel, et senikehtestatud pensionireeglid jätkuvad ning võttes arvesse prognoositavaid rahvastikumuutusi. Teisalt on mõned ülikoolid ja finantsorganisatsioonid koostanud jätkusuutlikkuse hindamiseks erinevaid tegureid arvesse võtvaid koondindekseid.

PENSIONIKULUD JA PENSIONIVARAD

Alustame siinset võrdlevat vaadet pensionikuludest, kuivõrd kulude tase koosmõjus pensionäride osakaaluga rahvastikus seab pensionide adekvaatsust iseloomustavale pildile raamid.

JOONIS 1. Kogukulud pensionidele Euroopa riikides, % SKTst.

Allikas: Eurostat (2016) andmed

2016. aastal (joonis 1) moodustasid Eesti pensionikulud 7,9 protsenti SKTst, samas kui Euroopa Liidu 28 riigi keskmine kulutase oli 12,6 protsenti SKTst ning euroala 19 riigi keskmine 13,3 protsenti.

Pensionikulude osakaalu riikidevahelised erinevused on ühelt poolt seotud rahvastiku struktuuri – vanemaealiste osakaalu – riikidevaheliste erinevustega. Kõrgeimate kuludega Itaalias ja Kreekas on ka Euroopa riikidest kõrgeim vanemaealiste osakaal rahvastikus (vt joonis 3). Teiselt poolt mõjutavad pilti pensionisüsteemide erinevused – eeskätt millises vanuses, millistel tingimustel ja kui kõrget pensioni makstakse.

Pensionide kogukulud sisaldavad väljamakseid nii pideva finantseerimisega pensionisüsteemidest kui ka eelfinantseeritavatest kogumispensionisüsteemidest (joonis 2). Kui Kreekas ja Itaalias on kogumispensionide osatähtsus pensionisüsteemis väike ja selliselt rahastatud pensionide kulude osakaal madal (vastavalt 0,1 ja 0,3% SKTst), siis Islandil moodustasid eelfinantseeritavate kogumispensionide kulud 2017. aastal OECD andmebaasi järgi 5,3 protsenti, Šveitsis 5,2 protsenti, Hollandis 4,1 protsenti ja Suurbritannias 2,8 protsenti SKTst (ehk vastavalt 62%, 43%, 32% ja 26% pensionide kogukuludest).

JOONIS 2. Eesti pensionikulud pensioniliikide kaupa 2001–2016, % SKTst.

Allikas: Eurostati andmebaas

Ehkki Eesti pensionikulud on Euroopa riikide madalamaid, on riiklike pensionide kulude tase osakaaluna SKTst aastatel 2001–2016 siiski suhtarvuna umbes kolmandiku võrra (üle kahe protsendipunkti) kasvanud ja seda vaatamata kogumispensionisüsteemi käivitamisele 2002. aastal ning sotsiaalmaksu neljaprotsendilise osa kandmisele II sambaga liitunute kogumispensioni kontodele. 2009–2010 majanduskriisi aegsele pensionikulude osakaalu hüppelisele kasvule on järgnenud küll korrektsioon allapoole, ent viimaste aastate palga- ja hõivekasv on hoidnud Eesti pensionikulud umbes kaheksa protsendi tasemel SKTst.

Vaadates kulutaseme muutusi pensioniliikide kaupa 15 aasta jooksul, näeme, et rohkem on kasvanud enne üldist pensioniiga makstavate pensionide kulud. Ennetähtaegsete, soodustingimustel ja väljateenitud aastate pensionide kulud kerkisid ligi ühe protsendi võrra SKTst. Lisaks kasvasid märgatavalt töövõimetuspensionide kulud. Ent enam kui pool protsenti SKTst kasvasid ka üldises pensionieas makstavate vanaduspensionide kulud, samas kui vanaduspensionäride arv püsis vaadeldaval perioodil suhteliselt stabiilne.

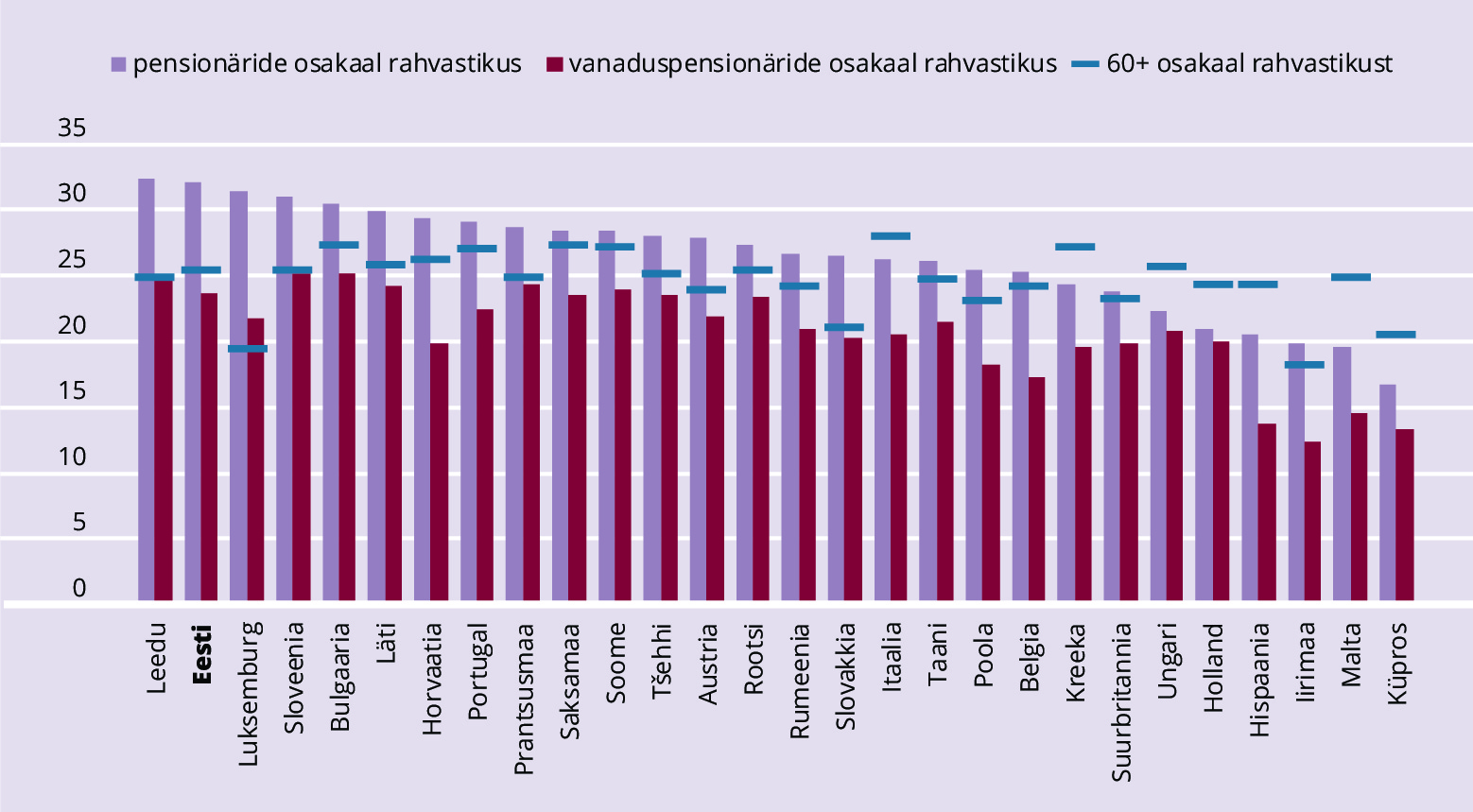

JOONIS 3. Pensionäride ja 60+ vanuses elanike osakaal rahvastikus EL riikides, %.

Allikas: Eurostat (2016) andmed

Kui Eesti pensionikulude osakaal SKTst on üks Euroopa madalamaid, siis samas on pensionäride osakaal rahvastikus üks Euroopa suuremaid (joonis 3). Peamiseks põhjuseks ei ole seejuures mitte vanemaealiste suur osakaal rahvastikus – 60aastaste ja vanemate (60+) elanike osatähtsuse poolest (25,4% rahvastikust) on Eesti Euroopa Liidu riikide seas enam-vähem keskmisel positsioonil, jagades 10.–12. kohta. Pigem on meil olnud suhteliselt suur töövõimetuspensioni saajate osakaal. Seejuures võib arvestada üldise seaduspärasusega, et töövõimekaotusega inimesi on suhteliselt rohkem pensioniea eelses vanuserühmas olevate inimeste seas.

Samalt jooniselt näeme, et mitmes Euroopa riigis, kus 60+ vanuses elanike osakaal rahvastikus on Eestist madalam – näiteks Hollandis, Belgias, Suurbritannias ja Taanis – on erinevus vanaduspensioni saajate osakaalu ja 60+ vanuses elanike osakaalu vahel Eestist suurem. See tähendab, et olukorras, kus vanemaealisi elanikke on rahvastikus suhteliselt vähem, on vanaduspensioni saamise tingimused rangemad ja tegelik keskmine pensionile siirdumise vanus neis riikides kõrgem kui Eestis.

Eestis on olnud suhteliselt suur töövõimetuspensioni saajate osakaal.

Pidades ühelt poolt silmas pensionäride osakaalu rahvastikus ja vaadates teisalt pensionikulude osakaalu SKTs, näeme niisiis, et Eesti pensionikulud kaheksa protsenti SKTst jagunevad ligi kolmandikule rahvastikust, mis teeb pensionikulude suhtarvuks umbes ühe protsendi SKTst nelja protsendi elanike kohta. See on paraku Euroopas üks halvemaid suhtarve – kehvem on see vaid Leedus (kus 6,8% SKTst jagatakse 32,4% elanike vahel). Samas näiteks Hollandis jaguneb pensionideks 13 protsenti SKTst 20,9 protsendi elanike vahel, mis teeb pensionikulude ja pensionisaajate suhtarvuks ühe protsendi SKTst 1,6 protsendi elanike kohta.

Need faktid joonistavad ilmekalt välja Eesti riiklike pensionide reaalmaailma: suhteliselt suure osa – ligi kolmandiku – elanike rahaline heaolu sõltub suurel määral suhteliselt väikesest osast SKTst. Võrdluses Põhja-Euroopa lähiriikidega võimendavad subjektiivse heaolu lõhet elatustaseme (SKT per capita) erinevused.

Samas on pensionikulude suhteliselt madala taseme mündil ka teine külg. Kui rahvastikumuutuste kontekstis seatakse pensionisüsteemide finantsilist jätkusuutlikkust küsimärgi alla ja püstitatakse retoorilisi küsimusi pensionisüsteemide kokkukukkumisest (mida see erinevate kommentaatorite jaoks konkreetsemalt ka ei tähendaks), siis pensionikulude joonis lubaks vähemalt oletada, et kui selline finantskollaps tõesti peaks kunagi realiseeruma, siis ei ole kaalukat põhjust, miks see peaks kõige esimesena tabama Eestit. Pigem võiks teravamat kriisi ja ühtlasi radikaalsemaid, seniseid arenguteid hülgavaid reforme sellise kriisiga toime tulemiseks oodata esmalt kõrgema kulutasemega riikides. Nende riikide valikud selliste kriiside lahendamisel pakuvad ühelt poolt Eestile kogemusi ja samas jätavad tõenäoliselt mõned aastad varuaega vajalike ja meie institutsionaalsesse raamistikku sobivate lahenduste rakendamiseks.

Kui jooksva finantseerimisega pensionisüsteemide bilanssi iseloomustavad seadusjärgsetest pensioniõigustest tulenevad kohustused, mida tuleb igal aastal katta kogutavatest maksutuludest, siis eelfinantseeritavates pensionisüsteemides on pensionikohustuste katmiseks akumuleeritud pensionivara (joonis 4).

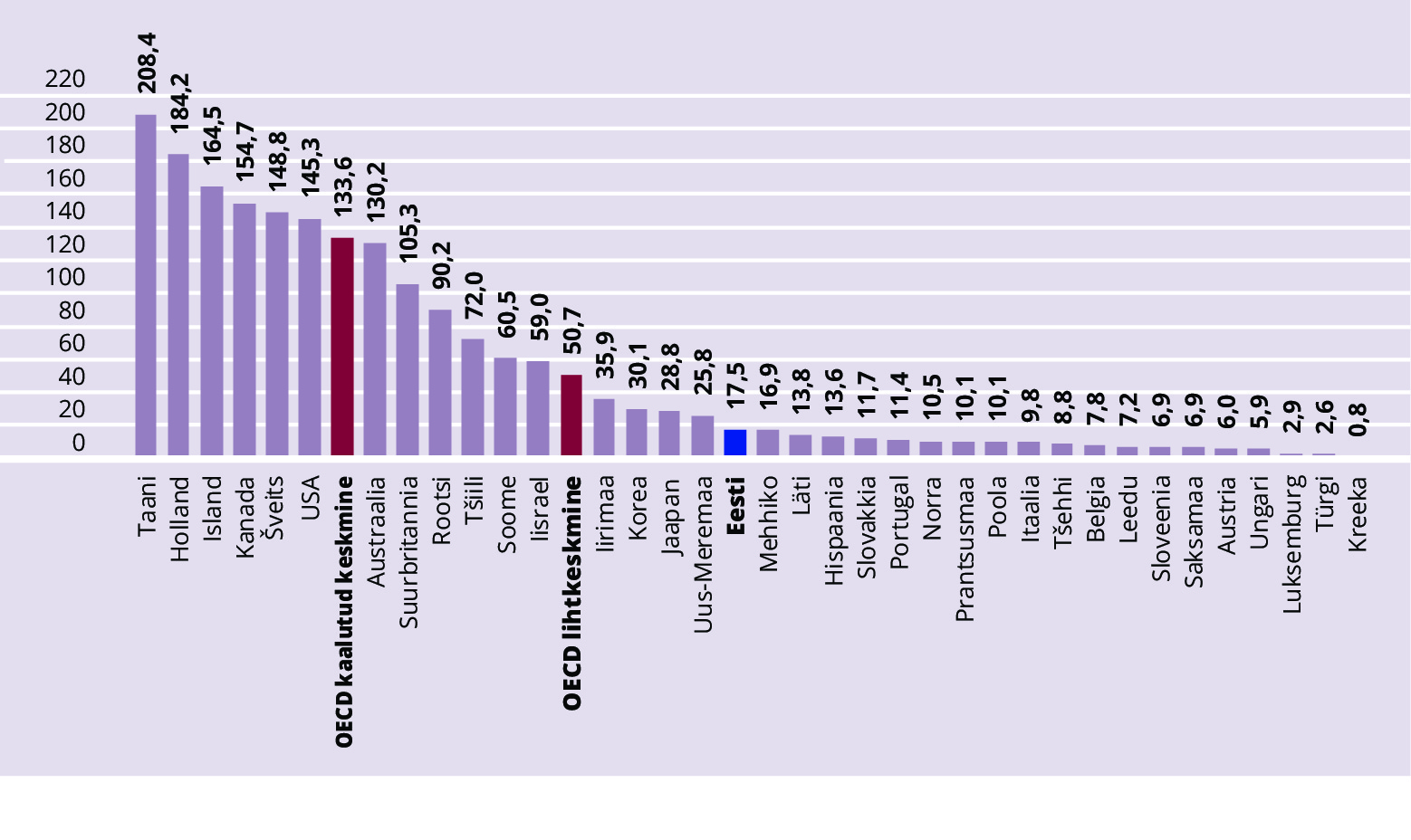

JOONIS 4. Pensionifondide varad OECD riikides, % SKTst.

Allikas: OECD (2019)

Eesti pensionifondide varad moodustavad 17,5 protsenti SKTst, samas kui OECD riikide kaalutud keskmine on 134 protsenti ja lihtkeskmine 51 protsenti. Arvestades kogumispensionisüsteemi ligi 17 aasta pikkust ajalugu, on investeeritud pensionivarade maht Eestis suurenenud keskmiselt üks protsent SKTst kalendriaasta kohta. Ehkki Eesti kogumispensionisüsteemi varade kogumaht suhtena SKTsse jääb OECD keskmisest märgatavalt maha, on see samas siiski üks Kesk- ja Ida-Euroopa riikide kõrgemaid.

Kaheksas OECD liikmesriigis – Taanis, Hollandis, Islandil, Kanadas, Šveitsis, USAs, Austraalias ja Suurbritannias – on pensionifondide varade koguväärtus üle 100 protsendi SKTst, seejuures Taanis on see isegi suurem kui 200 protsenti SKTst. Eelfinantseeritavate pensioniskeemide varade suurus ja nende riikidevahelised erinevused sõltuvad mitmetest asjaoludest nagu skeemide ajaloo pikkus, hõlmatud isikute osatähtsus, sissemaksete suurus, investeeringute tootlus ja väljamaksereeglid.

Üldpildis iseloomustab pensionifondide varade mahu joonis aga ka riikidevahelisi erinevusi pensionide rahastamise aluspõhimõtetes. Joonise 4 skaala vasakul pool näeme riike, kus pensionide rahastamisel on suhteliselt suurem osatähtsus kogumisprintsiibil ja eelfinantseerimisel, skaala paremal pool aga riike, kus pensionide rahastamine tugineb valdavalt jooksvale finantseerimisele ja eelfinantseerimise roll on väike.

Pensionifondide varade mahte võib tinglikult hinnata ka jooksvate pensionikulude suhtes. Kui Taanis vastab pensionifondide investeeritud varade väärtus ligi 16 aasta ja Hollandis ligi 14 aasta pensionikuludele, siis Eestis seni vaid veidi enam kui kahe aasta pensionikuludele.

PENSIONIDE PIISAVUS

Pensionide kui töötasu asendavate hüvitiste asendussissetuleku eesmärgi täitmist väljendatakse enamasti mõnda tüüpi asendusmäära mõõdikuga. Euroopa Komisjon kasutab keskse indikaatorina teoreetilist asendusmäära, mille puhul pensionide taset võrreldakse palkadega kokkulepitud näidisjuhtumi puhul – vaadatakse 40 aastat töötanud inimest, kes läheb pensionile üldises seadusjärgses pensionieas.

Teoreetiline netoasendusmäär näitab seega üldises pensionieas pensionile jääva 40aastase pideva tööstaaži ja keskmise palgaga töötaja netopensioni suhet netopalka. Keskmine asendusmäär võib riigiti olla teoreetilisest asendusmäärast mõnevõrra erinev, näiteks juhul kui tööstaaži keskmine pikkus ei ole 40 aastat, vaid sellest vähem või rohkem, või on pensionile siirdumise keskmine vanus üldisest pensionieast madalam.

JOONIS 5. Pensioni teoreetiline netoasendusmäär EL riikides, %.

Allikas: European Commission (2018a)

Eesti pensionide teoreetiline netoasendusmäär on Euroopa Liidu riikide madalaim.

Euroopa riikidest kõrgeima teoreetilise netoasendusmääraga on Holland, kus see ulatub 100 protsendini (joonis 5). See tähendab, et keskmise palgaga töötaja netosissetulek töötamise lõpetamisel ei lange. Siiski tuleb silmas pidada, et Hollandi kõrgest asendusmäärast ligi 30 protsenti tagab võrdse määraga riiklik pension, mis ei sõltu palgast, ning 70 protsenti palgast sõltuv eelfinantseeritav tööalane pension (mille sissemaksetest 2/3 tasub tööandja ja 1/3 töötaja).

Samas, Eesti teoreetiline netoasendusmäär 40 protsenti tähendab, et keskmise palgaga töötaja netosissetulek pensionile siirdumisel langeb 60 protsenti, juhul kui puuduvad muud sissetulekuallikad ja töine tulu ära langeb. Teoreetiline asendusmäär 40 protsenti tähendab ühtlasi, et Eestis teenib keskmise palgaga töötaja ühe tööaasta kohta pensioniks ühe protsendi oma netopalgast, samas kui Hollandi töötaja teenib ühe tööaastaga pensioniõiguseks kaks ja pool protsenti oma palgast.

Suhtelise vaesuse määr näitab isikute osakaalu, kelle sissetulek on madalam kui 60 protsenti leibkonnaliikmete aasta ekvivalentnetosissetuleku mediaanist (joonis 6). Lihtsamalt öeldes osutab see näitaja olukorrale, kus isikute tulud on tarbimiskaaludega kaalutud mediaankeskmisest sissetulekust märgatavalt madalamad. Ehkki suhtelise vaesuse määra kui toimetuleku ja tuluvaesuse indikaatorit on kritiseeritud (Võrk, Leppik 2015), näitab see indikaator riikidevahelistes võrdlustes eakate suhtes siiski seda, kui suur osa vanemaealistest on riigiti kõige madalamate tuludega isikute hulgas – peegeldades seega eakate suhtelise tulupositsiooni riikidevahelisi erinevusi. Riigisiseselt peegeldeb vanemaealiste suhtelise vaesuse trend aga selle vanuserühma suhtelise tulupositsiooni muutusi ajas, millel on tähtsust tunnetatud rahalise heaolu kontekstis.

JOONIS 6. 65aastaste ja vanemate suhtelise vaesuse määr Eestis 2000–2017, %.

Allikas: Statistikaameti andmebaas (tabel LES01)

65aastaste ja vanemate suhtelise vaesuse määr on Eestis suurenemas.

Eesti 65+ vanuses elanike vaesusriski määra iseloomustab laineline arengutrend, kus lained on vastupidises tsüklis majanduskasvuga – majanduslanguse perioodidel on eakate suhteline vaesusrisk madalam, kiire majanduskasvu perioodidel aga eakate suhteline vaesusrisk kasvab. Sellist trendi võib tõlgendada nii, et majanduslikult raskematel aegadel on Eesti ühiskond olnud vanemaealiste suhtes solidaarsem, ent majanduslikult edukamatest aegadest on suhteliselt enam kasu saanud just aktiivses eas inimesed.

Asjaolu, et Eestis on vanemaealiste suhtelise vaesusriski trend nii bipolaarne – tsüklite madalaimate ja kõrgeimate väärtuste vahe on enam kui kolmekordne – on samas seotud riiklike pensionide suhteliselt ühtlase (vähediferentseeritud) ja madala tasemega. Kuivõrd suure osa 65+ vanuses elanike tulud on üsna suhtelise vaesusriski piiri lähedal, siis ka suhteliselt väikesed muutused pensionide ja palkade suhtarvus toovad kaasa suhteliselt suure muutuse vanemaealiste vaesusriski määras.

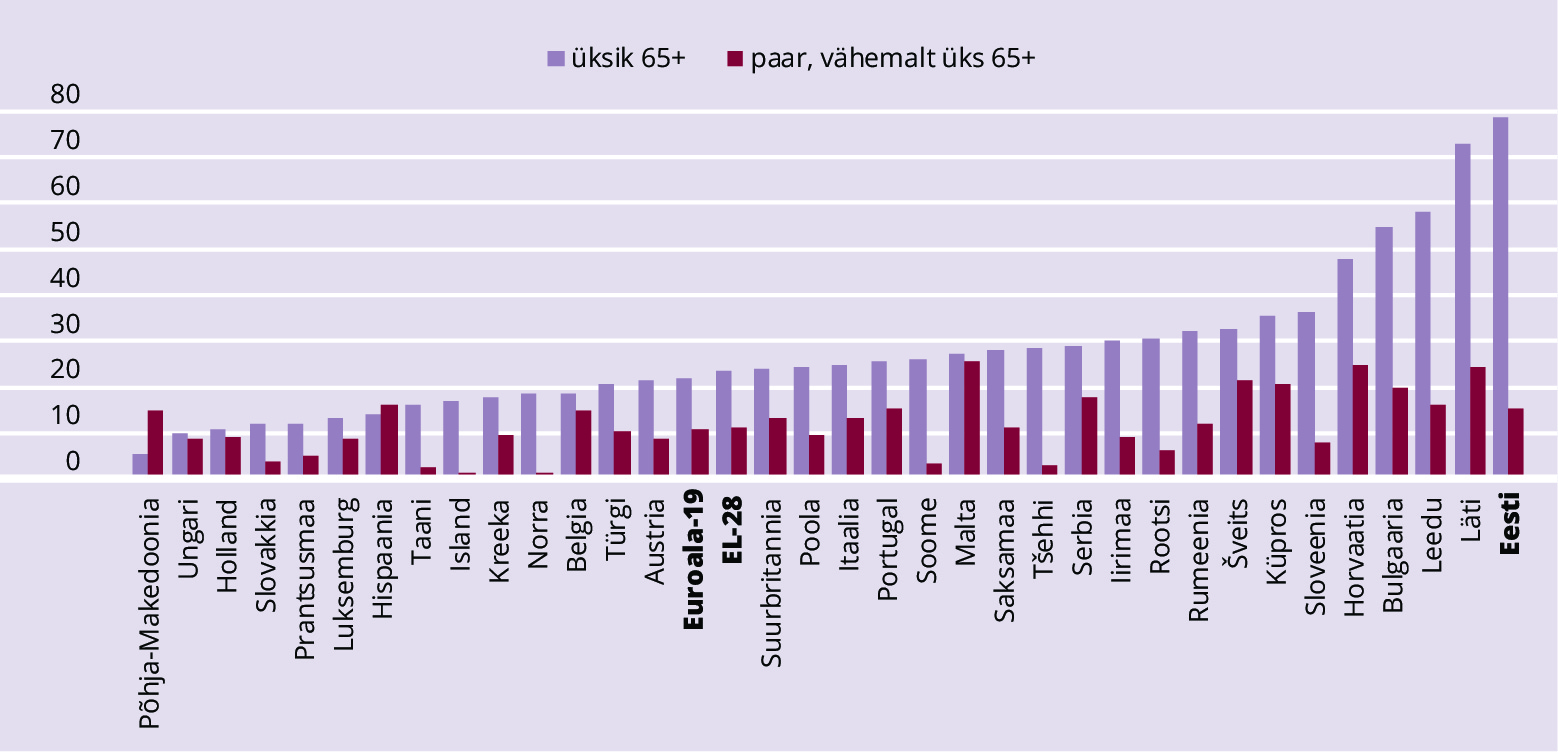

JOONIS 7. Eakate vaesusriski määr leibkonnatüübi järgi Euroopa riikides, %.

Allikas: Eurostat (2017) andmed

Eesti üksi elavate eakate vaesusrisk on Euroopa kõrgeim.

Eesti üksi elavate eakate vaesusrisk on Euroopa kõrgeim.

Eriti kõrge – 2017. aastal 78,5 protsenti – on Eestis üksi elavate eakate suhteline vaesusrisk. See näitaja on ülekaalukalt Euroopa riikide kõrgeim, ehkki väga kõrge on üksi elavate eakate vaesusrisk ka teistes Balti riikides (joonis 7). Eriti puudutab see üksi elavaid naispensionäre ja seda vaatamata asjaolule, et samal ajal on sooline pensionilõhe Eestis Euroopa Liidu riikidest madalaim. Teisalt, vanemaealiste paaride, kus vähemalt üks leibkonnaliikmetest on 65aastane või vanem, vaesusrisk ei ole ELi riikide keskmisest palju kõrgem – osutades, et vaesusrisk suureneb märgatavalt partneri surma järel üksi jäädes.

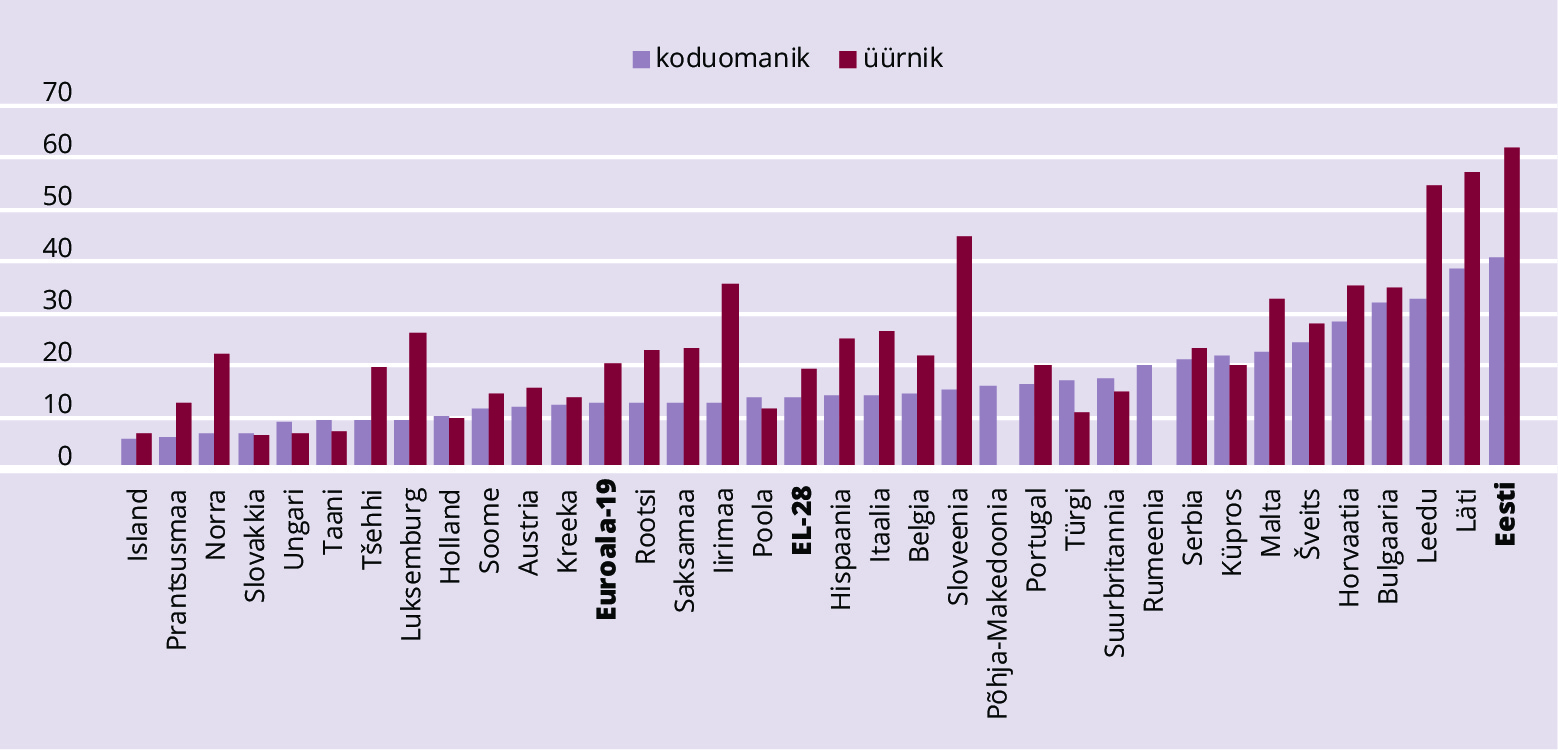

Nii koduomanikest kui üürnikest 65aastaste ja vanemate vaesusrisk on Eestis Euroopa kõrgeim.

JOONIS 8. 65aastaste ja vanemate vaesusriski määr koduomandi järgi Euroopa riikides, %.

Allikas: Eurostat (2017) andmed

Ehkki Eesti kuulub kõrge koduomanike osakaaluga Euroopa riikide hulka – SHARE uuringu andmetel oli 50+ vanuses Eesti elanikest 2013. aastal 86 protsenti oma kodu omanikud (Soosaar 2016) – siis samas on eakate koduomanike vaesusrisk EL riikidest kõige kõrgem (joonis 8). See tähendab olukorda, kus eakal on küll eluasemena kasutatav kinnisvara, kuid jooksev sissetulek on üsna napp. Samas osutavad SHARE uuringu andmed, et eakate kinnisvara väärtus kipub olema seotud leibkondade majandusliku toimetulekuga – ehk madalama sissetulekuga eakate koduna kasutatav kinnisvara on enamasti ka väiksema väärtusega (Soosaar 2016).

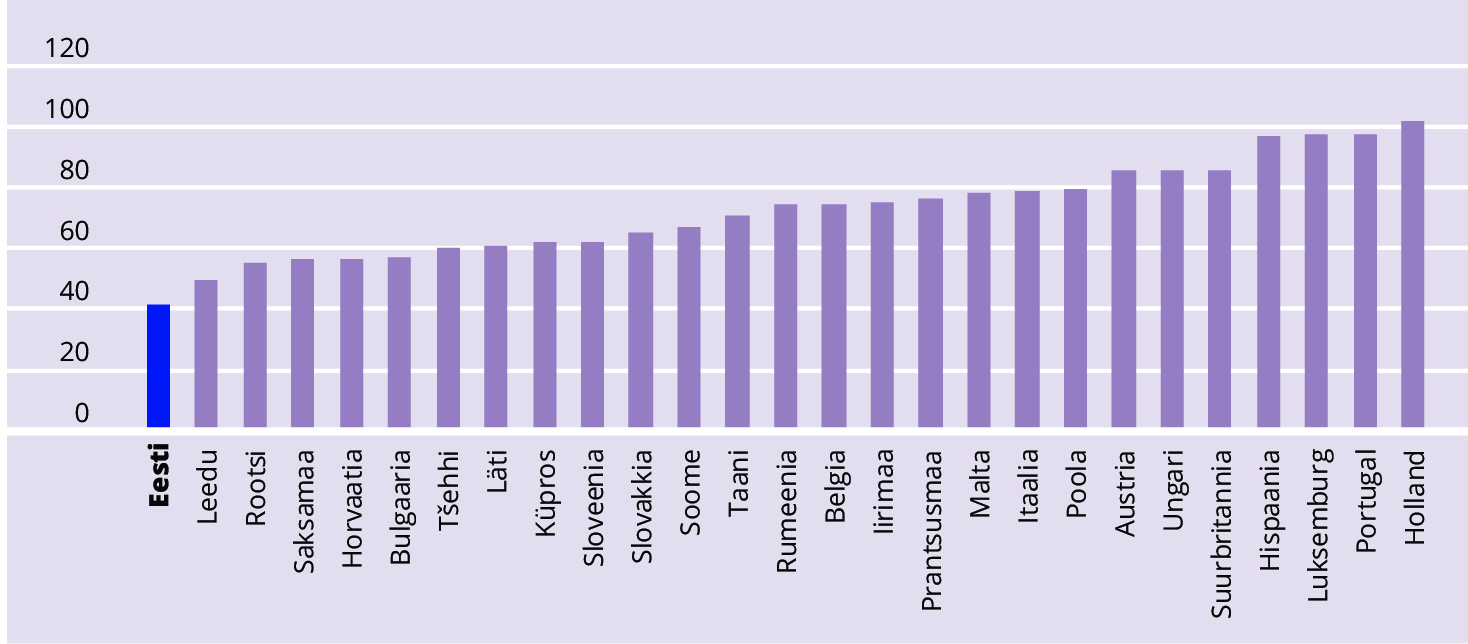

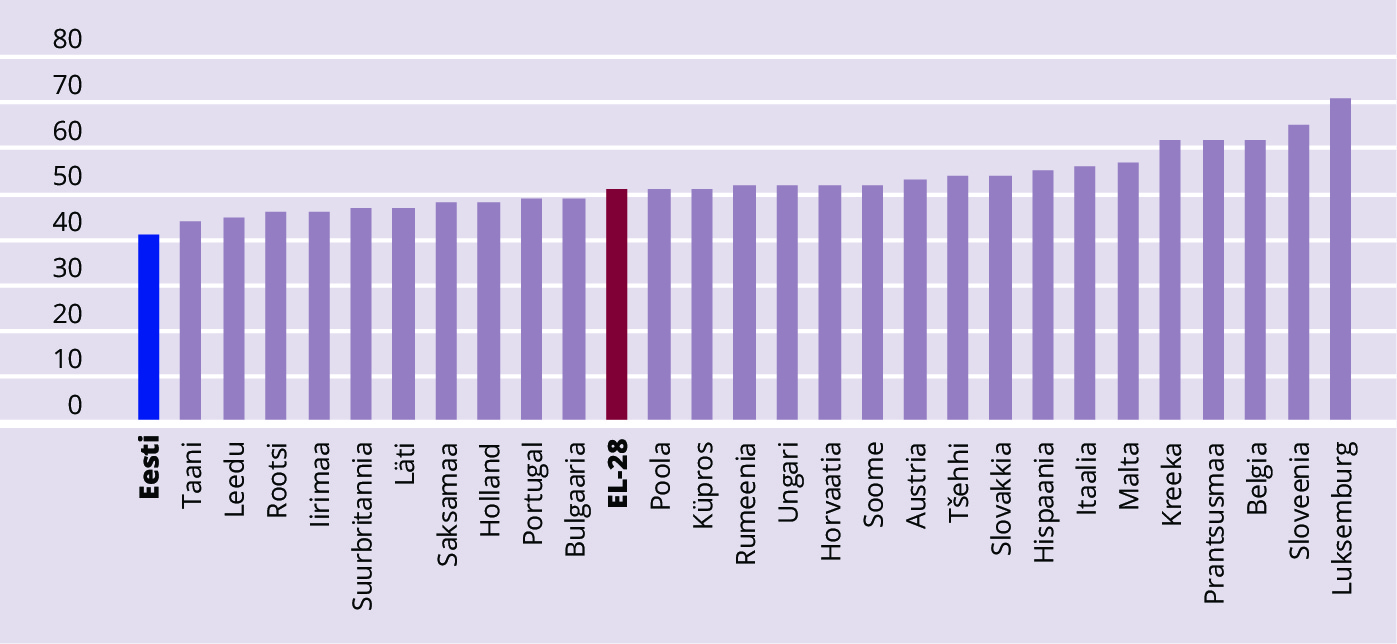

JOONIS 9. Vanaduspensioni saamise ja tööelu keskmise pikkuse perioodide suhe EL riikides, %.

Allikas: European Commission (2018a)

Pensionipõlve ja tööelu keskmise pikkuse suhe Eestis on Euroopa Liidu riikide madalaim.

Oma eluajast töötavad eestlased proportsionaalselt suurema osa kui ükski teine Euroopa Liidu rahvas.

Kui eelnevast võiks oletada, et ehk on Euroopa võrdluses Eesti pensionide suhteliselt madala taseme põhjuseks asjaolu, et töötamine lõpetatakse liiga vara, mis venitab pensionipõlve pikaks võrreldes töötatud aastatega, siis pensionipõlve ja tööelu keskmise pikkuse suhtarv osutab, et nii see siiski ei ole. Vastupidi, ka see suhtarv on Eestis Euroopa Liidu riikide madalaim, mis tähendab, et oma eluajast töötavad eestlased proportsionaalselt suurema osa kui ükski teine Euroopa Liidu rahvas.

Joonist 9 võib tinglikult lugeda nii, et kui Luksemburgi töötajad saavad kümne töötamise aasta kohta seitse aastat pensionil olla, siis Eestis annab kümme aastat töötamist välja üksnes neli aastat pensionipõlve. Keskmiselt on Euroopa Liidu riikides aga seni tulnud 40 aasta töötamise kohta 20 pensioniaastat.

PENSIONISÜSTEEMI JÄTKUSUUTLIKKUS

Kui pensionide adekvaatsuse näitajate poolest jääb Eesti võrdluses teiste Euroopa riikidega skaala alumisse otsa, siis finantsilise jätkusuutlikkuse näitajate poolest on Eesti pensionisüsteem pigem suhteliselt väiksemate probleemidega riikide seas.

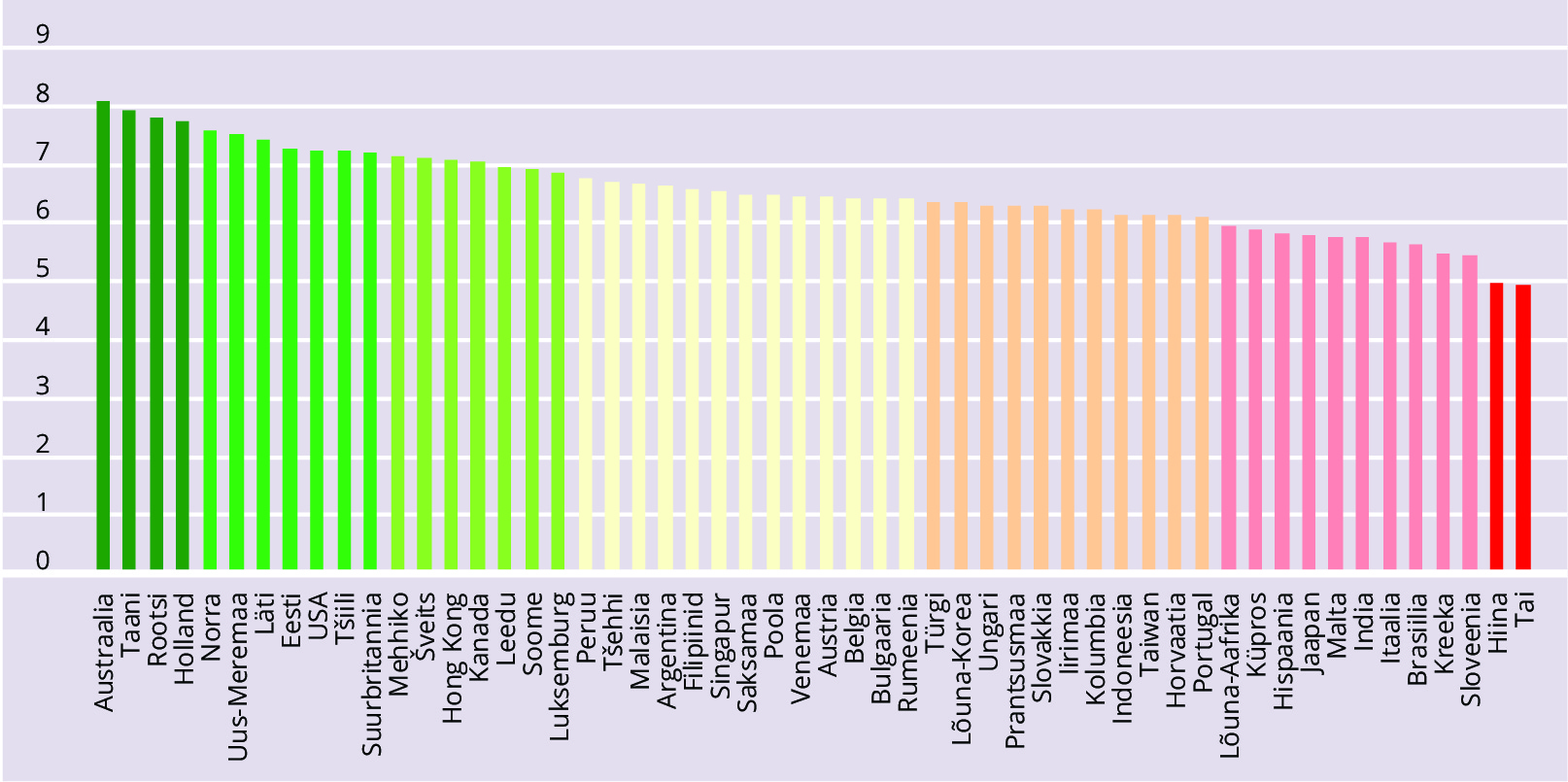

JOONIS 10. Allianzi pensionisüsteemi jätkusuutlikkuse indeks.

Märkus: Punane värv osutab suuremale ja roheline värv väiksemale reformide vajadusele.

Allikas: Allianz (2016)

Eesti pensionisüsteem on jätkusuutlikkuse indeksis kõrgel kohal.

Rahvusvahelise kindlustus- ja varahalduskorporatsiooni Allianz koostatava pensioni jätkusuutlikkuse indeksi võrdluses asetub Eesti nende riikide hulka, kus jätkusuutlikkust suurendavate reformide vajadus on suhteliselt väiksem (joonis 10). Allianzi indeks võtab arvesse kolme liiki tegureid: demograafilist olukorda (vanadussõltuvusmäära ja selle oodatavat muutust aastani 2050), pensionisüsteemi reegleid ja korraldust (riiklike pensionide tase, seadusjärgne pensioniiga ja tegelik tööjätuvanus, eelfinantseeritavate pensionivarade osakaal SKTst) ning riigi rahandusnäitajaid (pensionikulud ja avaliku sektori võlakoormus protsendina SKTst).

Arenenud riikidest kõige jätkusuutlikuma pensionisüsteemiga on selle indeksi järgi Austraalia, kelle kannul on kolm Skandinaaviamaad – Taani, Rootsi ja Norra – ning Holland. Eesti ja Läti on süsteemi jätkusuutlikkuse vaates kõige edukamad Kesk- ja Ida-Euroopa riigid. Eesti suhteliselt kõrge koht selles edetabelis on seotud pensioniea järjepideva tõstmise ja kõrge tegeliku tööjätuvanusega, kogumispensionifondide varade mahu kasvu, pensionikulude taseme ja avaliku sektori madala võlakoormusega.

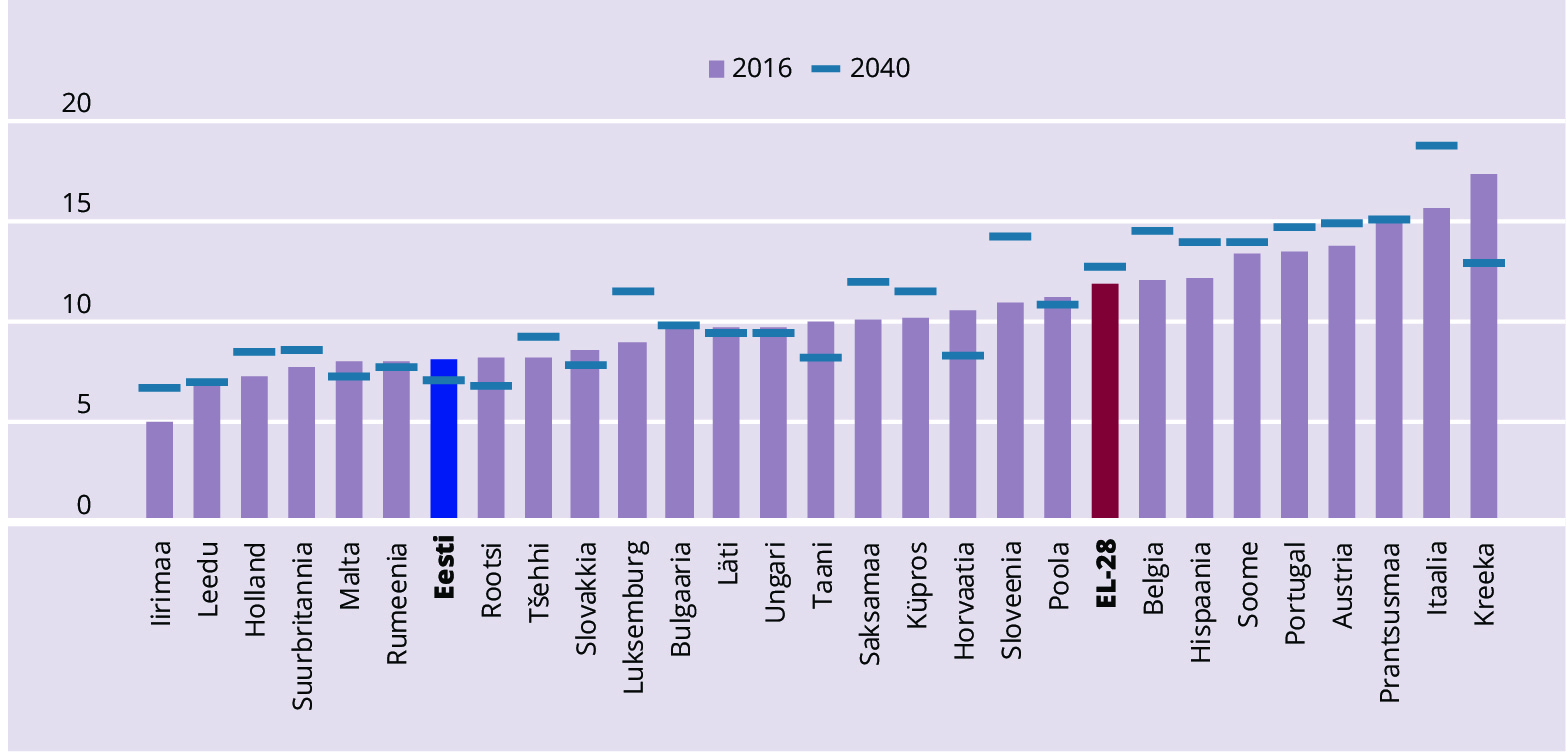

Sarnasele järeldusele võiks jõuda, kui vaadata riiklike pensionikulude projektsioone Euroopa Liidu 2018. aasta rahvastikuvananemise raportis (European Commission 2018b).

JOONIS 11. Avaliku sektori pensionikulud EL riikides 2016–2040 baasstsenaariumis, % SKTst.

Märkus: Joonisel ei kajastu eelfinantseeritavate pensioniskeemide kulud.

Allikas: European Commission (2018b)

Euroopa Komisjoni baasstsenaariumis langeksid Eesti pensionikulud aastaks 2040 umbes ühe protsendipunkti võrra ehk 7,1 protsendini SKTst, samas kui EL-28 riikide kohta keskmiselt näitavad projektsioonarvutused samal ajahorisondil pensionikulude kasvu ligi 0,9 protsendi võrra SKTst (joonis 11). Arvestades rahvastiku vananemist võib selline tulemus Eesti kohta tunduda ootamatu, ent samas raportis esitatud Euroopa Komisjoni üksikasjalikum dekompositsioonianalüüs osutab, et sellise tulemuse tooksid kaasa kaks peamist mõjutegurit: esiteks, juba seadustatud muudatuste tõttu langeks arvestuslikult alla 65aastaste pensionäride arv (täpsemalt pensionäride ja 65+ elanike suhtarv) ning teiseks, langeks I samba pensioni keskmine asendusmäär. Arvestuslikult langetaksid need kaks tegurit koosmõjus riiklikke pensionikulusid rohkem kui rahvastiku vananemine neid kulusid suurendaks.

Reaalpoliitilises maailmas võib sellise arvestusliku baasstsenaariumi tegelikku realiseerumist aga hinnata pigem vähetõenäoliseks, sest pensionide madalad asendusmäärad koos eakate kõrge suhtelise vaesusriskiga muudavad rahvastiku vananemise kontektsis tõenäoliselt ka poliitiliste jõudude suhtelisi võimupositsioone.

Austraalias koostatav Melbourne Merceri globaalne pensioniindeks võtabki seetõttu pensionisüsteemide hindamisel arvesse kolme aspekti (Mercer 2019): adekvaatsus, jätkusuutlikkus ning süsteemi tõhusus ja terviklikkus. Merceri analüüs paraku Eestit ei hõlma. Ainsa Kesk- ja Ida-Euroopa riigina on selles analüüsis Poola, kelle pensionisüsteem saab hindeks C: mõningate heade omadustega, kuid samas suurte riskide ja puudustega, mis süsteemi tõhusust ja jätkusuutlikkust ohustavad. Merceri skaalal väga häid hinnanguid saanud riigid on aga suuresti samad, mis ka Allianzi jätkusuutlikkuse indeksis eesotsas: Holland, Taani, Austraalia, Soome ja Rootsi.

Väärtuste pinnal killustunud ühiskonnas on raske leppida kokku pensionisüsteemi kõigile sobivates aluspõhimõtetes ja arengusuundades.

KOKKUVÕTTEKS

Euroopa võrdluspildis iseloomustab Eesti pensionisüsteemi madal pensionitase nii baas- kui ka asendussissetuleku aspektis – vanemaealiste kõrge vaesusrisk koos madalate asendusmääradega. Pensionide madal adekvaatsustase on omakorda kahe keskse teguri tulem, see on suhteliselt madal kulutase kombinatsioonis pensionäride suure osakaaluga rahvastikus. Seejuures viimast ei tingi mitte niivõrd eakate suur osatähtsus rahvastikus kui just pensionisaajate suhteliselt suur osatähtsus pensionieelses eas elanike hulgas.

Eesti pensionisüsteemi finantsilist jätkusuutlikkust on hinnatud suhteliselt heaks. Selline hinnang tugineb vastuvõetud reformidele (sh pensioniea tõus), pensionivarade kasvule ja vanemaealiste kõrgele hõivetasemele.

Need kesksed jooned loovad konteksti Eesti pensionisüsteemi tulevikuvalikutele. Koos sotsiaalpoliitika muude mõjuteguritega piiravad need võimalike valikualternatiivide hulka, kuid kindlasti ei määra võimalikke arengusuundi üheselt. Eesti pensionisüsteemi hetkeseisust on võimalik liikuda nii suurema individuaalse vastutuse kui ka suurema ühisvastutuse suunas, ent ka individuaalse ja ühisvastuse põimlahendustele mõnes uuemas vormis. Sotsiaal-majanduslike erinevuste kasv ning ühiskonna väärtuspõhine fragmenteerumine erisuguseid ja sageli vastandlikke väärtusseisukohti rõhutavateks n-ö kõlakodadeks esitab uut tüüpi väljakutseid pensionisüsteemi universaalsusele. Väärtuspõhiselt fragmenteerunud ühiskonnas on raske leppida kokku pensionisüsteemi ühtsetes aluspõhimõtetes ja arengusuundades, mis sobiksid kõigile või isegi enamusele. Üheks võimalikuks tagajärjeks sellises olukorras võiks olla nn koondumine vähimale ühisnimetajale, mis pensionisüsteemi kontekstis võiks tähendada seda, et riigi tasandil jääb ühisvastutuse osaks vaid kõige minimaalsem vajaduspõhine vaesuskaitse. See ei välista iseenesest näiteks täiendavaid kollektiivseid pensionilahendusi kas tööpõhiselt või alternatiivsetes mitteformaalsetes kogukondades. Eesti väiksust arvestades on selliste alternatiivsete pensionilahenduste ilmseks kitsaskohaks aga väike liikmete arv ning sellest tulenevad probleemid nagu mastaabisäästu puudumine ja suhteliselt kõrged halduskulud. Samas võivad rahvastiku vananemise kontekstis saada suuremat poliitilist kaalu ka need osapooled, kes rõhutavad suurema ühisvastutuse vajadust.

Rahvusvaheline võrdluspilt näitab kätte riigid, kus on õnnestunud leida hea tasakaal pensionitaseme adekvaatsuse ja finantsilise jätkusuutlikkuse vahel – need on Holland, Põhjamaad (Taani, Rootsi, Soome) ja Austraalia. Vaatamata pensionireeglite ja -süsteemi ülesehituse olulistele erinevustele kombineerivad kõik need riigid pensionide rahastamisel jooksvat finantseerimist eelfinantseerimisega. See osutab, et mõlemal võimalikul pensionide rahastamispõhimõttel on terviksüsteemis oma roll ning küllaltki erineva ülesehitusega pensionisüsteemid saavad olla tõhusad.

KASUTATUD ALLIKAD

- ALLIANZ. (2016). 2016 Pension Sustainability Index. – https://www.fiapinternacional.org/wp-content/uploads/2016/10/Pension-Sustainability-Index-2016.pdf.

EBBINGHAUS, B. (2005). Can Path Dependence Explain Institutional Change? Two Approaches Applied to Welfare State Reform. MPIfG Discussion Paper 05/2. – https://www.econstor.eu/bitstream/10419/19916/1/dp05-2.pdf. - EUROPEAN COMMISSION. (2017). European Semester Thematic Factsheet: Adeuqcy and Sustainability of Pensions. – https://ec.europa.eu/info/sites/info/files/file_import/european-semester_thematic-factsheet_adequacy-sustainability-pensions_en_0.pdf.

- EUROPEAN COMMISSION. (2018a). The 2018 Pension Adequacy Report: Current and Future Income Adequacy in Old Age in the EU. I. – http://ec.europa.eu/social/BlobServlet?docId=19417&langId=en.

- EUROPEAN COMMISSION. (2018b). The 2018 Ageing Report: Economic and Budgetary Projections for the EU Member States (2016–2070). – https://ec.europa.eu/info/sites/info/files/economy-finance/ip079_en.pdf.

- EUROSTAT. – https://ec.europa.eu/eurostat/web/main/home.

- MERCER. (2019). Melbourne Mercer Global Pension Index. Melbourne: Monash Centre for Financial Studies. – https://www.monash.edu/__data/assets/pdf_file/0016/2010526/MMGPI-2019-Report.pdf.

- MÜLLER, K. (1999). The Political Economy of Pension Reform in Central-Eastern Europe. Cheltenham–Northampton: Edward Elgar Publishing.

- OECD. (2019). Global Pension Statistics. – http://www.oecd.org/daf/fin/private-pensions/globalpensionstatistics.htm.

- PIERSON, P. (1997). The Politics of Pension Reform. – K. G. Banting, R. Boadway (Eds.). Reform of Retirement Income Policy. Kingston/Ontario: School of Policy Studies, 273–293.

SOOSAAR, O. (2016). Vanemaealise elanikkonna varad ja kohustused. – L. Sakkeus, L. Leppik. (toim). Pilk hallile alale. SHARE Eesti uuringu esimene ülevaade ja soovitused eakate poliitika kujundamiseks. Tallinn: Tallinna Ülikool. - STATISTIKAAMETI ANDMEBAAS. – http://andmebaas.stat.ee/?lang=et.

- RAHANDUSMINISTEERIUM, SOTSIAALMINISTEERIUM. (2016). Riikliku vanaduspensioni jätkusuutlikkuse analüüs. – https://www.sm.ee/sites/default/files/content-editors/Sotsiaal/vanaduspensioni_jatkusuutlikkuse_analuus_2016.pdf.

- VÕRK, A., LEPPIK, C. (2015). Miks ei ole suhtelise vaesuse määr hea vaesuse indikaator. – http://mottehommik.praxis.ee/suhteline-vaesus/