Hiina investeeringud Euroopa digiplatvormidesse: millised on alternatiivsed tulevikud?

-

Estonian Business Schooli rektor ja poliitökonoomia professor

Hiina investeeringud ELi digitaristusse kätkevad endas poliitilisi ja sotsiaalseid riske, seetõttu tuleb mõelda alternatiivsetele lahendustele.

Hiina tähtsuse kasv maailma majanduses ja poliitikas on tugevalt seotud tehnoloogiaplatvormide arendamisega. Seda kajastavad Ameerika Ühendriikide valulised reaktsioonid nii digitaristu ettevõtte Huawei kui ka sotsiaalmeediarakenduse TikTok puhul. Üha rohkem tuleb tähelepanu pöörata Hiina investeeringutele Euroopa digiplatvormidesse ja laiemalt platvormi-tüüpi ettevõtetesse. Neid investeeringuid ei saa käsitleda kui lihtsaid majandustehinguid, sest platvormi loogikal põhinevad ärimudelid lõikavad kasu võrgustiku efektist ja informatsiooni asümmeetriast, mis n-ö kasutajaid lukustades võimaldab suurendada turukontsentratsiooni. Võimalike tulevikuarengute kaardistamiseks on parim viis lähtuda stsenaariumide planeerimisest, mis toob poliitikakujundajate jaoks esile erinevate valikute plussid ja miinused. Käesolevas artiklis on Hiina investeeringute võimalike tulevikustsenaariumide läbimängimisel võetud aluseks Arenguseire Keskuse loodud globaalsete jõujoonte stsenaariumid.

HIINA OTSEINVESTEERINGUD

Eelmise finantskriisi tulemusel on Hiina investeeringud Euroopas viimasel kümnendil olnud ligi 50 protsenti suuremad kui Ameerika Ühendriikide investeeringud. Euroopa Liidu (EL) otseinvesteeringud Hiinasse ületasid aastatel 2008–2016 Hiina otseinvesteeringuid ELi, kuid viimastel aastatel on areng muutunud vastupidiseks (World Bank 2019). Hiina investeeringud keskenduvad peamiselt ELi suurtele riikidele nagu Ühendkuningriik, Prantsusmaa ja Saksamaa.

Kui seni on EL olnud Hiina investeeringutele avatud, siis mõttekoja Bruegel raporti järgi Euroopa Parlamendi rahvusvahelise kaubanduse komiteele kurdavad ELi investorid Hiina puhul puuduliku investorite kaitse, turule ebavõrdse ligipääsu ning paljudes sektorites ühisfirmade loomise nõude üle (Bruegel 2020).

Lisaks on aastatel 2010–2015 kaks kolmandikku Hiina investeeringutest Euroopasse teinud Hiina riigifirmad. Viimastel aastatel on Hiina riigifirmade osakaal langenud alla poole, kuid ka nn Hiina erafirmad tegutsevad tihtipeale kas otseselt riigi käepikendusena või vähemalt riigi vaiksel heakskiidul.

Heaks näiteks on siin erafirma Huawei ümber tekkinud riikidevahelised pinged ning Huawei otsene koostöö Hiinaga nn uue tsentraliseeritud internetiprotokolli väljatöötamisel ja rahvusvahelistes organisatsioonides pealesurumisel (Murgia, Gross 2020). Samuti on Hiina juhtiva digiplatvormi Alibaba asutaja Jack Ma Hiina Kommunistliku Partei „uhke“ liige. 2020. aasta septembri keskel teatas Hiina president Xi Jinping 100 uuest meetmest, kuidas riik hakkab kontrollima erafirmasid (Gill 2020).

Hiina erafirmad tegutsevad tihti kas otseselt riigi käepikendusena või vähemalt riigi vaiksel heakskiidul.

Sellises kontekstis ei ole üllatav, et üha enam kerkib ELis esile Hiina investeeringute kriitikuid alates Prantsuse rahandusministrist ja lõpetades Saksa meediakontserni Axel Springer tegevjuhiga (Döpfner 2020; Cerulus 2020). Mõttekoda European Council on Foreign Relations on rõhutanud, et senist vaoshoitud käitumisstiili ei ole enam võimalik jätkata ning Euroopa valitsused peavad käsitlema Hiinat kui „süsteemset rivaali“ (ECFR 2020). Hiina n-ö mõjujõu ostmine ELis ning Hiina jalajälg Kesk- ja Ida-Euroopas on suurenenud (Karindi 2020; CHOICE 2020).

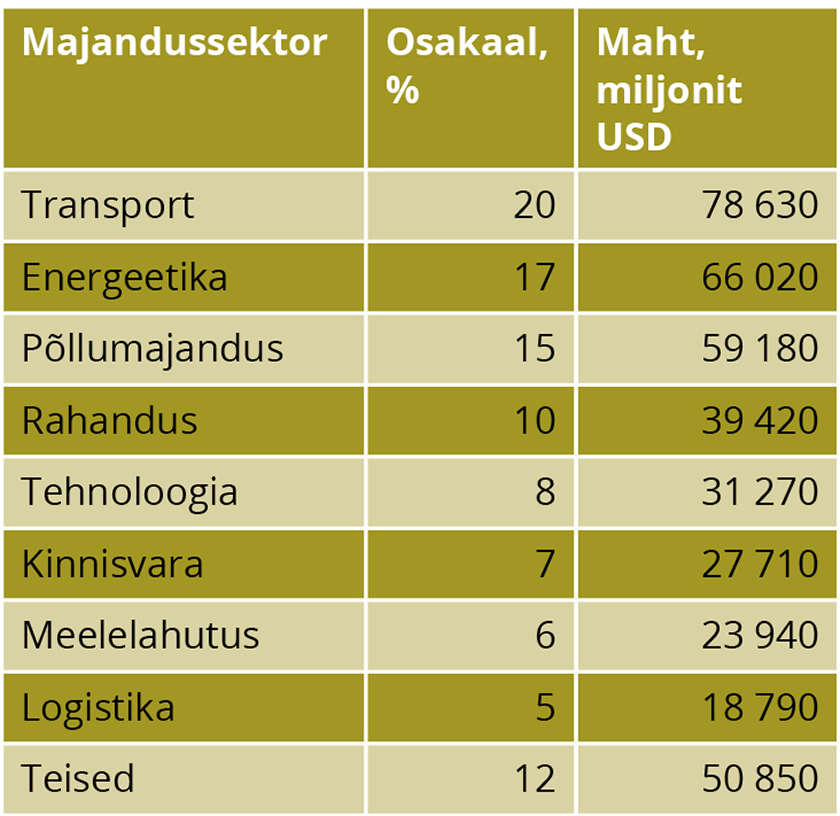

TABEL 1. Hiina otseinvesteeringute osakaal (ümardatud) ja maht ELi majandussektorite kaupa aastatel 2005–2019

Allikas: Autori koostatud American Enterprise Institute’i (2019) andmete põhjal

American Enterprise Institute’i (2019) loodud andmebaasi järgi, mis jälgib suuremaid investeeringuid kui 100 miljonit eurot, on 70 protsenti Hiina välisinvesteeringutest aastatel 2005–2019 läinud peamiselt viide sektorisse: transport (20%), energeetika (17%), põllumajandus (15%), rahandus (10%) ja tehnoloogia (8%), mille osakaalu ja mahud toob välja tabel 1.

Nende andmete põhjal on tehnoloogiasektori investeeringute osakaal transpordi- ja energeetikasektoriga võrreldes tagasihoidlik. Kuid oluline on meeles pidada, et andmete aegrida ulatub aastasse 2005, kui paljud digiplatvormid olid veel lapsekingades. Näiteks oli Facebook just loodud ja Google’ist oli mõni aasta varem saanud börsiettevõte. Hiina investeeringud tehnoloogiaettevõtetesse hakkasid kasvama alates 2013. aastast.

PLATVORMISTUMINE

Veelgi olulisem on mõista, et platvormi loogikal põhinevad ärimudelid ei piirdu ainult tehnoloogiasektoriga. Üha enam mõjutab digiteerimine erinevaid sektoreid ja peaaegu kõik edukad ettevõtted on teatud ulatuses digiettevõtted. Platvormistumine on paratamatult trend energeetikas, transpordis, rahanduses ja isegi põllumajanduses. Tehnoloogia kasutamine võimendab nimetatud sektorites domineerivate platvormide loomist, mis suurendavad oluliselt turukontsentratsiooni. Võrguefekt ja võitja-võtab-kõik-ärimudel võimaldavad kontrollida turgu platvormi loodud reeglite abil.

Uutes oludes segunevad kategooriad nagu transport ja tehnoloogia. Näiteks Bolt on nii transpordi- kui ka tehnoloogiaettevõte, kuhu Hiina digiplatvorm on investeerinud (Bolt 2017). Samuti Transferwise, mis on nii rahandus- kui ka tehnoloogiaplatvorm. Ka Omniva koostöö Hiina platvormidega puudutab nii tehnoloogiat kui ka logistikat, kusjuures iroonilisel kombel on Eesti riigifirma teinud turule laienemise Hiina firmadele soodsamaks kui teistele platvormidele (Omniva 2016; Larcon 2017; Palgi 2020).

Hiina plaanib digiplatvormidel põhinevate majandussektorite arendamist, millesse panustavad ka Saksa ettevõtted Siemens, Bosch ja SAP (Mercator Institute for China Studies 2020). Lisaks juba globaalselt domineerivatele tarbijaplatvormidele nagu Tencent ja Baidu, mis väärtuse järgi on maailma kümne suurima börsiettevõtte hulgas, loob Hiina platvorme erinevates tööstusharudes, näiteks INDICS sõjatööstuses ja Haier elektroonikatööstuses. Mercatori hinnangul on kolmandik tööstusliku asjade interneti ühendustest 2025. aastaks Hiinas. Uute tehnoloogiate enda huvides standardimiseks on Hiina loonud mitmesuguseid poliitikameetmeid, näiteks Internet+, Made in China 2025 ja China Standards 2035.

Platvormistumise tähtsust on vajalik mõista just digitaalsete ökosüsteemide kontekstis, mis on olnud meie ümber juba 1990. aastatest. Esialgu rõhutati interneti hajutatust kui eelist, mida kutsuti „rumalaks võrguks“ (Isenberg 1998).

Platvormi loogikal põhinevad ärimudelid ei piirdu ainult tehnoloogiasektoriga.

Viimastel kümnenditel on digitaalsed võrgustikud muutunud tsentraliseeritumaks ja nutikamaks. Ökosüsteemides on toimunud nn platvormiseerumine, mis Nobeli majanduspreemia laureaadi Jean Tirole’i uurimustöö järgi võimaldab luua kahe- või mitmepoolseid turge, kus teatud tegevuse kasumi arvelt subsideeritakse teisi tegevusi, et saavutada turul valitsemine (Rochet, Tirole 2003). Heaks näiteks on siin Google, mis reklaamimüügi tulu abil pakub nn tasuta otsingut.

Samuti on teadlased toonud esile platvormistumisega kaasnevaid teisi domineerimisele kaasa aitavaid aspekte: kasutajate lukustamine, ühendatuse kultuur, piirressursid, nn pika sabaga turud ja platvormist sõltuv ettevõtlus (Arthur 1989; Katz, Shapiro 1994; Evans 2003; Noe, Parker 2005; van Alstyne, Brynjolfsson 2005; Brynjolfsson et al. 2006; Parker, van Alstyne 2005; van Dijck 2013; Cutolo, Kenney 2019). Kuid just ökosüsteemide käsitlus on esmatähtis mõistmaks digiplatvormide olemustäiust; see on platvormimajandusest oluliselt avaram mõiste, mida on viimasel ajal digiplatvormide esiletõusu kirjeldamisel palju kasutatud (Cusumano, Yoffie 1999; Gawer, Cusumano 2002; Ghazawneh, Henfridsson 2013; Kenney, Zysman 2016; Jacobides et al. 2018).

Nimetatud platvormid ei ole ainult äritehingute vahendajad, vaid ka neis osalejad, valvurid ja digitaalse turuplatsi reeglite loojad. Asümmeetrilise info ja huvide konfliktide oskuslik (ära)kasutamine võib viia nii usalduse kaotamiseni spetsiifiliste turgude vastu kui ka vähendada majanduse ja ühiskonna toimimiseks vajalike institutsioonide legitiimsust.

Samuti on sellised suured platvormid sarnased süsteemselt oluliste pankadega, luues majanduse jaoks kriitiliselt olulise taristu. Sellega seoses pakuvad platvormid poolavalikke kaupu ning muutuvad liiga suureks, et kokku kukkuda (Kitsing 2018). Mõned asjatundjad on isegi viidanud, et tehnoloogiaplatvormid võiksid muutuvas maailmakorralduses olla Vestfaali süsteemi riikide asendajad (Foroohar 2019).

Selles kontekstis ei saa vaadata Hiina platvormide investeeringuid kui ainult majandustehinguid, vaid tuleb läheneda neile terviklikult ning vaadata kõiki kaasnevaid muutusi väärtusahelates. Nendes väärtusahelates luuakse väärtust ja antakse edasi väärtusi. Arcesati (2020) on kaardistanud, kuidas ainult tehingute põhine lähenemine digivaldkonnas on paljude Euroopa firmade ja riikide puhul viinud soovimatutele tagajärgedele.

ALTERNATIIVSED TULEVIKUD

Hiina investeeringute tuleviku kohta ei ole mõistlik välja pakkuda ainult ühte nägemust või prognoosi, vaid erinevate tõlgenduste arvesse võtmiseks on mõistlikum luua alternatiivseid stsenaariume. Kuna tulevikuarenguid iseloomustab kõrge määramatuse ja komplekssuse tase, tuleb luua alternatiivsed, erinevate võtmetegurite koosmõjul põhinevad stsenaariumid (Schwartz 1991; Shoemaker 2004; Ramirez, Wilkinson 2016). Paljud arenguseireüksused üle maailma on loonud stsenaariume, mille põhjal saab kirjeldada alternatiivseid tulevikke digiplatvormide arengu kohta.

Kokkuvõtvalt kerkib esile kolm stsenaariumide kogumikku: digitaalsed ökosüsteemid, kus domineerivad eraplatvormid; digitaalsed ökosüsteemid, kus domineerivad riigid ning hajutatud ökosüsteemid (Kitsing, Vallistu 2020).

Kuna sellised kirjanduse ülevaate põhjal loodud stsenaariumide kogumikud võivad jääda spetsiifilises poliitika kontekstis liiga abstraktseks, on Arenguseire Keskus kirjanduse ülevaadete põhjal, veebiseminaridel osalenute arvamuste alusel ja ekspertarutelude käigus ühisloome tulemusel loonud neli globaalsete jõujoonte muutumise stsenaariumi aastani 2035 (Arenguseire Keskus 2020). Need toovad esile globaalsete jõujoonte muutuste tähenduse ELi ja Eesti arengule ning nende abil saab kujundada erisuguseid tulevikukäsitlusi Hiina investeeringute kohta ELi digiplatvormidesse.

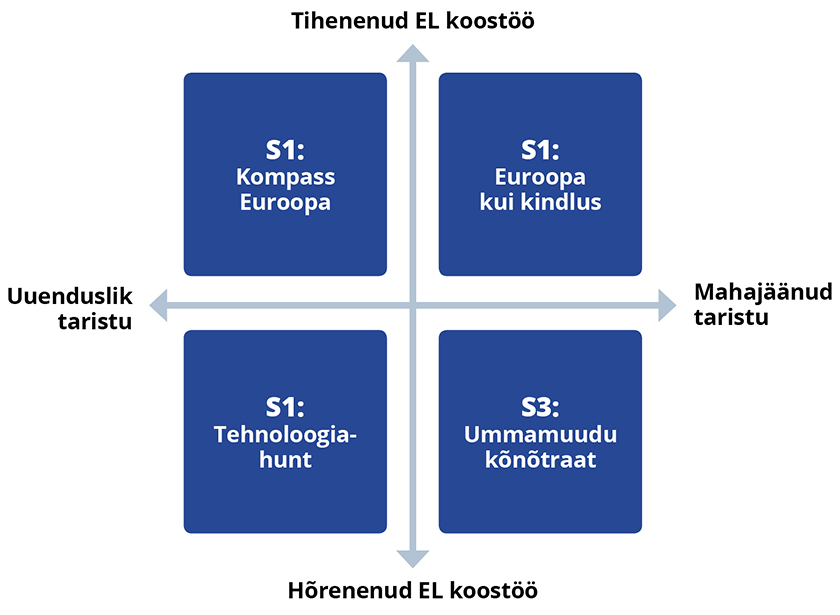

JOONIS 1. Võtmetegurid ja stsenaariumid

Allikas: autori koostatud

Ekspertarutelu käigus tuvastati kaks peamist võtmetegurit, milleks on ELi toimimine ja taristu areng. ELi-sisene koostöö võib järgmise 15 aasta jooksul kas tiheneda või hõreneda. Näiteks kui ELi riigid teevad omavahel tugevamat koostööd, loob see ka eelduse tugevamaks koostööks Ameerika Ühendriikidega Hiina suunal, mille puudulikkus on aidanud kaasa Hiina mõjujõu kasvule (Godement 2020). Joe Bideni valimine USA presidendiks 2020. aasta sügisel tugevdab seda potentsiaali ELi ja USA koostööks (Asia Society 2020).

Millisel viisil ELi riikide vaheline koostöö tugevneb, on samas lahtine – rohkem rõhku võidakse panna majandusliku konkurentsivõime kasvatamisele, sotsiaalpoliitikale või välispoliitikat puudutavale koostööle. Joonis 1 toob välja, kuidas kahe võtmeteguri kombinatsioonis tekib neli alternatiivset stsenaariumi.

Taristu on üha enam muutunud geopoliitiliseks instrumendiks, mille kasutamise tõhusus tuleneb otseselt eespool kirjeldatud platvormistumisest. Keskne küsimus järgmise 15 aasta jooksul on, kuivõrd võtab EL juhtrolli digi-, energeetika- ja transpordisektori arendamisel või panustavad Euroopa taristu arendamisse peamiselt erasektor, suurlinnad, Hiina või Ameerika Ühendriigid. Taristu areng sõltub ka inimeste hoiakutest, mis võivad Euroopas piirkonniti oluliselt varieeruda.

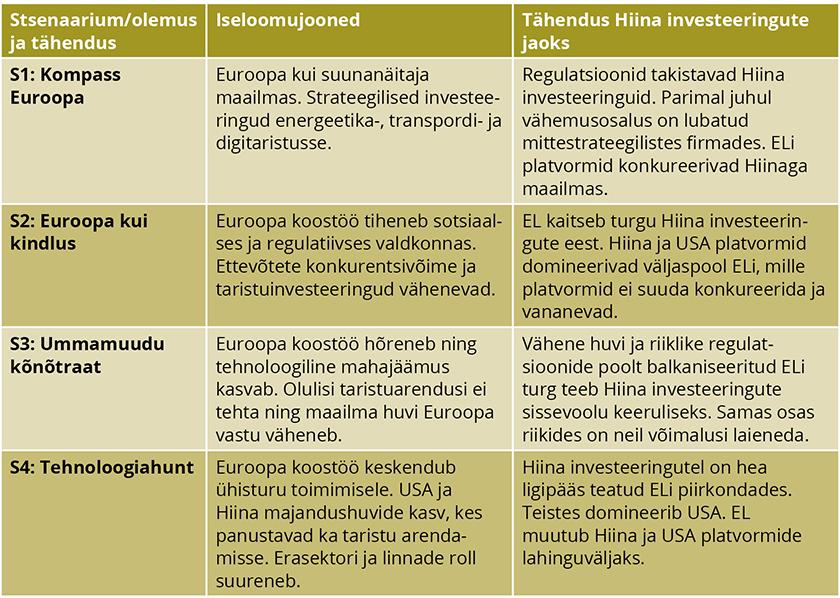

Stsenaariumide iseloomujooned ja tähendus Hiina investeeringute jaoks on esitatud tabelis 2.

TABEL 2. Stsenaariumide olemus ja tähendus Hiina investeeringute jaoks Euroopa digiplatvormidesse

Allikas: autori koostatud

Stsenaarium „Kompass Euroopa“ tähendab rohkem Euroopat suunanäitajana nii maailmas kui ka Eestis ning uuenduslikku taristut. ELi liikmesriikide koostöö tiheneb ning EL on oluline energeetika-, transpordi- ja digitaristusse investeerija. Tihe koostöö annab tunnistust sellest, et EL on oluline jõud maailmamajanduses ja -poliitikas ning suudetakse teha vajalikke taristuinvesteeringuid, et tugevdada oma positsiooni maailmas.

Foto: Shutterstock

ELi standardid, nii tehnoloogilised kui ka näiteks andmekaitse standardid, juurduvad tasapisi ka ELi-välistes riikides ja piirkondades. See tähendab ELi ja Hiina platvormide üha tugevamat konkurentsi üle maailma. Hiina investeeringute tegemine ELi platvormidesse ei ole enam võimalik ning lisaks püüab EL suurendada enda platvormide haaret väljaspool ELi, mis kindlasti tekitab pingeid.

Stsenaarium „Euroopa kui kindlus“ tähendab rohkem Euroopat, kuid mahajäänud taristut. Selles stsenaariumis on Euroopa koostöö küll tihenenud, kuid konkurentsivõime soodustamise asemel keskendutakse (üle)reguleerimisele ja sotsiaalse kindluse tagamisele. EL on oluline jõud maailmas, kuid Euroopa ettevõtete võime konkureerida maailmaturul on kahanemas. EL on võtnud pigem kaitsepositsiooni kui suunanäitaja rolli.

Foto: Shutterstock

EL võtab Euroopa digiplatvormidesse tehtavate Hiina investeeringute suhtes kaitsepositsiooni, tõrjudes neid siseturult ning proovides leida alternatiive avaliku sektori investeeringute ja eraettevõtete toetamise abil. Samas on ELi suutlikkus Hiina platvormidega konkureerida kesine.

Stsenaarium „Ummamuudu kõnõtraat“ tähendab vähem Euroopat ja vananenud taristut. See kirjeldab maailma, kus ELi koostöö on hõrenenud, mis on viinud ka tema tähtsuse olulise vähenemiseni maailmamajanduses ja -poliitikas. Selles stsenaariumis ei ole Euroopa ka teiste suurvõimude jaoks esimene valik, kuna nad keskenduvad pigem võimalustele Aasias ja Aafrikas.

Foto: Shutterstock

Mahajäänud Euroopal endal ei ole vahendeid ja teistel pole huvi siinses piirkonnas digiplatvormidesse piisavalt investeerida. Euroopa turg balkaniseerub ning riikide poliitika seab takistusi platvormistumisele, mis põhineb mastaabiefektil. Hiina platvormid võivad olla ühel või teisel kujul saadaval ja esindatud sõltuvalt ELi riikide regulatsioonidest, kuid põhihuvi investeeringute puhul on väljaspool ELi.

Stsenaarium „Tehnoloogiahunt“ tähendab vähem Euroopat, kuid uuenduslikku taristut. ELi koostöö on hõrenenud, keskendudes ainult ühisturu toimimisele, mis on tihtipeale samuti piiratud. Hiina ja USA huvid ning võimalused Euroopa turul on suurenenud. Osa ELi riike eelistab majanduskoostööd Hiinaga ja teised USAga. Põhjala majandused kasvavad palju kiiremini kui Lõuna-Euroopa omad ning nad on üha enam integreeritud Põhja-Ameerika turuga. Kuna riigid on kaotanud legitiimsust, on olulise rolli võtnud suurlinnad ja ettevõtted.

Foto: Shutterstock

Osa Euroopa piirkondi, sealhulgas Eesti, on muutunud suurte USA platvormide uute lahenduste testimise kohaks, kus taristu arendamisel ongi peamiselt keskendutud digilahenduste loomisele. See pakub tugevat konkurentsi Hiina investeeringutele digiplatvormidesse, mis domineerivad teistes Euroopa piirkondades. Sisuliselt on EL Hiina ja USA tehnoloogiaplatvormide lahinguväli.

KOKKUVÕTE

Hiina investeeringud ELi keskenduvad peamiselt sektoritele, mida iseloomustab platvormistumine. Sellega kaasnevad võrgustiku efektid ja võitja-võtab-kõik-ärimudel ei loo ainult eeldusi tugeva turukontsentratsiooni tekkeks, vaid kätkevad endas olulisi poliitilisi ja sotsiaalseid riske. Seetõttu on vajalik mõelda alternatiivsete lahenduste peale.

Kasutades Arenguseire Keskuse loodud globaalsete jõujoonte stsenaariume, toodi välja neli erinevat alternatiivi Hiina investeeringute jaoks tulevikus. Nende stsenaariumide puhul on peamisteks võtmeteguriteks ELi koostöö ulatus ja võime arendada taristut, sealhulgas digitaristut, kõige laiemas mõttes.

Stsenaariumid näevad peamiselt ette, et Hiina investeeringute tegemine ELi platvormidesse muutub raskemaks, kuid seda erinevatel põhjustel, varieerudes ELi positsiooni paranemisest kuni mahajäämiseni maailmas. Ainult ühe stsenaariumi puhul võib rääkida Hiina investeeringute jõulisest jätkumisest järgmise 15 aasta perspektiivis, kuid seda ainult teatud ELi piirkondades, mis ei tee tugevat koostööd USAga.

Selle põhjal võib järeldada, et Hiina investeeringuid ELi digiplatvormidesse mõjutavad tulevikus peamiselt struktuursed tegurid, mitte päevapoliitilised otsused. Kui see eeldus ei pea paika, ei ole käesolev käsitlus suutnud piisavalt hoomata võimalikult paljusid alternatiivseid tulevikuarenguid, mis mõjutavad Hiina investeeringuid Euroopa digiplatvormidesse.

KASUTATUD ALLIKAD

- AMERICAN ENTERPRISE INSTITUTE. (2019). China Global Investment Tracker. – https://www.aei.org/china-global-investment-tracker/

- ARENGUSEIRE KESKUS. (2020). Globaalsed jõujooned 2035. Stsenaariumid ja tähendus Eesti jaoks. Tallinn, Estonia. – https://www.riigikogu.ee/wpcms/wp-content/uploads/2020/02/2020_globaalsed-joujooned_aruanne-1.pdf

- ARCESATI, R. (2020). Competing with China in the Digital Age. – Merics Report. Papers on China 15.09. – https://merics.org/en/report/towards-principled-competition-europes-china-policy/3-competing-china-digital-age

- ARTHUR, W. B. (1989). Competing Technologies, Increasing Returns, and Lock-in by Historical Events. – The Economic Journal, 99(394), 116–131.

- ASIA SOCIETY. (2020). Dealing with the Dragon: China as a Transatlantic Challenge. June. – https://asiasociety.org/center-us-china-relations/dealing-dragon-china-transatlantic-challenge

- BOLT. (2017). Taxify Partnering with Didi Chuxing. – https://blog.bolt.eu/en/taxify-partnering-with-didi-chuxing/

- BRUEGEL. (2020). EU-China Trade and Investment Relations in Challenging Times. Report for the Committee on International Trade of European Parliament. – https://www.bruegel.org/wp-content/uploads/2020/06/EU-China-trade-and-investment-in-challenging-times.pdf

- BRYNJOLFSSON, E., HU, Y., SMITH, M. D. (2006). From Niches to Riches: The Anatomy of the Long Tail. – MIT Sloan Management Review, 47(4).

- CERULUS, L. (2020). Coronavirus Forces Europe to Confront China Dependency. – Politico. March 6. – https://www.politico.eu/article/coronavirus-emboldens-europes-supply-chain-security-hawks/

- CHOICE. (2020). Empty Shell No More: China’s Growing Footprint in Central and Eastern Europe. April 7. – https://chinaobservers.eu/new-publication-empty-shell-no-more-chinas-growing-footprint-in-central-and-eastern-europe/

- CUSUMANO, M. A., YOFFIE, D. B. (1999). What Netscape Learned from Cross-Platform Software Development. – Communications of the ACM, 42(10), 72–78.

- CUTOLO, D., KENNEY, M. (2019). The Emergence of Platform-dependent Entrepreneurs: Power Asymmetries, Risks and Uncertainty. April 15. – https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3372560

- DÖPFNER, M. (2020). Wir müssen uns entscheiden. – Die Welt. May 3. – https://www.welt.de/debatte/kommentare/plus207687477/Mathias-Doepfner-Wir-muessen-uns-zwischen-Amerika-und-China-entscheiden.html

- EVANS, D. S. (2003). The Antitrust Economics of Multi-Sided Platform Markets. – Yale Journal of Regulation, 20(2), 325–381.

- ECFR. (2020). The Meaning of Systemic Rivalry: Europe and China Beyond the Pandemic. June 26. – https://www.ecfr.eu/publications/summary/the_meaning_of_systemic_rivalry_europe_and_china_beyond_the_pandemic

- FOROOHAR, R. (2019). Fracturing the Global Economic Consensus. – Financial Times. July 7. – https://www.ft.com/content/7f4c362e-9e73-11e9-b8ce-8b459ed04726

- GAWER, A., CUSUMANO, M. A. (2002). Platform Leadership. How Intel, Microsoft and Cisco Drive Industry Innovation. Boston, MA: Harvard Business Review Press.

- GILL, C. (2020). CCP Announces a Plan to Take Control of China’s Private Sector. Asia Times Financial. 17.09. – https://www.asiatimesfinancial.com/ccp-announces-plan-to-take-control-of-chinas-private-sector?fbclid= IwAR3ENi6MhrtkIcUrksYgkti3cbUkH8cFlPs4A1Sz9KJbxC5WBHeUeRb2teI

- GHAZAWNEH, A., HENFRIDSSON, O. (2013). Balancing Platform Control and External Contribution in Third-Party Development: The Boundary Resources Model. – Information Systems Journal, 23(2), 173–192. DOI:10.1111/j.1365-2575.2012.00406.x

- GODEMENT, F. (2020). Europe’s Pushback on China. Institut Montaigne. Policy Paper. June. – https://www.institutmontaigne.org/en/publications/europes-pushback-china

- ISENBERG, D. (1998). The Dawn of the Stupid Network. – ACM Networker, 2(1), 24–31.

- JACOBIDES, M. G., CENNAMO, C., GAWER, A. (2018). Towards a Theory of Ecosystems. – Strategic Management Journal, 39(8), 2255–2276. DOI: 10.1002/smj.2904

- KARINDI, L. (2020). How China is Buying Influence in Europe. – CHOICE. July 7. – https://chinaobservers.eu/how-china-is-buying-influence-in-europe/

- KATZ, M. L., SHAPIRO, C. (1994). Systems Competition and Network Effects. – Journal of Economic Perspectives, 8(2), 93–115.

- KENNEY, M., ZYSMAN, J. (2016). The Rise of Platform Economy. – Issues in Science and Technology, 32 (3). – https://issues.org/the-rise-of-the-platform-economy/

- KITSING, M., VALLISTU, J. (2020). Future of Governance for Digital Platform Ecosystems. – X.-S. Yang, Sherratt, S., Dey, N., Joshi, A. (Eds.). Fifth International Congress on Information and Communication Technology: ICICT London, February 20–21. Springer Nature.

- KITSING, M. (2018). Regulation of Digital Platform in Europe: a Building Bloc or a Stumbling Bloc? – Baltic Rim Economies, 2, 53.

- LARCON, J. P. (2017). The New Silk Road. China Meets Europe in the Baltic Sea Region. A Business Perspective. Singapore: World Scientific.

- MERCATOR INSTITUTE FOR CHINA STUDIES. (2020). China’s Digital Platform Economy: Assessing Developments Towards Industry 4.0. Challenges and Opportunities for German Actors. May 29. – https://merics.org/en/report/chinas-digital-platform-economy-assessing-developments-towards-industry-40

- MURGIA, M., GROSS, A. (2020). Inside China’s Controversial Mission to Reinvent the Internet. – FT Magazine. Technology Section. March 27. – https://www.ft.com/content/ba94c2bc-6e27-11ea-9bca-bf503995cd6f?fbclid=IwAR1fqpOgvwPmLh0e4kRQaAHmt0d–N1oCyo31M8Xz2bp1R34U5R5t0VGUx0

- NOE, T. H., PARKER, G. G. (2005). Winner Take All: Competition, Strategy and Structure in the Internet Economy. – Journal of Economics and Management Strategy, 14(1), 141–164.

- OMNIVA. (2016). Omniva is a part of explosive growth of Chinese e-commerce. Omniva website. October 27. – https://www.omniva.ee/index.php?article_id=533&page=888&action=article&

- PALGI, G. (2020). Valus ninanips tarbijatele: Hiina odavpakkide eest peab edaspidi tunduvalt rohkem maksma. – Delfi Ärileht. 29. jaanuar. – https://arileht.delfi.ee/news/uudised/valus-ninanips-tarbijatele-hiina-odavpakkide-eest-peab-edaspidi-tunduvalt-rohkem-maksma?id=88789133

- PARKER, G. G., VAN ALSTYNE, M. W. (2005). Two-Sided Network Effects: A Theory of Information Product Design. – Management Science, 51(10), 1449–1592.

- RAMIREZ, R., WILKINSON, A. (2016). Strategic Reframing. The Oxford Scenario Planning Approach. Oxford: Oxford University Press.

- ROCHET, J. C., TIROLE, J. (2003). Platform Competition in Two-Sided Markets. – Journal of European Economic Association, 1(4), 990–1029.

- SHI-KUPFER, K., OHLBERG, M. (2019). China’s Digital Rise: Challenges for Europe. Berlin: Mercator Institute for China Studies.

- SCHWARTZ, P. (1991). The Art of Long View: Planning for the Future in an Uncertain World. New York: Doubleday.

- SHOEMAKER, P. J. (2004). Forecasting and Scenario Planning: The Challenges of Uncertainty and Complexity. – D. J. Koehler, N. Harvey Eds.). Blackwell Handbook of Judgement and Decision Making. Oxford: Blackwell Publishing.

- SPOTIFY TECHNOLOGY S.A. (2020). Form 13G/A 2019. – https://www.sec.gov/edgar.shtml

- VAN ALSTYNE, M., BRYNJOLFSSON, E. (2005). Global Village or Cyberbalkans: Modeling and Measuring Electronic Communities. – Management Science, 51(6), 851–1013. DOI: 10.1287/mnsc.1050.0363

- VAN DIJCK, J. (2013). The Culture of Connectivity. A Critical History of Social Media. Oxford, UK: Oxford University Press.

- WORLD BANK. (2019). TCdata360. Foreign Direct Investment. – https://tcdata360.worldbank.org/