Eesti tööstuse keerulised ajad

-

Bigbanki peaökonomist

Eesti majandus on mais 2024 juba kaheksandat kvartalit järjest languses. Nii nagu terves Euroopas, tuleb ka Eestis tegelda kahe suure kriisi tagajärgedega – kõigepealt tabas maailma koroonakriis ja sellele järgnes Venemaa sissetung Ukrainasse. Praeguseks on täiemahuline sõda kestnud juba natuke üle kahe aasta ja paraku ei ole uudised rindelt lootusrikkad ehk kiiret lahendust olukorrale ei ole kuskilt paistmas.

Lisaks vapustas maailma eelmisel sügisel Hamasi terrorirünnak Iisraelis ja nüüdseks on sõda Iisraeli ja Hamasi vahel kestnud rohkem kui pool aastat.

Majanduse üldine taust

Kõik see on kaasa toonud n-ö kobarkriisi, kus ühelt poolt on tooraine muutunud oluliselt kallimaks, energia on muutunud oluliselt kallimaks, kiire inflatsiooni tõttu on tõusnud palgad ja siit edasi on kallinenud ettevõtete tööjõukulud ja muud tootmissisendid, tööstuse eksport on langenud ning investeerimiskeskkond on muutunud keerulisemaks. Viimase põhjuseks on kõrged intressid ning ka Eesti valitsuse suhteliselt etteaimamatu majanduspoliitika. Lisaks on Eesti olnud väga aeglane ELi erinevate fondide ja toetusrahade kasutuselevõtul (Eamets 2024b).

Kui nüüd natuke neid kriise analüüsida ja lahti kirjutada, siis tooraine kallinemise taga on paljuski Ukraina sõda ja sellega kaasnenud sanktsioonid Venemaa vastu. Me ei saa osta enam sealt, kus on odavam, sest esiteks on tehased Ukrainas lihtsalt purustatud ja teiseks ei saa Venemaalt sanktsioonide tõttu osta odavat toorainet, nii nagu me oleme seda varem teinud. Eriti annab see tunda metallitööstuses. Venemaa odavast gaasist lahti sidumine on paljuski energiahindade tõusu taga. Need on tõusnud terves Euroopas ja kuna oleme ühtse energiasüsteemi kaudu seotud Põhjamaadega, siis hinnatõus kahtlemata mõjutab meid. Lisaks on kiire rohelisele elektrienergiale üleminek tähendanud seda, et oleme sulgenud Euroopas n-ö pruuni elektri tootmise võimsusi, ilma et oleks asemele pakkuda samas mahus rohelist elektrienergiat. Euroopast on vast parim näide Saksa tuumajaamade sulgemine, mille tõttu on Saksamaa muutunud elektri eksportijast elektri importijaks (ERR 2024). Viimane kehtib kindlasti ka Eesti kohta, põlevkivijaamade osakaalu vähendamisega samas taktis ei ole käinud roheenergia mahtude suurendamine ja me peame suure osa oma elektrist sisse ostma.

Kuigi inflatsioon Eesti ei kasva enam sellise kiirusega nagu 2023. või eriti 2022. aastal, näeme 3–3,5-protsendilist hinnatõusu kindlasti ka sellel aastal (Eesti Pank 2023). Hinnatõusuga käis kaasas ka palkade kasv ning kiire palgakasv tähendab omakorda, et ettevõtetel on oma toodangut järjest raskem müüa traditsioonilistel eksporditurgudel. Eestis olid tööjõukulud töötatud ajaühiku (tunni) kohta 2022. aastal 16,4 eurot (vt tabel 1). Kui võrdleme oma tööjõukulude kasvu konkurentidega, siis näeme, et 2008 oli meist odavamaid riike ELis seitse, 2022. aastal aga 11. Meist kiiremini on tööjõukulud kasvanud ainult neljas riigis. Tõsi on ka see, et jõukamate naabrite tasemeni on veel pikk tee, näiteks Saksamaal on vastav näitaja 39,5 ja Rootsis 40,1 (Eamets 2024).

TABEL 1. Tööjõukulud ühe töötatud töötunni kohta valitud ELi riikides

Allikas: Eamets, 2024

Kõik nimetatud tegurid on väga otseselt mõjutanud ka meie töötlevat tööstust. Eesti sisemajanduse kogutoodangust annab töötlev tööstus umbes 14 protsenti, olles sellega kõige suurem lisandväärtust loov haru Eesti majanduses. Samuti töötab selles valdkonnas kõige rohkem inimesi, kõikidest hõivatutest 17,2 protsenti, mis arvuliselt teeb 120 000 inimest (2023. a tööjõu-uuringu andmed). Hõivatute arvu järgi on kõige suuremad alamsektorid metalltoodete valmistamine (19 100), puidutöötlemine (17 000) ning toiduainetööstus (10 700). Umbes 8000 või natuke rohkem töötajat on nii mööblitööstuses, elektriseadmete tootmises kui ka arvutite ja elektroonika tootmises.

Muutused tööstusharudes

Kui võrdleme hõive ja tootmismahtude muutust enne finantskriisi (2009) ja pärast koroonakriisi oleva ajahorisondiga (2022), siis see võimaldab meil teha järeldusi võimalike struktuursete muutuste kohta töötlevas tööstuses. Suurematest valdkondadest on tootmismahtude mõttes oma osakaalu kogu tööstuses kasvatanud kõige rohkem puidutöötlemine. Kui 2009 oli puidutöötlemise osakaal töötlevas tööstuses 13,4 protsenti, siis aastaks 2022 oli see osakaal kasvanud 22 protsendini (vt joonis 1). Samuti oli kasvanud arvutite ja elektroonika tootmise osakaal. Suurematest sektoritest olid metalltoodete tootmine ja elektriseadmete tootmine jäänud samale tasemele võrreldes 2009. aastaga. Toiduainetööstuse osakaal oli päris tugevasti langenud (16,7 protsendilt 12,2-le), langenud oli ka mööblitootmise osakaal (4,8 protsendilt 3,8-le). Absoluutarvudes on selle perioodi tootmismahud loomulikult mitmekordistunud: kui vaadata kogu töötleva tööstuse kogumahtu, siis see oli 2009. aastal 5,5 miljardit eurot ja 2022. aastal 17,4 miljardit eurot.

JOONIS 1. Tootmismahu ja hõivatute osakaalu muutus valitud sektorites 2009, 2022

Allikas: statistkaamet, autori arvutused

Kui siia kõrvale panna hõive osakaalu (hõivatute arv konkreetses valdkonnas on jagatud kogu töötleva tööstuse hõivatute arvuga) muutused, siis näeme, et puidutöötlemise sektoris hõivatute osakaal on kasvanud, sest sektor tervikuna on kasvanud, samas näiteks metalltoodete tootmise valdkonnas on üldised tootmismahtude proportsioonid jäänud samaks, hõivatute osakaal on kasvanud, sektorisse on lisandunud pea 7000 inimest. Tööjõu mahukusele viitab asjaolu, kui hõivatute osakaal on koguhõivest suurem kui toodangu mahu osakaal, nii on see näiteks mööblitööstuses.

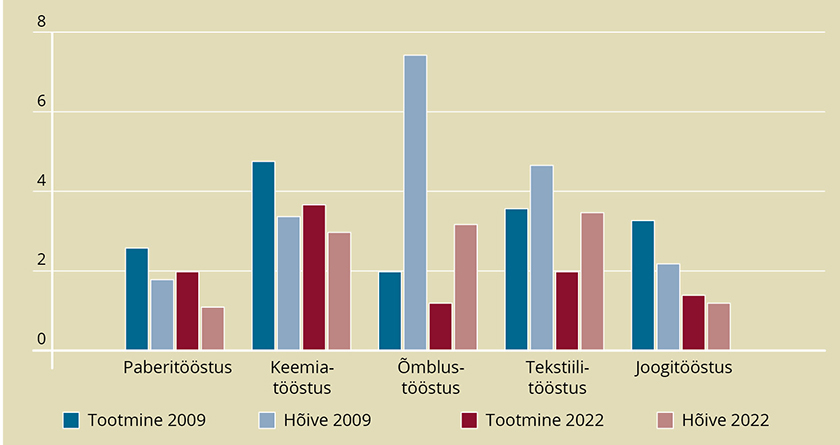

Kõige suuremaid kahanemisi näeme vaadeldaval perioodil õmbluses ja tekstiilitööstuses, kus hõivatute arv on vähenenud 5400 töötaja võrra.

Kõige suuremaid kahanemisi näeme vaadeldaval perioodil õmbluses ja tekstiilitööstuses, kus hõivatute arv on vähenenud 5400 töötaja võrra. Mahud on vähenenud kogu tööstuses, lisaks eespool nimetatud valdkondadele ka paberitööstuses ning keemiatööstuses (vt joonis 2). Kui mõelda tootmisharude energiamahukusele, siis kahtlemata on paberitööstus ja keemiatööstus ühed energiamahukamad valdkonnad üldse ja arvestades, kui palju on vahepeal energia hinnad tõusnud, siis ei ole niisugused muutused ka üllatavad. Toiduainetööstuse üldine vähenemine on juba eespool mainitud. Kui vaadata sektori sisse, siis näeme, et osakaalu mõttes on kõige rohkem kokku tõmbunud joogitootmine, lihatööstus ja piimatööstus. Tuletan korraks meelde, et jutt käib suhtelistest muutustest ehk nende valdkondade osatähtsus kogu tööstuses on vähenenud.

JOONIS 2. Tootmismahu ja hõivatute osakaalu muutus valitud sektorites 2009, 2022

Allikas: statistkaamet, autori arvutused

Tööstus ja väliskaubandus

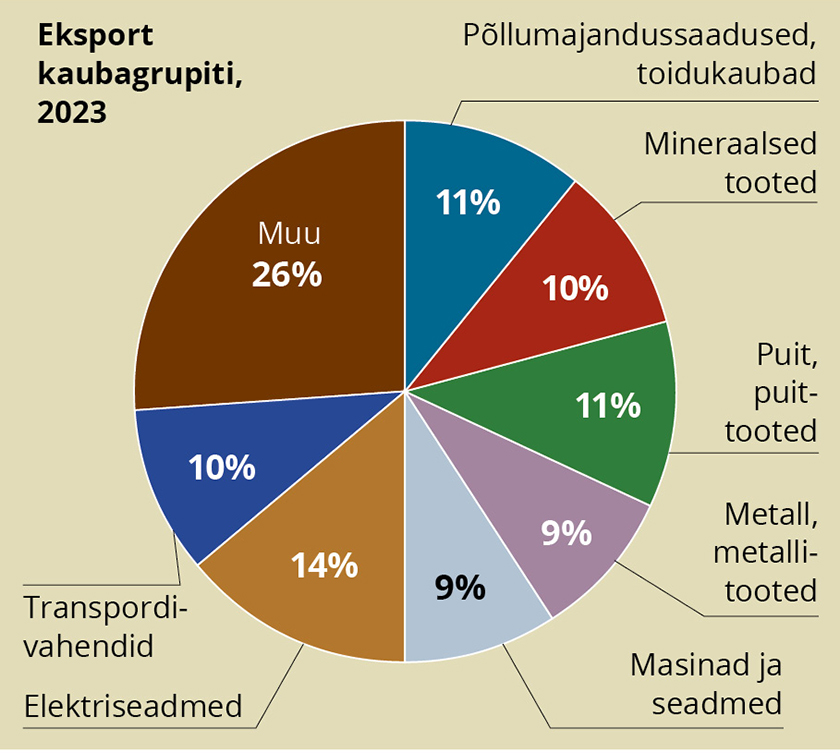

Meie tööstuse toodangust pea kaks kolmandikku läheb ekspordiks. Kõige suuremad ekspordiartiklid on elektriseadmed, edasi tulevad puit ja puittooted ning põllumajandussaadused ja toidukaubad. Kümme protsenti kogu ekspordist moodustasid transpordivahendid ja mineraalsed tooted, üheksa protsenti metallitooted ning sama suur oli ka masinate ja seadmete ekspordi osakaal.

JOONIS 3. Eesti ekspordiartiklid, 2023

Allikas: statistkaamet, autori arvutused

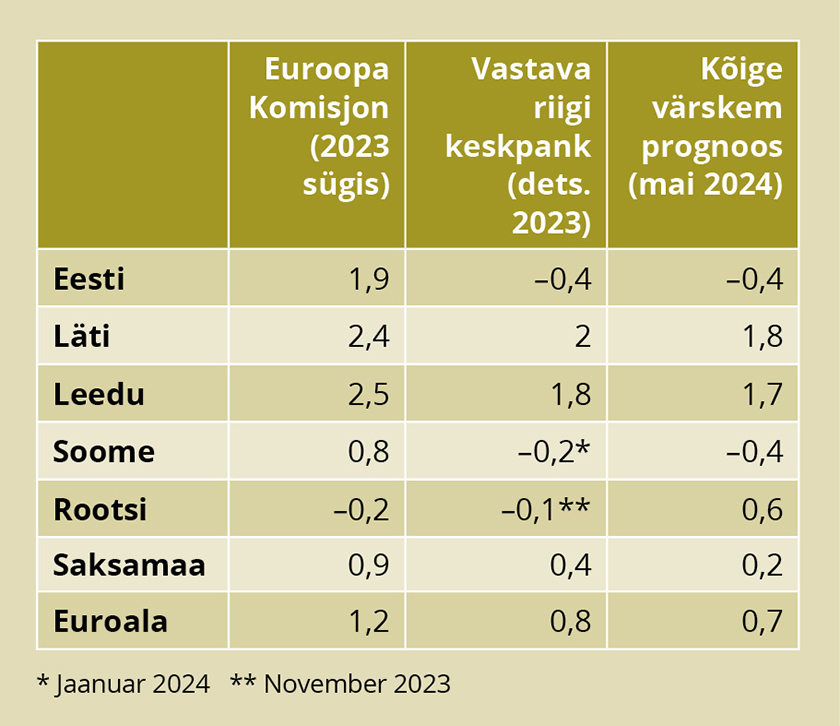

Ekspordipartneritest esimesel kohal on Soome, järgnevad Läti, Rootsi, Leedu ja Saksamaa. Kui vaatame, kuidas nendel riikidel praegu läheb, siis jättes kaks Balti riiki kõrvale, tuleb nentida, et Rootsil ja Soomel ei lähe majanduses hästi. Lisaks on Rootsi päris suures mahus devalveerinud Rootsi krooni, mis omakorda tähendab, et rootslaste jaoks on Eesti tooted järjest kallimaks muutunud. Eriti valusasti on pihta saanud Eesti puitmajatootjad, kes olid harjunud naabrite juures puitmaju ehitama. Saksamaa kui suur Euroopa majanduse kasvumootor elab samuti üle keerulisi aegu. Mida lähemale erinevate prognoosidega tänasele päevale tuleme, seda nukramaks lähevad arvud (vt tabel 2). Praegu võime suures pildis (euroalal tervikuna) rääkida suure tõenäosusega 0–0,5-protsendilisest majanduskasvust 2024. aastal1. Majandus seisab lihtsalt paigal. Kui ekspordipartneritel ei lähe hästi, ei saa hästi minna ka Eesti majandusel.

TABEL 2. Majandusprognoosid Eesti ja Eesti olulisemate kaubanduspartnerite kohta. Värskeima prognoosi allikas: OECD Economic Outlook, May 2024

Allikas: Eamets, 2024 ja OECD

Omaette fenomen on Läti ja Leedu majandus, kus ka sellel aastal prognoositakse kasvu. Eesti Pank tõi oma majandusprognoosi tutvustusel välja kolm tegurit, miks Lätil ja Leedul on võrreldes Eestiga läinud suhteliselt paremini. Esiteks on nad vähem seotud Põhjamaade majandusega, seega ka sealne kokku tõmbumine mõjutab neid vähem. Teiseks, Eesti erasektori kõrge laenukoormus, mis eriti kõrgete intresside tingimustes pärsib investeeringu aktiivsust. Kolmandaks on nende riikide valitsused järjekindlamalt toetanud oma tööstussektorit ja ettevõtlust tervikuna, näiteks energiakriisi ajal (Eesti Pank, 2024). Tööandjate Tuulelohe konverentsi ajal toodi välja ka tõdemus, et näiteks Leedus on suurettevõtete toetus palju suurem kui Eestis.

Tööstuse hetkeolukord

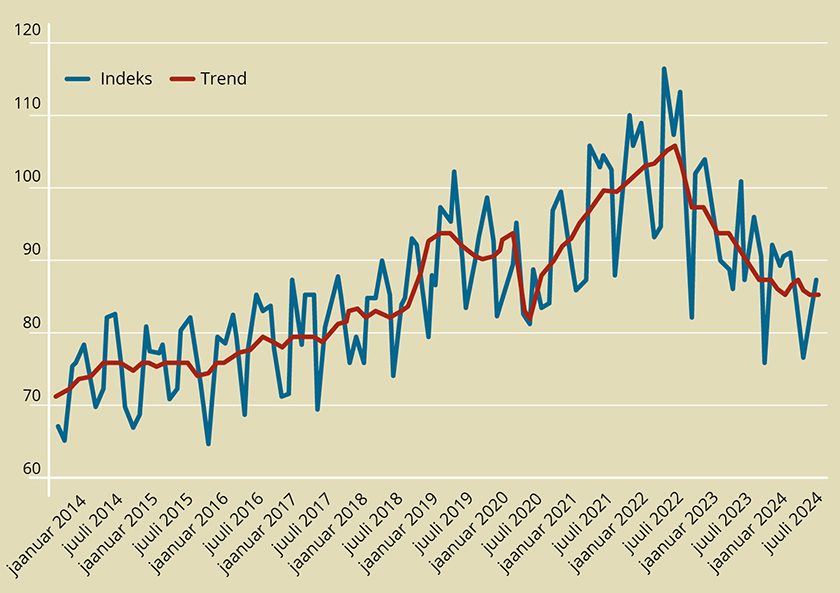

Operatiivset kuist statistikat vaadates võime näha kaht tendentsi. Esiteks, kui vaadata mahuindeksit, millega püütakse hinnata tööstuse reaalsete näitajate muutust, siis see võrreldes eelmise kuuga natuke kasvas (vt joonis 4). Kui veebruaris oli mahuindeks 85, siis märtsis 85,7. Need arvud näitavad trendi ehk siis sesoonsed kõikumised on maha arvatud. Võrdlus käib 2021. aastaga, mis on võrdsustatud 100ga. Seega toodame praegu 15 protsenti vähem kui kolm aastat tagasi ja kui jätta vahele koroonakriisist tulnud kukkumine, on meie tööstustoodangu maht sama suur, kui oli oktoobris 2018 ehk siis rohkem kui viis aastat tagasi.

JOONIS 4. Töötleva tööstuse toodangu mahuindeks ja selle trend, jaanuar 2014 – märts 2024. 2021 = 100.

Allikas: statistikaamet

Kui vaadata töötleva tööstuse võrdlust eelmise aastaga, siis on langus –6,8 protsenti. Kusjuures ka aasta tagasi oli meil päris suur langus, märtsis tervelt 13,1 protsenti. Mais 2024 neid ridu kirjutades võib tõdeda, et võib-olla on languse põhi tööstuses käes, sest kui 2023. aastat vaadata, siis kõige suurem langus oligi aprillis: –16,3 protsenti, edasi hakkas langus vähenema. Statistikast kaugemal seisvatele inimestele selgituseks, et alates eelmise aasta aprillist hakkas langus vähenema, aga jätkuvalt oleme iga kuu olnud miinuses ehk tegelikult tööstuse olukord halveneb, lihtsalt natuke aeglasemas tempos kui varem, kasvust oleme ikka veel kaugel. Mahuindeks näitab, et ehk oleme jõudnud faasi, kus edasi on võimalik tõus.

Kõige keerulisemad on ajad jätkuvalt metallitööstuses, elektroonikatööstuses, elektriseadmete tootmises ja puidutööstuses, eriti kolm viimast on tihedalt seotud Rootsi majandusega, kus 2024. aasta alguse majandusnäitajad erilist optimismi ei süsti.

Kui tulla tagasi Eesti tööstuse juurde, siis positiivsed uudised tulevad toiduainetööstusest: esimene kvartal näitas 4,3-protsendilist kasvu. Positiivsed trendid on ka põlevkiviõli tootmises ja ehitusmaterjalide tootmises. Eriti võiks rõõmustada viimane, sest see võiks eeldada ka teatud elavnemist ehitusturul, mis pikka aega on vindunud tellimuste vähesuse käes. Ehk on nüüd hakanud jää liikuma ja ehitusturul hakkab olukord paranema. Võib-olla näeme hetkel langustrendi muutumas. Teisalt võib olla tegemist ka sesoonse efektiga, sest eks ilmade soojenedes hakatakse ka natuke rohkem ehitama ja varem pooleli jäänud objekte lõpetama.

Olukord suuremates tööstusharudes

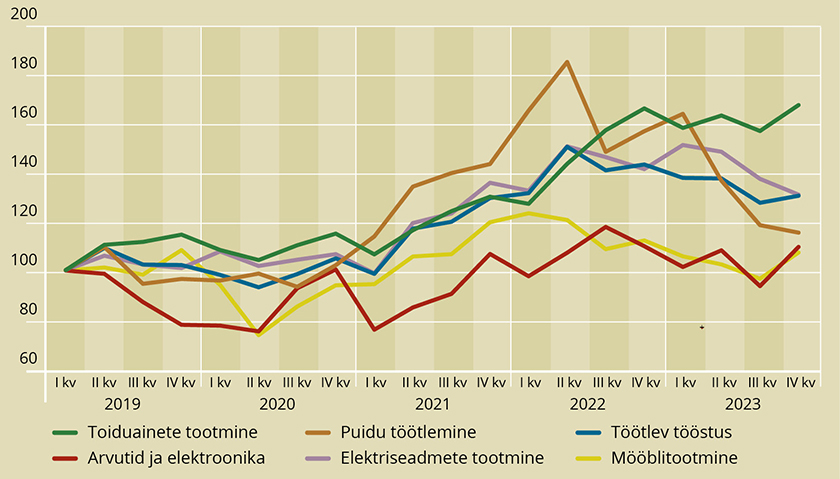

Järgnevalt vaatame natuke lähemalt suuremaid tööstusvaldkondi. Analüüsi alla võetakse ajaperiood alates 2019. aasta I kvartalist ehk siis aeg enne koroonakriisi. Vaadeldakse kuue sektori käekäiku: toiduainetööstus, puidutöötlemine, mööblitööstus, arvutite ja elektroonika tootmine, elektriseadmete tootmine ning kõrval on ka töötleva tööstuse keskmised andmed tervikuna. Kuna Eesti majandus on mahult väike ja kõik nimetatud valdkonnad on selgelt ekspordile orienteeritud, peab kvartaalsete andmete tõlgendamisel olema ettevaatlik, mõned suured tehingud välismaale võivad statistiliselt oluliselt mõjutada kvartaalseid näitajaid. Eriti näeme selliseid kõikumisi puidutöötlemise sektoris. Kui alustame müügitulu mahtudest, siis jooniselt 5 on näha, et omamüügitulusid on võrreldes koroonaeelse perioodiga suurendanud toiduainetööstus. Eks oma mõju on kindlasti ka kodumaisel inflatsioonil, toiduainetööstus on ilmselt kõige rohkem kodumaise tarbimisega seotud. Mööblitööstuse ning arvutite ja elektroonika tootmise müügitulu on enam-vähem samal tasemel kui 2019. aasta alguses. Töötlev tööstus tervikuna saab müügituluna 30 protsenti rohkem kui neli aastat tagasi.

JOONIS 5. Müügitulu valitud sektorites (2019 I kv = 100)

Allikas: statistikaamet, autori koostatud joonised

Suhteliselt sarnaseid proportsioone näeme ka kogukulude kasvus (vt joonis 6). Eespool sai juba kirjeldatud tootmissisendite hinnakasvu põhjuseid ja siin on kõige rohkem pihta saanud toiduainetööstus, kogukulude kasv pea 70 protsenti, mööblitööstuses ning arvutite ja elektroonika valmistamise valdkonnas on kulude kasv läbi teinud suuri kõikumisi kriisi ajal, kuid 2023. aasta lõpus ollakse samal tasemel kui 2019. aasta alguses. Tööstuses on kogukulud suurenenud sarnaselt müügituluga 30 protsendi võrra. Eks sellised proportsioonid on ka väga loogilised, sest ettevõtted peavad sisendite kallinemise üle kandma ka lõpphindadesse, kui soovitakse kasumit teenida. Puidu töötlemises on selgelt näha energiahindade kiire tõusu mõju eelmisel talvel ning kaks talve tagasi, kus kogukulude kasv oli koroonaeelse perioodiga võrreldes üle 60 protsendi kõrgem.

JOONIS 6. Kogukulude dünaamika valitud sektorites (2019 I kv = 100)

Allikas: statistikaamet, autori koostatud joonised

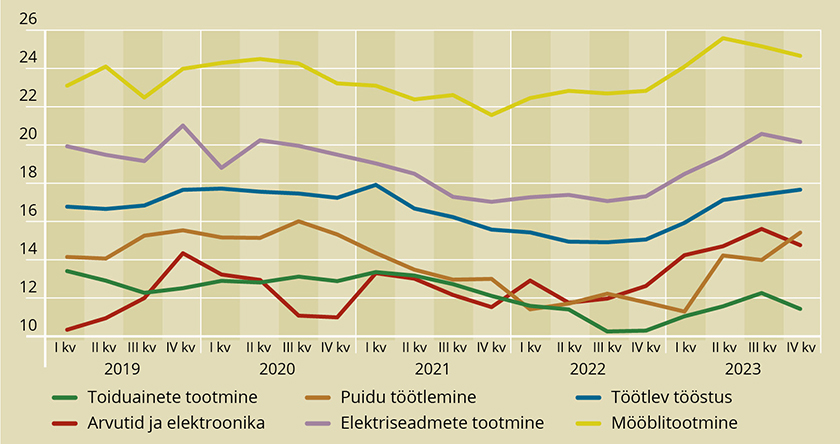

Palgad on tõusnud kõigis sektorites, kõige vähem mööblitööstuses (37,2 protsenti) ning kõige rohkem arvutite ja elektroonika tööstuses ning töötlevas tööstuses tervikuna (51 protsenti). Toiduainetööstuses oli palgatõus 43,2 protsenti, elektriseadmete tootmises 39,5 protsenti ja puidutöötlemises 45,2 protsenti. Võiks eeldada, et kui palgad on kiiremini tõusnud kui kogukulu, siis peaks tööjõukulude osakaal kogukuludes olema suurenenud. Kuuest vaadeldavast valdkonnast ainult kahes oli kogukulude kasv kiirem või võrdne palgakasvuga, need olid toiduainetööstus ja elektriseadmete tootmine. Ülejäänud neljas peaks siis tavaloogikat kasutades tööjõukulude osakaal kogukuludes olema kasvanud. Paraku see nii lihtne ei ole. Kui vaatame joonist 7, siis näeme üldist pilti, et kiire inflatsiooni ajal tööjõukulude osakaal langes, sest elekter, tooraine ja küte kallinesid kiiresti, kuid perioodi lõpus on proportsioonid suhteliselt samad, mis neli aastat tagasi. Küll aga annab joonis päris hea pildi erinevate valdkondade tööjõumahukusest. Meie valikust on kõige tööjõumahukam mööblitööstus, kõige väiksem on tööjõukulude osakaal toiduainetööstuses. Keskmiselt moodustavad töötlevas tööstuses tööjõukulud kogukuludest 18 protsenti.

JOONIS 7. Tööjõukulude osakaal kogutuludest (%)

Allikas: statistikaamet, autori koostatud joonised

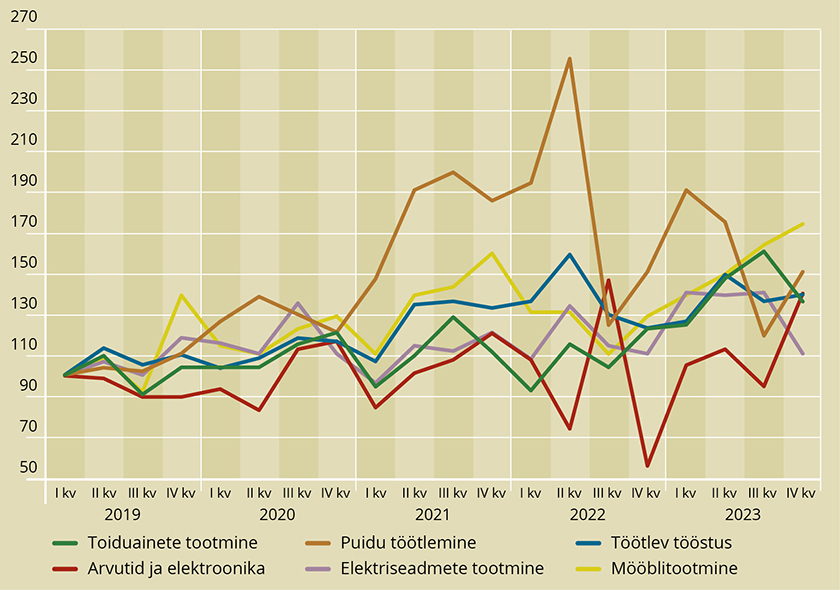

Osaliselt seletab sellist olukorda kogu töötleva tööstuse kokkutõmbumine vaadeldaval perioodil. See väljendub kindlasti ka töötajate arvu vähenemises (vt joonis 8). Terves töötlevas tööstuses oli viis protsenti vähem hõivatud töötajaid kui 2019. aasta alguses. Mööblitööstuses vähenes töötajate arv koguni 23 protsenti ja puidutöötlemises 15 protsenti. Samas ei ole samas mahus vähenenud müügid ehk tegelikult näitab töötajate arvu vähenemine ka tootlikkuse tõusu. Inimesi on asendatud masinatega ja tootmist efektiivsemaks muudetud. Teisiti ei ole võimalik selgitada tööviljakuse tõusu, mida on siinkohal mõõdetud kui loodud puhast lisandväärtust töötaja kohta (vt joonis 9). Mööblitööstuses on tööviljakus kasvanud 75 protsenti, kõrged kasvunumbrid on ka teistes vaatluse all olevates valdkondades, teisel kohal on puidu töötlemine 50 protsendiga, töötlevas tööstuses tervikuna on tööviljakus kasvanud 40 protsenti. Kõige vähem on tööviljakus suurenenud elektriseadmete tootmises, ainult kümme protsenti.

JOONIS 8. Töötajate arvu dünaamika valitud sektorites (2019 I kv = 100)

Allikas: statistikaamet, autori koostatud joonised

JOONIS 9. Tööviljakuse dünaamika (2019 I kv = 100)

Allikas: statistikaamet, autori koostatud joonised

Kokkuvõtteks ja poliitikasoovitusteks

Ettevõtjate huvi on kasumit teenida ning läbi maksude panustada avaliku sektori arengusse ja inimeste heaolusse. Selleks, et ettevõtted kasvaksid ja areneksid, on vaja teha investeeringuid. Praegune majanduspoliitiline olukord paraku ei toeta väga investeeringute tegemist. Seda kolmel põhjusel. Maailma geopoliitiline olukord on ärev ja me ei oska prognoosida, millal lõpevad sõjalised konfliktid, mis meie majandust mõjutavad. Lisaks suurendab ebakindlust valitsuse ebakindel majanduspoliitika, kus räägitakse kord maksude tõstmisest, kord kulude kokkuhoiust, kord täiendavast laenamisest. Ettevõtjad ei ole alati ja ühemõtteliselt maksude tõstmise vastu, vähemasti mitte kõik. Pigem on oleks vaja stabiilsust ja kindlust tuleviku suhtes, et kui maksukoormus ka tõuseb, siis võiks see mõneks ajaks nii ka jääda, sest ettevõtjad kohanduvad. Kõige keerulisem on toimetada olukorras, kus ühel nädalal räägitakse üht ja teisel teist juttu. Kolmandaks pidurdab investeeringuid erasektori suhteliselt kõrge laenukoormus. Olukorras, kus intressid on kõrged ja tulevikuväljavaated segased, lükatakse investeeringuid pigem edasi.

Seega oleks ühiskonnas vaja laiapõhjalisemat arutelu, millist riiki me soovime. Kas suurte toetustega Skandinaavia-tüüpi heaoluühiskonda, millega kaasneb suurem maksukoormus, või suurema individuaalse vastutusega ja vabale turumajandusele toetuvat ühiskonda, kus regulatsioone on vähem ja maksukoormus ka madalam. Arvestades praeguseid arenguid, kipub kaalukauss kalduma esimese valiku suunas. Need teemad tuleks selgeks diskuteerida ja siis ettevõtjad ka kohandavad oma tegevused vastavalt uutele tingimustele. Oluline on, et üldiseid aluspõhimõtteid iga valimiste tsükliga uuesti muutma ei hakataks.

Tartu Ülikooli majandusteaduskonna poolt Arengufondile tehtud aruandes, mille põhifookuses olid poliitikasoovitused Eesti majanduse konkurentsivõime tõstmiseks, oli olulisel kohal ka töötleva tööstuse osatähtsuse tõstmine avaliku halduse vaatenurgast. See tähendaks vähemasti kantsleri positsiooni tekitamist majandust kureerivas ministeerimis, kes vastutaks tööstuse hea käekäigu eest. 2024. aasta mais igatahes sellist ametikohta isegi asekantsleri võtmes ei ole.

Lisaks sellele oli meie poliitikaettepanekute paketis ka n-ö rohelise koridori loomine Eesti riigile oluliste investeeringute tegemiseks vajalike lubade ja kooskõlastuste saamisel.

Meil ei ole ka paindlikke ja lihtsalt mõistetavaid tootmise tõhustamise riiklikke meetmeid. Oluline on väikeettevõtete digiteerimise toetamine ja üks väljapakutud meede oli rahvusvahelise teadlaste ja ettevõtete võrgustiku loomine digiteerimise parimate praktikate juurutamiseks. Lisaks pakkusime välja ja tulumaksuerisuste loomist ettevõtete teadus- ja arendustegevusega seotud kulutustelt (Varblane, Eamets et al. 2024)

Praegu pole meil ka tõhusaid meetmeid suurettevõtete ja ekspordivedurite toetamiseks või kui meetmed on, siis need ei tööta. Sellest on andnud märku mitmed suurinvesteeringud, mida Eesti ettevõtjad on teinud või kavandavad teha Eestist välja kas naaberriikidesse või kaugemale (Samost 2024).

Kokkuvõtvalt võib öelda, et kuigi me suures plaanis liigume teenustepõhise majanduse suunas, peaksime nii rahaliselt kui poliitiliselt toetama ka töötlevat tööstust, kes annab väga suure osa meie ekspordimajandusest ning on kõige suurem töökohtade pakkuja majanduses.

KASUTATUD ALLIKAD

- EAMETS, R., 2024. Eesti majanduse käekäik 2024. aastal. – Välis-Eesti, Välis-Eesti Ühingu ajakiri 2024, XXIX aastakäik, Eesti lk 12–18. – https://valiseesti.org/wp-content/uploads/2024/04/valis-eesti_2024_net.pdf

- EAMETS, R., 2024b. Majandusaastal on varuks proovikive. – Finants- ja õigusajakiri RUP, veebruar 2024, nr 1, lk 10–15.

- EESTI PANK, 2023. Eesti panga majandusprognoos: käimas on vinduv majanduslangus. – Kokkuvõte Eesti Panga koduleheküljel, 19.12.2023. – https://www.eestipank.ee/press/prognoos-kaimas-vinduv-majanduslangus-19122023

- EESTI PANK, 2024. Eesti panga majandusprognoos: majandus on tõusu lävel, 26.03.2024. – https://www.eestipank.ee/press/prognoos-majandus-tousu-lavel-26032024

- ERR, 2024. Saksamaast sai esimest korda läbi aastate suur elektri netoimportija. – err.ee, 18.03.2024. – https://www.err.ee/1609285416/saksamaast-sai-esimest-korda-labi-aastate-suur-elektri-netoimportija

- SAMOST, A., 2024. Raul Kirjanen: valitsus on kui meeskonna mänedžer, kes platsi äärde ei lähe. – Vikerraadio intervjuu Raul Kirjaneniga, 23.03.2024. – https://www.err.ee/1609289802/raul-kirjanen-valitsus-on-kui-meeskonna-manedzer-kes-platsi-aarde-ei-lahe

- VARBLANE, U., EAMETS, R., ANGER-KRAAVI, A., EERMA, D., 2004. Eesti majanduse arengut toetavate ettepanekute analüüs. – Arenguseire Keskuse uuring 2024. – https://arenguseire.ee/wp-content/uploads/2024/02/2024_eesti-majanduse-arengut-toetavate-ettepanekute-analuus_uuring.pdf

1 Kõige värskem Euroopa Liidu majandusprognoos pakub 2024. aastal eurotsooni majanduskasvuks 0,8%, https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/economic-forecasts/spring-2024-economic-forecast-gradual-expansion-amid-high-geopolitical-risks_en